Suvestinė redakcija nuo 2010-03-24 iki 2010-09-02

Įsakymas paskelbtas: Žin. 2004, Nr. 24-742; Žin. 2004, Nr.60-0; Žin. 2011, Nr.14-635, i. k. 1042055ISAK000VA-13

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL METINĖS GYVENTOJO (ŠEIMOS) TURTO DEKLARACIJOS FORMOS IR JOS UŽPILDYMO, TEIKIMO IR TIKSLINIMO TAISYKLIŲ PATVIRTINIMO

2004 m. vasario 9 d. Nr. VA-13

Vilnius

Vadovaudamasi Lietuvos Respublikos gyventojų turto deklaravimo įstatymo (Žin., 1996, Nr. 50-1197; 2003, Nr. 123-5583) 5 straipsniu, Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243) ir siekdama nustatyti vienodą metinės gyventojo (šeimos) turto deklaracijos užpildymo, teikimo ir tikslinimo tvarką:

Preambulės pakeitimai:

Nr. VA-75, 2005-10-29, Žin., 2005, Nr. 132-4780 (2005-11-08), i. k. 1052055ISAK000VA-75

1. Tvirtinu pridedamas:

1.1. Metinės gyventojo (šeimos) turto deklaracijos FR0001 formą su jos priedų FR0001T, FR0001V, FR0001L, FR0001S, FR0001G, FR0001P formomis (toliau – forma).

2. Įsakau:

2.1. Apskričių valstybinėms mokesčių inspekcijoms (toliau – AVMI) kontroliuoti, kad turtą deklaruojantys gyventojai, naudotų formą ir vadovautųsi Taisyklėmis.

2.2. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – Inspekcija) Duomenų valdymo skyriui formą įtraukti į Dokumentų formų registrą ir užtikrinti, kad būtų parengta programinė įranga tinkamai užpildytos formos nepateikusių asmenų sąrašui sudaryti ir iš pateiktos tinkamai užpildytos formos duomenų išrašams formuoti (programinės įrangos parengimo terminą suderinti su Inspekcijos viršininko pavaduotoja Birute Černiuviene).

2.3. Inspekcijos Informacinių sistemų plėtros skyriui užtikrinti, kad būtų parengta programinė įranga tinkamai užpildytoje formoje pateiktiems duomenims įvesti į Inspekcijos duomenų bazę (programinės įrangos parengimo terminą suderinti su Inspekcijos viršininko pavaduotoja Birute Černiuviene).

2.4. Inspekcijos Bendrųjų reikalų departamento Sistemos aptarnavimo ir dokumentų tvarkymo skyriui organizuoti formos blankų pagaminimą spaustuviniu būdu ir šiais blankais aprūpinti visas AVMI.

Punkto pakeitimai:

Nr. VA-75, 2005-10-29, Žin., 2005, Nr. 132-4780 (2005-11-08), i. k. 1052055ISAK000VA-75

3. Pripažįstu netekusiu galios:

3.1. Valstybinės mokesčių inspekcijos viršininko 2000 m. gruodžio 1 d. įsakymą Nr. 224 „Dėl Lietuvos Respublikos gyventojams išmokėtų išmokų, nemokamai išduoto turto, suteiktų paslaugų, išskaičiuotų mokesčių pažymų formų bei jų pildymo paaiškinimų patvirtinimo“ (Žin., 2000, Nr. 107-3407).

3.2. Valstybinės mokesčių inspekcijos viršininko 2001 m. sausio 16 d. įsakymą Nr. 10 „Dėl Valstybinės mokesčių inspekcijos prie finansų ministerijos 2000 12 01 įsakymo „Dėl Lietuvos Respublikos gyventojams išmokėtų išmokų, nemokamai išduoto turto, suteiktų paslaugų, išskaičiuotų mokesčių pažymų formų bei jų pildymo paaiškinimų patvirtinimo“ (Žin., 2000, Nr. 107-3407) pakeitimo“ (Žin., 2001, Nr. 8-246).

PATVIRTINTA

Valstybinės mokesčių inspekcijos

prie Lietuvos Respublikos finansų

ministerijos viršininko

2004 m. vasario 9 d. įsakymu Nr. VA-13

METINĖS GYVENTOJO (ŠEIMOS) TURTO DEKLARACIJOS FR0001 FORMOS IR JOS PRIEDŲ UŽPILDYMO, TEIKIMO IR TIKSLINIMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Šiuose Metinės gyventojo (šeimos) turto deklaracijos FR0001 formos ir jos priedų užpildymo, teikimo ir tikslinimo taisyklėse (toliau – taisyklės) nustatytos metinės gyventojo (šeimos) turto deklaracijos FR0001 formos (toliau – deklaracija) ir jos priedo FR0001T „Privalomas registruoti turtas“ (toliau – FR0001T), FR0001V priedo „Vertybiniai popieriai, meno kūriniai, juvelyriniai dirbiniai“ (toliau – FR0001V), FR0001L priedo „Piniginės lėšos“ (toliau – FR0001L), FR0001S priedo „Suteiktos paskolos“ (toliau – FR0001S), FR0001G priedo „Gautos paskolos“ (toliau – FR0001G) ir FR0001P priedo „Gautos pajamos“ (toliau – FR0001P) užpildymo, teikimo apskričių valstybinėms mokesčių inspekcijoms (toliau – AVMI) ir tikslinimo tvarka.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos gyventojų turto deklaravimo įstatymu (Žin., 1996, Nr. 50-1197; 2003, Nr. 123-5583; toliau – GTDĮ), Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243; toliau – MAĮ) ir kitais teisės aktais.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

3. Deklaruoti turtą privalo:

3.1. GTDĮ 2 straipsnio 1 dalies 1–19 ir 22 punktuose nurodyti gyventojai (tokių gyventojų sąrašas pateikiamas taisyklių 1 priede), 20 punkte nurodyti gyventojai, pageidaujantys gauti piniginę socialinę paramą, 21 punkte nurodyti gyventojai, pageidaujantys gauti valstybės garantuojamą teisinę pagalbą, taip pat 1–20 punktuose išvardytų gyventojų šeimų nariai, kurie pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (Žin., 2002, Nr. 73-3085; toliau – GPMĮ) 4 straipsnio nuostatas laikomi nuolatiniais Lietuvos gyventojais.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

3.2. tie taisyklių 1 priedo 18 punkte nurodyti Seimo, Respublikos Prezidento, Vyriausybės, kitų pagal specialius įstatymus paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai, kuriems darbo užmokesčio dydžius ir apmokėjimo sąlygas nustato Valstybės politikų, teisėjų ir valstybės pareigūnų darbo apmokėjimo įstatymas (Žin., 2000, Nr. 75-2271), ir jų šeimų nariai;

4. Šių taisyklių 1 priedo 1–19 punktuose nurodyti gyventojai ir jų šeimų nariai ataskaitiniais metais išrinkti, paskirti ar priimti į pareigas, taip pat ir nustoję eiti pareigas, privalo deklaruoti visų ataskaitinių metų turtą.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

4-1. Šių taisyklių 1 priedo 20 punkte nurodyti gyventojai, kalendoriniais metais sulaukę 18 metų ar įgiję teisę nuolat gyventi Lietuvoje, privalo pateikti turto deklaracijas vieną kartą ir tik tuo atveju, jeigu jie turi GTDĮ 3 straipsnio 2 dalyje nurodyto deklaruotino turto tų kalendorinių metų, kai jiems sukanka 18 metų arba kai jie Lietuvos Respublikos įstatymo „Dėl užsieniečių teisinės padėties“ nustatyta tvarka įgyja teisę nuolat gyventi Lietuvoje (kai šią teisę įgyja sulaukę 18 metų ir vyresni asmenys), gruodžio 31 dieną. Deklaracijas tokie gyventojai turi pateikti iki kitų kalendorinių metų, einančių po tų kalendorinių metų, kuriais jie sulaukė 18 metų ar įgijo teisę nuolat gyventi Lietuvoje, gegužės 1 dienos.

Nuo 2004-01-01 iki 2009-12-31 sulaukę 18 metų ar įgiję teisę nuolat gyventi Lietuvoje šių taisyklių 1 priedo 20 punkte išvardyti gyventojai taip pat privalo deklaruoti turtą. Šie gyventojai turi deklaruoti 2009-12-31 turėtą turtą (neatsižvelgiant į tai, kada tas turtas buvo įsigytas), išvardytą GTDĮ 3 straipsnio 2 dalyje, o deklaracijas privalo pateikti iki 2010 m. gegužės 3 dienos.

Papildyta punktu:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

5. GTDĮ 10 straipsnyje nurodytų gyventojų (kurių sąrašas pateikiamas šių taisyklių 2 priede) ir jų šeimų narių deklaracijų duomenys turi būti skelbiami „Valstybės žinių“ specialiame priede.

6. Taisyklių 1 priedo 1–19 punktuose nurodyti gyventojai turi deklaruoti tiek Lietuvoje, tiek užsienio valstybėse turėtą GTDĮ 3 straipsnio 1 dalyje nurodytą turtą ataskaitinių metų gruodžio 31 dieną.

Taisyklių 1 priedo 20 punkte nurodyti gyventojai turi deklaruoti tiek Lietuvoje, tiek užsienio valstybėse turėtą GTDĮ 3 straipsnio 2 dalyje nurodytą turtą ataskaitinių metų gruodžio 31 dieną (nuo 2004-01-01 iki 2009-12-31 sulaukę 18 metų ar įgiję teisę nuolat gyventi Lietuvoje deklaruoja turtą, turėtą 2009 m. gruodžio 31 dieną).

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

7. GTDĮ 6 straipsnyje nurodyti kandidatai į valstybės politikus ir į Europos Parlamento narius, taip pat išrinkti ar paskirti į pareigas valstybės politikai, Europos Parlamento nariai ir priimti ar paskirti į pareigas valstybės tarnautojai bei jų šeimų nariai privalo deklaruoti tiek Lietuvoje, tiek užsienio valstybėse turėtą turtą kalendorinių metų, einančių prieš kalendorinius metus, kuriais jie kandidatavo ar buvo išrinkti, paskirti ir priimti į pareigas, gruodžio 31 d. turėtą turtą.

Jei GTDĮ 6 straipsnyje išvardyti asmenys yra deklaravę kalendorinių metų, einančių prieš kalendorinius metus, kuriais jie kandidatavo į valstybės politikus, į Europos Parlamento narius, kuriais buvo išrinkti arba paskirti į tas pareigas, ar kuriais valstybės tarnautojai buvo priimti ar paskirti į pareigas, tai tų pačių ataskaitinių metų gruodžio 31 d. turėto turto iš naujo deklaruoti neprivalo.

8. GTDĮ 7 straipsnyje nurodyti asmenys, t. y. pageidaujantys gauti valstybės garantuojamą teisinę pagalbą, kuriems pagal Lietuvos Respublikos valstybės garantuojamos teisinės pagalbos įstatymą (Žin., 2000, Nr. 30-827; 2005, Nr. 18-572) reikia deklaruoti turtą (įskaitant gautas pajamas), ir pageidaujantys gauti piniginę socialinę paramą (įskaitant ir piniginę socialinę paramą pageidaujančių gauti asmenų šeimų narius), kurie Lietuvos Respublikos piniginės socialinės paramos mažas pajamas gaunančioms šeimoms (vieniems gyvenantiems asmenims) įstatymo (Žin., 2003, Nr. 73-3352; 2006, Nr. 65-2243) nustatyta tvarka kreipiasi dėl piniginės socialinės paramos gavimo, turi deklaruoti deklaracijoje nurodyto ataskaitinio laikotarpio pabaigoje tiek Lietuvoje, tiek užsienio valstybėse turėtą turtą, išvardytą GTDĮ 3 straipsnio 1 dalyje, ir per tą ataskaitinį laikotarpį visas gautas pajamas. Gyventojai, kurie pageidauja gauti valstybės garantuojamą teisinę pagalbą ar piniginę socialinę paramą, ataskaitinį laikotarpį turi nurodyti 12 paskutinių mėnesių, ėjusių prieš tą mėnesį, kurį buvo paduoti prašymai gauti valstybės garantuojamą teisinę pagalbą ar buvo kreiptasi dėl piniginės socialinės paramos.

Ataskaitinio laikotarpio pabaiga turi būti nurodoma paskutinė diena mėnesio, ėjusio prieš tą mėnesį, kurį buvo paduotas prašymas gauti valstybės garantuojamą teisinę pagalbą ar buvo kreiptasi dėl piniginės socialinės paramos (pvz., gyventojas dėl piniginės socialinės paramos kreipėsi į savivaldybę ir pateikė prašymą 2003-12-15, tai deklaracijoje ataskaitinis laikotarpis turi būti nurodytas 12 paskutinių mėnesių, ėjusių iki gruodžio mėnesio. Ataskaitinio laikotarpio pradžia šiuo atveju deklaracijoje turi būti nurodoma 2002-12-01, o pabaiga – 2003-11-30 (paskutinio mėnesio paskutinė diena).

Tais atvejais, kai gyventojas, pageidaujantis gauti valstybės garantuojamą teisinę pagalbą, yra deklaravęs turimą turtą ir gautas pajamas už vienerius metus (12 paskutinių mėnesių) ir kai nuo deklaruoto ataskaitinio laikotarpio pabaigos iki kito prašymo gauti valstybės garantuojamą teisinę pagalbą pateikimo yra praėję trys ar mažiau kaip trys mėnesiai, tai naujai deklaruoti turto (įskaitant ir gautas pajamas) nereikia.

Pavyzdys

| Gyventojas prašymą gauti valstybės garantuojamą teisinę pagalbą pateikė 2010-02-10 ir deklaravo 2010-01-31 turėtą turtą bei laikotarpiu nuo 2009-02-01 iki 2010-01-31 gautas pajamas, tai tam gyventojui iki 2010 m. gegužės mėn. (įskaitant ir gegužės mėnesį) teikiant kitą prašymą dėl valstybės garantuojamos teisinės pagalbos gavimo dar kartą deklaruoti turto ir gautų pajamų nereikia. Tačiau jei toks gyventojas minėtą prašymą pateiktų 2010 m. birželio mėn. (t. y. praėjus daugiau kaip trims mėnesiams nuo pateiktoje deklaracijoje nurodyto deklaruojamojo laikotarpio pabaigos (2010-01-31), tai jis jau turėtų deklaruoti turtą ir gautas pajamas paskutinių 12 mėnesių. |

Pageidaujantys gauti valstybės garantuojamą teisinę pagalbą ar piniginę socialinę paramą vietos mokesčių administratoriui pateikia 2 deklaracijų egzempliorius, o šis, patikrinęs deklaracijoje nurodytus duomenis pagal mokesčių administratoriaus duomenų bazėje turimus duomenis, per 7 darbo dienas (nuo deklaracijos pateikimo dienos) grąžina vieną deklaracijos egzempliorių su žyma, kad deklaracija yra pateikta.

Kai grąžinus pažymėtą deklaraciją vietos mokesčių administratorius nustato, kad deklaracijoje nurodyti duomenys yra neteisingi, apie tai raštu turi būti informuojamas pats deklaruotojas, Valstybės garantuojamos teisinės pagalbos tarnyba (ar savivaldybė).

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

9. Turto deklaracijoje turi būti nurodomas tiek Lietuvoje, tiek ir užsienio valstybėse ataskaitinių metų pabaigoje (ataskaitinio laikotarpio pabaigoje) turėtas turtas:

9.1. Taisyklių 1 priedo 1–19 punktuose nurodyti gyventojai bei jų šeimų nariai turi deklaruoti šį turtą:

9.1.2. kilnojamąjį turtą, jeigu šios rūšies turtui pagal Lietuvos Respublikos teisės aktus privaloma teisinė registracija,

9.1.3. pinigines lėšas turimas bankuose, kitose kredito įstaigose ir ne bankuose, jeigu jų bendra suma didesnė kaip 5 tūkst. litų,

9.1.6. meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė didesnė kaip 5 tūkst. litų,

9.2. Taisyklių 1 priedo 20 punkte nurodyti gyventojai turi deklaruoti šį turtą:

9.2.1. nekilnojamąjį turtą, įskaitant nebaigtą statyti statinį, kurių nuosavybės teisės nėra įregistruotos Lietuvos Respublikos nekilnojamojo turto registre,

9.2.2. meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė didesnė kaip 5 tūkst. litų,

9.2.3. lėšas, turimas ne Lietuvos Respublikos bankuose ir kitose kredito įstaigose, jeigu jų bendra suma didesnė kaip 5 tūkst. litų,

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

10. Taisyklių 1 priedo 20 punkte nurodyti gyventojai turėtą deklaruotiną turtą deklaruoja pateikdami atskiras gyventojo deklaracijas. Kartu gyvenantys (bendrą ūkį turintys) sutuoktiniai (nurodyti taisyklių 1 priedo 1–19 punktuose) gali pildyti ir teikti vieną bendrą šeimos deklaraciją arba atskiras gyventojo deklaracijas:

10.1. bendrose sutuoktinių (šeimos) turto deklaracijose turi būti nurodomas sutuoktinių ir nepilnamečių vaikų turėtas deklaruotinas turtas ir piniginės lėšos;

10.2. atskirose kiekvieno sutuoktinio deklaracijose turi būti nurodyti tik jo (jos) turėto deklaruotino turto duomenys. Vienas iš sutuoktinių savo deklaracijoje turi nurodyti ir nepilnamečių vaikų turimą deklaruotiną turtą, tačiau kito sutuoktinio turimo turto ar turto dalies savo deklaracijoje neturi nurodyti.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

11. Gyventojai, kurie GTDĮ nustatyta tvarka privalo deklaruoti turtą (nurodyti taisyklių 1 priedo 1–19 punktuose), taip pat privalo pateikti pajamų deklaracijas pagal GPMĮ 27 straipsnį.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

II. DEKLARACIJOS IR JOS PRIEDŲ PILDYMO REIKALAVIMAI

12. Pildyti galima iš AVMI gautą spaustuviniu būdu pagamintą deklaraciją arba Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) interneto svetainėje (www.vmi.lt) paskelbtos deklaracijos variantą.

Deklaracijos užpildymo pavyzdys pridedamas (taisyklių 3 priedas).

13. Deklaracija turi būti užpildoma laikantis tokių reikalavimų:

13.2. raidės ir skaičiai turi būti aiškiai ir be braukymų įrašomi tiksliai į jiems skirtus langelius, nepažeidžiant nurodytų laukų linijų;

13.4. kai į deklaraciją įrašomas rodiklis turi mažiau ženklų, negu atitinkamame laukelyje jam yra skirta vietų, tai tuščios vietos (tušti laukeliai) gali būti paliekamos tiek dešinėje, tiek kairėje (pvz., pildomas laukelis „Turto vertė (Lt)“: 50000....., arba .....50000);

13.5. laukelius, kurių deklaruotojas nepildo, turi palikti tuščius (nerašyti jokių kryželių, nulių ar kitokių simbolių);

13.7. pildant deklaraciją kompiuteriu, išskyrus 13.1 punktą, turi būti laikomasi minėtų reikalavimų;

14. Deklaracijos ir jos priedai turi būti užpildomi tokia eilės tvarka:

14.1. atsižvelgiant į deklaruotino turto rūšį, pirmiausia turi būti pildomi atitinkami FR0001T, FR0001V, FR0001L, FR0001S, FR0001G, FR0001P priedai. Minėti priedai pildomi tik tada, kai turtą deklaruojantis gyventojas turi atitinkamos rūšies turto, kurį būtina deklaruoti:

14.1.1. FR0001T priede turi būti deklaruojamas nekilnojamasis turtas (įskaitant nebaigtus statyti statinius) ir pagal Lietuvos Respublikos teisės aktus privalomai teisiškai registruotinas kilnojamasis turtas;

14.1.2. FR0001V priede turi būti deklaruojami vertybiniai popieriai, kurių bendra vertė didesnė kaip 5 tūkst. litų, meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė didesnė kaip 5 tūkst. litų;

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

14.1.3. FR0001L priede turi būti deklaruojamos didesnės kaip 5 tūkst. litų lėšos;

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

14.1.4. FR0001S priede – gyventojo paskolintos ir nesusigrąžintos lėšos, kai jų bendra suma didesnė kaip 5 tūkst. litų;

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

14.1.5. FR0001G priede – gyventojo pasiskolintos ir negrąžintos lėšos, kai jų bendra suma didesnė kaip 5 tūkst. litų;

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

14.1.6. FR0001P priedą turi pildyti tik tie gyventojai, kurie pageidauja gauti valstybės garantuojamą teisinę pagalbą ar piniginę socialinę paramą (įskaitant ir piniginę socialinę paramą pageidaujančių gauti gyventojų šeimų narius). Šiame priede turi būti nurodomos per ataskaitinį laikotarpį gautos pajamos;

14.2. jei į vieną priedo lapą netelpa visas tos rūšies turtas, tai turi būti pildomas kitas to priedo lapas;

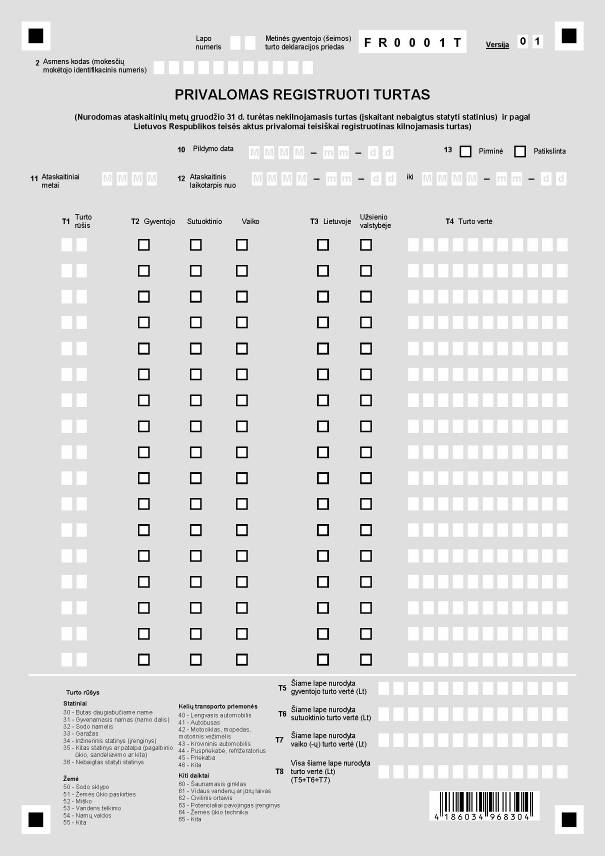

III. FR0001T PRIEDO UŽPILDYMAS

15. Deklaracijos FR0001T priede turi būti nurodomas tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje turėtas nekilnojamasis turtas (įskaitant nebaigtus statyti statinius) ir pagal Lietuvos Respublikos teisės aktus privalomai teisiškai registruotinas kilnojamasis turtas:

15.1. Įregistruotas ir neįregistruotas privalomai teisiškai registruotinas nekilnojamasis turtas (įskaitant ir nebaigtus statyti statinius).

Pagal Lietuvos Respublikos nekilnojamojo turto registro įstatymo (Žin., 1996, Nr. 100-2261; 2001, Nr. 55-1948) 9 straipsnį, privalomai registruojami nekilnojamieji daiktai (turtas), t. y. daiktai, kurie pagal CK 4.2 straipsnio nuostatas laikomi nekilnojamaisiais daiktais pagal prigimtį: žemės sklypai, statiniai, butai daugiabučiuose namuose, patalpos.

Prie deklaruotino nekilnojamojo turto priskiriami ne tik nekilnojamieji pagal prigimtį daiktai, registruotini Nekilnojamojo turto registre, bet ir pagal savo prigimtį kilnojamieji daiktai (Lietuvos Respublikos civilinio kodekso (toliau – CK) 4.2 straipsnis), kuriuos nekilnojamaisiais pripažįsta įstatymas (pavyzdžiui, civiliniai orlaiviai, vidaus vandenų ar jūrų laivai).

Šių taisyklių 1 priedo 20 punkte nurodyti gyventojai FR0001T priede privalo deklaruoti užsienio valstybėse ir Lietuvoje neįregistruotą privalomai teisiškai registruotiną nekilnojamąjį turtą, įskaitant ir nebaigtus statyti statinius (t. y. tiek pagal savo prigimtį nekilnojamuosius daiktus, tiek pagal savo prigimtį kilnojamuosius daiktus, kuriuos nekilnojamaisiais pripažįsta įstatymas).

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

15.2. kilnojamasis turtas, jeigu pagal Lietuvos Respublikos teisės aktus šios rūšies daiktai privalomai teisiškai registruojami (kelių transporto priemonės, šaunamieji ginklai, žemės ūkio technika, potencialiai pavojingi įrenginiai).

Taisyklių 1 priedo 20 punkte nurodyti gyventojai šiame punkte išvardinto kilnojamojo turto FR0001T priede deklaruoti neprivalo.

Punkto pakeitimai:

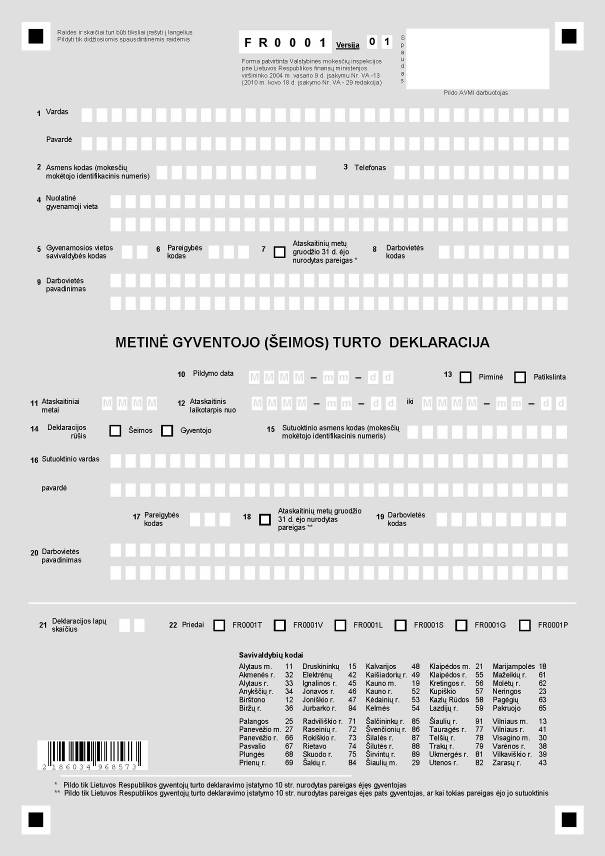

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

16. Gyventojai (sutuoktiniai) turtą gali turėti bendrosios jungtinės nuosavybės teise ar bendrosios dalinės nuosavybės teise. Pagal CK 4.73 straipsnio 1 dalį bendrosios dalinės nuosavybės teisė į turtą laikoma tuo atveju, kai yra nustatytos kiekvieno turto savininko nuosavybės teisės dalys, o bendroji jungtinė nuosavybės teisė, – kai bendrasavininkių nuosavybės teisės dalys nėra nustatytos, o pagal CK 3.117 straipsnio 1 dalį laikoma, kad sutuoktinių bendro turto dalys yra lygios. Deklaracijoje turi būti nurodoma taip:

16.1. kai deklaruojamas turtas bendrosios jungtinės nuosavybės teise:

16.1.1. pildant šeimos deklaraciją, duomenys FR0001T priede turi būti nurodomi dviejose eilutėse: vienoje eilutėje – gyventojui priklausančio turto dalies vertė (1/2 turto vertės), kitoje eilutėje – sutuoktiniui priklausančio turto dalies vertė (1/2 turto vertės);

Pavyzdys

| Sutuoktiniai teikia bendrą šeimos deklaraciją ir joje nurodo bendrosios jungtinės nuosavybės teise turimą nebaigtą statyti gyvenamąjį namą, statomą Lietuvoje. Deklaracijoje turi būti nurodoma: 1. pirmoje eilutėje T1 laukelyje „Turto rūšis“ įrašomas 36 kodas (nustatytas nebaigtam statyti statiniui žymėti); 2. ženklu x žymimas T2 laukelio langelis „Gyventojo“; 3. ženklu x žymimas T3 laukelio langelis „Lietuvoje“; 4. T4 laukelyje „Turto vertė“ nurodoma 1/2 bendros namo vertės (tarkime, bendra šio namo vertė – 100000 Lt, tai deklaracijoje nurodoma 50000 Lt); 5. antra eilutė užpildoma taip pat, tik T2 laukelyje ženklu x žymimas langelis „Sutuoktinio“. |

16.2. kai deklaruojamas turtas bendrosios dalinės nuosavybės teise:

16.2.1. pildomoje šeimos deklaracijoje duomenys turi būti nurodomi keliose atskirose eilutėse: vienoje eilutėje nurodoma gyventojui nustatyto turto dalies vertė, kitoje eilutėje – sutuoktiniui nustatyto turto dalies vertė, taip pat atskiroje eilutėje (eilutėse) turi būti nurodoma sutuoktinių vaikui (vaikams) nustatyto turto dalies vertė, jei vaikas (vaikai) turi turto bendrosios dalinės nuosavybės teise;

18. Kai pildomas daugiau kaip vienas FR0001T priedo lapas, eilutėje „Lapo numeris“ turi būti nurodomas kiekvieno prie deklaracijos pridedamo šio priedo lapo eilės numeris. Lapo numerio įrašyti nebūtina, kai pildomas tik vienas FR0001T priedo lapas.

19. FR0001T priedo 2 laukelyje „Asmens kodas (mokesčių mokėtojo identifikacinis numeris)“ turi būti įrašomas gyventojo (tiek teikiant šeimos, tiek atskiras gyventojo deklaracijas) asmens kodas. Kai deklaraciją teikia nuolatinis Lietuvos gyventojas, turintis asmens kodą, tai jo asmens kodas sutampa su mokesčių mokėtojo identifikaciniu numeriu, nurodytu Mokesčių mokėtojų registre, vadinasi gyventojas turi įrašyti savo asmens kodą. Gyventojas, pagal GPMĮ laikomas nuolatiniu Lietuvos gyventoju, tačiau neturintis Lietuvos gyventojo asmens kodo, turi įrašyti mokesčių administratoriaus jam suteiktą laikiną mokesčių mokėtojo identifikacinį numerį, o jei šis nesuteiktas, tai turi įrašyti jam išduotame migracijos tarnybos leidime gyventi Lietuvoje nurodytą asmens kodą.

20. FR0001T priedo 10 laukelyje „Pildymo data“ turi būti nurodoma FR0001T priedo užpildymo data, į atitinkamus langelius įrašant metus, mėnesį ir dieną.

21. FR0001T priedo 11 laukelyje „Ataskaitiniai metai“ turi būti įrašomi tie metai, kurių duomenys pateikiami. Šį laukelį pildo šių taisyklių 1 priede nurodyti gyventojai ir jų šeimų nariai.

22. FR0001T priedo 12 laukelį „Ataskaitinis laikotarpis“ pildo tik gyventojai, kurie pageidauja gauti valstybės garantuojamą teisinę pagalbą ar piniginę socialinę paramą (nurodyti GTDĮ 7 straipsnyje) ir piniginę socialinę paramą pageidaujančių gauti gyventojų šeimų nariai. Šiame laukelyje įrašomos GTDĮ 7 straipsnyje nustatytas laikotarpis (taisyklių 8 punktas).

23. FR0001T priedo 13 laukelyje turi būti nurodoma taip:

24. FR0001T priedo 2, 10–13 laukeliuose nurodyti duomenys turi sutapti su deklaracijos 2, 10-13 laukeliuose nurodytais duomenimis.

25. Pildant FR0001T priedo T1 laukelį „Turto rūšis“, turi būti nurodomas turto rūšies kodas pagal šiame priede pateiktą turto rūšių sąrašą:

25.1. 100 proc. pastatytas ir Lietuvos Respublikos statybos įstatymo (Žin., 1996, 32-788; 2001, Nr. 101-3597) nustatyta tvarka priimtas naudoti statinys, atsižvelgiant į jo paskirtį, turi būti žymimas vienu iš 30–35 kodų:

25.2. nebaigtas statyti statinys, kuris Lietuvos Respublikos statybos įstatymo ar kitų teisės aktų nustatyta tvarka nepriimtas naudoti, deklaruojamas kaip nebaigtas statyti statinys ir žymimas 36 kodu;

25.3. kelių transporto priemonės, kurios pagal Lietuvos Respublikos teisės aktus turi būti privalomai teisiškai registruojamos, atsižvelgiant į rūšį, žymimos vienu iš 40–46 kodų;

25.4. žemės sklypas, atsižvelgiant į rūšį, žymimas vienu iš 50–55 kodų.

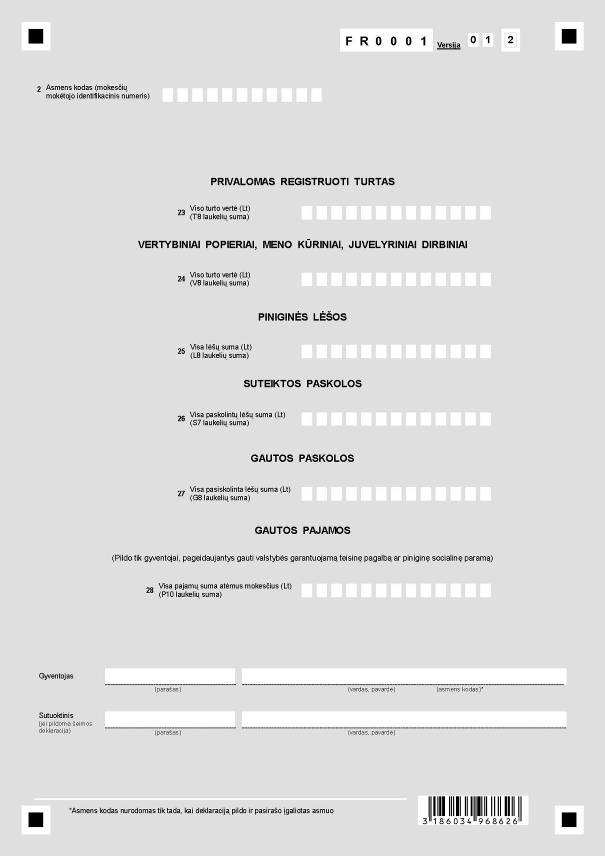

Jei vieną žemės sklypą sudaro skirtingos rūšies žemė, tai turi būti įrašomas kodas tos žemės, kurios plotas yra didesnis;

26. FR000T priedo T2 laukelio „Gyventojo“, „Sutuoktinio“ ir „Vaiko“ pildymas:

26.1. kai pildoma šeimos deklaracija:

26.1.1. kai turto nuosavybės teisės yra gyventojo (kurio duomenys į deklaraciją įrašomi pirmiausia) – x ženklu turi būti pažymimas langelis „Gyventojo“. Langeliai „Sutuoktinio“ ir „Vaiko“ nepildomi;

26.1.2. jei turtas yra sutuoktinio – x ženklu turi būti pažymimas langelis „Sutuoktinio“ (turtas). Langeliai „Gyventojo“ ir „Vaiko“ nepildomi;

26.1.3. jei turtas yra vaiko – x ženklu pažymimas langelis „Vaiko“. Langeliai „Gyventojo“ ir „Sutuoktinio“ nepildomi;

26.1.4. jei turtas yra bendroji jungtinė sutuoktinių nuosavybė – vienoje eilutėje x ženklu turi būti pažymimas langelis „Gyventojo“, o kitoje eilutėje x ženklu pažymimas langelis „Sutuoktinio“. Langelis „Vaiko“ nepildomas;

26.1.5. jei turtas yra bendroji dalinė nuosavybė (kai atitinkamas turto dalis turi abu sutuoktiniai ir jų vaikas) – tai vienoje eilutėje x ženklu turi būti pažymimas langelis „Gyventojo“, kitoje eilutėje x ženklu pažymimas langelis „Sutuoktinio“, o trečioje eilutėje x ženklu turi būti pažymimas langelis „Vaiko“;

26.2. kai pildomos atskiros gyventojo deklaracijos:

26.2.1. kai FR0001T priede nurodomas tik paties deklaruotojo turimas turtas, tai x ženklu turi būti pažymimas langelis „Gyventojo“;

27. FR0001T priedo T3 laukelyje turi būti nurodoma:

27.1. x ženklu turi būti pažymimas laukelis „Lietuvoje“, kai deklaruojamas Lietuvoje esantis turtas;

28. FR0001T priedo T4 laukelyje „Turto vertė (Lt)“ turi būti nurodoma šiame skyriuje deklaruojamo nekilnojamojo turto, kilnojamojo turto vertė (kiekvieno daikto atskirai):

28.2. ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje buvusi tikroji rinkos kaina, kurios sąvoka išaiškinta GPMĮ 2 straipsnio 20 punkte. Tikroji rinkos kaina nurodoma tuo atveju, kai nėra turto įsigijimo kainos, arba kai gyventojas mano, jog turto įsigijimo kaina žymiai skiriasi nuo turto rinkos vertės;

28.3. paties gyventojo nuožiūra įvertinta nebaigta statyba.

Ataskaitinių metų gruodžio 31 dieną turėto turto vertė (nurodyta pagal įsigijimo (faktinę) kainą arba pagal tikrąją rinkos kainą), teikiant kitų ir paskesnių metų deklaracijas, gali būti tikslinama (perskaičiuojama), tačiau, deklaruotojui pageidaujant, gali būti nurodoma ta pati turimo turto vertė, kaip ir nurodytoji prieš tai ėjusių ataskaitinių metų deklaracijoje.

29. Kai šiame priede nurodytas turtas yra (įsigytas) užsienio valstybėje, tai, deklaruojant pirmą kartą, to turto vertė turi būti perskaičiuojama į litus pagal ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje buvusį Lietuvos banko nustatytą oficialų lito ir atitinkamos užsienio valiutos santykį).

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

30. FR0001T priedo T5 laukelyje „Šiame lape nurodyta gyventojo turto vertė (Lt)“ turi būti nurodoma gyventojo tame priedo lape nurodyto turimo turto bendra vertė (sumuojami tik tų eilučių T4 laukelių duomenys, kuriose T2 laukelių langeliai „Gyventojo“ buvo pažymėti x ženklu).

31. FR0001T priedo T6 laukelyje „Šiame lape nurodyta sutuoktinio turto vertė (Lt)“ turi būti nurodoma sutuoktinio tame priedo lape nurodyto turimo turto bendra vertė (sumuojami tik tų eilučių T4 laukelių duomenys, kuriose T2 laukelių langeliai „Sutuoktinio“ buvo pažymėti x ženklu).

32. FR0001T priedo T7 laukelyje „Šiame lape nurodyta vaiko (-ų) turto vertė (Lt)“ turi būti nurodoma vaiko (vaikų) tame priedo lape nurodyto turimo turto bendra vertė (sumuojami tik tų eilučių T4 laukelių duomenys, kuriose T2 laukelių langeliai „Vaiko“ buvo pažymėti x ženklu).

IV. FR0001V PRIEDO UŽPILDYMAS

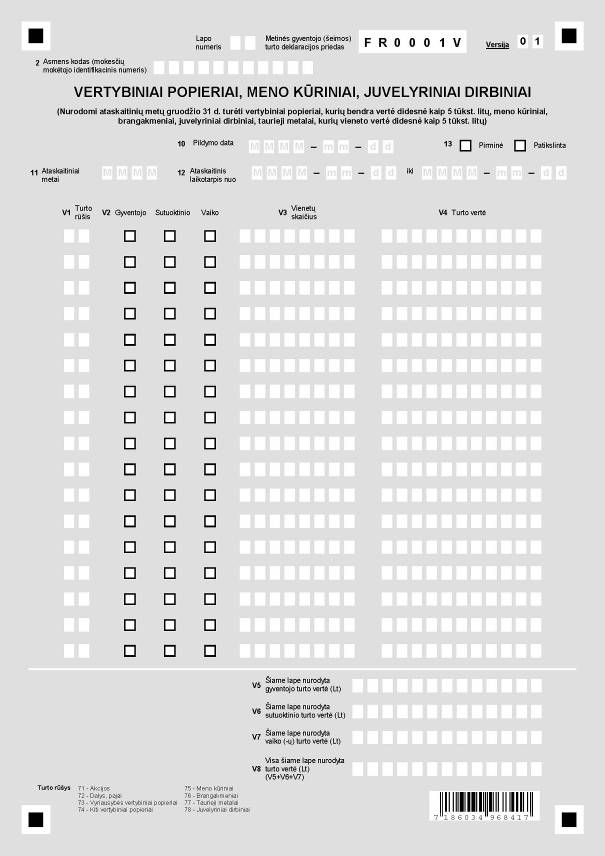

34. FR0001V priede turi būti deklaruojami tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje turėti vertybiniai popieriai (akcijos, obligacijos, vekseliai ir pan.), pajai (dalis žemės ūkio, kooperatinėse bendrovėse, ūkinėse bendrijose, gyvenamojo namo statybos bendrijose) ir kiti, kurie pagal CK bei kitus įstatymus laikomi vertybiniais popieriais, kai vieno gyventojo turimų vertybinių popierių (įskaitant pajus ar dalis) bendra vertė yra didesnė kaip 5 tūkst. litų. Taip pat šiame priede turi būti deklaruojami meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė yra didesnė kaip 5 tūkst. litų.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

35. Gyventojai, neturintys FR0001V priede nurodyto turto, arba jei turimų vertybinių popierių bendra vertė yra lygi ar mažesnė už 5 tūkst. litų bei meno kūrinių, brangakmenių, juvelyrinių dirbinių, tauriųjų metalų, kurių vieneto vertė yra lygi ar mažesnė už 5 tūkst. litų, šio priedo neprivalo pildyti.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

36. Turimus vertybinius popierius turi nurodyti tas sutuoktinis, kurio vardu tie popieriai yra įsigyti.

Bendrosios jungtinės ar bendrosios dalinės nuosavybės teisėmis turimi meno kūriniai, juvelyriniai dirbiniai, brangakmeniai ir taurieji metalai FR0001V priede nurodomi šių taisyklių 16 punkte nustatyta tvarka.

37. Kai vienarūšių vertybinių popierių, meno kūrinių, juvelyrinių dirbinių yra keletas, duomenis apie juos galima nurodyti vienoje FR0001V priedo eilutėje (turi būti nurodoma jų rūšis, bendras skaičius, bendra vertė (pavyzdžiui, visos akcijos nurodomos vienoje eilutėje, o visi Vyriausybės vertybiniai popieriai nurodomi kitoje eilutėje).

38. Kai pildomas daugiau kaip vienas FR0001V priedo lapas, eilutėje „Lapo numeris“ turi būti nurodomas kiekvieno šio priedo lapo eilės numeris. Lapo numerio įrašyti nebūtina, kai pildomas tik vienas FR0001V priedo lapas.

39. FR0001V priedo 2, 10–13 laukeliai turi būti užpildomi šių taisyklių 19–23 punktuose nustatyta tvarka.

40. FR0001V priedo 2, 10–13 laukeliuose nurodyti duomenys turi sutapti su deklaracijos 2, 10-13 laukeliuose nurodytais duomenimis.

41. FR0001V priedo V1 laukelyje „Turto rūšis“ turi būti įrašomas turto rūšies kodas iš šio priedo lapo apačioje pateikto turto rūšių sąrašo (pavyzdžiui, kai deklaruojamos akcijos, turi būti įrašomas 71 kodas).

42. FR0001V priedo V2 laukelio langeliai „Gyventojo“, „Sutuoktinio“ ir „Vaiko“ (turtas) turi būti užpildomi taisyklių 26 punkte nustatyta tvarka.

43. FR0001V priedo V3 laukelyje „Vienetų skaičius“ turi būti nurodomas vertybinių popierių, meno kūrinių, brangakmenių, juvelyrinių dirbinių ir tauriųjų metalų vienetų skaičius.

44. FR0001V priedo V4 laukelyje „Turto vertė (Lt)“ turi būti nurodoma vertybinių popierių, meno kūrinių, brangakmenių, juvelyrinių dirbinių ir tauriųjų metalų vertė:

44.1. faktinė įsigijimo kaina (jei ši vertė yra nurodyta FR0001V priede deklaruojamo turto įsigijimo dokumentuose);

44.2. ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje buvusi tikroji rinkos vertė (nurodoma tuo atveju, kai nėra turto įsigijimo kainos, arba kai gyventojas mano, jog turto įsigijimo kaina žymiai skiriasi nuo turto rinkos vertės, (pavyzdžiui, jei paveldėtų meno kūrinių vertė yra nustatyta Lietuvos Respublikos kultūros ministerijos Kultūros vertybių apsaugos departamento, tai deklaracijoje turi būti nurodoma nustatytoji vertė, arba jei brangakmenių, tauriųjų metalų vertė yra nustatyta Lietuvos prabavimo rūmų, tai deklaracijoje turi būti nurodoma jų nustatytoji vertė).

45. Ataskaitinių metų pabaigoje turėto turto vertė (nurodyta pagal faktinę (įsigijimo) kainą ar pagal tikrąją rinkos kainą) teikiant kitų ir vėlesnių metų deklaracijas gali būti tikslinama, tačiau gyventojui pageidaujant gali būti nurodoma ta pati turto vertė, kaip ir nurodytoji prieš tai ėjusių ataskaitinių metų deklaracijoje.

46. Kai FR0001V priede nurodytas turtas įsigytas užsienio valstybėje, tai jį deklaruojant pirmą kartą, to turto vertė turi būti perskaičiuojama litais pagal ataskaitinių metų gruodžio 31 dieną buvusį Lietuvos banko nustatytą oficialų lito ir atitinkamos užsienio valiutos santykį).

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

47. FR0001V priedo V5 laukelyje „Šiame lape nurodyta gyventojo turto vertė (Lt)“ turi būti įrašoma tame FR0001V priedo lape nurodytų gyventojo turimų vertybinių popierių, meno kūrinių, brangakmenių, juvelyrinių dirbinių ir tauriųjų metalų bendra vertė (sumuojami tik tų eilučių V4 laukelių duomenys, kuriose V2 laukelių langeliai „Gyventojo“ buvo pažymėti x ženklu).

48. FR0001V priedo V6 laukelyje „Šiame lape nurodyta sutuoktinio turto vertė (Lt)“ turi būti įrašoma tame FR0001V priedo lape nurodytų sutuoktinio vertybinių popierių, meno kūrinių, brangakmenių, juvelyrinių dirbinių ir tauriųjų metalų bendra vertė (sumuojami tik tų eilučių V4 laukelių duomenys, kuriuose V2 laukelių langeliai „Sutuoktinio“ buvo pažymėti x ženklu).

49. FR0001V priedo V7 laukelyje „Šiame lape nurodyta vaiko (-ų) turto vertė (Lt)“ turi būti įrašoma tame FR0001V priedo lape nurodytų vaiko (-ų) vertybinių popierių, meno kūrinių, brangakmenių, juvelyrinių dirbinių ir tauriųjų metalų bendra vertė (sumuojami tik tų eilučių V4 laukelių duomenys, kuriuose V2 laukelių langeliai „Vaiko“ buvo pažymėti x ženklu).

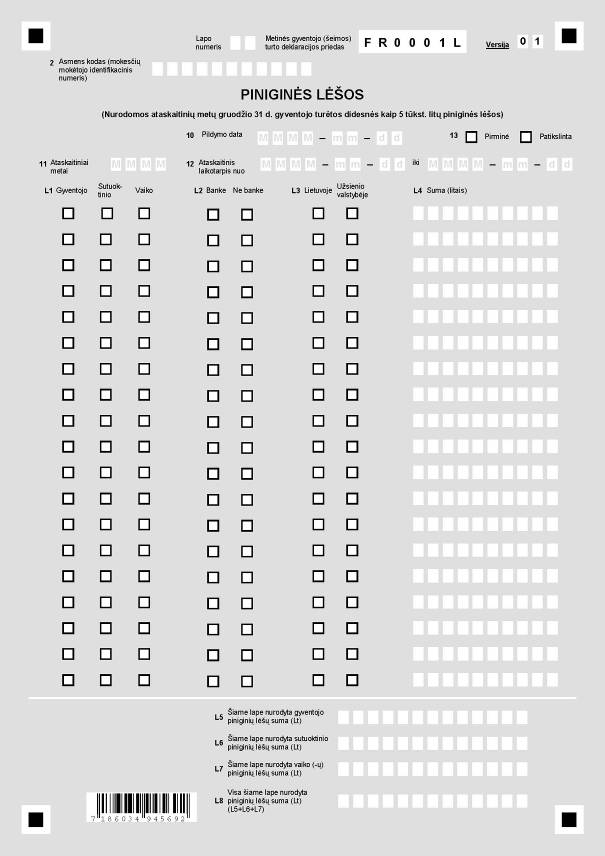

V. FR0001L PRIEDO PILDYMAS

51. FR0001L priede gyventojas privalo deklaruoti visas didesnes kaip 5 tūkst. litų lėšas, ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje turėtas tiek Lietuvos, tiek ir užsienio valstybių bankuose, kitose kredito įstaigose ir ne bankuose, įskaitant ataskaitinių metų (laikotarpio) pabaigoje tebeturimas pasiskolintas pinigines lėšas ir individualios įmonės savininko į savo įmonę įneštas ir neatsiimtas pinigines lėšas.

Šių taisyklių 1 priedo 20 punkte nurodyti gyventojai FR0001L priede privalo deklaruoti tik ne Lietuvos bankuose ir kitose kredito įstaigose turimas lėšas (t. y. visas užsienyje turimas lėšas (tiek bankuose, tiek ne bankuose) ir Lietuvoje ne bankuose ir ne kredito įstaigose turimas lėšas), kurių bendra suma yra didesnė už 5 tūkst. litų.

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

52. Kai gyventojo ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje turėta visų lėšų suma yra mažesnė ar lygi 5 tūkst. litų, tai jis neprivalo pildyti FR0001L priedo.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

53. Kai vieno iš sutuoktinių piniginių lėšų suma yra didesnė kaip 5 tūkst. litų, o kito – mažesnė už 5 tūkst. litų, tai prie teikiamos šeimos deklaracijos pridedamame FR0001L priede turi būti nurodyta tik to sutuoktinio lėšų suma, kuri yra didesnė už 5 tūkst. litų (pavyzdžiui, vienas sutuoktinis turi 6 tūkst. litų, o kitas – 1,5 tūkst. litų, tai deklaracijoje turi būti nurodytos tik 6 tūkst. litų turinčio sutuoktinio piniginės lėšos, o kito sutuoktinio turimos 1,5 tūkst. litų sumos FR0001L priede nurodyti nereikia).

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

54. Kai pildomas daugiau kaip vienas FR0001L priedo lapas, eilutėje „Lapo numeris“ turi būti nurodomas kiekvieno šio priedo lapo eilės numeris. Kai pildomas tik vienas FR0001L priedo lapas, tai lapo numerio įrašyti nebūtina.

55. FR0001L priedo 2, 10–13 laukeliai turi būti užpildomi šių taisyklių 19–23 punktuose nustatyta tvarka.

56. FR0001L priedo 2, 10–13 laukeliuose nurodyti duomenys turi sutapti su deklaracijos 2, 10-13 laukeliuose nurodytais duomenimis.

57. FR0001L priedo L1 laukelio langeliai „Gyventojo“, „Sutuoktinio“ ir „Vaiko“ (turtas) turi būti užpildomi šių taisyklių 26 punkte nustatyta tvarka.

58. FR0001L priedo L2 laukelis „Banke“ turi būti pažymimas x ženklu, – kai piniginės lėšos laikomos bankuose, o kai lėšos laikomos ne banke, tai x ženklu turi būti pažymimas laukelis „Ne banke“.

59. FR0001L priedo L3 laukelis „Lietuvoje“ turi būti pažymimas x ženklu, kai lėšos laikomos Lietuvoje, o kai lėšos laikomos užsienio valstybėse, tai x ženklu turi būti pažymimas laukelis „Užsienio valstybėje“.

60. FR0001L priedo L4 laukelyje „Suma (litais)“ nurodoma ataskaitinių metų (laikotarpio) pabaigoje turėtų lėšų suma litais.

Jei piniginės lėšos turimos užsienio valiuta, tai jos turi būti perskaičiuojamos į litus pagal ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje buvusį Lietuvos banko nustatytą oficialų lito ir atitinkamos užsienio valiutos santykį.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

61. FR0001L priede piniginės lėšos nurodomos tokia tvarka:

61.1. visos Lietuvos bankuose laikomos lėšos(tiek litais, tiek valiuta) turi būti nurodomos šio priedo vienoje eilutėje, L4 laukelyje „Suma (litais)“, t. y. nurodoma bendra visuose bankuose (visose bankų sąskaitose) laikomų pinigų suma litais (L2 laukelis „Banke“ ir L3 laukelis „Lietuvoje“ turi būti pažymėti x ženklu);

61.2. visos ne bankuose laikomos lėšos (tiek litais, tiek užsienio valiuta) turi būti nurodomos šio priedo kitos eilutės L4 laukelyje;

61.3. visos užsienio valstybių bankuose laikomos lėšos turi būti perskaičiuotos į litus ir nurodomos šio priedo vienoje eilutėje, L4 laukelyje „Suma (litais)“, t. y. nurodoma bendra visuose bankuose (visose bankų sąskaitose) laikomų pinigų suma litais (L2 laukelis „Banke“ ir L3 laukelis „Užsienio valstybėje“ turi būti pažymėti x ženklu);

61.4. visos užsienio valstybėse ne bankuose litais laikomos lėšos turi būti perskaičiuotos į litus ir nurodomos šio priedo vienoje eilutėje, L4 laukelyje „Suma (litais)“, t. y. nurodoma bendra pinigų suma litais (L2 laukelis „Ne banke“ ir L3 laukelis „Užsienio valstybėje“ turi būti pažymėti x ženklu);

Pavyzdys

| Pildoma šeimos deklaracija. Gyventojas turi indėlius: „Hansabankas“ banke – 6000 Lt. „Vilniaus“ banko vienoje sąskaitoje – 12000 Lt, kitoje sąskaitoje – 10000 JAV dolerių, taip pat ne banke turi 15000 Lt ir 3000 eurų. Sutuoktinis turi indėlius: NORD/LB banke -13000 Lt, Šveicarijos banke – 4000 Šveicarijos frankų. Turimos piniginės lėšos turi būti nurodomos FR0001L priede: pirma eilutė pildoma taip: 1. L1 laukelyje x ženklu turi būti pažymimas langelis „Gyventojo“; 2. L2 laukelyje x ženklu turi būti pažymimas langelis „Banke“; 3. L3 laukelyje x ženklu turi būti pažymimas langelis „Lietuvoje“; 3. L4 laukelyje turi būti nurodoma gyventojo Lietuvos bankuose turimų piniginių lėšų bendra suma litais -45621 (6000 + 12000 + 27621 (10000 x 2,7621) 2003-12-31 Lietuvos banko nustatytas lito ir JAV dolerio santykis buvo 2,7621 taisyklių 4 priedas); antra eilutė užpildoma: 1. L1 laukelyje x ženklu turi būti pažymimas langelis „Gyventojo“; 2. L2 laukelyje x ženklu turi būti pažymimas langelis „Ne banke“; 3. L3 laukelyje x ženklu turi būti pažymimas langelis „Lietuvoje“; 4. L4 laukelyje turi būti nurodoma gyventojo ne banke visų turimų lėšų suma litais – 25358 (15000 + 10358) 2003-12-31 Lietuvos banko nustatytas lito ir euro santykis buvo 3,4528 (taisyklių 4 priedas); trečia eilutė užpildoma: 1. L1 laukelyje x ženklu turi būti pažymimas langelis „Sutuoktinio“; 2. L2 laukelyje x ženklu turi būti pažymimas langelis „Banke“; 3. L3 laukelyje x ženklu turi būti pažymimas langelis „Lietuvoje“; 4. L4 laukelyje turi būti nurodoma sutuoktinio Lietuvos banke turima lėšų suma litais – 13000 ketvirta eilutė užpildoma: 1. L1 laukelyje x ženklu turi būti pažymimas langelis „Sutuoktinio“; 2. L2 laukelyje x ženklu turi būti pažymimas langelis „Banke“; 3. L3 laukelyje x ženklu turi būti pažymimas langelis „užsienio valstybėje“; 4. L4 laukelyje turi būti nurodoma sutuoktinio užsienio valstybėje turima lėšų suma litais – 8853 (2003-12-31 Lietuvos banko nustatytas lito ir Šveicarijos franko santykis buvo 2,2132 (taisyklių 4 priedas). Šis pavyzdys nurodytas taisyklių 3 priede. |

|

62. FR0001L priedo L5 laukelyje „Šiame lape nurodyta gyventojo piniginių lėšų suma (Lt)“ turi būti įrašoma tame priedo lape nurodyta gyventojo visa piniginių lėšų suma (sumuojami tik tų eilučių L4 laukelių duomenys, kuriose L1 laukelio langeliai „Gyventojo“ buvo pažymėti x ženklu).

63. FR0001L priedo L6 laukelyje „Šiame lape nurodyta sutuoktinio piniginių lėšų suma (Lt)“ turi būti įrašoma tame priedo lape nurodyta sutuoktinio visa piniginių lėšų suma (sumuojami tik tų eilučių L4 laukelių duomenys, kuriose L1 laukelio langeliai „Sutuoktinio“ buvo pažymėti x ženklu).

64. FR0001L priedo L7 laukelyje „Šiame lape nurodyta vaiko (-ų) piniginių lėšų suma (Lt)“ turi būti įrašoma tame priedo lape nurodyta vaiko (-ų) visa piniginių lėšų suma (sumuojami tik tų eilučių L4 laukelių duomenys, kuriose L1 laukelio langeliai „Vaiko“ buvo pažymėti x ženklu).

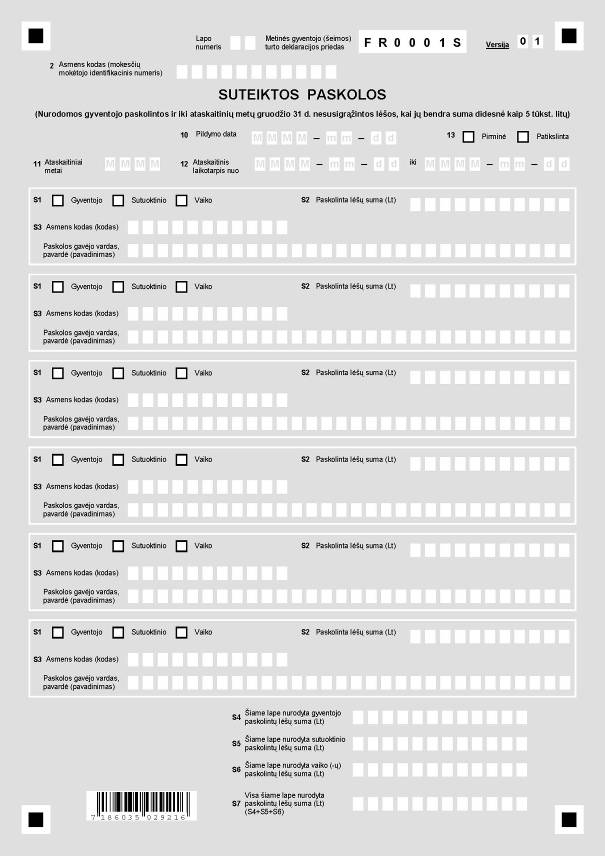

VI. FR0001S PRIEDO PILDYMAS

66. FR0001S priede turi būti deklaruojamos gyventojo kitiems fiziniams ar juridiniams asmenims, tiek esantiems Lietuvoje, tiek ir užsienio valstybėse, paskolintos ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos nesusigrąžintos lėšos, kurių bendra suma didesnė kaip 5 tūkst. litų.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

67. Jei gyventojo suteiktų paskolų bendra suma yra lygi ar mažesnė už 2 tūkst. litų, tai toks gyventojas neturi pildyti FR0001S priedo.

68. Teikiant tiek gyventojo, tiek šeimos deklaraciją paskolintas ir iki ataskaitinių metų (laikotarpio) pabaigos nesugrąžintas lėšas savo deklaracijoje turi nurodyti tas sutuoktinis, kurio vardu sudaryta paskolos sutartis.

69. Gyventojo skirtingiems asmenims suteiktos paskolos turi būti nurodomos skirtingose eilutėse. Pildoma tiek eilučių, keliems asmenims (gyventojams ar įmonėms) yra suteikta paskolų.

70. Kai pildomas daugiau kaip vienas FR0001S priedo lapas, eilutėje „Lapo numeris“ turi būti nurodomas kiekvieno šio priedo lapo eilės numeris. Kai pildomas tik vienas FR0001S priedo lapas, tai lapo numerio įrašyti nebūtina.

71. FR0001S priedo 2, 10–13 laukeliai turi būti užpildomi šių metodinių nurodymų 19–23 punktuose nustatyta tvarka.

72. FR0001S priedo 2, 10–13 laukeliuose nurodyti duomenys turi sutapti su deklaracijos 2, 10–13 laukeliuose nurodytais duomenimis.

73. FR0001S priedo S1 laukelio langeliai „Gyventojo“, „Sutuoktinio“ ir „Vaiko“ (turtas) turi būti užpildomi šių taisyklių 26 punkte nustatyta tvarka.

74. FR0001S priedo S2 laukelyje „Paskolinta lėšų suma (Lt)“ turi būti nurodoma paskolintų ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos nesusigrąžintų piniginių lėšų suma litais.

75. Jei paskolos buvo suteikiamos užsienio valiuta, tai paskolintos lėšos turi būti perskaičiuojamos į litus pagal ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje buvusį Lietuvos banko nustatytą oficialų lito ir atitinkamos užsienio valiutos santykį.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

76. Jei gyventojas kitam fiziniam ar juridiniam asmeniui paskolino tam tikrą pinigų sumą, o pastarasis iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos dalį jų jau sugrąžino, tai FR0001S priedo S2 laukelyje turi būti nurodoma tik ta pinigų sumos dalis, kuri yra paskolinta ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos dar nesusigrąžinta.

77. FR0001S priedo S3 laukelyje turi būti nurodoma:

77.1. eilutėje „Asmens kodas (kodas)“ turi būti nurodomas gyventojo, kuriam buvo suteikta paskola, asmens kodas ar juridinio asmens, gavusio paskolą iš deklaruotojo, identifikacinis numeris (kodas);

77.2. eilutėje „Paskolos gavėjo vardas, pavardė (pavadinimas)“ turi būti nurodomas gyventojo, gavusio paskolą, vardas, pavardė ar įmonės, kuriai buvo suteikta paskola, sutrumpintas pavadinimas.

Pavyzdys

| Gyventojas vienam asmeniui paskolino 5000 Lt, kitam – 15000 Lt, iš kurių iki ataskaitinių metų gruodžio 31 dienos 4000 Lt jau sugrąžinti, o 10000 JAV dolerių paskolino įmonei. Šios paskolintos lėšos turi būti deklaruojamos FR0001S priede: pirma eilutė užpildoma taip: 1. S1 laukelyje x ženklu turi būti pažymimas langelis „Gyventojo“; 2. S2 laukelyje turi būti nurodoma vienam gyventojui suteiktos paskolos suma litais – 5000; 3. S3 laukelio eilutėje „Asmens kodas (kodas)“ turi būti nurodomas paskolą gavusio gyventojo asmens kodas; 4. S3 laukelio eilutėje „Paskolos gavėjo vardas, pavardė (pavadinimas)“ nurodomas paskolą gavusio gyventojo vardas, pavardė; antra eilutė užpildoma taip: 1. S1 ir S3 laukeliai pildomi taip pat, kaip ir pirmos eilutės; 2. S2 laukelyje turi būti nurodoma kitam gyventojui suteiktos ir nesugrąžintos paskolos suma litais – 11000 (15000–4000); trečia eilutė užpildoma taip: 1. S1 ir laukelis pildomas taip pat, kaip ir pirmos eilutės; 2. S2 laukelyje turi būti nurodoma įmonei suteiktos 10000 JAV dolerių paskolos, perskaičiuotos į litus ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje, suma litais (2003-12-31 Lietuvos banko nustatytas oficialus lito ir JAV dolerio santykis buvo 2,7621) – 27621; 3. S3 laukelio eilutėje „Asmens kodas (kodas)“ turi būti nurodomas paskolą gavusios įmonės identifikacinis numeris (kodas); 4. S3 laukelio eilutėje „Paskolos gavėjo vardas, pavardė (pavadinimas)“ turi būti nurodomas paskolą gavusios įmonės sutrumpintas pavadinimas. Šis pavyzdys nurodytas taisyklių 3 priede. |

78. FR0001S priedo S4 laukelyje „Šiame lape nurodyta gyventojo paskolintų lėšų suma (Lt)“ turi būti įrašoma tame priedo lape nurodyta gyventojo visa paskolintų piniginių lėšų suma litais (sumuojami tik tų eilučių S2 laukelių duomenys, kuriose S1 laukelio langeliai „Gyventojo“ buvo pažymėti x ženklu).

79. FR0001S priedo S5 laukelyje „Šiame lape nurodyta sutuoktinio paskolintų lėšų suma (Lt)“ turi būti įrašoma tame priedo lape nurodyta gyventojo visa paskolintų piniginių lėšų suma litais (sumuojami tik tų eilučių S2 laukelių duomenys, kuriose S1 laukelio langeliai „Sutuoktinio“ buvo pažymėti x ženklu).

80. FR0001S priedo S6 laukelyje „Šiame lape nurodyta vaiko (-ų) paskolintų lėšų suma (Lt)“ turi būti įrašoma tame priedo lape nurodyta vaiko (-ų) visa paskolintų piniginių lėšų suma litais (sumuojami tik tų eilučių S2 laukelių duomenys, kuriose S1 laukelio langeliai „Vaiko“ buvo pažymėti x ženklu).

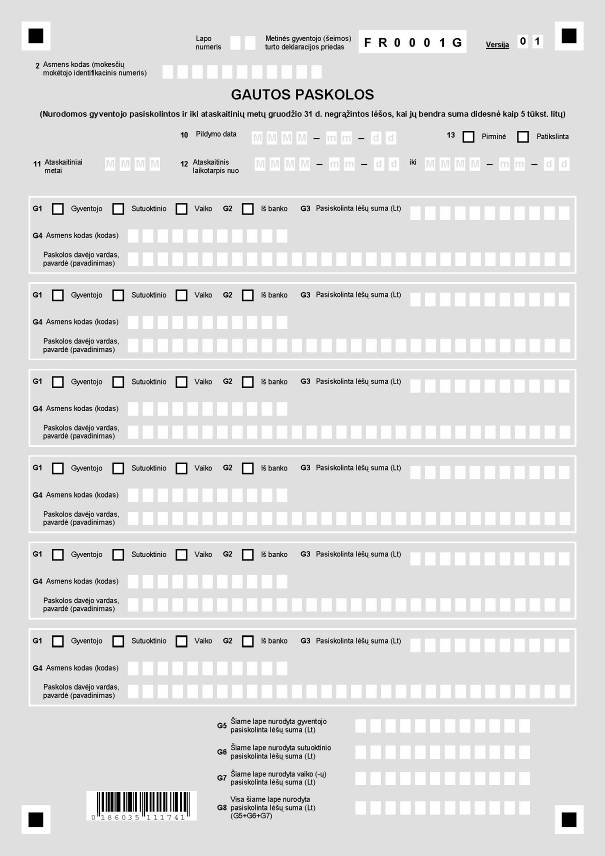

VII. FR0001G PRIEDO PILDYMAS

82. FR0001G priede turi būti deklaruojamos gyventojo tiek iš Lietuvos, tiek ir iš užsienio valstybės fizinio ar juridinio asmens pasiskolintos ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos nesugrąžintos lėšos, kurių bendra suma didesnė kaip 5 tūkst. litų.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

83. Jei gyventojo gautų paskolų bendra suma yra lygi ar mažesnė už 5 tūkst. litų, tai toks gyventojas neturi pildyti FR0001G priedo.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

84. Tiek gyventojo, tiek šeimos deklaracijoje pasiskolintas ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos negrąžintas lėšas turi nurodyti tas sutuoktinis, kuris paskolos sutartyje įvardytas paskolos gavėju.

85. Gyventojo iš skirtingų asmenų gautos paskolos turi būti nurodomos skirtingose eilutėse. Pildoma tiek eilučių, iš kelių skirtingų asmenų yra gautos paskolos, pavyzdžiui, gyventojas vieną kartą pasiskolino 5000 Lt ir po kiek laiko iš to paties gyventojo pasiskolino dar 4000 Lt (kurių iki ataskaitinių metų gruodžio 31 d. negrąžino), tai pildydamas FR0001G priedą G3 laukelyje turi nurodyti visą 9000 Lt pasiskolintą sumą, o G4 laukelyje nurodyti paskolos davėjo asmens kodą, vardą, pavardę).

86. Kai pildomas daugiau kaip vienas FR0001G priedo lapas, eilutėje „Lapo numeris“ turi būti nurodomas kiekvieno pridedamo šio priedo lapo eilės numeris. Kai pildomas tik vienas FR0001G priedo lapas, tai lapo numerio įrašyti nebūtina.

87. FR0001G priedo 2, 10–13 laukeliai turi būti užpildomi šių taisyklių 19–23 punktuose nustatyta tvarka.

88. FR0001G priedo 2, 10–13 laukeliuose nurodyti duomenys turi sutapti su FR0001 deklaracijos 2, 10–13 laukeliuose nurodytais duomenimis.

89. FR0001G priedo G1 laukelio langeliai „Gyventojo“, „Sutuoktinio“ ir „Vaiko“ turi būti užpildomi šių taisyklių 26 punkte nustatyta tvarka.

90. FR0001G priedo G2 laukelis „Iš banko“ turi būti pažymimas x ženklu, kai paskola yra gauta iš banko.

91. FR0001G priedo G3 laukelis „Pasiskolinta lėšų suma (Lt)“ turi būti nurodoma pasiskolintų ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos negrąžintų piniginių lėšų suma (litais).

92. Jei paskolos buvo gautos užsienio valiuta, tai pasiskolintos lėšos į litus perskaičiuojamos pagal oficialų lito ir užsienio valiutos santykį, nustatytą ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

93. Kai gyventojas iš kito fizinio (juridinio) asmens pasiskolino tam tikrą pinigų sumą ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos dalį jų jau sugrąžino, tai FR0001G priedo G3 laukelyje turi būti nurodoma tik ta pinigų sumos dalis, kuri yra didesnė kaip 5 tūkst. Lt ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos dar negrąžinta paskolos davėjui.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

94. FR0001G priedo G4 laukelyje turi būti nurodoma:

94.1. eilutėje „Asmens kodas (kodas)“ turi būti nurodomas paskolą suteikusio gyventojo (įmonės) asmens kodas (identifikacinis numeris (kodas);

94.2. eilutėje „Paskolos davėjo vardas, pavardė (pavadinimas)“ turi būti nurodomas gyventojo, suteikusio paskolą, vardas, pavardė ar tos įmonės (jei paskolą suteikė įmonė) sutrumpintas pavadinimas.

Jei paskolą suteikė bankas, tai G4 laukelyje turi būti nurodomas tik banko pavadinimas.

Pavyzdys

| Gyventojas pildo šeimos deklaraciją ir nurodo, kad jis pasiskolino iš vieno gyventojo 13000 Lt ir po kiek laiko iš to paties gyventojo pasiskolino dar 10000 Lt, iš kurių 2000 Lt jau sugrąžino iki ataskaitinių metų gruodžio 31 dienos. Sutuoktinis gavo ilgalaikę 180000 Lt „Hansabankas“ banko paskolą ir iki ataskaitinių metų gruodžio 31 d. jau grąžino 10000 Lt. Pasiskolintos lėšos turi būti nurodomos FR0001G priede: pirma eilutė užpildoma taip: 1. G1 laukelyje x ženklu turi būti pažymimas langelis „Gyventojo“; 2. G2 laukelis nepildomas; 3. G3 laukelyje turi būti nurodoma iš gyventojo pasiskolinta ir iki ataskaitinių metų gruodžio 31 d. negrąžinta lėšų suma litais – 21000 (13000 + 10000 – 2000); 4. G4 laukelio eilutėje „Asmens kodas (kodas)“ turi būti nurodomas paskolą davusio gyventojo asmens kodas; 5. G4 laukelio eilutėje „Paskolos davėjo vardas, pavardė (pavadinimas)“ turi būti nurodomas paskolą davusio gyventojo vardas ir pavardė; antra eilutė užpildoma: 1. G1 laukelyje x ženklu turi būti pažymimas langelis „Sutuoktinio“; 2. G2 laukelis „Iš banko“ pažymimas x ženklu, kadangi paskolą suteikė bankas; 3. G3 laukelyje turi būti nurodoma iš banko gautos ir iki ataskaitinių metų gruodžio 31 d. negrąžintos paskolos suma litais – 170000; 4. G4 laukelio eilutėje „Paskolos davėjo vardas, pavardė (pavadinimas)“ nurodomas paskolą davusio banko pavadinimas. Šis pavyzdys nurodytas taisyklių 3 priede. |

|

95. FR0001G priedo G5 laukelyje „Šiame lape nurodyta gyventojo pasiskolinta lėšų suma (Lt)“ turi būti įrašoma tame priedo lape nurodyta gyventojo visa pasiskolintų lėšų suma litais (sumuojami tik tų eilučių G3 laukelių duomenys, kuriose G1 laukelio langeliai „Gyventojo“ buvo pažymėti x ženklu).

96. FR0001G priedo G6 laukelyje „Šiame lape nurodyta sutuoktinio paskolinta lėšų suma (Lt)“ turi būti įrašoma tame priedo lape nurodyta sutuoktinio visa pasiskolinta piniginių lėšų suma litais (sumuojami tik tų eilučių G3 laukelių duomenys, kuriose G1 laukelio langeliai „Sutuoktinio“ buvo pažymėti x ženklu).

97. FR0001G priedo G7 laukelyje „Šiame lape nurodyta vaiko (-ų) pasiskolinta lėšų suma (Lt)“ turi būti įrašoma tame priedo lape nurodyta vaiko (-ų) visa pasiskolinta piniginių lėšų suma litais (sumuojami tik tų eilučių G3 laukelių duomenys, kuriose G1 laukelio langeliai „Vaiko“ buvo pažymėti x ženklu).

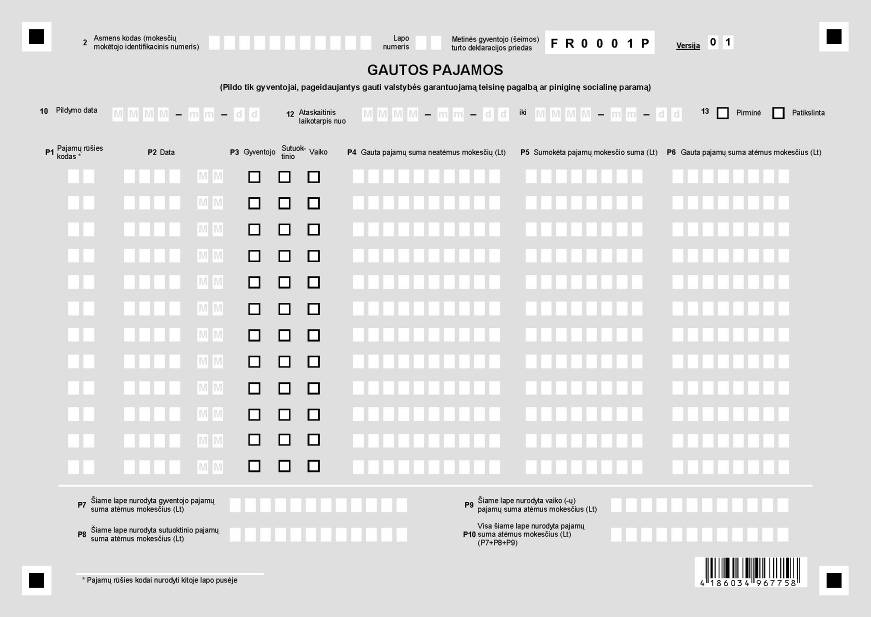

VIII. FR0001P PRIEDO PILDYMAS

99. FR0001P priedą pildo tik gyventojai, pageidaujantys gauti valstybės garantuojamą teisinę pagalbą ar piniginę socialinę paramą, taip pat piniginę socialinę paramą pageidaujančių gauti gyventojų šeimų nariai.

100. Šiame priede turi būti deklaruojamos per deklaracijoje nurodytą ataskaitinį laikotarpį visų rūšių visos gautos pajamos neatėmus mokesčių, taip pat nurodomas sumokėtas pajamų mokestis ir faktiškai gautos pajamos. FR0001P priede pajamos turi būti nurodomos pagal pajamų rūšis, be to, kiekvieno mėnesio pajamos turi būti surašomos į skirtingas eilutes (pavyzdžiui, gyventojas turi deklaruoti pajamas nuo 2003-04-01 iki 2004-03-31, nurodytu laikotarpiu jis dirbo ir gavo su darbo santykiais susijusių pajamų už 2003 m. lapkričio ir gruodžio mėnesius bei už 2004 m. sausio mėnesį, todėl FR0001P priede šios pajamos turi būti nurodytos skirtingose eilutėse: 2003 m. lapkričio mėnesio – vienoje eilutėje, 2003 m. gruodžio mėnesio – kitoje eilutėje, o 2004 m. sausio mėnesio – trečioje eilutėje).

101. Jei gyventojas per deklaracijoje nurodytą ataskaitinį laikotarpį gavo pajamų užsienio valiuta, tai tos pajamos FR0001P priede turi būti nurodomos į litus perskaičiuotos pagal pajamų gavimo metu galiojusį Lietuvos banko nustatytą oficialų lito ir atitinkamos valiutos santykį.

102. Kai pildomas daugiau kaip vienas FR0001P priedo lapas, eilutėje „Lapo numeris“ turi būti nurodomas kiekvieno šio priedo lapo eilės numeris. Jei pildomas tik vienas FR0001P priedo lapas, tai lapo numerio įrašyti nebūtina.

103. FR0001P priedo 2, 10–13 laukeliai turi būti užpildomi šių taisyklių 19–23 punktuose nustatyta tvarka.

104. FR0001P priedo 2, 10–13 laukeliuose nurodyti duomenys turi sutapti su deklaracijos 2, 10–13 laukeliuose nurodytais duomenimis.

105. FR0001P priedo P1 laukelyje „Pajamų rūšies kodas“ turi būti nurodomas pajamų rūšies kodas iš pajamų rūšių sąrašo (parengtas pagal Lietuvos Respublikos piniginės socialinės paramos nepasiturinčioms šeimoms ir vieniems gyvenantiems asmenims įstatymo (Žin., 2003, Nr. 73-3352; 2006, Nr. 130-4889; 2008, Nr. 74-2861) 15 straipsnyje nurodytas pajamų rūšis), pateikto šių Taisyklių 6 priede „Pajamų rūšies kodai.

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

Nr. VA-13, 2009-02-09, Žin., 2009, Nr. 18-726 (2009-02-14), i. k. 1092055ISAK000VA-13

106. FR0001P priedo P2 laukelyje „Data“ turi būti nurodoma pajamų gavimo data (metai ir mėnuo). Šiame priede turi būti nurodomi visi ataskaitinio laikotarpio metai ir mėnesiai, kuriais buvo gautos pajamos.

107. FR0001P priedo P3 laukelio langeliai „Gyventojo“, „Sutuoktinio“ ir „Vaiko“ turi būti užpildomi šių taisyklių 26 punkte nustatyta tvarka.

108. FR0001P priedo P4 laukelis „Gauta pajamų suma neatėmus mokesčių (Lt)“ turi būti nurodoma apskaičiuota pajamų suma (litais) neatėmus sumokėto (išskaičiuoto) pajamų mokesčio, socialinio draudimo įmokų, taikyto neapmokestinamojo pajamų dydžio ir papildomo neapmokestinamojo pajamų dydžio.

109. FR0001P priedo P5 laukelyje „Sumokėta pajamų mokesčio suma (Lt)“ turi būti nurodoma mokestį išskaičiuojančio asmens išskaičiuota arba paties gyventojo (ar kito asmens) lėšomis sumokėta pajamų mokesčio suma litais.

110. FR0001P priedo P6 laukelis „Gauta pajamų suma atėmus mokesčius (Lt)“ turi būti nurodoma faktiškai gauta pajamų suma atėmus išskaičiuotą (sumokėtą) pajamų mokestį, socialinio draudimo įmoką, taip pat kitus mokesčius (jeigu jie buvo sumokėti).

111. FR0001P priedo P7 laukelyje „Šiame lape nurodyta gyventojo pajamų suma atėmus mokesčius (Lt)“ turi būti įrašomos tame priedo lape nurodytos gyventojo visų rūšių viso ataskaitinio laikotarpio pajamos (sumuojami tik tų eilučių P6 laukelių duomenys, kuriose P3 laukelio langeliai „Gyventojo“ buvo pažymėti x ženklu).

112. FR0001P priedo P8 laukelyje „Šiame lape nurodyta sutuoktinio pajamų suma atėmus mokesčius (Lt)“ turi būti įrašomos tame priedo lape nurodytos sutuoktinio visų rūšių viso ataskaitinio laikotarpio pajamos (sumuojami tik tų eilučių P6 laukelių duomenys, kuriose P3 laukelio langeliai „Sutuoktinio“ buvo pažymėti x ženklu).

113. FR0001P priedo P9 laukelyje „Šiame lape nurodyta vaiko (- ų) pajamų suma atėmus mokesčius (Lt)“ turi būti įrašomos tame priedo lape nurodytos vaiko (-ų) visų rūšių viso ataskaitinio laikotarpio pajamos (sumuojami tik tų eilučių P6 laukelių duomenys, kuriose P3 laukelio langeliai „Vaiko“ buvo pažymėti x ženklu).

IX. DEKLARACIJOS FR0001 UŽPILDYMAS

115. Užpildžius visus reikalingus priedus, pildoma deklaracija. Prie deklaracijos turi būti pridedami tik tie priedai (FR0001T, FR0001V, FR0001L, FR0001S, FR0001G, FR0001P), kurie yra užpildyti. Tušti, nepildyti priedų lapai prie deklaracijos nepridedami.

116. Deklaracijos 1 laukelio eilutėje „Vardas“ turi būti įrašomas gyventojo (pagrindinio deklaruotojo, t. y. to gyventojo, kurio duomenys šeimos deklaracijoje įrašomi pirmiausia) vardas (vardai), jei įrašomi keli vardai, tarp jų reikia palikti po vieną tuščią langelį. Eilutėje „Pavardė“ turi būti įrašoma gyventojo (pagrindinio deklaruotojo) pavardė, jei įrašomos kelios pavardės, tai tarp jų reikia palikti po vieną tuščią langelį.

117. Deklaracijos 2 laukelis „Asmens kodas (mokesčių mokėtojo identifikacinis numeris)“ turi būti pildomas šių taisyklių 19 punkte nustatyta tvarka.

118. Deklaracijos 3 laukelyje „Telefonas“ turi būti įrašomas telefono numeris:

118.1. mobiliojo telefono numerį įrašant į deklaraciją tarp kodo ir telefono numerio turi būti dedamas brūkšnelis (pavyzdžiui, 8699 – 11111);

119. Deklaracijos 4 laukelyje „Nuolatinė gyvenamoji vieta“ turi būti nurodoma deklaracijos pateikimo metu gyventojo turėta nuolatinė gyvenamoji vieta, kuri pagal GPMĮ 2 straipsnio 30 punktą yra bet kokia vieta, kurioje fizinis asmuo turi galimybę gyventi ir kurią jis įkuria, išlaiko ir naudojasi.

Pagal Adresų formavimo taisyklių, patvirtintų Lietuvos Respublikos Vyriausybės 2002 m. gruodžio 23 d. nutarimu Nr. 2092 (Žin., 2002, Nr. 127-5753), IV skyrių adresai turi būti įrašomi taip:

8) adreso objekto pavadinimas (jeigu jis suteiktas).

Pavyzdys

| Utena, J. Basanavičiaus g. 10-5 (jei adreso objektas yra savivaldybės centre); Elektrėnų sav., Semeliškės, Ąžuolų g. 25-5. |

Deklaracijos 4 laukelyje įrašius miesto pavadinimą, turi būti paliekamas vienas tuščias langelis, tada įrašomas gatvės pavadinimas, paliekamas tuščias langelis, įrašoma žodžių „gatvė“, „plentas“, „prospektas“ ir pan. santrumpa (g., pl., pr.), praleidžiamas vienas tuščias langelis ir įrašomas namo numeris, kitame langelyje dedamas brūkšnelis ir nurodomas buto numeris.

120. Deklaracijos 5 laukelyje „Gyvenamosios vietos savivaldybės kodas“ turi būti įrašomas gyventojo nuolatinės gyvenamosios vietos savivaldybės kodas (savivaldybės kodų sąrašas pateiktas deklaracijos formos lapo apačioje), t. y. tos savivaldybės, kurios teritorijoje gyventojas faktiškai gyveno mokestinio laikotarpio (kurio deklaracija teikiama) gruodžio 31 dieną. GTDĮ 6 ir 7 straipsniuose nurodyti asmenys į deklaraciją turi įrašyti tos savivaldybės kodą, kurios teritorijoje faktiškai gyvena deklaracijos pateikimo metu.

121. Deklaracijos 6 laukelyje „Pareigybės kodas“ iš prie deklaracijos pridedamo pareigybių kodų sąrašo (taisyklių 5 priedas) turi būti įrašomas deklaruotojo ataskaitiniais metais eitų pareigų pareigybės kodas (dėl kurių pagal GTDĮ atsirado pareiga deklaruoti turtą) taip:

121.1. GTDĮ 10 straipsnyje nurodytas pareigas ėję gyventojai, kurių deklaracijų duomenys turi būti skelbiami „Valstybės žinių“ specialiame priede, turi įrašyti vieną iš 501–517 kodų, atitinkantį jo ataskaitinių metų gruodžio 31 d. eitų pareigų kodą (žiūrėti 5 priedo I dalį)

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

121.2. GTDĮ 6 straipsnyje nurodyti kandidatai į valstybės politikus ir Europos Parlamento narius turi įrašyti vieną iš 601 ir 602 kodų (žiūrėti 5 priedo II dalį);

121.3. kiti asmenys, nurodyti GTDĮ 2 straipsnio 1–19 punktuose, tačiau nepatenkantys į 10 straipsnyje nurodytų asmenų sąrašą, turi įrašyti vieną iš 701–712 kodų, atitinkantį jo ataskaitinių metų gruodžio 31 d. eitų pareigų kodą (žiūrėti 5 priedo III dalį);

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

121.4. gyventojai, pageidaujantys gauti piniginę socialinę paramą, turi įrašyti 801 kodą (žiūrėti 5 priedo IV dalį);

121.5. gyventojai, pageidaujantys gauti teisinę pagalbą, turi įrašyti 802 kodą (žiūrėti 5 priedo IV dalį);

121.6. GTDĮ 6 straipsnyje nurodyti gyventojai, einamaisiais metais pradedantys eiti pareigas, deklaracijoje turi įrašyti gyventojų, pradedančių eiti pareigas, 900 pareigybės kodą (žiūrėti 5 priedo V dalį)

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

121.7. GTDĮ 6 straipsnyje nurodyti gyventojai, ataskaitiniais metais nustoję eiti pareigas, deklaracijoje turi įrašyti gyventojų, nustojusių eiti pareigas, 901 pareigybės kodą (žiūrėti 5 priedo V dalį);

Papildyta punktu:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

121.8. gyventojai, nurodyti GTDĮ 2 straipsnio 22 punkte turi įrašyti 910, 911, 920 ar 922 kodą (nuolatiniai Lietuvos gyventojai kalendoriniais metais (2010 ir vėlesniais metais) sulaukę 18 metų turi įrašyti 910 kodą, nuolatiniai Lietuvos gyventojai sulaukę 18 metų nuo 2004-01-01 iki 2009-12-31 turi įrašyti 911 kodą, o gyventojai kalendoriniais metais (2010 ir vėlesniais metais) įgiję teisę nuolat gyventi Lietuvoje – 920 kodą bei gyventojai nuo 2004-01-01 iki 2009-12-31 įgiję teisę nuolat gyventi Lietuvoje – 922 kodą (žiūrėti 5 priedo V dalį).

Jei šiame taisyklių punkte nurodyti gyventojai kalendoriniais metais (arba nuo 2004-01-01 iki 2009-12-31) eina (ėjo) pareigas, nurodytas ir GTDĮ 2 straipsnio 1–19 punktuose, ir turimą turtą deklaruoja (deklaravo) pagal Gyventojų turto deklaravimo įstatymą (kaip einantys pareigas) arba deklaravo pagal Vienkartinio gyventojų turto deklaravimo įstatymą, tai jiems dar kartą jau deklaruoto turto deklaruoti nereikia.

Papildyta punktu:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

121.9. gyventojas, pateikęs gyventojo deklaraciją (kai sutuoktiniai teikia atskiras deklaracijas) ir nėjęs GTDĮ 2 bei 10 straipsniuose nurodytų pareigų, tačiau deklaraciją teikiantis kaip gyventojo pagal GTDĮ privalančio deklaruoti turtą šeimos narys, turi įrašyti 588, 688 ar 788 kodą (atsižvelgiant į tai, kokioje šių taisyklių 5 priedo dalyje yra nurodytos sutuoktinio einamos pareigos), pavyzdžiui, sutuoktiniai teikia atskiras gyventojo deklaracijas: vienas sutuoktinis yra mokytojas, o kitas – eina Lietuvos banko valdybos nario pareigas, tai mokytojas pateikdamas gyventojo deklaraciją turi nurodyti taisyklių 5 priedo III dalyje nurodytą 788 kodą, kadangi jo sutuoktinis eina pareigas, nurodytas 703 kodu.

Kai gyventojas ataskaitinių metų pradžioje ėjo pareigas, nurodytas GTDĮ 2 straipsnyje, o tų pačių ataskaitinių metų pabaigoje ėjo pareigas, nurodytas GTDĮ jau 10 straipsnyje, tai deklaracijoje turi būti įrašomas kodas, atitinkantis GTDĮ 10 straipsnyje nurodytas pareigas, pavyzdžiui, ataskaitiniais metais valstybinės aukštosios mokyklos vadovo pareigas ėjęs (711 pareigybių kodas) gyventojas tais pačiais metais tapo ir savivaldybės tarybos nariu, tai jis deklaracijoje turi įrašyti savivaldybės tarybos nario pareigoms žymėti skirtą 511 kodą. Tuo atveju, kai gyventojas ataskaitinių metų pradžioje ėjo pareigas, nurodytas GTDĮ 10 straipsnyje, o tų pačių ataskaitinių metų pabaigoje ėjo pareigas, nurodytas GTDĮ jau 2 straipsnyje, tai deklaracijoje turi būti įrašomas kodas, atitinkantis GTDĮ 2 straipsnyje nurodytas pareigas.

Jeigu ataskaitiniais metais keitėsi gyventojo eitos pareigos, tačiau tiek ankstesnės, tiek ir naujosios pareigos nurodytos tame pačiame GTDĮ 10 straipsnyje arba tame pačiame GTDĮ 2 straipsnyje (kuriame nurodytos gyventojo eitos pareigos nepatenka į GTDĮ 10 straipsnyje nurodytų pareigų sąrašą, kurias einant deklaracijos duomenų išrašas privalo būti skelbiamas), tai deklaracijoje turi būti įrašomas ataskaitinių metų pabaigoje eitų pareigų kodas.

Punkto numeracijos pakeitimas:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

Pavyzdžiai

| 1. Gyventojas ataskaitiniais metais iki birželio 31 d. ėjo apskrities viršininko pareigas (501 kodas), o nuo liepos 1 d. ėjo savivaldybės tarybos nario pareigas (511 kodas), tai deklaracijos 6 laukelyje „Pareigybės kodas“ turi būti nurodomas 511 kodas. 2. Gyventojas ataskaitiniais metais iki kovo 31 d. ėjo prokuroro pareigas (707 kodas), o nuo balandžio 1 d. ėjo Nacionalinės teismų administracijos direktoriaus pareigas (706 kodas), tai deklaracijoje 6 laukelyje „Pareigybės kodas“ turi būti nurodomas 706 kodas. |

122. Deklaracijos 7 laukelį „Ataskaitinių metų gruodžio 31 d. ėjo nurodytas pareigas“ turi pildyti tik tie gyventojai (jų šeimų nariai), kurių 6 laukelyje „Pareigybės kodas“ yra įrašyta 501-517 ar 588 kodas (žiūrėti 5 priedo I dalį).

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

123. Deklaracijos 8 laukelyje „Darbovietės kodas“ turi būti įrašomas tos įmonės ar įstaigos identifikacinis numeris (kodas), kurioje gyventojas ėjo deklaracijos 6 laukelyje „Pareigybės kodas“ atitinkamu kodu pažymėtas pareigas.

124. Deklaracijos 9 laukelyje „Darbovietės pavadinimas“ turi būti įrašomas darbovietės pavadinimas, atitinkantis įrašytą darbovietės identifikacinį numerį (kodą).

125. Deklaracijos 10, 11, 12 ir 13 laukeliai turi būti užpildomi taisyklių 20-23 punktuose nustatyta tvarka.

126. Deklaracijos 14 laukelyje „Deklaracijos rūšis“ S ženklu turi būti pažymima deklaracijos rūšis: šeimos, – kai abu sutuoktiniai teikia vieną (šeimos) deklaraciją, gyventojo, – kai turtą deklaruoja vienas gyventojas.

Šių taisyklių 1 priedo 20 punkte nurodyti gyventojai turtą deklaruoja pateikdami tik gyventojo deklaracijas, t. y. deklaracijos 14 laukelyje „Deklaracijos rūšis“ S ženklu turi pažymėti langelį „Gyventojo

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

127. Deklaracijos 15 laukelyje „Sutuoktinio asmens kodas (mokesčių mokėtojo identifikacinis numeris)“ turi būti įrašomas sutuoktinio asmens kodas. Jei sutuoktinis pagal GPMĮ laikomas nuolatiniu Lietuvos gyventoju, neturi Lietuvos Respublikos asmens kodo, tai turi būti įrašomas mokesčių administratoriaus jam suteiktas laikinas mokesčių mokėtojo identifikacinis numeris, o jei šis nesuteiktas, tai turi būti įrašomas jam išduotame leidime gyventi Lietuvoje nurodytas asmens kodas.

128. Deklaracijos 16 laukelio eilutėje „Sutuoktinio vardas“ turi būti įrašomas sutuoktinio vardas (vardai), o jei įrašomi keli vardai, tarp jų reikia palikti po vieną tuščią langelį. Eilutėje „Pavardė“ turi būti įrašoma sutuoktinio pavardė, o jei įrašomos kelios pavardės, tai tarp jų reikia palikti po vieną tuščią langelį.

129. Deklaracijos 17 laukelyje „Pareigybės kodas“ turi būti nurodomas sutuoktinio ataskaitinių metų gruodžio 31 d. (ataskaitinio laikotarpio pabaigoje) eitų pareigų kodas (žiūrėti 5 priedą):

129.1. kai abu sutuoktiniai, tiek pagrindinis deklaruotojas, tiek ir jo sutuoktinis eina GTDĮ 10 straipsnyje nurodytas pareigas (kai turto deklaracijų duomenų išrašas turi būti skelbiamas „Valstybės žinių“ specialiame priede), tai sutuoktinis 17 laukelyje turi įrašyti jo paties einamas pareigas atitinkantį vieną iš 501–517 kodų (žiūrėti 5 priedo I dalį);

129.2. kai gyventojas eina pareigas, nurodytas GTDĮ 10 straipsnyje, o jo sutuoktinis eina pareigas, nenurodytas GTDĮ 10 straipsnyje, tai sutuoktinis 17 laukelyje turi įrašyti 588 kodą (kaip sutuoktinis asmens, ėjusio GTDĮ 10 straipsnyje nurodytas pareigas, kurio deklaracijos duomenų išrašas privalo būti skelbiamas (žiūrėti 5 priedo I dalį);

129.3. GTDĮ 6 straipsnyje nurodytų kandidatų į valstybės politikus, į Europos Parlamento narius sutuoktiniai turi įrašyti 688 kodą (žiūrėti 5 priedo II dalį);

129.4. kai abu sutuoktiniai eina pareigas, nurodytas GTDĮ 2 straipsnyje, tačiau nepatenkantys į 10 straipsnyje nurodytų pareigų sąrašą (kurias einančio gyventojo deklaracijos duomenų išrašas privalo būti skelbiamas), tai sutuoktiniai turi įrašyti einamas pareigas atitinkantį vieną iš 701–712 pareigybės kodų (žiūrėti 5 priedo III dalį);

129.5. kai gyventojas eina pareigas, nurodytas GTDĮ 2 straipsnyje, tačiau nepatenkantis į GTDĮ 10 straipsnyje nurodytų pareigų sąrašą, o jo sutuoktinis eina GTDĮ nenurodytas pareigas arba nedirba, deklaracijoje turi būti įrašomas 788 kodas (žiūrėti 5 priedo III dalį);

129.6. gyventojų, pageidaujančių gauti piniginę socialinę paramą, sutuoktiniai turi įrašyti 801 kodą (žiūrėti 5 priedo IV dalį).

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

130. Deklaracijos 18 laukelį „Ataskaitinių metų gruodžio 31 d. ėjo nurodytas pareigas“ sutuoktinis turi pažymėti X ženklu tik tada, kai 6 ir 17 laukelyje „Pareigybės kodas“ yra įrašytas 501-517 ar 588 kodas (žiūrėti 5 priedo I dalį).

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

131. Deklaracijos 19 laukelyje „Darbovietės kodas“ turi būti nurodomas sutuoktinio darbovietės (įmonės ar įstaigos) identifikacinis numeris (kodas), kurioje jis ėjo nurodytas pareigas ataskaitinių metų gruodžio 31 d. (deklaracijos 17 laukelyje „Pareigybės kodas“ atitinkamu kodu pažymėtas pareigas). Jei sutuoktinis ataskaitinių metų pabaigoje dirbo keliose darbovietėse, tačiau jo eitos pareigos nenurodytos GTDĮ nei 2, nei 10 straipsniuose, tai pats gyventojas turi pasirinkti, kurios darbovietės kodą nurodyti deklaracijoje.

Gyventojo, pageidaujančio gauti piniginę socialinę paramą, sutuoktinis deklaracijos 19 laukelyje turi įrašyti ataskaitinio laikotarpio pabaigoje buvusios darbovietės identifikacinį numerį (kodą).

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

132. Deklaracijos 20 laukelyje „Darbovietės pavadinimas“ turi būti įrašomas tos darbovietės pavadinimas, kurios mokesčių mokėtojo identifikacinis numeris (kodas) įrašytas 19 laukelyje.

133. Deklaracijos 21 laukelyje „Deklaracijos lapų skaičius“ turi būti įrašomas pateikiamos deklaracijos ir jos atitinkamų užpildytų priedų (FR0001T, FR0001V, FR0001L, FR0001S, FR0001G, FR0001P) bendras lapų skaičius.

134. Deklaracijos 22 laukelyje „Priedai“ turi būti pažymima, kokie deklaracijos priedai pridedami prie jos: atitinkamam priedui žymėti skirtame langelyje turi būti įrašomas x ženklas.

135. FR0001 deklaracijos lapo antroje pusėje (antrame lape) 2 laukelyje „Asmens kodas (mokesčių mokėtojo identifikacinis numeris)“ turi būti įrašomas tas pats gyventojo asmens kodas, kuris jau buvo nurodytas pirmoje lapo pusėje (pirmame lape).

136. Deklaracijos 23 laukelyje „Viso turto vertė (Lt)“ turi būti įrašoma viso privalomo registruoti turto, nurodyto FR0001T priede, bendra vertė (sudedamos visuose FR0001T priedo lapuose (kai pildomi keli šio priedo lapai) T8 laukeliuose nurodytos sumos).

137. Deklaracijos 24 laukelyje „Viso turto vertė (Lt)“ turi būti įrašoma visų vertybinių popierių, meno kūrinių, juvelyrinių dirbinių, nurodytų FR0001V priede, bendra vertė (sudedamos visuose FR0001V priedo lapuose (kai pildomi keli šio priedo lapai) V8 laukeliuose nurodytos sumos).

138. Deklaracijos 25 laukelyje „Visa lėšų suma (Lt)“ turi būti įrašoma visų piniginių lėšų, nurodytų FR0001L priede, bendra suma (sudedamos visuose FR0001L priedo lapuose (kai pildomi keli šio priedo lapai) L8 laukeliuose nurodytos sumos).

139. Deklaracijos 26 laukelyje „Visa paskolintų lėšų suma (Lt)“ turi būti įrašoma visa paskolintų lėšų, nurodytų FR0001S priede, bendra suma (sudedamos visuose FR0001S priedo lapuose (kai pildomi keli šio priedo lapai) S7 laukeliuose nurodytos sumos).

140. Deklaracijos 27 laukelyje „Visa pasiskolinta lėšų suma (Lt)“ turi būti įrašoma visa pasiskolinta lėšų, nurodytų FR0001G priede, bendra suma (sudedamos visuose FR0001G priedo lapuose (kai pildomi keli šio priedo lapai) G8 laukeliuose nurodytos sumos).

X. DEKLARACIJOS PATEIKIMAS

143. Praėjusių ataskaitinių metų deklaracijos turi būti pateikiamos iki kitų kalendorinių metų gegužės 1 dienos, išskyrus atvejus, kai GTDĮ 6 ir 7 straipsniuose nurodyti gyventojai ir jų šeimų nariai deklaracijas turi pateikti šiuose straipsniuose nustatyta tvarka ir terminais.

144. Deklaraciją gyvenamosios vietos AVMI gyventojas gali pateikti tokiais būdais:

144.2. Neteko galios nuo 2010-03-24

Punkto naikinimas:

Nr. VA-29, 2010-03-18, Žin. 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

144.3. atsiųsti paštu gyvenamosios vietos AVMI arba VMI prie FM Deklaracijų tvarkymo skyriui adresu: Neravų g. 8, 66402, Druskininkai;

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

145. Prie teikiamų deklaracijų jokių pažymų ar sandorius patvirtinančių dokumentų pridėti nereikia, išskyrus GTDĮ 2 straipsnio 20 ir 21 punktuose nurodytus gyventojus.

Punkto pakeitimai:

Nr. VA-29, 2010-03-18, Žin., 2010, Nr. 33-1598 (2010-03-23), i. k. 1102055ISAK000VA-29

146. Kai įstatymų nustatyta tvarka deklaraciją ir jos priedus užpildyti ir pateikti mokesčių administratoriui yra pavesta įgaliotam asmeniui, tai prie deklaracijos turi būti pridedamas ir notaro patvirtintas įgaliojimas.

147. AVMI turi būti pateikiamas vienas deklaracijos egzempliorius. Jei pačiam deklaruotojui taip pat reikalingas vienas deklaracijos egzempliorius, tai jo pageidavimu gali būti pateikti du deklaracijos egzemplioriai, vienas iš jų su gavimo žyma grąžinamas deklaruotojui.

148. GTDĮ 6 straipsnyje nurodytiems kandidatams į valstybės politikus, į Europos Parlamento narius gyvenamosios vietos AVMI per 15 darbo dienų nuo deklaracijos pateikimo dienos išduoda Vyriausiosios rinkimų komisijos patvirtintos formos pagrindinių deklaracijos duomenų išrašus, kuriuos kandidatai pateikia Vyriausiajai rinkimų komisijai ar apygardos rinkimų komisijai.

149. GTDĮ 6 straipsnyje nurodytiems išrinktiems, paskirtiems ar priimtiems į pareigas valstybės politikams, Europos Parlamento nariams ar valstybės tarnautojams ir jų šeimų nariams, deklaravusiems turtą, vietos mokesčių administratorius per 15 darbo dienų nuo deklaracijos pateikimo pradžios turi išduoti pažymas apie deklaracijų pateikimą.

Jei šių taisyklių 148 ir 149 punktuose išvardyti asmenys jau anksčiau buvo pateikę turto deklaracijas, tai AVMI pažymas apie deklaracijų pateikimą jiems išduoda per 5 darbo dienas.

150. Gyventojai, pageidaujantys gauti valstybės garantuojamą teisinę pagalbą ar piniginę socialinę paramą bei piniginę socialinę paramą pageidaujančių gauti gyventojų šeimų nariai (nurodyti GTDĮ 7 straipsnyje), AVMI turi pateikti du deklaracijos egzempliorius, vienas iš jų per 7 darbo dienas (nuo deklaracijos pateikimo dienos) su AVMI žyma, kad deklaracija pateikta, grąžinamas gyventojui. Šį deklaracijos egzempliorių gyventojas pateikia institucijai, priimančiai sprendimą dėl valstybės garantuojamos teisinės pagalbos suteikimo, arba savivaldybei – dėl piniginės socialinės paramos skyrimo. Gyventojo pageidavimu gali būti pateikti trys deklaracijos egzemplioriai, tada du iš jų su gavimo žyma grąžinami deklaruotojui.

XI. DEKLARACIJŲ TIKSLINIMAS

151. Deklaracijų duomenys gali būti tikslinami penkerius praėjusius kalendorinius metus, pradedant skaičiuoti nuo kalendorinių metų, buvusių prieš tuos kalendorinius metus, kuriais deklaracija tikslinama.

152. Šeimos deklaraciją gali tikslinti:

152.1. abu sutuoktiniai, – turi būti pateikiama naujai užpildyta šeimos deklaracija, 13 laukelyje „Patikslinta“ pažymėta X ženklu ir deklaracijos pabaigos eilutėse „Gyventojas“ ir „Sutuoktinis“ abiejų pasirašyta;

152.2. įstatymų nustatyta tvarka jų įgaliotas asmuo, – turi būti pateikiama naujai užpildyta šeimos deklaracija, 13 laukelyje „Patikslinta“ pažymėta X ženklu. Deklaracijas tikslinęs įgaliotas asmuo deklaracijos pabaigos eilutėje „Gyventojas“ turi pasirašyti ir nurodyti savo vardą, pavardę, asmens kodą, įgaliojimo išdavimo datą ir numerį

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214

153. Atskirai turtą deklaruojančių sutuoktinių deklaracijos tikslinamos pateikiant atskiras gyventojo deklaracijas.

Punkto pakeitimai:

Nr. VA-214, 2004-12-31, Žin., 2005, Nr. 4-98 (2005-01-11), i. k. 1042055ISAK00VA-214