Suvestinė redakcija nuo 2017-12-21

Įsakymas paskelbtas: Žin. 2004, Nr. 14-449, i. k. 1042055ISAK0000VA-7

Nauja redakcija nuo 2017-12-21:

Nr. VA-122, 2017-12-20, paskelbta TAR 2017-12-20, i. k. 2017-20562

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS

ĮSAKYMAS

DĖL MĖNESINĖS PAJAMŲ MOKESČIO NUO A KLASĖS PAJAMŲ DEKLARACIJOS FORMOS, JOS PRIEDŲ FORMŲ BEI JŲ UŽPILDYMO IR PATEIKIMO TAISYKLIŲ PATVIRTINIMO

2004 m. sausio 15 d. Nr. VA-7

Vilnius

Vadovaudamasi Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų patvirtinimo“, 18.11 papunkčiu ir siekdama įgyvendinti Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo 24 straipsnio 3 dalies nuostatas:

1. Tvirtinu:

1.1. Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos FR0572 formą, jos FR0572A, FR0572U priedų formas (toliau – Deklaracija) (pridedama);

2. Nustatau, kad:

2.1. Deklaracija teikiama, tikslinant mokesčių administratoriui pateiktų 2017 metų ir ankstesnių mokestinių laikotarpių atitinkamų mėnesių Deklaracijų duomenis bei teikiant nepateiktas 2017 metų ir ankstesnių mokestinių laikotarpių atitinkamų mėnesių Deklaracijas;

2.2. Tikslinant mokesčių administratoriui pateiktų 2017 metų ir ankstesnių mokestinių laikotarpių atitinkamų mėnesių Deklaracijų duomenis bei teikiant nepateiktas 2017 metų ir ankstesnių mokestinių laikotarpių atitinkamų mėnesių Deklaracijas, turi būti vadovaujamasi Taisyklių nuostatomis, reglamentavusiomis tikslinamojo mokestinio laikotarpio Deklaracijos užpildymo ir pateikimo tvarką.

VIRŠININKĖ VIOLETA LATVIENĖ

SUDERINTA

Lietuvos Respublikos finansų ministrė

Dalia Grybauskaitė

2004 m. sausio 21 d.

Formos pakeitimai:

Nr. VA-9, 2007-02-01, Žin., 2007, Nr. 18-696 (2007-02-10), i. k. 1072055ISAK0000VA-9

Nr. VA-23, 2009-03-06, Žin., 2009, Nr. 28-1124 (2009-03-13), i. k. 1092055ISAK000VA-23

Nr. VA-78, 2013-11-08, Žin., 2013, Nr. 118-5963 (2013-11-16), i. k. 1132055ISAK000VA-78

Formos pakeitimai:

Nr. VA-9, 2007-02-01, Žin., 2007, Nr. 18-696 (2007-02-10), i. k. 1072055ISAK0000VA-9

Nr. VA-23, 2009-03-06, Žin., 2009, Nr. 28-1124 (2009-03-13), i. k. 1092055ISAK000VA-23

Nr. VA-78, 2013-11-08, Žin., 2013, Nr. 118-5963 (2013-11-16), i. k. 1132055ISAK000VA-78

_________________

Formos pakeitimai:

Nr. VA-9, 2007-02-01, Žin., 2007, Nr. 18-696 (2007-02-10), i. k. 1072055ISAK0000VA-9

Nr. VA-78, 2013-11-08, Žin., 2013, Nr. 118-5963 (2013-11-16), i. k. 1132055ISAK000VA-78

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų ministerijos

viršininko 2004 m. sausio 15 d. įsakymu Nr. VA-7

(Valstybinės mokesčių inspekcijos prie Lietuvos

Respublikos finansų ministerijos viršininko

2016 m. liepos 13 d įsakymo Nr. VA-101

redakcija)

MĖNESINĖS PAJAMŲ MOKESČIO NUO A KLASĖS PAJAMŲ DEKLARACIJOS FR0572 FORMOS, JOS FR0572A, FR0572U PRIEDŲ UŽPILDYMO IR PATEIKIMO TAISYKLĖS

I SKYRIUS

BENDROSIOS NUOSTATOS

1. Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos FR0572 formos (toliau – Deklaracija), jos priedo FR0572A (toliau – Deklaracijos A priedas) ir priedo FR0572U (toliau – Deklaracijos U priedas) užpildymo ir pateikimo taisyklės (toliau – Taisyklės) nustato Deklaracijos ir jos priedų užpildymo ir pateikimo mokesčių administratoriui tvarką.

2. Taisyklės parengtos, vadovaujantis Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (toliau – GPMĮ) 24 straipsniu, Lietuvos Respublikos mokesčių administravimo įstatymu ir kitais teisės aktais.

3. Deklaraciją privalo teikti per mokestinio laikotarpio mėnesį išmokas, pagal mokesčio mokėjimo tvarką priskiriamas gyventojo A klasės apmokestinamosioms pajamoms, nuolatiniams ir nenuolatiniams Lietuvos gyventojams (toliau – gyventojai) išmokėję asmenys (toliau – mokestį išskaičiuojantys asmenys):

4. Lietuvos vienetai ir veiklą per nuolatines buveines Lietuvoje vykdantys užsienio vienetai, kuriuose mokestinio laikotarpio atitinkamą mėnesį ar jo dalį pagal darbo sutartis dirbo darbuotojai, Deklaraciją privalo pateikti net ir tuo atveju, jeigu per mokestinio laikotarpio mėnesį gyventojams neišmokėjo jokių A klasės apmokestinamųjų išmokų. Šiuo atveju Deklaracijos laukeliuose, skirtuose išmokoms ir pajamų mokesčiui deklaruoti, turi būti įrašomi nuliai.

Punkto pakeitimai:

Nr. VA-120, 2016-09-30, paskelbta TAR 2016-09-30, i. k. 2016-24305

5. Deklaracijoje neturi būti nurodomi duomenys apie per mokestinio laikotarpio atitinkamą mėnesį nuolatiniam Lietuvos gyventojui už samdomąjį darbą užsienio valstybėje, kuri yra Europos Sąjungos valstybė narė arba su kuria Lietuvos Respublika yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartį, išmokėtas su darbo santykiais susijusias išmokas (pagal mokesčio mokėjimo tvarką priskiriamas gyventojo A klasės pajamoms), nuo kurių užsienio valstybėje buvo sumokėtas pajamų mokestis ar jam tapatus mokestis (kai su užsienio valstybe yra sudaryta ir taikoma dvigubo apmokestinimo išvengimo sutartis – pajamų mokestis ar jam tapatus mokestis užsienio valstybėje turi būti sumokėtas pagal šios sutarties nuostatas), jeigu mokestį išskaičiuojantis asmuo turi dokumentą, įrodantį, kad nuo tokių išmokų užsienio valstybėje sumokėtas pajamų mokestis ar jam tapatus mokestis, ir naikina tokių išmokų dvigubą apmokestinimą, t. y. neapmokestina tokių išmokų pajamų mokesčiu.

Pavyzdys

Lietuvos įmonė vykdo ūkinę veiklą Lietuvoje, taip pat užsiima ūkine veikla Lenkijoje per ten registruotą savo nuolatinę buveinę. Lietuvos įmonės nuolatinėje buveinėje Lenkijoje dirba du nuolatiniai Lietuvos gyventojai. Atlyginimą už darbą Lenkijoje jiems moka Lietuvos įmonės nuolatinė buveinė Lenkijoje, kuri nuo atlyginimo išskaičiuoja pajamų mokestį pagal Lenkijos Respublikos mokesčių įstatymus.

Lietuvos Respublikos ir Lenkijos Respublikos dvigubo apmokestinimo išvengimo sutartyje nustatyta, kad su darbo santykiais susijusios pajamos už Lenkijoje atliekamą samdomą darbą, kurias nuolatinis Lietuvos gyventojas gauna iš Lietuvos įmonės, neatsižvelgiant į gyventojo Lenkijoje išbūtų dienų skaičių, apmokestinamos Lenkijoje pagal jos vidaus mokesčių įstatymus, jeigu nuolatiniam Lietuvos gyventojui išmokamos su darbo santykiais susijusios pajamos už darbą Lenkijoje yra priskiriamos nuolatinei buveinei, kurią Lietuvos įmonė turi Lenkijoje.

Kadangi Lietuvos įmonės nuolatinė buveinė Lenkijoje, kiekvieną mėnesį mokėdama atlyginimą nuolatiniam Lietuvos gyventojui už darbą Lenkijoje, nuo atlyginimo išskaičiuoja pajamų mokestį pagal Lenkijos Respublikos mokesčių įstatymus, toks atlyginimas, naikinant jo dvigubą apmokestinimą GPMĮ 37 straipsnyje nustatyta tvarka, neapmokestinamas pajamų mokesčiu Lietuvoje.

Lietuvos įmonė mokestinio laikotarpio atitinkamo mėnesio Deklaracijoje nenurodo nuolatiniams Lietuvos gyventojams už darbą Lenkijoje išmokėtų atlyginimų sumų, kurios tą patį mokestinį laikotarpį buvo apmokestintos pajamų mokesčiu Lenkijoje.

II SKYRIUS

DEKLARACIJOS UŽPILDYMAS

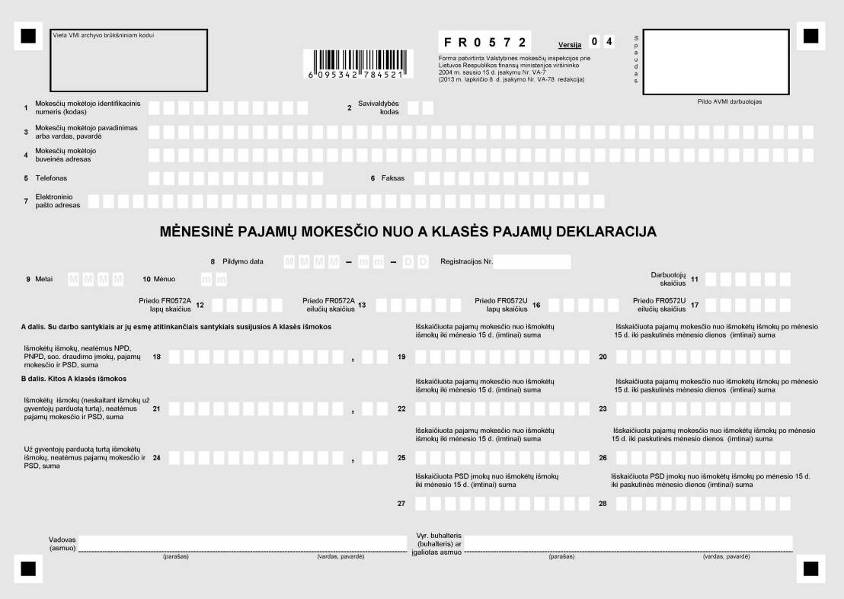

6. Deklaracijos 1–7 laukeliuose turi būti įrašomi duomenys apie mokestį išskaičiuojantį asmenį:

6.1. Deklaracijos 1 laukelyje turi būti įrašomas Lietuvos vieneto, nuolatinio Lietuvos gyventojo, užsienio vieneto, vykdančio veiklą per nuolatinę buveinę Lietuvos Respublikoje, arba nenuolatinio Lietuvos gyventojo, vykdančio individualią veiklą per nuolatinę bazę Lietuvos Respublikoje, mokesčio mokėtojo identifikacinis numeris (kodas), Mokesčių mokėtojų registro nuostatų, patvirtintų Lietuvos Respublikos Vyriausybės 2000 m. rugsėjo 6 d. nutarimu Nr. 1059 „Dėl mokesčių mokėtojų registro įsteigimo ir jo nuostatų patvirtinimo“, nustatyta tvarka suteiktas Mokesčių mokėtojų registre.

6.3. Deklaracijos 3 laukelyje turi būti įrašomas mokestį išskaičiuojančio asmens pavadinimas (kai išmokas išmoka Lietuvos vienetas ar užsienio vienetas, vykdantis veiklą per nuolatinę buveinę Lietuvoje) arba vardas ir pavardė (kai išmokas išmoka nuolatinis Lietuvos gyventojas arba nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę Lietuvoje);

6.4. Kai Deklaracija teikiama elektroniniu būdu, 4 laukelis neužpildomas.

Užpildant popierinę Deklaraciją, 4 laukelyje turi būti įrašomas mokestį išskaičiuojančio asmens – gyventojo nuolatinės gyvenamosios vietos (jei mokestį išskaičiuojantis asmuo yra nuolatinis Lietuvos gyventojas) arba gyvenamosios vietos (jei mokestį išskaičiuojantis asmuo yra nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę Lietuvoje), arba nuolatinės bazės įregistravimo vietos (jei mokestį išskaičiuojantis asmuo yra nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę Lietuvoje, kuris gyvenamosios vietos Lietuvoje neturi) adresas;

6.5. Kai Deklaracija teikiama elektroniniu būdu, 5 laukelis neužpildomas.

Užpildant popierinę Deklaraciją, 5 laukelyje turi būti įrašomas mokestį išskaičiuojančio asmens telefono numeris (jeigu mokestį išskaičiuojantis asmuo turi telefoną);

6.6. Kai Deklaracija teikiama elektroniniu būdu, 6 laukelis neužpildomas.

Užpildant popierinę Deklaraciją, 6 laukelyje turi būti įrašomas fakso numeris (jeigu mokestį išskaičiuojantis asmuo turi faksą);

7. Deklaracijos 8 laukelyje turi būti įrašoma Deklaracijos užpildymo data (nurodomi metai, mėnuo ir diena).

8. Kai Deklaracija teikiama elektroniniu būdu, laukelis „Registracijos Nr.“ neužpildomas.

Užpildant popierinę Deklaraciją, laukelyje „Registracijos Nr.“ turi būti įrašomas Deklaracijos registracijos numeris pagal mokestį išskaičiuojančio asmens nusistatytą dokumentų registravimo tvarką.

9. Deklaracijos 9 ir 10 laukeliuose atitinkamai turi būti įrašomi kalendoriniai metai ir mėnuo, kurio Deklaracija teikiama.

10. Deklaracijos 11 laukelyje turi būti įrašomas darbuotojų skaičius paskutinę mėnesio darbo dieną. Darbuotoju laikomas gyventojas, dirbantis pagal darbo sutartį ar jos esmę atitinkančius santykius. Į šį skaičių neįtraukiami darbuotojai, esantys motinystės, tėvystės ir motinystės (tėvystės) atostogose. Nurodomi visi darbuotojai, neatsižvelgiant į tai, ar jiems buvo išmokėtos išmokos, ar ne.

12. Deklaracijos 18 laukelyje turi būti įrašoma per mokestinio laikotarpio mėnesį gyventojams išmokėtų su darbo santykiais arba jų esmę atitinkančiais santykiais susijusių A klasės apmokestinamųjų išmokų suma, neatėmus pritaikytų neapmokestinamųjų pajamų dydžių (toliau – NPD), papildomų neapmokestinamųjų pajamų dydžių (toliau – PNPD), valstybinio socialinio draudimo įmokų, privalomojo sveikatos draudimo (toliau – PSD) įmokų ir pajamų mokesčio. Į šį laukelį taip pat įrašomos darbdavio darbuotojams išmokėtos išmokos už pirmąsias dvi nedarbingumo dienas.

Tais atvejais, kai bankrutuojantis vienetas gyventojams išmoka darbo užmokestį, gautą iš Garantinio fondo lėšų, atsižvelgiant į tai, kad šios lėšos vienetui perduodamos be pajamų mokesčio, valstybinio socialinio draudimo ir PSD įmokų sumų, į Deklaracijos 18 laukelį turi būti įrašoma darbo užmokesčio suma, prie jos pridėjus į biudžetą mokėtiną pajamų mokesčio, valstybinio socialinio draudimo ir PSD įmokų sumas.

Jeigu per mokestinio laikotarpio mėnesį gyventojams nebuvo išmokėtos su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios A klasės apmokestinamosios išmokos, 18 laukelyje įrašomas 0.

13. Deklaracijos 19 laukelyje turi būti įrašoma pajamų mokesčio suma, išskaičiuota arba sumokėta mokestį išskaičiuojančio asmens lėšomis nuo su darbo santykiais arba jų esmę atitinkančiais santykiais susijusių A klasės išmokų, gyventojams išmokėtų per mokestinio laikotarpio mėnesį iki mėnesio 15 dienos (imtinai), įskaitant pajamų mokesčio sumą, išskaičiuotą nuo išmokų, išmokėtų iš Garantinio fondo lėšų. Kai pajamų mokestis nuo 18 laukelyje įrašytos sumos, išmokėtos iki mėnesio 15 dienos, nebuvo išskaičiuotas ir nebuvo sumokėtas į biudžetą mokestį išskaičiuojančio asmens lėšomis, 19 laukelyje įrašomas 0.

14. Deklaracijos 20 laukelyje turi būti įrašoma pajamų mokesčio suma, išskaičiuota arba sumokėta mokestį išskaičiuojančio asmens lėšomis nuo su darbo santykiais arba jų esmę atitinkančiais santykiais susijusių A klasės išmokų, gyventojams išmokėtų po mokestinio laikotarpio mėnesio 15 dienos iki mėnesio paskutinės dienos (imtinai), įskaitant pajamų mokesčio sumą, išskaičiuotą nuo išmokų, išmokėtų iš Garantinio fondo lėšų. Kai pajamų mokestis nuo 18 laukelyje įrašytos sumos, išmokėtos po mėnesio 15 dienos iki mėnesio paskutinės dienos, nebuvo išskaičiuotas ir nebuvo sumokėtas į biudžetą mokestį išskaičiuojančio asmens lėšomis, 20 laukelyje įrašomas 0.

Pavyzdžiai

1. Įmonė darbo užmokestį darbuotojams moka dalimis. 2017 m. balandžio 16 d. įmonė visiems savo darbuotojams išmokėjo 4000 Eur avansą (t. y. darbo užmokestį už pirmąją mėnesio pusę). Antrąją darbo užmokesčio už balandžio mėn. dalį – 9500 Eur įmonė išmokėjo gegužės 2 d. ir nuo viso mėnesio darbo užmokesčio bendros sumos išskaičiavo 2025 Eur pajamų mokesčio. Šiuo atveju balandžio mėnesio Deklaracijos 18 laukelyje turi būti įrašoma 4000 Eur suma, 19 ir 20 laukeliuose įrašomas 0. Gegužės mėnesio Deklaracijos 18 laukelyje turi būti įrašoma 9500 Eur suma, 19 laukelyje – 2025 Eur suma, 20 laukelyje – 0.

2. Įmonė darbuotojams darbo užmokestį moka vieną kartą per mėnesį. 2017 m. sausio mėnesio darbo užmokestį (35 000 Eur) visiems darbuotojams įmonė išmokėjo vasario 8 d. Nuo darbo užmokesčio bendros sumos buvo išskaičiuotas 5250 Eur pajamų mokestis. Šiuo atveju vasario mėnesio Deklaracijos 18 laukelyje turi būti nurodyta 35 000 Eur suma, 19 laukelyje – 5250 Eur suma, 20 laukelyje – 0.

15. Deklaracijos 21 laukelyje turi būti įrašoma per mokestinio laikotarpio mėnesį gyventojams išmokėtų su darbo santykiais ar jų esmę atitinkančiais santykiais nesusijusių A klasės apmokestinamųjų išmokų suma, išskyrus už gyventojų parduotą turtą išmokėtas A klasės apmokestinamąsias išmokas, kurios nurodomos 24 laukelyje. Ši suma įrašoma, neatėmus išskaičiuoto pajamų mokesčio, valstybinio socialinio draudimo ir PSD įmokų sumų.

Jeigu per mokestinio laikotarpio mėnesį gyventojams nebuvo išmokėtos su darbo santykiais arba jų esmę atitinkančiais santykiais nesusijusios A klasės apmokestinamosios išmokos, 21 laukelyje įrašomas 0.

16. Deklaracijos 22 laukelyje turi būti įrašoma pajamų mokesčio suma, išskaičiuota arba sumokėta mokestį išskaičiuojančio asmens lėšomis nuo per mokestinio laikotarpio mėnesį iki 15 dienos (imtinai) gyventojams išmokėtų su darbo santykiais arba jų esmę atitinkančiais santykiais nesusijusių A klasės išmokų (išskyrus išmokas už gyventojų parduotą turtą). Kai pajamų mokestis nuo 21 laukelyje įrašytos sumos, išmokėtos iki mėnesio 15 dienos, nebuvo išskaičiuotas ir nebuvo sumokėtas į biudžetą mokestį išskaičiuojančio asmens lėšomis, 22 laukelyje įrašomas 0.

17. Deklaracijos 23 laukelyje turi būti įrašoma pajamų mokesčio suma, išskaičiuota arba sumokėta mokestį išskaičiuojančio asmens lėšomis nuo po mokestinio laikotarpio mėnesio 15 dienos iki mėnesio paskutinės dienos gyventojams išmokėtų su darbo santykiais arba jų esmę atitinkančiais santykiais nesusijusių A klasės išmokų (išskyrus išmokas už gyventojų parduotą turtą). Kai pajamų mokestis nuo 21 laukelyje įrašytos sumos, išmokėtos po mėnesio 15 dienos iki mėnesio paskutinės dienos, nebuvo išskaičiuotas ir nebuvo sumokėtas į biudžetą mokestį išskaičiuojančio asmens lėšomis, 23 laukelyje įrašomas 0.

18. Deklaracijos 24 laukelyje turi būti įrašoma gyventojams per mokestinio laikotarpio mėnesį už jų parduotą turtą išmokėtų A klasės apmokestinamųjų išmokų, neatėmus pajamų mokesčio, suma. Tokioms išmokoms priskiriamos:

- nuolatiniams Lietuvos gyventojams išmokėtos išmokos už nenukirsto miško, apvaliosios medienos ir netauriųjų metalų laužo pardavimą ar kitokį perleidimą nuosavybėn,

- nenuolatiniams Lietuvos gyventojams išmokėtos išmokos už jų parduotą ar kitaip perleistą nuosavybėn Lietuvoje esantį nekilnojamąjį daiktą ir ne individualios veiklos kilnojamąjį daiktą, kuriam privaloma teisinė registracija ir kuris yra (ar privalo būti) įregistruotas Lietuvoje, taip pat išmokos už nenuolatiniams Lietuvos gyventojams, vykdant individualią veiklą per nuolatinę bazę Lietuvoje, parduotą nenukirstą mišką, apvaliąją medieną ir netauriųjų metalų laužą.

Jeigu per mokestinio laikotarpio mėnesį gyventojams nebuvo išmokėtos A klasės apmokestinamosios išmokos už parduotą turtą, 24 laukelyje įrašomas 0.

19. Deklaracijos 25 laukelyje turi būti įrašoma pajamų mokesčio suma, išskaičiuota arba sumokėta mokestį išskaičiuojančio asmens lėšomis nuo išmokų už gyventojų parduotą turtą, išmokėtų per mokestinio laikotarpio mėnesį iki mėnesio 15 dienos (imtinai). Kai pajamų mokestis nuo 24 laukelyje įrašytos sumos, išmokėtos iki mėnesio 15 dienos, nebuvo išskaičiuotas ir nebuvo sumokėtas mokestį išskaičiuojančio asmens lėšomis, 25 laukelyje įrašomas 0.

20. Deklaracijos 26 laukelyje turi būti įrašoma pajamų mokesčio suma, išskaičiuota arba sumokėta mokestį išskaičiuojančio asmens lėšomis nuo išmokų už gyventojų parduotą turtą, išmokėtų po mokestinio laikotarpio mėnesio 15 dienos iki mėnesio paskutinės dienos (imtinai). Kai pajamų mokestis nuo 24 laukelyje įrašytos sumos, išmokėtos po mėnesio 15 dienos iki mėnesio paskutinės dienos, nebuvo išskaičiuotas ir nebuvo sumokėtas į biudžetą mokestį išskaičiuojančio asmens lėšomis, 26 laukelyje įrašomas 0.

22. Užpildytą popierinę Deklaraciją turi pasirašyti:

III SKYRIUS

DEKLARACIJOS PATEIKIMAS

24. Remiantis Gyventojų pajamų mokesčio įstatymo 24 straipsnio 2 dalimi, mokestinio laikotarpio kiekvieno mėnesio Deklaracijos mokesčių administratoriui turi būti pateikiamos iki kito mėnesio 15 dienos.

25. Deklaracijos teikiamos Mokesčių deklaracijų pateikimo, jų pateikimo termino pratęsimo ir mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų ir (arba) kitų teisės aktuose nurodytų dokumentų pateikimo taisyklių, patvirtintų Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 9 d. įsakymu Nr. VA-135 „Dėl Mokesčių deklaracijų pateikimo, jų pateikimo termino pratęsimo ir mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų ir (arba) kitų teisės aktuose nurodytų dokumentų pateikimo“, nustatyta tvarka.

26. Elektroniniu būdu Deklaracijos teikiamos per Valstybinės mokesčių inspekcijos elektroninio deklaravimo sistemą (https://deklaravimas.vmi.lt), vadovaujantis Dokumentų teikimo elektroniniu būdu taisyklėmis, patvirtintomis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2010 m. liepos 21 d. įsakymu Nr. VA-83 „Dėl Dokumentų teikimo elektroniniu būdu taisyklių patvirtinimo“.

27. Mokestį išskaičiuojantis asmuo, turintis struktūrinių padalinių kitų savivaldybių teritorijose, privalo pateikti vieną bendrą Deklaraciją.

28. Likviduojamas ar reorganizuojamas mokestį išskaičiuojantis asmuo Deklaraciją mokesčių administratoriui privalo pateikti iki veiklos vykdymo pabaigos.

Kai mokestį išskaičiuojantis asmuo veiklą baigia vykdyti, nepasibaigus mokestinio laikotarpio (kalendorinių metų) mėnesiui, mokesčių administratoriui jis turi pateikti Deklaraciją už laikotarpį nuo to mokestinio laikotarpio (kalendorinių metų) mėnesio pradžios iki veiklos vykdymo pabaigos ir to mokestinio laikotarpio (kalendorinių metų) praėjusio mėnesio Deklaraciją, jeigu asmuo baigia vykdyti veiklą iki mokestinio laikotarpio praėjusio mėnesio Deklaracijos pateikimo termino dienos (t. y. iki atitinkamo mėnesio 15 dienos).

IV SKYRIUS

DEKLARACIJOS TIKSLINIMAS

29. Mokestį išskaičiuojantis asmuo pateiktoje Deklaracijoje įrašytus duomenis tikslina, pateikdamas mokesčių administratoriui naujai užpildytą Deklaraciją to mokestinio laikotarpio mėnesio, kurio duomenys tikslinami.

30. Deklaracija turi būti tikslinama:

30.1. kai mokestį išskaičiuojantis asmuo gauna mokesčių administratoriaus pranešimą apie pateiktoje Deklaracijoje esančias klaidas (neatitikimus) (toliau – informacinis pranešimas);

30.2. kai mokestį išskaičiuojantis asmuo pastebi pateiktoje Deklaracijoje esančias klaidas, išskyrus klaidas, kurios, pasibaigus mokestiniam laikotarpiui (kalendoriniams metams), negali būti taisomos:

30.2.1. mokestiniu laikotarpiu (kalendoriniais metais) per daug išskaičiuotas pajamų mokestis (pvz., išmokos buvo apmokestintos per dideliu mokesčio tarifu, pajamų mokestis buvo išskaičiuotas nuo neapmokestinamųjų išmokų ir pan.),

30.2.2. mokestiniu laikotarpiu (kalendoriniais metais) per mažai arba per daug išskaičiuotas pajamų mokestis nuo nuolatiniams Lietuvos gyventojams išmokėtų su darbo santykiais ar jų esmę atitinkančiais santykiais susijusių išmokų, kurioms mokestiniu laikotarpiu (kalendoriniais metais) neteisingai buvo pritaikytos arba nebuvo pritaikytos NPD ir / arba PNPD sumos.

31. Mokestį išskaičiuojantis asmuo, pasinaudojęs Valstybinio socialinio draudimo fondo valdybos teritorinio skyriaus informacija, paskelbta Elektroninės draudėjų aptarnavimo sistemos portale, arba gavęs pažymą apie išmokėtas pašalpas apdraustiesiems, gali perskaičiuoti mokėtiną į biudžetą pajamų mokestį, atsižvelgdamas į atitinkamo mėnesio apskaičiuotą NPD ir PNPD bei visas to mėnesio pajamas, įskaitant Valstybinio socialinio draudimo fondo valdybos teritorinio skyriaus išmokėtą pašalpą.

Priklausantis sumokėti pajamų mokestis įrašomas to mėnesio, kurį atliekamas perskaičiavimas, Deklaracijos 19 ar 20 laukeliuose. Vadinasi, mokestį išskaičiuojančiam asmeniui nuo tokiu būdu perskaičiuoto pajamų mokesčio delspinigiai nesusidaro.

32. Mokestį išskaičiuojantis asmuo, gavęs mokesčių administratoriaus informacinį pranešimą patikslinti Deklaraciją, turi ją patikslinti per informaciniame pranešime nurodytą terminą.

33. Tuo atveju, kai mokestį išskaičiuojantis asmuo per mokestinio laikotarpio atitinkamą mėnesį nuolatiniam Lietuvos gyventojui už samdomąjį darbą užsienio valstybėje, kuri yra Europos Sąjungos valstybė narė arba su kuria Lietuvos Respublika yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartį, išmoka su darbo santykiais susijusias išmokas ir nuo jų išskaičiuoja bei į Lietuvos Respublikos biudžetą sumoka pajamų mokestį, tačiau to paties mokestinio laikotarpio vėlesnį mėnesį (t. y. ne tą patį mokestinio laikotarpio mėnesį, kurį buvo išmokėtos tokios išmokos) nuo tokių su darbo santykiais susijusių išmokų užsienio valstybėje sumokamas pajamų mokestis ar jam tapatus mokestis (jeigu išmokos mokamos už darbą užsienio valstybėje, su kuria sudaryta ir taikoma dvigubo apmokestinimo išvengimo sutartis – užsienio valstybėje turi būti sumokamas pajamų mokestis ar jam tapatus mokestis, remiantis šios sutarties nuostatomis), tai mokestį išskaičiuojantis asmuo mokestiniu laikotarpiu gali naikinti tokių išmokų dvigubą apmokestinimą, mokesčių administratoriui pateikdamas patikslintą to mėnesio, kurį buvo išmokėtos tokios su darbo santykiais susijusios išmokos, Deklaraciją. Kadangi per atitinkamą mėnesį nuolatiniam Lietuvos gyventojui išmokėtos su darbo santykiais susijusios išmokos už samdomąjį darbą užsienio valstybėje, kuri yra Europos Sąjungos valstybė narė arba su kuria sudaryta ir taikoma dvigubo apmokestinimo išvengimo sutartis, nuo kurių užsienio valstybėje buvo sumokėtas pajamų mokestis ar jam tapatus mokestis, naikinant jų dvigubą apmokestinimą GPMĮ 37 straipsnyje nustatyta tvarka, yra priskiriamos neapmokestinamosioms su darbo santykiais susijusioms išmokoms, todėl tokios išmokos Deklaracijoje nenurodomos.

Mokestį išskaičiuojantis asmuo mokestiniu laikotarpiu gali naikinti nuolatiniam Lietuvos gyventojui už samdomąjį darbą užsienio valstybėje, kuri yra Europos Sąjungos valstybė narė arba su kuria sudaryta ir taikoma dvigubo apmokestinimo išvengimo sutartis, išmokėtų su darbo santykiais susijusių išmokų dvigubą apmokestinimą tik tada, kai jo darbuotojas – nuolatinis Lietuvos gyventojas – jam pateikia prašymą, kad, nuo tokių išmokų užsienio valstybėje sumokėjus pajamų mokestį ar jam tapatų mokestį, darbdavys perskaičiuotų gyventojui Lietuvoje mokėtiną pajamų mokestį, o darbdavys šiame prašyme turi pažymėti, kad sutinka tai atlikti.

V SKYRIUS

BAIGIAMOSIOS NUOSTATOS

Priedo pakeitimai:

Nr. VA-9, 2007-02-01, Žin., 2007, Nr. 18-696 (2007-02-10), i. k. 1072055ISAK0000VA-9

Nr. VA-123, 2014-11-03, paskelbta TAR 2014-11-03, i. k. 2014-15448

Nr. VA-101, 2016-07-13, paskelbta TAR 2016-07-14, i. k. 2016-20339

Mėnesinės pajamų mokesčio nuo A klasės

pajamų deklaracijos FR0572 formos, jos

FR0572A, FR0572U priedų užpildymo ir

pateikimo taisyklių 1 priedas

A KLASĖS IŠMOKŲ KODAI

I SKYRIUS

2016 IR VĖLESNIAIS METAIS IŠMOKĖTŲ A KLASĖS IŠMOKŲ KODAI

| A klasės išmokų pavadinimas |

Išmokų kodai |

| 1. Su darbo santykiais arba jų esmę atitinkančiais santykiais nesusijusios išmokos: |

|

| Nekilnojamojo pagal prigimtį daikto, kuris buvo laikomas individualios veiklos turtu, pardavimo ar kitokio perleidimo nuosavybėn išmokos nenuolatiniams Lietuvos gyventojams |

10 |

| Nenukirsto miško, apvaliosios medienos pardavimo ar kitokio perleidimo nuosavybėn išmokos |

14 |

| Netauriųjų metalų laužo pardavimo ar kitokio perleidimo nuosavybėn išmokos |

15 |

| Privalomai registruotino kilnojamojo daikto arba daikto, kuris nekilnojamuoju pripažįstamas pagal įstatymus, pardavimo ar kitokio perleidimo nuosavybėn išmokos nenuolatiniams Lietuvos gyventojams |

16 |

| Išmokos, išmokėtos nenuolatiniams Lietuvos gyventojams už parduotą ar kitaip perleistą nuosavybėn nekilnojamąjį pagal prigimtį daiktą (išskyrus tą, iš kurio perleidimo gautos pajamos žymimos 18 ir 10 kodais) |

17 |

| Būsto (įskaitant priskirtą žemę) pardavimo ar kitokio perleidimo nuosavybėn išmokos, išmokėtos nenuolatiniams Lietuvos gyventojams |

18 |

| Dividendai už trumpesnį nei finansiniai metai laikotarpį |

22 |

| Nekilnojamojo daikto nuomos išmokos |

23 |

| Kito turto nuomos išmokos |

24 |

| Išmokos iš paskirstytojo pelno (dividendai), išskyrus dividendus už trumpesnį nei finansiniai metai laikotarpį |

26 |

| Žemės ūkio veiklą vykdančios kooperatinės bendrovės (kooperatyvo) dalyviams išmokėtos išmokos, skirstant šios kooperatinės bendrovės pelną |

29 |

| Išmokos valdybos ir stebėtojų tarybos nariams |

44 |

| Dovanos |

46 |

| Stipendijos |

47 |

| Pensijos, pensijų anuitetai, rentos |

48 |

| Sporto veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos juridinio asmens |

51 |

| Atlikėjų veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos juridinio asmens |

52 |

| Sporto veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos gyventojo |

53 |

| Atlikėjų veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos gyventojo |

54 |

| Palūkanos už paskolas, nuolatinių Lietuvos gyventojų išmokėtos kitiems nuolatiniams Lietuvos gyventojams |

58 |

| Kitos palūkanos (išskyrus žymimas 58 kodu), nuolatinių Lietuvos gyventojų išmokėtos kitiems nuolatiniams Lietuvos gyventojams |

59 |

| Autoriniai atlyginimai |

61 |

| Honorarai |

62 |

| Kitos su darbo santykiais nesusijusios ir ne individualios veiklos išmokos |

70 |

| Pensijų kaupimo išmokos, ne didesnės už sumokėtas įmokas |

71 |

| Gyvybės draudimo išmokos, ne didesnės už sumokėtas įmokas |

72 |

| Gyvybės draudimo išmokos, viršijančios sumokėtas įmokas |

75 |

| 2. Individualią veiklą vykdančiam gyventojui išmokėtos išmokos: |

|

| Individualią žemės ūkio veiklą vykdančiam gyventojui asmens, su kuriuo gyventojas susijęs darbo santykiais ar jų esmę atitinkančiais santykiais, išmokėtos išmokos |

35 |

| Kitą individualią veiklą vykdančiam gyventojui išmokėtos išmokos |

93 |

| Individualią sporto veiklą vykdančiam gyventojui išmokėtos išmokos |

94 |

| Individualią atlikėjo veiklą vykdančiam gyventojui išmokėtos išmokos |

95 |

II SKYRIUS

2014 IR 2015 METAIS IŠMOKĖTŲ A KLASĖS IŠMOKŲ KODAI

| A klasės išmokų pavadinimas |

Išmokų kodai |

| 1. Su darbo santykiais arba jų esmę atitinkančiais santykiais nesusijusios išmokos: |

|

| Nekilnojamojo pagal prigimtį daikto, kuris buvo laikomas individualios veiklos turtu, pardavimo ar kitokio perleidimo nuosavybėn išmokos nenuolatiniams Lietuvos gyventojams |

10 |

| Nenukirsto miško, apvaliosios medienos pardavimo ar kitokio perleidimo nuosavybėn išmokos |

14 |

| Netauriųjų metalų laužo pardavimo ar kitokio perleidimo nuosavybėn išmokos |

15 |

| Privalomai registruotino kilnojamojo daikto arba daikto, kuris nekilnojamuoju pripažįstamas pagal įstatymus, pardavimo ar kitokio perleidimo nuosavybėn išmokos nenuolatiniams Lietuvos gyventojams |

16 |

| Išmokos, išmokėtos nenuolatiniams Lietuvos gyventojams už parduotą ar kitaip perleistą nuosavybėn nekilnojamąjį pagal prigimtį daiktą (išskyrus tą, iš kurio perleidimo gautos pajamos žymimos 18 ir 10 kodais) |

17 |

| Būsto (įskaitant priskirtą žemę) pardavimo ar kitokio perleidimo nuosavybėn išmokos, išmokėtos nenuolatiniams Lietuvos gyventojams |

18 |

| Dividendai už trumpesnį nei finansiniai metai laikotarpį |

22 |

| Nekilnojamojo daikto nuomos išmokos |

23 |

| Kito turto nuomos išmokos |

24 |

| Išmokos iš paskirstytojo pelno (dividendai), išskyrus dividendus už trumpesnį nei finansiniai metai laikotarpį |

26 |

| Žemės ūkio veiklą vykdančios kooperatinės bendrovės (kooperatyvo) dalyviams išmokėtos išmokos, skirstant šios kooperatinės bendrovės pelną |

29 |

| Išmokos valdybos ir stebėtojų tarybos nariams |

44 |

| Dovanos |

46 |

| Stipendijos |

47 |

| Pensijos, pensijų anuitetai, rentos |

48 |

| Sporto veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos juridinio asmens |

51 |

| Atlikėjų veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos juridinio asmens |

52 |

| Sporto veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos gyventojo |

53 |

| Atlikėjų veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos gyventojo |

54 |

| Palūkanos už paskolas, nuolatinių Lietuvos gyventojų išmokėtos kitiems nuolatiniams Lietuvos gyventojams |

58 |

| Kitos palūkanos (išskyrus žymimas 58 kodu), nuolatinių Lietuvos gyventojų išmokėtos kitiems nuolatiniams Lietuvos gyventojams |

59 |

| Autoriniai atlyginimai |

61 |

| Honorarai |

62 |

| Kitos su darbo santykiais nesusijusios ir ne individualios veiklos išmokos |

70 |

| Pensijų kaupimo išmokos, ne didesnės už sumokėtas įmokas |

71 |

| Gyvybės draudimo išmokos, ne didesnės už sumokėtas įmokas |

72 |

| 2. Individualią veiklą vykdančiam gyventojui išmokėtos išmokos: |

|

| Individualią žemės ūkio veiklą vykdančiam gyventojui asmens, su kuriuo gyventojas susijęs darbo santykiais ar jų esmę atitinkančiais santykiais, išmokėtos išmokos |

35 |

| Kitą individualią veiklą vykdančiam gyventojui išmokėtos išmokos |

93 |

| Individualią sporto veiklą vykdančiam gyventojui išmokėtos išmokos |

94 |

| Individualią atlikėjo veiklą vykdančiam gyventojui išmokėtos išmokos |

95 |

III SKYRIUS

2012 IR 2013 METAIS IŠMOKĖTŲ A KLASĖS IŠMOKŲ KODAI

| A klasės išmokų pavadinimas |

Išmokų kodai |

| 1. Su darbo santykiais arba jų esmę atitinkančiais santykiais nesusijusios išmokos: |

|

| Nekilnojamojo pagal prigimtį daikto, kuris buvo laikomas individualios veiklos turtu, pardavimo ar kitokio perleidimo nuosavybėn išmokos nenuolatiniams Lietuvos gyventojams |

10 |

| Nenukirsto miško, apvaliosios medienos pardavimo ar kitokio perleidimo nuosavybėn išmokos |

14 |

| Netauriųjų metalų laužo pardavimo ar kitokio perleidimo nuosavybėn išmokos |

15 |

| Privalomai registruotino kilnojamojo daikto arba daikto, kuris nekilnojamuoju pripažįstamas pagal įstatymus, pardavimo ar kitokio perleidimo nuosavybėn išmokos nenuolatiniams Lietuvos gyventojams |

16 |

| Išmokos, išmokėtos nenuolatiniams Lietuvos gyventojams už parduotą ar kitaip perleistą nuosavybėn nekilnojamąjį pagal prigimtį daiktą (išskyrus tą, iš kurio perleidimo gautos pajamos žymimos 18 ir 10 kodais) |

17 |

| Būsto (įskaitant priskirtą žemę) pardavimo ar kitokio perleidimo nuosavybėn išmokos, išmokėtos nenuolatiniams Lietuvos gyventojams |

18 |

| Dividendai už trumpesnį nei finansiniai metai laikotarpį |

22 |

| Nekilnojamojo daikto nuomos išmokos |

23 |

| Kito turto nuomos išmokos |

24 |

| Išmokos iš paskirstytojo pelno (dividendai), išskyrus dividendus už trumpesnį nei finansiniai metai laikotarpį |

26 |

| Žemės ūkio veiklą vykdančios kooperatinės bendrovės (kooperatyvo) dalyviams išmokėtos išmokos, skirstant šios kooperatinės bendrovės pelną |

29 |

| Tantjemos |

44 |

| Dovanos |

46 |

| Stipendijos |

47 |

| Pensijos, pensijų anuitetai, rentos |

48 |

| Sporto veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos juridinio asmens |

51 |

| Atlikėjų veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos juridinio asmens |

52 |

| Sporto veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos gyventojo |

53 |

| Atlikėjų veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos gyventojo |

54 |

| Palūkanos už vertybinius popierius |

57 |

| Palūkanos už paskolas |

58 |

| Kitos palūkanos, išskyrus žymimas 57 ir 58 kodais |

59 |

| Autoriniai atlyginimai |

61 |

| Honorarai |

62 |

| Kitos su darbo santykiais nesusijusios ir ne individualios veiklos išmokos |

70 |

| Pensijų kaupimo išmokos, ne didesnės už sumokėtas įmokas |

71 |

| Gyvybės draudimo išmokos, ne didesnės už sumokėtas įmokas |

72 |

| 2. Individualią veiklą vykdančiam gyventojui išmokėtos išmokos: |

|

| Individualią žemės ūkio veiklą vykdančiam gyventojui asmens, su kuriuo gyventojas susijęs darbo santykiais ar jų esmę atitinkančiais santykiais, išmokėtos išmokos |

35 |

| Kitą individualią veiklą vykdančiam gyventojui asmens, su kuriuo gyventojas susijęs darbo santykiais ar jų esmę atitinkančiais santykiais, išmokėtos išmokos |

93 |

| Individualią sporto veiklą vykdančiam gyventojui išmokėtos išmokos |

94 |

| Individualią atlikėjo veiklą vykdančiam gyventojui išmokėtos išmokos |

95 |

IV SKYRIUS

2011 METAIS IŠMOKĖTŲ A KLASĖS IŠMOKŲ KODAI

| A klasės išmokų pavadinimas |

Išmokų kodai |

| 1. Su darbo santykiais arba jų esmę atitinkančiais santykiais nesusijusios išmokos: |

|

| Nekilnojamojo pagal prigimtį daikto, kuris buvo laikomas individualios veiklos turtu, pardavimo ar kitokio perleidimo nuosavybėn išmokos nenuolatiniams Lietuvos gyventojams |

10 |

| Nenukirsto miško, apvaliosios medienos pardavimo ar kitokio perleidimo nuosavybėn išmokos |

14 |

| Netauriųjų metalų laužo pardavimo ar kitokio perleidimo nuosavybėn išmokos |

15 |

| Privalomai registruotino kilnojamojo daikto arba daikto, kuris nekilnojamuoju pripažįstamas pagal įstatymus, pardavimo ar kitokio perleidimo nuosavybėn išmokos nenuolatiniams Lietuvos gyventojams |

16 |

| Išmokos, išmokėtos nenuolatiniams Lietuvos gyventojams už parduotą ar kitaip perleistą nuosavybėn nekilnojamąjį pagal prigimtį daiktą (išskyrus tą, iš kurio perleidimo gautos pajamos žymimos 18 ir 10 kodais) |

17 |

| Būsto (įskaitant priskirtą žemę) pardavimo ar kitokio perleidimo nuosavybėn išmokos, išmokėtos nenuolatiniams Lietuvos gyventojams |

18 |

| Palūkanos už vertybinius popierius, indėlius, suteiktas paskolas ir kt. |

21 |

| Nekilnojamojo daikto nuomos išmokos |

23 |

| Kito turto nuomos išmokos |

24 |

| Išmokos iš paskirstytojo pelno (dividendai) |

26 |

| Žemės ūkio veiklą vykdančios kooperatinės bendrovės (kooperatyvo) dalyviams išmokėtos išmokos, skirstant šios kooperatinės bendrovės pelną |

29 |

| Tantjemos |

44 |

| Dovanos |

46 |

| Stipendijos |

47 |

| Pensijos, pensijų anuitetai, rentos |

48 |

| Sporto veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos juridinio asmens |

51 |

| Atlikėjų veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos juridinio asmens |

52 |

| Sporto veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos gyventojo |

53 |

| Atlikėjų veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos), išmokėtos gyventojo |

54 |

| Autoriniai atlyginimai |

61 |

| Honorarai |

62 |

| Kitos su darbo santykiais nesusijusios ir ne individualios veiklos išmokos |

70 |

| Pensijų kaupimo išmokos, ne didesnės už sumokėtas įmokas |

71 |

| Gyvybės draudimo išmokos, ne didesnės už sumokėtas įmokas |

72 |

| 2. Individualią veiklą vykdančiam gyventojui išmokėtos išmokos: |

|

| Individualią žemės ūkio veiklą vykdančiam gyventojui asmens, su kuriuo gyventojas susijęs darbo santykiais ar jų esmę atitinkančiais santykiais, išmokėtos išmokos |

35 |

| Kitą individualią veiklą vykdančiam gyventojui asmens, su kuriuo gyventojas susijęs darbo santykiais ar jų esmę atitinkančiais santykiais, išmokėtos išmokos |

93 |

| Individualią sporto veiklą vykdančiam gyventojui išmokėtos išmokos |

94 |

| Individualią atlikėjo veiklą vykdančiam gyventojui išmokėtos išmokos |

95 |

________________

Papildyta priedu:

Nr. VA-9, 2007-02-01, Žin., 2007, Nr. 18-696 (2007-02-10), i. k. 1072055ISAK0000VA-9

Priedo pakeitimai:

Nr. VA-78, 2008-12-31, Žin., 2009, Nr. 5-141 (2009-01-15), i. k. 1082055ISAK000VA-78

Nr. VA-23, 2009-03-06, Žin., 2009, Nr. 28-1124 (2009-03-13), i. k. 1092055ISAK000VA-23

Nr. VA-9, 2010-01-26, Žin., 2010, Nr. 13-666 (2010-02-02), i. k. 1102055ISAK0000VA-9

Nr. VA-121, 2010-12-30, Žin., 2011, Nr. 1-31 (2011-01-04), i. k. 1102055ISAK00VA-121

Nr. VA-57, 2011-05-12, Žin., 2011, Nr. 60-2879 (2011-05-19), i. k. 1112055ISAK000VA-57

Nr. VA-78, 2013-11-08, Žin., 2013, Nr. 118-5963 (2013-11-16), i. k. 1132055ISAK000VA-78

Nr. VA-123, 2014-11-03, paskelbta TAR 2014-11-03, i. k. 2014-15448

Nr. VA-99, 2015-11-16, paskelbta TAR 2015-11-18, i. k. 2015-18303

Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos FR0572 formos, jos FR0572A, R0572U priedų užpildymo ir pateikimo taisyklių 2 priedas

UŽSIENIO VALSTYBIŲ KODAI

| Valstybės kodas |

Valstybės pavadinimas |

| IE |

Airija |

| AM |

Armėnija |

| AU |

Australija |

| AT |

Austrija |

| AZ |

Azerbaidžanas |

| BY |

Baltarusija |

| BE |

Belgija |

| BG |

Bulgarija |

| CZ |

Čekija |

| DK |

Danija |

| GB |

Didžioji Britanija |

| EE |

Estija |

| GR |

Graikija |

| GE |

Gruzija |

| IN |

Indija |

| IS |

Islandija |

| ES |

Ispanija |

| IT |

Italija |

| IL |

Izraelis |

| JP |

Japonija |

| US |

JAV |

| AE |

Jungtiniai Arabų Emyratai |

| ME |

Juodkalnija |

| CA |

Kanada |

| KZ |

Kazachstanas |

| CN |

Kinija |

| CY |

Kipras |

| KG |

Kirgizija |

| HR |

Kroatija |

| KW |

Kuveitas |

| LV |

Latvija |

| PL |

Lenkija |

| LU |

Liuksemburgas |

| MK |

Makedonija |

| MT |

Malta |

| MA |

Marokas |

| MD |

Moldova |

| MX |

Meksika |

| NO |

Norvegija |

| NL |

Nyderlandai |

| ZA |

Pietų Afrika |

| KR |

Pietų Korėja |

| PT |

Portugalija |

| FR |

Prancūzija |

| RO |

Rumunija |

| RU |

Rusija |

| RS |

Serbija |

| SG |

Singapūras |

| SK |

Slovakija |

| SI |

Slovėnija |

| FI |

Suomija |

| SE |

Švedija |

| CH |

Šveicarija |

| TR |

Turkija |

| TM |

Turkmėnistanas |

| UA |

Ukraina |

| UZ |

Uzbekistanas |

| HU |

Vengrija |

| DE |

Vokietija |

| TT |

Tikslinė teritorija |

| XX |

Kita valstybė |

________________

Papildyta priedu:

Nr. VA-78, 2013-11-08, Žin., 2013, Nr. 118-5963 (2013-11-16), i. k. 1132055ISAK000VA-78

Priedo pakeitimai:

Nr. VA-123, 2014-11-03, paskelbta TAR 2014-11-03, i. k. 2014-15448

Pakeitimai:

1.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-75, 2005-10-29, Žin., 2005, Nr. 132-4780 (2005-11-08), i. k. 1052055ISAK000VA-75

Dėl kai kurių Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko įsakymų pakeitimo

2.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-47, 2006-05-17, Žin., 2006, Nr. 59-2112 (2006-05-25), i. k. 1062055ISAK000VA-47

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir teikimo taisyklių patvirtinimo" pakeitimo

3.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-70, 2006-09-15, Žin., 2006, Nr. 105-4032 (2006-09-30), i. k. 1062055ISAK000VA-70

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

4.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-9, 2007-02-01, Žin., 2007, Nr. 18-696 (2007-02-10), i. k. 1072055ISAK0000VA-9

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl Mėnesinės pajamų mokesčio nuo a klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

5.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-17, 2008-02-20, Žin., 2008, Nr. 23-864 (2008-02-26), i. k. 1082055ISAK000VA-17

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

6.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-78, 2008-12-31, Žin., 2009, Nr. 5-141 (2009-01-15), i. k. 1082055ISAK000VA-78

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

7.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-23, 2009-03-06, Žin., 2009, Nr. 28-1124 (2009-03-13), i. k. 1092055ISAK000VA-23

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

8.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-9, 2010-01-26, Žin., 2010, Nr. 13-666 (2010-02-02), i. k. 1102055ISAK0000VA-9

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos FR0572 formos, jos FR0572A, FR0572U priedų pildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

9.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-121, 2010-12-30, Žin., 2011, Nr. 1-31 (2011-01-04), i. k. 1102055ISAK00VA-121

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl Mėnesinės pajamų mokesčio nuo a klasės pajamų deklaracijos FR0572 formos, jos FR0572A, FR0572U priedų pildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

10.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-57, 2011-05-12, Žin., 2011, Nr. 60-2879 (2011-05-19), i. k. 1112055ISAK000VA-57

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos FR0572 formos, jos FR0572A, FR0572U priedų pildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

11.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-134, 2011-12-22, Žin., 2011, Nr. 162-7728 (2011-12-30), i. k. 1112055ISAK00VA-134

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos FR0572 formos, jos FR0572A, FR0572U priedų pildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

12.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-78, 2013-11-08, Žin., 2013, Nr. 118-5963 (2013-11-16), i. k. 1132055ISAK000VA-78

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

13.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-19, 2014-04-02, paskelbta TAR 2014-04-02, i. k. 2014-03990

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 „Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo

14.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-123, 2014-11-03, paskelbta TAR 2014-11-03, i. k. 2014-15448

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko įsakymas „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 ,,Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo“

15.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-99, 2015-11-16, paskelbta TAR 2015-11-18, i. k. 2015-18303

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 „Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo“

16.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-68, 2016-05-17, paskelbta TAR 2016-05-17, i. k. 2016-13111

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 „Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo

17.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-101, 2016-07-13, paskelbta TAR 2016-07-14, i. k. 2016-20339

Dėl valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 "Dėl mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo

18.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-120, 2016-09-30, paskelbta TAR 2016-09-30, i. k. 2016-24305

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2016 m. liepos 13 d. įsakymo Nr. VA-101 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 ,,Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų pildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo“ pakeitimo

19.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-122, 2017-12-20, paskelbta TAR 2017-12-20, i. k. 2017-20562

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymo Nr. VA-7 „Dėl Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos formos, jos priedų formų bei jų užpildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo