Suvestinė redakcija nuo 2013-03-01 iki 2013-12-21

Įsakymas paskelbtas: Žin. 2004, Nr. 46-1545; Žin. 2004, Nr.98-0, i. k. 1042055ISAK000VA-29

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL PRIDĖTINĖS VERTĖS MOKESČIO DEKLARACIJOS IR KITŲ SU ŠIUO MOKESČIU SUSIJUSIŲ FORMŲ BEI JŲ UŽPILDYMO TAISYKLIŲ PATVIRTINIMO

2004 m. kovo 1 d. Nr. VA-29

Vilnius

Vadovaudamasi Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (Žin., 2002, Nr. 35-1271; 2004, Nr. 17-505) 86, 88, 911, 99 straipsniais, Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243) ir siekdama užtikrinti efektyvų pridėtinės vertės mokesčio administravimą:

Preambulės pakeitimai:

Nr. VA-75, 2005-10-29, Žin., 2005, Nr. 132-4780 (2005-11-08), i. k. 1052055ISAK000VA-75

1. Tvirtinu pridedamas:

1.2. Neteko galios nuo 2012-11-01

Punkto naikinimas:

Nr. VA-97, 2012-10-25, Žin. 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

1.3. Žemės ūkio produkcijos ir/ar paslaugų pirkimo iš ūkininkų, kuriems taikoma kompensacinio pridėtinės vertės mokesčio tarifo schema, ataskaitos FR0617 formą (toliau – FR0617 forma);

1.4. Pridėtinės vertės mokesčio mokėtoju neįregistruoto asmens mokėtino pridėtinės vertės mokesčio apyskaitos FR0608 formą (toliau – PVM apyskaita);

1.5. Pridėtinės vertės mokesčio deklaracijos ir kitų su šiuo mokesčiu susijusių formų užpildymo taisykles (toliau – Taisyklės);

2. Nustatau, kad:

2.1. Pridėtinės vertės mokesčio (toliau – PVM) mokėtojais įsiregistravę asmenys pagal Taisykles užpildytą PVM deklaracijos FR0600 formą, prireikus FR0616 formą, pradėtų teikti:

2.1.1. deklaruodami apskaičiuotą 2004 m. gegužės mėnesio PVM, kai mokestinis laikotarpis yra nustatytas kalendorinis mėnuo;

2.1.2. deklaruodami apskaičiuotą 2004 m. pirmo pusmečio PVM, kai mokestinis laikotarpis yra nustatytas kalendorinis pusmetis;

2.2. PVM mokėtojais neįsiregistravę asmenys, bet pagal PVM įstatymą privalantys mokėti PVM, pagal Taisykles užpildytą PVM apyskaitos FR0608 formą pradeda naudoti:

2.3. Apmokestinamieji asmenys, įsigiję šalies teritorijoje žemės ūkio produkciją ir/ar paslaugas iš ūkininkų, kuriems taikoma PVM kompensacinio tarifo schema, šiuo įsakymu patvirtintą ir pagal Taisykles užpildytą FR0617 formą teikia deklaruodami pradedant 2004 m. gegužės mėnesį įsigytą žemės ūkio produkciją ir/ar paslaugas iš ūkininkų, kuriems taikoma PVM kompensacinio tarifo schema. PVM mokėtojai, kurių 2004 m. pirmąjį pusmetį mokestinis laikotarpis – kalendorinis pusmetis, deklaruodami 2004 m. sausio–balandžio mėnesių įsigytą žemės ūkio produkciją ir/ar paslaugas iš ūkininkų, kuriems taikoma PVM kompensacinio tarifo schema, teikia FR0337 formą, patvirtintą Valstybinės mokesčių inspekcijos prie Finansų ministerijos viršininko 2003 m. sausio 7 d. įsakymu Nr. V-2 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos 2002 m. birželio 19 d. įsakymo Nr. 165 „Dėl PVM deklaracijos FR0335 formos, Pridėtinės vertės mokesčio mokėtoju neįregistruoto asmens mokėtino PVM apyskaitos FR0340 formos bei kartu su jomis teikiamų FR0336, FR0337, FR0338, FR0339 formų ir šių formų užpildymo taisyklių“ pakeitimo“ (Žin., 2003, Nr. 3-102).

2.4. Apmokestinamieji asmenys, po 2.1–2.3 punktuose nurodytų terminų teikiantys patikslintas mokestinių laikotarpių PVM deklaracijų, PVM apyskaitų bei kitų šiuo įsakymu patvirtintų duomenų formas bei pavėluotai teikiantys pirmines ar patikslintas ankstesnių laikotarpių atitinkamas formas, naudoja šiuo įsakymu patvirtintas formas.

3. Įsakau:

3.1. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – Inspekcija) Duomenų valdymo skyriui pagal Inspekcijos viršininko 1999 m. rugpjūčio 26 d. įsakymo Nr. 165 „Dėl Dokumentų formų registro“ nustatytą tvarką FR0600, FR0608, FR0616, FR0617 formas įtraukti į Dokumentų formų registrą.

3.2. Inspekcijos Informacinių technologijų departamento Informacinių sistemų projektų skyriui užtikrinti, kad būtų parengta programinė įranga šiose formose pateiktiems duomenims apdoroti.

Punkto pakeitimai:

Nr. VA-75, 2005-10-29, Žin., 2005, Nr. 132-4780 (2005-11-08), i. k. 1052055ISAK000VA-75

3.3. Inspekcijos Reikalų skyriui organizuoti formų FR0600, FR0608, FR0616, FR0617 blankų pagaminimą ir jais aprūpinti visas apskričių valstybines mokesčių inspekcijas (toliau – AVMI).

3.4. AVMI viršininkams užtikrinti, kad kalendoriniam mėnesiui pasibaigus iki kito mėnesio 10 d. Inspekcijos Tarptautinių informacijos mainų skyriui būtų pateiktos PVM mokėtojų prie tinkamai užpildytos FR0600 formos pridėtų dokumentų apie naujų transporto priemonių tiekimą kopijos.

3.5. AVMI viršininkams kontroliuoti, kad būtų naudojamos šiuo įsakymu patvirtintos formos ir vadovaujamasi Taisyklėmis.

4. P r i p a ž į s t u, kad pradėjus naudoti Pridėtinės vertės mokesčio deklaracijų FR0600 formas, FR0608 formas, FR0616 formas, FR0617 formas nuo šio įsakymo 2 punkte nurodytų terminų netenka galios:

4.1. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 19 d. įsakymas Nr. 165 „Dėl PVM deklaracijos FR0335 formos, pridėtinės vertės mokesčio mokėtoju neįregistruoto asmens mokėtino PVM apyskaitos FR0340 formos bei kartu su jomis teikiamų FR0336, FR0337, FR0338, FR0339 formų ir šių formų užpildymo taisyklių“ (Žin., 2002, Nr. 63-2560, Nr. 70);

4.2. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. rugpjūčio 27 d. įsakymas Nr. 252 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 19 d. įsakymu Nr. 165 patvirtintų PVM deklaracijos FR0335 formos, pridėtinės vertės mokesčio mokėtoju neįregistruoto asmens mokėtino PVM apyskaitos FR0340 formos ir kartu su jomis teikiamų FR0336, FR0337, FR0338, FR0339 formų užpildymo taisyklių papildymo ir pakeitimo“ (Žin., 2002, Nr. 84-3682);

4.3. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. spalio 27 d. įsakymas Nr. 300 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 19 d. įsakymu Nr. 165 patvirtintų PVM deklaracijos FR0335 formos, pridėtinės vertės mokesčio mokėtoju neįregistruoto asmens mokėtino PVM apyskaitos FR0340 formos ir kartu su jomis teikiamų FR0336, FR0337, FR0338, FR0339 formų užpildymo taisyklių papildymo“ (Žin., 2002, Nr. 104-4681);

4.4. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. sausio 7 d. įsakymas Nr. V-2 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 19 d. įsakymu Nr. 165 patvirtintų PVM deklaracijos FR0335 formos, pridėtinės vertės mokesčio mokėtoju neįregistruoto asmens mokėtino PVM apyskaitos FR0340 formos ir kartu su jomis teikiamų FR0336, FR0337, FR0338, FR0339 formų užpildymo taisyklių pakeitimo“ (Žin., 2003, Nr. 3-102).

_________________

Formos pakeitimai:

Nr. VA-84, 2008-12-31, Žin., 2009, Nr. 5-148 (2009-01-15), i. k. 1082055ISAK000VA-84

Nr. VA-102, 2009-12-22, Žin., 2009, Nr. 154-7001 (2009-12-28); Žin., 2010, Nr. 5-0 (2010-01-14), i. k. 1092055ISAK00VA-102

Forma. Neteko galios nuo 2012-11-01

Formos naikinimas:

Nr. VA-97, 2012-10-25, Žin. 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

_________________

Formos pakeitimai:

Nr. VA-84, 2008-12-31, Žin., 2009, Nr. 5-148 (2009-01-15), i. k. 1082055ISAK000VA-84

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų

ministerijos viršininko

2004 m. kovo 1 d. įsakymu Nr. VA-29

(Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų

ministerijos viršininko

2009 m. gruodžio 22 d. įsakymo

Nr. VA-102 redakcija)

PRIDĖTINĖS VERTĖS MOKESČIO DEKLARACIJOS IR KITŲ SU ŠIUO MOKESČIU SUSIJUSIŲ FORMŲ UŽPILDYMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Pridėtinės vertės mokesčio deklaracijos ir kitų su šiuo mokesčiu susijusių formų užpildymo taisyklės (toliau – Taisyklės) nustato Pridėtinės vertės mokesčio deklaracijos FR0600 formos (toliau – PVM deklaracija), Žemės ūkio produkcijos ir/ar paslaugų pirkimo iš ūkininkų, kuriems taikoma kompensacinio pridėtinės vertės mokesčio tarifo schema, ataskaitos FR0617 formos (toliau – FR0617 forma), ir Pridėtinės vertės mokesčio mokėtoju neįregistruoto asmens mokėtino pridėtinės vertės mokesčio apyskaitos FR0608 formos (toliau – FR0608 forma) toliau visos kartu vadinamos formomis, užpildymo tvarką

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos pridėtinės vertės mokesčio įstatymu (Žin., 2002, Nr. 35-1271; 2004, Nr. 17-505, toliau – PVM įstatymas) ir Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243, toliau – MAĮ).

3. Taisyklėse vartojamos sąvokos:

Nuotolinė prekyba – tai tokia prekyba, kai vienos Europos Sąjungos (toliau – ES) valstybės narės PVM mokėtojas tiekia prekes kitos ES valstybės narės asmenims (neapmokestinamiesiems asmenims ir apmokestinamiesiems asmenims, neturintiems teisės į pridėtinės vertės mokesčio (toliau – PVM) atskaitą), nesantiems PVM mokėtojais savo šalyje, o prekės tiekėjo ar jo užsakymu kito asmens atgabenamos iš vienos ES valstybės narės į tą kitą ES valstybę narę.

Trikampė prekyba – tai tokie prekių tiekimo sandoriai, kai juose dalyvauja trijų ES valstybių narių PVM mokėtojai, o vienos ES valstybės narės PVM mokėtojo įsigyjamos prekės iš kitos ES valstybės narės PVM mokėtojo iš karto nugabenamos į trečią ES valstybę narę, kurioje parduodamos tos ES valstybės narės PVM mokėtojui.

Kitos Taisyklėse vartojamos sąvokos atitinka PVM įstatyme ir MAĮ vartojamas sąvokas.

5. PVM deklaracijų pateikimo terminai yra tokie:

5.3. nustatyto kitokio mokestinio laikotarpio PVM deklaracijos pateikiamos ne vėliau kaip per 25 dienas nuo to laikotarpio pabaigos;

6. FR0608 formą teikia PVM mokėtojais neįsiregistravę apmokestinamieji ir neapmokestinamieji asmenys, kurie pagal PVM įstatymo 92 ir 95 straipsnių nuostatas turi apskaičiuoti ir sumokėti patiektų prekių ir suteiktų paslaugų bei iš užsienio asmenų įsigytų prekių bei paslaugų mokėtiną į biudžetą PVM arba norėdami susigrąžinti iš biudžeto dėl neigiamo PVM skirtumo per mokestinį laikotarpį susidariusią grąžintiną iš biudžeto PVM sumą

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

7. FR0608 forma pateikiama šias terminais:

7.1. FR0608 forma, kurioje deklaruojama juridinio asmens iš kitos valstybės narės įsigytų akcizais apmokestinamų prekių ar naujų transporto priemonių apskaičiuota pardavimo PVM suma, pateikiama ne vėliau kaip per 5 darbo dienas nuo prekių atgabenimo į šalies teritoriją dienos;

7.2. FR0608 forma, kurioje deklaruojama apskaičiuota tą mėnesį mokėtina į biudžetą patiektų prekių ir/ar paslaugų bei įsigytų kitų, negu nurodyta Taisyklių 7.1 punkte, prekių ir paslaugų PVM suma, arba dėl neigiamo PVM skirtumo per mokestinį laikotarpį susidariusi grąžintina iš biudžeto PVM suma, pateikiama iki kito mėnesio 25 dienos

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

8. FR0617 formą privalo pateikti apmokestinamieji asmenys (neatsižvelgiant į tai, ar jie yra, ar nėra įsiregistravę Lietuvos Respublikoje PVM mokėtojais), šalies teritorijoje įsigiję žemės ūkio produkcijos ir (arba) paslaugų iš ūkininkų, kuriems taikoma kompensacinio PVM tarifo schema, tai:

9. Tinkamai užpildytą kalendorinio mėnesio FR0617 formą Taisyklių 8 punkte nurodyti apmokestinamieji asmenys turi pateikti iki kito kalendorinio mėnesio 25 dienos, likviduojami asmenys – per 20 dienų po asmens išregistravimo iš PVM mokėtojų dienos arba iki likvidavimo dienos, kai asmuo likviduojamas greičiau nei per 20 dienų po išregistravimo iš PVM mokėtojų. Iki šios datos kalendorinio mėnesio FR0617 formą privalo pateikti ir tie asmenys, kurių PVM mokestinis laikotarpis yra ne kalendorinis mėnuo, o pusmetis ar kitoks

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

10. Neteko galios nuo 2012-11-01

Punkto naikinimas:

Nr. VA-97, 2012-10-25, Žin. 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

11. Formos pateikiamos Mokesčių deklaracijų pateikimo, jų pateikimo termino pratęsimo ir mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų ir (arba) kitų teisės aktuose nurodytų dokumentų pateikimo taisyklių, patvirtintų Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 9 d. įsakymu Nr. VA-135 (Žin., 2004, Nr. 109-4117; 2009, Nr. 39-1502) nustatyta tvarka.

12. Formos turi būti pildomos laikantis tokių taisyklių:

12.2. raidės ir skaičiai įrašyti tiksliai į jiems skirtas vietas, nepažeidžiant nurodytų laukelių linijos. Kai į formas įrašomas rodiklis turi mažiau ženklų negu formos atitinkamame laukelyje jam yra skirta vietų, tai tuščios vietos (tušti tarpeliai) gali būti paliekamos tiek kairėje, tiek dešinėje pusėje, tiek abiejose įrašyto rodiklio pusėse (išskyrus atvejį, kai laukelyje nurodomas mokesčių mokėtojo identifikacinis numeris (kodas) arba PVM mokėtojo kodas, kurį įrašant tuščios vietos turi būti paliekamos laukelio dešinėje pusėje);

12.4. formose (išskyrus FR0617 formos papildomą lapą FR0617P formą) nurodomos sumos apvalinamos iki sveikų skaičių: 49 centai ir mažiau atmetami, 50 centų ir daugiau laikomi litu; nurodomi procentai apvalinami iki artimiausio didesnio sveikojo skaičiaus (pvz., 20,3 procentų laikomi 21 procentu);

Punkto pakeitimai:

Nr. VA-32, 2011-03-23, Žin., 2011, Nr. 37-1792 (2011-03-29), i. k. 1112055ISAK000VA-32

12.5. prie įrašomų skaičių, išskyrus minuso (-) ženklą, kai įrašomos neigiamos sumos, nepridedama jokių kitų simbolių (kablelių, brūkšnelių ar pan.);

12.6. nepildomi laukeliai turi būti paliekami tušti (nerašoma jokių simbolių, brūkšnelių, kryželių, nulių ar pan.);

12.7. kompiuteriniu būdu atspausdintose formose duomenys turi būti įrašomi tiksliai į jiems skirtus laukelius, nepažeidžiant nurodytų laukelių linijų;

13. Užpildytas formas turi pasirašyti jas pateikusio apmokestinamojo asmens, PVM mokėtojo, vadovas (savininkas) ir vyriausiasis buhalteris (buhalteris) arba tik neribotos civilinės atsakomybės juridinio asmens savininkas (jei savininkas yra vienas asmuo). Jei formas pateikia fizinis asmuo, tai turi pasirašyti pats fizinis asmuo. Kai užpildytas formas pateikia užsienio valstybės apmokestinamasis asmuo, tai jas turi pasirašyti užsienio valstybės apmokestinamojo asmens įgaliotasis asmuo arba kitas įgaliotas atstovas, veikiantis pagal patvirtintą įgaliojimą.

Jei apmokestinamajam asmeniui apskaitos paslaugas teikia ir formas pildo pagal sutartį kitas asmuo (įmonė), tai užpildytas minėtas formas pasirašo (jei taip nustatyta sutartyje) to kito asmens (įmonės) įgaliotas asmuo (turi būti nurodomas to asmens vardas, pavardė).

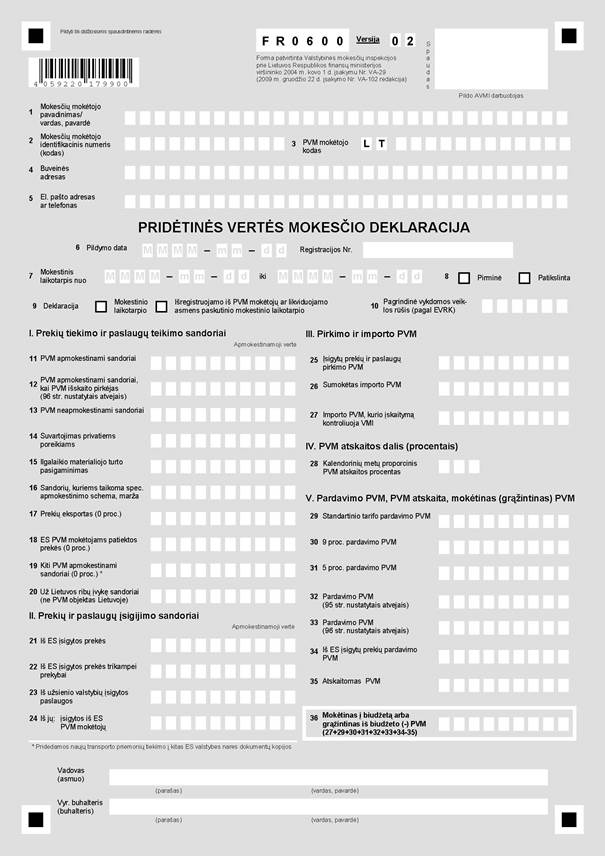

II. PRIDĖTINĖS VERTĖS MOKESČIO DEKLARACIJOS UŽPILDYMAS

1. Apmokestinamojo asmens duomenų įrašymas

14. PVM deklaracijos laukelyje „Registracijos Nr.“ – PVM deklaracijos registracijos numeris pagal PVM mokėtojo nusistatytą dokumentų registravimo tvarką.

15. PVM deklaracijos 7 laukelyje – mokestinis laikotarpis, kurio PVM deklaracija teikiama:

15.1. kai mokestinis laikotarpis yra kalendorinis mėnuo, tai šiame laukelyje turi būti įrašoma pirma ir paskutinė kalendorinio mėnesio diena (pvz., nuo 2010-08-01 iki 2010-08-31). Jeigu pirmąją PVM deklaraciją teikia asmuo, įregistruotas PVM mokėtoju ne nuo kalendorinio mėnesio pradžios, tai šio asmens pirmojoje PVM deklaracijoje mokestinio laikotarpio pradžia turi sutapti su įregistravimo PVM mokėtoju diena (pvz., PVM mokėtoju įregistruotas 2010-02-12, pirmojoje PVM deklaracijoje mokestinį laikotarpį nurodo nuo 2010-02-12 iki 2010-02-28);

15.2. kai mokestinis laikotarpis yra kalendorinis pusmetis, tai šiame laukelyje turi būti įrašoma kalendorinio pusmečio pirmo mėnesio pirma diena ir kalendorinio pusmečio paskutinio mėnesio paskutinė diena (pvz., nuo 2010-07-01 iki 2010-12-31). Jeigu pirmąją PVM deklaraciją teikia asmuo, įregistruotas PVM mokėtoju ne nuo kalendorinio pusmečio pradžios, tai šio asmens pirmojoje PVM deklaracijoje mokestinio laikotarpio pradžia turi sutapti su įregistravimo PVM mokėtoju diena (pvz., asmuo PVM mokėtoju įregistruotas 2010-08-11, pirmojoje PVM deklaracijoje mokestinį laikotarpį nurodo nuo 2010-08-11 iki 2010-12-31);

15.3. kai mokestinis laikotarpis yra kitoks nei kalendorinis mėnuo ar kalendorinis pusmetis, tai šiame laukelyje turi būti įrašoma nustatyto kitokio mokestinio laikotarpio pirma diena ir to mokestinio laikotarpio paskutinė diena (pvz., nuo 2010-07-15 iki 2010-08-25, nuo 2010-08-26 iki 2010-09-30);

15.4. kai pateikiama išregistruojamo iš PVM mokėtojų ar likviduojamo asmens PVM deklaracija, tai šiame laukelyje turi būti įrašoma paskutinio mokestinio laikotarpio pradžia, kuri paprastai sutampa su kalendorinio mėnesio pirma diena, ir deklaruojamo laikotarpio pabaiga, t. y. išregistravimo iš PVM mokėtojų registro diena (pvz., nuo 2010-09-01 iki 2010-09-20).

16. PVM deklaracijos 8 laukelio atitinkamuose langeliuose ženklu „X“ turi būti pažymima, kokia PVM deklaracija pateikiama (pirminė ar patikslinta).

17. PVM deklaracijos 9 laukelio atitinkamuose langeliuose „X“ ženklu turi būti pažymima pateiktos PVM deklaracijos rūšis: mokestinio laikotarpio (kalendorinio mėnesio, kalendorinio pusmečio, kitokio mokestinio laikotarpio) arba išregistruojamo iš PVM mokėtojų ar likviduojamo asmens paskutinio mokestinio laikotarpio PVM deklaracija.

18. PVM deklaracijos 10 laukelyje turi būti įrašomas PVM mokėtojo faktiškai vykdomos pagrindinės veiklos kodas pagal Ekonominės veiklos rūšių klasifikatorių (EVRK 2 red.), patvirtintą Statistikos departamento prie Lietuvos Respublikos Vyriausybės generalinio direktoriaus 2007 m. spalio 31 d. įsakymu Nr. DĮ-226 (Žin., 2007, Nr. 119-4877, toliau – EVRK): klasė ir poklasis (6 skaitmenys). Jeigu poklasio nėra, penktame ir šeštame 10 laukelio langelyje įrašomi 0 (nuliai). Patikslintoje PVM deklaracijoje nurodomas toks EVRK, koks galiojo tikslinamuoju laikotarpiu.

2. Pridėtinės vertės mokesčio deklaracijos dalies

„I. Prekių tiekimo ir paslaugų teikimo sandoriai“ užpildymas

19. PVM deklaracijos 11 laukelyje turi būti įrašoma PVM mokėtojo šalies teritorijoje patiektų prekių ir/ar suteiktų paslaugų, apmokestinamų atitinkamai taikant standartinį PVM tarifą bei lengvatinius PVM tarifus (jeigu tokie nustatyti), apmokestinamoji vertė, išskyrus tokių prekių ir paslaugų, deklaruojamų PVM deklaracijos 12, 14–16 laukeliuose, apmokestinamąją vertę.

Apskaičiuodamas šio PVM deklaracijos 11 laukelio sumą PVM mokėtojas (pardavėjas) taip pat turi įtraukti:

19.1. apmokestinamąją vertę, apskaičiuotą nuo PVM įstatymo 9 straipsnio 2 ir 3 dalyse nustatytais atvejais perduoto bet kokio nuosavybės teisės objekto (kai turtas perduodamas kaip turtinis įnašas arba reorganizavimo atveju – asmeniui, neįsiregistravusiam PVM mokėtoju);

19.2. atliktų PVM mokėtojui nuosavybės teise nepriklausančio pastato (statinio) esminio pagerinimo darbų (kuriuos jis perduoda statinio (pastato) savininkui neįsiregistravusiam PVM mokėtoju) apmokestinamąją vertę;

19.3. patikslintas apmokestinamosios vertės (nurodytos Taisyklių 19, 19.1 ir 19.2 punktuose) sumas (su minuso ženklu – kai apmokestinamoji vertė mažinama, arba teigiamą sumą – kai apmokestinamoji vertė didinama);

19.4. patikslintas su minuso ženklu apmokestinamosios vertės sumas, perskaičiuotas dėl grąžintos pakuotės, kurios vertė buvo įtraukta į prekių (paslaugų), patiektų ankstesnį mokestinį laikotarpį, apmokestinamąją vertę;

19.5. per mokestinį laikotarpį gautą avansą (už Taisyklių 19, 19.1 ir 19.2 punktuose nurodytus sandorius), nuo kurio buvo apskaičiuotas PVM;

19.6. skirtumą (su minuso ženklu, kai šis skirtumas neigiamas) tarp deklaruojamuoju laikotarpiu patiektų prekių (suteiktų paslaugų), nurodytų Taisyklių 19, 19.1 ir 19.2 punktuose, už kurias praėjusiu mokestiniu laikotarpiu buvo gautas ir apmokestintas PVM avansas, apmokestinamosios vertės sumos ir to praėjusiu laikotarpiu gauto avanso sumos (be PVM).

Jeigu dėl PVM tarifo tikslinimo (kai standartinis arba lengvatinis PVM tarifas keičiamas į 0 procentų PVM tarifą arba nenurodomas joks PVM tarifas, kai prekės (paslaugos) neapmokestinamos PVM arba sandoris laikomas įvykusiu už šalies teritorijos ribų) keičiasi gautas (gautinas) atlygis už patiektas praėjusį laikotarpį prekes (suteiktas paslaugas), tai tokių prekių (paslaugų) apmokestinamoji vertė perkeliama į atitinkamą PVM deklaracijos laukelį (13, 17–20 ar kitą laukelį), t. y. šiame PVM deklaracijos 11 laukelyje apmokestinamoji vertė įrašoma su minuso ženklu, o atitinkamame laukelyje (PVM deklaracijos 13, 17–20 ar kitame laukelyje) – kaip teigiama.

PVM deklaracijos 11 laukelio suma gali būti teigiama arba neigiama, t. y. su minuso ženklu.

20. PVM deklaracijos 12 laukelyje įrašoma PVM mokėtojams patiektų prekių ir paslaugų:

20.1. apmokestinamoji vertė, apskaičiuota nuo PVM įstatymo 9 straipsnio 2 ir 3 dalyse nustatytais atvejais perduoto bet kokio nuosavybės teisės objekto (kai turtas perduodamas kaip turtinis įnašas arba reorganizavimo atveju asmeniui įsiregistravusiam PVM mokėtoju);

20.2. atliktų PVM mokėtojui nuosavybės teise nepriklausančio pastato (statinio) esminio pagerinimo darbų (kuriuos jis perduoda statinio (pastato) savininkui PVM mokėtojui) apmokestinamoji vertė;

20.3. apmokestinamoji vertė kitų prekių (paslaugų), kurių pardavimo PVM Lietuvos Respublikos Vyriausybės nustatytais atvejais išskaičiuoja ir sumoka pirkėjas (PVM įstatymo 96 straipsnyje nustatytais atvejais).

Atvejų, kai pridėtinės vertės mokestį už tiekiamas prekes (teikiamas paslaugas) išskaito ir sumoka pirkėjas (klientas), aprašas, patvirtintas Lietuvos Respublikos Vyriausybės 2002 m. birželio 13 d. nutarimu Nr. 900 (Žin., 2002, Nr. 60-2461; 2007, Nr. 138-5658, toliau – Lietuvos Respublikos Vyriausybės nutarimas Nr. 900).

20.4. patikslintos apmokestinamosios vertės (nurodytos Taisyklių 20.1–20.3 punktuose) sumos (su minuso ženklu – kai apmokestinamoji vertė mažinama, arba teigiamos sumos – kai apmokestinamoji vertė didinama);

20.5. patikslintos su minuso ženklu apmokestinamosios vertės (nurodytos Taisyklių 20.1–20.3 punktuose) sumos, perskaičiuotos dėl grąžintos pakuotės, kurios vertė buvo įtraukta į prekių (paslaugų), patiektų ankstesnį mokestinį laikotarpį, apmokestinamąją vertę;

20.6. per mokestinį laikotarpį gauti avansai (už sandorius, nurodytus Taisyklių 20.1–20.3 punktuose), kai pagal PVM įstatymo nuostatas turi būti apskaičiuotas PVM;

20.7. skirtumas (su minuso ženklu, kai šis skirtumas neigiamas) tarp deklaruojamuoju laikotarpiu patiektų prekių (suteiktų paslaugų), už kurias praėjusiu mokestiniu laikotarpiu buvo gautas ir apmokestintas PVM avansas, apmokestinamosios vertės (nurodytos Taisyklių 20.1–20.3 punktuose) sumos ir to praėjusiu laikotarpiu gauto avanso sumos (be PVM).

Šio PVM deklaracijos 12 laukelio suma gali būti teigiama arba neigiama, t. y. su minuso ženklu.

21. PVM deklaracijos 13 laukelyje turi būti įrašoma PVM mokėtojo patiektų PVM neapmokestinamų prekių ir/ar paslaugų, nurodytų PVM įstatymo 20–33 straipsniuose apmokestinamoji vertė. Šiame laukelyje taip pat nurodoma PVM įstatymo 112 straipsnio 1 ir 2 dalyse nurodytų neapmokestinamų sandorių (išskyrus importą) apmokestinamoji vertė.

Be to, apskaičiuojant į šio PVM deklaracijos 13 laukelio sumą, įtraukiama:

21.1. eksportuotų PVM neapmokestinamų prekių, nurodytų PVM įstatymo 20–33 straipsniuose apmokestinamoji vertė ir eksportuoto neapmokestinamo investicinio aukso apmokestinamoji vertė;

21.2. patikslintos apmokestinamosios vertės sumos (su minuso ženklu – kai apmokestinamoji vertė mažinama, teigiama suma – kai apmokestinamoji vertė didinama).

Šio PVM deklaracijos 13 laukelio suma gali būti teigiama arba neigiama, t. y. su minuso ženklu

Punkto pakeitimai:

Nr. VA-91, 2010-08-05, Žin., 2010, Nr. 96-5017 (2010-08-12), i. k. 1102055ISAK000VA-91

22. PVM deklaracijos 14 laukelyje turi būti įrašoma PVM įstatymo 5 ir 8 straipsniuose nustatytais atvejais prekių (paslaugų), suvartotų PVM mokėtojo privatiems poreikiams tenkinti, apmokestinamoji vertė, įskaitant patikslintas apmokestinamosios vertės sumas (su minuso ženklu – kai apmokestinamoji vertė mažinama, teigiama suma – kai apmokestinamoji vertė didinama).

Šio PVM deklaracijos 14 laukelio suma gali būti teigiama arba neigiama, t. y. su minuso ženklu.

23. PVM deklaracijos 15 laukelyje turi būti įrašoma PVM mokėtojo pasigaminto ilgalaikio materialiojo turto ir nuosavybės teise priklausančio ar nepriklausančio pastato (statinio) atlikto esminio pagerinimo apmokestinamoji vertė, nuo kurios apskaičiuojama PVM suma (PVM įstatymo 6 straipsnis), įskaitant patikslintas apmokestinamosios vertės sumas (su minuso ženklu – kai apmokestinamoji vertė mažinama, teigiama suma – kai apmokestinamoji vertė didinama).

Kai PVM mokėtojas, atlikęs jam nuosavybės teise nepriklausančio pastato (statinio) esminį pagerinimą, šį pastato (statinio) pagerinimą iš karto patiekia savininkui, tai toks esminis pagerinimas nelaikomas ilgalaikio materialaus turto pasigaminimu, todėl jo apmokestinamoji vertė nurodoma PVM deklaracijos 11 arba 12 laukelyje.

Šio PVM deklaracijos 15 laukelio suma gali būti teigiama arba neigiama, t. y. su minuso ženklu.

24. PVM deklaracijos 16 laukelyje turi būti įrašoma:

24.1. PVM įstatymo 101–105 straipsniuose nurodytais atvejais kelionių organizatoriaus galutiniam turizmo paslaugų vartotojui suteiktų paslaugų apmokestinamoji vertė – kelionių organizatoriaus teigiama marža, apskaičiuota PVM įstatymo 102 straipsnio 2 dalyje nustatyta tvarka.

Šiame PVM deklaracijos 16 laukelyje turi būti įrašoma ir PVM įstatymo 104 straipsnyje nurodyta kelionių organizatorių teigiama marža, kuri apmokestinama taikant 0 procentų PVM tarifą (kai kelionių organizatorius iš trečiųjų asmenų įsigyja ir galutiniam vartotojui teikia turizmo paslaugas, kurias šie tretieji asmenys teikia už ES teritorijos ribų).

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

24.2. PVM įstatymo 106–110 straipsniuose nustatytais atvejais PVM mokėtojų patiektų naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų, naudotų transporto priemonių apmokestinamoji vertė – pardavėjo ir/ar aukciono organizatoriaus teigiama marža.

Šiame PVM deklaracijos 16 laukelyje įrašoma PVM įstatymo 1081 straipsnyje nurodytais atvejais taikant 0 procentų PVM tarifą apmokestinama teigiama marža.

24.3. patikslintos apmokestinamosios vertės – maržos (nurodytos Taisyklių 24.1–24.2 punktuose) sumos (su minuso ženklu – kai apmokestinamoji vertė mažinama, arba teigiamos sumos – kai apmokestinamoji vertė didinama).

Šio PVM deklaracijos 16 laukelio suma gali būti teigiama arba neigiama, t. y. su minuso ženklu.

25. PVM deklaracijos 17 laukelyje turi būti įrašoma PVM įstatymo 41 straipsnyje nurodytais atvejais patiektų ir iš ES teritorijos išgabentų prekių, apmokestinamų taikant 0 procentų PVM tarifą, apmokestinamoji vertė (PVM apmokestinamų prekių apmokestinamoji vertė), įskaitant patikslintas apmokestinamosios vertės sumas (su minuso ženklu – kai apmokestinamoji vertė mažinama, teigiama suma – kai apmokestinamoji vertė didinama).

Pažymėtina, kad jeigu tikslinamas ankstesniame mokestiname laikotarpyje įvykusio prekių tiekimo PVM tarifas, kai vietoj 0 procentų PVM tarifo turi būti taikomas standartinis arba lengvatinis PVM tarifas, tai tikslinimas turi būti atliekamas tą mokestinį laikotarpį, kurį įvyko prekių tiekimas: tokių prekių apmokestinamoji vertė perkeliama atitinkamai į PVM deklaracijos 11 ar kitą PVM deklaracijos laukelį, t. y. šiame PVM deklaracijos 17 laukelyje įrašoma su minuso ženklu, o PVM deklaracijos 11 ar kitame PVM deklaracijos laukelyje – kaip teigiama.

Šio PVM deklaracijos 17 laukelio suma gali būti teigiama arba neigiama, t. y. su minuso ženklu.

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

26. PVM deklaracijos 18 laukelyje turi būti įrašoma kitų valstybių narių PVM mokėtojams patiektų ir iš šalies teritorijos išgabentų prekių apmokestinamoji vertė, įskaitant patikslintas apmokestinamosios vertės sumas (su minuso ženklu – kai apmokestinamoji vertė mažinama, teigiama suma – kai apmokestinamoji vertė didinama):

26.1. PVM įstatymo 49 straipsnio 1 dalyje nurodytais atvejais apmokestinamų taikant 0 proc. PVM tarifą, įskaitant:

26.2. PVM įstatymo 49 straipsnio 4 dalyje nurodytais atvejais apmokestinamų taikant 0 procentų PVM tarifą prekių, pervežamų į kitą valstybę narę. Prekių pervežimo į kitą valstybę narę atvejai, kurie laikomi prekių tiekimu už atlygį, nurodyti PVM įstatymo 51 straipsnyje. Jeigu Lietuvos PVM mokėtojas yra įsiregistravęs PVM mokėtoju kitoje valstybėje narėje, į kurią verslo tikslais perveža prekes, prekių pervežimo (tiekimo) PVM sąskaitoje faktūroje turi nurodyti savo PVM mokėtojo kodą, jam priskirtą kitoje valstybėje narėje.

Šiame PVM deklaracijos 18 laukelyje įrašytų prekių, patiektų kitų valstybių narių PVM mokėtojams, apmokestinamąją vertę PVM mokėtojas taip pat privalo nurodyti Prekių tiekimo ir paslaugų teikimo į kitas Europos Sąjungos valstybes nares ataskaitoje FR0564 formoje, patvirtintoje Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. kovo 12 d. įsakymu Nr. VA-35 (Žin., 2004, Nr. 43-1427, toliau – Prekių tiekimo ir paslaugų teikimo į kitas valstybes nares ataskaita FR0564 forma), kurią kiekvieną kalendorinį mėnesį jis privalo pateikti AVMI.

Pažymėtina, kad jeigu tikslinamas ankstesniame mokestiname laikotarpyje įvykusio prekių tiekimo PVM tarifas, kai vietoj 0 procentų PVM tarifo turi būti taikomas standartinis arba lengvatinis PVM tarifas, tai tikslinimas turi būti atliekamas tą mokestinį laikotarpį, kurį įvyko prekių tiekimas: tokių prekių apmokestinamoji vertė perkeliama atitinkamai į PVM deklaracijos 11, 12 ar kitą PVM deklaracijos laukelį, t. y. šiame 18 laukelyje įrašoma su minuso ženklu, o PVM deklaracijos 11, 12 ar kitame PVM deklaracijos laukelyje – kaip teigiama.

Šio PVM deklaracijos 18 laukelio suma gali būti teigiama arba neigiama (su minuso ženklu).

27. PVM deklaracijos 19 laukelyje turi būti įrašoma kitų patiektų prekių ir suteiktų paslaugų, apmokestinamų taikant 0 procentų PVM tarifą, apmokestinamoji vertė, įskaitant patikslintas apmokestinamosios vertės sumas (su minuso ženklu – kai apmokestinamoji vertė mažinama, teigiama suma – kai apmokestinamoji vertė didinama).

Apskaičiuojant šio PVM deklaracijos 19 laukelio sumą, įtraukiama apmokestinamoji vertė:

27.1. PVM įstatymo 43 ir 44 straipsniuose nurodytais atvejais patiektų prekių bei suteiktų paslaugų, įskaitant:

27.1.1. patiektų laivų ir orlaivių, nurodytų PVM įstatymo 43 straipsnyje, jų atsarginių dalių ir į juos tiekiamų atsargų (prekių);

27.3. PVM įstatymo 46 straipsnyje nurodytų draudimo ir finansinių paslaugų, susijusių su prekių eksportu;

27.5. PVM įstatymo 49 straipsnio 2 dalyje nurodytais atvejais patiektų naujų transporto priemonių.

Tais atvejais, kai PVM mokėtojas šiame PVM deklaracijos 19 laukelyje deklaruoja taikant 0 procentų PVM tarifą apmokestinamų per ataskaitinį mokestinį laikotarpį kitos valstybės narės PVM mokėtojais neįsiregistravusiems asmenims patiektų naujų transporto priemonių, kurios išgabenamos iš šalies teritorijos į kitą ES valstybę narę, apmokestinamąją vertę, jis kartu su PVM deklaracija turi pateikti dokumentų, kuriais įformintas tų naujų transporto priemonių tiekimas į kitą valstybę narę, kopijas.

PVM mokėtojas, kuris teikia PVM deklaraciją elektroniniu būdu, naujų transporto priemonių tiekimo įforminimo dokumentų kopijas iki PVM deklaracijos pateikimo termino pabaigos privalo pateikti atskirai;

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

27.6. PVM įstatymo 49 straipsnio 3 dalyje nurodytais atvejais patiektų akcizais apmokestinamų prekių;

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

27.7. PVM įstatymo 51 straipsnyje nurodytais atvejais kilnojamųjų daiktų aptarnavimo (remonto, priežiūros derinimo ir kt.), apdirbimo ir perdirbimo paslaugų, teikiamų už šalies teritorijos ribų įsikūrusiems ir neturintiems šalies teritorijoje padalinio pirkėjams – neapmokestinamiesiems asmenims, jeigu šie daiktai buvo įsigyti ar įvežti į ES teritoriją tokiam aptarnavimui, apdirbimui ar perdirbimui atlikti, o vėliau jie bus išgabenti iš ES teritorijos

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

27.9. PVM įstatymo 53 straipsnio 1, 5, 6, 10 dalyse nurodytais atvejais patiektas prekes ir/ar suteiktas paslaugas;

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

27.10. PVM įstatymo 42 ir 47 straipsniuose nurodytas patiektas prekes (suteiktas paslaugas) tais šiuose straipsniuose nustatytais atvejais, kai šių prekių tiekėjams (paslaugų teikėjams) apskaičiuotas (sumokėtas) PVM už patiektas prekes (suteiktas paslaugas) ne grąžinamas iš biudžeto, o 0 procentų PVM tarifas šiems sandoriams taikomas iš karto.

Pažymėtina, kad jeigu tikslinamas ankstesniame mokestiname laikotarpyje įvykusio prekių tiekimo (paslaugų teikimo) PVM tarifas, kai vietoj 0 procentų PVM tarifo turi būti taikomas standartinis arba lengvatinis PVM tarifas, tai tikslinimas turi būti atliekamas tą mokestinį laikotarpį, kurį įvyko prekių tiekimas (paslaugų teikimas: tokių prekių (paslaugų) apmokestinamoji vertė perkeliama atitinkamai į PVM deklaracijos 11, 12 ar kitą PVM deklaracijos laukelį, t. y. šiame PVM deklaracijos 19 laukelyje įrašoma su minuso ženklu, o PVM deklaracijos 11, 12 ar PVM deklaracijos kitame laukelyje – kaip teigiama.

Šio PVM deklaracijos 19 laukelio suma gali būti teigiama arba neigiama (su minuso ženklu).

28. PVM deklaracijos 20 laukelyje įrašoma PVM įstatymo 58 straipsnio 1 dalies 2 punkte nustatytais atvejais Lietuvos Respublikos PVM mokėtojo už šalies teritorijos ribų patiektų prekių ir/ar suteiktų paslaugų, kurių pirkimo (importo) PVM atskaitomas, apmokestinamoji vertė, įskaitant patikslintas apmokestinamosios vertės sumas (su minuso ženklu – kai apmokestinamoji vertė mažinama, teigiama suma – kai apmokestinamoji vertė didinama).

Apskaičiuojant šio PVM deklaracijos 20 laukelio sumą, įtraukiama:

28.1. PVM įstatymo 13 straipsnyje nurodytais atvejais suteiktos paslaugos, kurios pagal šio straipsnio nuostatas nelaikomos suteiktomis šalies teritorijoje. Šią Taisyklių 28.1 punkte įrašytų paslaugų, suteiktų kitos valstybės narės PVM mokėtojui, apmokestinamąją vertę PVM mokėtojas taip pat privalo nurodyti Prekių tiekimo ir paslaugų teikimo į kitas valstybes nares ataskaitoje FR0564 formoje, kurią kiekvieną kalendorinį mėnesį jis privalo pateikti vietos AVMI;

28.2. už šalies teritorijos ribų patiektos prekės, kurių tiekimas būtų apmokestinamas PVM, jeigu vyktų šalies teritorijoje;

28.3. PVM įstatymo 122 straipsnio 3 dalyje nurodytais atvejais, vykdant trikampę prekybą (Lietuvos Respublikos PVM mokėtojas – tarpininkaujanti šalis (antrasis asmuo)), iš vienos valstybės narės įsigytos ir iš karto nugabentos į kitą valstybę narę, kurioje patiektos kitos valstybės narės PVM mokėtojui, prekės. Šią Taisyklių 28.3 punkte įrašytų prekių apmokestinamąją vertę PVM mokėtojas taip pat privalo nurodyti Prekių tiekimo ir paslaugų teikimo į kitas valstybes nares ataskaitoje FR0564 formoje, kurią kiekvieną kalendorinį mėnesį jis privalo pateikti AVMI.

28.4. Lietuvos Respublikos PVM mokėtojo, įsiregistravusio PVM mokėtoju nuotolinei prekybai kitoje ES valstybėje narėje (kaip ir PVM įstatymo 12 straipsnio 3 dalyje nurodytais atvejais), toje kitoje ES valstybėje narėje nuotolinės prekybos būdu patiektos ir toje kitoje ES valstybėje narėje apmokestintos PVM prekės.

Šio PVM deklaracijos 20 laukelio suma gali būti teigiama arba neigiama (su minuso ženklu).

3. Pridėtinės vertės mokesčio deklaracijos dalies

„II. Prekių ir paslaugų įsigijimo sandoriai“ užpildymas

29. PVM deklaracijos 21 laukelyje turi būti įrašoma iš kitų valstybių narių asmenų įsigytų prekių, kurių įsigijimas laikomas įvykusiu šalies teritorijoje, apmokestinamoji vertė, įskaitant patikslintas apmokestinamosios vertės sumas (su minuso ženklu – kai apmokestinamoji vertė mažinama, teigiama suma – kai apmokestinamoji vertė didinama)

Apskaičiuojant šio PVM deklaracijos 21 laukelio sumą, įtraukiama:

29.1. PVM įstatymo 122 straipsnyje nurodytais atvejais iš kitų ES valstybių narių įsigytos prekės, kurių įsigijimas laikomas įvykusiu šalies teritorijoje (įskaitant įsigytas prekes, kurių PVM apskaičiuojamas pagal „rezervo“ taisyklę – PVM įstatymo 122 straipsnio 2 dalis);

29.2. iš kitos ES valstybės narės įsigytos prekės, perduotos pagal nuomos sutartį ar kitą sutartį, kuri numato atlyginimo už perduodamas prekes atidėjimą ir/ar atlyginimą dalimis, jeigu pagal sandorio sąlygas asmeniui, kuriam prekės perduotos, arba trečiajai šaliai perduodama didžioji dalis rizikos ir naudos, susijusios su turto nuosavybe, ir numatytas turto nuosavybės perdavimas (PVM įstatymo 41 straipsnio 5 dalis);

29.4. akcizais apmokestinamos prekės, įsigytos iš kitos valstybės narės apmokestinamojo asmens ir juridinio neapmokestinamojo asmens;

29.5. apmokestinamojo asmens disponuojamos prekės, įsivežtos iš kitos ES valstybės narės verslo tikslais, kai šias prekes įsiveža pats apmokestinamasis asmuo ar jo užsakymu – kitas asmuo, išskyrus atvejus, kai toks prekių įsivežimas atitinka PVM įstatymo 51 straipsnio 2 dalies sąlygas;

29.6. PVM įstatymo 41 straipsnio 4 dalyje nurodytais atvejais į šalies teritoriją atgabentos ir priskirtos naudoti Šiaurės Atlanto Sutarties Organizacijos šalių karinėms pajėgoms ar jas lydintiems civiliniams darbuotojams prekės, kurios įsigijimo metu nebuvo apmokestintos PVM bendra kurioje nors iš ES valstybių narių nustatyta tvarka. Į šį PVM deklaracijos 21 laukelį turi būti įtrauktos tik tokios prekės, kurios pagal PVM įstatymo 40 straipsnio 3 dalies nuostatas negalėtų būti atleistos nuo importo PVM, jei jos būtų importuotos;

29.7. PVM įstatymo 41 straipsnio 6 dalyje nurodytais atvejais iš kitos ES valstybės narės atgabentos prekės PVM mokėtojui, kuriam pagal sandorio sąlygas numatytas prekių nuosavybės perdavimas ne vėliau kaip po 12 mėnesių.

PVM įstatymo 331 straipsnyje nurodyti ypatingi atvejai, kai iš kitos ES valstybės narės prekių įsigijimas PVM neapmokestinamas. Tokių prekių apmokestinamoji vertė į šį PVM deklaracijos 21 laukelį neįtraukiama.

Šio PVM deklaracijos 21 laukelio suma gali būti teigiama ar neigiama (su minuso ženklu).

30. PVM deklaracijos 22 laukelyje turi būti įrašoma PVM įstatymo 122 straipsnio 3 dalyje nurodytais atvejais Lietuvos Respublikos PVM mokėtojo, trikampėje prekyboje esančio tarpininkaujančia šalimi (antrasis asmuo), iš vienos valstybės narės PVM mokėtojo įsigytų prekių, kurios iš karto buvo nugabentos į kitą valstybę narę, kurioje patiektos tos kitos valstybės narės PVM mokėtojui, apmokestinamoji vertė, įskaitant patikslintas apmokestinamosios vertės sumas (su minuso ženklu – kai apmokestinamoji vertė mažinama, teigiama suma – kai apmokestinamoji vertė didinama).

Šiame PVM deklaracijos 22 laukelyje turi būti įrašoma pirmosios valstybės narės tiekėjo (PVM mokėtojo) Lietuvos Respublikos PVM mokėtojui patiektų prekių apmokestinamoji vertė.

Šio PVM deklaracijos 22 laukelio suma gali būti teigiama arba neigiama, t. y. su minuso ženklu.

31. PVM deklaracijos 23 laukelyje įrašoma šių pirkėjo įsigytų paslaugų (kurių pardavimo PVM apskaičiuoja pirkėjas) apmokestinamoji vertė, įskaitant patikslintas apmokestinamosios vertės sumas (su minuso ženklu – kai apmokestinamoji vertė mažinama, teigiama suma – kai apmokestinamoji vertė didinama):

31.1. PVM įstatymo 95 straipsnio 2 dalyje nustatytais atvejais iš užsienio asmens, neįsikūrusio šalies teritorijoje įsigytų paslaugų;

31.2. PVM įstatymo 95 straipsnio 5 dalyje nustatytais atvejais iš užsienio asmens, vykdančio kitą, negu nurodyta šio PVM įstatymo 95 straipsnio 1–4 dalyse, veiklą ir neįsiregistravusio Lietuvos Respublikoje PVM mokėtoju, šalies teritorijoje suteiktų paslaugų.

Šio PVM deklaracijos 23 laukelio suma gali būti teigiama arba neigiama (su minuso ženklu).

32. PVM deklaracijos 24 laukelyje įrašoma apmokestinamoji vertė paslaugų, nurodytų PVM deklaracijos 23 laukelyje, įskaitant patikslintas apmokestinamosios vertės sumas (su minuso ženklu – kai apmokestinamoji vertė mažinama, teigiama suma – kai apmokestinamoji vertė didinama), bet įtraukiama apmokestinamoji vertė tik tų sandorių, kai šios nurodytosios paslaugos įsigytos iš kitos valstybės narės PVM mokėtojų.

Šio PVM deklaracijos 24 laukelio suma gali būti teigiama arba neigiama, t. y. su minuso ženklu.

4. Pridėtinės vertės mokesčio deklaracijos dalies

„III. Pirkimo ir importo PVM“ užpildymas

33. PVM deklaracijos 25 laukelyje turi būti įrašoma įsigytų prekių ir paslaugų pirkimo PVM suma, įskaitant patikslintas PVM sumas (su minuso ženklu – kai PVM suma mažinama, teigiama suma – kai PVM suma didinama).

Apskaičiuojant šio PVM deklaracijos 25 laukelio sumą, įtraukiama:

33.1. PVM suma, apskaičiuota taikant 6 procentų dydžio kompensacinį PVM tarifą, nuo iš ūkininkų, kuriems taikoma PVM kompensacinio tarifo schema, įsigytų prekių ir paslaugų apmokestinamosios vertės. Tokie PVM mokėtojai turi teikti FR0617 formą;

33.2. iš Lietuvos Respublikos PVM mokėtojų įsigytų prekių ir paslaugų pirkimo PVM suma, nurodyta prekių ir/ar paslaugų įsigijimo dokumentuose, įskaitant pirkimo PVM sumą įsigytų prekių ir paslaugų, skirtų nuotolinei prekybai vykdyti kitoje valstybėje narėje, už kurias pardavimo PVM sumokamas toje valstybėje narėje, kurioje Lietuvos Respublikos PVM mokėtojas įsiregistruoja PVM mokėtoju nuotolinei prekybai. Šių patiektų kitos valstybės narės asmenims (neįsiregistravusiems PVM mokėtojais toje kitoje valstybėje narėje) apmokestinamąją vertę PVM mokėtojas turi įrašyti PVM deklaracijos 20 laukelyje;

33.3. apskaičiuota PVM mokėtojo pasigaminto ilgalaikio materialiojo turto ir atlikto nuosavybės teise priklausančio ar nepriklausančio pastato (statinio) esminio pagerinimo PVM suma (PVM įstatymo 6 straipsnis);

33.4. prekių (paslaugų) pirkėjas šiame PVM deklaracijos 25 laukelyje kaip pirkimo PVM turi įrašyti:

33.4.1. PVM įstatymo 95 straipsnyje nustatytais atvejais apskaičiuotas (arba išskaičiuotas) pardavimo PVM sumas, atitinkamai deklaruotas PVM deklaracijos 32 laukelyje kaip pardavimo PVM;

33.4.2. PVM įstatymo 96 straipsnyje nustatytais atvejais išskaičiuotas PVM sumas, deklaruotas PVM deklaracijos 33 laukelyje kaip pardavimo PVM;

34. PVM deklaracijos 26 laukelyje turi būti įrašoma nuo importuojamų prekių apmokestinamosios vertės apskaičiuota (bet dar nesumokėta į Lietuvos Respublikos muitinės sąskaitą bei įskaityta PVM grąžintinu skirtumu ar permoka) importo PVM suma, įskaitant patikslintas PVM sumas (su minuso ženklu – kai PVM suma mažinama, teigiama suma – kai PVM suma didinama).

Tokiu atveju šiame laukelyje įrašyta importo PVM suma PVM įstatymo VII skyriuje „PVM atskaita“ nustatyta tvarka gali būti traukiama į PVM atskaitą, jeigu ši suma nurodyta nustatytos formos importo muitinės deklaracijoje arba kitame vietoj importo muitinės deklaracijos naudojamame dokumente.

Į šį PVM deklaracijos 26 laukelį netraukiamos importo PVM sumos, kurios deklaruojamos PVM deklaracijos 27 laukelyje.

Šio PVM deklaracijos 26 laukelio suma gali būti teigiama arba neigiama, t. y. su minuso ženklu

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

35. PVM deklaracijos 27 laukelyje turi būti įrašoma apskaičiuoto importo PVM suma, įskaitant patikslintas PVM sumas (su minuso ženklu – kai PVM suma mažinama, teigiama suma – kai PVM suma didinama), kurios sumokėjimą (įskaitymą) kontroliuoja Valstybinė mokesčių inspekcija (toliau – VMI).

35.1. Į šį laukelį įrašoma mokesčių mokėtojų, kurie prievolės mokėti importo PVM atsiradimo metu yra registruoti PVM mokėtojais Lietuvos Respublikoje, šios apskaičiuoto importo PVM sumos:

35.1.2. pagal muitinės sprendimą perskaičiuota importo PVM suma tais atvejais, kai muitinė patikrinusi muitinės deklaraciją išleidus prekes į laisvą apyvartą ir nustačiusi, kad muitinės deklaracijoje nurodyta neteisinga importo PVM suma, priima sprendimą dėl muitinės deklaracijoje nurodytos importo PVM sumos perskaičiavimo, arba kai importuotojas pateikia muitinei prašymą perskaičiuoti importo PVM, kuris jau buvo įskaitytas 35.1.1 punkte nurodytu atveju.

35.2. PVM sumokėjimo kontrolė perduodama VMI ir tais atvejais, kai mokesčių mokėtojas importo PVM mokėjimo prievolės atsiradimo metu buvo įregistruotas PVM mokėtoju, o importo PVM perskaičiavimo momentu jau yra išregistruotas iš PVM mokėtojų.

35.3. PVM mokėtojai, kurių importo PVM sumokėjimo kontrolė perduodama VMI, apskaičiuotą importo PVM deklaruoja to mokestinio laikotarpio PVM deklaracijoje, kuriame atsirado prievolė mokėti importo PVM.

35.4. Importo PVM, kurio perskaičiavimas (patikslinimas) atliekamas kitame mokestiniame laikotarpyje negu mokestinis laikotarpis, kada buvo pateikta pirminė PVM deklaracija su apskaičiuotu importo PVM nuo prekių (paslaugų), kurių vertė tikslinama, turi būti deklaruotas to mokestinio laikotarpio PVM deklaracijoje, kuriame šis perskaičiavimas buvo atliktas. Jeigu importo PVM perskaičiavimo metu asmuo jau yra išregistruotas iš PVM mokėtojų registro, tai perskaičiuotą (patikslintą) importo PVM jis turi deklaruoti pateiktoje patikslintoje to mokestinio laikotarpio PVM deklaracijoje, kuriame jo importuojamoms į Lietuvą prekėms buvo atsiradusi pirminė importo PVM mokėjimo prievolė.

35.5. Importo PVM sumokėjimo kontrolė neperduodama VMI tais atvejais, kai:

35.5.1. mokesčių mokėtojas prekių išleidimo į laisvą apyvartą metu (Taisyklių 35.1.1) nebuvo įregistruotas PVM mokėtoju Lietuvos Respublikoje, o šių prekių importo PVM perskaičiavimo metu (Taisyklių 35.1.2) jau yra įgijęs PVM mokėtojo statusą;

35.5.2. muitinė apskaičiuoja mokėtiną PVM už nedeklaruotas prekes arba dėl privalomų reikalavimų nesilaikymo pagal muitinės procedūras, kurių teisingo taikymo atveju neatsirastų prievolės mokėti importo PVM (pvz., nedeklaruotos prekės, ekonominio poveikio procedūrų ar tranzito procedūrų pažeidimų atvejais ir kt.);

35.5.3. kai 1992 m. spalio 12 d. Tarybos reglamente (EEB) Nr. 2913/92, nustatančiame Bendrijos muitinės kodeksą (OL 2004 m. specialusis leidimas, 2 skyrius, 4 tomas, p.307), su paskutiniais pakeitimais, padarytais 2006 m. lapkričio 20 d. tarybos reglamentu (EB) Nr. 1791/2006 m. (OL 2006 L 363, p.1) nustatyta tvarka muitinėje atliekant muitinės formalumus asmenį netiesioginio atstovavimo būdu atstovauja jo paskirtas atstovas. Šiuo atveju solidariais skolininkais laikomi ir deklarantas ir asmuo, dėl kurio interesų pateikiama deklaracija.

Šiame Taisyklių 35 punkte nurodyta tvarka turi būti įrašomos importo PVM sumos, kurias mokėti prievolė atsirado nuo 2013 m. kovo 1 dienos.

Šio PVM deklaracijos 27 laukelio suma gali būti teigiama arba neigiama (su minuso ženklu)

Punkto pakeitimai:

Nr. VA-97, 2012-10-25, Žin., 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

5. Pridėtinės vertės mokesčio deklaracijos dalies

„IV. PVM atskaitos dalis (procentais)“ užpildymas

36. PVM deklaracijos 28 laukelyje turi būti įrašomas kalendorinių metų proporcinis PVM atskaitos procentas, pagal kurį mišrią veiklą vykdančio PVM mokėtojo apskaičiuojama kalendoriniais metais atskaitoma pirkimo (importo) PVM sumos dalis, proporcingai tenkanti PVM įstatymo 58 straipsnio 1 dalyje nurodytai veiklai.

Pagal PVM įstatymo 60 straipsnio nuostatas šis procentas apskaičiuojamas kaip PVM mokėtojo pajamų (išskyrus patį PVM) iš PVM įstatymo 58 straipsnio 1 dalyje nurodytų prekių tiekimo ir/ ar paslaugų teikimo dalis (procentais) visose PVM mokėtojo pajamose (išskyrus patį PVM) iš bet kokios veiklos. Lietuvos Respublikos Vyriausybės ar jos įgaliotos institucijos nustatytais atvejais ir tvarka, apskaičiuojant šį santykį, prie PVM mokėtojo pajamų iš bet kokios veiklos pridedamos ir jo gautų bei panaudotų subsidijų ar dotacijų sumos. Tačiau apskaičiuojant šį santykį neatsižvelgiama į PVM mokėtojo tokias pajamas, gautas:

36.2. už nekilnojamųjų pagal prigimtį daiktų tiekimą ir PVM įstatymo 28 straipsnyje nurodytų finansinių paslaugų teikimą su sąlyga, kad tokie tiekimai yra atsitiktinio pobūdžio ir PVM mokėtojas paprastai nesiverčia tokios rūšies veikla.

Šis kalendorinių metų proporcinis PVM atskaitos procentas apskaičiuojamas remiantis praėjusių kalendorinių metų rodikliais, o jei jų nėra – PVM mokėtojo prognozuojamais einamųjų kalendorinių metų rodikliais, juos nustatyta tvarka suderinus su vietos AVMI. Jei taip apskaičiuotas procentas bus ne mažesnis kaip 95 procentai, laikoma, kad visas šis paskirstytinas pirkimo (importo) PVM tenka PVM įstatymo 58 straipsnio 1 dalyje nurodytai veiklai ir šiame PVM deklaracijos 28 laukelyje įrašoma 100 procentų.

Šio PVM deklaracijos 28 laukelio skaičius gali būti tik teigiamas. Jeigu PVM mokėtojas vykdo vien PVM įstatymo 58 straipsnio 1 dalyje nurodytą veiklą, tai šiame PVM deklaracijos 28 laukelyje taip pat įrašoma 100 procentų.

6. Pridėtinės vertės mokesčio deklaracijos dalies

„V. Pardavimo PVM, PVM atskaita, mokėtinas (grąžintinas) PVM“ užpildymas

37. PVM deklaracijos 29 laukelyje turi būti įrašomas pardavimo PVM, įskaitant patikslintas PVM sumas (su minuso ženklu, kai PVM suma mažinama, teigiama suma – kai PVM suma didinama), apskaičiuota taikant standartinį PVM tarifą:

37.1. nuo PVM deklaracijos 11 laukelyje deklaruotos šalies teritorijoje patiektų prekių ir/ar suteiktų paslaugų, apmokestinamų taikant standartinį PVM tarifą, apmokestinamosios vertės;

37.2. nuo PVM deklaracijos 14 laukelyje deklaruotos privatiems poreikiams sunaudotų prekių, apmokestinamų taikant standartinį PVM tarifą, apmokestinamosios vertės;

37.3. nuo PVM deklaracijos 15 laukelyje deklaruotos pasigaminto ilgalaikio materialiojo turto apmokestinamosios vertės;

38. PVM deklaracijos 30 laukelyje turi būti įrašomas pardavimo PVM, įskaitant patikslintas PVM sumas (su minuso ženklu, kai PVM suma mažinama, teigiama suma – kai PVM suma didinama), apskaičiuotas nuo PVM deklaracijos 11 laukelyje deklaruotos apmokestinamosios vertės prekių ir ar paslaugų, PVM įstatyme nurodytais atvejais apmokestinamų taikant lengvatinį 9 procentų dydžio PVM tarifą:

38.1. nuo PVM deklaracijos 11 laukelyje deklaruotos šalies teritorijoje patiektų prekių ir /arba suteiktų paslaugų, PVM įstatyme nurodytais atvejais apmokestinamų taikant lengvatinį 9 procentų dydžio PVM tarifą, apmokestinamosios vertės;

39. PVM deklaracijos 31 laukelyje turi būti įrašoma pardavimo PVM suma, įskaitant patikslintas PVM sumas (su minuso ženklu, kai PVM suma mažinama, teigiama suma – kai PVM suma didinama), apskaičiuota:

39.1. nuo PVM deklaracijos 11 laukelyje deklaruotos šalies teritorijoje patiektų prekių ir/arba suteiktų paslaugų, PVM įstatyme nurodytais atvejais apmokestinamų taikant lengvatinį 5 procentų dydžio PVM tarifą, apmokestinamosios vertės;

40. PVM deklaracijos 32 laukelyje prekių (paslaugų) pirkėjas įrašo pardavimo PVM, įskaitant patikslintas PVM sumas (su minuso ženklu, kai PVM suma mažinama, teigiama suma – kai PVM suma didinama), apskaičiuotą nuo:

40.1. PVM įstatymo 95 straipsnio 2 dalyje nurodytais atvejais pirkėjo – apmokestinamojo asmens iš užsienio asmens, neįsikūrusio šalies teritorijoje, įsigytų paslaugų, nurodytų PVM įstatymo 13 straipsnio 2 dalies 1 punkte, apmokestinamosios vertės;

40.2. PVM įstatymo 95 straipsnio 3 dalyje nurodytais atvejais pirkėjo – PVM mokėtojo iš užsienio asmens, neįsikūrusio šalies teritorijoje įsigytų prekių apmokestinamosios vertės:

40.3. PVM įstatymo 95 straipsnio 4 dalyje nustatytais atvejais pirkėjo – apmokestinamojo asmens iš užsienio asmens, neįsikūrusio šalies teritorijoje, įsigytų prekių apmokestinamosios vertės (PVM įstatymo 331 straipsnio 3 dalis – prekių įsigijimas pagal trikampės prekybos sandorius, kai Lietuvos Respublikos PVM mokėtojas yra galutinis pirkėjas šiame sandoryje);

40.4. PVM įstatymo 95 straipsnio 5 dalyje nustatytais atvejais pirkėjo – apmokestinamojo asmens iš užsienio asmens, vykdančio kitą, negu nurodyta PVM įstatymo 95 straipsnio 1–4 dalyse, veiklą ir neįsiregistravusio Lietuvos Respublikoje PVM mokėtoju, įsigytų prekių ir paslaugų apmokestinamosios vertės.

Šio PVM deklaracijos 32 laukelio suma gali būti teigiama arba neigiama (su minuso ženklu).

41. PVM deklaracijos 33 laukelyje prekių (paslaugų) pirkėjas įrašo pardavimo PVM, įskaitant patikslintas PVM sumas (su minuso ženklu, kai PVM suma mažinama, teigiama suma – kai PVM suma didinama), apskaičiuotą nuo:

41.1. PVM įstatymo 96 straipsnio 1 dalyje nustatytais atvejais perimto turto (perduoto kaip turtinis įnašas) arba perimtų nuosavybės teisės objektų (perduotų dėl kito PVM mokėtojo reorganizavimo) apmokestinamosios vertės;

41.2. PVM įstatymo 96 straipsnio 1 dalyje nustatytais atvejais perimtų turto nuomininko (panaudos gavėjo ir kito asmens) atliktų pastato (statinio) esminio pagerinimo darbų) apmokestinamosios vertės (PVM įstatymo 9 straipsnio 4 dalyje nustatyti atvejai);

41.3. kitais Lietuvos Respublikos Vyriausybės nustatytais atvejais iš PVM mokėtojų, už kurių tiekiamas prekes bei teikiamas paslaugas apskaičiuotą PVM išskaityti ir sumokėti į biudžetą privalo prekių (paslaugų) pirkėjas, įsigytų prekių bei paslaugų apmokestinamosios vertės.

Atvejų, kai pridėtinės vertės mokestį už tiekiamas prekes (teikiamas paslaugas) išskaito ir sumoka pirkėjas (klientas), aprašas, patvirtintas Lietuvos Respublikos Vyriausybės nutarimu Nr. 900.

Šio PVM deklaracijos 33 laukelio suma gali būti teigiama arba neigiama (su minuso ženklu).

42. PVM deklaracijos 34 laukelyje turi būti įrašoma iš kitų ES valstybių narių įsigytų prekių apskaičiuota, taikant atitinkamą PVM tarifą, pardavimo PVM suma nuo PVM deklaracijos 21 laukelyje deklaruotos šių prekių apmokestinamosios vertės, įskaitant patikslintas PVM sumas (su minuso ženklu – kai PVM suma mažinama, teigiama suma – kai PVM suma didinama).

Šio PVM deklaracijos 34 laukelio suma gali būti teigiama arba neigiama (su minuso ženklu).

43. PVM deklaracijos 35 laukelyje turi būti įrašoma atskaitoma pirkimo ir importo PVM suma, įskaitant patikslintas PVM sumas (su minuso ženklu – kai PVM atskaita mažinama, teigiama suma – kai PVM atskaita didinama):

43.1. iš PVM deklaracijos 25–27 laukeliuose deklaruotų PVM sumų turi būti įrašoma:

43.1.1. atskaitoma pirkimo (importo) PVM suma, tiesiogiai tenkanti PVM įstatymo 58 straipsnio 1 dalyje nurodytai veiklai vykdyti;

43.1.2. kai vykdoma mišri veikla, be Taisyklių 43.1.1 punkte nurodytos atskaitomos PVM sumos, šiame PVM deklaracijos 35 laukelyje įrašoma:

43.1.2.1. atskaitoma mišriai veiklai vykdyti įsigytų (importuotų) prekių ir paslaugų pirkimo (importo) PVM sumos dalis, apskaičiuota taikant PVM deklaracijos 28 laukelyje nurodytą procentą;

43.1.2.2. PVM įstatymo 60 straipsnio 2 ir 3 dalyje nustatytais atvejais atskaitoma mišriai veiklai (PVM įstatymo 58 straipsnio 1 dalyje nurodytai ir kitai veiklai) naudojamo ilgalaikio turto ir prekių bei paslaugų, susijusių su mišriai veiklai naudojamu ilgalaikiu materialiuoju turtu, PVM suma, apskaičiuota pagal su AVMI suderintą kitokį negu PVM įstatymo 60 straipsnio 1 dalyje nurodytą (proporcinį) pirkimo PVM sumos paskirstymo būdą;

43.2. atskaitoma iki įsiregistravimo PVM mokėtoju įsigytų paslaugų, prekių ir ilgalaikio turto pirkimo (importo) PVM suma:

43.2.1. įsigytų prekių (paslaugų), jei jos bus naudojamos to PVM mokėtojo PVM įstatymo 58 straipsnio 1 dalyje nurodytai veiklai, pirkimo (importo) PVM suma;

43.2.2. įsigytų paslaugų, sudarančių PVM mokėtojo ilgalaikį nematerialųjį turtą, pirkimo PVM dalis, kuri atitinka iki įsiregistravimo dar neamortizuotą to turto vertės dalį, apskaičiuotą vadovaujantis pelno (pajamų) apmokestinimą reglamentuojančiais teisės aktais;

43.2.3. kito, negu nurodyto PVM įstatymo 63 straipsnio 4 dalyje, įsigyto ilgalaikio materialiojo turto pirkimo (importo) PVM dalis, atitinkanti iki įregistravimo PVM mokėtoju dar nenudėvėtą to turto vertės dalį, apskaičiuotą vadovaujantis pelno (pajamų) apmokestinimą reglamentuojančiais teisės aktais (PVM įstatymo 63 straipsnio 3 dalis);

43.2.4. įsigyto ilgalaikio materialiojo turto, nurodyto PVM įstatymo 67 straipsnyje, pirkimo (importo) PVM dalis, atitinkanti skaičių metų įregistravimo PVM mokėtoju dieną likusių iki PVM įstatymo 67 straipsnio 2 dalyje nurodytojo 10 ar 5 metų termino pabaigos (PVM įstatymo 63 straipsnio 4 dalis). Įsiregistravęs PVM mokėtoju, asmuo negali įtraukti į PVM atskaitą pirktų ir (arba) importuotų prekių ir (arba) paslaugų, sunaudotų iki įregistravimo PVM mokėtoju pasigamintam ilgalaikiam turtui (įskaitant iki įregistravimo dienos atliktą pastato (statinio) esminį pagerinimą), pirkimo (importo) PVM sumos;

43.3. patikslinta praėjusiais mokestiniais laikotarpiais atskaityta prekių (paslaugų) pirkimo (importo) PVM suma pagal išrašytus kreditinius ir/ar debetinius dokumentus. Ši patikslinta PVM suma įrašoma kaip teigiama, kai išrašomas kreditinis dokumentas su teigiama PVM suma, t. y. kai PVM atskaita padidinama, arba su minuso ženklu, kai išrašomas neigiamos PVM sumos kreditinis dokumentas ar debetinis dokumentas, t. y. kai PVM atskaita mažinama;

43.4. PVM įstatymo 66 straipsnio 2 dalyje nustatytais atvejais patikslinta (įrašoma su minuso ženklu) praėjusių mokestinių laikotarpių atskaityta prekių ir paslaugų pirkimo (importo) PVM suma (o jeigu jos pasigamintos, tai atskaityta joms pasigaminti sunaudotų prekių ir (arba) paslaugų pirkimo (importo) PVM suma), kai paaiškėja, kad jos pradėtos naudoti kitai negu PVM įstatymo 58 straipsnio1 dalyje nurodytai veiklai arba prarandamos;

43.5. patikslinta (įrašoma su minuso ženklu) atskaityta ilgalaikio materialiojo turto (įskaitant pastatų (statinių) esminio pagerinimo) pirkimo (importo) PVM suma, kai paaiškėja, kad ilgalaikis materialusis turtas pradėtas naudoti kitai negu PVM įstatymo 58 straipsnio 1 dalyje nurodytai veiklai arba prarandamas;

43.6. atskaitoma PVM suma, PVM įstatymo 14 straipsnio 4 dalyje nustatytais atvejais apskaičiuota nuo per mokesčio laikotarpį sumokėto avanso už prekes, kurios pagal sandorio sąlygas bus patiektos, arba paslaugas, kurios visos pagal sandorio sąlygas bus suteiktos ne anksčiau kaip po 12 mėnesių nuo sandorio sudarymo dienos;

43.7. skirtumas (su minuso ženklu, kai šis skirtumas neigiamas) tarp pirkimo PVM sumos, apskaičiuotos už šiuo mokestiniu laikotarpiu įsigytas prekes (suteiktas paslaugas), už kurias praėjusiu mokestiniu laikotarpiu buvo sumokėtas avansas ir buvo atskaityta PVM suma nuo sumokėto avanso, ir atskaitytos PVM sumos nuo to praėjusiu laikotarpiu sumokėto avanso;

43.8. išregistruojamas iš PVM mokėtojų arba pasibaigiantis kaip PVM mokėtojas dėl likvidavimo asmuo savo pateikiamos paskutinės PVM deklaracijos 35 laukelyje turi įrašyti:

43.8.1. patikslintą (įrašoma su minuso ženklu) ankstesniais mokestiniais laikotarpiais atskaitytą prekių ir paslaugų, kurios dėl jo išregistravimo iš PVM mokėtojų ar likvidavimo nebebus panaudotos PVM įstatymo 58 straipsnio 1 dalyje nurodytai veiklai, pirkimo (importo) PVM sumą;

43.8.2. ilgalaikio turto (įskaitant pastatų (statinių) esminio pagerinimo), kuris dėl išregistravimo iš PVM mokėtojų ar likvidavimo nebebus panaudotas PVM įstatymo 58 straipsnio 1 dalyje nurodytai veiklai, patikslintą (įrašoma su minuso ženklu) ankstesniais mokestiniais laikotarpiais atskaitytą pirkimo (importo) PVM sumą.

Į šį PVM deklaracijos 35 laukelį neįtraukiamos PVM deklaracijos 25–27 laukeliuose deklaruotos, bet pagal PVM įstatymo 62 straipsnio nuostatas neatskaitomos PVM sumos.

Šio PVM deklaracijos 35 laukelio suma gali būti teigiama arba neigiama (su minuso ženklu).

44. PVM deklaracijos 36 laukelyje turi būti įrašoma apskaičiuota mokėtina į biudžetą (grąžintina iš biudžeto) PVM suma, kuri apskaičiuojama taip: iš PVM deklaracijos 27, 29–34 laukeliuose įrašytų duomenų sumos atėmus PVM deklaracijos 35 laukelyje nurodytą sumą. Kai PVM deklaracijos 36 laukelyje įrašyta PVM suma neatitinka pagal formulę [(27+29+30+31+32+33+34)-35] apskaičiuotos sumos, tai teisinga laikoma pagal formulę apskaičiuota PVM suma. Jeigu apskaičiuojama teigiama suma, tai PVM deklaracijos 36 laukelyje nurodyta suma, kaip mokėtina į biudžetą PVM suma, turi būti sumokėta į biudžetą iki PVM deklaracijos pateikimo termino (Taisyklių 5 punktas) pabaigos. Jei apskaičiuojama neigiama suma, tai ši suma turi būti įrašoma su minuso ženklu ir laikoma iš biudžeto grąžintinu PVM skirtumu. PVM skirtumas PVM mokėtojui gali būti grąžinamas PVM įstatymo 91 straipsnyje nustatyta tvarka.

Pavyzdžiai pateikiami šių Taisyklių 1 priede „Pridėtinės vertės mokesčio deklaracijos ir kitų su šiuo mokesčiu susijusių formų užpildymo pavyzdžiai“.

7. Pridėtinės vertės mokesčio deklaracijos tikslinimas

45. Jeigu po mokestinio laikotarpio PVM deklaracijos pateikimo PVM mokėtojas pastebėjo per tą mokestinį laikotarpį padarytas klaidas, dėl kurių buvo sumažinta mokėtina į biudžetą (padidinta grąžintina iš biudžeto) PVM suma, arba klaidas, susijusias su prekių ar paslaugų tiekimu į kitas valstybes nares arba prekių ar paslaugų įsigijimu iš kitų valstybių narių, tai jis turi pateikti patikslintą to mokestinio laikotarpio, kurį klaidos buvo padarytos, PVM deklaraciją. Patikslintoje PVM deklaracijoje „X“ ženklu turi būti pažymėtas PVM deklaracijos 8 laukelio langelis „Patikslinta“. Patikslintoje PVM deklaracijoje turi būti įrašomi visi (t. y. ne tik tikslinamieji) atitinkamai PVM deklaracijoje nurodytini duomenys, o mokestinis laikotarpis toks, koks buvo nurodytas pateiktoje ir priimtoje tikslinamoje PVM deklaracijoje.

Laukelių atitikimo lentelė pateikiama šių Taisyklių 3 priede „Pridėtinės vertės mokesčio deklaracijų formos FR0600 ir FR0600 formos 02 versijos laukelių atitikimo lentelė“.

Jeigu pastebėtos kitos, nei šių Taisyklių 45 punkto 1 pastraipoje nurodytos klaidos, tai jos gali būti ištaisytos (patikslintos) to mokestinio laikotarpio, per kurį paaiškėjo, PVM deklaracijoje.

3 skyrius. Neteko galios nuo 2012-11-01

Skyriaus naikinimas:

Nr. VA-97, 2012-10-25, Žin. 2012, Nr. 126-6367 (2012-10-31), i. k. 1122055ISAK000VA-97

IV. ŽEMĖS ŪKIO PRODUKCIJOS IR/AR PASLAUGŲ PIRKIMO IŠ ŪKININKŲ, KURIEMS TAIKOMA KOMPENSACINIO PRIDĖTINĖS VERTĖS MOKESČIO TARIFO SCHEMA, ATASKAITOS FR0617 FORMOS UŽPILDYMAS

58. FR0617 formos 4 laukelyje turi būti įrašoma formos pildymo data, o langelyje „Registracijos Nr.“ turi būti įrašomas ataskaitos registravimo numeris pagal apmokestinamojo asmens nusistatytą dokumentų registravimo tvarką.

59. FR0617 formos 5 laukelio langelis „Pirminė“ turi būti pildomas (pažymimas „X“ ženklu) tik tuo atveju, kai pateikiama pirminė FR0617 forma, langelis „Patikslinta visa“ turi būti pildomas (pažymimas „X“ ženklu) tik tuo atveju, kai pateikiama patikslinta visa FR0617 forma, langelis „Patikslintos kai kurios eilutės“ turi būti pildomas (pažymimas „X“ ženklu) tik tuo atveju, jeigu tikslinamos kai kurios FR0617 formos eilutės.

60. FR0617 formos 6 laukelyje turi būti nurodomas laikotarpis, kurio ataskaita pateikiama (nurodoma kalendorinio mėnesio pirma ir paskutinė diena, pvz., 2010-01-01 iki 2010-01-31). Jei šis laukelis neužpildytas, laikoma, kad FR0617 forma nepateikta.

61. FR0617 formos 7 laukelyje turi būti įrašomas pridedamų papildomų lapų skaičius. Kai teikiama FR0617 formos, kurios 5 laukelio užpildytas langelis „Patikslintos kai kurios eilutės“, tai FR0617 formos 7 laukelyje įrašomas papildomų lapų, kuriuose tikslinamos kai kurios eilutės, skaičius.

62. FR0617 formos 8 laukelyje turi būti įrašomas užpildytų eilučių skaičius. Kai teikiama FR0617 formos, kurios 5 laukelio užpildytas langelis „Patikslintos kai kurios eilutės“, tai FR0617 formos 8 laukelyje turi būti įrašomas patikslintų eilučių skaičius.

63. FR0617 formos 9 laukelyje turi būti įrašoma per mokestinį laikotarpį visos supirktos iš ūkininkų, kuriems taikoma kompensacinio PVM tarifo schema, žemės ūkio produkcijos (paslaugų) bendra vertė (litais). Ši vertė nustatoma susumavus FR0617 formos papildomo lapo FR0617P (toliau – FR0617P forma) 16 stulpelio duomenis (įskaitant ir papildomuose lapuose įrašytus duomenis). Kai teikiama FR0617 forma, kurios 5 laukelio užpildytas langelis „Patikslintos kai kurios eilutės“, FR0617 formos 9 laukelyje turi būti įrašoma bendra visos per mokestinį laikotarpį supirktos žemės ūkio produkcijos (paslaugų) vertė (litais), įskaitant papildomuose lapuose patikslintus duomenis. Šiame FR0617 formos 9 laukelyje sumos turi būti įrašomos suapvalintos iki lito (49 centai ir mažiau – atmetami, 50 centų ir daugiau – laikomi litu).

64. FR0617 formos 10 laukelyje turi būti įrašoma apmokestinamojo asmens per mokestinį laikotarpį ūkininkui apskaičiuota bendra kompensacinio priedo suma (litais). Ši suma nustatoma susumavus FR0617P formos 17 stulpelio duomenis (įskaitant papildomuose lapuose įrašytus duomenis). Kai teikiama FR0617 forma, kurios 5 laukelio užpildytas langelis „Patikslintos kai kurios eilutės“, FR0617 formos 10 laukelyje turi būti įrašoma bendra per mokestinį laikotarpį apskaičiuota kompensacinio priedo suma (litais). Šiame FR0617 formos 10 laukelyje sumos turi būti įrašomos suapvalintos iki lito (49 centai ir mažiau – atmetami, 50 centų ir daugiau – laikomi litu).

65. FR0617P forma turi būti pildomas taip:

65.1. FR0617P formoje 11 stulpelio „Tikslinimas“ eilutė turi būti pildoma (įrašant skaičių 1, 2 ar 3) tik tuo atveju, jei FR0617P formos 5 laukelio yra užpildytas langelis „Patikslintos kai kurios eilutės“. Jei įrašoma nauja eilutė, tai FR0617P formos 11 stulpelio eilutėje rašoma 1, jei eilutė tikslinama – įrašoma 2, jei eilutė pašalinama (išbraukiama), įrašoma – 3 (šiuo atveju užpildomas tik išbraukiamos eilutės numeris, t. y. užpildomas FR0617P formos 12 stulpelis);

65.2. FR0617P formos 12 stulpelyje turi būti įrašomas eilutės numeris. Mokesčių mokėtojo to paties mokestinio laikotarpio FR0617P formoje visi eilučių numeriai turi būti skirtingi. Kai į ataskaitą, kurioje užpildytas FR0617P formos 5 langelis „Patikslintos kai kurios eilutės“, įrašoma nauja eilutė su tikslinimo požymiu „1“, tai naujai eilutei turi būti suteikiamas numeris, einantis po eilutės numerio, kuris buvo suteiktas tikslinamoje FR0617P formoje;

65.3. FR0617P formos 13–14 stulpeliuose turi būti įrašomi ūkininko, kuriam taikoma kompensacinio PVM tarifo schema (toliau – Ūkininkai), duomenys:

65.4. FR0617P formos 15–16 stulpeliuose turi būti įrašomi duomenys apie apmokestinamojo asmens nupirktą žemės ūkio produkciją ir/ar paslaugas iš ūkininkų:

65.4.1. FR0617P formos 15 stulpelyje turi būti įrašomas nupirktos žemės ūkio produkcijos (paslaugų) kodas. Šie kodai nurodyti Supirktos žemės ūkio produkcijos (paslaugų) mato vienetų kodų žinyne (kuris pateiktas FR0617P formos apačioje). Kodas 7 įrašomas tik tuo atveju, kai pirktai žemės ūkio produkcijai negalima suteikti nuo 1 iki 6 kodo, pvz., apmokestinamasis asmuo iš ūkininko pirko medų, tada FR0617P formos 15 stulpelyje turi būti įrašoma 7.

Kai apmokestinamasis asmuo iš ūkininko superka kelių rūšių produkciją, t. y. produkciją, turinčią skirtingus kodus, tai kiekvienas kodas turi būti rašomas atskiroje eilutėje, pvz., ūkio subjektas iš ūkininko pirko pieną, gyvulius ir grūdus. Šiuo atveju FR0617P formoje 15 stulpelio pirmoje eilutėje turi būti rašoma 5, antroje 2, trečioje 3 (FR0617P formoje negali būti dviejų eilučių, kuriose įrašytas tas pats ūkininkas ir tas pats nupirktos žemės ūkio produkcijos (paslaugų) kodas);

65.4.2. FR0617P formos 16 stulpelyje turi būti įrašoma žemės ūkio produkcijos ar paslaugų supirkimo dokumente nurodytos žemės ūkio produkcijos ir/ar paslaugų vertė (litais ir centais). Vertė nurodoma be 6 proc. kompensacinio PVM priedo (pvz., apmokestinamasis asmuo iš ūkininko pirko 450 kg pieno po 0,33 Lt už kilogramą ir pieno supirkimo kvite nurodė, kad pieno pardavėjui be PVM turi būti sumokėta 148,50 Lt ir 8,91 Lt kompensacinio priedo suma. Šiuo atveju FR0617P formos 16 stulpelyje turi būti įrašyta – 148,50);

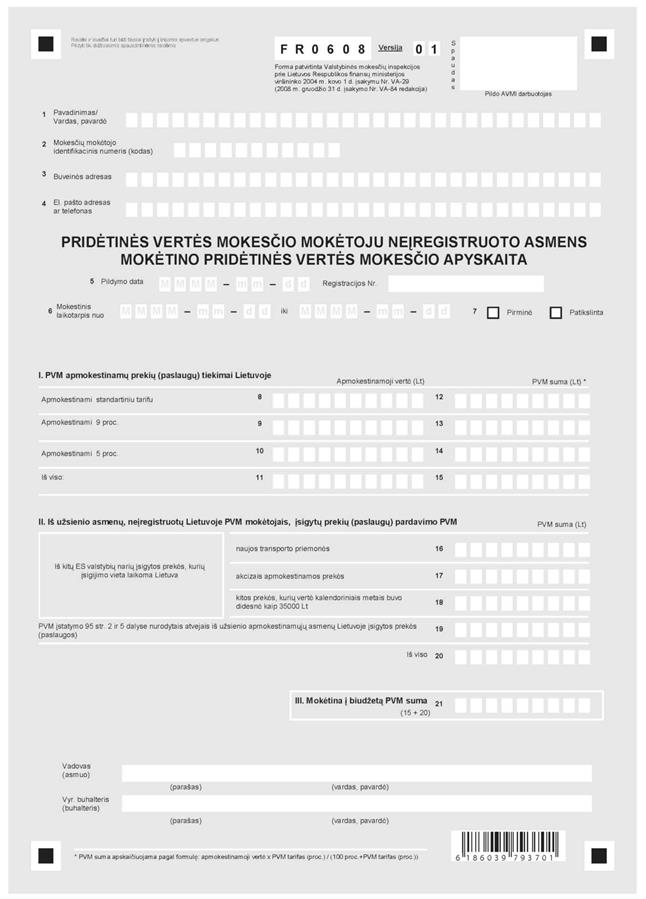

V. PRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJU NEĮREGISTRUOTO ASMENS MOKĖTINO PRIDĖTINĖS VERTĖS MOKESČIO APYSKAITOS FR0608 FORMOS UŽPILDYMAS

1. Asmens duomenų įrašymas

66. FR0608 formos laukelyje „Registracijos Nr.“ įrašomas registracijos numeris pagal FR0608 formą pateikusio asmens nusistatytą dokumentų registravimo tvarką.

67. FR0608 formos 6 laukelyje turi būti nurodomas mokestinis laikotarpis, kurio FR0608 forma teikiama:

67.1. kai pateikiama FR0608 forma, kurioje deklaruojama šalies teritorijoje patiektų prekių ir suteiktų paslaugų bei įsigytų iš kitų valstybių narių prekių (išskyrus naujas transporto priemones ir akcizais apmokestinamas prekes) apskaičiuota PVM suma arba grąžintina iš biudžeto PVM suma, tai šiame FR0608 formos 6 laukelyje turi būti nurodoma to kalendorinio mėnesio, kurio FR0608 forma pateikiama, pirma ir paskutinė diena. Šioje FR0608 formoje nedeklaruojama ir neįtraukiama nuo per mokestinį laikotarpį įsigytų naujų transporto priemonių ir/ar akcizais apmokestinamų prekių apskaičiuota PVM suma, kuri deklaruojama atskiroje FR0608 formoje.

FR0608 forma turi būti pateikta iki kito mėnesio 25 dienos ir iki šios datos mokėtinas PVM turi būti sumokėtas į biudžetą. Pvz., 2013 metų sausio mėnesio PVM apyskaitos šiame laukelyje turi būti nurodoma: nuo 2013-01-01 iki 2013-01-31.

67.2. kai pateikiama FR0608 forma, kurioje deklaruojama iš kitų valstybių narių įsigytų naujų transporto priemonių ar akcizais apmokestinamų prekių apskaičiuota PVM suma, tai šiame FR0608 formos 6 laukelyje turi būti nurodoma konkrečių transporto priemonių ar akcizais apmokestinamų prekių atgabenimo į šalies teritoriją data.

Pagal PVM įstatymo 92 straipsnio 7 dalies nuostatas per 5 darbo dienas nuo šių prekių atgabenimo į šalies teritoriją turi būti pateikta FR0608 forma ir sumokėtas mokėtinas PVM. Todėl jei per 5 dienas asmens iš kitų valstybių narių įsigytos naujos transporto priemones ar akcizais apmokestinamos prekės atgabenamos į šalies teritoriją ne tą pačią dieną, tai turi būti pildoma ir pateikiama kiekvienos dienos atskira FR0608 forma, šiame FR0608 formos 6 laukelyje nurodant tokių prekių atgabenimo į šalies teritorijos dieną, pvz., kai nauja transporto priemonė atgabenta į šalies teritoriją 2013 m. sausio 5 d., tai šiame laukelyje turi būti rašoma nuo 2013-01-05 iki 2013-01-05.

Būtinai turi būti užpildyti FR0608 formos 2 ir 6 laukeliai. Jeigu bent vienas iš šių FR0608 formos laukelių nėra užpildytas, laikoma, kad FR0608 forma nebuvo pateikta.

2. FR0608 formos dalies „I. Prekių (paslaugų) tiekimai“ užpildymas

69. FR0608 formos I dalį turi pildyti:

69.1. Lietuvos Respublikos apmokestinamieji asmenys, privalėję įsiregistruoti PVM mokėtojais, kurie per mokestinį laikotarpį patiekė PVM apmokestinamų prekių (paslaugų), kai bendra atlygio už vykdant ekonominę veiklą šalies teritorijoje patiektas prekes (paslaugas) suma per metus (paskutinius 12 mėnesių) buvo didesnė kaip 155000 Lt. (PVM privalo būti apskaičiuojamas už visas patiektas prekes ir (arba) paslaugas, dėl kurių tiekimo (teikimo) nurodytoji riba buvo viršyta). Skaičiuojant nurodytą 155000 Lt sumą neatsižvelgiama į:

69.1.1. atlygį už prekių tiekimą ir (arba) paslaugų teikimą, kuriam naudojamų prekių ir (arba) paslaugų pirkimo ir (arba) importo PVM pagal PVM įstatymo 62 straipsnio 1 dalies nuostatas negalėtų būti atskaitomas, jeigu apmokestinamasis asmuo būtų PVM mokėtojas;

69.2. užsienio apmokestinamieji asmenys, šalies teritorijoje tiekiantys prekes ir (arba) teikiantys paslaugas, neatsižvelgiant į tai, ar jų atlygis už šią šalies teritorijoje vykdomą ekonominę veiklą viršijo 155 000 Lt sumą, ar ne. Užsienio apmokestinamieji asmenys neprivalo registruotis PVM mokėtojais, jeigu jie šalies teritorijoje vykdo tik šią veiklą:

69.2.3. tiekia tokias prekes ir (arba) teikia paslaugas, už kurias prievolė apskaičiuoti ir sumokėti į biudžetą PVM pagal PVM įstatymo 95 straipsnio 2-4 dalis tenka pirkėjui;

70. FR0608 formos 8 laukelyje nurodoma apmokestinamų taikant standartinį PVM tarifą patiektų prekių ir/ar suteiktų paslaugų apmokestinamoji vertė.

71. FR0608 formos 9 laukelyje nurodoma prekių (paslaugų), PVM įstatyme nustatytais atvejais apmokestinamų taikant lengvatinį 9 procentų PVM tarifą, apmokestinamoji vertė.

72. FR0608 formos 10 laukelyje nurodoma PVM įstatyme nustatytais atvejais apmokestinamų taikant 5 proc. PVM tarifą patiektų prekių ir/ar suteiktų paslaugų apmokestinamoji vertė.

73. FR0608 formos 22 laukelyje turi būti nurodoma:

73.1. PVM įstatymo 41 straipsnyje nurodytais atvejais patiektų ir iš ES teritorijos išgabentų prekių apmokestinamoji vertė;

73.2. PVM įstatymo 49 straipsnio 1 dalyje nurodytais atvejais apmokestinamų taikant 0 proc. PVM tarifą, patiektų prekių apmokestinamoji vertė;

73.3. PVM įstatymo 35 straipsnyje nurodytais atvejais importo PVM neapmokestinamų patiektų kitos valstybės narės PVM mokėtojui prekių apmokestinamoji vertė;

73.4. PVM įstatymo 43 ir 44 straipsniuose nurodytais atvejais patiektų prekių bei suteiktų paslaugų apmokestinamoji vertė;

73.5. PVM įstatymo 45 straipsnyje nurodytų vežimo ir kitų su vežimu susijusių paslaugų apmokestinamoji vertė;

73.6. PVM įstatymo 46 straipsnyje nurodytų draudimo ir finansinių paslaugų, susijusių su prekių eksportu, apmokestinamoji vertė;

73.7. PVM įstatymo 48 straipsnyje nurodytu atveju Europos centrinių bankų sistemai tiekiamo aukso apmokestinamoji vertė;

73.8. PVM įstatymo 51 straipsnyje nurodytais atvejais kilnojamųjų daiktų aptarnavimo (remonto, priežiūros derinimo ir kt.), apdirbimo ir perdirbimo paslaugų, teikiamų už šalies teritorijos ribų įsikūrusiems ir neturintiems šalies teritorijoje padalinio pirkėjams, jeigu šie daiktai buvo įsigyti ar įvežti į ES teritoriją tokiam aptarnavimui, apdirbimui ar perdirbimui atlikti, o vėliau jie bus išgabenti iš ES teritorijos, apmokestinamoji vertė;

73.9. PVM įstatymo 52 straipsnyje nurodytais atvejais atstovavimo (agento) paslaugų apmokestinamoji vertė;

73.10. PVM įstatymo 53 straipsnio 1, 5, 6 ir 10 dalyse nurodytais atvejais patiektų prekių ir/ar suteiktų paslaugų apmokestinamoji vertė;

73.11. PVM įstatymo 42 ir 47 straipsniuose nurodytų patiektų prekių (suteiktų paslaugų) tais šiuose straipsniuose nustatytais atvejais, kai šių prekių tiekėjams (paslaugų teikėjams) apskaičiuotas (sumokėtas) PVM už patiektas prekes (suteiktas paslaugas) ne grąžinamas iš biudžeto, o 0 procentų PVM tarifas šiems sandoriams taikomas iš karto, apmokestinamoji vertė.

Šis 22 laukelis pildomas tik teikiant FR0608 formą už mokestinius laikotarpius, prasidedančius nuo 2013-01-01.

74. FR0608 formos 23 laukelyje turi būti įrašoma PVM įstatymo 58 straipsnio 1 dalies 2 punkte nustatytais atvejais už šalies teritorijos ribų patiektų prekių ir/ar suteiktų paslaugų, kurių pirkimo (importo) PVM atskaitomas, apmokestinamoji vertė.

Šis 23 laukelis pildomas tik teikiant FR0608 formą už mokestinius laikotarpius, prasidedančius nuo 2013 m. sausio 1 dienos.

75. FR0608 formos 11 laukelyje nurodoma visų per mokestinį laikotarpį patiektų prekių ir/ar suteiktų paslaugų, apmokestinamų PVM, apmokestinamoji vertė, kuri apskaičiuojama susumavus 8, 9, 10, 22 ir 23 laukeliuose įrašytas sumas.

76. FR0608 formos 12 laukelyje nurodoma PVM suma, apskaičiuota nuo patiektų prekių ir/ar suteiktų paslaugų, kurios apmokestinamos taikant standartinį PVM tarifą, apmokestinamosios vertės. PVM suma apskaičiuojama pagal formulę: [(FR0608 formos 8 laukelio suma x standartinis PVM tarifas, proc.) / (100 proc. + standartinis PVM tarifas, proc.)].

77. FR0608 formos 13 laukelyje nurodoma PVM suma, apskaičiuota nuo prekių (paslaugų), kurios apmokestinamos taikant 9 procentų PVM tarifą. PVM suma apskaičiuojama pagal formulę: [(FR0608 formos 9 laukelio suma x 9 proc.)/(100 proc.+9 proc.)] .

78. FR0608 formos 14 laukelyje nurodoma PVM suma, apskaičiuota nuo prekių (paslaugų), kurios apmokestinamos taikant 5 procentų PVM tarifą. PVM suma apskaičiuojama pagal formulę:. [(10 laukelio suma x 5 proc.)/ (100 proc.+5 proc.)].

3. FR0608 formos dalies „II. Iš užsienio asmenų, neįregistruotų Lietuvoje PVM mokėtojais, įsigytų prekių (paslaugų) pardavimo PVM“ užpildymas

80. FR0608 formos 16 laukelyje bet kurie juridiniai apmokestinamieji ir neapmokestinamieji asmenys, neįsiregistravę Lietuvos Respublikoje PVM mokėtojais, turi įrašyti taikant standartinį PVM tarifą apskaičiuotą PVM sumą nuo iš kitos valstybės narės įsigytų ir į šalies teritoriją atgabentų naujų transporto priemonių apmokestinamosios vertės (išskyrus patį PVM). Įvežtų naujų transporto priemonių apmokestinamoji vertė apskaičiuojama PVM įstatymo 15 straipsnio 13 dalyje nustatyta tvarka.

81. FR0608 formos 17 laukelyje bet kurie juridiniai apmokestinamieji ir neapmokestinamieji asmenys, neįsiregistravę PVM mokėtojais, turi įrašyti taikant standartinį PVM tarifą apskaičiuotą PVM sumą nuo iš kitos ES valstybės narės įsigytų ir į šalies teritoriją atgabentų akcizais apmokestinamų prekių apmokestinamosios vertės.

82. FR0608 formos 18 laukelyje įrašoma PVM suma, apskaičiuota taikant PVM įstatymo 19 straipsnyje nustatytus PVM tarifus, nuo iš kitos valstybės narės įsigytų ir į šalies teritoriją atgabentų prekių (išskyrus naujas transporto priemones ir akcizais apmokestinamas prekes) apmokestinamosios vertės (neįskaitant PVM, sumokėto ar mokėtino kitoje valstybėje narėje iš kurios prekės atgabentos), atsižvelgiant į Taisyklių 83 punkto nuostatas.

Šią FR0608 formos 18 laukelyje PVM sumą apskaičiuoja PVM įstatymo 711 straipsnio 1 dalies 1 punkte nurodyti PVM mokėtojais neįsiregistravę apmokestinamieji ir juridiniai neapmokestinamieji asmenys, išskyrus atvejus, kai tenkinamos visos šios sąlygos:

82.1. prekes įsigyjantys asmenys yra: