Suvestinė redakcija nuo 2013-02-13 iki 2014-11-27

Įsakymas paskelbtas: Žin. 2004, Nr. 180-6689; Žin. 2012, Nr.47-2325, i. k. 1042055ISAK00VA-186

Nauja redakcija nuo 2012-04-22:

Nr. VA-43, 2012-04-13, Žin. 2012, Nr. 47-2325 (2012-04-21), i. k. 1122055ISAK000VA-43

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

VIRŠININKAS

ĮSAKYMAS

DĖL MOKESČIO PERMOKOS (SKIRTUMO) GRĄŽINIMO

(ĮSKAITYMO)

2004 m. gruodžio 7 d. Nr. VA-186

Vilnius

Vadovaudamasis Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243), Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatymu (Žin., 2007, Nr. 77-3046), Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966; 2011, Nr. 97-4590), 18.11 punktu bei siekdamas užtikrinti tinkamą ir efektyvų mokesčių permokų (skirtumų) grąžinimo (įskaitymo) procesą:

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymu Nr. VA-186

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2013 m. vasario 6 d. įsakymo Nr. VA-11

redakcija)

MOKESČIO PERMOKOS (SKIRTUMO) GRĄŽINIMO (ĮSKAITYMO) TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Mokesčio permokos (skirtumo) grąžinimo (įskaitymo) taisyklės (toliau – Taisyklės) nustato mokesčių mokėtojų prašymų grąžinti (įskaityti) Valstybinės mokesčių inspekcijos administruojamų mokesčių, valstybės rinkliavų ir kitų įmokų, taip pat neadministruojamų, bet į biudžeto pajamų surenkamąją sąskaitą sumokėtų mokesčių ir įmokų (toliau – mokestis), permokas (skirtumus) užpildymo, pateikimo, mokesčių permokos (skirtumo) grąžinimo (įskaitymo) be mokesčių mokėtojo prašymo ir mokesčių apskaitos, susijusios su mokesčio permokos (skirtumo) grąžinimu (įskaitymu), tvarką.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243, toliau – MAĮ), Lietuvos Respublikos pridėtinės vertės mokesčio įstatymu (Žin., 2002, Nr. 35-1271; 2004, Nr. 17-505, toliau – PVM įstatymas), kitais teisės aktais.

3. Taisyklėse vartojamos sąvokos:

Informacinė sistema – Mokesčių apskaitos informacinė sistema (toliau – MAIS), e. VMI portalo autorizuotų elektroninių paslaugų sritis Mano VMI (toliau – Mano VMI).

Mokesčių mokėtojo savivaldybė – savivaldybė, kurios teritorijoje registruota mokesčių mokėtojo buveinė arba nuolatinė gyvenamoji vieta.

4. Kitos Taisyklėse vartojamos sąvokos atitinka mokesčių įstatymuose ir Mokesčių mokėtojo sumokėtų sumų įskaitymo ir mokėjimo prievolių dydžių skirtumo pagal patikslintus mokėjimo prievolių dokumentus tvarkymo taisyklėse, patvirtintose Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 20 d. įsakymu Nr. VA-193 (Žin., 2005, Nr. 1-10; 2011, Nr. 59-2841, toliau – Įskaitymo taisyklės), vartojamas sąvokas.

5. Mokesčio permoka (skirtumas) gali būti įskaityta tik to paties mokesčių mokėtojo mokestinėms prievolėms padengti, išskyrus atvejus, kai:

5.1. neribotos turtinės atsakomybės juridinio asmens savininko (savininkų) permokėtomis mokesčio sumomis dengiamos to neribotos turtinės atsakomybės juridinio asmens mokestinės nepriemokos ir įskaitomi mokesčiai, kurių mokėjimo terminas nepasibaigęs,

5.2. likviduojamo neribotos turtinės atsakomybės juridinio asmens mokesčių permoka (skirtumas) įskaitoma to paties likviduojamo neribotos turtinės atsakomybės juridinio asmens savininko (savininkų) mokestinėms nepriemokoms padengti ir/ar mokesčiams, kurių mokėjimo terminas nepasibaigęs, įskaityti,

5.3. mokestį išskaičiuojančio asmens iš mokesčių mokėtojo išskaičiuota ir sumokėta per didelė pajamų mokesčio suma arba klaidingai išskaičiuotas ir sumokėtas pajamų mokestis įskaitomas to mokesčių mokėtojo mokestinėms prievolėms padengti. Tokiu atveju mokestį išskaičiuojantis asmuo turi patikslinti mokesčio deklaraciją, o mokesčių mokėtojas kartu su FR0781 formos Prašymu grąžinti (įskaityti) mokesčio permoką (skirtumą) (toliau – Prašymas), patvirtintu šiuo įsakymu, kuriuo tvirtinamos Taisyklės, mokesčių administratoriui turi pateikti tinkamai užpildytą Apskaičiuotų ir išmokėtų išmokų, išskaičiuoto ir į biudžetą sumokėto pajamų mokesčio pažymą, kurios pavyzdinė forma pateikta Apskaičiuotų ir išmokėtų išmokų, išskaičiuoto ir į biudžetą sumokėto pajamų mokesčio pažymos pildymo ir išdavimo taisyklių, patvirtintų Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2005 m. gruodžio 21 d. įsakymu Nr. VA-90 (Žin., 2005, Nr. 152-5631; 2010, Nr. 13-665), 1 priede,

5.4. pagal bendrą jungtinės nuosavybės teisę arba pagal bendrą dalinės nuosavybės teisę priklausančio turto vieno iš savininkų sumokėta mokesčio suma įskaitoma to turto mokesčio prievolei, parengtai kito savininko vardu, padengti,

5.5. fizinis asmuo baudžiamojoje byloje atlygina juridiniam asmeniui padarytą žalą, t. y. sumoka juridiniam asmeniui priskaičiuotus mokesčius ir su jais susijusias sumas,

5.6. įskaitomos Mokesčių mokėtojo mokestinės nepriemokos perėmimo taisyklių, patvirtintų Lietuvos Respublikos finansų ministro 2002 m. vasario 25 d. įsakymu Nr. 51 (Žin., 2002, Nr. 22-841; 2004, Nr. 82-2967), nustatyta tvarka perimtos kito mokesčių mokėtojo mokestinės nepriemokos (toliau – perimtos mokestinės nepriemokos),

5.7. fizinis asmuo savo lėšomis sumoka mokestinę prievolę už kitą fizinį asmenį, tačiau mokėjimo prievolės dokumente nenurodo ir/ar klaidingai nurodo fizinio asmens, už kurį sumokama mokestinė prievolė, identifikacinius duomenis (vardas, pavardė, gimimo data ar identifikacinis kodas). Remdamasis mokėjimo dokumente netiksliai ir/ar neteisingai nurodytais duomenimis, mokesčių administratorius sumokėtą įmoką įskaito ją sumokėjusio asmens vardu.

Tokiu atveju mokesčių mokėtojas, klaidingai sumokėjęs įmoką, apskrities valstybinei mokesčių inspekcijai, kurios veiklos teritorijoje yra Mokesčių mokėtojų registre įregistruotas mokesčių mokėtojas (toliau – AVMI), turi pateikti Prašymą klaidingai sumokėtą įmoką įskaityti kito fizinio asmens mokestinei prievolei padengti.

6. Mokestį išskaičiuojančio asmens permokėtos gyventojų pajamų mokesčio sumos, išskyrus klaidingai sumokėtas sumas, gali būti įskaitomos tik gyventojų pajamų mokesčiui bei su juo susijusioms sumoms padengti ir tik tuo atveju, jeigu jos nesusidarė dėl per daug išskaityto gyventojų pajamų mokesčio.

7. Mokesčių mokėtojo mokesčių permoka (skirtumu) negali būti įskaitomos Valstybinio socialinio draudimo įmokos, o Valstybinio socialinio draudimo įmokų permoka negali būti dengiamos kitos mokesčių mokėtojo mokestinės prievolės. Klaidingai į Valstybinės mokesčių inspekcijos biudžeto pajamų surenkamąją sąskaitą sumokėta valstybinio socialinio draudimo įmoka be mokesčių mokėtojo Prašymo negali būti įskaitomos kitos mokesčių mokėtojo mokėjimo prievolės.

8. Neįskaityta mokesčio permoka/skirtumas (visa ar jos dalis) gali būti grąžinta (įskaityta), jeigu ji susidarė ne anksčiau kaip per einamuosius ir prieš juos einančius penkerius kalendorinius metus, skaičiuojant pagal MAĮ 87 straipsnio 13 dalyje nustatytą tvarką. Jeigu per nurodytą laikotarpį mokesčių mokėtojas nepateikia prašymo grąžinti (įskaityti) mokesčio permoką (skirtumą) ir/ar neatlieka veiksmo, liudijančio, kad jis žino apie mokesčio permokos buvimą ir siekia ją susigrąžinti (įskaityti), minėta suma nurašoma iš mokesčių apskaitos dokumentų.

9. Be atskiro mokesčių mokėtojo Prašymo mokesčio permoka (skirtumas):

9.1. įskaitoma:

9.1.1. Valstybinės mokesčių inspekcijos (toliau – VMI) administruojamų mokesčių mokestinėms nepriemokoms padengti Įskaitymo taisyklių nustatyta tvarka,

9.1.2. muitinės administruojamų mokesčių mokestinėms nepriemokoms padengti, taip pat padengti mokesčių mokėtojo skolas, jei mokesčių mokėtojas turi laiku negrąžintų skolų valstybei pagal paskolas iš valstybės vardu pasiskolintų lėšų ar pagal paskolas, dėl kurių kreditoriams suteikta valstybės garantija, Mokesčių permokos įskaitymo mokesčių nepriemokai ir skoloms valstybei padengti taisyklių įgyvendinimo tvarkos, patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko ir Muitinės departamento prie Lietuvos Respublikos finansų ministerijos generalinio direktoriaus 2004 m. lapkričio 23 d. įsakymu Nr. VA-182/1B-1042 (Žin., 2004, Nr. 174-6469; 2009, Nr. 35-1371), nustatyta tvarka,

II. PRAŠYMO GRĄŽINTI (ĮSKAITYTI) MOKESČIO PERMOKĄ (SKIRTUMĄ) PATEIKIMAS

10. Prašymas teikiamas AVMI tais atvejais, kai norima:

10.1. VMI administruojamų mokesčių permoka (skirtumu) įskaityti:

10.1.1. VMI administruojamus deklaruojamus ir nedeklaruojamus mokesčius, kurių mokėjimo terminas nepasibaigęs, padengti mokestines nepriemokas, kai Įskaitymo taisyklių nustatyta tvarka įskaitymas automatiškai nevykdomas, tai yra: atskirais įmokų kodais mokamų deklaruojamų mokesčių įmokos įskaitomos tik to mokesčio prievolėms padengti, todėl be mokesčių mokėtojo Prašymo šių mokesčių permoka nedengiamos kitų mokesčių mokestinės prievolės,

10.1.2. muitinės administruojamus mokesčius, kurių mokėjimo terminas nepasibaigęs, ir/ar padengti mokestines nepriemokas,

10.2. VMI neadministruojamų mokesčių, baudų ir kitų įmokų, mokamų į VMI biudžeto pajamų surenkamąsias sąskaitas, grąžintinas sumas įskaityti mokesčių mokėtojo mokestinėms nepriemokoms padengti,

10.3. įskaityti per dideles ar klaidingai sumokėtas pinigų sumas į kitas (ne į biudžeto pajamų surenkamąsias sąskaitas) VMI banko sąskaitas, nurodytas Įskaitymo taisyklėse (toliau – kitos VMI banko sąskaitos),

10.4. kad būtų grąžinta VMI administruojamų deklaruojamų ir nedeklaruojamų mokesčių permoka (skirtumas),

11. Šis Prašymas nenaudojamas, kai teisės norminiuose aktuose numatyta kita teiktino prašymo forma arba prašant grąžinti banko ar antstolių klaidingai pervestas pinigų sumas.

12. Prašymas gali būti teikiamas:

12.1. raštu (tiesiogiai įteikiamas AVMI valstybės tarnautojui ar darbuotojui, dirbančiam pagal darbo sutartį ir gaunančiam darbo užmokestį iš Lietuvos Respublikos valstybės biudžeto (toliau – valstybės tarnautojas ar darbuotojas) ar atsiunčiamas paštu į AVMI jos skelbiamais adresais,

13. Teikiant Prašymą raštu, turi būti pateikta tinkamai užpildyta popierinė Prašymo forma ir jos priedai. VMI prie FM interneto svetainėje (nauja.vmi.lt) yra pateikta atitinkama Prašymo forma pildyti raštu.

Elektroniniu būdu per Mano VMI pateiktas Prašymas turi būti sudarytas taip, kad VMI valstybės tarnautojas ar darbuotojas galėtų atpažinti elektroninį dokumentą, atidaryti ir apdoroti jį VMI informacinėje sistemoje, atpažinti Prašymo turinį bei identifikuoti Prašymą pateikusį asmenį.

14. Jei mokesčių mokėtojas pateikia rašytinį Prašymą tiesiogiai ar atsiunčia paštu, tuomet VMI valstybės tarnautojas ar darbuotojas, nedelsdamas pateikia (jeigu Prašymas pateikiamas tiesiogiai) arba per 2 darbo dienas nuo Prašymo gavimo AVMI Prašyme nurodytu mokesčių mokėtojo adresu išsiunčia (jei Prašymas gautas paštu) spaudu pažymėtą Prašymo kopiją. Spaude turi būti nurodyta priėmusio Prašymą VMI valstybės tarnautojo ar darbuotojo padalinio pavadinimas, priėmimo data, registracijos numeris, vardas, pavardė, pareigos. Jei VMI informacinėje sistemoje ar rašytiniu būdu pateiktame Prašyme yra mokesčių mokėtojo kontaktiniai duomenys ryšiui palaikyti (elektroninio pašto adresas ar faksas) ir mokesčių mokėtojas išreiškia pageidavimą informaciją apie Prašymo pateikimo būseną gauti elektroniniu paštu ar faksu, tuomet informacinis pranešimas mokesčių mokėtojui siunčiamas šiomis informacinio ryšio priemonėmis VMI prie FM nustatyta tvarka.

Mokesčių mokėtojas, pateikęs Prašymą elektroniniu būdu per Mano VMI, informuojamas apie Prašymo pateikimą ir jo nagrinėjimo eigą elektroniniu pranešimu Mano VMI vartotojo srityje ir jo nurodytu elektroninio pašto adresu VMI prie FM nustatyta tvarka.

15. Prašymo gavimo data laikoma:

15.1. kai Prašymas įteikiamas tiesiogiai VMI valstybės tarnautojui ar darbuotojui – jo įteikimo diena,

16. Kartu su Prašymu turi būti pateikiami Prašymui grąžinti (įskaityti) mokesčio permoką (skirtumą) išnagrinėti ir sprendimui priimti reikalingi papildomi dokumentai/duomenys ar jų kopijos, pagrindžiantys VMI administruojamų mokesčių permokos (skirtumo) susidarymą ir/ar patvirtinantys VMI neadministruojamų mokesčių, baudų ir kitų įmokų sumokėjimą, kuriuos pagal galiojančius teisės aktus privalo pateikti mokesčių mokėtojas.

Papildomi dokumentai ar jų kopijos gali būti pateikti: tiesiogiai ( įteikiami VMI valstybės tarnautojui ar darbuotojui), paštu ar elektroniniu būdu per Mano VMI.

Elektroniniu būdu teikiamų papildomų dokumentų ir jų priedų kopijos turi atitikti papildomiems dokumentams (priedams) keliamus formato ir dydžio reikalavimus.

Teikiant papildomų dokumentų ir jų priedų kopijas, papildomai dokumento originalo teikti nereikia, išskyrus tuos atvejus, kai VMI valstybės tarnautojas ar darbuotojas, nagrinėjantis Prašymą, to paprašo.

Tačiau Prašymui nagrinėti reikalingų dokumentų ir/ar duomenų pateikti neprivaloma, jei Prašymą nagrinėjantis VMI valstybės tarnautojas ar darbuotojas gali gauti visą su Prašymo nagrinėjimu susijusią informaciją iš VMI informacinėje sistemoje turimų duomenų ar struktūrinių padalinių ir kitų valstybės institucijų.

17. Prašymas turi būti užpildytas ir pateiktas, laikantis Taisyklėse nustatytų reikalavimų. Jei pateiktame Prašyme įrašyti duomenys yra neteisingi ir/ar netikslūs, ar nustatoma, kad mokesčių mokėtojas yra nepateikęs jam privalomų teikti dokumentų/duomenų, kuriuos pagal galiojančius teisės aktus privalo pateikti mokesčių mokėtojas, taip pat trūksta duomenų sprendimui priimti, VMI valstybės tarnautojas ar darbuotojas, vadovaudamasis MAĮ 87 straipsnio 6 dalimi, ne vėliau nei per 10 kalendorinių dienų po Prašymo gavimo jį pateikusiam asmeniui Prašyme nurodytu gyvenamosios vietos Mokesčių mokėtojų registre įregistruotu adresu korespondencijai gauti ar buveinės (biuro) adresu/elektroninio pašto adresu, ar per Mano VMI išsiunčia pranešimą, kuriame nurodo, kokie duomenys/dokumentai turi būti pateikti papildomai (tokiame pranešime nurodoma, iki kada turi būti pateikti duomenys/dokumentai), arba informuoja, kad Prašymas nebus nagrinėjamas ir pateikia priežastis.

18. Per pranešime nurodytą laiką mokesčių mokėtojui nepateikus reikalaujamų dokumentų/duomenų, Prašymas paliekamas nenagrinėtas. Informacinėje sistemoje pažymima, dėl kokių priežasčių Prašymas nenagrinėjamas, ir apie tai informacinėje sistemoje turimais pateikėjo kontaktais informuojamas mokesčių mokėtojas.

Prašymas nenagrinėjamas ir tuo atveju, kai negalima identifikuoti Prašymą pateikusio asmens (Mokesčių mokėtojų registre įregistruoto mokesčių mokėtojo pavadinimas ar vardas ir pavardė, asmens kodas neatitinka Prašyme įrašytų duomenų). Tokiu atveju VMI valstybės tarnautojas ar darbuotojas pagal galimybes (Prašyme nurodytais kontaktais ryšiui palaikyti ar paštu pagal buveinės (gyvenamosios vietos) adresą, ar elektroniniu būdu) apie tai informuoja Prašymą pateikusį asmenį.

III. PRAŠYMO GRĄŽINTI (ĮSKAITYTI) MOKESČIO PERMOKĄ (SKIRTUMĄ) UŽPILDYMAS

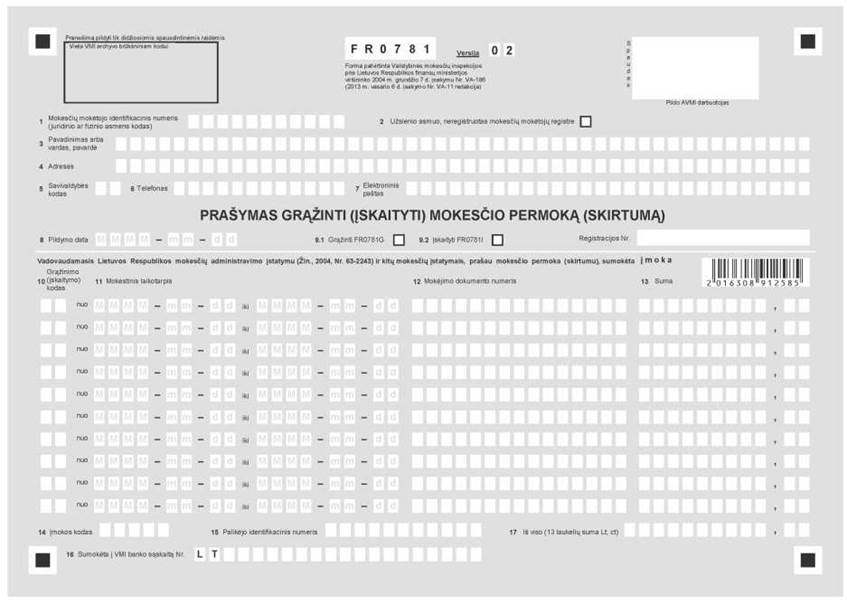

19. Mokesčių mokėtojas, prašantis grąžinti (įskaityti) skirtingais įmokų kodais sumokėtų mokesčių permoką (skirtumą), užpildo atskirus Prašymus.

20. Rašytiniu būdu Prašymas užpildomas:

20.2. didžiosiomis spausdintinėmis raidėmis ir/ar skaičiais tam skirtuose langeliuose, pradedant nuo kairės laukelio pusės, nepažeidžiant nurodytų laukų linijų,

21. Mokesčių mokėtojas, pageidaujantis susigrąžinti mokesčio permoką (skirtumą) ir/ar įskaityti permoką (skirtumą) kitoms mokestinėms prievolėms padengti, Prašymo 9.1 laukelyje „Grąžinti FR0781G“ ir/ar 9.2 laukelyje „Įskaityti FR0781 Į“ turi pažymėti, kokie Prašymo priedai pridedami, ir atitinkamam priedui žymėti skirtame laukelyje įrašyti „X“ ženklą.

22. Prašymo 1 laukelyje „Mokesčių mokėtojo identifikacinis numeris“ įrašomas mokesčių mokėtojo identifikacinis numeris (kodas), kuris turi būti pakartotinai įrašomas Prašymo priedų 1 laukelyje:

23. Prašymo 2 laukelyje „Užsienio asmuo, neregistruotas mokesčių mokėtojų registre“ įrašomas „X“ ženklas, kuris pakartotinai įrašomas Prašymo priedų 2 laukelyje. Šį laukelį privalo užpildyti užsienio valstybės piliečiai, neregistruoti mokesčių mokėtojų registre.

24. Prašymo 3 laukelyje „Pavadinimas arba vardas, pavardė“ įrašomas mokesčių mokėtojo pavadinimas arba vardas, pavardė.

25. Prašymo 4 laukelyje „Adresas“ įrašomas Mokesčių mokėtojų registre ir/ar Gyventojų registre juridinio asmens įregistruotas adresas korespondencijai gauti ar buveinės (biuro) adresas arba fizinio asmens nuolatinės gyvenamosios vietos adresas.

26. Prašymo 5 laukelyje „Savivaldybės kodas“ įrašomas mokesčių mokėtojo savivaldybės kodas. Savivaldybių kodai nurodyti Prašymo formoje, jei teikiamas popierinis Prašymo variantas.

27. Prašymo 6 laukelyje „Telefonas“ įrašomas mokesčių mokėtojo, teikiančio Prašymą, telefono ar fakso kodas ir numeris, jei mokesčių mokėtojas šiomis ryšio priemonėmis disponuoja.

28. Prašymo 7 laukelyje „Elektroninis paštas“ įrašomas mokesčių mokėtojo, teikiančio Prašymą, elektroninio pašto adresas, jei tokį turi.

29. Prašymo 8 laukelyje „Užpildymo data“ įrašoma Prašymo užpildymo data, kuri pakartotinai įrašoma visuose Prašymo lapuose/prieduose, 8 laukelyje.

30. Laukelyje „Registracijos Nr.“ įrašomas Prašymo registracijos numeris pagal Prašymą užpildančio mokesčių mokėtojo nusistatytą dokumentų registravimo tvarką.

31. Prašymo 10 laukelyje „Grąžinimo (įskaitymo) kodas“ įrašoma mokesčių įstatymais ar kitais teisės aktais nustatytas mokesčio permokos (skirtumo) grąžinimo (įskaitymo) pagrindo kodas. Permokos (skirtumo) grąžinimo (įskaitymo) pagrindai ir jų kodai pateikti Prašymo formoje. Jeigu permokos (skirtumo) grąžinimo (įskaitymo) atvejis nenumatytas, nurodomas kitos priežasties kodas, t. y. „20“.

Tačiau, jei prašoma grąžinti (įskaityti) PVM skirtumą pagal PVM įstatymo 91 straipsnio 2, 3 ir 5 dalių nuostatas, 10 laukelyje privaloma įrašyti vieną iš grąžinimo (įskaitymo) pagrindų kodų: „01“, „02“, „03“, „04“, „05“, „06“, „07“, „08“, „09“.

32. Prašymo 11 laukeliuose „Mokestinis laikotarpis“ įrašomi mokestiniai laikotarpiai, per kuriuos pagal skirtingas grąžinimo (įskaitymo) priežastis susidarė prašoma grąžinti (įskaityti) tuo pačiu įmokos kodu sumokėta mokesčių permoka (skirtumas), arba įrašoma atlikto mokėjimo data. Kiekvienas mokestinis laikotarpis, per kurį susidarė konkreti prašoma susigrąžinti ir/ar įskaityti mokesčio permokos (skirtumo) suma, įrašomas į atskirą Prašymo 11 laukelio eilutę.

Kai prašoma grąžinti (įskaityti) klaidingai pervestą sumą, nedeklaruojamo mokesčio permoką arba VMI neadministruojamo mokesčio, baudos ar kitos įmokos per didelę sumokėtą sumą, dalyse „nuo“ ir „iki“ įrašoma ta pati sumokėjimą patvirtinančio dokumento data.

33. Kai prašoma grąžinti (įskaityti) VMI administruojamo nedeklaruojamo ar neadministruojamo mokesčio permoką arba klaidingai pervestą sumą, baudos ar kitos įmokos per didelę sumokėtą sumą bei į kitas VMI banko sąskaitas sumokėtas įmokas, 12 laukelyje „Mokėjimo dokumento numeris“ įrašomas mokėjimo dokumento numeris.

34. Prašymo 13 laukelyje „Suma“ įrašoma pagal nurodytą pagrindą ir per nurodytą konkretų mokestinį laikotarpį susidariusi mokesčio permokos (skirtumo) suma, kurią (visą ar jos dalį) prašoma grąžinti (įskaityti), arba 33 punkte nurodytos grąžintinos (įskaitytinos) įmokos suma.

35. Prašymo14 laukelyje „Įmokos kodas“ įrašomas mokesčio įmokos kodas. Įmokų kodai patvirtinti Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko ir Muitinės departamento prie Lietuvos Respublikos finansų ministerijos generalinio direktoriaus bendru 2003 m. vasario 26 d. įsakymu Nr. V-57/1B-160 „Dėl mokesčių, rinkliavų ir kitų įmokų į Lietuvos Respublikos valstybės biudžetą, savivaldybių biudžetus bei valstybės pinigų fondus kodų sąrašo“ (Žin., 2003, Nr. 23-982; 2011, Nr. 55-2686).

Jeigu mokestis, kurio permoką prašoma grąžinti, buvo sumokėtas į savivaldybės biudžetą, šiame laukelyje turi būti nurodomas penkiaženklis mokesčio įmokos kodas, kurio paskutiniai du skaičiai atitinka savivaldybės, į kurios biudžetą buvo sumokėta įmoka, kodą.

36. Jei Prašymo 10 laukelyje įrašytas permokos (skirtumo) grąžinimo (įskaitymo) pagrindo kodas Nr. 19 („Grąžintina palikėjo permokos (skirtumo) suma“), tai Prašymo 15 laukelyje „Palikėjo identifikacinis numeris“ įrašomas palikėjo identifikacinis kodas arba užsienio valstybės piliečio identifikacinis kodas, arba kitas identifikacinis numeris, nurodytas asmens tapatybę patvirtinančiame dokumente, o Prašymo 18 laukelyje įrašomi žodžiai „Paveldėjimo dokumentai“. Tokiu atveju teikiant Prašymą, turi būti pateikti ir paveldėjimo faktą pagrindžiantys dokumentai.

Jeigu paveldėtojas pageidauja susigrąžinti palikėjo mokesčio permoką (skirtumą) ar kitas palikėjo klaidingai ar per dideles sumokėtas įmokas ir Prašymą pageidauja pateikti per Mano VMI, tuomet Prašymui užpildyti Mano VMI paslaugų srityje „Mokesčių permokos (skirtumo) grąžinimas/įskaitymas“ reikia pasirinkti užpildymo tipą „Mokesčio grąžinimas (įskaitymas), nepasirenkant duomenų iš apskaitos kortelės“.

37. Kai prašoma grąžinti į kitas VMI banko sąskaitas (VMI akcizų užstatų, valstybei perduotino turto depozitinę, išieškotų sumų užsienio valstybėms) klaidingai ar per dideles sumokėtas mokesčių sumas, ar kitas įmokas, 16 laukelyje „Sumokėta į VMI banko sąskaitą Nr.“ įrašoma VMI banko sąskaitos, į kurią buvo sumokėtas mokestis ar kita įmoka, numeris.

Jeigu mokestinė prievolė buvo sumokėta į VMI biudžeto pajamų surenkamąją sąskaitą, 16 laukelio užpildyti nereikia.

Jeigu mokesčių mokėtojas dėl šios priežasties pageidauja pateikti Prašymą per Mano VMI, tuomet reikia pasirinkti Prašymo užpildymo tipą „Mokesčio grąžinimas (įskaitymas), nepasirenkant duomenų iš apskaitos kortelės“.

38. 17 laukelyje „Iš viso (13 laukelių suma Lt, ct)“ įrašoma visa prašoma grąžinti (įskaityti) suma, t. y. įrašoma 13 laukelių bendra suma. Prašymo 17 laukelis užpildomas ir tais atvejais, kai prašoma grąžinti (įskaityti) suma įrašyta tik viename 13 laukelyje.

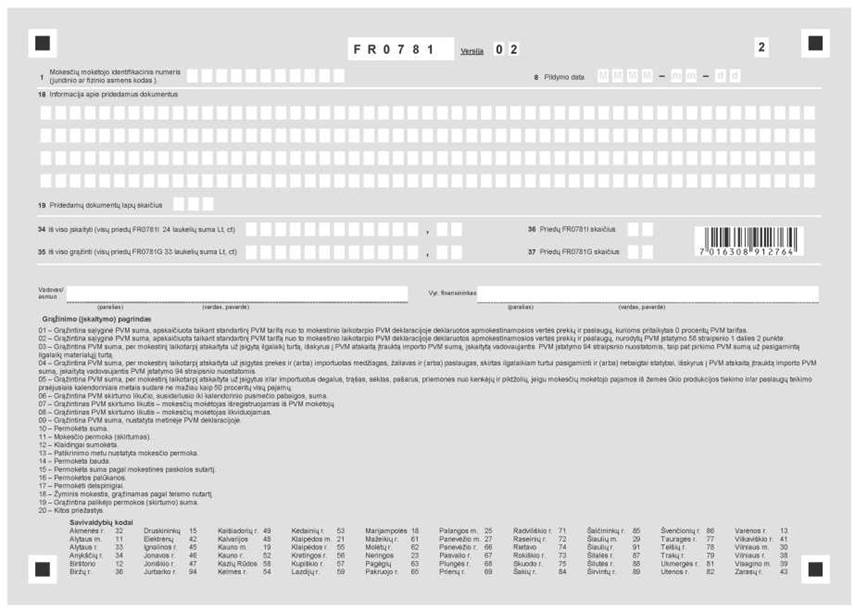

39. Kartu su Prašymu mokesčių mokėtojas pagal Taisyklių 16 punkto nuostatas pateikia mokesčių įstatymuose ar kituose teisės aktuose nustatytus pateikti dokumentus (ar jų kopijas), pagrindžiančius permokos (skirtumo) susidarymą. Jų rekvizitus (dokumento pavadinimą, datą ir numerį) įrašo Prašymo 18 laukelyje „Informacija apie pridedamus dokumentus“ bei Prašymo 19 laukelyje „Pridedamų dokumentų lapų skaičius“ įrašo pridedamų dokumentų lapų skaičių.

Kai prašoma grąžinti (įskaityti) sumokėtą per didelę nedeklaruojamo mokesčio dalį arba klaidingai pervestą sumą, 18 ir 19 laukeliuose duomenų apie sumokėjimą patvirtinantį dokumentą nurodyti bei pateikti nereikia, jei šie duomenys yra nurodomi Prašymo 11, 12, 13 laukeliuose.

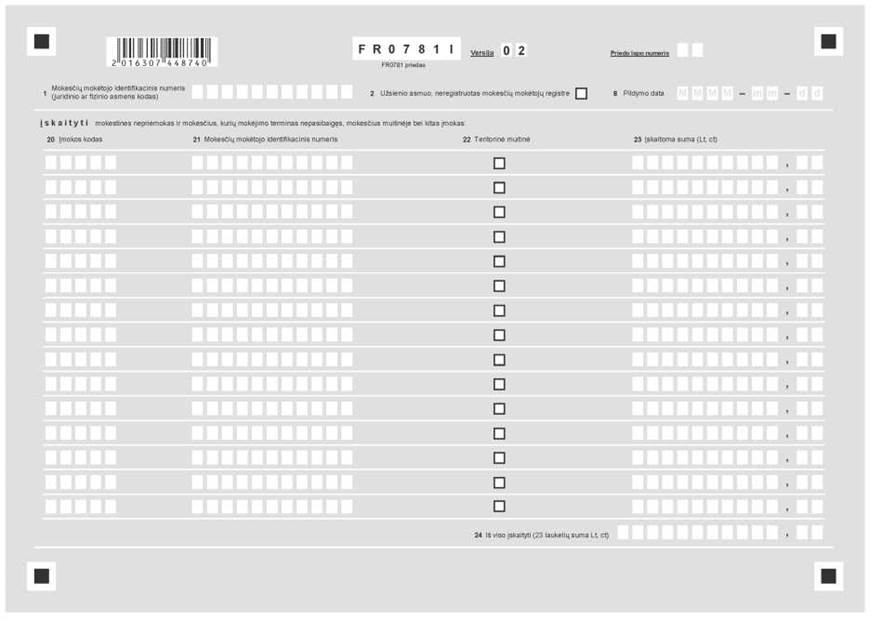

40. Norint įskaityti mokesčio permoką (skirtumą) kitoms mokestinėms prievolėms padengti, užpildomas Prašymo formos priedas FR0781 Į, kur:

40.1. Prašymo 20 laukelyje „Įmokos kodas“ įrašoma permokos (skirtumo) suma ar sumokėta įmoka prašomos padengti mokėjimo prievolės įmokos kodas arba VMI administruojamo nedeklaruojamo ar neadministruojamo mokesčio, baudos ar kitos įmokos kodas.

Jei prašoma įskaityti mokesčius muitinėje, muitinės administruojamų mokesčių įmokos kodo nurodyti neprivaloma,

40.2. kai Taisyklių 5.1–5.7 punktuose nurodytais atvejais mokesčio permoka prašoma įskaityti kito mokesčių mokėtojo mokestinėms nepriemokoms padengti, Prašymo 21 laukelyje „Mokesčių mokėtojo identifikacinis numeris“ įrašomas mokesčių mokėtojo, kuriam norima įskaityti mokesčio permoką (skirtumą), identifikacinis numeris (kodas) arba fizinio asmens – Lietuvos Respublikos piliečio – identifikacinis kodas, arba užsienio valstybės piliečio identifikacinis kodas, arba kitas identifikacinis numeris (kodas), nurodytas asmens tapatybę patvirtinančiame dokumente,

40.3. Prašymo 22 laukelis „Teritorinė muitinė“ pažymimas „X“ ženklu, kai prašoma įskaityti mokesčius muitinėje,

40.5. 24 laukelyje „Iš viso įskaityti (23 laukelių suma)“ įrašoma visa prašoma įskaityti suma, t. y. įrašoma 23 laukelių bendra suma. Prašymo 24 laukelis užpildomas ir tais atvejais, kai prašoma įskaityti suma įrašyta tik viename 23 laukelyje.

Jeigu prašomos įskaityti mokestinės prievolės ir įmokos netelpa viename Prašymo FR0781 Į priede, tai užpildomas šio priedo kitas lapas. Prašymo priedų FR0781 Į visų 24 laukelių suma įrašoma Prašymo 34 laukelyje „Iš viso įskaityti (visų priedų FR0781 Į 24 laukelių suma)“.

Tokiu atveju Prašymo 36 laukelyje „Priedų FR0781 Į skaičius“ įrašomas šio priedo lapų skaičius.

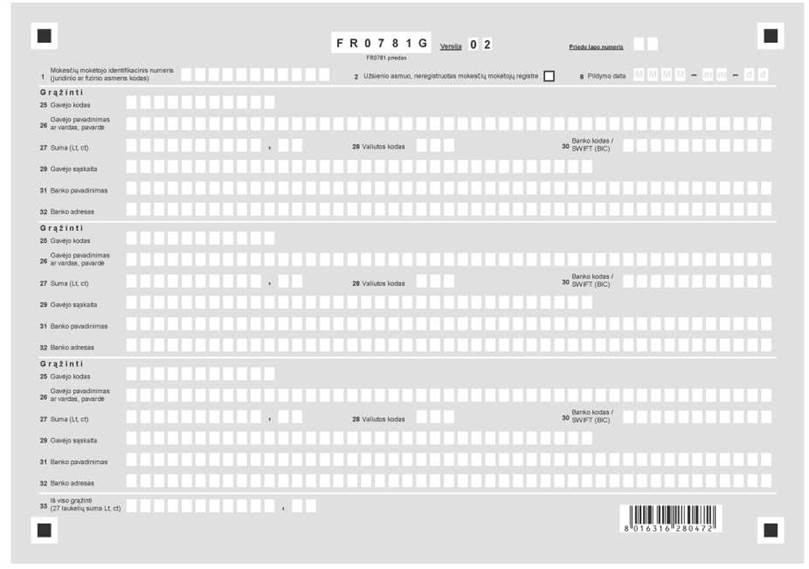

41. Prašymo formos FR0781 G priedas užpildomas:

41.1. kai grąžinimo dalyje prašoma grąžinti Permokos (skirtumo) suma arba klaidingai ar per didelės sumokėtos kitos įmokos prašoma grąžinti suma, Prašymo 25 laukelyje „Gavėjo kodas“ įrašoma gavėjo identifikacinis numeris (kodas), 26 laukelyje „Gavėjo pavadinimas ar vardas, pavardė“ – grąžintinos sumos gavėjo pavadinimas arba vardas, pavardė, 27 laukelyje „Suma (Lt, ct)“ – gavėjui pervedama suma Lietuvos nacionaline valiuta, 28 laukelyje „Valiutos kodas“ – nurodomas sąskaitos banke raidinis valiutos kodas (pavadinimas), jei pinigines lėšas mokesčių mokėtojas nori susigrąžinti užsienio valiuta į sąskaitą, esančią užsienio valstybėje), 29 laukelyje „Gavėjo sąskaita“ – jo banko sąskaita. Sąskaita turi būti nurodoma IBAN (tarptautinis banko sąskaitos numeris) formatu, 30 laukelyje „Banko kodas/SWIFT (BIC)“ – banko kodas. Tačiau, jei grąžinama į sąskaitą, esančią užsienio banke, 30 laukelyje turi būti nurodytas banko SWIFT(BIC) kodas (banko identifikacinis numeris naudojamas tarptautiniams pinigų pervedimams), jeigu jo neturi – kitas banko kodas, 31 laukelyje „Banko pavadinimas“ – banko pavadinimas ir 32 laukelyje „Banko adresas“ – banko adresas (adresas nurodomas tik tuo atveju, jei pinigines lėšas mokesčių mokėtojas nori susigrąžinti į sąskaitą, esančią užsienio valstybėje),

41.2. jeigu prašoma grąžinti suma turėtų būti pervesta keliems gavėjams, tai: Prašymo 25 laukelyje įrašoma kito gavėjo identifikacinis numeris (kodas), 26 – kito gavėjo pavadinimas arba vardas, pavardė, 27 – kitam gavėjui pervedama suma, 28 – sąskaitos valiutos kodas, jei pinigines lėšas prašoma grąžinti užsienio valiuta į sąskaitą, esančią užsienio valstybėje, 29 – jo banko sąskaita IBAN formatu, 30 – banko kodas ar SWIFT (BIC) banko kodas (jei grąžinama į sąskaitą, esančią užsienio banke), 31 – banko pavadinimas, 32 – banko adresas, jei sąskaita atidaryta užsienio valstybėje,

41.3. kai neįskaitytas mokesčio permokos (skirtumo) likutis Taisyklių 42 punkte nurodytais atvejais grąžinamas kitam asmeniui, Prašymo 25 laukelyje įrašomas grąžinamos sumos gavėjo identifikacinis numeris (kodas), Prašymo 26 laukelyje – pavadinimas ar vardas, pavardė, 27 – gavėjui pervedama suma, 28 – sąskaitos valiutos kodas, jei pinigines lėšas prašoma grąžinti į sąskaitą, esančią užsienio valstybėje, 29 – grąžinamos sumos gavėjo sąskaitos numeris IBAN formatu, 30 – banko kodas arba SWIFT (BIC) kodas (jei grąžinama į sąskaitą esančią užsienio banke), 31 – banko pavadinimas ir 32 – banko adresas, jei sąskaita atidaryta užsienio valstybėje,

41.4. visa prašoma grąžinti suma įrašoma 33 laukelyje „Iš viso grąžinti (27 laukelių suma)“. Į šį laukelį įrašoma prašoma grąžinti suma ir tuo atveju, kai gavėjas yra vienas.

Jeigu prašomos susigrąžinti mokestinės prievolės ar klaidingai sumokėtos įmokos netelpa Prašymo FR0781 G priede, tai užpildomas šio priedo kitas lapas. Prašymo priedų FR0781 G visų 33 laukelių sumos įrašomos Prašymo 35 laukelyje „Iš viso grąžinti (visų priedų FR0781 G 33 laukelių suma Lt, ct)“.

Tokiu atveju Prašymo 37 laukelyje „Priedų FR0781 G skaičius“ įrašomas Prašymo priedų FR0781 G lapų skaičius.

42. Neįskaitytas mokesčio permokos (skirtumo) likutis grąžinamas tik į mokesčių mokėtojo sąskaitą arba į Prašyme nurodytą jo filialo, atstovybės, nuolatinės buveinės ar fiskalinio agento sąskaitą, išskyrus atvejus, kai:

42.1. grąžinamos įmokos asmenims, sumokėjusiems išieškotas sumas pagal vykdomuosius dokumentus iš darbuotojų darbo užmokesčio ar pensijų,

42.4. mokesčio permoka (skirtumas) grąžinama fizinio asmens įgaliotam asmeniui, tuomet Prašymo 18 laukelyje turi būti nurodoma įgaliojimo data ir numeris bei pridedamas atitinkamai patvirtintas įgaliojimas arba Lietuvos Respublikos teisės aktų nustatyta tvarka patvirtinta įgaliojimo kopija.

Jei Prašymą teikia užsienio juridinio asmens, Lietuvos Respublikoje registruoto PVM mokėtoju, atstovas, tai Prašymo 18 laukelyje turi būti nurodytas atstovavimą patvirtinančio dokumento pavadinimas, data, numeris ir prie Prašymo pridedamas atstovavimą patvirtinantis dokumentas ar jo kopija,

42.7. pervedama į antstolio nurodytą sąskaitą pagal jo patvarkymą areštuota mokesčio permokos (skirtumo) suma,

42.8. grąžinamos įmokos į kito fizinio asmens banko sąskaitą. Tokiu atveju:

42.8.1. fizinis asmuo, pageidaujantis grąžinti mokesčio permoką (skirtumą) į kito fizinio asmens sąskaitą, kreipiasi į AVMI tiesiogiai su Prašymu ir pateikia asmens tapatybę patvirtinančius dokumentus (pasas ar asmens tapatybės kortelė), kuriuos VMI valstybės tarnautojas ar darbuotojas privalo patikrinti, ir asmens dokumento kopiją, kaip papildomą dokumentą, prisegti prie Prašymo,

42.8.2. jeigu fizinis asmuo Prašymą grąžinti mokesčio permoką (skirtumą) į kito asmens banko sąskaitą pateikia per Mano VMI, tuomet su Prašymu, kaip papildomas dokumentas, turi būti pateikta asmens tapatybę patvirtinančio dokumento (pasas ar asmens tapatybės kortelė) kopija,

42.8.3. fizinio asmens permoka (skirtumas) gali būti grąžinta į kito fizinio asmens sąskaitą, kai, vadovaujantis MAĮ 102 straipsnio nustatyta tvarka, nėra duotas nurodymas iš Prašymą teikiančio asmens banko sąskaitos (sąskaitų) nutraukti piniginių lėšų išmokėjimą ir pervedimą bei, vadovaujantis MAĮ 106 straipsnio 1dalies 1 punktu, nėra vykdomas mokestinės nepriemokos priverstinis išieškojimas iš banko sąskaitoje (sąskaitose) esančių piniginių lėšų,

42.9. pervedama mokesčių mokėtojo permoka (skirtumas) bankui pagal faktoringo sutartį. Tokiu atveju prie Prašymo turi būti pateikti tai patvirtinantys dokumentai (verslo subjekto Pranešimas apie banko ir to verslo subjekto sudarytą faktoringo sutartį, o VMI prie FM nustatyta tvarka vizuotas sutikimas pervesti susidariusią mokesčio permoką (skirtumą) į Pranešime nurodytą banko sąskaitą)

43. Kai likviduojamam juridiniam asmeniui uždarius sąskaitas banke, nustatoma mokesčio permoka (skirtumas), permokėtoji suma gali būti grąžinta į juridinio asmens likvidatoriaus sąskaitą/neribotos turtinės atsakomybės asmens savininko asmeninę sąskaitą. Prašymo 25 laukelyje reikia nurodyti juridinio asmens likvidatoriaus/neribotos turtinės atsakomybės asmens savininko identifikacinį numerį (kodą), 26 laukelyje – likvidatoriaus pavadinimą/neribotos turtinės atsakomybės asmens savininko vardą, pavardę, 27 laukelyje – gavėjui pervedamą sumą, 29 laukelyje – juridinio asmens likvidatoriaus/neribotos turtinės atsakomybės juridinio asmens savininko banko sąskaitą, 30 laukelyje – banko kodą, 31 laukelyje – banko pavadinimą.

44. Užpildytą rašytinį Prašymą turi pasirašyti:

44.1. mokesčių mokėtojas arba Prašymą pateikusio mokesčių mokėtojo atstovas (vadovas ir vyriausiasis buhalteris (buhalteris), įgaliotas asmuo arba neribotos civilinės atsakomybės juridinio asmens savininkas ir nurodo savo vardą, pavardę,

44.2. likviduojamo juridinio asmens Prašymą turi pasirašyti juridinio asmens likvidatorius, o mokesčių mokėtojų, kuriems iškeltos bankroto bylos (arba bankroto procedūros vykdomos ne teismo tvarka), Prašymą pasirašo teismo (ar kreditorių) paskirtas administratorius ar jo įgaliotas asmuo ir nurodo savo vardą, pavardę.

44.3. elektroniniu būdu teikiamas Prašymas tvirtinamas, kai pasirašo Mano VMI vartotojas, kuriam suteikta teisė patvirtinti savo ar atstovaujamo asmens (mokesčių mokėtojo) dokumentus kvalifikuotu elektroniniu parašu arba kitu būdu, nurodytu Dokumentų teikimo elektroniniu būdu taisyklėse, patvirtintose Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2010 m. liepos 21 d. įsakymu Nr. VA-83 (Žin., 2010, Nr. 90-4800), ir užtikrinančiu Prašymą pateikusio mokesčių mokėtojo tapatybę.

45. Jei mokesčių mokėtojas pateikia Prašymą Taisyklių 12.1 punkte nurodytu būdu ir nustato, kad pateikė ne visą informaciją, ar ją pateikė klaidingai, turi pateikti laisvos formos prašymą panaikinti anksčiau pateiktą Prašymą ir pateikti naują Prašymą.

Jei Prašymas buvo pateiktas Taisyklių 12.2 punkte nurodytu būdu, tai pateiktas klaidingas Prašymas/paslauga turi būti atšaukta (jei Prašymas dar nebuvo įvykdytas). Mokesčių mokėtojas per Mano VMI turi pateikti prašymą atsisakyti paslaugos ir po to pateikti naują Prašymą.

IV. MOKESČIO PERMOKOS (SKIRTUMO) GRĄŽINIMAS (ĮSKAITYMAS)

46. Mokesčių mokėtojo permokėtos mokesčio sumos ir/ar susidaręs mokesčio skirtumas įskaitomas (grąžinamas) Įskaitymo taisyklėse nustatyta tvarka:

46.1. padengiamos mokesčių, mokamų vienu įmokos kodu, pasibaigusio termino mokėjimo prievolės bei VMI administruojamų deklaruojamų mokesčių, mokamų atskirais įmokų kodais, nepriemokos,

47. Pagal PVM įstatymo 91 straipsnio nuostatas, mokesčių mokėtojui pateikus Prašymą grąžinti PVM skirtumą už atitinkamą mokestinį laikotarpį, grąžinama neįskaityto PVM skirtumo likučio dalis negali būti didesnė kaip:

47.1. sąlyginė PVM suma, apskaičiuota taikant standartinį PVM tarifą nuo to mokestinio laikotarpio PVM deklaracijoje deklaruotos apmokestinamosios vertės prekių ir paslaugų, kurioms pritaikytas 0 procentų PVM tarifas (grąžinimo (įskaitymo) pagrindo kodas 01) ,

47.2. sąlyginė PVM suma, apskaičiuota taikant standartinį PVM tarifą nuo to mokestinio laikotarpio PVM deklaracijoje deklaruotos apmokestinamosios vertės prekių ir paslaugų, nurodytų PVM įstatymo 58 straipsnio 1 dalies 2 punkte (grąžinimo (įskaitymo) pagrindo kodas 02),

47.3. PVM suma, per mokestinį laikotarpį atskaityta už įsigytą ilgalaikį turtą, išskyrus į PVM atskaitą įtrauktą importo PVM sumą, įskaitytą vadovaujantis PVM įstatymo 94 straipsnio nuostatomis, taip pat pirkimo PVM sumą už pasigamintą ilgalaikį materialųjį turtą (grąžinimo (įskaitymo) pagrindo kodas 03),

47.4. PVM suma, per mokestinį laikotarpį atskaityta už įsigytas prekes ir (arba) importuotas medžiagas, žaliavas ir (arba) paslaugas, skirtas ilgalaikiam turtui pasigaminti ir (arba) nebaigtai statybai, išskyrus į PVM atskaitą įtrauktą importo PVM sumą, įskaitytą vadovaujantis PVM įstatymo 94 straipsnio nuostatomis (grąžinimo (įskaitymo) pagrindo kodas 04),

47.5. PVM suma, per mokestinį laikotarpį atskaityta už įsigytus ir/ar importuotus degalus, trąšas, sėklas, pašarus, priemones nuo kenkėjų ir piktžolių, jeigu mokesčių mokėtojo pajamos iš žemės ūkio produkcijos tiekimo ir/ar paslaugų teikimo praėjusiais kalendoriniais metais sudarė ne mažiau kaip 50 procentų visų pajamų (grąžinimo (įskaitymo) pagrindo kodas 05).

48. Pagal PVM įstatymo 91 straipsnio 1–2 dalių nuostatas neįskaityto ir negrąžinto PVM skirtumo likučio, susidariusio iki kalendorinio pusmečio pabaigos, suma PVM mokėtojui gali būti grąžinta tam kalendoriniam pusmečiui pasibaigus, jei mokesčių mokėtojas buvo įregistruotas PVM mokėtoju ne vėliau kaip prieš 3 mėnesius iki to kalendorinio pusmečio pabaigos (grąžinimo (įskaitymo) pagrindo kodas 06).

49. Grąžinant neįskaitytą ir negrąžintą PVM skirtumo likutį, PVM įstatymo 91 straipsnio 2 dalyje nustatyti apribojimai netaikomi PVM mokėtojams, atitinkantiems centrinio mokesčių administratoriaus nustatytus reikalavimus.

50. Neįskaitytas ir negrąžintas PVM skirtumo likutis grąžinamas MAĮ ir Taisyklių nustatyta tvarka ir terminais, neatsižvelgiant į PVM įstatymo 91 straipsnio 2 ir 3 dalyse nustatytus apribojimus:

50.2. kai mokesčių mokėtojas išregistruojamas iš PVM mokėtojų (grąžinimo (įskaitymo) pagrindo kodas 07),

51. VMI per MAĮ 87 straipsnio 7 dalies 1 punkte numatytą permokos (skirtumo) grąžinimo (įskaitymo) 30 kalendorinių dienų terminą, kuris skaičiuojamas po Prašymo grąžinti mokesčio permoką gavimo, o jei VMI valstybės tarnautojas ar darbuotojas buvo nurodęs pateikti papildomus dokumentus – nuo kitos dienos po pareikalautų dokumentų gavimo dienos, privalo:

51.1. išnagrinėti Prašymą ir priimti sprendimą įskaityti (neįskaityti) ir/ar grąžinti (negrąžinti) mokesčio permoką (skirtumą).

Sprendimas įskaityti (neįskaityti) ir/ar grąžinti (negrąžinti) mokesčio permoką (skirtumą), forma FR0783 (toliau – Sprendimas, forma FR0783) rengiamas ir tvirtinamas informacinėje sistemoje MAIS. Parengtas ir patvirtintas Sprendimas VMI prie FM nustatyta tvarka mokesčių mokėtojui įteikiamas tiesiogiai (jei mokesčių mokėtojas pageidauja) ar siunčiamas VMI informacinėje sistemoje turimais kontaktiniais duomenimis: paštu, telekomunikacijų galiniais įrenginiais (jei mokesčių mokėtojas nėra Mano VMI vartotojas) ar per Mano VMI, šiais atvejais:

51.1.1. kai VMI priima sprendimą negrąžinti (neįskaityti) arba grąžinti (įskaityti) mokesčio permoką (skirtumą) kitaip nei nurodyta mokesčių mokėtojo Prašyme,

51.1.2. kai VMI iniciatyva padengiamos muitinės administruojamų mokesčių to mokesčių mokėtojo mokestinės nepriemokos, dengiama mokesčių mokėtojo skola valstybei ar pervedama pagal antstolio patvarkymą areštuota mokesčio permoka (skirtumas) arba kai be mokesčių mokėtojo Prašymo mokesčių permoka (skirtumu) įskaitomos mokestinės nepriemokos, kurių įskaitymas nevykdomas automatiškai Įskaitymo taisyklių nustatyta tvarka.

Per Mano VMI ar telekomunikacijų galiniais įrenginiais (jei mokesčių mokėtojas nėra Mano VMI vartotojas) VMI prie FM nustatyta tvarka patvirtintas Sprendimas, forma FR0783, išsiunčiamas mokesčių mokėtojui nedelsiant, bet ne vėliau kaip kitą darbo dieną ar paštu – ne vėliau kaip per 3 darbo dienas po to, kai buvo patvirtintas Sprendimas.

51.2. įskaityti:

51.2.2. mokesčių mokėtojo Prašyme nurodytus deklaruojamus, kurių mokėjimo terminas nepasibaigęs, taip pat apskaičiuotus nedeklaruojamus mokesčius Prašymo gavimo data,

51.2.3. muitinės administruojamų mokesčių prievoles Mokesčių permokos įskaitymo mokesčių nepriemokai ir skoloms valstybei padengti taisyklių įgyvendinimo tvarkos nustatyta tvarka,

52. Kai dėl visos arba dalies prašomos grąžinti (įskaityti) mokesčio permokos (skirtumo) grąžinimo (įskaitymo) atliekamas mokesčių mokėtojo mokestinis patikrinimas arba su mokesčio permokos (skirtumo) grąžinimu (įskaitymu) susiję klausimai yra sudedamoji VMI atliekamo to mokesčių mokėtojo patikrinimo dalis, vadovaujantis MAĮ 87 straipsnio 6 dalies nuostatomis, šis patikrinimas turi būti pradėtas per 5 kalendorines dienas nuo šio straipsnio 7 dalies 1 punkte nustatytų terminų pabaigos dienos ir mokesčio permoka (skirtumas) turi būti grąžinta ne vėliau kaip per 20 kalendorinių dienų po mokesčių administratoriaus sprendimo, pagal kurį mokesčių mokėtojui naujai apskaičiuojamas ir nurodomas sumokėti mokestis ir (arba) su juo susijusios sumos (jei pažeidimų nenustatyta – pažymos apie tai), įteikimo mokesčių mokėtojui dienos.

53. Atliekamo mokestinio patikrinimo metu, nelaukiant mokestinio patikrinimo pabaigos ir jo rezultatų patvirtinimo, gali būti grąžinta (įskaityta) mokesčio permoka (skirtumas) arba jo dalis, jeigu:

53.1. prašoma grąžinti (įskaityti) kito mokesčio permoką (skirtumą) nei tikrinamasis (tiriamasis) mokestis,

53.2. yra to paties mokesčio, tačiau susidariusio per kitą laikotarpį, nei tikrinamasis laikotarpis, permoka (skirtumas), dėl kurio nepriimtas sprendimas atlikti patikrinimą.

Prašoma grąžinti (įskaityti) mokesčio permokos (skirtumo) dalis, dėl kurios grąžinimo (įskaitymo) nevykdomas mokestinis patikrinimas, grąžinama (įskaitoma) per Taisyklių 51 punkte nurodytą terminą.

54. Visais atvejais, kai mokesčių mokėtojas pateikia Prašymą grąžinti (įskaityti) mokesčio permoką (skirtumą) ir VMI priima sprendimą atlikti prašomos grąžinti (įskaityti) mokesčio permokos (skirtumo) mokestinį patikrinimą, Prašyme nurodytos permokos (skirtumo) sumos grąžinimas arba įskaitymas kitoms mokestinėms nepriemokoms dengti stabdomas iki VMI sprendimo dėl patikrinimo akto tvirtinimo priėmimo.

Jeigu sprendime dėl patikrinimo akto tvirtinimo mokestis papildomai nėra apskaičiuojamas, tai Prašyme nurodyta permoka (skirtumas) pirmiausiai įskaitoma mokestinėms nepriemokoms padengti. Atlikus įskaitymus, likęs permokos (skirtumo) likutis grąžinamas per Taisyklių 52 punkte nurodytą terminą.

Jeigu VMI mokestinio patikrinimo metu papildomai apskaičiuota suma ir sprendimu dėl patikrinimo akto tvirtinimo patvirtinta mokesčio suma yra mažesnė už prašomą grąžinti mokesčio permokos (skirtumo) sumą, tai priimamas sprendimas grąžinti likusią dalį prašomos grąžinti sumos, įvertinus patikrinimo metu papildomai apskaičiuotą sumą ir atlikus mokestinių nepriemokų įskaitymą.

Prašoma grąžinti mokesčio permoka (skirtumas) ar jo dalis negrąžinama, kai sprendime dėl patikrinimo akto tvirtinimo nustatoma, kad mokesčio permokos (skirtumo) ar jo dalies nėra arba VMI, vadovaudamasis MAĮ nuostatomis ir kitais teisės aktais, priima Sprendimą, forma FR0783, negrąžinti mokesčio permokos (skirtumo) sumos.

55. Kai įgaliotos tirti nusikaltimus institucijos VMI pateikia duomenis apie pradėtą Pridėtinės vertės mokesčio (toliau – PVM) mokėtojo veiklos tyrimą dėl nusikalstamos veikos, jeigu tai susiję ar gali būti susiję su netinkamu PVM mokėtojo prievolių vykdymu (įskaitant neteisėtą PVM skirtumo grąžinimą ir įskaitymą), PVM skirtumo grąžinimas ar įskaitymas sustabdomas, vadovaujantis PVM įstatymo 91 straipsnio 6 dalimi. PVM skirtumo grąžinimas ir įskaitymas iš Mokesčio skirtumo sąskaitos stabdomas iki išnyks minėtos aplinkybės.

Jeigu įgaliotos tirti nusikaltimus institucijos nurodo galimos žalos valstybės biudžetui dėl PVM nesumokėjimo dydį arba šis dydis kontrolės veiksmų metu yra nustatomas pagal VMI turimą informaciją, šio punkto nustatyta tvarka stabdomas nustatyto dydžio PVM skirtumo grąžinimas ar įskaitymas.

56. VMI, vadovaudamasi MAĮ 104 straipsnio nuostatomis ir siekdama užtikrinti tinkamą mokestinių prievolių, susijusių su mokesčių permokos (skirtumo) įskaitymo ir grąžinimo pagrįstumu, vykdymą, turi teisę pagal atitinkamą tvarką pareikalauti, kad mokesčių mokėtojas pateiktų laidavimo arba garantijos dokumentą, pagal kurį laiduotojas arba garantas įsipareigoja įvykdyti mokesčių mokėtojo mokestines prievoles, jei šios nebus vykdomos atitinkamų mokesčių įstatymų nustatytais terminais.

57. VMI prie FM nustatyta tvarka Sprendimo, forma FR0783, projektą rengia VMI mokesčių apskaitos funkcijas vykdantis struktūrinis padalinys pagal Prašymo vertinimą, mokestinį tyrimą ar patikrinimą atlikusio kito VMI struktūrinio padalinio informacinėje sistemoje MAIS parengtą, patvirtintą ir pateiktą išvadą dėl mokesčio permokos (skirtumo) grąžinimo (įskaitymo), tuo pačiu įvertindamas faktiškai mokesčių mokėtojo apskaitos kortelėje turimus apskaitos duomenis.

58. Sprendimas, forma FR0783, informacinėje sistemoje MAIS nerengiamas, kai:

59. Kai be atskiro mokesčių mokėtojo Prašymo Taisyklių 9.3.2 punkte nurodytu atveju ketinama grąžinti mokesčių permoką (skirtumą), tai grąžinama į anksčiau mokesčių mokėtojo VMI nurodytą sąskaitą, į kurią permoka (skirtumas) buvo grąžinta. Tais atvejais, kai grąžinimas atliekamas pirmą kartą ir mokesčių mokėtojas turi daugiau nei vieną sąskaitą, VMI valstybės tarnautojas ar darbuotojas turimais mokesčių mokėtojo kontaktais informacinėje sistemoje kreipiasi į mokesčių mokėtoją, prašydamas nurodyti sąskaitą, į kurią galėtų būti grąžinta mokesčių permokos (skirtumo) suma. Taip pat mokesčių mokėtojas informuojamas apie tai, kad per VMI valstybės tarnautojo ar darbuotojo informaciniame pranešime nurodytą terminą neatsakius į minėtą prašymą, mokesčių permoka (skirtumas) bus grąžinama į VMI teikiamoje informacijoje nurodytas bankų sąskaitas.

Atsakymą mokesčių mokėtojas gali perduoti telekomunikacijų galiniais įrenginiais ar per Mano VMI.

60. VMI priėmus Sprendimą grąžinti mokesčių mokėtojui mokesčių permoką (skirtumą) be atskiro Prašymo, jam informacinėje sistemoje MAIS parengiamas ir patvirtinamas Sprendimas, forma FR0783, ir VMI prie FM nustatyta tvarka išsiunčiamas: elektroniniu būdu per Mano VMI, telekomunikacijų galiniais įrenginiais (jei mokesčių mokėtojas nėra Mano VMI vartotojas) ar paštu.

61. Jeigu, be mokesčių mokėtojo Prašymo Įskaitymo taisyklių nustatyta tvarka padengus mokestines nepriemokas, gaunamas mokesčių mokėtojo Prašymas įskaityti jas kitaip, atlikti įskaitymai neanuliuojami, išskyrus atvejus, jeigu jie nuginčijami teismine tvarka.

62. Per MAĮ nurodytą laiką negrąžinęs prašomos mokesčio permokos (visos ar jos dalies) arba skirtumo (viso ar jo dalies), VMI mokesčių mokėtojo naudai skaičiuoja palūkanas iki prašoma suma bus grąžinta. Palūkanų dydis lygus nustatytam delspinigių už ne laiku sumokėtą mokestį dydžiui.

V. BAIGIAMOSIOS NUOSTATOS

64. Šiomis taisyklėmis vadovaujasi mokesčių mokėtojai, Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos ir apskričių valstybinių mokesčių inspekcijų valstybės tarnautojai ir darbuotojai, atsakingi už mokesčių permokų (skirtumo) grąžinimą ir įskaitymą.

65. Rašytiniu būdu gauti Prašymai ir dokumentai yra saugomi archyvinėje mokesčių mokėtojo byloje, o elektroniniu būdu gauti Prašymai ir prie jų prisegti dokumentai ir VMI informacinėje sistemoje parengti ir patvirtinti Sprendimai saugomi VMI prie FM informacinėje sistemoje Lietuvos Respublikos teisės aktų nustatytais terminais.

Priedo pakeitimai:

Nr. VA-11, 2013-02-06, Žin., 2013, Nr. 16-806 (2013-02-12), i. k. 1132055ISAK000VA-11

FR0781 versija 02

Forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymu Nr. VA-186 (2013 m. vasario 6 d. įsakymo Nr. VA-11

redakcija)

PRAŠYMAS GRĄŽINTI (ĮSKAITYTI) MOKESČIO PERMOKĄ (SKIRTUMĄ)

_________________

Formos pakeitimai:

Nr. VA-11, 2013-02-06, Žin., 2013, Nr. 16-806 (2013-02-12), i. k. 1132055ISAK000VA-11

FR0783 forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymu Nr. VA-186

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2013 m. vasario 6 d. įsakymo Nr. VA-11

redakcija)

(herbas)

(DOKUMENTO SUDARYTOJO PAVADINIMAS )

SPRENDIMAS GRĄŽINTI (ĮSKAITYTI) MOKESČIO PERMOKĄ (SKIRTUMĄ)

____________ Nr.________

(data) (registracijos numeris)

___________________

(sudarymo vieta)

Vadovaudamasis (-i) Lietuvos Respublikos mokesčių administravimo įstatymo (Žin., 2004, Nr. 63-2243) 87 straipsniu, mokesčių įstatymais, Mokesčių permokos įskaitymo mokesčių nepriemokai ir skoloms valstybei padengti taisyklėmis, patvirtintomis Lietuvos Respublikos finansų ministro 2004 m. gegužės 24 d. įsakymu Nr. 1K-199 (Žin., 2004, Nr. 86-3140), ir atsižvelgdamas (-a) į ______________________________________ departamento (skyriaus) 20 m. _________ d. Nr. ______________________________________________

Išvadą dėl __________________________________________________________________

(mokesčių mokėtojo pavadinimas arba vardas, pavardė, identifikacinis numeris)

mokesčio permokos (skirtumo) grąžinimo (įskaitymo) (toliau – Išvada),

n u s p r e n d ž i u: ____________________________________________________________________

(mokesčių mokėtojo pavadinimas arba vardas, pavardė, identifikacinis numeris arba kodas)

mokesčio permoka (skirtumu)

| Eil. Nr. |

Įmokos kodas |

Mokestis (prievolės tipas) |

Permokos (skirtumo) suma, Lt |

Permokos (skirtumo) susidarymo data |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Iš viso: |

|

|

įskaityti:

| Eil. Nr. |

Mokesčių mokėtojo identifikacinis numeris |

Įmokos kodas |

Mokestis (prievolės tipas) |

Įskaitymo data |

Suma, Lt |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Iš viso: |

|

|

negrąžinti (neįskaityti) mokesčio permokos (skirtumo) ___________________________

___________________________________________________________________________

(suma ir priežastys pagal Išvadą)

grąžinti neįskaitytą prašomos grąžinti mokesčio permokos (skirtumo) likutį

_______________ Lt ___ ct į sąskaitą Nr. _________________________________________

____________________________________________________________ (banko pavadinimas)

____________________________________________________________________ (gavėjas)

Sprendimas gali būti skundžiamas Lietuvos Respublikos mokesčių administravimo įstatymo

(Žin., 2004, Nr. 63-2243) IX skyriuje nustatyta tvarka.

| _____________ (pareigų pavadinimas) |

_________ (parašas) |

_______________ (vardas ir pavardė) |

A. V.

_________________

Formos pakeitimai:

Nr. VA-11, 2013-02-06, Žin., 2013, Nr. 16-806 (2013-02-12), i. k. 1132055ISAK000VA-11

Pakeitimai:

1.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-54, 2005-06-17, Žin., 2005, Nr. 79-2884 (2005-06-28), i. k. 1052055ISAK000VA-54

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymo Nr. VA-186 "Dėl mokesčio permokos (skirtumo) grąžinimo (įskaitymo)" pakeitimo

2.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-78, 2005-11-28, Žin., 2005, Nr. 143-5215 (2005-12-08), i. k. 1052055ISAK000VA-78

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymo Nr. VA-186 "Dėl mokesčio permokos (skirtumo) grąžinimo (įskaitymo)" pakeitimo

3.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-60, 2006-06-30, Žin., 2006, Nr. 77-3051 (2006-07-14), i. k. 1062055ISAK000VA-60

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymo Nr. VA-186 "Dėl mokesčio permokos (skirtumo) gražinimo (įskaitymo)" pakeitimo

4.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-94, 2006-12-19, Žin., 2006, Nr. 139-5329 (2006-12-21), i. k. 1062055ISAK000VA-94

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymo Nr. VA-186 "Dėl mokesčio permokos (skirtumo) grąžinimo (įskaitymo)" pakeitimo

5.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-49, 2009-06-30, Žin., 2009, Nr. 81-3398 (2009-07-09), i. k. 1092055ISAK000VA-49

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymo Nr. VA-186 "Dėl mokesčio permokos (skirtumo) grąžinimo (įskaitymo)" pakeitimo

6.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-43, 2012-04-13, Žin., 2012, Nr. 47-2325 (2012-04-21), i. k. 1122055ISAK000VA-43

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymo Nr. VA-186 "Dėl mokesčio permokos (skirtumo) grąžinimo (įskaitymo)" pakeitimo

7.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-11, 2013-02-06, Žin., 2013, Nr. 16-806 (2013-02-12), i. k. 1132055ISAK000VA-11

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymo Nr. VA-186 "Dėl mokesčio permokos (skirtumo) grąžinimo (įskaitymo)" pakeitimo