Suvestinė redakcija nuo 2018-03-01

Įsakymas paskelbtas: Žin. 2003, Nr. 84-3863, i. k. 1032055ISAK000V-238

Nauja redakcija nuo 2018-03-01:

Nr. VA-13, 2018-02-08, paskelbta TAR 2018-02-09, i. k. 2018-02088

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS

ĮSAKYMAS

DĖL GYVENTOJAMS IŠMOKĖTŲ IŠMOKŲ, PAGAL MOKESČIO MOKĖJIMO TVARKĄ PRISKIRIAMŲ B KLASĖS PAJAMOMS, PAŽYMOS FR0471 FORMOS, JOS UŽPILDYMO IR PATEIKIMO TAISYKLIŲ PATVIRTINIMO

2003 m. rugpjūčio 29 d. Nr. V-238

Vilnius

Vadovaudamasi Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų patvirtinimo“, 18.11 papunkčiu ir siekdama įgyvendinti Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo 33 straipsnio 2 ir 3 dalies nuostatas:

1. Tvirtinu:

1.1. Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formą ir jos papildomų lapų FR0471P, FR0471PU formas (toliau – pažymos FR0471 forma) (pridedama);

2. Nustatau, kad:

2.1. pažymos FR0471 forma teikiama, tikslinant mokesčių administratoriui už laikotarpį nuo 2018 m. sausio 1 d. iki 2018 m. vasario 28 d. pateiktų ir 2017 metų bei ankstesnių mokestinių laikotarpių pažymos FR0471 formų duomenis bei teikiant nepateiktas nurodytų laikotarpių pažymos FR0471 formas;

2.2. tikslinant mokesčių administratoriui už laikotarpį nuo 2018 m. sausio 1 d. iki 2018 m. vasario 28 d. pateiktų ir 2017 metų bei ankstesnių mokestinių laikotarpių pažymos FR0471 formų duomenis bei teikiant nepateiktas nurodytų laikotarpių pažymos FR0471 formas, turi būti vadovaujamasi Taisyklių nuostatomis, reglamentavusiomis tikslinamojo mokestinio laikotarpio pažymos FR0471 formos užpildymo ir pateikimo tvarką.

VIRŠININKĖ VIOLETA LATVIENĖ

SUDERINTA

Lietuvos Respublikos finansų ministrė

Dalia Grybauskaitė

2003 m. rugpjūčio 28 d.

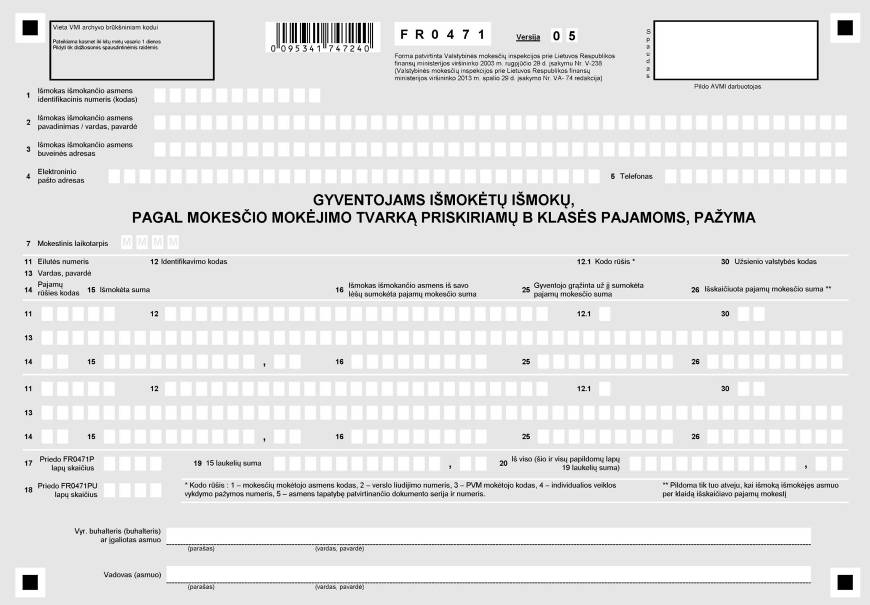

F R 0 4 7 1

Forma patvirtinta

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2003 m. rugpjūčio 29 d. įsakymu Nr. V-238

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2013 m. spalio 29 d.

įsakymo Nr. VA-74

redakcija)

GYVENTOJAMS IŠMOKĖTŲ IŠMOKŲ, PAGAL MOKESČIO MOKĖJIMO TVARKĄ PRISKIRIAMŲ B KLASĖS PAJAMOMS, PAŽYMA

Formos pakeitimai:

Nr. V-344, 2003-12-31, Žin., 2004, Nr. 5-108 (2004-01-09), i. k. 1032055ISAK000V-344

Nr. VA-85, 2005-12-15, Žin., 2005, Nr. 151-5577 (2005-12-29), i. k. 1052055ISAK000VA-85

Nr. VA-96, 2006-12-21, Žin., 2006, Nr. 144-5523 (2006-12-30), i. k. 1062055ISAK000VA-96

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

Nr. VA-74, 2013-10-29, Žin., 2013, Nr. 115-5789 (2013-11-07), i. k. 1132055ISAK000VA-74

Formos pakeitimai:

Nr. V-344, 2003-12-31, Žin., 2004, Nr. 5-108 (2004-01-09), i. k. 1032055ISAK000V-344

Nr. VA-85, 2005-12-15, Žin., 2005, Nr. 151-5577 (2005-12-29), i. k. 1052055ISAK000VA-85

Nr. VA-96, 2006-12-21, Žin., 2006, Nr. 144-5523 (2006-12-30), i. k. 1062055ISAK000VA-96

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

Nr. VA-74, 2013-10-29, Žin., 2013, Nr. 115-5789 (2013-11-07), i. k. 1132055ISAK000VA-74

_________________

Formos pakeitimai:

Nr. VA-74, 2013-10-29, Žin., 2013, Nr. 115-5789 (2013-11-07), i. k. 1132055ISAK000VA-74

PATVIRTINTA

Valstybinės mokesčių inspekcijos

prie Lietuvos Respublikos finansų

ministerijos viršininko 2003 m. rugpjūčio 29 d.

įsakymu Nr. V-238

(Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų ministerijos

viršininko 2014 m. spalio 30 d. įsakymo

Nr. VA-116 redakcija)

GYVENTOJAMS IŠMOKĖTŲ IŠMOKŲ, PAGAL MOKESČIO MOKĖJIMO TVARKĄ PRISKIRIAMŲ B KLASĖS PAJAMOMS, PAŽYMOS FR0471 FORMOS

UŽPILDYMO IR PATEIKIMO TAISYKLĖS

I SKYRIUS

BENDROSIOS NUOSTATOS

1. Šiose Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos užpildymo ir pateikimo taisyklėse (toliau – Taisyklės) nustatyta gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, išmokėjimo pažymos FR0471 formos (05 versija, toliau – FR0471 forma) užpildymo ir pateikimo mokesčių administratoriui tvarka.

2. Taisyklės parengtos, vadovaujantis Lietuvos Respublikos gyventojų pajamų mokesčio įstatymu (toliau – GPMĮ), Lietuvos Respublikos mokesčių administravimo įstatymu (toliau – MAĮ) ir kitais teisės aktais.

3. Pagal GPMĮ 33 straipsnio 2 dalį FR0471 formą mokesčių administratoriui privalo pateikti:

3.2. užsienio vieneto, vykdančio veiklą per nuolatinę buveinę Lietuvos Respublikoje, įgaliotas asmuo,

4. Išmokas, pagal mokesčio mokėjimo tvarką priskiriamas B klasės pajamoms, išmokantys asmenys privalo mokesčių administratoriui pateikti duomenis apie gyventojams 2014 m. ir vėlesnį mokestinį laikotarpį (kalendoriniais metais) išmokėtas bet kokio dydžio vienkartines išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, sumas (pinigais ar natūra), išskyrus:

4.1. ne didesnes kaip 320 litų (išmokėtas 2014 m. mokestinį laikotarpį) arba 100 eurų (išmokėtas 2015 m. ar vėlesnį mokestinį laikotarpį) išmokų sumas už parduotas miško gėrybes,

4.2. ne didesnes kaip 200 litų (išmokėtas 2014 m. mokestinį laikotarpį) arba 60 eurų (išmokėtas 2015 m. ar vėlesnį mokestinį laikotarpį) išmokų sumas už parduotą ar kitaip perleistą nuosavybėn kitą turtą (išskyrus kilnojamąjį daiktą, kuriam privaloma teisinė registracija, nekilnojamąjį daiktą ir finansines priemones),

4.3. ne didesnes kaip 10000 litų (išmokėtas 2014 m. mokestinį laikotarpį) arba 3000 eurų (išmokėtas 2015 m. ar vėlesnį mokestinį laikotarpį) tiesiogines išmokas, išmokėtas pagal Lietuvos Respublikos žemės ūkio, maisto ūkio ir kaimo plėtros įstatymą bei pagal kitus tokių išmokų išmokėjimą reglamentuojančius teisės aktus,

4.4. ne didesnes kaip 3500 litų (išmokėtas 2014 m. mokestinį laikotarpį) arba 1000 eurų (išmokėtas 2015 m. ar vėlesnį mokestinį laikotarpį) azartinių lošimų laimėjimų ar loterijų laimėjimų sumas,

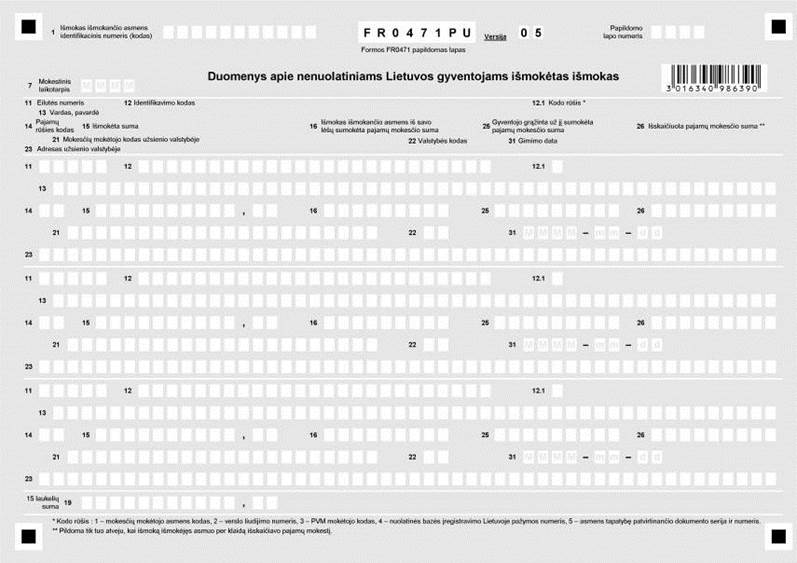

5. Duomenys apie nuolatiniams Lietuvos gyventojams išmokėtas išmokas, pagal mokesčio mokėjimo tvarką priskiriamas B klasės pajamoms, turi būti įrašomi FR0471 formoje ir jos papildomame FR0471P formos lape. Duomenys apie nenuolatiniams Lietuvos gyventojams išmokėtas tokias išmokas turi būti įrašomi FR0471 formos papildomame FR0471PU formos lape ir pateikiami, neatsižvelgiant į tai, ar tokios išmokos pagal GPMĮ 5 straipsnio 4 dalį yra nenuolatinio Lietuvos gyventojo pajamų mokesčio objektas, ar ne.

6. Neteko galios nuo 2016-10-01

Punkto naikinimas:

Nr. VA-66, 2016-05-17, paskelbta TAR 2016-05-17, i. k. 2016-13107

7. Neteko galios nuo 2016-10-01

Punkto naikinimas:

Nr. VA-66, 2016-05-17, paskelbta TAR 2016-05-17, i. k. 2016-13107

8. Užpildytą FR0471 formą turi pasirašyti:

8.1. Lietuvos vieneto vadovas arba jo įgaliotas asmuo ir vyriausiasis buhalteris (buhalteris) ar apskaitos paslaugas teikiančios įmonės įgaliotas asmuo (ar apskaitos paslaugas teikiantis individualią veiklą vykdantis gyventojas) arba neribotos civilinės atsakomybės vieneto savininkas (jei jis pats tvarko apskaitą) − kai išmokas gyventojams išmoka Lietuvos vienetas,

8.2. užsienio vieneto įgaliotas asmuo − kai išmokas gyventojams išmoka užsienio vienetas, vykdantis veiklą per nuolatinę buveinę Lietuvos Respublikoje,

8.3. nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę Lietuvos Respublikoje, ar jo įgaliotas asmuo − kai išmokas gyventojams išmoka nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę Lietuvos Respublikoje,

8.4. mažosios bendrijos vadovas − kai mažoji bendrija turi vienasmenį valdymo organą, mažosios bendrijos atstovas − kai mažosios bendrijos narių susirinkimas yra mažosios bendrijos valdymo organas, mažosios bendrijos narys − kai mažosios bendrijos narių susirinkimas yra mažosios bendrijos valdymo organas ir joje yra vienas narys.

II SKYRIUS

FR0471 FORMOS UŽPILDYMAS

9. FR0471 formos 1−5 laukeliuose turi būti įrašomi išmokas išmokančio asmens duomenys:

9.1. 1 laukelyje − Lietuvos vieneto, užsienio vieneto, vykdančio veiklą per nuolatinę buveinę Lietuvos Respublikoje, arba nenuolatinio Lietuvos gyventojo, vykdančio individualią veiklą per nuolatinę bazę Lietuvos Respublikoje, mokesčio mokėtojo identifikacinis numeris (kodas), Mokesčių mokėtojų registro nuostatų, patvirtintų Lietuvos Respublikos Vyriausybės 2000 m. rugsėjo 6 d. nutarimu Nr. 1059 „Dėl Mokesčių mokėtojų registro įsteigimo ir jo nuostatų patvirtinimo“, nustatyta tvarka suteiktas Mokesčių mokėtojų registre,

9.2. 2 laukelyje − pavadinimas (kai išmokas išmoka Lietuvos vienetas ar užsienio vienetas, vykdantis veiklą per nuolatinę buveinę Lietuvos Respublikoje) arba vardas ir pavardė (kai išmokas išmoka nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę Lietuvos Respublikoje),

9.3. 3 laukelyje − buveinės adresas (kai išmokas išmoka Lietuvos vienetas ar užsienio vienetas, vykdantis veiklą per nuolatinę buveinę Lietuvos Respublikoje) arba gyvenamosios vietos adresas Lietuvoje arba užsienio valstybėje, kai nenuolatinis Lietuvos gyventojas gyvenamosios vietos Lietuvoje neturi (kai išmokas išmoka nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę Lietuvos Respublikoje). Kai FR0471 forma teikiama elektroniniu būdu, 3 laukelis neužpildomas,

Punkto pakeitimai:

Nr. VA-66, 2016-05-17, paskelbta TAR 2016-05-17, i. k. 2016-13107

9.4. 4 laukelyje − elektroninio pašto adresas (jei turi). Kai FR0471 forma teikiama elektroniniu būdu, 4 laukelis neužpildomas,

Punkto pakeitimai:

Nr. VA-66, 2016-05-17, paskelbta TAR 2016-05-17, i. k. 2016-13107

9.5. 5 laukelyje − telefono numeris (jei turi). Kai FR0471 forma teikiama elektroniniu būdu, 5 laukelis neužpildomas.

Punkto pakeitimai:

Nr. VA-66, 2016-05-17, paskelbta TAR 2016-05-17, i. k. 2016-13107

10. FR0471 formos 7 laukelyje turi būti įrašomas mokestinis laikotarpis (metai), kurio FR0471 forma teikiama.

11. FR0471 formos 11 laukelyje turi būti įrašomas eilutės numeris. Viena eilutė yra skirta vienos rūšies išmokai įrašyti. Kai užpildomi FR0471 formos papildomi lapai, FR0471 formos ir visų pridedamų papildomų lapų eilučių numeracija turi būti ištisinė (pavyzdžiui, 1, 2, 3 ir t. t.).

Išmokos, per mokestinį laikotarpį išmokėtos tam pačiam gyventojui, vykdžiusiam skirtingų rūšių veiklą pagal verslo liudijimus, turi būti nurodomos atskirose FR0471 formos eilutėse. Išmokas išmokančio asmens tiesiogiai išmokėtos palūkanos ir palūkanos, kurias jis išmokėjo kaip tarpininkas, turi būti nurodomos atskirose FR0471 formos eilutėse.

12. FR0471 formos 12 laukelyje turi būti įrašomas nuolatinio Lietuvos gyventojo, kuriam buvo išmokėta išmoka (išskyrus išmoką, išmokėtą gyventojui, vykdančiam veiklą pagal verslo liudijimą), mokesčių mokėtojo identifikacinis numeris (kodas) Lietuvos Respublikos gyventojų registre ar Mokesčių mokėtojų registre.

Kai deklaruojama už suteiktas paslaugas ar patiektas prekes pagal verslo liudijimą veiklą vykdančiam nuolatiniam Lietuvos gyventojui išmokėta išmoka, tai FR0471 formos 12 laukelyje turi būti įrašomi verslo liudijimo numerio pirmieji aštuoni simboliai (pavyzdžiui, XX000000 ar X0000000). Verslo liudijime, po brūkšnelio, įrašytas versijos numeris čia nenurodomas. Jeigu deklaruojamos išmokos buvo išmokėtos gyventojui, turėjusiam daugiau kaip vieną tos pačios veiklos rūšies verslo liudijimą, tai FR0471 formos 12 laukelyje gali būti įrašomas vienas (pirmojo tą mokestinį laikotarpį turėto) tos pačios veiklos verslo liudijimo numeris.

Tais atvejais, kai išmokas išmokantis asmuo pagal nuolatinio Lietuvos gyventojo išrašytą apskaitos dokumentą negali nustatyti jo mokesčių mokėtojo identifikacinio numerio (kodo), o tik pridėtinės vertės mokesčio (toliau – PVM) mokėtojo kodą, tai FR0471 formos 12 laukelyje gali būti nurodomas PVM mokėtojo kodas. PVM mokėtojo kodas turi būti nurodomas su prefiksu LT (pavyzdžiui, LT523650106207).

Jeigu išmokas išmokantis asmuo pagal nuolatinio Lietuvos gyventojo išrašytą apskaitos dokumentą ar sudarytą sutartį negali nustatyti teikusio paslaugas ar tiekusio prekes pagal individualios veiklos vykdymo pažymą nuolatinio Lietuvos gyventojo mokesčių mokėtojo identifikacinio numerio (kodo), 12 laukelyje gali būti įrašomas individualios veiklos vykdymo pažymos numeris (pavyzdžiui, XXXXXXXXXXXXXXXXXXX ar XXXXXX).

Tais atvejais, kai nuolatinis Lietuvos gyventojas neturi mokesčių mokėtojo identifikacinio numerio (kodo) ir (ar) negali būti nurodomas jo PVM mokėtojo kodas, verslo liudijimo numeris, individualios veiklos vykdymo pažymos numeris, tai turi būti nurodomas jo asmens tapatybę patvirtinančio dokumento serija ir numeris (tarp dokumento serijos ir numerio simbolių paliekama po vieną tuščią langelį).

13. FR0471 formos 12.1 laukelyje turi būti įrašoma (skaitmeniu), koks nuolatinio Lietuvos gyventojo identifikavimo kodas yra nurodytas 12 laukelyje. Turi būti įrašoma:

13.1. skaitmuo 1 − kai 12 laukelyje nurodytas mokesčių mokėtojo identifikacinis numeris (kodas) Lietuvos Respublikos gyventojų registre ar Mokesčių mokėtojų registre,

Punkto pakeitimai:

Nr. VA-66, 2016-05-17, paskelbta TAR 2016-05-17, i. k. 2016-13107

14. FR0471 formos 13 laukelyje turi būti įrašoma gyventojo vardas ir pavardė. Kai gyventojas registruotas keliais vardais ir pavardėmis, tai nurodomi visi vardai ir pavardės, o jei tam neužtenka vietos tai − tik pirmas vardas ir pirmoji pavardė. Tarp vardų ir pavardžių paliekamas tuščias langelis.

15. FR0471 formos 14 laukelyje iš Taisyklių 1 priede pateikto Pajamų rūšių kodų sąrašo turi būti įrašomas atitinkamas pajamų rūšies kodas.

Pavyzdžiai:

2) Individualios įmonės savininkui (ūkinės bendrijos tikrajam nariui) ar mažosios bendrijos nariui per mokestinį laikotarpį išmokėtos išmokos, neviršijančios sumos, nuo kurios pagal Lietuvos Respublikos valstybinio socialinio draudimo įstatymo nuostatas skaičiuojamos ir mokamos įmonės savininko, ūkinės bendrijos tikrojo nario ar mažosios bendrijos nario valstybinio socialinio draudimo įmokos, pagal GPMĮ 2 straipsnio 34 dalį yra laikomos su darbo santykiais ar jų esmę atitinkančiais santykiais susijusiomis pajamomis. Kai deklaruojamos tokios išmokos, FR0471 formos 14 laukelyje turi būti įrašomas 02 kodas.

16. FR0471 formos 15 laukelyje turi būti įrašoma gyventojui per mokestinį laikotarpį išmokėtų išmokų suma (Lt, ct arba Eur, ct). Užpildant šį laukelį, tuščios vietos (tušti langeliai) turi būti paliekamos tik kairėje pusėje. Tuo atveju, kai išmoka buvo išmokėta be centų, po kablelio turi būti įrašomi nuliai (pavyzdžiui, 560,00). Jei išmokas išmokantis asmuo sumokėjo mokestį iš savo lėšų, tai 15 laukelyje turi būti nurodoma per mokestinį laikotarpį gyventojui išmokėta suma (išmokas išmokančio asmens iš savo lėšų į biudžetą sumokėta mokesčio suma prie išmokėtos sumos nepridedama).

PVM mokėtoju įregistruotam gyventojui už suteiktas paslaugas ar patiektas prekes išmokėtos išmokos suma turi būti nurodoma be apskaičiuoto PVM.

Užpildant 2015 m. ir vėlesnio mokestinio laikotarpio FR0471 formą, duomenys apie išmokas individualią veiklą vykdantiems gyventojams, pajamas iš šios veiklos pripažįstantiems pagal kaupimo apskaitos principą (t.y. įregistruotiems pridėtinės vertės mokesčio mokėtojais arba savo individualiai veiklai priskyrusiems ir joje naudojantiems ilgalaikį turtą), turi būti įrašomi FR0471 formoje to mokestinio laikotarpio, kurį buvo išrašyta PVM sąskaita-faktūra arba sąskaita-faktūra, įforminant šių prekių tiekimą ar paslaugų teikimą Lietuvos Respublikos teritorijoje. Individualios veiklos pajamoms taikomas apskaitos principas nustatomas pagal išmoką išmokančiam asmeniui veiklą vykdančio gyventojo pateiktą informaciją.

17. Kai išmokas išmokantis asmuo pajamų mokestį į biudžetą sumokėjo iš savo lėšų, FR0471 formos 16 laukelyje turi būti įrašoma išmoką išmokančio asmens iš savo lėšų už gyventoją sumokėta pajamų mokesčio suma. Sumos turi būti apvalinamos iki lito (euro): 49 centai ir mažiau atmetami, 50 centų ir daugiau – laikomi litu (euru).

Pavyzdys:

Gyventojas įmonei pardavė 6600 litų (eurų) vertės meno kūrinį. Neatsižvelgdama į tai, kad pajamų mokestį nuo šių gautų pajamų privalo sumokėti pats gyventojas, įmonė už gyventoją iš savo lėšų sumokėjo 990 litų (eurų) pajamų mokestį ir pervedė į biudžetą. FR0471 formos 15 laukelyje turi būti nurodoma 6600,00, o 16 laukelyje − 990.

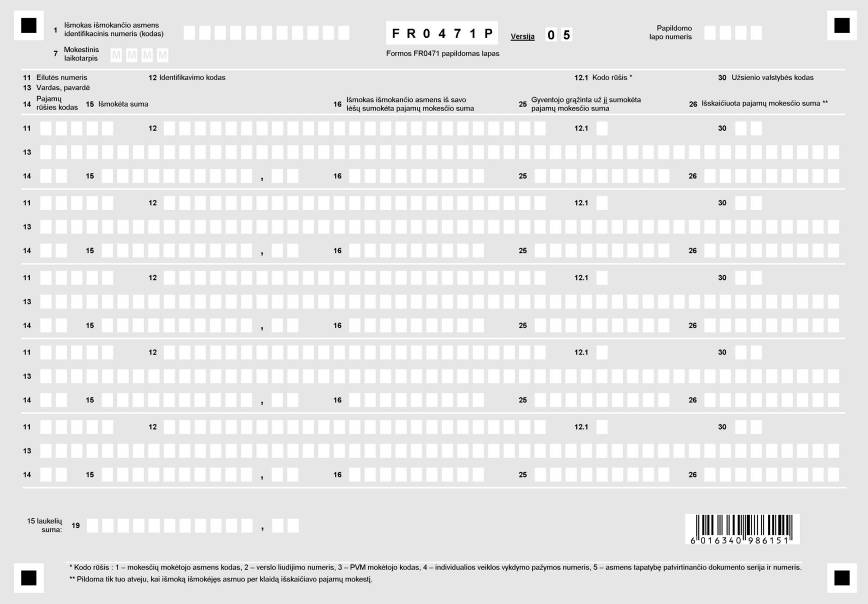

18. FR0471 formos 17 laukelyje turi būti nurodomas prie šios formos pridedamų visų papildomų FR0471P formos lapų skaičius.

19. FR0471 formos 18 laukelyje turi būti nurodomas prie šios formos pridedamų visų papildomų FR0471PU formos lapų skaičius.

20. FR0471 formos 19 laukelyje turi būti įrašoma (Lt, ct arba Eur, ct) bendra FR0471 formos lapo 15 laukelių suma (FR0471 formos lapo 15 laukeliuose nurodytos sumos sudedamos).

Kai užpildomi FR0471 formos papildomi FR0471P formos lapai, kiekvieno papildomo lapo 19 laukelyje turi būti įrašoma (Lt, ct arba Eur, ct) bendra to lapo 15 laukeliuose nurodyta suma (kiekvieno lapo 15 laukeliuose nurodytos sumos sudedamos).

21. FR0471 formos 20 laukelyje turi būti įrašoma (Lt, ct arba Eur, ct) bendra šios formos (įskaitant ir visus papildomus FR0471P ir FR0471PU formų lapus) 19 laukeliuose nurodyta suma (visų lapų 19 laukeliuose nurodytos sumos sudedamos).

22. FR0471 formos 25 laukelyje turi būti įrašoma gyventojo grąžinta už jį sumokėta pajamų mokesčio suma.

Pavyzdžiai:

1) Gyventojas 2014 m. (2015 m.) kovo mėnesį įmonei už 2000 litų (eurų) pardavė panaudotą buitinę techniką. Pajamų mokestį, 300 litų (eurų), į biudžetą įmonė sumokėjo iš savo lėšų. Gyventojas 2014 m. (2015 m.) gruodžio mėnesį įmonei grąžino už jį į biudžetą sumokėtą 200 litų (eurų) pajamų mokestį.

FR0471 forma užpildoma taip: 11−13 laukeliai užpildomi šių Taisyklių 11−14 punktuose nustatyta tvarka. FR0471 formos 14 laukelyje nurodomas pajamų rūšies kodas – 13, 15 laukelyje nurodoma išmokėta suma – 2000, 16 laukelyje nurodoma įmonės savo lėšomis sumokėta pajamų mokesčio suma – 300, 25 laukelyje − gyventojo grąžinta už jį savo lėšomis sumokėta pajamų mokesčio suma – 200, o 26 ir 30 laukeliai neužpildomi;

2) Gyventojas 2014 m. (2015 m.) įmonei už 3000 litų (eurų) pardavė meno kūrinį. Pajamų mokestį, 450 litų (eurų), į biudžetą sumokėjo įmonė iš savo lėšų. Gyventojas 2015 m. (2016 m.) vasario mėnesį įmonei grąžino 450 litų (eurų) už jį į biudžetą sumokėtą pajamų mokestį.

Įmonė patikslintą FR0471 formą užpildo taip: 11−13 laukeliai užpildomi šių Taisyklių 11−14 punktuose nustatyta tvarka. FR0471 formos 14 laukelyje nurodomas pajamų rūšies kodas – 13, 15 laukelyje – išmokėta suma – 3000, 16 laukelyje nurodoma įmonės savo lėšomis sumokėta pajamų mokesčio suma – 450, 25 laukelyje − gyventojo grąžinta už jį savo lėšomis sumokėta pajamų mokesčio suma – 450, o 26 ir 30 laukeliai neužpildomi.

23. Jeigu mokestiniu laikotarpiu išmokas išmokantis asmuo neteisingai priskyrė išmokėtą išmoką pajamų klasei ir per klaidą išskaičiavo pajamų mokestį, tai jis FR0471 formos 26 laukelyje turi nurodyti per klaidą išskaičiuoto pajamų mokesčio sumą. Suma turi būti apvalinama iki lito (euro): 49 centai ir mažiau atmetami, o 50 centų ir daugiau – laikomi litu (euru).

III SKYRIUS

FR0471 FORMOS PAPILDOMO FR0471P FORMOS LAPO UŽPILDYMAS

25. Kai duomenys netelpa į vieną FR0471 formos lapą, užpildomi papildomi FR0471P formos lapai. Juose turi būti įrašomi duomenys apie nuolatiniams Lietuvos gyventojams išmokėtas išmokas, pagal mokesčio mokėjimo tvarką priskiriamas B klasės pajamoms, kurioms įrašyti neužteko vietos FR0471 formoje.

26. FR0471 formos papildomo FR0471P formos lapo laukelyje „Papildomo lapo numeris“ turi būti įrašomas papildomo lapo numeris. Visų prie FR0471 formos pridedamų papildomų lapų (FR0471P ir FR0471PU formų) numeracija turi būti ištisinė.

IV SKYRIUS

FR0471 FORMOS PAPILDOMO FR0471PU FORMOS LAPO UŽPILDYMAS

28. FR0471 formos papildomame FR0471PU formos lape turi būti įrašomi duomenys apie nenuolatiniams Lietuvos gyventojams (fiziniams asmenims, kurie pagal GPMĮ 4 straipsnio nuostatas nelaikomi nuolatiniais Lietuvos gyventojais) išmokėtas išmokas, pagal mokesčio mokėjimo tvarką priskiriamas B klasės pajamoms.

29. Kai duomenys netelpa į vieną FR0471 formos papildomą FR0471PU formos lapą, užpildomi papildomi FR0471PU formos lapai. Papildomo FR0471PU formos lapo laukelyje „Papildomo lapo numeris“ turi būti įrašomas papildomo lapo numeris. Visų prie FR0471 formos pridedamų papildomų lapų (FR0471P ir FR0471PU formų) numeracija turi būti ištisinė. Pavyzdžiui, kai prie FR0471 formos pridedami du užpildyti papildomi FR0471P formos lapai, tai pirmojo užpildomo FR0471PU formos lapo laukelyje „Papildomo lapo numeris“ įrašytinas skaitmuo − 3.

30. FR0471 formos papildomo FR0471PU formos lapo 1, 7, 11, 12.1, 13, 14, 15, 16, 19, 25 ir 26 laukeliai turi būti užpildomi taip pat, kaip FR0471 formos 1, 7, 11, 12.1, 13, 14, 15, 16, 19, 25 ir 26 laukeliai.

31. FR0471 formos papildomo FR0471PU formos lapo 12 laukelyje turi būti įrašomas nenuolatinio Lietuvos gyventojo (išskyrus atvejus, kai deklaruojama nenuolatiniam Lietuvos gyventojui, vykdančiam veiklą pagal verslo liudijimą, išmokėta išmoka) mokesčių mokėtojo identifikacinis numeris (kodas) Lietuvos Respublikos gyventojų registre ar Mokesčių mokėtojų registre.

Kai deklaruojama už suteiktas paslaugas ar patiektas prekes pagal verslo liudijimą veiklą vykdančiam nenuolatiniam Lietuvos gyventojui išmokėta išmoka, tai FR0471 formos papildomo FR0471PU formos lapo 12 laukelyje turi būti įrašomi verslo liudijimo numerio pirmieji aštuoni simboliai (pavyzdžiui, XX000000 arba X0000000). Verslo liudijime, po brūkšnelio, įrašytas versijos numeris čia nenurodomas. Jeigu deklaruojamos išmokos buvo išmokėtos nenuolatiniam Lietuvos gyventojui, turėjusiam daugiau kaip vieną tos pačios veiklos rūšies verslo liudijimą, tai FR0471 formos papildomo FR0471PU formos lapo 12 laukelyje gali būti įrašomas vienas (pirmojo tą mokestinį laikotarpį turėto) tos pačios veiklos rūšies verslo liudijimo numeris.

Tais atvejais, kai išmokas išmokantis asmuo pagal nenuolatinio Lietuvos gyventojo išrašytą apskaitos dokumentą negali nustatyti jo mokesčių mokėtojo identifikacinio numerio (kodo) Lietuvos Respublikos gyventojų registre ar Mokesčių mokėtojų registre, o tik PVM mokėtojo kodą, tai FR0471 formos papildomo FR0471PU formos lapo 12 laukelyje gali būti nurodomas PVM mokėtojo kodas. PVM mokėtojo kodas turi būti nurodomas su prefiksu LT (pavyzdžiui, LT000000000000).

Kai išmokas išmokantis asmuo negali nustatyti nenuolatinio Lietuvos gyventojo, suteikusio paslaugas ar tiekusio prekes pagal nuolatinės bazės įregistravimo Lietuvoje pažymą, mokesčių mokėtojo identifikacinio numerio (kodo), vietoje jo gali būti įrašomas nuolatinės bazės įregistravimo Lietuvoje pažymos numeris (pavyzdžiui, XXXXXXXXXXXXXXXXXXX arba XXXXXX).

Tais atvejais, kai nenuolatinis Lietuvos gyventojas neturi mokesčių mokėtojo identifikacinio numerio (kodo) ir (ar) negali būti nurodomas jo PVM mokėtojo kodas, verslo liudijimo numeris, nuolatinės bazės įregistravimo Lietuvoje pažymos numeris, tai 12 laukelyje turi būti įrašomi jo asmens tapatybę patvirtinančio dokumento serija ir numeris (tarp dokumento serijos ir numerio simbolių paliekama po vieną tuščią langelį).

32. FR0471 formos papildomo FR0471PU formos lapo 12.1 laukelyje turi būti įrašoma (skaitmeniu), koks nenuolatinio Lietuvos gyventojo identifikavimo kodas yra nurodytas 12 laukelyje. Turi būti įrašoma:

32.1. skaitmuo 1 − kai 12 laukelyje nurodytas mokesčių mokėtojo identifikacinis numeris (kodas) Lietuvos Respublikos gyventojų registre ar Mokesčių mokėtojų registre,

Punkto pakeitimai:

Nr. VA-66, 2016-05-17, paskelbta TAR 2016-05-17, i. k. 2016-13107

32.4. skaitmuo 4 − kai 12 laukelyje nurodytas nuolatinės bazės įregistravimo Lietuvoje pažymos numeris,

33. FR0471 formos papildomo FR0471PU formos lapo 21 laukelyje turi būti nurodomas nenuolatiniam Lietuvos gyventojui tos užsienio valstybės, kurios rezidentu jis yra, suteiktas mokesčių mokėtojo kodas. Jeigu gyventojas tokio kodo neturi arba negali jo nurodyti, šis laukelis gali būti neužpildomas.

Nurodant Europos Sąjungos (toliau − ES) valstybių asmenų identifikacinius numerius (kodus), jų algoritmą galima pasitikrinti Europos mokesčių mokėtojų identifikacinių numerių (TIN) portaluose:

http://ec.europa.eu/taxation_customs/tin/tinByCountry.html, http://ec.europa.eu/taxation_customs/tin/tinRequest.html.

Naudojantis šiais portalais galima sužinoti, ar pagal Europos Komisijai ES valstybių narių pateiktas specifikacijas nurodytas mokesčių mokėtojo identifikacinis numeris atitinka konkrečioje valstybėje nustatytą ir taikomą bendrą mokesčių mokėtojų identifikacinių numerių struktūrą, taip pat toje valstybėje nustatytą bei taikomą algoritmą.

34. FR0471 formos papildomo FR0471PU formos lapo 22 laukelyje turi būti nurodomas nenuolatinio Lietuvos gyventojo rezidavimo valstybės kodas. Užsienio valstybių kodų sąrašas pateiktas Taisyklių 2 priede.

35. FR0471 formos papildomo FR0471PU formos lapo 23 laukelyje turi būti nurodomas nenuolatinio Lietuvos gyventojo gyvenamosios vietos adresas užsienio valstybėje. Tarp miesto ir gatvės pavadinimų, gatvės pavadinimo ir namo numerio turi būti paliekama po vieną tuščią langelį. Namo numeris ir buto numeris atskiriami brūkšneliu (-).

36. Vykdant 2011 m. vasario 15 d. Tarybos direktyvą 2011/16/ES dėl administracinio bendradarbiavimo apmokestinimo srityje ir panaikinančią Direktyvą 77/799/EEB (OL L 064, 11/03/2011 p. 0001 – 0012), FR0471 formos papildomo FR0471PU formos lapo 31 laukelyje turi būti nurodoma nenuolatinio Lietuvos gyventojo gimimo data (skaitmenimis įrašomi metai, mėnuo ir diena).

37. Kai išmokos, pagal mokesčio mokėjimo tvarką priskiriamos B klasės pajamoms, buvo išmokėtos tik nenuolatiniams Lietuvos gyventojams, tai turi būti užpildomi FR0471 formos 1−7, 18, 20 laukeliai, laukeliai „Vadovas (asmuo)“ ir (arba) „Vyr. buhalteris (buhalteris) ar įgaliotas asmuo“ bei FR0471 formos papildomi FR0471PU formos lapai.

V SKYRIUS

FR0471 FORMOS PATEIKIMAS

38. Pagal GPMĮ 33 straipsnio 2 dalį FR0471 formos mokesčių administratoriui turi būti pateikiamos pasibaigus mokestiniam laikotarpiui iki kitų kalendorinių metų, einančių po to mokestinio laikotarpio, kada buvo išmokėtos išmokos, pagal mokesčio mokėjimo tvarką priskiriamos B klasės pajamoms, vasario 1 dienos.

39. FR0471 formos teikiamos Mokesčių deklaracijų pateikimo, jų pateikimo termino pratęsimo ir mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų ir (arba) kitų teisės aktuose nurodytų dokumentų pateikimo taisyklių, patvirtintų Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 9 d. įsakymu Nr. VA-135 „Dėl mokesčių deklaracijų pateikimo, jų pateikimo termino pratęsimo ir mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų ir (arba) kitų teisės aktuose nurodytų dokumentų pateikimo“, nustatyta tvarka

Punkto pakeitimai:

Nr. VA-66, 2016-05-17, paskelbta TAR 2016-05-17, i. k. 2016-13107

VI SKYRIUS

FR0471 FORMOS TIKSLINIMAS

40. Išmokas išmokantis asmuo pateiktos FR0471 formos ir (ar) jos papildomų lapų duomenis gali tikslinti, pateikdamas mokesčių administratoriui naujai užpildytą FR0471 formą ir jos papildomus lapus to mokestinio laikotarpio (metų), kurio duomenis tikslina.

41. Tikslinant 2010 m., 2011 m., 2012 m. ir 2013 m. mokestinių laikotarpių duomenis, turi būti užpildoma FR0471 formos 4 versija, o tikslinant 2014 m. ir vėlesnių mokestinių laikotarpių duomenis – FR0471 formos 5 versija.

42. FR0471 forma ir jos papildomi lapai turi būti tikslinami:

42.2. kai išmokas išmokantis asmuo pastebi pateiktoje FR0471 formoje ir (ar) jos papildomuose lapuose esančias klaidas,

43. Išmokas išmokantis asmuo FR0471 formoje įrašytus duomenis gali patikslinti per MAĮ nustatytą terminą.

VII SKYRIUS

BAIGIAMOSIOS NUOSTATOS

45. Neteko galios nuo 2016-10-01

Punkto naikinimas:

Nr. VA-66, 2016-05-17, paskelbta TAR 2016-05-17, i. k. 2016-13107

Priedo pakeitimai:

Nr. V-344, 2003-12-31, Žin., 2004, Nr. 5-108 (2004-01-09), i. k. 1032055ISAK000V-344

Nr. VA-96, 2006-12-21, Žin., 2006, Nr. 144-5523 (2006-12-30), i. k. 1062055ISAK000VA-96

Nr. VA-74, 2013-10-29, Žin., 2013, Nr. 115-5789 (2013-11-07), i. k. 1132055ISAK000VA-74

Nr. VA-116, 2014-10-30, paskelbta TAR 2014-10-30, i. k. 2014-15152

Gyventojams išmokėtų išmokų,

pagal mokesčio mokėjimo tvarką

priskiriamų B klasės pajamoms,

pažymos FR0471 formos užpildymo

ir pateikimo taisyklių

1 priedas

PAJAMŲ RŪŠIŲ KODŲ SĄRAŠAS

|

B klasės išmokos pavadinimas |

Išmokos kodas |

|

1. Su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios išmokos: |

|

| Neribotos civilinės atsakomybės vieneto savo dalyviui ar mažosios bendrijos savo nariui – nuolatiniam Lietuvos gyventojui – išmokėtos išmokos, pagal GPMĮ 2 straipsnio 34 dalį priskiriamos su darbo santykiais ar jų esmę atitinkančiais santykiais susijusioms pajamoms |

02 |

| Neribotos civilinės atsakomybės vieneto savo dalyviui ar mažosios bendrijos savo nariui – nuolatiniam Lietuvos gyventojui – LR Vyriausybės 2003 m. sausio 28 d. nutarimo Nr. 99 „Dėl Komandiruočių sąnaudų atskaitymo iš pajamų taisyklių patvirtinimo“ nustatyta tvarka išmokėti dienpinigiai. |

05 |

| 2. Su darbo santykiais arba jų esmę atitinkančiais santykiais nesusijusios ir ne individualios veiklos išmokos: |

|

| 2.1. Turto perleidimo nuosavybėn išmokos |

|

| Nekilnojamojo pagal prigimtį daikto, kuris buvo laikomas individualios veiklos turtu, pardavimo ar kitokio perleidimo nuosavybėn išmokos nuolatiniam Lietuvos gyventojui |

10 |

| Finansinių priemonių pardavimo ar kitokio perleidimo nuosavybėn išmokos ir išvestinių finansinių priemonių realizavimo išmokos, kurioms taikoma GPMĮ 17 straipsnio 1 dalies 30 punkto lengvata |

11 |

| Finansinių priemonių pardavimo ar kitokio perleidimo nuosavybėn išmokos ir išvestinių finansinių priemonių realizavimo išmokos, kurioms netaikoma GPMĮ 17 straipsnio 1 dalies 30 punkto lengvata |

12 |

| Kito turto pardavimo ar kitokio perleidimo nuosavybėn išmokos, išskyrus žymimas 10, 11, 12, 16, 17, 18 ir 34 kodais |

13 |

| Privalomai registruotino kilnojamojo daikto arba daikto, kuris nekilnojamuoju pripažįstamas pagal įstatymus, pardavimo ar kitokio perleidimo nuosavybėn išmokos nuolatiniam Lietuvos gyventojui |

16 |

| Nekilnojamojo pagal prigimtį daikto pardavimo ar kitokio perleidimo nuosavybėn išmokos (išskyrus žymimas 10 ir 18 kodais) nuolatiniam Lietuvos gyventojui |

17 |

| Būsto (įskaitant priskirtą žemę) pardavimo ar kitokio perleidimo nuosavybėn išmokos nuolatiniam Lietuvos gyventojui |

18 |

| Už parduotas paties gyventojo surinktas miško gėrybes (grybus, uogas, riešutus, vaistažoles) išmokėtos išmokos |

34 |

| 2.2. Išmokos iš paskirstytojo pelno |

|

| Išmokos iš paskirstytojo pelno (dividendai), išmokėtos mažosios bendrijos nariui – nuolatiniam Lietuvos gyventojui |

26 |

| Neribotos civilinės atsakomybės vieneto savo dalyviui – nuolatiniam Lietuvos gyventojui – išmokėtos išmokos iš pelno po apmokestinimo |

27 |

| Neribotos civilinės atsakomybės vieneto savo dalyviui – nuolatiniam Lietuvos gyventojui – išmokėtos išmokos ne iš pelno mokesčiu apmokestinto pelno |

28 |

| 2.3. Prizai ir laimėjimai |

|

| Azartinių lošimų laimėjimai |

42 |

| Loterijų laimėjimai, išmokėti Lietuvos vienetų, kurie LR teisės aktų nustatyta tvarka moka mokestį nuo loterijų apyvartos |

43 |

| 2.4. Palūkanos, išmokėtos nuolatiniam Lietuvos gyventojui |

|

| Indėlių palūkanos už EEE valstybių kredito įstaigose laikomus indėlius pagal sutartis, sudarytas iki 2013 m. gruodžio 31 d. |

56 |

| Palūkanos už paskolas |

58 |

| Kitos palūkanos, išskyrus žymimas 56, 58, 64, 65, 66, 67 ir 68 kodais |

59 |

| Indėlių palūkanos pagal sutartis, sudarytas nuo 2014 m. sausio 1 d. |

64 |

| Palūkanos už EEE valstybių vyriausybių arba jų politinių ar teritorijos administracinių padalinių vertybinius popierius, įsigytus iki 2013 m. gruodžio 31 d. |

65 |

| Palūkanos už ne nuosavybės vertybinius popierius*, įsigytus iki 2013 m. gruodžio 31 d. ir pradėtus išpirkti ne anksčiau kaip po 366 dienų nuo jų išleidimo dienos |

66 |

| Palūkanos už ne nuosavybės vertybinius popierius* (įskaitant Lietuvos ir užsienio valstybių vyriausybių, taip pat jų politinių ar teritorijos administracinių padalinių ar vietos valdžios ne nuosavybės vertybinius popierius), įsigytus nuo 2014 m. sausio 1 d. |

67 |

| Pavėluoto mokėjimo palūkanos, numatytos atsiskaitymą už žemės ūkio produkciją reglamentuojančiuose LR teisės aktuose |

68 |

| 2.5. Kitos išmokos |

|

| Tiesioginės išmokos, išmokėtos pagal LR žemės ūkio, maisto ūkio ir kaimo plėtros įstatymą bei pagal kitus tokių išmokų išmokėjimą reglamentuojančius teisės aktus |

36 |

| Pagal paslaugų kvitą išmokėtos išmokos |

88 |

| Kitos su darbo santykiais nesusijusios ir ne individualios veiklos išmokos |

70 |

| 3. Individualią veiklą vykdančiam gyventojui išmokėtos išmokos: |

|

| Individualią žemės ūkio veiklą vykdančiam gyventojui išmokėtos išmokos |

35 |

| Individualią veiklą pagal verslo liudijimą vykdančiam gyventojui išmokėtos išmokos |

92 |

| Kitą individualią veiklą vykdančiam gyventojui išmokėtos išmokos, išskyrus žymimas 35, 92 ir 96 kodais |

93 |

| Šeimynos dalyvio išlaikymo išmokos, išmokėtos pagal LR šeimynų įstatymą |

96 |

Vartojamų trumpinių reikšmės

GPMĮ – Lietuvos Respublikos gyventojų pajamų mokesčio įstatymas

Neribotos civilinės atsakomybės vienetas – individuali įmonė ir ūkinė bendrija

LR – Lietuvos Respublika

EEE – Europos ekonominė erdvė

______________________________________________________________________________

*Išskyrus asmens, susijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais mokamas didesnes negu kitiems tų pačių vertybinių popierių turėtojams palūkanas.

___________________

Priedo pakeitimai:

Nr. V-344, 2003-12-31, Žin., 2004, Nr. 5-108 (2004-01-09), i. k. 1032055ISAK000V-344

Nr. VA-85, 2005-12-15, Žin., 2005, Nr. 151-5577 (2005-12-29), i. k. 1052055ISAK000VA-85

Nr. VA-96, 2006-12-21, Žin., 2006, Nr. 144-5523 (2006-12-30), i. k. 1062055ISAK000VA-96

Nr. VA-81, 2008-12-31, Žin., 2009, Nr. 5-145 (2009-01-15), i. k. 1082055ISAK000VA-81

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

Nr. VA-122, 2010-12-30, Žin., 2011, Nr. 1-32 (2011-01-04), i. k. 1102055ISAK00VA-122

Nr. VA-129, 2011-12-05, Žin., 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

Nr. VA-99, 2012-11-08, Žin., 2012, Nr. 132-6746 (2012-11-15), i. k. 1122055ISAK000VA-99

Nr. VA-13, 2013-02-14, Žin., 2013, Nr. 19-961 (2013-02-20), i. k. 1132055ISAK000VA-13

Nr. VA-74, 2013-10-29, Žin., 2013, Nr. 115-5789 (2013-11-07), i. k. 1132055ISAK000VA-74

Nr. VA-116, 2014-10-30, paskelbta TAR 2014-10-30, i. k. 2014-15152

Nr. VA-144, 2016-11-29, paskelbta TAR 2016-11-30, i. k. 2016-27785

Nr. VA-22, 2017-03-01, paskelbta TAR 2017-03-02, i. k. 2017-03500

Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos užpildymo ir pateikimo taisyklių 2 priedas

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2014 m. spalio 30 d. įsakymo Nr. VA-116 redakcija)

UŽSIENIO VALSTYBIŲ KODŲ SĄRAŠAS

| Valstybės kodas |

Valstybės pavadinimas |

| IE |

Airija |

| AM |

Armėnija |

| AU |

Australija |

| AT |

Austrija |

| AZ |

Azerbaidžanas |

| BY |

Baltarusija |

| BE |

Belgija |

| BG |

Bulgarija |

| CZ |

Čekija |

| DK |

Danija |

| GB |

Didžioji Britanija |

| EE |

Estija |

| GR |

Graikija |

| GE |

Gruzija |

| IN |

Indija |

| IS |

Islandija |

| ES |

Ispanija |

| IT |

Italija |

| IL |

Izraelis |

| JP |

Japonija |

| US |

JAV |

| AE |

Jungtiniai Arabų Emyratai |

| ME |

Juodkalnija |

| CA |

Kanada |

| KZ |

Kazachstanas |

| CN |

Kinija |

| CY |

Kipras |

| KG |

Kirgizija |

| HR |

Kroatija |

| KW |

Kuveitas |

| LV |

Latvija |

| PL |

Lenkija |

| LU |

Liuksemburgas |

| MK |

Makedonija |

| MT |

Malta |

| MA |

Marokas |

| MD |

Moldova |

| MX |

Meksika |

| NO |

Norvegija |

| NL |

Nyderlandai |

| ZA |

Pietų Afrika |

| KR |

Pietų Korėja |

| PT |

Portugalija |

| FR |

Prancūzija |

| RO |

Rumunija |

| RU |

Rusija |

| RS |

Serbija |

| SG |

Singapūras |

| SK |

Slovakija |

| SI |

Slovėnija |

| FI |

Suomija |

| SE |

Švedija |

| CH |

Šveicarija |

| TR |

Turkija |

| TM |

Turkmėnistanas |

| UA |

Ukraina |

| UZ |

Uzbekistanas |

| HU |

Vengrija |

| DE |

Vokietija |

| TT |

Tikslinė teritorija |

| XX |

Kita valstybė |

________________________

Papildyta priedu:

Nr. VA-74, 2013-10-29, Žin., 2013, Nr. 115-5789 (2013-11-07), i. k. 1132055ISAK000VA-74

Priedo pakeitimai:

Nr. VA-116, 2014-10-30, paskelbta TAR 2014-10-30, i. k. 2014-15152

Pakeitimai:

1.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. V-344, 2003-12-31, Žin., 2004, Nr. 5-108 (2004-01-09), i. k. 1032055ISAK000V-344

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

2.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-85, 2005-12-15, Žin., 2005, Nr. 151-5577 (2005-12-29), i. k. 1052055ISAK000VA-85

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

3.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-96, 2006-12-21, Žin., 2006, Nr. 144-5523 (2006-12-30), i. k. 1062055ISAK000VA-96

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

4.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-43, 2008-08-07, Žin., 2008, Nr. 93-3700 (2008-08-14), i. k. 1082055ISAK000VA-43

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų b klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

5.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-81, 2008-12-31, Žin., 2009, Nr. 5-145 (2009-01-15), i. k. 1082055ISAK000VA-81

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

6.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

7.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

8.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-122, 2010-12-30, Žin., 2011, Nr. 1-32 (2011-01-04), i. k. 1102055ISAK00VA-122

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

9.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-41, 2011-04-06, Žin., 2011, Nr. 45-2137 (2011-04-13), i. k. 1112055ISAK000VA-41

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

10.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-129, 2011-12-05, Žin., 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

11.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-99, 2012-11-08, Žin., 2012, Nr. 132-6746 (2012-11-15), i. k. 1122055ISAK000VA-99

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

12.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-13, 2013-02-14, Žin., 2013, Nr. 19-961 (2013-02-20), i. k. 1132055ISAK000VA-13

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" papildymo

13.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-74, 2013-10-29, Žin., 2013, Nr. 115-5789 (2013-11-07), i. k. 1132055ISAK000VA-74

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

14.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-116, 2014-10-30, paskelbta TAR 2014-10-30, i. k. 2014-15152

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 ,,Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo

15.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-66, 2016-05-17, paskelbta TAR 2016-05-17, i. k. 2016-13107

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 ,,Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo

16.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-144, 2016-11-29, paskelbta TAR 2016-11-30, i. k. 2016-27785

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 „Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo

17.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-22, 2017-03-01, paskelbta TAR 2017-03-02, i. k. 2017-03500

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 ,,Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo

18.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-13, 2018-02-08, paskelbta TAR 2018-02-09, i. k. 2018-02088

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 ,,Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo