Suvestinė redakcija nuo 2012-11-16 iki 2013-02-20

Įsakymas paskelbtas: Žin. 2003, Nr. 84-3863, i. k. 1032055ISAK000V-238

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS

Į S A K Y M A S

DĖL GYVENTOJAMS IŠMOKĖTŲ IŠMOKŲ, PAGAL MOKESČIO MOKĖJIMO TVARKĄ PRISKIRIAMŲ B KLASĖS PAJAMOMS, PAŽYMOS FR0471 FORMOS, JOS UŽPILDYMO IR PATEIKIMO TAISYKLIŲ PATVIRTINIMO

2003 m. rugpjūčio 29 d. Nr. V-238

Vilnius

Vadovaudamasi Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (Žin., 2002, Nr. 73-3085; 2003, Nr. 73-3340) 33 str. 2 bei 3 dalimis, Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 1995, Nr. 61-1525) ir siekdama nustatyti vienodą gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymų užpildymo bei pateikimo tvarką:

1. Tvirtinu pridedamas:

1.1. Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formą ir jos papildomo lapo FR0471P formą (toliau – FR0471 forma).

2. Neteko galios nuo 2012-01-01

Punkto naikinimas:

Nr. VA-129, 2011-12-05, Žin. 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

3. Neteko galios nuo 2012-11-16

Punkto naikinimas:

Nr. VA-99, 2012-11-08, Žin. 2012, Nr. 132-6746 (2012-11-15), i. k. 1122055ISAK000VA-99

Formos pakeitimai:

Nr. V-344, 2003-12-31, Žin., 2004, Nr. 5-108 (2004-01-09), i. k. 1032055ISAK000V-344

Nr. VA-85, 2005-12-15, Žin., 2005, Nr. 151-5577 (2005-12-29), i. k. 1052055ISAK000VA-85

Nr. VA-96, 2006-12-21, Žin., 2006, Nr. 144-5523 (2006-12-30), i. k. 1062055ISAK000VA-96

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

Formos pakeitimai:

Nr. V-344, 2003-12-31, Žin., 2004, Nr. 5-108 (2004-01-09), i. k. 1032055ISAK000V-344

Nr. VA-85, 2005-12-15, Žin., 2005, Nr. 151-5577 (2005-12-29), i. k. 1052055ISAK000VA-85

Nr. VA-96, 2006-12-21, Žin., 2006, Nr. 144-5523 (2006-12-30), i. k. 1062055ISAK000VA-96

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

Papildyta forma:

Nr. V-344, 2003-12-31, Žin., 2004, Nr. 5-108 (2004-01-09), i. k. 1032055ISAK000V-344

Formos pakeitimai:

Nr. VA-85, 2005-12-15, Žin., 2005, Nr. 151-5577 (2005-12-29), i. k. 1052055ISAK000VA-85

Nr. VA-96, 2006-12-21, Žin., 2006, Nr. 144-5523 (2006-12-30), i. k. 1062055ISAK000VA-96

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų ministerijos

viršininko 2003 m. rugpjūčio 29 d.

įsakymu Nr. V-238

(Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų ministerijos

2006 m. gruodžio 21 d.

įsakymo Nr. VA-96 redakcija)

GYVENTOJAMS IŠMOKĖTŲ IŠMOKŲ, PAGAL MOKESČIO MOKĖJIMO TVARKĄ PRISKIRIAMŲ B KLASĖS PAJAMOMS, PAŽYMOS FR0471 FORMOS UŽPILDYMO IR PATEIKIMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Šiose Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos užpildymo ir pateikimo taisyklėse (toliau – Taisyklės) nustatyta gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, išmokėjimo pažymos FR0471 formos (toliau – FR0471 forma) užpildymo ir pateikimo mokesčių administratoriui tvarka.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos gyventojų pajamų mokesčio įstatymu (Žin., 2002, Nr. 73-3085, toliau – GPMĮ), Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243, toliau – MAĮ) ir kitais teisės aktais.

3. Pagal GPMĮ 33 str. 2 dalį FR0471 formą mokesčių administratoriui privalo pateikti:

3.2. užsienio vieneto, vykdančio veiklą per nuolatinę buveinę Lietuvos Respublikoje, įgaliotas asmuo;

4. Išmokas, pagal mokesčio mokėjimo tvarką priskiriamas B klasės pajamoms, išmokantys asmenys privalo mokesčių administratoriui pateikti duomenis:

4.1. Apie gyventojams išmokėtas vienkartines išmokų sumas, pagal mokesčio mokėjimo tvarką priskiriamas B klasės pajamoms:

4.1.1. teikiant duomenis už 2011 ir vėlesnius metus apie bet kokio dydžio išmokėtas vienkartines išmokas, išskyrus 4.2, 4.4, 4.5 ir 4.8 punktuose nurodytas;

4.1.2. teikiant duomenis už 2008–2010 metus, jeigu vienkartinių išmokų sumos yra didesnės kaip 320 Lt;

4.2. Apie gyventojams 2009 ir vėlesniais metais išmokėtas vienkartines išmokas už miško gėrybių pardavimą, jei šios išmokos didesnės kaip 320 Lt suma.

4.3. Apie bet kokio dydžio sumas, išmokėtas 2008 ir vėlesniais metais, už parduotus ar kitokiu būdu perleistus vertybinius popierius (įskaitant išvestines finansines priemones).

4.4. Apie gyventojams išmokėtas vienkartines išmokų sumas už kito turto (išskyrus kilnojamąjį, kuriam privaloma teisinė registracija, ir nekilnojamąjį turtą) pardavimą ar kitokį perleidimą nuosavybėn:

4.4.2. teikiant duomenis už 2008–2010 metus, jeigu vienkartinių išmokų sumos yra didesnės kaip 320 Lt;

4.5. Apie išmokėtas tiesiogines išmokas pagal Lietuvos Respublikos žemės ūkio, maisto ūkio ir kaimo plėtros įstatymą (Žin., 2002, Nr. 72-3009; 2008, Nr. 81-3174) bei pagal kitus tokių išmokų išmokėjimą reglamentuojančius teisės aktus, jeigu tokių išmokų suma per mokestinį laikotarpį yra didesnė kaip 10000 Lt.

4.6. Apie bet kokio dydžio išmokas, išmokėtas nuolatiniams Lietuvos gyventojams už privalomai registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn (išmokėtoms išmokoms 2009 ir vėlesniais metais).

4.7. Apie bet kokio dydžio išmokas, išmokėtas nuolatiniams Lietuvos gyventojams už nekilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn (išmokėtoms išmokoms 2009 ir vėlesniais metais).

4.8. Apie gyventojams išmokėtas vienkartines, didesnes kaip 3500 Lt, azartinių lošimų laimėjimų ar loterijų laimėjimų (pinigais ir/ar natūra) sumas, išmokėtas 2005 ir vėlesniais metais.

4.9. Duomenys apie nenuolatiniams Lietuvos gyventojams išmokėtas išmokas pateikiami neatsižvelgiant į tai, kad išmokos pagal GPMĮ 5 str. nėra pajamų mokesčio objektas.

Punkto pakeitimai:

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

Nr. VA-41, 2011-04-06, Žin., 2011, Nr. 45-2137 (2011-04-13), i. k. 1112055ISAK000VA-41

5. FR0471 formoje turi būti nurodomi duomenys apie išmokas, pagal mokesčio mokėjimo tvarką priskiriamas B klasės pajamoms, išmokėtas per mokestinį laikotarpį (kalendorinius metus).

Kai duomenys netelpa į vieną FR0471 formos lapą, pildomas papildomas šios formos lapas FR0471P

Duomenys apie nenuolatiniams Lietuvos gyventojams išmokėtas išmokas, pagal mokesčio mokėjimo tvarką priskiriamas B klasės pajamoms, turi būti įrašomi FR0471 formos papildomame lape FR0471PU.

Punkto pakeitimai:

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

6. Pildyti galima iš apskričių valstybinių mokesčių inspekcijų ar jų teritorinių skyrių (toliau – AVMI) gautas spaustuviniu būdu pagamintas FR0471 formas arba Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) interneto svetainėje (http://www. vmi. lt) paskelbtos FR0471 formos variantą.

7. FR0471 forma turi būti užpildoma laikantis šių reikalavimų:

7.3. raidės ir skaičiai turi būti įrašomi tiksliai į jiems skirtas vietas, nepažeidžiant nurodytų laukų linijų;

7.4. kai į FR0471 formą įrašomas rodiklis turi mažiau ženklų, negu atitinkamame laukelyje jam yra skirta vietų, tai tuščios vietos (tušti langeliai) gali būti paliekamos tiek dešinėje, tiek kairėje pusėje, išskyrus laukelius, kuriuose įrašomos pinigų sumos. Laukeliuose, kuriuose įrašomos pinigų sumos, tuščios vietos (tušti langeliai) turi būti paliekamos tik kairėje pusėje;

7.5. įrašomos pinigų sumos (išskyrus 16, 25, 26, 27, 28 ir 29 laukeliuose įrašomas sumas) negali būti apvalinamos, t. y. jos turi būti nurodomos litais ir centais. Tuo atveju, kai pinigų sumos įrašomos tik sveikais skaičiais, po kablelio turi būti įrašomi nuliai;

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

7.7. pildant FR0471 formą kompiuteriu, turi būti laikomasi minėtų reikalavimų, išskyrus Taisyklių 7.1 punktą;

8. Užpildytą FR0471 formą turi pasirašyti:

8.1. Lietuvos vieneto vadovas arba jo įgaliotas asmuo ir vyriausiasis buhalteris (buhalteris) ar apskaitos paslaugas teikiančios įmonės įgaliotas asmuo, arba neribotos civilinės atsakomybės vieneto savininkas (jei jis pats tvarko apskaitą), – kai išmokas gyventojams išmoka Lietuvos vienetas;

8.2. užsienio vieneto įgaliotas asmuo, – kai išmokas gyventojams išmoka užsienio vienetas, vykdantis veiklą per nuolatinę buveinę Lietuvos Respublikoje;

II. FR0471 FORMOS UŽPILDYMAS

9. FR0471 formos 1–6 laukeliuose turi būti įrašomi duomenys apie išmokas išmokantį asmenį:

9.1. 1 laukelyje – Lietuvos vieneto, užsienio vieneto, vykdančio veiklą per nuolatinę buveinę Lietuvos Respublikoje arba nenuolatinio Lietuvos gyventojo, vykdančio individualią veiklą per nuolatinę bazę Lietuvos Respublikoje, mokesčio mokėtojo identifikacinis numeris (kodas) suteiktas Mokesčių mokėtojų registre;

9.2. 2 laukelyje – pavadinimas (kai išmokas išmoka Lietuvos vienetas ar užsienio vienetas, vykdantis veiklą per nuolatinę buveinę Lietuvos Respublikoje) arba vardas ir pavardė (kai išmokas išmoka nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę Lietuvos Respublikoje);

9.3. 3 laukelyje – buveinės adresas (kai išmokas išmoka Lietuvos vienetas ar užsienio vienetas, vykdantis veiklą per nuolatinę buveinę Lietuvos Respublikoje) arba gyvenamosios vietos adresas Lietuvoje arba užsienyje, jei Lietuvoje gyvenamosios vietos nenuolatinis Lietuvos gyventojas neturi (kai išmokas išmoka nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę Lietuvos Respublikoje);

10. FR0471 formos 7 laukelyje turi būti įrašomas mokestinis laikotarpis (metai), kurio forma teikiama.

11. FR0471 formos 8 laukelyje turi būti įrašoma FR0471 formos užpildymo data ir registracijos numeris pagal išmokas išmokančio asmens nusistatytą dokumentų registravimo tvarką.

12. FR0471 formos 11 laukelyje turi būti įrašomas eilutės numeris. Viena eilutė yra skirta vienos rūšies išmokai įrašyti. Kai pildomi FR0471 formos papildomi lapai, FR0471 formos ir visų pridedamų papildomų lapų eilučių numeracija turi būti ištisinė (pvz., 1; 2; 3 ir t. t.).

2012 m. ar vėlesnio mokestinio laikotarpio išmokos, išmokėtos tam pačiam gyventojui, vykdžiusiam skirtingų rūšių veiklą pagal verslo liudijimus, turi būti nurodomos atskirose FR0471 formos eilutėse. Be to, atskirose eilutėse turi būti nurodomos 2012 m. mokestinį laikotarpį tam pačiam gyventojui, vykdžiusiam tos pačios rūšies veiklą pagal verslo liudijimą, išmokėtos išmokos, jeigu jos buvo išmokėtos ir iki 2012-04-30, ir po šios datos. Tokiu atveju vienoje eilutėje turi būti nurodomos išmokos, išmokėtos nuo 2012 m. sausio 1 d. iki balandžio 30 d., kitoje – išmokėtos nuo gegužės 1 d. iki gruodžio 31 d.

Punkto pakeitimai:

Nr. VA-129, 2011-12-05, Žin., 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

13. FR0471 formos 12 laukelyje turi būti įrašomas nuolatinio Lietuvos gyventojo, kuriam buvo išmokėta išmoka (išskyrus išmoką, 2012 m. ar vėlesnį mokestinį laikotarpį išmokėtą gyventojui, vykdančiam veiklą pagal verslo liudijimą), mokesčių mokėtojo identifikacinis numeris (kodas) Lietuvos Respublikos gyventojų registre ar Mokesčių mokėtojų registre.

Kai deklaruojama už suteiktas paslaugas ar patiektas prekes pagal verslo liudijimą veiklą vykdančiam nuolatiniam Lietuvos gyventojui 2012 m. ar vėlesnį mokestinį laikotarpį išmokėta išmoka, tai FR0471 formos 12 laukelyje turi būti įrašomi verslo liudijimo numerio pirmieji aštuoni simboliai: dvi raidės ir šeši skaitmenys (pvz., XX000000). Verslo liudijime po brūkšnelio įrašytas versijos numeris čia nenurodomas. Jeigu deklaruojamos išmokos buvo išmokėtos gyventojui, turėjusiam daugiau kaip vieną tos pačios veiklos rūšies verslo liudijimą, tai FR0471 formos 12 laukelyje gali būti įrašomas vienas (pirmojo tą mokestinį laikotarpį turėto) tos pačios veiklos verslo liudijimo numeris.

Tais atvejais, kai išmokas išmokantis asmuo pagal nuolatinio Lietuvos gyventojo išrašytą apskaitos dokumentą negali nustatyti jo mokesčių mokėtojo identifikacinio numerio (kodo), o tik pridėtinės vertės mokesčio (toliau – PVM) mokėtojo kodą, FR0471 formos 12 laukelyje gali būti nurodomas PVM mokėtojo kodas. PVM mokėtojo kodas turi būti nurodomas su prefiksu LT (pvz., LT523650106207).

Tais atvejais, kai už 2011 m. ir vėlesnius mokestinius laikotarpius išmokas išmokantis asmuo pagal nuolatinio Lietuvos gyventojo išrašytą apskaitos dokumentą ar sudarytą sutartį negali nustatyti asmens, teikusio paslaugas ar tiekusio prekes pagal individualios veiklos vykdymo pažymą, mokesčių mokėtojo identifikacinio numerio (kodo), gali būti įrašomas individualios veiklos vykdymo pažymos numeris (MMMM – metai, kuriais išduota pažyma, XXXXXX – pažymos numeris, pvz., MMMM-XXXXXX) arba nuolatinės bazės įregistravimo Lietuvoje pažymos numeris (MMMM – metai, kuriais išduota pažyma, XXXXXX – pažymos numeris, pvz., MMMM-XXXXXX).

Tais atvejais, kai gyventojas neturi mokesčių mokėtojo identifikacinio numerio (kodo) ir (ar) negali būti nurodomas jo PVM mokėtojo kodas, verslo liudijimo numeris, individualios veiklos vykdymo pažymos arba nuolatinės bazės įregistravimo Lietuvoje pažymos numeris, nurodomas jo asmens tapatybę patvirtinančiame dokumente nurodytas identifikacinis numeris bei požymio ženklas „D“. Jeigu gyventojas neturi minėto identifikacinio numerio, šiame laukelyje įrašomi jo asmens tapatybę patvirtinančio dokumento serija ir numeris bei požymio ženklas „D“ (tarp identifikacinio numerio ar dokumento serijos ir numerio simbolių bei požymio ženklo paliekama po vieną tuščią langelį).

Punkto pakeitimai:

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

Nr. VA-129, 2011-12-05, Žin., 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

14. FR0471 formos 13 laukelyje turi būti įrašomas gyventojo vardas ir pavardė. Kai gyventojas registruotas keliais vardais ir pavardėmis, tai nurodomi jo vardai ir pavardės. Jei neužtenka langelių joms įrašyti, tai antras vardas trumpinamas, t. y. nurodoma antro vardo pirmoji raidė. Tarp vardų ir pavardžių įrašų paliekamas tuščias langelis.

15. FR0471 formos 14 laukelyje turi būti įrašomas atitinkamas gyventojui išmokėtų išmokų, priskiriamų gyventojo B klasės pajamoms, rūšies kodas. Pajamų rūšies kodas įrašomas iš Taisyklių priede „Pajamų rūšių kodai“ pateikiamo pajamų rūšių kodų sąrašo, atsižvelgiant į tai, už kurį mokestinį laikotarpį (metus) teikiama FR0471 forma.

Pavyzdžiai:

1) Gyventojui išmokėta išmoka už jo parduotą žemės ūkio produkciją. FR0471 formos 14 laukelyje įrašomas 30 kodas.

3) Individualios įmonės savininkui (ūkinės bendrijos tikrajam nariui) 2010 m. ar vėlesnį mokestinį laikotarpį, o mažosios bendrijos nariui 2012 m. ar vėlesnį mokestinį laikotarpį išmokėtos išmokos, pagal GPMĮ 2 straipsnio 34 dalį laikomos su darbo santykiais ar jų esmę atitinkančiais santykiais susijusiomis pajamomis. FR0471 formos 14 laukelyje įrašomas 02 kodas.

Punkto pakeitimai:

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

Nr. VA-99, 2012-11-08, Žin., 2012, Nr. 132-6746 (2012-11-15), i. k. 1122055ISAK000VA-99

16. FR0471 formos 15 laukelyje turi būti įrašoma gyventojui per mokestinį laikotarpį išmokėtų išmokų suma (Lt, ct). Užpildant šį laukelį, tuščios vietos (tušti langeliai) turi būti paliekamos tik kairėje pusėje. Tuo atveju, kai išmoka buvo išmokėta be centų, po kablelio turi būti įrašomi nuliai (pvz., 560,00). Jei išmoką išmokantis asmuo sumokėjo mokestį iš savo lėšų, tai 15 laukelyje turi būti nurodoma per mokestinį laikotarpį gyventojui išmokėta suma (išmokas išmokančio asmens iš savo lėšų į biudžetą sumokėta mokesčio suma prie išmokėtos sumos nepridedama).

Tuo atveju, jeigu išmokos buvo išmokėtos gyventojui, kuris yra įsiregistravęs PVM mokėtoju, jam išmokėtų išmokų suma už patiektas prekes ar suteiktas paslaugas, turi būti nurodoma be apskaičiuoto PVM.

17. Kai išmoką išmokantis asmuo pajamų mokestį, o už 2009 metus ir/ar privalomojo sveikatos draudimo įmoką į biudžetą sumokėjo iš savo lėšų, FR0471 formos 16 ir/ar 27 laukeliuose turi būti įrašomos atitinkamos sumos. Sumos turi būti apvalinamos iki lito: 49 centai ir mažiau atmetami, 50 centų ir daugiau – laikomi litu.

Pavyzdys:

Gyventojas 2009 metais įmonei pardavė 66000 Lt vertės meno kūrinį. Neatsižvelgdama į tai, kad mokesčius nuo šių gautų pajamų privalo sumokėti pats gyventojas, įmonė už gyventoją iš savo lėšų sumokėjo 9900 Lt pajamų mokestį bei 3960 Lt privalomojo sveikatos draudimo įmoką ir pervedė į biudžetą. FR0471 formos 15 laukelyje turi būti nurodoma 66000,00 Lt suma, o 16 ir 27 laukeliuose atitinkamai nurodomos 9900 ir 3960 Lt sumos.

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

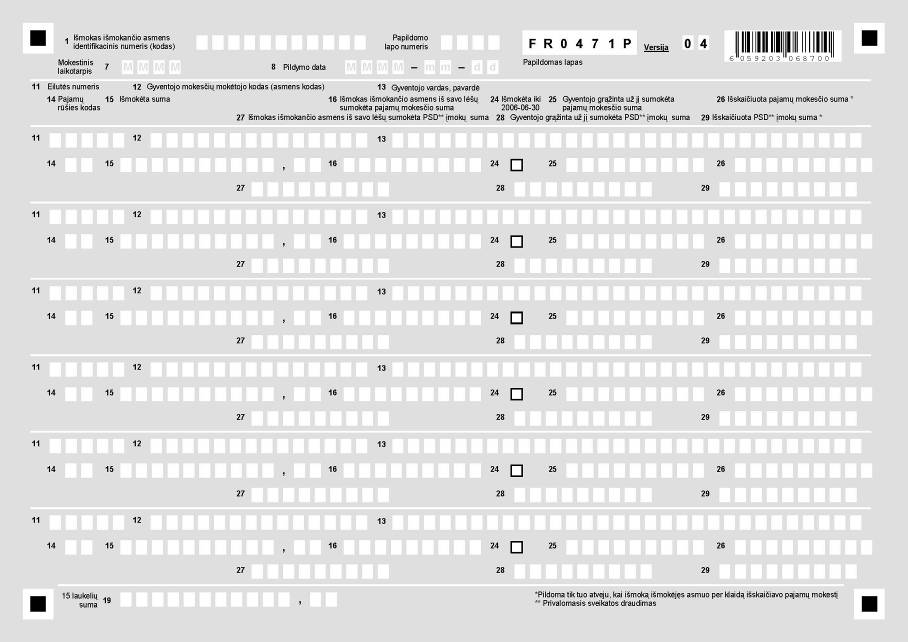

18. FR0471 formos 17 laukelyje turi būti nurodomas prie šios formos pridedamų visų papildomų FR0471P lapų skaičius.

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

19. FR0471 formos 18 laukelyje turi būti nurodomas prie šios formos pridedamų visų papildomų FR0471PU lapų skaičius.

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

20. FR0471 formos 19 laukelyje turi būti įrašoma FR0471 formos lapo 15 laukelio bendra (to lapo 15 laukeliuose nurodytos sumos sudedamos) suma (Lt, ct).

Kai pildomi FR0471 formos papildomi lapai, jų 19 laukeliuose turi būti įrašomos bendros tų lapų 15 laukelyje nurodytos sumos (Lt, ct).

21. FR0471 formos 20 laukelyje turi būti įrašoma bendra šioje formoje (įskaitant ir visuose papildomuose FR0471P ir FR0471PU lapuose) 19 laukeliuose nurodyta išmokėta suma (19 laukeliuose nurodytos sumos sudedamos).

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

22. Teikiant FR0471 formą už 2012 metus, 24 laukelis turi būti pažymimas „x“ ženklu, jeigu išmoka už suteiktas paslaugas ar patiektas prekes veiklą pagal verslo liudijimą vykdančiam gyventojui yra išmokėta 2012-01-01–2012-04-30 laikotarpiu. Jeigu tokia išmoka išmokėta 2012-05-01 ar vėliau, tai 24 laukelis neturi būti žymimas. Teikiant FR0471 formą už 2006 metus, 24 laukelis turi būti pažymimas „x“ ženklu, jeigu atitinkamos B klasės išmokos buvo išmokėtos iki 2006-06-30. Jeigu B klasės išmokos buvo išmokėtos 2006-07-01 ar vėliau, tai šis laukelis neturi būti žymimas.

Pavyzdys

Lietuvos vienetas 2006 metais išmokėjo gyventojui 2 išmokas už žemės ūkio produkciją (iš viso 7000 litų). 1200 litų išmoka buvo išmokėta 2006-01-27, o 5800 litų išmoka – 2006-08-13. Tokiu atveju FR0471 formoje už 2006 metus vienoje eilutėje įrašoma išmoka, kuri išmokėta iki 2006-06-30, o antroje eilutėje – įrašoma išmoka, išmokėta po 2006-06-30. FR0471 forma pildoma taip:

FR0471 formos 11-13 laukeliai užpildomi šių Taisyklių 12-14 punktuose nustatyta tvarka. FR0471 formos 14 laukelyje nurodomas B klasės išmokų pajamų rūšies kodas – 30. 15 laukelyje nurodoma iki 2006-06-30 išmokėta šios rūšies išmokų suma -1200 litų. 24 laukelis „Išmokėta iki 2006-06-30“ pažymimas „x“ ženklu, o 16, 25 ir 26 laukeliai nepildomi.

Toliau pildoma kita FR0471 formos eilutė kurios 11-13 laukeliai užpildomi šių Taisyklių 12–14 punktuose nustatyta tvarka. FR0471 formos 14 laukelyje nurodomas B klasės išmokų pajamų rūšies kodas – 30. 15 laukelyje nurodoma po 2006-06-30 išmokėta šios rūšies išmokų suma – 5800 litų. 24 laukelis „Išmokėta iki 2006-06-30“ neturi būti žymimas, nes išmoka išmokėta po 2006-06-30. 16, 25 ir 26 laukeliai nepildomi.

Punkto pakeitimai:

Nr. VA-129, 2011-12-05, Žin., 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

23. FR0471 formos 25 laukelyje turi būti įrašoma gyventojo grąžinta už jį sumokėta pajamų mokesčio suma. Teikiant ar tikslinant FR0471 formą už 2009 metus FR0471 formos 28 laukelyje turi būti įrašoma gyventojo grąžinta už jį sumokėta ir privalomojo sveikatos draudimo įmoka.

Pavyzdžiai

1) Gyventojas 2006 m. kovo mėnesį įmonei už 2000 Lt pardavė panaudotą buitinę techniką. Pajamų mokestį 300 Lt į biudžetą sumokėjo įmonė iš savo lėšų. Gyventojas 2006 m. gruodžio mėnesį įmonei grąžino 200 Lt už jį į biudžetą sumokėto pajamų mokesčio.

Įmonė teikdama FR0471 formą užpildo taip: 11–13 laukeliai užpildomi šių Taisyklių 12–14 punktuose nustatyta tvarka. FR0471 formos 14 laukelyje nurodomas B klasės išmokų pajamų rūšies kodas – 13, 15 laukelyje nurodoma iki 2006-06-30 išmokėta šios rūšies išmokų suma – 2000 litų, 24 laukelis „Išmokėta iki 2006-06-30“ pažymimas „x“ ženklu, 16 laukelyje nurodoma savo lėšomis sumokėta mokesčio suma 300 Lt, 25 laukelyje nurodoma gyventojo grąžinta už jį savo lėšomis sumokėta mokesčio suma 200 Lt, o 26 laukelis nepildomas.

2) Gyventojas 2006 m. kovo mėnesį įmonei už 2000 Lt pardavė panaudotą buitinę techniką. Pajamų mokestį 300 Lt į biudžetą sumokėjo įmonė iš savo lėšų. Gyventojas 2007 m. vasario mėnesį įmonei grąžino 300 Lt už jį į biudžetą sumokėto pajamų mokesčio.

Įmonė teikdama patikslintą FR0471 formą užpildo taip: 11–13 laukeliai užpildomi šių Taisyklių 12–14 punktuose nustatyta tvarka. FR0471 formos 14 laukelyje nurodomas B klasės išmokų pajamų rūšies kodas – 13, 15 laukelyje nurodoma iki 2006-06-30 išmokėta šios rūšies išmokų suma – 2000 litų, 24 laukelis „Išmokėta iki 2006-06-30“ pažymimas „x“ ženklu, 16 laukelyje nurodoma savo lėšomis sumokėta mokesčio suma 300 Lt, 25 laukelyje nurodoma gyventojo grąžinta už jį savo lėšomis sumokėta mokesčio suma 300 Lt, o 26 laukelis nepildomas.

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

24. Tuo atveju, jeigu mokestiniu laikotarpiu išmokas išmokėjęs asmuo neteisingai priskyrė išmokėtas išmokas pajamų klasei ir per klaidą iš B klasės pajamų išskaičiavo pajamų mokestį, o už 2009 metus ir/ar privalomojo sveikatos draudimo įmoką, jis turi pildyti FR0471 formos 26 ir/ar 29 laukelius, ir juose nurodyti per klaidą iš išmokėtos B klasės išmokos išskaičiuotą pajamų mokestį ir/ar privalomojo sveikatos draudimo įmoką. Sumos turi būti apvalinamos iki lito: 49 centai ir mažiau atmetami, 50 centų ir daugiau – laikomi litu.

Teikiant FR0471 formą už 2010 m. ir vėlesnius metus FR0471 formos 27, 28 ir 29 laukeliai nepildomi.

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

25. Jei pildomi papildomi lapai, FR0471 formos kiekvieno papildomo lapo laukelyje „Papildomo lapo numeris“ turi būti įrašomas papildomo lapo numeris. Visų pridedamų papildomų lapų (FR0471P ir FR0471PU) numeracija turi būti ištisinė.

III. FR0471 FORMOS PAPILDOMO LAPO FR0471P UŽPILDYMAS

27. FR0471 formos papildomame lape FR0471P įrašomi duomenys apie nuolatiniams Lietuvos gyventojams išmokėtas išmokas, pagal mokesčio mokėjimo tvarką priskiriamas B klasės pajamoms, kurioms įrašyti neužteko vietos FR0471 formoje.

28. FR0471 formos papildomo lapo FR0471P 1, 7, 8, 11, 12, 13, 14, 15, 16, 19, 24, 25, 26, 27, 28 ir 29 laukeliai turi būti pildomi analogiškai kaip ir FR0471 formos 1, 7, 8, 11, 12, 13, 14, 15, 16, 19, 24, 25, 26, 27, 28 ir 29 laukeliai.

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

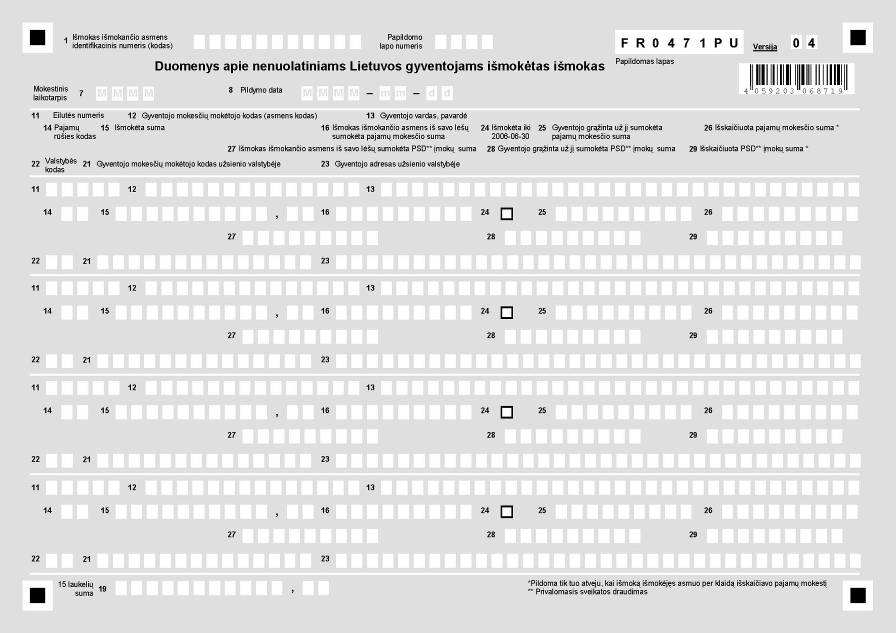

IV. FR0471 FORMOS PAPILDOMO LAPO FR0471PU UŽPILDYMAS

30. FR0471 formos papildomame lape FR0471PU turi būti įrašomi duomenys apie nenuolatiniams Lietuvos gyventojams išmokėtas išmokas, pagal mokesčio mokėjimo tvarką priskiriamas B klasės pajamoms.

31. Nenuolatinis Lietuvos gyventojas – fizinis asmuo, kuris pagal GPMĮ 4 straipsnio nuostatas nelaikomas nuolatiniu Lietuvos gyventoju.

32. FR0471 formos papildomo lapo FR0471PU 1, 7, 8, 11, 13, 14, 15, 16, 19, 24, 25, 26, 27, 28 ir 29 laukeliai turi būti pildomi analogiškai kaip ir FR0471 formos 1, 7, 8, 11, 13, 14, 15, 16, 19, 24, 25, 26, 27, 28 ir 29 laukeliai.

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

33. FR0471 formos papildomo lapo FR0471PU 12 laukelyje turi būti įrašomas nenuolatinio Lietuvos gyventojo (išskyrus atvejus, kai deklaruojama nenuolatiniam Lietuvos gyventojui, vykdančiam veiklą pagal verslo liudijimą, 2012 m. ar vėlesnį mokestinį laikotarpį išmokėta išmoka) mokesčių mokėtojo identifikacinis numeris (kodas) Lietuvos Respublikos gyventojų registre ar Mokesčių mokėtojų registre.

Kai deklaruojama už suteiktas paslaugas ar patiektas prekes pagal verslo liudijimą veiklą vykdančiam nenuolatiniam Lietuvos gyventojui 2012 m. ar vėlesnį mokestinį laikotarpį išmokėta išmoka, tai FR0471 formos papildomo lapo FR0471PU 12 laukelyje turi būti įrašomi verslo liudijimo numerio pirmieji aštuoni simboliai: dvi raidės ir šeši skaitmenys (pvz., XX000000). Verslo liudijime po brūkšnelio įrašytas versijos numeris čia nenurodomas. Jeigu deklaruojamos išmokos buvo išmokėtos nenuolatiniam Lietuvos gyventojui, turėjusiam daugiau kaip vieną tos pačios veiklos rūšies verslo liudijimą, tai FR0471 formos papildomo lapo FR0471PU 12 laukelyje gali būti įrašomas vienas (pirmojo tą mokestinį laikotarpį turėto) tos pačios veiklos rūšies verslo liudijimo numeris.

Tais atvejais, kai už 2010 m. ir vėlesnius mokestinius laikotarpius išmokas išmokantis asmuo pagal nenuolatinio Lietuvos gyventojo išrašytą apskaitos dokumentą negali nustatyti jo mokesčių mokėtojo identifikacinio numerio (kodo) Lietuvos Respublikos gyventojų registre ar Mokesčių mokėtojų registre, o tik PVM mokėtojo kodą, FR0471 formos 12 laukelyje gali būti nurodomas PVM mokėtojo kodas. PVM mokėtojo kodas turi būti nurodomas su prefiksu LT (pvz., LT000000000000).

Tais atvejais, kai už 2011 m. ir vėlesnius mokestinius laikotarpius išmokas išmokantis asmuo negali nustatyti nenuolatinio Lietuvos gyventojo, teikusio paslaugas ar tiekusio prekes pagal individualios veiklos vykdymo pažymą, mokesčių mokėtojo identifikacinio numerio (kodo), vietoj jo gali būti įrašomas atitinkamai individualios veiklos vykdymo pažymos numeris (MMMM – metai, kuriais išduota pažyma, XXXXXX – pažymos numeris, pvz., MMMM-XXXXXX) arba nuolatinės bazės įregistravimo Lietuvoje pažymos numeris (MMMM – metai, kuriais išduota pažyma, XXXXXX – pažymos numeris, pvz., MMMM-XXXXXX).

Jeigu nenuolatinis Lietuvos gyventojas neturi mokesčių mokėtojo identifikacinio numerio (kodo) ar, teikiant duomenis už 2010 m. ir vėlesnius mokestinius laikotarpius, negali būti nurodomas jo PVM mokėtojo kodas arba verslo liudijimo numeris, taip pat teikiant duomenis už 2011 m. ir vėlesnius metus, negali būti nustatytas jo individualios veiklos vykdymo pažymos arba nuolatinės bazės įregistravimo Lietuvoje pažymos numeris, šiame laukelyje įrašomi jo asmens tapatybę patvirtinančio dokumento serija ir numeris bei požymio ženklas „D“ (tarp dokumento serijos ir numerio simbolių bei požymio ženklo paliekama po vieną tuščią langelį).

Punkto pakeitimai:

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

Nr. VA-129, 2011-12-05, Žin., 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

34. FR0471 formos papildomo lapo FR0471PU 21 laukelyje turi būti nurodomas nenuolatiniam Lietuvos gyventojui tos užsienio valstybės, kurios rezidentu jis yra, suteiktas mokesčių mokėtojo kodas. Tuo atveju, jeigu gyventojas tokio kodo neturi arba negali jo nurodyti, šis laukelis gali būti nepildomas.

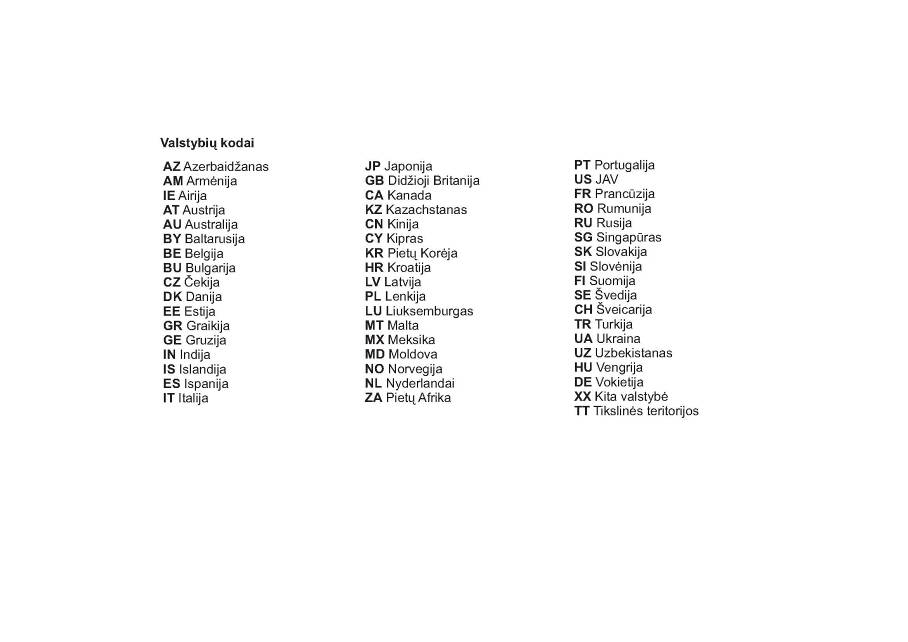

35. FR0471 formos papildomo lapo FR0471PU 22 laukelyje turi būti nurodomas nenuolatinio Lietuvos gyventojo rezidavimo valstybės kodas. Valstybių kodų sąrašas pateikiamas FR0471 formos antroje pusėje.

36. FR0471 formos papildomo lapo FR0471PU 23 laukelyje turi būti nurodomas nenuolatinio Lietuvos gyventojo gyvenamosios vietos adresas užsienio valstybėje. Tarp miesto ir gatvės pavadinimų, gatvės pavadinimo ir namo numerio turi būti paliekama po vieną tuščią langelį. Namo numeris ir buto numeris atskiriami brūkšneliu (-).

38. Jei išmokos, pagal mokesčio mokėjimo tvarką priskiriamos B klasės pajamoms, buvo išmokėtos tik nenuolatiniams Lietuvos gyventojams, tuomet turi būti pildomi FR0471 formos 1-8, 17, 18, 20 laukeliai bei laukeliai „Vadovas (asmuo)“ ir (arba) „Vyr. buhalteris (buhalteris)“ ir FR0471 formos papildomi lapai FR0471PU.

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

V. FR0471 FORMŲ PATEIKIMAS

39. Remiantis GPMĮ 33 str. 2 dalimi, FR0471 formos mokesčių administratoriui turi būti pateikiamos pasibaigus mokestiniam laikotarpiui iki kitų kalendorinių metų, einančių po to mokestinio laikotarpio, kada buvo išmokėtos išmokos, priskiriamos B klasės pajamoms, vasario 1 dienos.

Pildant ir pateikiant 2008 ar ankstesnių mokestinių laikotarpių (metų) duomenis pildoma FR0471 formos 3 versija, o 2009 ar vėlesnių mokestinių laikotarpių (metų) duomenis – FR0471 formos 4 versija.

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

40. FR0471 formos turi būti teikiamos Mokesčių deklaracijų pateikimo, jų pateikimo termino pratęsimo ir mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų ir (arba) kitų teisės aktuose nurodytų dokumentų pateikimo taisyklių, patvirtintų Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 9 d. įsakymu Nr. VA-135 (Žin., 2004, Nr. 109-4117; 2009, Nr. 39-1502), nustatyta tvarka.

Punkto pakeitimai:

Nr. VA-129, 2011-12-05, Žin., 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

41. Neteko galios nuo 2012-01-01

Punkto naikinimas:

Nr. VA-129, 2011-12-05, Žin. 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

42. Neteko galios nuo 2012-01-01

Punkto naikinimas:

Nr. VA-129, 2011-12-05, Žin. 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

43. AVMI teritoriniam skyriui pateikiamas vienas užpildytas FR0471 formos egzempliorius. Jeigu išmokas išmokančiam asmeniui yra reikalingas FR0471 formos pateikimo AVMI teritoriniam skyriui patvirtinimas (pateiktos FR0471 formos egzempliorius su žyma apie jos pateikimą AVMI teritoriniam skyriui), tai jo pageidavimu gali būti pateikti du egzemplioriai, vienas iš kurių su AVMI žyma apie gavimą grąžinamas FR0471 formą pateikusiam asmeniui.

VI. FR0471 FORMOS TIKSLINIMAS

44. Išmokas išmokėjęs asmuo pateiktoje FR0471 formoje ir/ar jos papildomuose lapuose pateiktus duomenis tikslina pateikdamas mokesčių administratoriui naujai užpildytą FR0471 formą ir jos papildomus lapus, to mokestinio laikotarpio (metų), kurio duomenys tikslinami.

Tikslinant 2008 ar ankstesnių mokestinių laikotarpių (metų) duomenis pildoma FR0471 formos 3 versija, o 2009 ar vėlesnių mokestinių laikotarpių (metų) duomenis – FR0471 formos 4 versija.

Punkto pakeitimai:

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

45. FR0471 forma ir jos papildomi lapai tikslinami:

– kai gyventojas išmokas išmokėjusiam asmeniui grąžina už jį į biudžetą sumokėtą pajamų mokestį;

– kai išmokas išmokėjęs asmuo pastebi pateiktoje FR0471 formoje ir (ar) jos papildomuose lapuose esančias klaidas;

– kai išmokas išmokėjęs asmuo gauna mokesčių administratoriaus pranešimą apie pateiktoje FR0471 formoje ir (ar) jos papildomuose lapuose esančias klaidas (neatitikimus) (toliau – informacinis pranešimas).

46. Išmokas išmokėjęs asmuo FR0471 formoje įrašytus duomenis gali tikslinti savo iniciatyva arba kai gyventojas grąžina už jį į biudžetą sumokėtą pajamų mokestį per Mokesčių administravimo įstatyme nustatytą terminą.

VII. BAIGIAMOSIOS NUOSTATOS

Priedo pakeitimai:

Nr. V-344, 2003-12-31, Žin., 2004, Nr. 5-108 (2004-01-09), i. k. 1032055ISAK000V-344

Nr. VA-96, 2006-12-21, Žin., 2006, Nr. 144-5523 (2006-12-30), i. k. 1062055ISAK000VA-96

Gyventojams išmokėtų išmokų, pagal

mokesčio mokėjimo tvarką priskiriamų

B klasės pajamoms, pažymos FR0471 formos

užpildymo ir pateikimo taisyklių

priedas

(Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos

finansų ministerijos viršininko

2011 m. gruodžio 5 d. įsakymo Nr. VA-129 redakcija)

PAJAMŲ RŪŠIŲ KODAI

| Pajamų rūšies pavadinimas |

Pajamų rūšies kodas |

| I. NEINDIVIDUALIOS VEIKLOS PAJAMOS |

|

| Individualios įmonės savininko, ūkinės bendrijos tikrojo nario ar mažosios bendrijos nario iš individualios įmonės, ūkinės bendrijos ar mažosios bendrijos gautos pajamos, priskiriamos susijusioms su darbo santykiais (išmokėtos 2010 ir vėlesniais metais individualių įmonių savininkams, ūkinių bendrijų tikriesiems nariams; išmokėtos 2012 ir vėlesniais metais mažųjų bendrijų nariams, laikomiems nuolatiniais Lietuvos gyventojais) |

02 |

| Vertybinių popierių pardavimo ar kitokio perleidimo nuosavybėn pajamos |

12 |

| Kito turto pardavimo ar kitokio perleidimo nuosavybėn pajamos |

13 |

| Nekilnojamojo pagal prigimtį daikto, kuris buvo laikomas individualios veiklos turtu, pardavimo ar kitokio perleidimo nuosavybėn išmokos nuolatiniams Lietuvos gyventojams |

10 |

| Išmokos, išmokėtos nuolatiniams Lietuvos gyventojams už privalomai registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn (išmokėtos 2009 metais) Privalomai registruotino kilnojamojo daikto arba daikto, kuris nekilnojamuoju pripažįstamas pagal įstatymus, pardavimo ar kitokio perleidimo nuosavybėn išmokos nuolatiniams Lietuvos gyventojams (išmokėtos 2010 ir vėlesniais metais) |

16 |

| Išmokos, išmokėtos nuolatiniams Lietuvos gyventojams už nekilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn (išmokėtos 2009 metais) Išmokos, išmokėtos nuolatiniams Lietuvos gyventojams už parduotą ar kitaip perleistą nuosavybėn nekilnojamąjį pagal prigimtį daiktą (išskyrus tą, iš kurio perleidimo gautos pajamos žymimos 18 ir 10 kodais), išmokėtos 2010 ir vėlesniais metais) |

17 |

| Būsto (įskaitant priskirtą žemę) pardavimo ar kitokio perleidimo nuosavybėn pajamos (išmokėtoms išmokoms 2009 ir vėlesniais metais – tik nuolatiniams Lietuvos gyventojams) |

18 |

| Neribotos civilinės atsakomybės vieneto dalyvio pajamos iš paskirstytojo pelno (išmokėtos 2005 metais) |

25 |

| Pajamos iš paskirstytojo pelno (dividendai) (išmokėtos nuo 2012 m. rugsėjo 1 d. mažųjų bendrijų nariams, laikomiems nuolatiniais Lietuvos gyventojais) |

26 |

| Neribotos civilinės atsakomybės vieneto dalyvio pajamos iš pelno po apmokestinimo (išmokėtos nuolatiniams Lietuvos gyventojams; išmokėtos nenuolatiniams Lietuvos gyventojams iki 2012 m. rugpjūčio 31 d.) |

27 |

| Neribotos civilinės atsakomybės vieneto dalyvio pajamos ne iš pelno mokesčiu apmokestinto pelno (išmokėtos nuolatiniams Lietuvos gyventojams; išmokėtos nenuolatiniams Lietuvos gyventojams iki 2012 m. rugpjūčio 31 d.). |

28 |

| Pajamos iš realizuotos žemės ūkio produkcijos, užaugintos, taip pat užaugintos ir perdirbtos gyventojo nuosavybės teise turimoje, išsinuomotoje ar Lietuvos Respublikos teisės aktų nustatyta tvarka gyventojui suteiktoje žemėje, įskaitant gyventojo pajamas už parduodamas paties surinktas miško gėrybes (išmokėtos iki 2008 metų gruodžio 31 dienos) |

30 |

| Miško gėrybių pardavimo pajamos (išmokėtos 2009 ir vėlesniais metais) |

34 |

| Tiesioginės išmokos, išmokėtos pagal Lietuvos Respublikos žemės ūkio, maisto ūkio ir kaimo plėtros įstatymą bei pagal kitus tokių išmokų išmokėjimą reglamentuojančius teisės aktus |

36 |

| Loterijų, azartinių lošimų laimėjimai (išmokėti 2005 metais) |

41 |

| Azartinių lošimų laimėjimų pajamos (išmokėtos 2006 ir vėlesniais metais) |

42 |

| Loterijų laimėjimų pajamos (išmokėtos 2006 ir vėlesniais metais) |

43 |

| Kitos pajamos |

70 |

| II. INDIVIDUALIOS VEIKLOS PAJAMOS |

|

| Pajamos iš žemės ūkio veiklos (išmokėtos 2009 ir vėlesniais metais) |

35 |

| Individualios veiklos pajamos (įskaitant ir individualios veiklos, vykdomos pagal verslo liudijimą) (išmokėtos 2008 ir ankstesniais metais) |

90 |

| Ūkininko ir jo partnerių pajamos už ūkininko ūkyje, įregistruotame Lietuvos Respublikos ūkininko ūkio įstatymo (Žin., 1999, Nr. 43-1358) nustatyta tvarka, vykdomą žemės ūkio veiklą (išmokėtos 2008 ir ankstesniais metais) |

91 |

| Pajamos iš veiklos, vykdomos pagal verslo liudijimą (išmokėtos 2009 ir vėlesniais metais) |

92 |

| Kitos individualios veiklos pajamos (išmokėtos 2009 ir vėlesniais metais) |

93 |

| Šeimynos dalyvio išlaikymo pajamos, gautos pagal Lietuvos Respublikos šeimynų įstatymą (Žin., 2010, Nr. 25-1176) (išmokėtos 2010 ir vėlesniais metais) |

96 |

_________________

Priedo pakeitimai:

Nr. V-344, 2003-12-31, Žin., 2004, Nr. 5-108 (2004-01-09), i. k. 1032055ISAK000V-344

Nr. VA-85, 2005-12-15, Žin., 2005, Nr. 151-5577 (2005-12-29), i. k. 1052055ISAK000VA-85

Nr. VA-96, 2006-12-21, Žin., 2006, Nr. 144-5523 (2006-12-30), i. k. 1062055ISAK000VA-96

Nr. VA-81, 2008-12-31, Žin., 2009, Nr. 5-145 (2009-01-15), i. k. 1082055ISAK000VA-81

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

Nr. VA-122, 2010-12-30, Žin., 2011, Nr. 1-32 (2011-01-04), i. k. 1102055ISAK00VA-122

Nr. VA-129, 2011-12-05, Žin., 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

Nr. VA-99, 2012-11-08, Žin., 2012, Nr. 132-6746 (2012-11-15), i. k. 1122055ISAK000VA-99

Pakeitimai:

1.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. V-344, 2003-12-31, Žin., 2004, Nr. 5-108 (2004-01-09), i. k. 1032055ISAK000V-344

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

2.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-85, 2005-12-15, Žin., 2005, Nr. 151-5577 (2005-12-29), i. k. 1052055ISAK000VA-85

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

3.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-96, 2006-12-21, Žin., 2006, Nr. 144-5523 (2006-12-30), i. k. 1062055ISAK000VA-96

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

4.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-43, 2008-08-07, Žin., 2008, Nr. 93-3700 (2008-08-14), i. k. 1082055ISAK000VA-43

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų b klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

5.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-81, 2008-12-31, Žin., 2009, Nr. 5-145 (2009-01-15), i. k. 1082055ISAK000VA-81

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

6.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-59, 2009-09-16, Žin., 2009, Nr. 115-4923 (2009-09-26), i. k. 1092055ISAK000VA-59

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

7.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-104, 2010-10-05, Žin., 2010, Nr. 120-6165 (2010-10-09), i. k. 1102055ISAK00VA-104

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

8.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-122, 2010-12-30, Žin., 2011, Nr. 1-32 (2011-01-04), i. k. 1102055ISAK00VA-122

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

9.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-41, 2011-04-06, Žin., 2011, Nr. 45-2137 (2011-04-13), i. k. 1112055ISAK000VA-41

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

10.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-129, 2011-12-05, Žin., 2011, Nr. 152-7185 (2011-12-13), i. k. 1112055ISAK00VA-129

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo

11.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-99, 2012-11-08, Žin., 2012, Nr. 132-6746 (2012-11-15), i. k. 1122055ISAK000VA-99

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. rugpjūčio 29 d. įsakymo Nr. V-238 "Dėl Gyventojams išmokėtų išmokų, pagal mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms, pažymos FR0471 formos, jos užpildymo ir pateikimo taisyklių patvirtinimo" pakeitimo