Įsakymas netenka galios 2009-01-01:

Lietuvos Respublikos aplinkos ministerija, Lietuvos Respublikos finansų ministerija, Įsakymas

Nr. D1-370/1K-230, 2008-07-09, Žin., 2008, Nr. 79-3140 (2008-07-12), i. k. 108301MISAK0/1K-230

Dėl mokesčio už aplinkos teršimą apskaičiavimo ir mokėjimo tvarkos aprašų patvirtinimo

Suvestinė redakcija nuo 2007-01-07 iki 2008-12-31

Įsakymas paskelbtas: Žin. 2003, Nr. 4-152; Žin. 2003, Nr.8-0; Žin. 2005, Nr.3-0, i. k. 102301MISAK663/409A

LIETUVOS RESPUBLIKOS APLINKOS MINISTRO

IR LIETUVOS RESPUBLIKOS FINANSŲ MINISTRO

Į S A K Y M A S

DĖL MOKESČIO UŽ APLINKOS TERŠIMĄ APSKAIČIAVIMO IR MOKĖJIMO TVARKOS

2002 m. gruodžio 21 d. Nr. 663/409A

Vilnius

Vadovaudamiesi Lietuvos Respublikos mokesčio už aplinkos teršimą įstatymo (Žin., 1999, Nr. 47-1469; 2002, Nr. 13-474) 8 straipsnio 2 dalimi, Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 1995, Nr. 61-1525), Lietuvos Respublikos Vyriausybės 2002 m. gegužės 6 d. nutarimo Nr. 613 „Dėl įgaliojimų suteikimo įgyvendinant Lietuvos Respublikos mokesčio už aplinkos teršimą įstatymą ir Lietuvos Respublikos atliekų tvarkymo įstatymą“ (Žin., 2002, Nr. 47-1799) 1 punktu ir siekdami užtikrinti tinkamą mokesčio už aplinkos teršimą administravimą,

1. Tvirtiname pridedamas:

1.4. Mokesčio už aplinkos teršimą iš mobilių taršos šaltinių deklaracijos FR0521 formos bei mokesčio už aplinkos teršimą iš stacionarių taršos šaltinių deklaracijos FR0522 formos užpildymo taisykles;

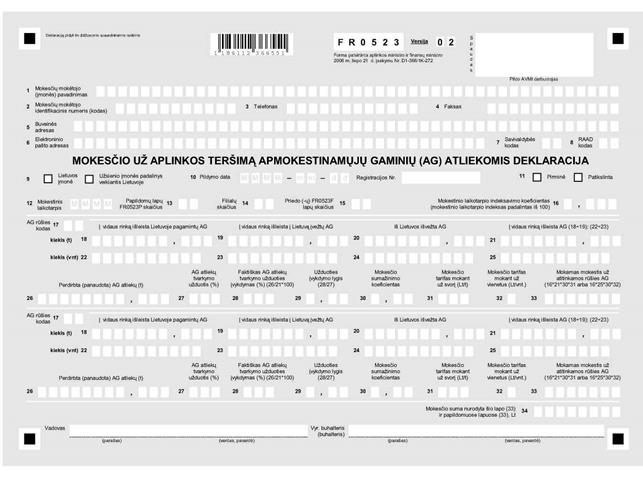

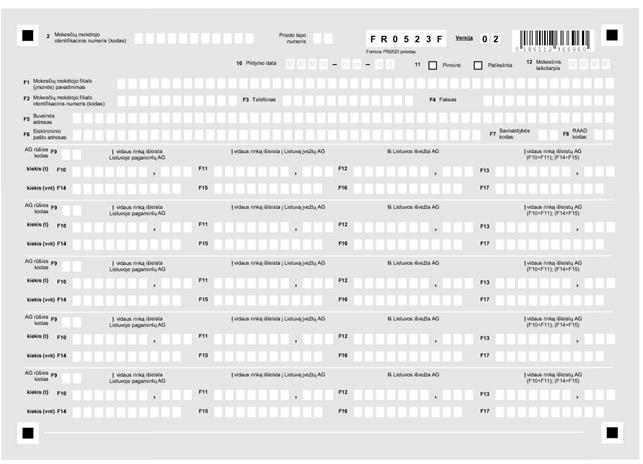

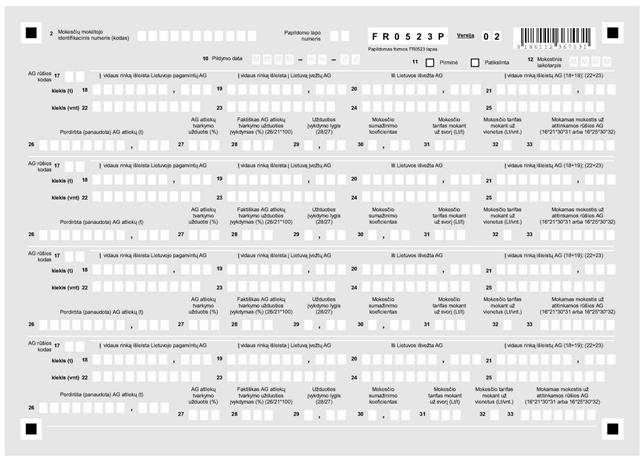

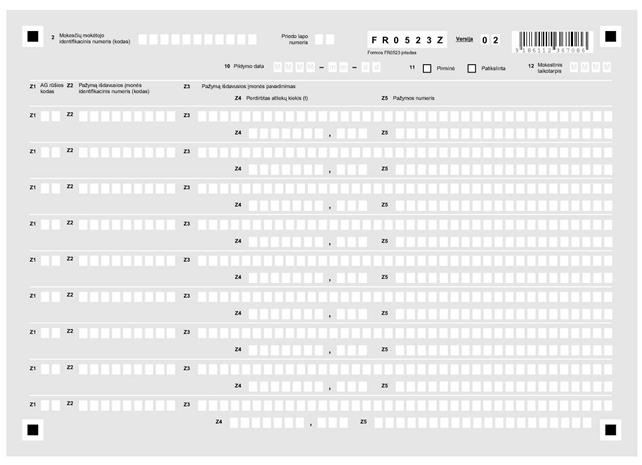

1.5. Mokesčio už aplinkos teršimą apmokestinamųjų gaminių atliekomis deklaracijos FR0523 formą (versija 02) ir jos FR0523P, FR0523F, FR0523Z priedų formas (versija 02);

Papildyta punktu:

Nr. D1-643/1K-394, 2004-12-14, Žin., 2004, Nr. 184-6805 (2004-12-23); Žin., 2005, Nr. 3-0 (2005-01-08), i. k. 104301MISAK3/1K-394

Punkto pakeitimai:

Nr. D1-366/1K-272, 2006-07-21, Žin., 2006, Nr. 85-3335 (2006-08-03); Žin., 2007, Nr. 49-0 (2007-05-05), i. k. 106301MISAK6/1K-272

1.6. Mokesčio už aplinkos teršimą pakuotės atliekomis deklaracijos FR0524 formą (versija 02) ir jos FR0524P, FR0524F, FR0524Z priedų formas (versija 02);

Papildyta punktu:

Nr. D1-643/1K-394, 2004-12-14, Žin., 2004, Nr. 184-6805 (2004-12-23); Žin., 2005, Nr. 3-0 (2005-01-08), i. k. 104301MISAK3/1K-394

Punkto pakeitimai:

Nr. D1-366/1K-272, 2006-07-21, Žin., 2006, Nr. 85-3335 (2006-08-03); Žin., 2007, Nr. 49-0 (2007-05-05), i. k. 106301MISAK6/1K-272

1.7. Mokesčio už aplinkos teršimą apmokestinamųjų gaminių atliekomis deklaracijos FR0523 formos ir jos priedų (versija 02) bei mokesčio už aplinkos teršimą pakuotės atliekomis deklaracijos FR0524 formos ir jos priedų (versija 02) užpildymo taisykles.

Papildyta punktu:

Nr. D1-643/1K-394, 2004-12-14, Žin., 2004, Nr. 184-6805 (2004-12-23); Žin., 2005, Nr. 3-0 (2005-01-08), i. k. 104301MISAK3/1K-394

Punkto pakeitimai:

Nr. D1-366/1K-272, 2006-07-21, Žin., 2006, Nr. 85-3335 (2006-08-03); Žin., 2007, Nr. 49-0 (2007-05-05), i. k. 106301MISAK6/1K-272

Punkto pakeitimai:

Nr. D1-537/1K-334, 2004-10-15, Žin., 2004, Nr. 154-5623 (2004-10-21); Žin., 2005, Nr. 35-0 (2005-03-17), i. k. 104301MISAK7/1K-334

2. Nustatome, kad šiuo įsakymu patvirtinta Tvarka vadovaujasi Aplinkos ir Finansų ministerijų ir joms pavaldžių institucijų pareigūnai, įgalioti administruoti mokestį už aplinkos teršimą, vykdydami šio mokesčio apskaičiavimo ir mokėjimo kontrolę, bei mokesčio mokėtojai, apskaičiuodami ir mokėdami mokestį už aplinkos teršimą.

3. Pripažįstame netekusiu galios Lietuvos Respublikos aplinkos ministro 2000 m. liepos 3 d. įsakymą Nr. 268 „Dėl laikinosios mokesčio už aplinkos teršimą apskaičiavimo ir mokėjimo instrukcijos patvirtinimo“ (Žin., 2000, Nr. 57-1699).

4. Aplinkos ministerijos informacijos kompiuterinėje sistemoje vadovautis reikšminiais žodžiais „ekonominės priemonės“, „finansavimas“.

PATVIRTINTA

Lietuvos Respublikos aplinkos ministro

ir Lietuvos Respublikos finansų ministro

2002 m. gruodžio 21 d.

įsakymu Nr. 663/409a

MOKESČIO UŽ APLINKOS TERŠIMĄ APSKAIČIAVIMO IR MOKĖJIMO TVARKA

BENDROSIOS NUOSTATOS

1. Mokesčio už aplinkos teršimą apskaičiavimo ir mokėjimo tvarką sudaro dvi dalys:

1.1. Mokesčio už aplinkos teršimą iš stacionarių ir mobilių taršos šaltinių apskaičiavimo ir mokėjimo tvarka;

2. Mokesčio už aplinkos teršimą apskaičiavimo ir mokėjimo tvarkoje (toliau – Tvarka) yra pateiktos nuorodos į šiuos teisės aktus:

2.1. Lietuvos Respublikos mokesčio už aplinkos teršimą įstatymas (Žin., 2002, Nr. 13-474; Žin., 1999, Nr. 47-1469; toliau – [2.1.]);

2.2. Lietuvos Respublikos atliekų tvarkymo įstatymas (Žin., 2002, Nr. 72-3016; Žin., 1998, Nr. 61-1726; toliau – [2.2.]);

2.3. Lietuvos Respublikos pakuočių ir pakuočių atliekų tvarkymo įstatymas (Žin., 2001, Nr. 85-2968; toliau – [2.3.]);

2.4. Lietuvos Respublikos mokesčių administravimo įstatymas (Žin., 1995, Nr. 61-1525; toliau – [2.4.]);

2.5. Lietuvos Respublikos Vyriausybės 2000 m. sausio 18 d. nutarimas Nr. 53 „Dėl Lietuvos Respublikos mokesčio už aplinkos teršimą įstatymo įgyvendinimo“ (Žin., 2000, Nr. 6-159; 2002, Nr. 92 – 3934; toliau – [2.5.]);

2.6. Atliekų tvarkymo taisyklės (Žin., 1999, Nr. 63-2065; toliau – [2.6.]);

2.7. Pakuočių ir pakuočių atliekų tvarkymo taisyklės (Žin., 2002, Nr. 81-3503; toliau – [2.7.]);

2.8. Gamtos išteklių naudojimo leidimų išdavimo ir gamtos išteklių naudojimo limitų bei leistinos taršos į aplinką normatyvų nustatymo tvarka LAND 32-99 (Žin., 1999, Nr. 106-3087; toliau – [2.8]);

2.9. Taršos integruotos prevencijos ir kontrolės leidimų išdavimo, atnaujinimo ir panaikinimo taisyklės (Žin., 2002, Nr. 85-3684; toliau – [2.9.]);

2.10. Atliekų įvežimo į Lietuvos Respubliką, išvežimo iš Lietuvos Respublikos ir tranzito per Lietuvos Respubliką taisyklės (Žin., 2001, Nr. 99-3573; toliau – [2.10.]);

2.11. Aplinkos apsaugos įstatymų vykdymo patikrinimo aktas (dokumento forma patvirtinta LR aplinkos ministro 2002 m. balandžio 10 d. įsakymu Nr. 165; toliau – [2.11.]);

2.12. Pakuočių ir pakuočių atliekų surinkimo, perdirbimo ir kitokio naudojimo užduotys (Žin., 2002, Nr. 70-2943; toliau – [2.12.]);

2.13. LR Vyriausybės 2002 m. spalio 17 d. nutarimas Nr. 1643 „Dėl apmokestinamųjų gaminių ir apmokestinamosios pakuotės atliekų tvarkymo 2003-2006 metų užduočių“ (Žin., 2002, Nr. 101-4509; toliau – [2.13.]).

I dalis. Mokesčio už aplinkos teršimą iš stacionarių ir mobilių taršos šaltinių apskaičiavimo ir mokėjimo tvarka

1. Mokesčio objektas:

1.1. Iš stacionarių taršos šaltinių į atmosferą, vandens telkinius, žemės paviršių ir gilesnius jos sluoksnius (toliau – Aplinka) išmesti teršalai, nurodyti gamtos išteklių naudojimo (toliau – GIN) leidime arba taršos integruotos prevencijos ir kontrolės (toliau – TIPK) leidime, ir kurie įrašyti [2.1.] 1 priedėlyje arba [2.5.] patvirtintame Apmokestinamų teršalų ir jų grupių sąraše;

2. Mokesčio mokėtojai:

2.1. Fiziniai ir juridiniai asmenys, išmetantys į Aplinką teršalus iš stacionarių taršos šaltinių, kuriems teršalų išmetimui į aplinką pagal [2.8.] yra privalomas GIN arba pagal [2.9.] TIPK leidimas;

2.2. Fiziniai ir juridiniai asmenys išvežantys nuotekas ir (ar) skystas atliekas į sąvartynus, gruntines (gamtines) talpyklas;

2.3. Fiziniai ir juridiniai asmenys, vykdantys ūkinę komercinę veiklą, kuria siekiama pelno, ir teršiantys Aplinką iš šiai veiklai vykdyti naudojamų nuosavų ir (ar) nuomos, panaudos, pasaugos ar kitos civilinės sutarties, suteikiančios valdymo teisę, pagrindu mobilių taršos šaltinių jų valdymo teisės galiojimo laikotarpiu.

3. Mokesčiu už aplinkos teršimą iš stacionarių ir mobilių taršos šaltinių neapmokestinami:

3.1. fiziniai ir juridiniai asmenys (ūkininkai, žemės ūkio bendrovės, kooperatyvai ir kt.), teršiantys iš mobilių taršos šaltinių, kai jie užsiima žemės ūkio veikla, nurodyta Ekonominės veiklos rūšių klasifikatoriaus sekcijos A01 skyriuje, ir jų pajamos iš žemės ūkio veiklos sudaro daugiau kaip 50 procentų visų gaunamų pajamų;

3.2. fiziniai ir juridiniai asmenys, vykdantys ūkinę komercinę veiklą ir teršiantys iš mobilių taršos šaltinių, kuriuose yra įrengtos ir veikia išmetamųjų dujų neutralizavimo sistemos. Šios sistemos buvimą ir jos veikimą patvirtina:

3.2.1. transporto priemonę pardavusios ir atliekančios garantinę priežiūrą įmonės išduota pažyma, kuri galioja tokį pat laikotarpį, kiek ir techninės apžiūros talonas, kurio išdavimą ir galiojimą reglamentuoja Kelių transporto priemonių valstybinės techninės apžiūros atlikimo taisyklės, arba

3.2.2. autorizuotų automobilių servisų išduota pažyma, kuri galioja tokį pat laikotarpį, kiek ir techninės apžiūros talonas, kurio išdavimą ir galiojimą reglamentuoja Kelių transporto priemonių valstybinės techninės apžiūros atlikimo, arba

3.2.3. valstybinės techninės apžiūros įmonės išduota techninės apžiūros rezultatų kortelės kopija, kurioje nurodytos išmetamųjų teršalų (CO ir CH) koncentracijos. Teršalų koncentracijos nurodomos pageidaujant transporto priemonės valdytojui. Valstybinės techninės apžiūros rezultatų kortelės kopija galioja iki techninės apžiūros talone nurodytos kitos valstybinės techninės apžiūros atlikimo datos;

3.2.4. naujoms transporto priemonėms, kurios įregistruotos Lietuvoje nuo 2002 m. sausio 1 d. – tipo atitikimo sertifikatas, patvirtinantis transporto priemonių ir jų sudėtinių dalių atitiktį Europos Sąjungos direktyvų reikalavimams, išduodamas gamyklos – gamintojos arba jos oficialiai įgalioto atstovo šalyje.

Punkto pakeitimai:

Nr. D1-470/1K-306, 2004-09-02, Žin., 2004, Nr. 136-4977 (2004-09-07), i. k. 104301MISAK0/1K-306

3.3. fiziniai asmenys, kurie verčiasi individualia veikla, kaip ji apibrėžta Gyventojų pajamų mokesčio įstatyme, ir savo veikloje naudoja asmenines transporto priemones;

3.4. fiziniai ir juridiniai asmenys, teršiantys iš mobilių taršos šaltinių, naudojančių nustatytus standartus atitinkančius biodegalus;

3.5. fiziniai ir juridiniai asmenys už išleidžiamą su nuotekomis iš stacionarių taršos šaltinių teršalų kiekį, kuris yra iš Aplinkos paimtame vandenyje, t. y. teršalų kiekis, esantis jų naudojamame vandenyje ir su panaudotu vandeniu išleidžiamas į aplinką. Ši sąlyga netaikoma tada, kai asmenys naudoja kitų asmenų naudotą ir papildomai užterštą vandenį, bei tada, kai asmenys valo iš aplinkos imamą vandenį ir į Aplinką išleidžia iš jo pašalintus teršalus.

3.6. fiziniai ir juridiniai asmenys už iš stacionarių taršos šaltinių, t. y. kurą deginančių įrenginių, išmetamus į atmosferą teršalus, susidarančius deginant biokurą, jei išmetami į aplinką teršalai neviršija GIN ar TIPK leidime šiems teršalams nustatytų leistinos taršos normatyvų. Biokuro naudojimą patvirtina šie dokumentai – kuro įsigijimo dokumentai (PVM sąskaitos faktūros, sąskaitos faktūros ir pan.) ir kuro sunaudojimo dokumentai (nurašymo aktai, ataskaitos ir pan.) arba atliekų apskaitos žurnalas, kai naudojamos gamyboje susidariusios atliekos. Kuro įsigijimo ir sunaudojimo dokumentai ir(ar) apskaitos žurnalai yra pateikiami vykdant mokesčio kontrolę įmonėje, kai to pareikalauja inspektorius.

Papildyta punktu:

Nr. D1-477/1K-292, 2005-10-03, Žin., 2005, Nr. 121-4349 (2005-10-11), i. k. 105301MISAK7/1K-292

3.7. fiziniai ir juridiniai asmenys, įgyvendinantys aplinkosaugos priemones pagal [2.5.] patvirtintą tvarką, už išmetamus į aplinką teršalus iš stacionarių taršos šaltinių, kurių kiekis sumažinamas 5 ir daugiau procentais skaičiuojant nuo nustatyto didžiausios leistinos taršos normatyvo, priemonės įgyvendinimo laikotarpiu, bet ne ilgiau kaip 3 metams. Asmenys, priemonės įgyvendinimo laikotarpiu norintys būti neapmokestinti mokesčiu už išmetamus į aplinką teršalus, kurių kiekis įgyvendinus aplinkosaugos priemones bus sumažintas 5 ir daugiau procentų skaičiuojant nuo didžiausios leistinos taršos normatyvo, dar prieš pradėdami vykdyti šias priemones kreipiasi į atitinkamą AM RAAD.

Papildyta punktu:

Nr. D1-477/1K-292, 2005-10-03, Žin., 2005, Nr. 121-4349 (2005-10-11), i. k. 105301MISAK7/1K-292

4. Mokėjimo periodiškumas:

4.1. Mokesčio už aplinkos teršimą mokėtojai:

4.1.1. mokestį už taršą iš stacionarių taršos šaltinių apskaičiuoja ir moka kas ketvirtį, jeigu už praėjusius metus mokėtina mokesčio už aplinkos teršimą suma buvo 10 tūkst. Lt arba didesnė, o jeigu mažesnė, mokestį moka kas pusę metų;

Punkto pakeitimai:

Nr. D1-477/1K-292, 2005-10-03, Žin., 2005, Nr. 121-4349 (2005-10-11), i. k. 105301MISAK7/1K-292

Nr. D1-628/1K-430, 2006-12-29, Žin., 2007, Nr. 2-87 (2007-01-06); Žin., 2007, Nr. 32-0 (2007-03-17), i. k. 106301MISAK8/1K-430

5. Mokesčio tarifai:

5.1. Mokesčiui už aplinkos teršimą iš stacionarių taršos šaltinių apskaičiuoti taikomi [2.1.] 1 priedėlyje nustatyti tarifai teršalams ir teršalų grupėms. (Teršalų grupių sąrašas nustatytas [2.5.]);

5.2. Mokesčiui už aplinkos teršimą iš mobilių taršos šaltinių (automobilių, traukinių, traktorių, laivų, lėktuvų ir kitų judančių mechanizmų) apskaičiuoti taikomi [2.1.] 5 priedėlyje nustatyti Mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifai (vienai tonai sunaudotų degalų, o lėktuvams – pakilimo ir nusileidimo ciklui) ir LR Vyriausybės nutarimu [2.5.] patvirtinti Mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifų koregavimo koeficientai;

5.3. Mokesčiui padidintu tarifu už leistinos taršos normatyvą viršijantį teršalų kiekį ir (ar) už nuslėptą teršalų kiekį apskaičiuoti, kai teršiama iš stacionarių taršos šaltinių, taikomi [2.1.] 2 priedėlyje teršalams ir teršalų grupėms nustatyti mokesčio už aplinkos teršimą iš stacionarių taršos šaltinių tarifų koeficientai;

5.4. Mokesčiui už nuslėptą taršą iš mobilių taršos šaltinių didesniu tarifu apskaičiuoti taikomi [2.1.] 6 priedėlyje nustatyti Mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifų koeficientai.

Punkto pakeitimai:

Nr. D1-470/1K-306, 2004-09-02, Žin., 2004, Nr. 136-4977 (2004-09-07), i. k. 104301MISAK0/1K-306

6. Mokesčio už aplinkos teršimą iš stacionarių taršos šaltinių apskaičiavimas:

6.1. Mokestis už faktinį išmestą į aplinką iš stacionarių taršos šaltinių per mokestinį laikotarpį teršalų kiekį susideda iš mokesčio už išmestą į aplinką teršalų kiekį, neviršijantį GIN ar TIPK leidime nustatytų normatyvų, ir mokesčio už išmestą į aplinką teršalų kiekį, viršijantį GIN ar TIPK leidime nustatytus normatyvus ir yra lygus:

M = Mn + Mv; (1)

čia:

M – mokesčio suma už išmestą į aplinką per mokestinį laikotarpį teršalo kiekį;

Mn – mokestis už išmestą į aplinką per mokestinį laikotarpį teršalų kiekį tonomis (toliau – t), neviršijant GIN ar TIPK leidime nustatytų leistinos taršos normatyvų;

Mv – mokestis didesniu tarifu už išmestą į aplinką per mokestinį laikotarpį teršalų kiekį, t, viršijantį GIN ar TIPK leidime nustatytus leistinos taršos normatyvus;

Kai neviršijami GIN ar TIPK leidime teršalams nustatyti leistinos taršos normatyvai, Mv = 0;

6.1.1. Mokestis, už į aplinką išmestą teršalų kiekį, t, neviršijusį GIN ar TIPK leidime nustatytų leistinos taršos normatyvų, apskaičiuojamas pagal formules:

kai F £ N, tai:

Mn = (N – (åFnt – Fnp)) * T* I *[k],

kai F > N, o åFnt £ Fnp, tai:

Mn = N * T * I * [k]; (2)

čia:

Fnp – teršalo kiekis, kuriuo viršijamas GIN ar TIPK leidime nustatytas mokestinio laikotarpio leistinos taršos normatyvas. Fnp = F – N;

Fnt – teršalo kiekis t, išmestas (išleistas) į aplinką viršijus didžiausią leistiną momentinę koncentraciją – Fnt = (Ft – Nt). Kai minėti viršijimai nenustatyti, Fnt = 0;

F – faktinis per mokestinį laikotarpį (ketvirtį arba pusę metų) į aplinką išmestas konkretaus teršalo kiekis, t;

N – leidžiamas išmesti į aplinką per mokestinį laikotarpį teršalo kiekis (t) nustatytas GIN ar TIPK leidime. Jeigu leidime nustatytas tik metinis leidžiamas išmesti teršalo kiekis, I, II ir III ketvirčių (arba pirmojo pusmečio) N prilyginamas F, o IV ketvirčio (arba antrojo pusmečio) N lygus metinio normatyvo ir per pirmus tris ketvirčius (arba pirmąjį pusmetį) išleistų teršalų skirtumui;

Nt – leistinas išmesti į aplinką didžiausias leistinas momentinis teršalo kiekis (t), skaičiuojamas tik viršijus didžiausią leistiną momentinę koncentraciją;

Ft – faktinis į aplinką išmestas tam tikro teršalo kiekis (t), viršijus leistiną maksimalią momentinę arba paros vidutinio mėginio koncentraciją;

T – mokesčio už teršalą tarifas, Lt/t, nurodytas [2.1.] 1 priedėlyje;

I – mokestinio laikotarpio indeksavimo koeficientas, kuris nustatomas pagal [2.5.] patvirtintą Mokesčio už aplinkos teršimą tarifų indeksavimo tvarką ir skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“; mokant mokestį kas pusę metų, mokesčio už aplinkos teršimą tarifai indeksuojami taikant paskutinio ketvirčio, atitinkamai II arba IV ketvirčio, indeksavimo koeficientus;

[k] – koeficientas (lygus 1,2), kuris, vadovaujantis [2.1.] 6 straipsnio 3 dalimi, nuo 2003 m. taikomas skaičiuojant mokestį už aplinkos teršimą iš stacionarių taršos šaltinių, už tuos teršalus, kuriems GIN ar TIPK leidime yra nustatytas šių teršalų laikinai leistinos taršos (toliau – LLT) normatyvas;

6.1.2. Mokestis didesniu tarifu už į aplinką išmestą teršalų kiekį, kuriuo viršijami GIN arba TIPK leidime nustatyti leistinos taršos normatyvai, apskaičiuojamas pagal formules:

kai åFnt £ Fnp, tai:

Mv = Fnp * T * b * I * [k];

kai åFnt > Fnp, tai:

Mv = åFnt * T * b * I * [k]; (3)

čia:

Fnp – teršalo kiekis, kuriuo viršijamas GIN ar TIPK leidime nustatytas mokestinio laikotarpio leistinos taršos normatyvas. Fnp = F – N;

Fnt – teršalo kiekis t, išmestas (išleistas) į aplinką viršijus didžiausią leistiną momentinę koncentraciją – Fnt = (Ft – Nt). Kai minėti viršijimai nenustatyti, Fnt = 0;

F – faktinis per mokestinį laikotarpį (ketvirtį arba pusę metų) į aplinką išmestas konkretaus teršalo kiekis, t;

N – leidžiamas išmesti į aplinką per mokestinį laikotarpį teršalo kiekis (t) nustatytas GIN ar TIPK leidime. Jeigu leidime nustatytas tik metinis leidžiamas išmesti teršalo kiekis, I, II ir III ketvirčių (arba pirmojo pusmečio) N prilyginamas F, o IV ketvirčio (arba antrojo pusmečio) N lygus metinio normatyvo ir per pirmus tris ketvirčius (arba pirmąjį pusmetį) išleistų teršalų skirtumui;

Nt – leistinas išmesti į aplinką didžiausias leistinas momentinis teršalo kiekis (t), skaičiuojamas tik viršijus didžiausią leistiną momentinę koncentraciją;

Ft – faktinis į aplinką išmestas tam tikro teršalo kiekis (t), viršijus leistiną maksimalią momentinę arba paros vidutinę koncentraciją;

T – mokesčio už teršalą tarifas, Lt/t, nurodytas [2.1.] 1 priedėlyje;

b – mokesčio už teršalą tarifo koeficientas, nustatytas [2.1.] 2 priedėlyje;

I – mokestinio laikotarpio indeksavimo koeficientas, kuris nustatomas pagal [2.5.] patvirtintą Mokesčio už aplinkos teršimą tarifų indeksavimo tvarką ir skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“; mokant mokestį kas pusę metų, mokesčio už aplinkos teršimą tarifai indeksuojami taikant paskutinio ketvirčio, atitinkamai II arba IV ketvirčio, indeksavimo koeficientus;

[k] – koeficientas (lygus 1,2), kuris, vadovaujantis [2.1.] 6 straipsnio 3 dalimi, nuo 2003 m. taikomas skaičiuojant mokestį už aplinkos teršimą iš stacionarių taršos šaltinių, už tuos teršalus, kuriems GIN ar TIPK leidime yra nustatytas šių teršalų laikinai leistinos taršos (toliau – LLT) normatyvas;

Punkto pakeitimai:

Nr. D1-470/1K-306, 2004-09-02, Žin., 2004, Nr. 136-4977 (2004-09-07), i. k. 104301MISAK0/1K-306

6.2. Didžiausios leistinos momentinės koncentracijos (normatyvo) viršijimo pabaiga yra ėminio, kurio matavimo rezultatai atitinka normatyvinius rodiklius, paėmimo momentas. Jei mokesčio mokėtojas, viršijantis didžiausią leistiną momentinę koncentraciją, nustatė, kad tarša neviršija nustatytų normatyvų, apie teršimo pašalinimą ir atitinkančių normatyvą matavimų ar skaičiavimų rezultatus raštu praneša Aplinkos ministerijos regiono aplinkos apsaugos departamentui (toliau – AM RAAD)

Punkto pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

6.3. Į didžiausios leistinos momentinės koncentracijos (normatyvo) viršijimo periodą įskaitomas laiko tarpas nuo normatyvą viršijusio ėminio paėmimo momento iki normatyvą atitinkančio ėminio paėmimo momento. Minimalus normatyvo viršijimo periodas yra viena para, t. y. nustatant normatyvo viršijimo periodą vertinami tik ėminių, atliktų ne anksčiau kaip po 24 valandų nuo ėminio, kuriuo nustatytas normatyvo viršijimas, rezultatai

Punkto pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

6.4. Mokestis už išmestą į Aplinką teršalų kiekį, įskaitant ir mokestį didesniu tarifu už išmestą į Aplinką teršalų kiekį, viršijantį didžiausią leistiną momentinę koncentraciją (normatyvą) ir (ar) mokestinio laikotarpio normatyvą, apskaičiuojamas ir sumokamas pasibaigus mokestiniam laikotarpiui. Išmetamų teršalų kiekis nustatomas mokesčio mokėtojo laboratorinės kontrolės duomenimis, įskaitant AM RAAD laboratorijų matavimo duomenis

Punkto pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

Nr. D1-470/1K-306, 2004-09-02, Žin., 2004, Nr. 136-4977 (2004-09-07), i. k. 104301MISAK0/1K-306

6.5. Juridiniai ir fiziniai asmenys normatyviniuose dokumentuose nustatytomis sąlygomis išleidžiantys nuotekas į gruntą (be organizuoto išleidimo į paviršinio vandens telkinius), moka mokestį už visą į gruntą patenkantį teršalų kiekį;

6.6. Kai gyvulininkystės nuotekos (mėšlo filtratas, srutos) ar kitos skystos atliekos (pieno išrūgos, spirito žlaugtai ir pan.) išlaistomos tam tikslui įrengtuose laukuose (plotuose), nepažeidžiant aplinkosaugos reikalavimų, mokestis mokamas už teršalų kiekį, patenkantį į vandens telkinius. Šis teršalų kiekis apskaičiuojamas pagal [2.8.].

7. Mokesčio už teršalus, išleidžiamus į vandens telkinius su paviršinėmis (lietaus) nuotekomis, apskaičiavimas:

7.1. Mokestis už teršalų išleidimą su lietaus nuotekomis mokamas ta pačia tvarka, kaip ir mokestis už teršalus, išleistus su buitinėmis arba gamybinėmis nuotekomis. Mokesčio už išleistus su lietaus nuotekomis teršalus pagrindas – GIN arba TIPK leidime arba jo priede, kuriame nurodomi paviršinių nuotekų surinkimo sistemos abonentai, nustatyti normatyvai lietaus nuotekoms išleisti;

7.2. Mokestis už teršalus, išleistus su paviršinėmis nuotekomis, apskaičiuojamas pagal 6.1.1. punkte nurodytas formules (2). Pasibaigus ketvirčiui (pusmečiui), teršalų kiekis (F), išleistas su lietaus nuotekomis, apskaičiuojamas pagal formulę:

F = ![]() , t/ketvirtį (pusmetį); (4)

, t/ketvirtį (pusmetį); (4)

čia:

Wf – faktinis ketvirčio arba pusmečio lietaus nuotekų kiekis, m3/ketvirtį (arba pusmetį).

Faktinis ketvirčio arba pusmečio lietaus nuotekų kiekis (Wf) apskaičiuojamas pagal formules:

Wf = 10*Hf*Y*F*K, m3/ketvirtį (pusmetį); (5)

čia:

Hf – faktinis ketvirčio arba pusmečio kritulių kiekis, mm (pagal Lietuvos hidrometeorologijos tarnybos duomenis);

Cf – atitinkamų teršalų faktinė vidutinė ketvirčio arba pusmečio koncentracija, mg/l;

Y – paviršinio nuotėkio koeficientas (imama vidutinė kanalizuotos teritorijos reikšmė, jeigu mokesčio mokėtojas nepateikia tikslesnių skaičiavimų, priimama Y = 0,4);

F – kanalizuoto baseino plotas, ha;

K – paviršinio nuotėkio koeficiento pataisa, įvertinanti sniego išvežimą. Jei sniegas išvežamas, K=0,85, jei neišvežamas – K=1;

7.3. Mokestis didesniu tarifu už išleistus su lietaus nuotekomis teršalus apskaičiuojamas pagal 6.1.2 punkte nurodytas formules (3) ir mokamas tik ketvirto ketvirčio pabaigoje už metinio teršalų normatyvo viršijimą.

Punkto pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

Nr. D1-470/1K-306, 2004-09-02, Žin., 2004, Nr. 136-4977 (2004-09-07), i. k. 104301MISAK0/1K-306

8. Mokesčio už aplinkos teršimą iš mobilių taršos šaltinių apskaičiavimas:

8.1. Mokestis už aplinkos teršimą iš mobilių taršos šaltinių yra apskaičiuojamas ir mokamas už mokesčio mokėtojo Lietuvos Respublikoje sunaudotą degalų kiekį tonomis;

8.2. Mokestis už aplinkos teršimą iš mobilių taršos šaltinių, išskyrus lėktuvus, apskaičiuojamas pagal formulę:

Mn = Qn*T*I*kn; (6)

čia:

Qn – faktinis per mokestinį laikotarpį Lietuvos Respublikoje sunaudotas degalų kiekis tonomis (įskaitant ir užsienyje įsigytus, bet Lietuvoje sunaudotus degalus). Tuo atveju, kai Qn yra išreikštas tūrio vienetais, kiekis tūrio vienetais perskaičiuojamas pritaikius pervedimo koeficientą, kuris yra nustatomas pagal gamintojo kokybės pažymėjime (sertifikate arba pase) nurodytą degalų tankį;

T – tarifas už vieną toną sunaudotų atitinkamos rūšies degalų, nustatytas [2.1.] 5 priedėlyje;

I – mokestinio laikotarpio indeksavimo koeficientas, kuris nustatomas pagal [2.5.] patvirtintą Mokesčio už aplinkos teršimą tarifų indeksavimo tvarką ir skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“. Mokant mokestį kas pusę metų, mokesčio už aplinkos teršimą tarifai indeksuojami taikant paskutinio ketvirčio, atitinkamai II arba IV ketvirčio, indeksavimo koeficientus;

kn – koregavimo koeficientas, nustatytas pagal [2.5.] patvirtintus Mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifų koregavimo koeficientus;

8.3. Mokestis už aplinkos teršimą lėktuvų pakilimo ir nusileidimo ciklo metu apskaičiuojamas pagal formulę:

Mn = T * I * kn * s, (7)

čia:

T – pakilimo ir nusileidimo ciklui nustatytas mokesčio tarifas, nurodytas [2.1.] 5 priedėlyje;

I – mokestinio laikotarpio indeksavimo koeficientas, kuris nustatomas pagal [2.5.] patvirtintą Mokesčio už aplinkos teršimą tarifų indeksavimo tvarką ir skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“. Mokant mokestį kas pusę metų, mokesčio už aplinkos teršimą tarifai indeksuojami taikant paskutinio ketvirčio, atitinkamai II arba IV ketvirčio, indeksavimo koeficientus;

kn – mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifų koregavimo koeficientas, nustatomas [2.5.] pagal transporto priemonės apibūdinimą. Kai transporto priemonė neatitinka nė vieno iš nurodytų [2.5.] transporto priemonės techninių ypatumų, tuomet šis koeficientas prilyginamas vienetui (kn = 1);

s – lėktuvų pakilimo ir nusileidimo ciklų skaičius;

Punkto pakeitimai:

Nr. D1-628/1K-430, 2006-12-29, Žin., 2007, Nr. 2-87 (2007-01-06); Žin., 2007, Nr. 32-0 (2007-03-17), i. k. 106301MISAK8/1K-430

9. Mokesčio didesniu tarifu už nuslėptą taršą iš stacionarių ir iš mobilių taršos šaltinių apskaičiavimas ir mokėjimas:

9.1. Nuslėpta tarša – tai:

9.1.1. teršalų kiekis, kurį mokesčio mokėtojas išmetė į aplinką iš stacionarių taršos šaltinių ir nedeklaravo ar deklaravo neteisingai mokesčio deklaracijoje bei už kurį nesumokėjo mokesčio arba, apskaičiuodamas mokestį už aplinkos teršimą iš stacionarių taršos šaltinių, neteisingai taikė ar visiškai netaikė privalomų taikyti koeficientų ir dėl to buvo sumokėtas mažesnis mokestis.

9.1.2. degalų kiekis, kurį mokesčio mokėtojas sunaudojo ir nedeklaravo (nenurodė) ar deklaravo neteisingai mokesčių deklaracijoje bei už kurį nesumokėjo mokesčio arba, apskaičiuodamas mokestį už aplinkos teršimą iš mobilių taršos šaltinių, neteisingai taikė ar visiškai netaikė privalomų taikyti koeficientų ir dėl to buvo sumokėtas mažesnis mokestis.

9.2. Už nuslėptą taršą iš stacionarių taršos šaltinių mokamas mokestis didesniu tarifu, kuris apskaičiuojamas pagal formulę:

Mp = Q * T * b * I* [k]; (8)

čia:

Q – nuslėptas teršalo kiekis, t;

T – nuslėpto teršalo tarifas (Lt/t), nustatytas [2.1.] 1 priedėlyje;

b – teršalo koeficientas, nustatytas [2.1.] 2 priedėlyje;

I – mokestinio laikotarpio indeksavimo koeficientas, kuris nustatomas pagal [2.5.] patvirtintą Mokesčio už aplinkos teršimą tarifų indeksavimo tvarką ir skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai;

[k] – koeficientas 1,2 taikomas skaičiuojant mokestį už aplinkos teršimą iš stacionarių taršos šaltinių už teršalus, kuriems GIN ar TIPK leidime nustatytas laikinai leistinos taršos normatyvas;

Punkto pakeitimai:

Nr. D1-628/1K-430, 2006-12-29, Žin., 2007, Nr. 2-87 (2007-01-06); Žin., 2007, Nr. 32-0 (2007-03-17), i. k. 106301MISAK8/1K-430

9.3. Už nuslėptą taršą iš mobilių taršos šaltinių (išskyrus lėktuvus) mokamas mokestis didesniu tarifu, kuris apskaičiuojamas pagal formulę:

Mp = Q * T * kn * I * K, (9)

čia:

Q – nuslėptas atitinkamos rūšies degalų kiekis, t;

T – mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifas, nustatytas [2.1.] 5 priedėlyje;

kn – mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifų koregavimo koeficientas, nustatomas pagal [2.5.] transporto priemonės apibūdinimą. Kai transporto priemonė neatitinka nei vieno iš nurodytų [2.5.] transporto priemonės techninių ypatumų, tuomet šis koeficientas prilyginamas vienetui (kn = 1);

I – mokestinio laikotarpio indeksavimo koeficientas, kuris nustatomas pagal [2.5.] patvirtintą Mokesčio už aplinkos teršimą tarifų indeksavimo tvarką ir skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai;

K – mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifo koeficientas, nustatytas [2.1.] 6 priedėlyje.

Tuo atveju, kai mokesčio mokėtojas nenuslėpė taršos, o tik neteisingai taikė ar visiškai netaikė koregavimo koeficientų, dėl kurių netaikymo buvo sumokėtas mažesnis mokestis, mokestis didesniu tarifu apskaičiuojamas pagal formulę:

Mp = (Q * T * kn * I – Mn) * K, (10)

čia:

Q – sunaudotas atitinkamos rūšies degalų kiekis, t;

T – mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifas, nustatytas [2.1.] 5 priedėlyje;

kn – mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifų koregavimo koeficientas, nustatomas pagal [2.5.] transporto priemonės apibūdinimą. Kai transporto priemonė neatitinka nė vieno iš nurodytų [2.5.] transporto priemonės techninių ypatumų, tuomet šis koeficientas prilyginamas vienetui (kn = 1);

I – mokestinio laikotarpio indeksavimo koeficientas, kuris nustatomas pagal [2.5.] patvirtintą Mokesčio už aplinkos teršimą tarifų indeksavimo tvarką ir skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai;

K- mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifo koeficientas, nustatytas [2.1.] 6 priedėlyje;

Mn – sumokėta mokesčio suma už aplinkos teršimą iš tų mobilių taršos šaltinių, kuriems nebuvo taikytas privalomas taikyti koregavimo koeficientas.

Punkto pakeitimai:

Nr. D1-477/1K-292, 2005-10-03, Žin., 2005, Nr. 121-4349 (2005-10-11), i. k. 105301MISAK7/1K-292

Nr. D1-628/1K-430, 2006-12-29, Žin., 2007, Nr. 2-87 (2007-01-06); Žin., 2007, Nr. 32-0 (2007-03-17), i. k. 106301MISAK8/1K-430

9.4. Už nuslėptą lėktuvų pakilimo ir nusileidimo ciklų skaičių mokamas mokestis didesniu tarifu, kuris apskaičiuojamas pagal formulę:

Mp = s * T * kn * I * K, (11)

čia:

s – lėktuvų pakilimo ir nusileidimo ciklų skaičius;

T – pakilimo ir nusileidimo ciklo tarifas, nustatytas [2.1.] 5 priedėlyje;

kn – mokesčio už aplinkos teršimą iš mobilių taršos šaltinių tarifų koregavimo koeficientas, nustatomas [2.5.] pagal transporto priemonės apibūdinimą. Kai transporto priemonė neatitinka nė vieno iš nurodytų [2.5.] transporto priemonės techninių ypatumų, tuomet šis koeficientas prilyginamas vienetui (kn = 1);

I – mokestinio laikotarpio indeksavimo koeficientas, kuris nustatomas pagal [2.5.] patvirtintą Mokesčio už aplinkos teršimą tarifų indeksavimo tvarką ir skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“;

K – tarifo koeficientas, nurodytas [2.1.] 6 priedėlyje;

Punkto pakeitimai:

Nr. D1-628/1K-430, 2006-12-29, Žin., 2007, Nr. 2-87 (2007-01-06); Žin., 2007, Nr. 32-0 (2007-03-17), i. k. 106301MISAK8/1K-430

9.5. Kai teršiama iš stacionarių taršos šaltinių neturint tam leidimo arba kai dėl teršėjo kaltės nenustatytas teršalų išmetimo į aplinką normatyvas, taikomos tuo metu galiojančios žalos aplinkai apskaičiavimo metodikos .

9.6. Nustačius nuslėptos taršos atvejus, įstatymų nustatyta tvarka fiziniams ir juridiniams asmenims skiriamos nuobaudos.

Punkto pakeitimai:

Nr. D1-470/1K-306, 2004-09-02, Žin., 2004, Nr. 136-4977 (2004-09-07), i. k. 104301MISAK0/1K-306

10. Neteko galios nuo 2006-01-01

Punkto naikinimas:

Nr. D1-477/1K-292, 2005-10-03, Žin. 2005, Nr. 121-4349 (2005-10-11), i. k. 105301MISAK7/1K-292

11. Mokesčio už aplinkos teršimą iš stacionarių ir mobilių taršos šaltinių deklaravimas ir paskirstymas:

11.1. Mokesčio mokėtojai pagal Mokesčio už aplinkos teršimą iš mobilių taršos šaltinių deklaracijos FR0521 formos bei mokesčio už aplinkos teršimą iš stacionarių taršos šaltinių deklaracijos FR0522 formos užpildymo taisykles (toliau – Taisyklės) užpildo Mokesčio už aplinkos teršimą iš mobilių taršos šaltinių deklaracijų FR0521 formas ir Mokesčio už aplinkos teršimą iš stacionarių taršos šaltinių deklaracijų FR0522 formas ir ne vėliau, kaip per 60 kalendorinių dienų nuo mokestinio laikotarpio pabaigos, kaip nurodyta Mokesčio už aplinkos teršimą įstatyme [2.1], jas pateikia paštu, elektroniniu paštu arba pristato apskrities valstybinei mokesčių inspekcijai (toliau –AVMI), kurioje yra registruotas mokesčio mokėtojas, ir atitinkamam Aplinkos ministerijos regiono aplinkos apsaugos departamentui (toliau – AM RAAD):

11.1.1. kai teršiama iš stacionarių taršos šaltinių, – mokesčio mokėtojas deklaraciją pateikia tam AM RAAD, kuris išdavė Gamtos išteklių naudojimo (toliau – GIN) arba Taršos integruotos prevencijos ir kontrolės (toliau – TIPK) leidimą. Kai mokesčio mokėtojas turi ne vieną, o kelis skirtingų AM RAAD išduotus GIN ar TIPK leidimus, tai po vieną šios deklaracijos egzempliorių turi būti pateikiama visiems leidimus išdavusiems AM RAAD;

11.1.2. kai teršiama iš mobilių taršos šaltinių, – mokesčio mokėtojas deklaraciją pateikia tam AM RAAD, kurio kontroliuojamoje teritorijoje yra registruotas mokesčio mokėtojas, kuris naudoja (eksploatuoja) mobilius taršos šaltinius. Jei mokesčio mokėtojas turi filialus ar padalinius kelių AM RAAD teritorijose, kurie eksploatuoja (naudoja) mobilius taršos šaltinius, tai po vieną šios deklaracijos egzempliorių turi būti pateikiama ir tiems AM RAAD, kurių teritorijose yra įmonės filialas ar padalinys, eksploatuojantis šiuos mobilius taršos šaltinius;

11.2. Užsienio valstybių juridiniai asmenys, vykdantys ūkinę komercinę veiklą Lietuvos Respublikoje per filialą ar kitą nuolatinę buveinę Lietuvos Respublikoje arba kurių atstovybės yra Lietuvoje ir teršiantys aplinką iš mobilių taršos šaltinių, pasibaigus mokestiniam laikotarpiui, užpildo mokesčio už aplinkos teršimą deklaracijas ir pateikia po vieną jų egzempliorių AVMI ir atitinkamam AM RAAD pagal to filialo arba kitos nuolatinės buveinės arba atstovybės, kuri eksploatuoja (naudoja) mobilius taršos šaltinius, įregistravimo Lietuvoje vietą ir sumoka mokestį, kaip nustatyta 11.3 punkte;

11.3. Už mokestinį laikotarpį (ketvirtis arba pusmetis) apskaičiuota mokesčio už aplinkos teršimą suma turi būti sumokama ne vėliau, kaip per 60 kalendorinių dienų nuo mokestinio laikotarpio (kalendorinio ketvirčio arba pusmečio) pabaigos;

11.4. Jei stacionarus taršos šaltinis (objektas) yra kelių savivaldybių teritorijose (teršalai susidaro vienos savivaldybės teritorijoje, o išmetami kitos savivaldybės teritorijoje), tai mokesčio mokėtojas, deklaruodamas mokestį už aplinkos teršimą iš stacionarių taršos šaltinių, išmestą teršalų kiekį bei mokėtiną mokesčio sumą padalija tarp šių savivaldybių po lygiai;

11.5. AVMI pagal užpildytas mokesčio už aplinkos teršimą deklaracijų FR0521 ir FR0522 formas 70 proc. sumokėto mokesčio už aplinkos teršimą sumos įskaito (perveda) į tos savivaldybės Aplinkos apsaugos rėmimo specialiąją programą (toliau – Programa), kur yra taršos šaltinis. Kai yra teršiama iš mobilių taršos šaltinių, taršos šaltinio vieta yra ten, kur yra įmonė, filialas ar padalinys, eksploatuojantys (naudojantys) mobilius taršos šaltinius;

11.6. Mokesčio už aplinkos teršimą deklaracijų nepildo ir neteikia AM RAAD bei AVMI tie mokesčio mokėtojai, kurie pagal Mokesčio už aplinkos teršimą įstatymo 5 straipsnį yra atleidžiami nuo šio mokesčio mokėjimo.

Punkto pakeitimai:

Nr. D1-537/1K-334, 2004-10-15, Žin., 2004, Nr. 154-5623 (2004-10-21); Žin., 2005, Nr. 35-0 (2005-03-17), i. k. 104301MISAK7/1K-334

Nr. D1-477/1K-292, 2005-10-03, Žin., 2005, Nr. 121-4349 (2005-10-11), i. k. 105301MISAK7/1K-292

12. Mokesčio už aplinkos teršimą iš stacionarių ir iš mobilių taršos šaltinių apskaičiavimo ir mokėjimo patikrinimas:

12.1. AM RAAD pasirinktinai atlieka mokesčio už aplinkos teršimą apskaičiavimo teisingumo ir sumokėjimo patikrinimus. AVMI vykdo mokesčio išieškojimą ir grąžinimą;

12.2. Patikrinimo metu nustatomi faktiniai duomenys apie į Aplinką išmestus per mokestinį laikotarpį teršalų ir sunaudotų degalų kiekius, vadovaujantis į Aplinką išmestų teršalų apskaitos, GIN ar TIPK leidimais ir kituose mokesčio mokėtojo pateiktuose dokumentuose esama informacija bei duomenimis. Patikrinama, ar jie atitinka mokesčio deklaracijose pateiktus analogiškus duomenis ir kitą informaciją;

12.3. Mokesčio už aplinkos teršimą apskaičiavimo teisingumo patikrinimai yra įforminami Aplinkos apsaugos įstatymų vykdymo patikrinimo aktu [2.11.]. Patikrinimą atliekančio pareigūno nustatytas mokesčio už aplinkos teršimą nuslėpimo ar kitokio pažeidimo (leistinos taršos normatyvo viršijimo ir pan.) faktas, apskaičiuotos mokesčio sumos, taikant didesnio tarifo mokestį už aplinkos teršimą, nustatytą pagal Mokesčio už aplinkos teršimą įstatymą [2.1.], nurodomos patikrinimo akte. Šis patikrinimo aktas yra patvirtinamas AM RAAD direktoriaus ar jo įgalioto asmens sprendimu [2.4.] nustatytais terminais. Patikrinimo akto ir sprendimo kopiją su nurodyta papildomai priskaičiuota mokesčio suma ir mokėjimo terminais AM RAAD per 3 darbo dienas persiunčia mokesčio mokėtojui ir Mokesčių inspekcijos skyriui, kuriame yra registruotas mokesčio mokėtojas. Patikrinimo metu nustatyti bei mokesčio mokėtojų pateikti patikrinimą atliekančiam inspektoriui duomenys ir informacija, kurie naudojami mokesčio apskaičiavimo patikrinimui, yra įforminami mokesčio administratoriaus nustatytu Duomenų pripažinimo aktu, kurį pasirašo patikrinimą atlikęs inspektorius ir įmonės vadovas.

Punkto pakeitimai:

Nr. D1-470/1K-306, 2004-09-02, Žin., 2004, Nr. 136-4977 (2004-09-07), i. k. 104301MISAK0/1K-306

Nr. D1-537/1K-334, 2004-10-15, Žin., 2004, Nr. 154-5623 (2004-10-21); Žin., 2005, Nr. 35-0 (2005-03-17), i. k. 104301MISAK7/1K-334

Nr. D1-477/1K-292, 2005-10-03, Žin., 2005, Nr. 121-4349 (2005-10-11), i. k. 105301MISAK7/1K-292

12.4. Papildomai apskaičiuotos mokesčio sumos už pažeidimus, nustatytus mokesčio už aplinkos teršimą apskaičiavimo patikrinimo metu Aplinkos apsaugos pareigūnų yra fiksuojamos Patikrinimo akte ir nenurodomos mokesčio už aplinkos teršimą deklaracijose, kurias privaloma tvarka, pasibaigus mokestiniam laikotarpiui, užpildo ir teikia patys mokesčio mokėtojai;

Punkto pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

12.5. Papildomai apskaičiuotos mokesčio už aplinkos teršimą sumos pagal Patikrinimo aktą [2.11.], patvirtintą mokesčio administratoriaus sprendimu, sumokamos Mokesčių administravimo įstatymo nustatyta tvarka;

Punkto pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

12.6. Mokesčio deklaracija gali būti tikslinama, jei mokesčio mokėtojas suklydo (apsiriko) deklaruodamas mokestį už aplinkos teršimą ir pastebėtą klaidą ištaisė, išskyrus tuos atvejus, kai klaidą, dėl kurios buvo sumokėtas per mažas mokestis, nustatė aplinkos apsaugos ar VMI pareigūnai;

Punkto pakeitimai:

Nr. D1-477/1K-292, 2005-10-03, Žin., 2005, Nr. 121-4349 (2005-10-11), i. k. 105301MISAK7/1K-292

12.7. Neteko galios nuo 2005-01-01

Punkto naikinimas:

Nr. D1-537/1K-334, 2004-10-15, Žin. 2004, Nr. 154-5623 (2004-10-21) ; Žin. 2005, Nr. 35-0 (2005-03-17), i. k. 104301MISAK7/1K-334

12.8. Valstybinė mokesčių inspekcija prie Finansų ministerijos (toliau – VMI), pasibaigus mokestiniam laikotarpiui (ketvirčiui arba pusmečiui), iki kito mokestinio laikotarpio trečio mėnesio 10 d. pateikia informaciją Aplinkos ministerijai apie mokesčio mokėtojų mokestiniu laikotarpiu sumokėtas (išieškotas) mokesčio sumas už aplinkos teršimą iš stacionarių ir mobilių taršos šaltinių, išskiriant didesniu tarifu sumokėtas (išieškotas) mokesčio sumas, pagal kiekvieną savivaldybę atskirai. Įdiegus reikiamas elektroninio deklaravimo priemones, kitą mokesčio už aplinkos teršimą iš mobilių ir stacionarių taršos šaltinių deklaracijose pateiktą informaciją VMI pateikia pagal atskirą Aplinkos ministerijos ir VMI susitarimą.

Punkto pakeitimai:

Nr. D1-537/1K-334, 2004-10-15, Žin., 2004, Nr. 154-5623 (2004-10-21); Žin., 2005, Nr. 35-0 (2005-03-17), i. k. 104301MISAK7/1K-334

Nr. D1-477/1K-292, 2005-10-03, Žin., 2005, Nr. 121-4349 (2005-10-11), i. k. 105301MISAK7/1K-292

Informacijos apie mokesčių sumokėjimą (išieškojimą) pateikimas AM RAAD

12.9. AM RAAD tikrina mokesčio už aplinkos teršimą apskaičiavimą ir vykdo jų kontroliuojamose teritorijose per mokestinį laikotarpį deklaruotų mokesčių už aplinkos teršimą pagal atskirus teršimo komponentus (atmosferą, vandens telkinius ir žemės paviršių bei gilesnius jos sluoksnius) bei teršimo pobūdį (stacionarūs ir mobilūs taršos šaltiniai) apskaitą.

Punkto pakeitimai:

Nr. D1-537/1K-334, 2004-10-15, Žin., 2004, Nr. 154-5623 (2004-10-21); Žin., 2005, Nr. 35-0 (2005-03-17), i. k. 104301MISAK7/1K-334

13. Ginčų sprendimas:

13.1. Ginčus dėl mokesčio apskaičiavimo nagrinėja Valstybinė aplinkos apsaugos inspekcija. Ginčų nagrinėjimui Valstybinė aplinkos apsaugos inspekcija gali sudaryti ginčų dėl mokesčio už aplinkos teršimą nagrinėjimo komisiją;

Punkto pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

II DALIS. MOKESČIO UŽ APLINKOS TERŠIMĄ GAMINIŲ IR PAKUOTĖS ATLIEKOMIS APSKAIČIAVIMO IR MOKĖJIMO TVARKA

1. Mokesčio objektas ir mokėtojai:

1.1. Mokesčio objektas:

1.2. Apmokestinamieji gaminiai, kurie yra kito pagaminto ar įvežto j Lietuvą gaminio dalis, be kurio gaminys negali būti naudojamas pagal paskirtį, nėra šio mokesčio objektas;

1.3. Mokesčio mokėtojai:

1.3.1. asmenys, pakuojantys gaminius į apmokestinamąją pakuotę ir juos išleidžiantys į vidaus rinką;

1.4. Asmenys, gabenantys per Lietuvos Respublikos teritoriją apmokestinamuosius gaminius ir (ar) apmokestinamąją pakuotę ir (ar) teikiantys transportavimo ar pakavimo paslaugas kitiems asmenims, atliekantiems 1.3 punkte nurodytus veiksmus, nėra mokesčio mokėtojai, jei nevykdo veiksmų, nurodytų 1.3 punkte.

2. Mokesčio apskaičiavimas ir sumokėjimas:

2.1. Mokesčio tarifai:

2.2. Apmokestinamųjų gaminių ir apmokestinamosios pakuotės apskaita:

2.2.1. Apmokestinamųjų gaminių apskaita:

2.2.1.1. Apmokestinamuosius gaminius gaminantys ir (ar) įvežantys į Lietuvos Respubliką mokesčio mokėtojai vykdo apmokestinamųjų gaminių apskaitą. Privalomas apskaitos dokumentas – apmokestinamųjų gaminių sąrašas, kuriame nurodoma mokesčio mokėtojo gaminamų ir (ar) įvežamų į Lietuvos Respubliką bei išleidžiamų į vidaus rinką per mokestinį laikotarpį apmokestinamųjų gaminių nomenklatūra (gaminių pavadinimai), atitinkamo gaminio svoris ir mokesčio tarifas pagal [2.1.] 3 priedėlį. Sąrašas sudaromas kiekvieno mokestinio laikotarpio pradžioje. Sąrašą tvirtina įmonės vadovas. Sąrašas papildomas naujais apmokestinamaisiais gaminiais ne vėliau kaip per 5 dienas nuo naujo apmokestinamojo gaminio gamybos pradžios ir (ar) įvežimo į Lietuvos Respubliką dienos. Sąrašo forma pateikiama šios Tvarkos 1 priede;

2.2.1.2. Visa sąraše pateikta informacija privalo sutapti su informacija, pateikta įmonės apskaitos dokumentuose, pirkimo-pardavimo dokumentuose, prekių įvežimo ir išvežimo iš Lietuvos Respublikos dokumentuose, transportavimo dokumentuose ir kituose dokumentuose, patvirtinančiuose apmokestinamųjų gaminių buvimą ir judėjimą;

2.3. Mokesčio apskaičiavimas:

2.3.1. Į vidaus rinką išleistų atitinkamos rūšies apmokestinamųjų gaminių kiekis vienetais (toliau – vnt.), kiekis tonomis (toliau – t), vertė litais (toliau – Lt) ir (ar) atitinkamos rūšies apmokestinamosios pakuotės kiekis (t) apskaičiuojamas:

A=P + I (1),

čia:

a) Apmokestinamieji gaminiai:

A – mokesčio mokėtojo per mokestinį laikotarpį į vidaus rinką išleistų apmokestinamųjų gaminių kiekis (vnt.) ir (ar) kiekis (t), ir (ar) vertė (Lt),

P – mokesčio mokėtojo per mokestinį laikotarpį Lietuvoje pagamintų ir išleistų į vidaus rinką apmokestinamųjų gaminių kiekis (vnt.) ir (ar) kiekis (t), ir (ar) vertė (Lt),

I – mokesčio mokėtojo per mokestinį laikotarpį į Lietuvą įvežtų ir išleistų į vidaus rinką apmokestinamųjų gaminių kiekis (vnt.) ir (ar) kiekis (t), ir (ar) vertė (Lt).

Nuo 2007 m. sausio 1 d. apmokestinamųjų gaminių, išleistų į vidaus rinką, vertė nenaudojama mokesčiui apskaičiuoti.

b) Apmokestinamoji pakuotė:

A – mokesčio mokėtojo per mokestinį laikotarpį į vidaus rinką išleistos apmokestinamosios pakuotės kiekis (t),

P – mokesčio mokėtojo per mokestinį laikotarpį Lietuvoje pagamintų gaminių į vidaus rinką išleistos apmokestinamosios pakuotės kiekis (t),

I – mokesčio mokėtojo per mokestinį laikotarpį į Lietuvą importuotų gaminių į vidaus rinką išleistos apmokestinamosios pakuotės kiekis (t);

2.3.2. Atitinkamos rūšies apmokestinamųjų gaminių ir (ar) pakuotės atliekų tvarkymo užduoties įvykdymas procentais (toliau – %) apskaičiuojamas:

F = V/A* 100 (2),

čia:

F – faktinis užduoties vykdymas (%);

V – sutvarkytų (panaudotų ar perdirbtų) apmokestinamųjų gaminių ar pakuotės atliekų kiekis (t);

A – (1) formulėje apskaičiuotas kiekis (t);

2.3.3. Atitinkamos rūšies apmokestinamųjų gaminių ir (ar) pakuotės atliekų tvarkymo užduoties įvykdymo lygis apskaičiuojamas:

l = F/U (3),

čia:

l – apmokestinamųjų gaminių ar pakuotės atliekų tvarkymo užduoties įvykdymo lygis;

F – (2) formulėje apskaičiuotas dydis (%);

U – [2.13] nustatyta atliekų tvarkymo užduotis atitinkamai apmokestinamųjų gaminių ar pakuotės rūšiai (%);

2.3.4. Mokėtino mokesčio sumažinimo koeficientas pagal atitinkamos užduoties įvykdymo lygį nustatomas:

d = 0, kai l ³ 1;

d = 0,25, kai 1 > l ³ 0,75;

d = 0,50, kai 0,75 > l ³ 0,50; (4),

d = 0,75, kai 0,50 > l ³ 0,25;

d=l, kai 0,25>l ³ 0.

čia:

d – mokėtino mokesčio sumažinimo koeficientas (apmokestinama apmokestinamųjų gaminių ar apmokestinamosios pakuotės dalis);

l – (3) formulėje apskaičiuotas dydis;

2.3.5. Mokėtinas mokestis už atitinkamos rūšies apmokestinamuosius gaminius ir (ar) apmokestinamąją pakuotę apskaičiuojamas:

M = A * d * T * k (5),

čia:

M – mokėtinas mokestis už apmokestinamuosius gaminius ir (ar) apmokestinamąją pakuotę (Lt);

A – (1) formulėje apskaičiuotas kiekis (vnt.) arba kiekis (t), arba vertė (Lt);

d – (4) formulėje apskaičiuotas dydis;

T – mokesčio tarifas, nurodytas [2.1.] 3 ir (ar) 4 priedėlyje už kiekį (Lt/vnt.) arba, kai mokesčio tarifas yra procentinė vertė nuo apmokestinamojo gaminio kainos, (5) formulėje įrašoma reikšmė, gauta mokesčio tarifą padalijus iš 100, arba, kai mokamas mokestis už svorį (Lt/t), mokesčio tarifas už svorį dauginamas iš 1000;

k – mokestinio laikotarpio indeksavimo koeficientas, kuris gaunamas pagal [2.5.] patvirtintą Mokesčio už aplinkos teršimą tarifų indeksavimo tvarką, Statistikos departamento apskaičiuotą vartotojų prekių ir paslaugų kainų indeksą padalijus iš 100. Vartotojų prekių ir paslaugų kainų indeksas skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“. Kai mokesčio tarifas yra procentinė vertė nuo apmokestinamojo gaminio didmeninės kainos, k nenaudojamas apskaičiuojant mokestį;

2.3.6. Į vidaus rinką išleistų gaminių atitinkamos rūšies pakartotinio naudojimo apmokestinamosios pakuotės kiekis (t) apskaičiuojamas:

G = P + I (6),

čia:

G – mokesčio mokėtojo į vidaus rinką išleistų gaminių pakartotinio naudojimo apmokestinamosios pakuotės kiekis (t);

P – mokesčio mokėtojo Lietuvoje pagamintų ir į vidaus rinką išleistų gaminių pakartotinio naudojimo apmokestinamosios pakuotės kiekis (t);

I – mokesčio mokėtojo į Lietuvą įvežtų ir į vidaus rinką išleistų gaminių pakartotinio naudojimo apmokestinamosios pakuotės kiekis (t);

2.3.7. Atitinkamos rūšies pakartotinio naudojimo pakuotės surinkimo ir pakartotinio naudojimo užduoties įvykdymas apskaičiuojamas:

F = S / G* 100 (7),

čia:

F – faktinis užduoties vykdymas (%);

S – mokesčio mokėtojo iš vidaus rinkos susigrąžintos atitinkamos rūšies tuščios pakartotinio naudojimo pakuotės kiekis (t);

G – (6) formulėje apskaičiuotas kiekis (t);

2.3.8. Vidaus rinkoje likusios atitinkamos rūšies pakartotinio naudojimo pakuotės kiekis:

A=G – S (8),

čia:

A – mokesčio mokėtojo pakartotinio naudojimo apmokestinamosios pakuotės, likusios vidaus rinkoje, kiekis (t);

G – (6) formulėje apskaičiuotas kiekis (t);

S – mokesčio mokėtojo iš vidaus rinkos susigrąžintos atitinkamos rūšies tuščios pakartotinio naudojimo pakuotės kiekis (t);

2.3.9. Mokėtinas mokestis už atitinkamos rūšies pakartotinio naudojimo apmokestinamąją pakuotę apskaičiuojamas:

M = 0 kai F ³ U; (9),

M = A * T * k kai F < U; (10),

čia:

M – mokėtinas mokestis už pakartotinio naudojimo apmokestinamąją pakuotę (Lt);

A – (8) formulėje apskaičiuotas kiekis (t);

T – mokesčio tarifas, nurodytas [2.1.] 4 priedėlyje, padaugintas iš 1000 (Lt/t);

F – (7) formulėje apskaičiuotas dydis (%);

U – [2.12.] nustatyta pakartotinio naudojimo pakuotės surinkimo ir pakartotinio naudojimo užduotis (%);

k – mokestinio laikotarpio indeksavimo koeficientas, kuris gaunamas pagal [2.5.] patvirtintą Mokesčio už aplinkos teršimą tarifų indeksavimo tvarką, Statistikos departamento apskaičiuotą vartotojų prekių ir paslaugų kainų indeksą padalijus iš 100. Vartotojų prekių ir paslaugų kainų indeksas skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“;

2.3.10. Mokesčio už nuslėptą atitinkamos rūšies apmokestinamųjų gaminių ir (ar) apmokestinamosios pakuotės kiekį apskaičiavimas:

M = Q*T*k*2 (11),

čia:

M – mokamas mokestis už nuslėptą apmokestinamųjų gaminių ir (ar) apmokestinamosios pakuotės kiekį (Lt);

Q – nuslėptas apmokestinamųjų gaminių ir (ar) apmokestinamosios pakuotės kiekis (vnt.) arba (t) arba vertė (Lt) per mokestinį laikotarpį;

T – mokesčio tarifas, nurodytas [2.1.] 3 ir (ar) 4 priedėlyje už kiekį (Lt/vnt.) arba, kai mokesčio tarifas yra procentinė vertė nuo apmokestinamojo gaminio kainos, (11) formulėje įrašoma reikšmė, gauta mokesčio tarifą padalijus iš 100, arba, kai mokamas mokestis už svorį (Lt/t), mokesčio tarifas už svorį dauginamas iš 1000;

k – mokestinio laikotarpio indeksavimo koeficientas, kuris gaunamas pagal [2.5.] patvirtintą Mokesčio už aplinkos teršimą tarifų indeksavimo tvarką, Statistikos departamento apskaičiuotą vartotojų prekių ir paslaugų kainų indeksą padalijus iš 100. Vartotojų prekių ir paslaugų kainų indeksas skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“. Kai mokesčio tarifas yra procentinė vertė nuo apmokestinamojo gaminio didmeninės kainos, k nenaudojamas apskaičiuojant mokestį;

2.4. Mokesčio deklaravimas ir mokėjimas:

2.4.1. Mokesčio už aplinkos teršimą gaminių ir (ar) pakuotės atliekomis mokestinis laikotarpis yra kalendoriniai metai;

2.4.2. Mokesčio mokėtojai užpildo aplinkos ministro ir finansų ministro įsakymu patvirtintas mokesčio už aplinkos teršimą apmokestinamųjų gaminių atliekomis deklaracijos formą FR0523 ir (ar) mokesčio už aplinkos teršimą pakuotės atliekomis deklaracijos formą FR0524 ir per [2.1.] nurodytus terminus pateikia AM RAAD ir AVMI. Vienas deklaracijos egzempliorius pateikiamas tai AVMI, kurioje yra registruotas mokesčio mokėtojas. Antras deklaracijos egzempliorius pateikiamas atitinkamam AM RAAD. Mokesčio mokėtojas privalo deklaruoti savo padalinio(-ių), t. y. filialo ir (ar) atstovybės (toliau – Filialas), duomenis. Kai mokesčio mokėtojas deklaracijoje deklaruoja savo Filialo, kuris veiklą vykdo kito AM RAAD teritorijoje, duomenis, dar vienas deklaracijos egzempliorius pateikiamas tam AM RAAD, kurio teritorijoje veiklą vykdo mokesčio mokėtojo Filialas;

2.4.3. Užsienio valstybių asmenys, vykdantys ūkinę veiklą per Filialą ar kitą nuolatinę buveinę arba nuolatinę bazę Lietuvos Respublikoje, arba kurių atstovybės yra Lietuvoje; ir išleidžiantys į Lietuvos Respublikos vidaus rinką apmokestinamuosius gaminius ir (ar) pripildytas gaminių apmokestinamąsias pakuotes, pasibaigus mokestiniam laikotarpiui, užpildo mokesčio už aplinkos teršimą apmokestinamųjų gaminių atliekomis deklaraciją ir (ar) mokesčio už aplinkos teršimą pakuotės atliekomis deklaraciją ir pateikia po vieną deklaracijos egzempliorių AVMI ir atitinkamam AM RAAD pagal to Filialo arba kitos nuolatinės buveinės arba nuolatinės bazės arba atstovybės įregistravimo Lietuvoje vietą;

2.4.4. Mokesčio mokėtojai moka mokesčius tik už tuos apmokestinamuosius gaminius ir apmokestinamosios pakuotės rūšis, kurių atliekų tvarkymo užduočių nevykdo ar jas vykdo iš dalies;

2.4.5. Mokesčio už aplinkos teršimą gaminių ir (ar) pakuotės atliekomis deklaracijas taip pat privalo pildyti bei teikti AM RAAD ir AVMI mokesčio mokėtojai, kurie vykdo [2.12.] nustatytas pakartotinio naudojimo pakuotės surinkimo ir pakartotinio naudojimo ir (ar) [2.13.] nustatytas gaminių bei pakuotės atliekų naudojimo ir (ar) perdirbimo užduotis dalyvaudami ar nedalyvaudami [2.2.] 343 straipsnyje nurodytų organizacijų (toliau – Organizacija) veikloje.

Likvidavimo ar reorganizavimo atveju mokesčio mokėtojas paskutinio mokestinio laikotarpio mokesčio deklaraciją AM RAAD ir AVMI pateikia ir mokestį sumoka iki mokesčio mokėtojo pabaigos.

Po reorganizavimo veiklą tęsiantis mokesčio mokėtojas, perėmęs reorganizuotų mokesčio mokėtojų teises ir pareigas, gali pateikti mokesčio deklaraciją ir sumokėti deklaruotą mokesčio sumą už visus reorganizuotus mokesčio mokėtojus, naudodamasis savo mokesčio mokėtojo identifikaciniu numeriu. Šiuo atveju mokestis deklaruojamas ir sumokamas ne vėliau kaip per 60 dienų nuo po reorganizavimo veiklą tęsiančio mokesčio mokėtojo mokestinio laikotarpio pabaigos, t. y. per 60 dienų nuo einamojo mokestinio laikotarpio pabaigos. Šios pastraipos nuostatos taikomos tik tuo atveju, jei apmokestinamųjų gaminių ir (ar) pakuotės apskaitos dokumentų perdavimas yra patvirtinamas priėmimo-perdavimo aktu, o pareiga sumokėti mokesčius už visus reorganizuotus mokesčio mokėtojus yra įtvirtinta reorganizavimo sąlygose. Minėto akto ir reorganizacijos sąlygų kopija yra pateikiama AM RAAD ir AVMI kartu su mokestine deklaracija;

2.4.6. Deklaracijoje deklaruota mokesčio suma turi būti sumokėta ne vėliau kaip per 60 kalendorinių dienų nuo mokestinio laikotarpio pabaigos į AVMI biudžeto pajamų surenkamąją sąskaitą, skirtą administruoti įmokas tos savivaldybės, kurioje yra mokesčio mokėtojo buveinė;

2.4.7. Mokesčio mokėtojas, nedalyvaujantis Organizacijos veikloje ir vykdantis gaminių ir (ar) pakuotės atliekų naudojimo ir (ar) perdirbimo užduotis, kartu su mokesčio deklaracija AM RAAD pateikia pažymą(-as), kurios forma pateikta šios Tvarkos 2 priede, patvirtinančią užduoties įvykdymą. Pažymų išdavimo principai nustatyti šios Tvarkos 3 punkte;

2.4.8. Mokesčio mokėtojas, dalyvaujantis Organizacijos, kuri yra įsipareigojusi už jį įvykdyti gaminių ir (ar) pakuotės atliekų naudojimo ir (ar) perdirbimo užduotis, veikloje, AM RAAD teikia deklaraciją ir Organizacijos vadovo pasirašytą bei antspaudu pažymėtą raštą, patvirtinantį Organizacijos nario užduoties(-čių) įvykdymą.

3. Atleidimas nuo mokesčio:

3.1. Mokesčio mokėtojai, kurie išveža iš Lietuvos Respublikos teritorijos apmokestinamuosius gaminius ir (ar) apmokestinamąją pakuotę, yra atleidžiami nuo mokesčio už išvežtus iš Lietuvos Respublikos teritorijos per mokestinį laikotarpį apmokestinamuosius gaminius ir (ar) apmokestinamąją pakuotę. Mokesčio mokėtojai privalo turėti dokumentus, patvirtinančius išvežtų apmokestinamųjų gaminių ir (ar) apmokestinamosios pakuotės kiekį ir pateikti šiuos dokumentus, kai to pareikalauja inspektorius. Tokie dokumentai gali būti pirkimo-pardavimo sutartys, PVM sąskaitos faktūros, sąskaitos faktūros, gabenimo dokumentai (gaunami iš vežėjo, atsakingo už prekių išgabenimą), draudimo dokumentai, pirkėjo apmokėjimo dokumentai, pirkėjo patvirtinimas, kad prekės gautos, užsakymai, kita korespondencija ir pan. Mokesčio mokėtojai, kurie išveža iš Europos Bendrijų teritorijos apmokestinamuosius gaminius ir (ar) gaminius, supakuotus į apmokestinamąją pakuotę, papildomai privalo turėti atitinkamus muitinės dokumentus, įrodančius, kad apmokestinamieji gaminiai ir (ar) gaminiai, supakuoti į apmokestinamąją pakuotę, yra išvežti iš Europos Bendrijų teritorijos.

Mokesčio mokėtojai, kurie išveža apmokestinamuosius gaminius ir (ar) apmokestinamąją pakuotę iš Lietuvos Respublikos teritorijos per trečiuosius asmenis, norintys pasinaudoti šia mokesčio lengvata, privalo turėti sutartį su trečiuoju asmeniu dėl mokesčių mokėtojui priklausančių apmokestinamųjų gaminių ar apmokestinamosios pakuotės išvežimo iš Lietuvos Respublikos teritorijos ir dokumentų, patvirtinančių apmokestinamųjų gaminių ar apmokestinamosios pakuotės išvežimą iš Lietuvos Respublikos teritorijos, kopijas, patvirtintas trečiojo asmens atsakingo asmens. Nuo mokesčio už išvežamus apmokestinamuosius gaminius ir (ar) pakuotę yra atleidžiama tik tuo atveju, jei tretysis asmuo, kuris yra suprantamas kaip asmuo, kuriam pagal sutartį mokesčio mokėtojas perleido savo apmokestinamuosius gaminius ir (ar) apmokestinamąją pakuotę, išvežė šiuos apmokestinamuosius gaminius ir (ar) pakuotę iš Lietuvos Respublikos teritorijos pats ar naudodamasis kitų asmenų teikiamomis transportavimo paslaugomis. Tretysis asmuo negali perleisti kitam asmeniui šių apmokestinamųjų gaminių ir (ar) apmokestinamosios pakuotės išvežimo prievolės. Jei tretysis asmuo taip pat yra mokesčio už aplinkos teršimą mokėtojas, tai jo, kaip trečiojo asmens, išvežti kito asmens apmokestinamieji gaminiai ir (ar) apmokestinamoji pakuotė neturi įtakos jo apmokestinamam apmokestinamųjų gaminių ir (ar) apmokestinamosios pakuotės kiekiui;

3.2. Nuo mokesčio už aplinkos teršimą atitinkamos rūšies pakartotinio naudojimo pakuotės atliekomis atleidžiami tie mokesčio mokėtojai, kurie įvykdo visą atitinkamos rūšies pakartotinio naudojimo pakuotės surinkimo ir pakartotinio naudojimo užduotį, nustatytą [2.12.]. Pakartotinio naudojimo pakuotės surinkimo ir pakartotinio naudojimo užduotis negali būti vykdoma pakartotinio naudojimo pakuotę (naują ar naudotą) įsivežant į Lietuvą iš kitos šalies ar Lietuvoje įsigyjant naują pakartotinio naudojimo pakuotę. Tokia pakuotė nelaikoma susigrąžinta pakuote;

3.3. Nuo viso mokesčio už aplinkos teršimą atitinkamos rūšies gaminių ir (ar) pakuotės atliekomis atleidžiami tie mokesčio mokėtojai, kurie įvykdo visą atitinkamos rūšies gaminių ir (ar) pakuotės atliekų naudojimo ir (ar) perdirbimo užduotį, nustatytą [2.13.];

3.4. Jei mokesčio mokėtojas įvykdė tris ketvirtadalius Vyriausybės ar jos įgaliotos institucijos nustatytos gaminių bei pakuotės atliekų naudojimo ir (ar) perdirbimo užduoties, jis atleidžiamas nuo mokesčio už tris ketvirtadalius apmokestinamųjų gaminių ir (ar) apmokestinamosios pakuotės kiekio;

3.5. Jei mokesčio mokėtojas įvykdė pusę Vyriausybės ar jos įgaliotos institucijos nustatytos gaminių bei pakuotės atliekų naudojimo ir (ar) perdirbimo užduoties, jis atleidžiamas nuo mokesčio už pusę apmokestinamųjų gaminių ir (ar) apmokestinamosios pakuotės kiekio;

3.6. Jei mokesčio mokėtojas įvykdė ketvirtadalį Vyriausybės ar jos įgaliotos institucijos nustatytos gaminių bei pakuotės atliekų naudojimo ir (ar) perdirbimo užduoties, jis atleidžiamas nuo mokesčio už ketvirtadalį apmokestinamųjų gaminių ir (ar) apmokestinamosios pakuotės kiekio;

3.7. Apmokestinamųjų gaminių bei pakuotės atliekų naudojimo ir (ar) perdirbimo užduočių įvykdymą patvirtina atliekas išvežančios įmonės ar atliekas naudojančios įmonės, įtrauktos į aplinkos ministro įsakymu patvirtintą Atliekas naudojančių ar eksportuojančių įmonių, turinčių teisę išduoti pažymas, sąrašą, kuris skelbiamas Aplinkos ministerijos tinklalapyje, išduodamos šios Tvarkos 2 priede nustatytos formos pažymas mokesčio mokėtojams ir (ar) Organizacijoms;

3.8. Mokesčio mokėtojas savo vardu gali išrašyti pažymą tuo atveju, kai jis pats naudoja ar išveža apmokestinamųjų gaminių ir (ar) pakuotės atliekas ir yra įtrauktas į Atliekas naudojančių ar eksportuojančių įmonių, turinčių teisę išduoti pažymas, sąrašą;

3.9. Pažymas už per mokestinį laikotarpį panaudotą ar išvežtą iš Lietuvos atliekų kiekį atliekas naudojančios ar išvežančios įmonės išduoda mokestiniu laikotarpiu ar jam pasibaigus, bet ne vėliau kaip per 30 dienų nuo mokestinio laikotarpio pabaigos tiesiogiai: mokesčio mokėtojui, jei jis nedalyvauja Organizacijos veikloje, arba Organizacijai, atstovaujančiai jos veikloje dalyvaujančius mokesčio mokėtojus;

3.10. Pažymos išduodamos tik už Lietuvoje surinktą apmokestinamųjų gaminių ir pakuotės atliekų kiekį;

3.11. Iš Lietuvos išvežtos Lietuvoje surinktos apmokestinamųjų gaminių ir (ar) pakuotės atliekos laikomos panaudotomis atliekomis tuo atveju, kai teisės aktų nustatyta tvarka pateikiami dokumentai, patvirtinantys iš Lietuvos išvežto atitinkamo atliekų kiekio panaudojimo faktą. Pažymas mokesčio mokėtojams šiuo atveju išduoda atliekas išvežusi įmonė, įtraukta į Atliekas naudojančių ar eksportuojančių įmonių, turinčių teisę išduoti pažymas, sąrašą;

3.12. Sutartyje tarp atliekas naudojančios ar išvežančios įmonės ir mokesčio mokėtojo ar Organizacijos gali būti numatytos nuostolių (žalos), padarytų mokesčio mokėtojui ar Organizacijai, atlyginimo sąlygos tuo atveju, jeigu atliekas naudojanti ar išvežanti įmonė neįvykdo įsipareigojimo panaudoti atitinkamą atliekų kiekį ir išduoti atitinkamas pažymas arba išduotos pažymos yra anuliuojamos;

3.13. Atliekas naudojančios ar išvežančios įmonės išduotų pažymų apskaitą vykdo:

3.13.1. Atliekas naudojanti ar išvežanti įmonė sudaro savo metinę ataskaitą apie per mokestinį laikotarpį išduotas pažymas, patvirtintą vadovo parašu ir antspaudu. Ataskaitą atliekas naudojanti ar išvežanti įmonė per 40 dienų nuo mokestinio laikotarpio pabaigos pateikia AM RAAD, kurio teritorijoje yra registruota. Metinės ataskaitos apie išduotas pažymas forma pridedama šios Tvarkos 3 priede;

3.13.2. Atliekas naudojanti ar išvežanti įmonė metinę ataskaitą apie išduotas pažymas pildo, vadovaudamasi atliekas naudojančios ar išvežančios įmonės apskaitos dokumentais bei ataskaitos pildymo nuorodomis, pateiktomis šios Tvarkos 3 priede. Atliekas naudojančios ar išvežančios įmonės apmokestinamųjų gaminių ir pakuotės atliekų apskaitą vykdo pagal [2.6.] ir kitus teisės aktus, reglamentuojančius atliekas naudojančių įmonių veiklą ir atliekų apskaitą;

3.14. Organizacijos gautų pažymų apskaita:

3.14.1. Organizacija sudaro savo vadovo parašu ir antspaudu patvirtintą metinę ataskaitą apie per mokestinį laikotarpį gautas pažymas ir jų paskirstymą Organizacijos nariams. Organizacija šių ataskaitų ir pažymų kopijas, patvirtintas vadovo parašu ir antspaudu pateikia AM RAAD, kurių teritorijose yra registruoti Organizacijos veikloje dalyvaujantys mokesčio mokėtojai per 40 dienų nuo mokestinio laikotarpio pabaigos. Metinės ataskaitos apie gautas pažymas forma pridedama šios Tvarkos 4 priede;

3.14.2. Organizacija metinę ataskaitą apie gautas pažymas pildo vadovaudamasi savo apskaitos dokumentais bei ataskaitos pildymo nuorodomis, pateiktomis šios Tvarkos 4 priede. Organizacijos apmokestinamųjų gaminių ir (ar) pakuotės atliekų apskaitą vykdo vadovaudamosios teisės aktais, reglamentuojančias tokių Organizacijų veiklą.

4. Mokesčio apskaičiavimo ir mokėjimo tikrinimas:

4.1. AM RAAD per pirmą einamųjų metų ketvirtį sudaro mokesčio mokėtojų tikrinimo planą, kuriuo remdamiesi atlieka mokesčio už aplinkos teršimą apskaičiavimo teisingumo ir sumokėjimo patikrinimus. AVMI vykdo mokesčio išieškojimą ir grąžinimą (įskaitymą);

4.2. Nuslėptas apmokestinamųjų gaminių ir (ar) apmokestinamosios pakuotės kiekis – tai apmokestinamųjų gaminių ir (ar) apmokestinamosios pakuotės kiekis, kurį mokesčio mokėtojas išleido į vidaus rinką ir nedeklaravo ir (ar) už kurį nesumokėjo mokesčio;

4.3. Apmokestinamųjų gaminių ir apmokestinamosios pakuotės nuslėpimo faktas, apskaičiuotos mokėtinos mokesčio sumos yra įforminamos patikrinimo aktu [2.11.]. Mokesčio mokėtojas pats apskaičiuoja nuslėptą apmokestinamųjų gaminių ir (ar) pakuotės kiekį bei privalomą sumokėti mokesčio sumą, taikydamas šios Tvarkos II dalies vienuoliktą formulę. Patikrinimo aktas [2.11.] tvirtinamas AM RAAD direktoriaus ar jo įgalioto asmens sprendimu [2.4.] nustatytais terminais. Sprendimo kopiją su nurodyta mokesčio suma ir mokėjimo terminais AM RAAD per 3 darbo dienas persiunčia mokesčio mokėtojui, jį atstovaujančiai Organizacijai, jei tokia yra, ir AVMI, kurioje yra registruotas mokesčio mokėtojas. Mokesčio mokėtojas privalo sumokėti mokestį ir delspinigius [2.4.] nustatyta tvarka;

Punkto pakeitimai:

Nr. D1-628/1K-430, 2006-12-29, Žin., 2007, Nr. 2-87 (2007-01-06); Žin., 2007, Nr. 32-0 (2007-03-17), i. k. 106301MISAK8/1K-430

4.4. AM RAAD kiekvienais metais, iki birželio 1 d. patikrina Organizacijas ir atliekas naudojančias ar išvežančias įmones, kurios išduoda pažymas. Tikrinimo rezultatai įforminami patikrinimo aktu [2.11]. Apie kiekvieno patikrinimo rezultatus AM RAAD raštu informuoja Aplinkos ministeriją per 10 darbo dienų nuo atlikto patikrinimo;

4.5. AM RAAD pripažįsta negaliojančiomis išduotas pažymas (visam pažymoje nurodytam panaudotų atliekų kiekiui ar jo daliai), jei po atliekas naudojančios ar išvežančios įmonės patikrinimo paaiškėja, kad atliekas naudojanti ar išvežanti įmonė mokestiniam (-iams) laikotarpiui (-iams) pažymas išdavė neteisėtai (išdavė pažymų didesniam atliekų kiekiui nei buvo panaudojusi, išdavė pažymą po termino, nurodyto šios Tvarkos 3.9 punkte, ir (ar) išdavė pažymas už tas apmokestinamųjų gaminių ir (ar) pakuotės atliekų rūšis, už kurias išduoti pažymas neturėjo teisės, ir (ar) išdavė pažymas už apmokestinamųjų gaminių ir (ar) pakuotės atliekų kiekį, išvežtą nesilaikant teisės aktais nustatytos atliekų vežimo tvarkos, ir (ar) išdavė pažymas už atliekų kiekį, panaudotą tuo laikotarpiu, kai nebuvo įtraukta į Atliekas naudojančių ar eksportuojančių įmonių, turinčių teisę išduoti pažymas, sąrašą ir pan.). Tuo atveju, kai pažymų buvo išduota didesniam atliekų kiekiui, nei buvo jų panaudota per atitinkamą mokestinį laikotarpį, pirmiausia pripažįstamos negaliojančiomis vėliausiai atitinkamam mokestiniam laikotarpiui išduotos pažymos. Pažymų pripažinimas negaliojančiomis yra įforminamas patikrinimo aktu [2.11.]. Patikrinimo aktas [2.11.] patvirtinamas AM RAAD direktoriaus ar jo įgalioto asmens sprendimu [2.4.] nustatytais terminais. Pažyma (visam pažymoje nurodytam panaudotų atliekų kiekiui ar jo daliai) yra laikoma negaliojančia nuo tos dienos, kada yra priimamas sprendimas dėl patikrinimo akto patvirtinimo.

Punkto pakeitimai:

Nr. D1-628/1K-430, 2006-12-29, Žin., 2007, Nr. 2-87 (2007-01-06); Žin., 2007, Nr. 32-0 (2007-03-17), i. k. 106301MISAK8/1K-430

4.6. AM RAAD per 3 darbo dienas nuo sprendimo priėmimo dėl patikrinimo akto patvirtinimo datos nusiunčia pažymą išdavusiai atliekas naudojančiai ar išvežančiai įmonei, mokesčio mokėtojui, nedalyvaujančiam Organizacijos veikloje, ir (ar) Organizacijai, atstovaujančiai mokesčio mokėtojams, kuriai išduota pažyma buvo pripažinta negaliojančia, pranešimą (-us) apie išduotos pažymos pripažinimą negaliojančia. Pranešime dėl pažymos (visam pažymoje nurodytam panaudotų atliekų kiekiui ar jo daliai) pripažinimo negaliojančia nurodoma, kad mokesčio mokėtojas, nedalyvaujantis Organizacijos veikloje, ir (ar) mokesčio mokėtojas(-ai), dalyvaujantis Organizacijos veikloje, jos nustatyta tvarka, nevykdantys atliekų tvarkymo užduoties dėl pažymos (visam pažymoje nurodytam panaudotų atliekų kiekiui ar jo daliai) pripažinimo negaliojančia, turi apskaičiuoti privalomą sumokėti mokesčio sumą, taikant šios Tvarkos II dalies penktą formulę, pateikti, atitinkamai patikslintą arba naują, jei dar nebuvo teikę, deklaraciją AM RAAD ir AVMI bei sumokėti mokestį [2.4.] nustatyta tvarka. Pranešimo kopija yra nusiunčiama AVMI, kurioje yra registruotas mokesčio mokėtojas, nedalyvaujantis Organizacijos veikloje. Delspinigius apskaičiuoja ir išieško AVMI [2.4.] nustatyta tvarka. Mokesčio mokėtojas, nedalyvaujantis Organizacijos veikloje, ir (ar) Organizacija apie jos veikloje dalyvaujančių mokesčio mokėtojų sumokėtus mokesčius turi informuoti raštu tą AM RAAD, kuris išsiuntė pranešimą mokesčio mokėtojui, nedalyvaujančiam Organizacijos veikloje, ir (ar) Organizacijai apie pažymos (visam pažymoje nurodytam panaudotų atliekų kiekiui ar jo daliai) pripažinimą negaliojančia.

Punkto pakeitimai:

Nr. D1-628/1K-430, 2006-12-29, Žin., 2007, Nr. 2-87 (2007-01-06); Žin., 2007, Nr. 32-0 (2007-03-17), i. k. 106301MISAK8/1K-430

5. Informacijos apie mokesčių sumokėjimą (išieškojimą) pateikimas Aplinkos ministerijai:

VMI, sudariusi duomenų teikimo sutartį su Aplinkos ministerija, teikia jai informaciją apie mokesčio mokėtojų deklaracijose deklaruotus duomenis ir sumokėtus už aplinkos teršimą mokesčius bei su jais susijusias sumas, vadovaudamasi duomenų teikimo sutartyje (-yse) nustatyta tvarka.

Skirsnio pakeitimai:

Nr. D1-643/1K-394, 2004-12-14, Žin., 2004, Nr. 184-6805 (2004-12-23); Žin., 2005, Nr. 3-0 (2005-01-08), i. k. 104301MISAK3/1K-394

Nr. D1-366/1K-272, 2006-07-21, Žin., 2006, Nr. 85-3335 (2006-08-03); Žin., 2007, Nr. 49-0 (2007-05-05), i. k. 106301MISAK6/1K-272

1 priedas. Neteko galios nuo 2005-01-01

Priedo naikinimas:

Nr. D1-537/1K-334, 2004-10-15, Žin. 2004, Nr. 154-5623 (2004-10-21) ; Žin. 2005, Nr. 35-0 (2005-03-17), i. k. 104301MISAK7/1K-334

Priedo pakeitimai:

Nr. 686/1K-308, 2003-12-24, Žin., 2004, Nr. 10-288 (2004-01-20), i. k. 103301MISAK6/1K-308

2 priedas. Neteko galios nuo 2005-01-01

Priedo naikinimas:

Nr. D1-537/1K-334, 2004-10-15, Žin. 2004, Nr. 154-5623 (2004-10-21) ; Žin. 2005, Nr. 35-0 (2005-03-17), i. k. 104301MISAK7/1K-334

Priedo pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

Nr. 686/1K-308, 2003-12-24, Žin., 2004, Nr. 10-288 (2004-01-20), i. k. 103301MISAK6/1K-308

Mokesčio už aplinkos teršimą apskaičiavimo ir mokėjimo tvarkos

1 priedas

_______________________________________________________

(įmonės pavadinimas)

_______________________________________________________

(kodas, adresas, tel., faks., el.paštas)

APMOKESTINAMŲJŲ GAMINIŲ 20 __ M. SĄRAŠAS

Sąrašas sudarytas: __________________

(data)

| Apmokestinamieji gaminiai |

Kodas |

Mokesčio tarifas |

| (1) |

(2) |

(3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Vadovas:__________________________________________________________________

(vardas, pavardė, parašas)

A.V.

Sąrašas papildytas: ___________________

(data)

| Apmokestinamieji gaminiai |

Kodas |

Mokesčio tarifas |

| (1) |

(2) |

(3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Vadovas:___________________________________________________________________

(vardas, pavardė, parašas)

A.V.

3 priedo pildymo nuorodos

1 stulpelis „Apmokestinamieji gaminiai“ - apmokestinamųjų gaminių pavadinimai pagal Mokesčio už aplinkos teršimą įstatymo 3 priedėlį, jų svoriai ir konkretūs prekiniai pavadinimai.

2 stulpelis „Kodas“ – apmokestinamųjų gaminių kodai pagal Mokesčio už aplinkos teršimą įstatymo 3 priedėlį.

3 stulpelis „Mokesčio tarifas“ – atitinkamas mokesčio tarifas už atitinkamą apmokestinamąjį gaminį pagal Mokesčio už aplinkos teršimą įstatymo 3 priedėlį.

______________

Priedo pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

Nr. D1-643/1K-394, 2004-12-14, Žin., 2004, Nr. 184-6805 (2004-12-23); Žin., 2005, Nr. 3-0 (2005-01-08), i. k. 104301MISAK3/1K-394

4 priedas. Neteko galios nuo 2005-01-01

Priedo naikinimas:

Nr. D1-643/1K-394, 2004-12-14, Žin. 2004, Nr. 184-6805 (2004-12-23) ; Žin. 2005, Nr. 3-0 (2005-01-08), i. k. 104301MISAK3/1K-394

Priedo pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

5 priedas. Neteko galios nuo 2005-01-01

Priedo naikinimas:

Nr. D1-643/1K-394, 2004-12-14, Žin. 2004, Nr. 184-6805 (2004-12-23) ; Žin. 2005, Nr. 3-0 (2005-01-08), i. k. 104301MISAK3/1K-394

Priedo pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

6 priedas. Neteko galios nuo 2005-01-01

Priedo naikinimas:

Nr. D1-643/1K-394, 2004-12-14, Žin. 2004, Nr. 184-6805 (2004-12-23) ; Žin. 2005, Nr. 3-0 (2005-01-08), i. k. 104301MISAK3/1K-394

Priedo pakeitimai:

Nr. 388/1K-205, 2003-07-21, Žin., 2003, Nr. 75-3492 (2003-07-30), i. k. 103301MISAK8/1K-205

Mokesčio už aplinkos teršimą apskaičiavimo ir

mokėjimo tvarkos

2 priedas

(Pažymos apie apmokestinamųjų gaminių ar pakuotės atliekų panaudojimą (išvežimą) formos pavyzdys)

1. Atliekas tvarkančios ar išvežančios įmonės, išdavusios pažymą, pavadinimas:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2. Identifikacinis numeris (kodas): |

3. Buveinės adresas: |

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PAŽYMA APIE APMOKESTINAMŲJŲ GAMINIŲ AR PAKUOTĖS ATLIEKŲ PANAUDOJIMĄ (IŠVEŽIMĄ)

4. Mokesčio mokėtojo arba organizacijos, gavusio(-ios) šią pažymą, pavadinimas:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 5. Identifikacinis numeris (kodas) |

|

6. Buveinės adresas: |

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 7. Pažymos išrašymo data: |

8. Pažymos numeris: |

|

|

|

|

9. Perdirbtas (panaudotas, išvežtas) atliekų kiekis, t (skaitmenimis ir žodžiais) |

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

________________________________________________________________________________

________________________________________________________________________________

Vadovas: _________ ________________________________________________ A. V.

(parašas) (vardas, pavardė)

Pažymą užpildęs asmuo: ____________________________________________________________

(vardas, pavardė, tel., el. paštas)

| Apmokestinamųjų gaminių kodai: |

|

Pakuotes kodai: |

|

Regionų aplinkos apsaugos departamentų (RAAD) kodai: |

|

| Padangos |

10 |

Stiklinė pakuotė |

11 |

Alytaus |

AL |

| Akumuliatoriai |

21 |

Plastikinė pakuotė |

12 |

Kauno |

KA |

| Galvaniniai elementai |

31 |

Kombinuota pakuotė |

13 |

Klaipėdos |

KL |

| Gyvsidabrio lempos |

41* |

Metalinė pakuotė |

14 |

Marijampolės |

MA |

| Vidaus degimo variklių degalų (tepalų) filtrai |

51 |

Popierinė ir kartoninė pakuotė |

15 |

Panevėžio |

PA |

| Vidaus degimo variklių įsiurbimo oro filtrai |

61 |

Kita pakuotė |

16 |

Šiaulių |

SI |

| Automobilių hidrauliniai (tepaliniai) amortizatoriai |

71 |

PET (polietileno tereftalatas) pakuotė |

17** |

Utenos |

UT |

|

|

|

|

|

Vilniaus |

VI |

*Pradedant 2007 m. mokestiniu laikotarpiu, pažymos šiuo kodu neišduodamos

**Pažymos šiuo kodu išduodamos pradedant 2007 m. mokestiniu laikotarpiu

PAŽYMOS APIE APMOKESTINAMŲJŲ GAMINIŲ AR PAKUOTĖS ATLIEKŲ PANAUDOJIMĄ (IŠVEŽIMĄ) FORMOS PILDYMO NUORODOS

Pažyma turi būti pildoma laikantis tokių taisyklių:

1. Pildyti juodu arba tamsiai mėlynu rašikliu.