Suvestinė redakcija nuo 2014-11-21 iki 2014-12-31

Įsakymas paskelbtas: Žin. 2002, Nr. 66-2744; Žin. 2002, Nr.68-0, i. k. 1022055ISAK00000178

Nauja redakcija nuo 2008-08-06:

Nr. VA-37, 2008-07-23, Žin. 2008, Nr. 89-3594 (2008-08-05), i. k. 1082055ISAK000VA-37

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

VIRŠININKAS

ĮSAKYMAS

DĖL ĮREGISTRAVIMO PRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJU / IŠREGISTRAVIMO IŠ PRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJU TAISYKLIŲ

2002 m. birželio 26 d. Nr. 178

Vilnius

Pakeistas teisės akto pavadinimas:

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

Vadovaudamasis Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (Žin., 2002, Nr. 35-1271; 2004, Nr. 17-505) 71–72 ir 74–76 straipsniais, Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymo Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966), 18.11 punktu ir siekdamas užtikrinti tinkamą mokesčių mokėtojų registravimą, taip pat suteikti galimybę mokesčių mokėtojams prašymus įregistruoti į Pridėtinės vertės mokesčio mokėtojų registrą ar išsiregistruoti iš jo teikti elektroniniu būdu ir užtikrinti šiuose prašymuose pateiktų duomenų apdorojimą:

1. Tvirtinu pridedamas:

1.1. Juridinio asmens prašymo įregistruoti į Pridėtinės vertės mokesčio mokėtojų registrą/išregistruoti iš Pridėtinės vertės mokesčio mokėtojų registro FR0388 formą;

1.2. Neteko galios nuo 2014-06-30

Papunkčio naikinimas:

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

1.5. Sprendimo įregistruoti asmenį į Pridėtinės vertės mokesčio mokėtojų registrą/neregistruoti asmens į Pridėtinės vertės mokesčio mokėtojų registrą FR0618 formą;

1.7. Neteko galios nuo 2014-06-30

Papunkčio naikinimas:

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

Forma neteko galios nuo 2014-06-30.

Formos pakeitimai:

Nr. VA-109, 2009-12-31, Žin., 2010, Nr. 1-57 (2010-01-05), i. k. 1092055ISAK00VA-109

Nr. VA-124, 2010-12-31, Žin., 2011, Nr. 3-109 (2011-01-08), i. k. 1102055ISAK00VA-124

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

Forma neteko galios nuo 2014-06-30.

Formos pakeitimai:

Nr. VA-124, 2010-12-31, Žin., 2011, Nr. 3-109 (2011-01-08), i. k. 1102055ISAK00VA-124

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

Forma neteko galios nuo 2014-06-30.

Formos pakeitimai:

Nr. VA-109, 2009-12-31, Žin., 2010, Nr. 1-57 (2010-01-05), i. k. 1092055ISAK00VA-109

Nr. VA-124, 2010-12-31, Žin., 2011, Nr. 3-109 (2011-01-08), i. k. 1102055ISAK00VA-124

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

Forma neteko galios nuo 2014-06-30.

Formos pakeitimai:

Nr. VA-124, 2010-12-31, Žin., 2011, Nr. 3-109 (2011-01-08), i. k. 1102055ISAK00VA-124

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

_________________

Papildyta forma:

Nr. VA-109, 2009-12-31, Žin., 2010, Nr. 1-57 (2010-01-05), i. k. 1092055ISAK00VA-109

Formos pakeitimai:

Nr. VA-124, 2010-12-31, Žin., 2011, Nr. 3-109 (2011-01-08), i. k. 1102055ISAK00VA-124

FR0518 forma (2 versija) patvirtinta Valstybinės

mokesčių inspekcijos prie Lietuvos Respublikos

finansų ministerijos viršininko 2003 m. sausio

31 d. įsakymu Nr. V-36

(Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų ministerijos

viršininko 2014 m. birželio 30 d. įsakymo Nr.

VA-47 redakcija )

(Dokumento sudarytojo pavadinimas

Sprendimas

IŠREGISTRUOTI IŠ pRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJŲ

Nr.

(Data) (Registracijos numeris)

Vadovaudamasis Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (toliau – PVM įstatymo) 75 straipsnio d. bei atsižvelgdamas į

(nurodyti išregistravimo pagrindą, dėl kurio priimamas sprendimas išregistruoti iš pridėtinės vertės mokesčio mokėtojų)

n u s p r e n d ž i u nuo [ nurodyti išregistravimo iš pridėtinės vertės mokesčio mokėtojų datą, pavadinimą

________________________________________________________________________________

arba vardą, pavardę, PVM mokėtojo kodą, adresą]

išregistruoti iš Pridėtinės vertės mokesčio mokėtojų ir pagal PVM įstatymo 88 straipsnį, nurodau per 20 dienų nuo šio sprendimo priėmimo pateikti Valstybinei mokesčių inspekcijai tinkamai užpildytą išregistruojamo (likviduojamo) asmens paskutinio mokestinio laikotarpio PVM deklaracijos FR0600 formą, patvirtintą Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. kovo 1 d. įsakymu Nr. VA-29 „Dėl Pridėtinės vertės mokesčio deklaracijos ir kitų su šiuo mokesčiu susijusiu formų bei jų užpildymo taisyklių patvirtinimo“.

Šis sprendimas gali būti apskųstas Lietuvos Respublikos administracinių bylų teisenos įstatymo nustatyta tvarka ir terminais.

(Pareigų pavadinimas ) (Parašas) (Vardas, pavardė)

A.V

Formos pakeitimai:

Nr. VA-124, 2010-12-31, Žin., 2011, Nr. 3-109 (2011-01-08), i. k. 1102055ISAK00VA-124

Nr. VA-17, 2011-01-26, Žin., 2011, Nr. 14-638 (2011-02-03), i. k. 1112055ISAK000VA-17

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

FR0590 forma patvirtinta

Valstybinės mokesčių inspekcijos

prie Lietuvos Respublikos

finansų ministerijos viršininko

2004 m. vasario 12 d.

įsakymu Nr. VA-16 /

(Valstybinės mokesčių inspekcijos

prie Lietuvos Respublikos

finansų ministerijos viršininko

2010 m. gruodžio 31 d.

įsakymo Nr. VA-124 redakcija)

Approved by order No. VA-16

of 12 February 2004

of the Head of State Tax Inspectorate

under the Ministry of Finance

of the Republic of Lithuania

(as amended by order No. VA-124

of 31 st December 2010

of the Head of State Tax Inspectorate

under the Ministry of Finance

of the Republic of Lithuania)

____________ apskrities valstybinė mokesčių inspekcijA

County state tax inspectorate

PRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJO Registracijos pažymėjimas

REGISTRATION CERTIFICATE OF VALUE ADDED TAX PAYER

|

|

Nr. / No. |

|

|

__________________________________________________________________________

(juridinio ar juridinio asmens statuso neturinčio asmens pavadinimas, fizinio asmens vardas, pavardė, užsienio asmens pavadinimas arba vardas, pavardė/

title of the legal person or the person that does not have the status of the legal person name and surname of the natural person, title or name and surname of the foreign person)

_________________________________

(juridinio ar juridinio asmens statuso neturinčio asmens kodas, fizinio asmens kodas, užsienio asmens kodas užsienio valstybėje/ code of the legal person, code of the natural person or the person that does not have the status of the legal person code of the foreign person in a foreign country)

|

|

|

metų /year |

|

mėnesio / month |

|

dieną / day |

įregistruotas į Pridėtinės vertės mokesčio mokėtojų registrą / is registered in the VAT Payers Register.

| PVM mokėtojo kodas / VAT payer code: |

LT |

|

PVM mokėtojo registracijos pažymėjimą išdavė /

Registration Certificate of VAT Payer is issued by:

| ____________ (pareigų pavadinimas / official position) |

___________ (parašas / signature) |

____________ (vardas, pavardė / name, surname) |

A.V. / Official seal

20__ m. _________ __ d.

(data/ date)

_________________

Formos pakeitimai:

Nr. VA-109, 2009-12-31, Žin., 2010, Nr. 1-57 (2010-01-05), i. k. 1092055ISAK00VA-109

Nr. VA-124, 2010-12-31, Žin., 2011, Nr. 3-109 (2011-01-08), i. k. 1102055ISAK00VA-124

FR0618 forma (2 versija) patvirtinta

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų ministerijos

viršininko 2014 m. birželio 30 d.

įsakymu Nr. VA-47

(Dokumento sudarytojo pavadinimas)

SPRENDIMAS

DĖL ĮREGISTRAVIMO PRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJU

Nr.

(Data) (Registracijos numeris)

Vadovaudamasis Lietuvos Respublikos mokesčių administravimo įstatymu, Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo 71, 71-1 ir 72, straipsniais ir atsižvelgdamas į 20 m. d. Prašymą įregistruoti pridėtinės vertės mokesčio mokėtoju,

n u s p r e n d ž i u:

mokesčių mokėtoją [įrašomas mokesčių mokėtojo pavadinimas arba vardas, pavardė, mokesčių mokėtojo identifikacinis numeris], kurio prašymą įregistruoti pateikė: (pasirinkti: fizinis asmuo — asmens vardas, pavardė; juridinis asmuo — pareigos, vardas pavardė; fiskalinis agentas (įmonės padalinys) — pavadinimas, vardas, pavardė; įgaliotas asmuo — asmens vardas, pavardė)

I. Įregistruoti pridėtinės vertės mokesčio mokėtoju nuo [įrašoma metai, mėnuo, diena]

ir suteikti jam pridėtinės vertės mokesčio mokėtojo kodą [įrašomas suteiktas kodas su prefiksu „LT“]

II. Neįregistruoti pridėtinės vertės mokesčio mokėtoju [nurodomos priežastys]

Taip pat prašome Jūsų pateikti FR0388 formos (2 versija) Prašymą įregistruoti pridėtinės vertės mokesčio mokėtoju / išregistruoti iš pridėtinės vertės mokesčio mokėtojų / papildyti / keisti registrinius duomenis, kuris reikalingas mokesčių mokėtojo registriniams duomenims papildyti (Šis tekstas rašomas, kai mokesčių mokėtojas įregistruotas pridėtinės vertės mokesčio mokėtoju per Juridinių asmenų registrą.)

Šis sprendimas gali būti apskųstas Lietuvos Respublikos administracinių bylų teisenos įstatymo nustatyta tvarka ir terminais.

Pastaba. Įregistravimą patvirtinantį dokumentą pagal poreikį galima rasti Valstybinės mokesčių inspekcijos portalo e. VMI autorizuotų elektroninių paslaugų srityje Mano VMI arba gali būti išduotas bet kuriame teritoriniame Valstybinės mokesčių inspekcijos padalinyje.

(Pareigų pavadinimas) (Parašas) (Vardas, pavardė)

A.V.

Formos pakeitimai:

Nr. VA-124, 2010-12-31, Žin., 2011, Nr. 3-109 (2011-01-08), i. k. 1102055ISAK00VA-124

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

FR0619 forma patvirtinta

Valstybinės mokesčių inspekcijos

prie Lietuvos Respublikos finansų ministerijos

viršininko 2004 m. balandžio 8 d. įsakymu Nr.

VA-46

(Valstybinės mokesčių inspekcijos prie Lietuvos

Respublikos finansų ministerijos

viršininko 2014 m. birželio 30 d. įsakymo Nr.

VA-47 redakcija)

(Dokumento sudarytojo pavadinimas)

PRANEŠIMAS

Nr.

(Data) (Registracijos numeris)

(Dokumento sudarymo vieta)

Pranešame, kad sprendimui dėl [mokesčio mokėtojo pavadinimas arba vardas, pavardė, kodas}

įregistravimo pridėtinės vertės mokesčio mokėtoju priimti per [darbo dienų skaičius] darbo dienas [nurodyti, kokius faktinius veiksmus reikės atlikti]

Per nurodytą laiką nepatikslinus nurodytų duomenų ir/ar papildomai nepateikus nurodytų dokumentų, bus priimtas sprendimas neregistruoti Jūsų pridėtinės vertės mokesčio mokėtoju.

(Pareigų pavadinimas) (Parašas) (Vardas, pavardė)

Formos pakeitimai:

Nr. VA-124, 2010-12-31, Žin., 2011, Nr. 3-109 (2011-01-08), i. k. 1102055ISAK00VA-124

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

PATVIRTINTA

Valstybinės mokesčių inspekcijos

prie Lietuvos Respublikos finansų

ministerijos viršininko 2002 m.

birželio 22 d. įsakymu Nr. 178

(Valstybinės mokesčių inspekcijos

prie Lietuvos Respublikos finansų

ministerijos viršininko

2014 m. birželio 30 d. įsakymo

Nr. VA-47 redakcija)

ĮREGISTRAVIMO PRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJAIS/IŠREGISTRAVIMO IŠ PRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJŲ TAISYKLĖS

I. SKYRIUS

BENDROSIOS NUOSTATOS

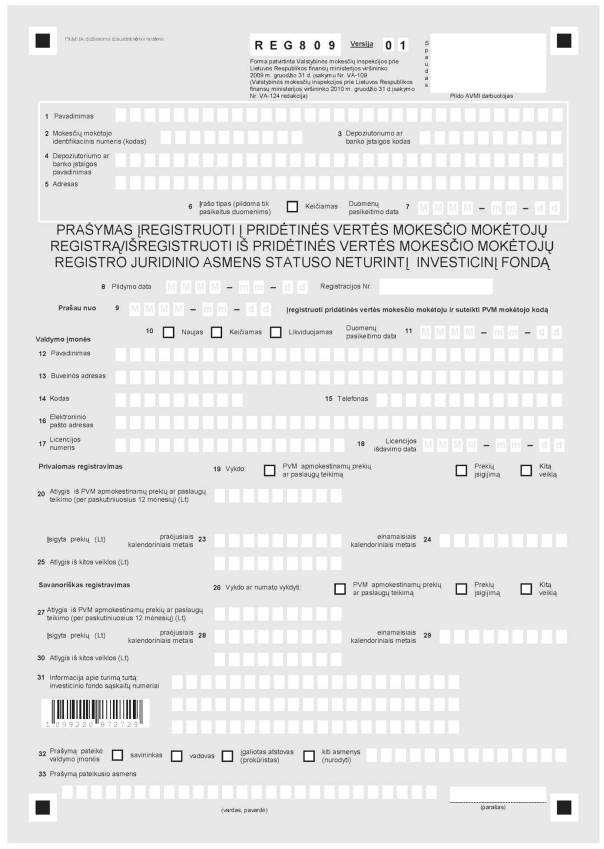

1. Įregistravimo pridėtinės vertės mokesčio mokėtojais/išregistravimo iš pridėtinės vertės mokesčio mokėtojų taisyklės (toliau – Taisyklės) nustato juridinių ir fizinių asmenų, taip pat juridinio asmens statuso neturinčio Lietuvos Respublikoje įsteigto kolektyvinio investavimo subjekto, kurio veiklos forma yra investicinis fondas (toliau – investicinis fondas), įregistravimo pridėtinės vertės mokesčio mokėtojais ir išregistravimo iš pridėtinės vertės mokesčio mokėtojų tvarką.

2. Taisyklės parengtos, vadovaujantis Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (toliau – PVM įstatymas) 71–72, 74–76 ir 95 straipsnių ir Lietuvos Respublikos mokesčių administravimo įstatymo (toliau – MAĮ) nuostatomis.

3. Taisyklėse vartojama tokia sąvoka:

Nuotolinė prekyba – tai tokia prekyba, kai vienos Europos Sąjungos (toliau – ES) valstybės narės pridėtinės vertės mokesčio (toliau – PVM) mokėtojas tiekia prekes kitos ES valstybės narės asmenims (neapmokestinamiesiems asmenims ir apmokestinamiesiems asmenims, neturintiems teisės į PVM atskaitą), kurie nėra PVM mokėtojai savo šalyje, o prekės tiekėjo ar jo užsakymu kito asmens atgabenamos iš vienos valstybės narės į tą kitą valstybę narę.

Kitos Taisyklėse vartojamos sąvokos atitinka PVM įstatyme vartojamas sąvokas.

II. SKYRIUS

PRIEVOLĖ REGISTRUOTIS PRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJU

4. Lietuvos Respublikos apmokestinamasis asmuo, vykdantis bet kokio pobūdžio ekonominę veiklą, privalo pateikti prašymą įregistruoti jį kaip PVM mokėtoją, kai:

4.1. Lietuvoje tiekia prekes ir/ar teikia paslaugas ir bendra per metus (per paskutinius 12 mėnesių) gauto atlygio suma yra didesnė kaip 155 000 Lt, į kurią neįskaičiuojama:

4.1.1. atlygis už prekių tiekimą ir/ar paslaugų teikimą, kuriam naudojamų prekių ir/ar paslaugų pirkimo ir/ar importo PVM pagal PVM įstatymo 62 straipsnio 1 dalies nuostatas negalėtų būti atskaitomas, jeigu asmuo būtų PVM mokėtojas, t. y. jeigu šios įsigytos ir/arba importuotos prekės (paslaugos) neskirtos PVM apmokestinamoms prekėms tiekti ir/arba paslaugas teikti Lietuvoje ir už šalies teritorijos ribų (jeigu tokie sandoriai būtų neapmokestinami, jeigu vyktų šalies teritorijoje). Tačiau, nustatant 155 000 Lt atlygio sumą, turi būti atsižvelgiama į atlygį, gautą už draudimo ir PVM įstatymo 28 straipsnyje nurodytas finansines paslaugas, kurios buvo suteiktos už Europos Sąjungos teritorijos ribų;

4.2. tas pats asmuo (vienas ar kartu su kitais asmenimis, kurie pagal PVM įstatymo 2 straipsnio nuostatas laikomi su juo susijusiais) kontroliuoja keletą juridinių asmenų ir visų jo kontroliuojamų juridinių asmenų ir jo paties bendra gauta ar gautina atlygio už, vykdant ekonominę veiklą, patiektas prekes ir/ar paslaugas suma per metus (per paskutinius 12 mėnesių) viršijo PVM įstatymo 71 straipsnyje nustatytą 155 000 Lt sumą, neatsižvelgiant į tai, kad kiekvieno tokio asmens ar dalies jų gauto ar gautino atlygio suma yra mažesnė už nustatytą 155 000 Lt sumą.

5. Užsienio valstybių asmenys (asmenys iš kitų valstybių narių ir iš teritorijos, kuri nėra Europos Sąjungos teritorija) privalo Lietuvoje registruotis PVM mokėtojais nuo pat jų ekonominės veiklos pradžios (t. y. neatsižvelgiant į 155 000 Lt atlygio ribą), jeigu jie tiekia prekes ir/ar teikia paslaugas (tiekimo vieta yra šalies teritorija), išskyrus Taisyklių 7 punkte nurodytus atvejus.

6. Nuotolinės prekybos atveju užsienio valstybių asmenys turi registruotis Lietuvoje PVM mokėtojais, jeigu:

6.1. tiekiamos prekės (kitos nei naujos transporto priemonės ar prekės, kurios tiekiamos po jų surinkimo arba instaliavimo Lietuvoje) tiekėjų arba jų užsakymu kitų asmenų atgabentos iš kitos valstybės narės į Lietuvą (t. y. kai prekių gabenimas baigiasi Lietuvos teritorijoje);

6.2. tiekiamų į Lietuvos Respubliką atgabentų prekių vertė (neįskaitant PVM, sumokėto savo valstybėje narėje) praėjusiais kalendoriniais metais ir per einamuosius kalendorinius metus viršijo 125 000 Lt (akcizais apmokestinamų prekių tiekimo atveju ši riba netaikoma);

6.3. prekių tiekėjas nėra įsikūręs Lietuvos Respublikoje (t. y. jo buveinė (jeigu tai ne fizinis asmuo) arba gyvenamoji vieta (jeigu tai fizinis asmuo) nėra Lietuvos Respublikoje) arba Lietuvos Respublikoje neturi padalinio;

6.4. prekių pirkėjai yra PVM įstatymo 711 straipsnio 1 dalies 1 punkte nurodyti asmenys (ūkininkai, kuriems taikoma kompensacinio PVM tarifo schema, apmokestinamieji asmenys, vykdantys tik veiklą, kuriai skirtų prekių ir paslaugų pirkimo (importo) PVM negali būti atskaitomas, ar juridiniai asmenys, kurie nėra apmokestinamieji asmenys, arba fiziniai asmenys, kurie nėra apmokestinamieji asmenys).

7. Užsienio asmenys neprivalo registruotis PVM mokėtojais, jeigu jie Lietuvoje vykdo tik tokią veiklą:

7.1. tiekia prekes ir/ar teikia paslaugas, kurios pagal PVM įstatymą neapmokestinamos PVM. Atvejai, kai prekių tiekimas, paslaugų teikimas PVM neapmokestinamas, yra nurodyti PVM įstatymo 20–33 straipsniuose;

7.3. tiekia prekes ir/ar teikia paslaugas, kurios pagal PVM įstatymą būtų apmokestinamos, taikant 0 proc. PVM tarifą. Ši nuostata netaikoma PVM įstatymo 41 straipsnyje „Prekių išgabenimas iš Europos Sąjungos teritorijos“, 49 straipsnyje „Prekės, tiekiamos į kitą valstybę narę“ ir 53 straipsnio „Tam tikrais su tarptautine prekyba susijusiais atvejais taikomos specialios taisyklės“ 1 dalies 1–3, 6–7 punktuose ir 5, 6 ir 10 dalyse nurodytų sandorių atvejais.

8. Kai asmenys, kurie neprivalo būti ir (arba) nėra įregistruoti PVM mokėtojais dėl prekių tiekimo ir (arba) paslaugų teikimo, pagal PVM įstatymo 71 arba 72 straipsnį Lietuvoje iš kitų ES valstybių narių įsigyja prekių (kitokių nei naujos transporto priemonės ar akcizais apmokestinamos prekės), kurių vertė (neįskaitant PVM, sumokėto ar mokėtino ES valstybėje narėje, iš kurios prekės atgabentos) praėjusiais kalendoriniais metais didesnė kaip 35 000 Lt, ir einamaisiais kalendoriniais metais numatoma, kad tokių prekių vertė bus didesnė kaip 35 000 Lt, tai skaičiuoti PVM, jį mokėti į biudžetą ir registruotis PVM mokėtojais privalo:

8.2. ūkininkai, kuriems taikoma kompensacinio PVM tarifo schema (PVM mokėtojais įsiregistravę ūkininkai, kuriems taikoma kompensacinio PVM tarifo schema, praranda teisę gauti kompensacinį priedą ir turi būti išregistruoti iš Ūkininkų, kuriems taikoma PVM kompensacinio tarifo schema);

9. Skaičiuojant iš kitų ES valstybių narių įsigytų prekių vertės sumą (35 000 Lt), atsižvelgiama tik į vertę tokių prekių, kurių pardavėjai yra ekonominę veiklą vykdantys kitų ES valstybių narių juridiniai ir fiziniai asmenys, kurie savo ES valstybėse įregistruoti (ar kitaip identifikuoti) arba privalo įsiregistruoti PVM mokėtojais pagal tų valstybių teisės aktus, bet neatsižvelgiama:

9.1. jeigu prekės, įsigytos ES valstybėje narėje, buvo apmokestintos, taikant specialią apmokestinimo schemą (maržą);

9.2. jeigu iš kitos ES valstybės narės įsigyjamų prekių tiekimui, jeigu jis vyktų Lietuvos teritorijoje, būtų taikomas 0 procentų PVM tarifas pagal PVM įstatymo 43, 44 ar 47 straipsnių nuostatas;

9.3. jeigu asmuo iš ES valstybės narės įsigyja tik tokias prekes, kurios, jeigu būtų tiekiamos Lietuvoje, būtų neapmokestinamos PVM;

9.4. jeigu, tiekiant prekes, buvo taikoma speciali PVM apmokestinimo schema, nustatyta šalyje mažiems mokesčių mokėtojams;

10. Registruotis PVM mokėtoju, skaičiuoti PVM ir jį mokėti į biudžetą taip pat privalo asmuo ir visi jo kontroliuojami apmokestinamieji asmenys ar juridiniai asmenys, kurie nėra apmokestinamieji asmenys, taip pat atitinkantys kriterijus, nurodytus Taisyklių 8.1–8.3 punktuose, jeigu šių asmenų bendra Lietuvoje iš kitų ES valstybių narių įsigytų prekių (kitų nei naujos transporto priemonės ar akcizais apmokestinamos prekės) vertė (neįskaitant PVM, sumokėto ar mokėtino ES valstybėje narėje, iš kurios prekės atgabentos) per einamuosius kalendorinius metus viršija 35 000 Lt.

III. SKYRIUS

SAVANORIŠKAS ĮSIREGISTRAVIMAS PRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJU

11. Įsiregistruoti PVM mokėtoju savanoriškai turi teisę Lietuvos Respublikos asmuo, vykdantis ar ketinantis vykdyti ekonominę veiklą, išskyrus veiklą, kuriai naudojamų prekių ir (arba) paslaugų pirkimo ir (arba) importo PVM pagal PVM įstatymo 62 straipsnio 1 dalies nuostatas (Taisyklių 4.1.1 punktas) negalėtų būti atskaitomas, kai bendra atlygio, vykdant šią veiklą, suma nesiekia 155 000 Lt.

12. Pateikti prašymą įregistruoti PVM mokėtoju taip pat gali asmenys, kurie:

12.1. verčiasi vien tik investicinio aukso tiekimu ir pagal PVM įstatymo 112 straipsnio nuostatas ketina skaičiuoti to investicinio aukso tiekimo PVM;

12.2. nuomoja nekilnojamuosius pagal prigimtį daiktus ir pagal PVM įstatymo 31 straipsnio nuostatas ketina skaičiuoti PVM už šių daiktų nuomą;

12.3. parduoda ar kitaip perduoda nekilnojamuosius pagal prigimtį daiktus ir pagal PVM įstatymo 32 straipsnio nuostatas ketina skaičiuoti PVM už tiekiamus PVM neapmokestinamus nekilnojamuosius pagal prigimtį daiktus;

12.4. teikia PVM įstatymo 28 straipsnio 1–4 dalyse nurodytas finansines paslaugas ir pagal PVM įstatymo 28 straipsnio 7 dalies nuostatas ketina skaičiuoti tų paslaugų tiekimo PVM;

12.5. nurodyti Taisyklių 8.1–8.3 punktuose, kurie įsigyja ar ketina įsigyti prekių (kitokių nei naujos transporto priemonės ar akcizais apmokestinamos prekės), kurių vertė, neįskaitant PVM, sumokėto ar mokėtino ES valstybėje narėje, iš kurios prekės atgabentos, per praėjusius kalendorinius metus nebuvo didesnė kaip 35 000 Lt, ir einamaisiais kalendoriniais metais nenumato viršyti šios ribos.

13. PVM mokėtojais Lietuvoje taip pat gali registruotis Lietuvos Respublikoje neįsikūrę užsienio valstybių asmenys, kurie vykdo nuotolinę prekybą Lietuvoje, tačiau į Lietuvos Respubliką iš ES valstybės narės atgabentų prekių vertė (neįskaitant PVM sumokėto ar mokėtino ES valstybėje narėje, iš kurios prekės atgabentos) per praėjusius kalendorinius metus neviršijo 125 000 Lt, o einamaisiais kalendoriniais metais nėra didesnė už 125 000 Lt. Asmuo, pageidaujantis įsiregistruoti PVM mokėtoju savanoriškai, turėtų pateikti savo ES valstybės narės kompetentingos institucijos išduotą leidimą, suteikiantį teisę prekių tiekimo vieta laikyti Lietuvos Respubliką, jei tokį leidimą privaloma gauti pagal ES valstybės narės teisės aktus.

IV. SKYRIUS

ĮREGISTRAVIMO PRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJU IR REGISTRINIŲ DUOMENŲ KEITIMO IR/AR PAPILDYMO TVARKA

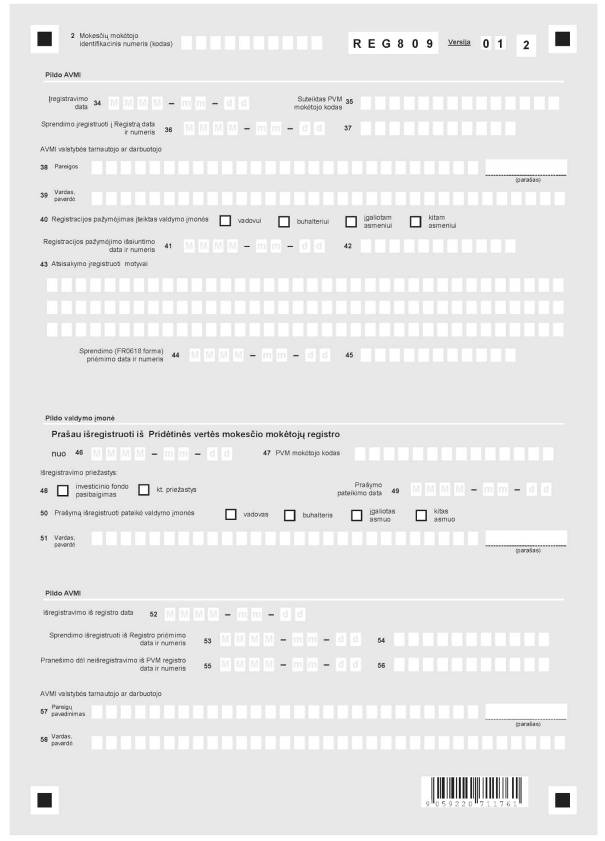

14. Naujai steigiami Lietuvos Respublikos juridiniai asmenys (toliau – Lietuvos JA) registravimosi Juridinių asmenų registre (toliau – JAR) metu gali pareikšti pageidavimą įsiregistruoti PVM mokėtojais. Mokesčių administratorius per 3 darbo dienas (skaičiuojant nuo kitos darbo dienos po jų įregistravimo Mokesčių mokėtojų registre dienos), įvertinęs turimą informaciją, priima FR0618 (2 versija) formos Sprendimą įregistruoti pridėtinės vertės mokesčio mokėtoju (toliau – Sprendimas) ar neregistruoti PVM mokėtoju. Sprendime įrašoma: data, nuo kurios Lietuvos JA yra įregistruotas PVM mokėtoju, ir jam suteiktas PVM mokėtojo kodas. Sprendime nurodoma, kad šie asmenys per kalendorinį mėnesį privalo pateikti duomenis, kurie nurodyti FR0388 (2 versija) formos Prašyme įregistruoti pridėtinės vertės mokesčio mokėtoju/išregistruoti iš pridėtinės vertės mokesčio mokėtojų/keisti/papildyti registrinius duomenis (toliau – Prašymas).

Naujai įsteigtiems Lietuvos JA, įregistruotiems PVM mokėtojais, yra parengiama Įregistravimo pridėtinės vertės mokesčio mokėtoju pažyma (toliau – Įregistravimo pažyma), kurioje nurodoma data, nuo kurios asmuo įregistruotas pridėtinės vertės mokesčio mokėtoju, ir suteiktas PVM mokėtojo kodas.

Sprendimas, parengta Įregistravimo pažyma bei kita informacija Lietuvos JA yra pateikiama Taisyklių 24 punkte nustatytais būdais.

15. Juridiniai asmenys, fiziniai asmenys ir investiciniai fondai, pageidaujantys įsiregistruoti PVM mokėtojais, turi tinkamai užpildyti Prašymą ir jį pateikti Taisyklių 21 punkte nustatyta tvarka.

17. Užsienio apmokestinamasis asmuo, įsiregistravęs Mokesčių mokėtojų registre, PVM mokėtoju privalo registruotis per šalies teritorijoje esantį padalinį, o jeigu tokio padalinio nėra – per paskirtą fiskalinį agentą. Užsienio apmokestinamojo asmens fiskalinio agento skyrimo tvarka ir reikalavimai patvirtinti Lietuvos Respublikos finansų ministro 2002 m. liepos 4 d. įsakymu Nr. 221 „Dėl Užsienio apmokestinamojo fiskalinio agento skyrimo taisyklių ir reikalavimų asmeniui, galinčiam būti užsienio apmokestinamojo asmens fiskaliniu agentu, patvirtinimo“ (toliau – Užsienio asmens fiskalinio agento skyrimo tvarka).

Reikalavimas paskirti fiskalinį agentą netaikomas kitose valstybėse narėse ar teritorijose, kuriose taikomos savitarpio pagalbos taikymo dokumentų nuostatos, iš esmės savo taikymo sritimi tolygios 2010 m. kovo 16 d. Tarybos direktyvos 2010/24/ES dėl savitarpio pagalbos vykdant reikalavimus, susijusius su mokesčiais, muitais ir kitomis priemonėmis (toliau – Direktyva 2010/24/ES), ir 2010 m. spalio 7 d. Tarybos reglamento (ES) Nr. 904/210 dėl administracinio bendradarbiavimo ir kovos su sukčiavimu pridėtinės vertės mokesčio srityje (toliau – Reglamentas (ES) Nr. 904/2010) nuostatomis, įsikūrusiems apmokestinamiesiems asmenims, kurie PVM mokėtojais gali būti registruojami tiesiogiai.”

Punkto pakeitimai:

Nr. VA-143, 2014-11-20, paskelbta TAR 2014-11-21, i. k. 2014-17280

18. Užsienio asmenims, kurie yra įsikūrę kitose ES valstybėse narėse, Taisyklių 17 punkte nurodytas reikalavimas paskirti fiskalinį agentą netaikomas. Šie asmenys Lietuvoje PVM mokėtojais gali būti registruojami tiesiogiai, t. y. jie patys ar jų įgalioti asmenys, o ne jų paskirtas fiskalinis agentas, turi pateikti Prašymą įregistruoti PVM mokėtoju.

19. Tais atvejais, kai užsienio valstybės asmuo dalyvauja Lietuvos Respublikoje organizuojamose tarptautinėse parodose ir jose ketina vykdyti prekybą, fiskaliniu agentu gali būti tarptautinių parodų organizatoriai.

20. Jeigu Prašymą pateikia užsienio valstybės asmens įgaliotas asmuo, tai turi būti pateiktas ir užsienio valstybės asmens išduoto įgaliojimo originalas bei jo vertimas į lietuvių kalbą. Vertimas turi būti patvirtintas vertėjo.

21. Prašymai pateikiami:

21.1. elektroniniu būdu per Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI) portalo autorizuotų elektroninių paslaugų sritį Mano VMI (toliau – Mano VMI) arba

22. Asmenys (išskyrus nurodytus Taisyklių 14 punkte), įsiregistravę mokesčių mokėtojų registre, Prašymus pateikia:

22.1. kai PVM mokėtojais registruojasi privalomai. Prašymas turi būti pateiktas nedelsiant, kai atsiranda prievolė registruotis PVM mokėtoju. Prašymas turi būti išnagrinėtas per laikotarpį, nustatytą Taisyklių 23 punkte. Jeigu asmenys nėra įregistruoti Mokesčių mokėtojų registre, tai kartu su Prašymu jie pateikia ir Prašymą įregistruoti juos Mokesčių mokėtojų registre;

22.2. kai PVM mokėtojais registruojasi savanoriškai. Prašymas turi būti pateiktas ne vėliau kaip prieš 3 darbo dienas iki tos dienos, nuo kurios pageidaujama įsiregistruoti PVM mokėtoju. Prašymas turi būti išnagrinėtas per laikotarpį, nustatytą Taisyklių 23 punkte. Jeigu asmenys nėra įregistruoti Mokesčių mokėtojų registre, tai kartu su Prašymu jie pateikia ir Prašymą įregistruoti juos Mokesčių mokėtojų registre;

22.3. kai po reorganizavimo steigiami nauji asmenys, privalantys ar pageidaujantys savanoriškai įsiregistruoti PVM mokėtojais. Prašymus turi pateikti prieš 3 darbo dienas iki dienos, nuo kurios pageidauja įsiregistruoti PVM mokėtojais. Prašymas turi būti išnagrinėtas per laikotarpį, nustatytą Taisyklių 23 punkte.

23. Mokesčių administratorius, gavęs Prašymą (išskyrus Prašymus, gautus iš asmenų, nurodytų Taisyklių 14 punkte), patikrina įrašus ir, įvertinęs jų teisingumą ir pagrįstumą, per 3 darbo dienas (įskaitant ir tokius atvejus, kai Prašymas pateikiamas asmenų reorganizacijos atveju) priima Sprendimą (FR0618 forma).

Prašymo nagrinėjimo terminas pradedamas skaičiuoti nuo kitos darbo dienos, po kurios AVMI gauna Prašymą.

24. Informacija apie priimtą Sprendimą (FR0618 forma), Pranešimą (FR0619 forma) ir Įregistravimo pažymą, taip pat visa kita informacija apie registravimą PVM mokėtoju ir/ar išregistravimą iš PVM mokėtojų ir/ar registrinių duomenų keitimą yra pateikiama per Mano VMI arba gali būti įteikti, asmeniui atvykus į AVMI (jeigu to pageidaujama).

25. Asmenims, kurie nėra Mano VMI vartotojai, minėti dokumentai yra siunčiami paštu. Dokumento įteikimo mokesčių mokėtojui diena yra nustatoma, vadovaujantis Lietuvos Respublikos mokesčių administravimo įstatymo 164 straipsniu.

26. Jeigu Prašymas užpildytas netinkamai, jame yra klaidų, mokesčių administratorius informuoja mokesčių mokėtoją Taisyklių 24 - 25 punktuose nustatytais būdais, kad Prašymas nebus nagrinėjamas.

27. Jeigu pateiktame Prašyme nepakanka duomenų pagrįstam Sprendimui priimti, t. y. jei Prašyme įrašyti duomenys yra netikslūs, jų trūksta arba reikia įsitikinti jų teisingumu, tai mokesčių administratorius dėl papildomų duomenų ar informacijos gavimo susisiekia su mokesčio mokėtoju telefonu arba per 3 darbo dienas nuo Prašymo nagrinėjimo termino pradžios parengia FR0619 formos Pranešimą, kuriame nurodo darbo dienų skaičių, per kurį reikia pateikti papildomus duomenis ir/ar dokumentus ir/ar informacija, ir apie tai informuoja mokesčio mokėtoją Taisyklių 24 - 25 punktuose nustatytais būdais.

28. Kai mokesčių mokėtojas pateikia visus prašomus duomenis ir/ar dokumentus ir/ar informaciją, Sprendimas turi būti priimamas per 3 darbo dienas, skaičiuojant nuo kitos darbo dienos po visų papildomai pateiktų ir/ar patikslintų duomenų ir/ar dokumentų ir/ar informacijos gavimo dienos.

Sprendime yra įrašoma data, nuo kurios asmuo yra įregistruotas PVM mokėtoju, ir nurodomas jam suteiktas PVM mokėtojo kodas. PVM mokėtojo kodas sudaromas iš prefikso „LT“, dešimties ženklų unikalios sekos skaitmenų, PVM indekso „1“ ir PVM mokėtojo kodo kontrolinio skaitmens.

29. Sprendimas neregistruoti PVM mokėtoju priimamas:

29.2. jeigu pagal kriterijus, nurodytus Taisyklių II ir III skyriuje, nustatoma, kad asmuo vykdo veiklą, dėl kurios jam nereikia registruotis PVM mokėtoju;

29.3. jeigu mokesčių mokėtojas per FR0619 formos Pranešime nurodytą dienų skaičių nepateikia papildomų duomenų ir/ar dokumentų ir/ar informacijos;

29.5. jeigu pateikti duomenys ir/ar dokumentai neįrodo vykdomos ar numatomos vykdyti PVM apmokestinamos ekonominės veiklos realumo ir/ar jos tęstinumo;

V. SKYRIUS

IŠREGISTRAVIMO IŠ PRIDĖTINĖS VERTĖS MOKESČIO MOKĖTOJŲ TVARKA

31. Lietuvos Respublikos asmuo (PVM mokėtojas) turi teisę pateikti Prašymą išregistruoti iš PVM mokėtojų, kai:

31.1. bendra jo gauto atlygio už, vykdant ekonominę veiklą, šalies teritorijoje patiektas prekes ir/ar suteiktas paslaugas suma per metus (per paskutinius 12 mėnesių) yra mažesnė kaip 155 000 Lt. Dėl šios priežasties asmuo gali būti išregistruotas tik tokiu atveju, jei:

31.1.1. vienas ar kartu su kitais asmenimis, kurie pagal PVM įstatymą laikomi su juo susijusiais, kontroliuoja keletą (ne mažiau kaip du) juridinių asmenų ir bendra visų jų gauta ar gautina atlygio už, vykdant ekonominę veiklą, šalies teritorijoje patiektas prekes ir/ar paslaugas suma per metus (paskutinius 12 mėnesių) nesiekė 155 000 Lt sumos;

31.1.2. asmens iš kitų ES valstybių narių įsigytų prekių vertė praėjusiais kalendoriniais metais nesiekė ir einamaisiais kalendoriniais metais nenumato viršyti 35 000 Lt ribos. Jei asmuo yra įsiregistravęs savanoriškai dėl to, kad įsigijo prekių iš kitų ES valstybių narių, jis gali būti išregistruotas iš PVM mokėtojų, praėjus 24 kalendoriniams mėnesiams nuo jo įregistravimo (išskyrus atvejus, kai asmuo įgijo likviduojamo asmens statusą);

31.3. išregistruotam iš PVM mokėtojų asmeniui neatsiranda prievolė įsiregistruoti PVM mokėtoju pagal PVM įstatymo 71 ir (arba) 711 straipsnių nuostatas.

Jeigu asmuo buvo įregistruotas PVM mokėtoju savanoriškai dėl to, kad įsigijo prekių iš kitų ES valstybių narių, tai, išregistruojant jį, yra atsižvelgiama į Taisyklių 31.1.2 punkte nurodytą sąlygą;

32. Užsienio asmenys gali išsiregistruoti iš PVM mokėtojų, kai:

32.2. išsiregistravus neatsiranda prievolė įsiregistruoti PVM mokėtoju pagal PVM įstatymo 71 ir (arba) 711 straipsnių nuostatas.

Jeigu užsienio asmuo PVM mokėtoju buvo įsiregistravęs savanoriškai dėl to, kad įsigijo prekių iš kitų ES valstybių narių, jis gali būti išregistruotas po 24 kalendorinių mėnesių nuo jo įregistravimo (išskyrus atvejus, kai užsienio juridinis asmuo pasibaigia dėl likvidavimo ar reorganizavimo, o fizinis asmuo miršta ar yra paskelbiamas mirusiu);

32.3. praėjusiais kalendoriniais metais į Lietuvą atgabentų visų prekių vertė neviršijo ir einamaisiais kalendoriniais metais nenumato viršyti 125 000 Lt ribos (jei užsienio asmuo PVM mokėtoju buvo įregistruotas dėl nuotolinės prekybos).

Jei užsienio asmuo įsiregistravo PVM mokėtoju savanoriškai, nes Lietuvoje vykdo nuotolinę prekybą, tai jis gali pateikti Prašymą išregistruoti tik tuomet, jei nuo savanoriško įsiregistravimo PVM mokėtoju praėjo daugiau kaip 24 kalendoriniai mėnesiai, išskyrus atvejus, kai užsienio juridinis asmuo pasibaigia dėl likvidavimo ar reorganizavimo, o fizinis asmuo miršta ar yra paskelbiamas mirusiu;

33. Mokesčių administratorius iniciatyva gali būti išregistruojami PVM mokėtojai, kurie mokesčių administratoriaus duomenimis:

33.1. Įvertinus atskiro PVM mokėtojo veiklos ypatybes (sezoniškumą ir panašiai), nevykdo ekonominės veiklos ir (ar) prekių įsigijimų iš kitų valstybių narių. Išvada, kad PVM mokėtojas nevykdo ekonominės veiklos ir (ar) neįsigyja prekių iš kitų valstybių narių, turi būti pagrįsta surinktais įrodymais, kurių pakankamumas yra vertinamas kiekvienoje konkrečioje situacijoje. Tokiais atvejais turėtų būti nagrinėjama ir vertinama aplinkybių visuma, t. y. informacija, kad PVM mokėtojas:

2) nepateikė ne mažiau kaip 2 iš eilės mokestinių laikotarpių PVM deklaracijų (kai mokestinis laikotarpis yra mėnuo), o tais atvejais, kai mokestinis laikotarpis yra pusmetis, PVM mokėtojas nepateikia vieno mokestinio laikotarpio (pusmetinės) PVM deklaracijos;

3) ne mažiau kaip 2-jų iš eilės mokestinių laikotarpių PVM deklaracijose, kai mokestinis laikotarpis yra mėnuo, o tais atvejais, kai mokestinis laikotarpis yra pusmetis – vienoje PVM deklaracijoje deklaravo tik grąžintiną PVM sumą, ir nebuvo deklaruota prekių tiekimų ar paslaugų teikimų, ar prekių įsigijimų iš kitų valstybių narių, nėra informacijos, kad buvo įsigyjamas (statomas) ilgalaikis turtas ar įsigyjamos prekės (paslaugos);

5) nepateikė mokesčių deklaracijų, apyskaitų, pridėtinės vertės mokesčio sąskaitų faktūrų registrų , apskaitos dokumentų patikrinti;

7) nevykdo mokesčio administratoriaus nurodymų, kurie duodami, siekiant įsitikinti, kad jis vykdo ekonominę veiklą ir deklaruoja teisingus duomenis;

8) mokesčių administratoriaus duomenimis, nevykdė jokių ūkinių operacijų, tačiau nepagrįstai jas įformino apskaitos dokumentuose ir (arba) apskaitė buhalterinėje apskaitoje;

9) mokesčių administratorius turi įrodymų, kad PVM mokėtojas įsteigtas ar įregistruotas pagal pamestus, dingusius, suklastotus ar kitaip prarastus dokumentus arba asmuo, pagal kurio dokumentus įsteigtas ar įregistruotas PVM mokėtojas, raštiškai neigia jį steigęs ar registravęs;

10) su užsienio apmokestinamaisiais asmenimis vykdė sandorius, apie kuriuos iš skirtingų šaltinių gauta prieštaringa informacija, pvz., užsienio asmuo neigia turėjęs sandorių, užsienio asmuo nerandamas ir/ar nepateikė apskaitos dokumentų patikrinti;

11) mokesčių administratorius turi įrodymų, kad asmens PVM mokėtojo kodas buvo naudojamas sukčiaujant mokesčių srityje;

12) PVM mokėtojas neatsiliepia į mokesčių administratoriaus raginimą pateikti paaiškinimus apie vykdomą ekonominę veiklą;

13) nustatytos kitos aplinkybės (pvz., nemoka deklaruoto PVM ir/ar kitų mokesčių, fizinio asmens deklaruota gyvenamoji vieta prie savivaldybės ir nenurodyti kontaktiniai duomenys ir veiklos vykdymo vieta ir panašiai), kurios leidžia daryti išvadą, kad PVM mokėtojas nevykdo PVM apmokestinamos ekonominės veiklos.

33.2. pasibaigia dėl likvidavimo arba reorganizavimo (Lietuvos juridinis asmuo pasibaigia nuo jo išregistravimo iš Juridinių asmenų registro dienos);

34. PVM mokėtojai (ar atitinkamus įgaliojimus turintys jų atstovai), pageidaujantys išsiregistruoti iš PVM mokėtojų, turi užpildyti Prašymo išregistravimo dalyje tam tikslui skirtus laukelius. Prašymas pateikiamas Taisyklių 21 punkte nurodytais būdais ne vėliau kaip prieš 5 darbo dienas iki Prašyme nurodytos išregistravimo iš PVM mokėtojų datos.

Mokesčių administratoriaus iniciatyva išregistruojamiems asmenims, įskaitant ir Lietuvos JA, nurodytus Taisyklių 14 punkte, Prašymo užpildyti nereikia.

35. Mokesčių administratorius, per 5 darbo dienas (skaičiuojant nuo kitos darbo dienos po Prašymo gavimo AVMI) išnagrinėjęs Prašymą ir nustatęs, kad nurodytos teisingos išregistravimo priežastys, priima FR0518 formos (2 versija) Sprendimą išregistruoti iš pridėtinės vertės mokesčio mokėtojų (toliau – Sprendimas išregistruoti) ir apie tai Taisyklių 24 - 25 punktuose nustatytais būdais informuoja mokesčių mokėtoją.

36. Mokesčių administratorius, per Taisyklių 35 punkte nurodytą laiką išnagrinėjęs pateiktą Prašymą ir nustatęs, kad Prašyme pateikta informacija yra klaidinga ir/ar netiksli, Taisyklių 24 - 25 punktuose nustatytais būdais informuoja mokesčių mokėtoją, kad Prašymas nebus nagrinėjamas.

37. Jeigu PVM mokėtojas pateikia Prašymą išregistruoti jį iš PVM mokėtojų, tačiau mokesčių administratorius nustato, kad jis negali būti išregistruotas, tai toks PVM mokėtojas Taisyklių 24 - 25 punktuose nustatytais būdais informuojamas, kad jis nebus išregistruotas.

38. Mokesčių administratorius, nustatęs ir įvertinęs aplinkybes, nurodytas Taisyklių 33.1 punkte, Taisyklių 24 - 25 punktuose nustatytais būdais informuoja PVM mokėtoją apie numatomą išregistravimą mokesčių administratoriaus iniciatyva.

Jeigu PVM mokėtojas dėl numatomo išregistravimo iš PVM mokėtojų pateikia papildomą informaciją, tai mokesčių administratorius, ją įvertinęs ir nustatęs, kad PVM mokėtojas mokesčių administratoriaus iniciatyva negali būti išregistruotas, apie tai Taisyklių 24 - 25 punktuose nustatytais būdais informuoja PVM mokėtoją.

VI. SKYRIUS

PRAŠYMO UŽPILDYMO TVARKA

40. Prašymą turi užpildyti LR ir užsienio juridiniai ir fiziniai asmenys (ES valstybių narių ir už Europos Sąjungos teritorijos ribų įsikūrę asmenys), taip pat ir Lietuvos Respublikos investiciniai fondai, LR juridiniai asmenys, nurodyti Taisyklių 14 punkte, kuriems yra prievolė registruotis PVM mokėtojais arba jais įsiregistruoti savanoriškai, taip pat pageidaujantys išsiregistruoti iš PVM mokėtojų, papildyti ar keisti jau pateiktus registrinius duomenis.

40.1. 1–6 laukeliuose „Mokesčių mokėtojo identifikacinis numeris (kodas)“, „Mokesčio mokėtojo pavadinimas, vardas pavardė“, „Adresas“, „Elektroninio pašto adresas“, „Telefonas“ ir „Valstybės kodas“ turi būti įrašomi asmens, kuris teikia Prašymą, rekvizitai.

Tuo atveju, jeigu Prašymą teikia užsienio asmens įgaliotas asmuo arba užsienio asmens padalinys, esantis Lietuvoje, arba fiskalinis agentas (žr. Taisyklių 17–20 punktus) – yra nurodomi minėtų asmenų atitinkami rekvizitai.

Jeigu Prašymą teikia pats asmuo, pageidaujantis įsiregistruoti PVM mokėtoju, tai 1–6 laukeliuose nurodomi šio asmens rekvizitai.

Jeigu Prašymą teikia užsienio valstybės asmens įgaliotas asmuo, tai turi būti pateiktas ir užsienio valstybės asmens išduoto įgaliojimo originalas bei jo vertimas į lietuvių kalbą. Vertimas turi būti patvirtintas vertėjo.

40.2. 7 laukelyje „Pildymo data“ turi būti įrašoma Prašymo užpildymo data ir Prašymo numeris pagal asmens nusistatytą dokumentų registravimo tvarką;

40.3. 8 laukelyje „Prašau nuo “ įrašoma data, nuo kurios mokesčių mokėtojas pageidauja būti įregistruotas arba išregistruotas, arba turi būti papildyti ar pakeisti registriniai duomenis;

40.4. 9 laukelyje „Mokesčio mokėtojo pavadinimas arba vardas, pavardė“ nurodoma asmens, kuris yra registruojamas /išregistruojamas arba kurio registriniai duomenys yra papildomi ar keičiami, pavadinimas arba vardas, pavardė;

40.5. 10–15 laukeliuose „Mokesčio mokėtojo identifikacinis numeris“, „Valstybės kodas“, „Užsienio asmens pavadinimas, vardas pavardė“, „Identifikacinis numeris pakartotinio registravimo atveju (jei reikia)“ „Identifikacinis numeris (kodas) užsienio valstybėje“, „Asmens adresas Lietuvoje“ yra nurodomi užsienio asmens, kuris registruojamas PVM mokėtoju arba išregistruojamas iš PVM mokėtojų arba papildomi ar keičiami registravimosi PVM mokėtoju metu nurodyti registriniai duomenys, atitinkami rekvizitai;

40.6. 16 laukelyje „Prašymo tipas“ yra pažymima, kokio tipo Prašymas yra teikiamas: įregistruoti PVM mokėtoju, papildyti /keisti registrinius duomenis ar išregistruoti iš PVM mokėtojų.

Tuo atveju, kai Prašymą teikia JA, nurodyti Taisyklių 14 punkte, tai šiame laukelyje nurodomas 2 prašymo tipas – papildyti/keisti registrinius duomenis.

Kai pateikiamas Prašymas papildyti/keisti registrinius duomenis, 36–38 laukeliuose ir/ar 39–41 laukeliuose turi būti nurodomi prašymo pateikimo dieną esantys faktiniai asmenį kontroliuojantys ir/ar asmens kontroliuojami asmenys.

Jeigu pateikiamas Prašymas dėl išregistravimo iš PVM mokėtojų, Prašymo 42 laukelyje turi būti pažymėtos išregistravimo priežastys, nurodytos formos 2-ojo lapo apačioje.

40.7. Privalomo registravimo dalies 17–25 laukeliai yra pažymimi ar nurodomos atitinkamos atlygio sumos ar prekių vertės, kai asmuo privalomai registruojasi PVM mokėtoju;

40.8. Savanoriško registravimo dalies 26–34 laukeliai yra pažymimi (27 laukelyje nurodomos einamaisiais kalendoriniais metais ir praėjusiais kalendoriniais metais patiektų ir į Lietuvą atgabentų prekių vertės), kai asmuo savanoriškai registruojasi PVM mokėtoju dėl nuotolinės prekybos;

40.10. 36 laukelyje „Kontroliuojančio asmens mokesčių mokėtojo identifikacinis numeris (kodas)“ turi būti įrašomas juridinį asmenį kontroliuojančio asmens mokesčių mokėtojo identifikacinis numeris (kodas) Lietuvoje ar užsienyje. Analogiškai užpildomas ir Prašymo (FR0388P forma 2 versija) papildomo lapo 36 laukelis;

40.11. 37 laukelyje „Valstybės kodas“ įrašomas valstybės kodas, jeigu tai užsienio valstybės asmuo. Analogiškai užpildomas ir Prašymo (FR0388P forma 2 versija) papildomo lapo 37 laukelis;

40.12. 38 laukelyje „Pavadinimas“ turi būti įrašomas kontroliuojančio asmens pavadinimas, o jei kontroliuoja fizinis asmuo – jo vardas ir pavardė. Analogiškai užpildomas ir Prašymo (FR0388P forma 2 versija) papildomo lapo 38 laukelis;

40.13. 39 laukelyje „Kontroliuojamo asmens mokesčių mokėtojo identifikacinis numeris (kodas)“ yra įrašomas kontroliuojamo juridinio asmens mokesčių mokėtojo identifikacinis numeris (kodas). Analogiškai užpildomas ir Prašymo (FR0388P forma 2 versija) papildomo lapo 39 laukelis;

40.14. 40 laukelyje „Valstybės kodas“ įrašomas valstybės kodas, jeigu tai užsienio valstybės asmuo. Analogiškai užpildomas ir Prašymo (FR0388P forma 2 versija) papildomo lapo 40 laukelis;

40.15. 41 laukelyje „Pavadinimas“ įrašomas kontroliuojamo juridinio asmens pavadinimas. Analogiškai pildomas ir Prašymo (FR0388P forma 2 versija) papildomo lapo 41 laukelis;

40.16. 42 laukelyje „Išregistravimo priežastis“ yra pažymima, dėl kurios priežasties asmuo pateikia Prašymą išregistruoti iš PVM mokėtojų;

VI. SKYRIUS

BAIGIAMOSIOS NUOSTATOS

41. Prašymo nepateikimas arba asmens neįsiregistravimas PVM mokėtoju neatleidžia asmens nuo prievolės skaičiuoti PVM už jo tiekiamas prekes ir/ar teikiamas paslaugas bei įsigyjamas iš kitos valstybės narės prekes ir mokėti jį į biudžetą, jeigu tai privaloma daryti pagal PVM įstatymo 71 straipsnio 1–3 dalių ir 711 straipsnio nuostatas.

42. Užsienio apmokestinamojo asmens padalinys arba jo paskirtas fiskalinis agentas kartu su užsienio apmokestinamuoju asmeniu solidariai atsako už užsienio apmokestinamojo asmens mokestinių prievolių, susijusių su PVM, vykdymą.

Investicinio fondo valdymo įmonė atsako už investicinio fondo PVM mokestinių prievolių vykdymą.

43. Mokesčių administratorius Taisyklių 24 - 25 punktuose nustatytais būdais informuoja mokesčių mokėtoją, jeigu pasikeičia registriniai ir/ar papildomi mokesčio mokėtojo įregistravimo PVM mokėtoju metu pateikti duomenys.

Jeigu pasikeičia asmens kontroliuojami ar jį kontroliuojantys asmenys, ar jų duomenys PVM mokėtojas privalo pateikti Prašymą ir nurodyti pasikeitusius kontroliuojančius ir/ar kontroliuojamus asmenis ar pasikeitusius šių asmenų duomenis.

44. Tais atvejais, kai yra priimta teismo nutartis laikinai sustabdyti Sprendimą arba yra teismo sprendimas pripažinti tokį Sprendimą teisėtu ar neteisėtu arba jį panaikinti, tai mokesčių administratorius ne vėliau kaip per 2 darbo dienas nuo duomenų apie PVM mokėtojo statuso pasikeitimą Taisyklių 24 - 25 punktuose nustatytais būdais informuoja apie tai mokesčių mokėtoją.

Priedo pakeitimai:

Nr. VA-124, 2010-12-31, Žin., 2011, Nr. 3-109 (2011-01-08), i. k. 1102055ISAK00VA-124

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

Priedų pakeitimai:

178 pakeitimo VA-47 forma FR0388

Papildyta priedu:

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

Pakeitimai:

1.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. V-36, 2003-01-31, Žin., 2003, Nr. 14-594 (2003-02-07), i. k. 1032055ISAK0000V-36

Dėl Įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą/išregistravimo iš Pridėtinės vertės mokesčio mokėtojų registro taisyklių, patvirtintų Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymu Nr. 178, papildymo ir Sprendimo išregistruoti iš Pridėtinės vertės mokesčio mokėtojų registro formos FR0518 patvirtinimo

2.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. V-338, 2003-12-22, Žin., 2003, Nr. 123-5640 (2003-12-30), i. k. 1032055ISAK000V-338

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 "Dėl Įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą/ išregistravimo iš Pridėtinės vertės mokesčio mokėtojų registro taisyklių" pakeitimo

3.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-16, 2004-02-12, Žin., 2004, Nr. 29-946 (2004-02-24), i. k. 1042055ISAK000VA-16

Dėl pridėtinės vertės mokesčio mokėtojų registravimo

4.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-46, 2004-04-08, Žin., 2004, Nr. 55-1924 (2004-04-16), i. k. 1042055ISAK000VA-46

Dėl įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą / išregistravimo iš Pridėtinės vertės mokesčio mokėtojų registro taisyklių pakeitimo

5.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-60, 2004-04-23, Žin., 2004, Nr. 65-2331 (2004-04-29), i. k. 1042055ISAK000VA-60

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. balandžio 8 d. įsakymo Nr. VA-46 "Dėl įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą/ išregistravimo iš Pridėtinės vertės mokesčių mokėtojų registro taisyklių" papildymo

6.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-140, 2004-07-16, Žin., 2004, Nr. 113-4261 (2004-07-22), i. k. 1042055ISAK00VA-140

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. balandžio 8 d. įsakymo Nr. VA-46 "Dėl Įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą/ išregistravimo iš Pridėtinės vertės mokesčių mokėtojų registro taisyklių" pakeitimo

7.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-37, 2008-07-23, Žin., 2008, Nr. 89-3594 (2008-08-05), i. k. 1082055ISAK000VA-37

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 "Dėl Įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą / išregistravimo iš Pridėtinės vertės mokesčio mokėtojų registro taisyklių" pakeitimo

8.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-95, 2009-12-15, Žin., 2009, Nr. 150-6771 (2009-12-19), i. k. 1092055ISAK000VA-95

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 "Dėl Įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą/ išregistravimo iš Pridėtinės vertės mokesčio mokėtojų registro taisyklių" pakeitimo

9.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-109, 2009-12-31, Žin., 2010, Nr. 1-57 (2010-01-05), i. k. 1092055ISAK00VA-109

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 "Dėl Įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą/ išregistravimo iš Pridėtinės vertės mokesčio mokėtojų registro taisyklių" pakeitimo

10.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-124, 2010-12-31, Žin., 2011, Nr. 3-109 (2011-01-08), i. k. 1102055ISAK00VA-124

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 "Dėl įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą/išregistravimo iš Pridėtinės vertės mokesčių mokėtojų registro taisyklių" pakeitimo

11.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-17, 2011-01-26, Žin., 2011, Nr. 14-638 (2011-02-03), i. k. 1112055ISAK000VA-17

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 "Dėl Įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą / išregistravimo iš Pridėtinės vertės mokesčių mokėtojų registro taisyklių" pakeitimo

12.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-101, 2011-09-30, Žin., 2011, Nr. 125-5978 (2011-10-18), i. k. 1112055ISAK00VA-101

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 "Dėl įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą/išregistravimo iš Pridėtinės vertės mokesčių mokėtojų registro taisyklių" pakeitimo

13.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-120, 2011-11-25, Žin., 2011, Nr. 147-6922 (2011-12-01), i. k. 1112055ISAK00VA-120

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 "Dėl Įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą / išregistravimo iš Pridėtinės vertės mokesčio mokėtojų registro taisyklių" pakeitimo

14.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-142, 2011-12-30, Žin., 2012, Nr. 1-45 (2012-01-04), i. k. 1112055ISAK00VA-142

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 "Dėl Įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą/ išregistravimo iš Pridėtinės vertės mokesčių mokėtojų registro taisyklių" pakeitimo

15.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-70, 2012-07-17, Žin., 2012, Nr. 87-4560 (2012-07-21), i. k. 1122055ISAK000VA-70

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 "Dėl Įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą / išregistravimo iš Pridėtinės vertės mokesčių mokėtojų registro taisyklių" pakeitimo

16.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-55, 2013-09-26, Žin., 2013, Nr. 103-5094 (2013-10-01), i. k. 1132055ISAK000VA-55

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 "Dėl Įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą / išregistravimo iš Pridėtinės vertės mokesčių mokėtojų registro taisyklių" pakeitimo

17.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-47, 2014-06-30, paskelbta TAR 2014-06-30, i. k. 2014-09281

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 „Dėl įregistravimo į Pridėtinės vertės mokesčio mokėtojų registrą / išregistravimo iš Pridėtinės vertės mokesčių mokėtojų registro taisyklių“ pakeitimo

18.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-143, 2014-11-20, paskelbta TAR 2014-11-21, i. k. 2014-17280

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 26 d. įsakymo Nr. 178 „Dėl Įregistravimo pridėtinės vertės mokesčio mokėtoju / išregistravimo iš pridėtinės vertės mokesčių mokėtojų taisyklių“ pakeitimo