Suvestinė redakcija nuo 2011-06-01 iki 2012-12-21

Įsakymas paskelbtas: Žin. 2004, Nr. 184-6827, i. k. 1042055ISAK00VA-189

Nauja redakcija nuo 2011-06-01:

Nr. VA-25, 2008-04-24, Žin. 2008, Nr. 52-1946 (2008-05-08), i. k. 1082055ISAK000VA-25

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

VIRŠININKAS

ĮSAKYMAS

DĖL JURIDINIO ASMENS REGISTRAVIMO MOKESČIŲ MOKĖTOJŲ REGISTRE DUOMENŲ PAPILDYMO/PAKEITIMO TAISYKLIŲ PATVIRTINIMO

2004 m. gruodžio 15 d. Nr. VA-189

Vilnius

Vadovaudamasis Mokesčių mokėtojų registro nuostatais, patvirtintais Lietuvos Respublikos Vyriausybės 2000 m. rugsėjo 6 d. nutarimu Nr. 1059 (Žin., 2000, Nr. 77-2333; 2004, Nr. 146-5304), Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966), 18.11 punktu ir siekdamas užtikrinti teisingą mokesčių mokėtojo registravimo Mokesčių mokėtojų registre (toliau – Registras) duomenų papildymą/pakeitimą:

1. Tvirtinu pridedamas:

1.1. Juridinio asmens pranešimo apie jo duomenų papildymo/pakeitimo Mokesčių mokėtojų registre FR0791 formą (toliau – FR0791 forma);

1.2. Juridinio asmens struktūrinių padalinių duomenų papildymo/pakeitimo FR0791A formą (toliau – FR0791A forma);

1.3. Biudžetinių įstaigų, kurių buhalterinė apskaita tvarkoma centralizuotai, duomenų papildymo/pakeitimo FR0791B formą (toliau – FR0791B forma);

1.5. Informacinio pranešimo apie nustatytus mokesčių mokėtojo registravimo Mokesčių mokėtojų registre duomenų neatitikimus REG803 formą;

1.6. Pranešimo apie nustatytus pasikeitusius mokesčių mokėtojo registravimo Mokesčių mokėtojų registre duomenis REG804 formą;

2. Pavedu:

2.1. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) Informacinių technologijų departamentui:

2.2. Neteko galios nuo 2011-06-01

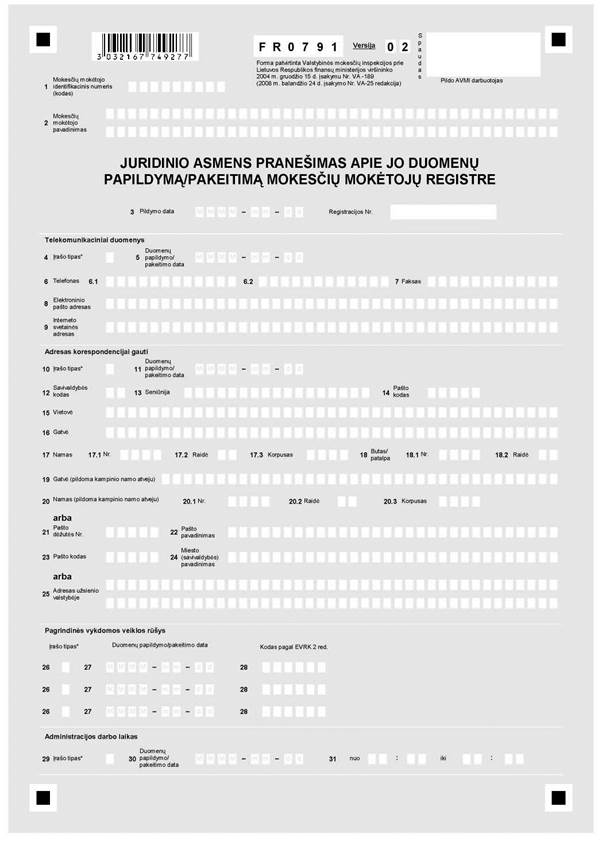

Punkto naikinimas:

Nr. VA-47, 2011-04-22, Žin. 2011, Nr. 49-2415 (2011-04-28), i. k. 1112055ISAK000VA-47

Punkto pakeitimai:

Nr. VA-47, 2009-06-26, Žin., 2009, Nr. 79-3328 (2009-07-02), i. k. 1092055ISAK000VA-47

Nr. VA-100, 2009-12-17, Žin., 2009, Nr. 152-6867 (2009-12-24), i. k. 1092055ISAK00VA-100

3. Nustatau, kad:

3.1. šio įsakymo vykdymą kontroliuoja VMI prie FM viršininko pavaduotojai, koordinuojantys jiems pavaldžių struktūrinių padalinių veiklą, ir AVMI viršininkai;

3.2. šis įsakymas įsigalioja nuo 2011 m. birželio 1 dienos.

Punkto pakeitimai:

Nr. VA-47, 2009-06-26, Žin., 2009, Nr. 79-3328 (2009-07-02), i. k. 1092055ISAK000VA-47

Nr. VA-100, 2009-12-17, Žin., 2009, Nr. 152-6867 (2009-12-24), i. k. 1092055ISAK00VA-100

Nr. VA-75, 2010-06-17, Žin., 2010, Nr. 72-3695 (2010-06-22), i. k. 1102055ISAK000VA-75

Nr. VA-47, 2011-04-22, Žin., 2011, Nr. 49-2415 (2011-04-28), i. k. 1112055ISAK000VA-47

_________________

Formos pakeitimai:

Nr. VA-25, 2008-04-24, Žin., 2008, Nr. 52-1946 (2008-05-08), i. k. 1082055ISAK000VA-25

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2004 m. gruodžio 15 d. įsakymu Nr. VA-189

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2006 m. vasario 28 d. įsakymo Nr. VA-21 redakcija)

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2008 m. balandžio 24 d. įsakymo Nr. VA-25 redakcija)

JURIDINIO ASMENS REGISTRAVIMO MOKESČIŲ MOKĖTOJŲ REGISTRE DUOMENŲ PAPILDYMO/PAKEITIMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Juridinio asmens registravimo Mokesčių mokėtojų registre duomenų papildymo/pakeitimo taisyklės (toliau – taisyklės) nustato pagal Juridinių asmenų registro (toliau – JAR) pateiktus duomenis Mokesčių mokėtojų registre (toliau – Registras) įregistruotų Lietuvos Respublikos juridinių asmenų ir užsienio juridinių asmenų ir kitų organizacijų filialų ar atstovybių, kuriems pagal mokesčio įstatymą yra numatyta prievolė mokėti mokestį, (toliau – mokesčių mokėtojas) teikiamų Juridinio asmens pranešimo apie jo duomenų papildymą/pakeitimą Mokesčių mokėtojų registre FR0791 formų (toliau – FR0791 forma), Juridinio asmens struktūrinių padalinių duomenų papildymo/pakeitimo FR0791A formų (toliau – FR0791A forma) ir Biudžetinių įstaigų, kurių buhalterinė apskaita tvarkoma centralizuotai, duomenų papildymo/pakeitimo FR0791B formų (toliau – FR0791B forma) (toliau visos kartu vadinamos – Formos) užpildymą ir pateikimą apskričių valstybinėms mokesčių inspekcijoms (toliau – AVMI) tvarką.

Taisyklės reglamentuoja mokesčių mokėtojų registravimo Registre duomenų papildymo/pakeitimo AVMI iniciatyva tvarką.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243, toliau – MAĮ), Lietuvos Respublikos valstybės registrų įstatymu (Žin., 1996, Nr. 86-2043; 2004, Nr. 124-4488, toliau – Registrų įstatymas), Mokesčių mokėtojų registro nuostatais, patvirtintais Lietuvos Respublikos Vyriausybės 2000 m. rugsėjo 6 d. nutarimu Nr. 1059 (Žin., 2000, Nr. 77-2333; 2004, Nr. 146-5304), Juridinių asmenų registro nuostatais, patvirtintais Lietuvos Respublikos Vyriausybės 2003 m. lapkričio 12 d. nutarimu Nr. 1407 (Žin., 2003, Nr. 107-4810), ir kitais teisės aktais.

3. Šiose taisyklėse vartojamos sąvokos suprantamos taip, kaip jos apibrėžtos MAĮ, Registrų įstatyme ir kituose teisės aktuose.

4. Tinkamai užpildytas Formas mokesčių mokėtojas turi pateikti AVMI pagal mokesčių mokėtojo buveinės adresą šių taisyklių 17 punkte nustatytais būdais per 5 darbo dienas po:

4.1. Pranešimo apie įregistravimą Mokesčių mokėtojų registre FR0780 formos, patvirtintos įsakymu, kuriuo tvirtinamos šios taisyklės, gavimo iš AVMI;

4.2. mokesčių mokėtojo registravimo Registre duomenų, nurodytų šių taisyklių 8 punkte, atsiradimo ar pasikeitimo dienos;

5. Duomenis apie mokesčių mokėtojo akcizais apmokestinamų prekių sandėlį, kurį mokesčių mokėtojas įregistravo ar išregistravo Lietuvos Respublikos akcizų įstatymo (Žin., 2001, Nr. 98-3482; 2004, Nr. 26-802) nustatyta tvarka, į Registrą įrašo AVMI per 3 darbo dienas nuo sandėlio įregistravimo ar išregistravimo dienos.

Apie šių duomenų įregistravimą Registre AVMI mokesčių mokėtoją per 3 darbo dienas nuo sandėlio įrašymo į Registrą dienos informuoja registruotu laišku išsiųsdama užpildytą FR0791A formą su akcizais apmokestinamų prekių sandėlio duomenimis.

6. Vadovaudamasi MAĮ 45 straipsnio 4 dalimi ir remdamasi disponuojama informacija, AVMI gali savo iniciatyva Registre papildyti/pakeisti mokesčių mokėtojo registravimo Registre duomenis šių taisyklių VI skyriuje nustatyta tvarka.

7. Šiomis taisyklėmis turi vadovautis mokesčių mokėtojai, kai Formas teikia mokesčių mokėtojo registravimo Registre duomenų, nurodytų šių taisyklių 8 punkte, papildymui/pakeitimui įregistruoti, bei AVMI valstybės tarnautojai ir darbuotojai, dirbantys pagal darbo sutartį ir gaunantys darbo užmokestį iš Lietuvos Respublikos valstybės biudžeto (toliau – darbuotojai).

II. FORMŲ PILDYMAS IR TEIKIMAS

8. Mokesčių mokėtojas AVMI privalo pateikti Formas, kai pasikeičia tokie jo registravimo Registre duomenys:

9. FR0791A forma turi būti pildoma:

10. FR0791B forma turi būti pildoma, kai valstybės ir savivaldybių biudžetinių įstaigų (toliau – biudžetinės įstaigos) buhalterinė apskaita tvarkoma centralizuotai, t. y. tam tikslui įsteigta biudžetinė įstaiga arba įgaliotas valstybės biudžetinės įstaigos arba savivaldybės administracijos struktūrinis padalinys (toliau – centralizuota buhalterija).

11. Mokesčių mokėtojas gali pildyti tiek Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) interneto svetainėje (adresu: www.vmi.lt) paskelbtus, tiek AVMI platinamus popierinius Formų variantus.

12. Formos pildomos:

12.1. juodu ar mėlynu rašikliu, didžiosiomis spausdintinėmis raidėmis pradedant nuo kairės laukelio pusės;

12.3. jei į laukelį rašomi duomenys susideda iš kelių žodžių, tai tarp žodžių turi būti paliekamas vienas tuščias langelis;

13. Formose mokesčių mokėtojo registravimo Registre duomenų papildymo/pakeitimo atvejais privaloma pildyti:

13.1. 1 laukelyje „Mokesčių mokėtojo identifikacinis numeris (kodas)“ turi būti įrašomas mokesčių mokėtojo identifikacinis numeris (kodas), kuris atitinka JAR įregistruotą juridinio asmens kodą;

13.2. 2 laukelyje „Mokesčių mokėtojų pavadinimas“ turi būti įrašomas JAR įregistruotas mokesčių mokėtojo pavadinimas. Kai pavadinimas į laukelį netelpa, pvz.: Uždarosios akcinės bendrovės „XXX“ ir partnerių komanditinė ūkinė bendrija „YYY“ ar X universiteto Y fakulteto visuomenės švietimo instituto „XY“ draugija, galima įrašyti suprantamą mokesčių mokėtojo pavadinimo trumpinį, pvz.: UAB „XXX“ ir partnerių KŪB „YYY“ ar XU VŠI „XY“ draugija;

13.3. 3 laukelyje „Pildymo data“ turi būti įrašoma Formų pildymo data (metai, mėnuo, diena) ir Formų registravimo numeris pagal mokesčių mokėtojo nusistatytą dokumentų registravimo tvarką;

13.4. vadovaujantis šių taisyklių nuostatomis, laukelyje „Įrašo tipas*“ turi būti įrašomas įrašo tipas:

N – kai įrašomi nauji mokesčių mokėtojo duomenys,

K – kai keičiami mokesčių mokėtojo duomenys,

L – kai naikinami mokesčių mokėtojo duomenys;

14. FR0791 ir/ar FR0791A formų adreso laukeliuose adreso sudedamąsias dalis Lietuvos Respublikoje rašyti vadovaujantis Adresų formavimo taisyklių, patvirtintų Lietuvos Respublikos Vyriausybės 2002 m. gruodžio 23 d. nutarimu Nr. 2092 (Žin., 2002, Nr. 127-5753), nustatyta tvarka. Laukelyje „Savivaldybės kodas“ turi būti įrašytas adreso savivaldybės kodas iš FR0791 ir/ar FR0791A formose pateikto savivaldybių kodų sąrašo, o laukelyje „Pašto kodas“ – adreso pašto kodas, kuris skelbiamas akcinės bendrovės „Lietuvos paštas“ interneto svetainėje (adresu: www.post.lt).

15. Formas turi pasirašyti vadovas arba neribotos civilinės atsakomybės juridinio asmens savininkas, arba jų įgaliotas asmuo, išskyrus atvejus, kai Formos pateiktos šių taisyklių 17.2 punkte nurodytu būdu.

16. Netelpantys viename Formos lape papildomi/keičiami mokesčių mokėtojo registravimo Registre duomenys turi būti pildomi kitame Formos lape.

17. Tinkamai užpildytos Formos AVMI gali būti pateiktos tokiais būdais:

18. AVMI, gavusi mokesčių mokėtojo užpildytas Formas, turi sutikrinti Formose nurodytus mokesčių mokėtojo registravimo Registre duomenis. Jeigu pateiktose Formose įrašyti mokesčių mokėtojo duomenys yra teisingi, AVMI per 3 darbo dienas nuo Formų gavimo turi papildyti/pakeisti mokesčių mokėtojo registravimo Registre duomenis.

19. Jei Formos pateiktos elektroniniu būdu per VMI prie FM interneto svetainę, AVMI per 3 darbo dienas turi elektroninio pašto adresu, kuriuo Formos buvo pateiktos, informuoti mokesčių mokėtoją apie pateiktų Formų užregistravimą AVMI.

Tuo atveju, kai elektroninio pašto adresas, kuriuo Formos buvo pateiktos, nesutampa su Registre nurodytu mokesčių mokėtojo elektroninio pašto adresu, AVMI per 3 darbo dienas nuo šių taisyklių 18 punkte nurodytų veiksmų atlikimo dienos turi ir Registre nurodytu mokesčių mokėtojo elektroninio pašto adresu informuoti mokesčių mokėtoją apie mokesčių mokėtojo registravimo Registre duomenų papildymą/pakeitimą.

20. Jeigu pateiktose Formose įrašyti mokesčių mokėtojo duomenys yra neteisingi ir/ar netikslūs, trūksta duomenų ar neatitinka šiose taisyklėse nurodytų reikalavimų, AVMI turi per 3 darbo dienas nuo Formų gavimo dienos mokesčių mokėtojui apie tai pranešti registruotu laišku, kad mokesčių mokėtojas per 5 darbo dienas patikslintų registravimo Registre duomenis ar papildomai pateiktų šių duomenų tikrumą patvirtinančius dokumentus.

III. FR0791 FORMOS PILDYMAS

21. FR0791 formos 6 dalies „Telefonas“ 6.1 ir 6.2 laukeliuose turi būti įrašomi telefono numeriai (arba vienas numeris), 7 laukelyje „Faksas“ – fakso numeris. 8 laukelyje „Elektroninio pašto adresas“ įrašomas elektroninio pašto adresas, 9 laukelyje „Interneto svetainės adresas“ – mokesčių mokėtojo interneto svetainės adresas (jei mokesčių mokėtojas juos turi).

22. FR0791 formos dalyje „Adresas korespondencijai gauti“ turi būti nurodomas vienas adresas korespondencijai gauti, kuriuo mokesčių mokėtojas pageidauja gauti AVMI siunčiamus dokumentus ir kuris nesutampa su mokesčių mokėtojo buveinės adresu ir biuro (kontoros) adresu (jei mokesčių mokėtojas Registre yra nurodęs tokį struktūrinį padalinį).

21-24 laukeliuose pašto dėžutės adresą rašyti taip: pašto dėžutės numeris, pašto pavadinimas, pašto kodas ir miesto (savivaldybės) pavadinimas, pvz.: 1200, 23-iasis paštas, 52002 Kaunas.

1 pavyzdys

| Mokesčių mokėtojas (individuali įmonė) pakeitė adresą korespondencijai gauti iš mokesčių mokėtojo savininko gyvenamosios vietos adreso į pašto dėžutę. Norėdamas įregistruoti registravimo Registre duomenų pakeitimą, mokesčių mokėtojas turi pateikti FR0791 formą ir joje užpildyti: 1 laukelį „Mokesčių mokėtojo identifikacinis numeris (kodas)“, 2 laukelį „Mokesčių mokėtojo pavadinimas“, 3 laukelį „Pildymo data“ ir įrašyti registracijos numerį pagal mokesčių mokėtojo nustatytą dokumentų registravimo tvarką. 10 laukelyje „Įrašo tipas*“ mokesčių mokėtojas turi įrašyti įrašo tipą „K“, 11 laukelyje „Duomenų papildymo/ pakeitimo data“ – mokesčių mokėtojo registravimo Registre duomenų pakeitimo datą, o 21-24 laukeliuose -pašto dėžutės adresą, kuriuo bus siunčiama AVMI mokesčių mokėtojui adresuojama korespondencija. FR0791 formą turi pasirašyti mokesčių mokėtojo vadovas arba neribotos civilinės atsakomybės juridinio asmens savininkas, arba jų įgaliotas asmuo, išskyrus tą atvejį, kai FR0791 forma pateikiama elektroniniu būdu per VMI prie FM interneto svetainę. |

23. 28 laukelyje „Kodas pagal EVRK 2 red.“ turi būti įrašomas mokesčių mokėtojo vykdomos ar numatomos vykdyti (kai mokesčių mokėtojas FR0791 formą teikia pirmą kartą) pagrindinės veiklos rūšies kodas: klasė ir poklasis (6 skaitmenys) pagal Ekonominės veiklos rūšių klasifikatorių (EVRK 2 red.), patvirtintą Statistikos departamento prie Lietuvos Respublikos Vyriausybės generalinio direktoriaus 2007 m. spalio 31 d. įsakymu Nr. DĮ-226, (Žin., 2007, Nr. 119-4877, toliau – EVRK 2 red.). Jeigu poklasio nėra, penktame ir šeštame 28 laukelio langeliuose turi būti įrašyti nuliai.

EVRK 2 red. yra paskelbta Statistikos departamento prie Lietuvos Respublikos Vyriausybės interneto svetainėje (adresu: www.stat.gov.lt).

Mokesčių mokėtojas įrašo pagrindinį vykdomos ar numatomos vykdyti (kai mokesčių mokėtojas FR0791 formą teikia pirmą kartą) veiklos rūšies kodą (vieną arba ne daugiau kaip tris), kuris vėliau bus įrašomas ir mokesčių deklaracijų atitinkamuose laukeliuose.

2 pavyzdys

| Mokesčių mokėtojas (individuali įmonė) pakeitė vykdomą pagrindinę veiklą: vietoje automobilių stovėjimo aikštelių eksploatavimo veiklos (kodas pagal EVRK 2 red. – 522120) bus vykdoma taksi veikla (kodas pagal EVRK 2 red. – 4932). Norėdamas įregistruoti registravimo Registre duomenų pakeitimą, mokesčių mokėtojas turi pateikti FR0791 formą ir joje užpildyti: 1 laukelį „Mokesčių mokėtojo identifikacinis numeris (kodas)“, 2 laukelį „Mokesčių mokėtojo pavadinimas“, 3 laukelį „Pildymo data“ ir įrašyti registracijos numerį pagal mokesčių mokėtojo nustatytą dokumentų registravimo tvarką. Vienoje iš eilučių, 26 laukelyje „Įrašo tipas*“, mokesčių mokėtojas turi įrašyti įrašo tipą „L“, 27 laukelyje „Duomenų papildymo/pakeitimo data“ – mokesčių mokėtojo registravimo Registre duomenų pakeitimo datą, o 28 laukelyje „Kodas pagal EVRK 2 red.“ – vykdytos pagrindinės veiklos rūšies kodą „522120“. Kitos eilutės 26 laukelyje „Įrašo tipas*“ mokesčių mokėtojas turi įrašyti įrašo tipą „N“, 27 laukelyje „Duomenų papildymo/pakeitimo data“ – mokesčių mokėtojo registravimo Registre duomenų pakeitimo datą bei 28 laukelyje „Kodas pagal EVRK 2 red.“ – vykdomos pagrindinės veiklos rūšies kodą „493200“. Teikdamas mokesčių deklaracijas, mokesčių mokėtojas deklaracijų atitinkamuose laukeliuose turi nurodyti veiklos rūšies kodą „493200“. FR0791 formą turi pasirašyti mokesčių mokėtojo vadovas arba neribotos civilinės atsakomybės juridinio asmens savininkas, arba jų įgaliotas asmuo, išskyrus tą atvejį, kai FR0791 forma pateikiama elektroniniu būdu per VMI prie FM interneto svetainę. |

24. 31 laukelyje „nuo...iki...“ turi būti įrašomas mokesčių mokėtojo administracijos darbo laikas, pvz.: nuo 8:15 iki 17:45.

Punkto pakeitimai:

Nr. VA-47, 2009-06-26, Žin., 2009, Nr. 79-3328 (2009-07-02), i. k. 1092055ISAK000VA-47

25. FR0791 formos dalies „Apskaitą tvarkančio asmens duomenys arba Įgalioto asmens duomenys“ pildymo tvarka:

25.1. FR0791 formos dalies „Apskaitą tvarkančio asmens duomenys arba Įgalioto asmens duomenys“ vienas iš langelių, atsižvelgiant į tai, ar mokesčių mokėtojo apskaitą tvarkančio asmens, ar pagal įgaliojimą mokesčių mokėtojo vadovą atstovaujančio įgalioto asmens (toliau – įgaliotas asmuo) duomenys teikiami registravimo Registre duomenų papildymams/pakeitimams registruoti, turi būti pažymėtas „X“ ženklu.

Įgalioto asmens duomenys turi būti teikiami tuo atveju, kai įgaliojimas suteikia įgaliotam asmeniui mokesčių mokėtojo vadovo vardu veikti ilgalaikiuose santykiuose su AVMI. Tuo atveju, kai įgaliojimas išduotas konkrečiai kalendorinei datai ar įvykiui, tai įgalioto asmens duomenų papildymas/pakeitimas neteikiamas;

25.2. 34 laukelyje „Identifikacinis numeris (kodas)“ turi būti įrašomas mokesčių mokėtojo apskaitą tvarkančio asmens, įgalioto asmens identifikacinis numeris (kodas).

Jei mokesčių mokėtojo apskaitą pagal sutartį tvarko apskaitos paslaugas teikiantis juridinis asmuo, į šį laukelį turi būti įrašomas to juridinio asmens identifikacinis numeris (kodas). Kai apskaitą tvarko neribotos civilinės atsakomybės juridinio asmens savininkas, į šį laukelį turi būti įrašomas jo identifikacinis numeris (kodas). Kai apskaitą tvarko užsienio asmuo, įrašomas tokiam asmeniui suteiktas mokesčių mokėtojo identifikacinis numeris (kodas);

25.3. 35 laukelyje „Vardas, pavardė arba pavadinimas“ turi būti įrašomas mokesčių mokėtojo apskaitą tvarkančio asmens vardas, pavardė arba juridinio asmens pavadinimas, įgalioto asmens vardas, pavardė;

25.4. 36–44 laukeliuose turi būti įrašomas mokesčių mokėtojo apskaitą tvarkančio asmens gyvenamosios vietos arba buveinės (jei apskaitą tvarko juridinis asmuo) adresas, įgalioto asmens gyvenamosios vietos adresas;

25.5. 45 laukelyje „Telefonas“ turi būti įrašomas telefono numeris, 46 laukelyje „Faksas“ – fakso numeris, o 47 laukelyje „Elektroninio pašto adresas“ – elektroninio pašto adresas, jei mokesčių mokėtojo apskaitą tvarkantis asmuo, įgaliotas asmuo juos turi;

25.6. 48 laukelyje „Įgaliojimo terminas nuo ... iki ...“ turi būti įrašytas įgaliojimo terminas.

3 pavyzdys

| Pasikeitė mokesčių mokėtojo (uždarosios akcinės bendrovės) apskaitą tvarkančio asmens duomenys: iš darbo atleidus mokesčių mokėtojo buhalterį, sutartis dėl mokesčių mokėtojo apskaitos tvarkymo pasirašyta su apskaitos paslaugas teikiančiu juridiniu asmeniu. Norėdamas įregistruoti registravimo Registre duomenų pakeitimą, mokesčių mokėtojas turi pateikti FR0791 formą ir joje užpildyti: 1 laukelį „Mokesčių mokėtojo identifikacinis numeris (kodas)“, 2 laukelį „Mokesčių mokėtojo pavadinimas“, 3 laukelį „Pildymo data“ ir įrašyti registracijos numerį pagal mokesčių mokėtojo nustatytą dokumentų registravimo tvarką. FR0791 formos vienoje iš „Apskaitą tvarkančio asmens duomenys arba Įgalioto asmens duomenys“ dalių mokesčių mokėtojas „X“ ženklu turi pažymėti laukelį ties „Apskaitą tvarkančio asmens duomenys“, 32 laukelyje „Įrašo tipas*“ turi įrašyti įrašo tipą „L“ ir 33 laukelyje „Duomenų papildymo/pakeitimo data“ – mokesčių mokėtojo registravimo Registre duomenų pakeitimo datą, o 34-35 laukeliuose – mokesčių mokėtojo buhalterio identifikacinį numerį (kodą) ir vardą, pavardę. Kai buhalterio duomenų pakeitimas teikiamas su įrašo tipu „L“, tai kitų 36-47 laukeliuose įrašomų buhalterio duomenų nurodyti nebūtina. FR0791 formos kitoje „Apskaitą tvarkančio asmens duomenys arba Įgalioto asmens duomenys“ dalyje mokesčių mokėtojas taip pat turi pažymėti X“ ženklu laukelį ties „Apskaitą tvarkančio asmens duomenys“, 32 laukelyje turi įrašyti įrašo tipą „N“ ir 33 laukelyje „Duomenų papildymo/pakeitimo data“ – mokesčių mokėtojo registravimo Registre duomenų pakeitimo datą bei į 34-47 laukelius – atitinkamus juridinio asmens duomenis. FR0791 formą turi pasirašyti mokesčių mokėtojo vadovas arba jo įgaliotas asmuo, išskyrus tą atvejį, kai FR0791 forma pateikiama elektroniniu būdu per VMI prie FM interneto svetainę. |

IV. FR0791A FORMOS PILDYMAS

26. 6 laukelyje „Padalinio numeris“ turi būti įrašytas eilės numeris didėjančia tvarka pagal Registre registruojamus struktūrinius padalinius.

27. 7 laukelyje „Padalinio tipas“ turi būti įrašytas struktūrinio padalinio tipo kodas iš FR0791A formos apačioje pateikto struktūrinių padalinių tipų klasifikatoriaus:

11 – filialas, kurio buveinė yra užsienio valstybėje ir kuris įregistruotas užsienio valstybėje pagal tos valstybės teisės aktus,

12 – atstovybė, kurios buveinė yra užsienio valstybėje ir kuri įregistruota užsienio valstybėje pagal tos valstybės teisės aktus,

13 – gamybinė patalpa – gamybai skirta patalpa, pvz.: gamykla, dirbtuvės, produkcijos perdirbimo įmonė, kalvė, skerdykla ir pan.,

14 – prekybos vieta – vieta, susijusi su prekių pirkimo ir pardavimo procedūromis, taip pat prekyba kioskuose ir nuo laikinų prekystalių,

15 – sandėlis – patalpa, kuri pagal savo tiesioginę paskirtį naudojama materialinėms vertybėms sandėliuoti (saugykla, bendro naudojimo sandėlis, specialus sandėlis ir kiti objektai, naudojami materialinėms vertybėms laikyti ir saugoti), išskyrus akcizais apmokestinamų prekių sandėlį,

16 – biuras (kontora) – patalpa, skirta administracinėms reikmėms, kurios adresas nesutampa su mokesčių mokėtojo buveinės adresu. Mokesčių mokėtojas turi nurodyti tik vieną biurą (kontorą). Jei mokesčių mokėtojas FR0791 formoje nenurodė adreso korespondencijai gauti, tai biuro (kontoros) adresu jam bus siunčiama korespondencija iš AVMI,

18 – muitinės sandėlis,

20 – kita nuolatinė buveinė užsienio valstybėje,

99 – kita veiklos vieta – kita pastovios veiklos (paslaugų teikimo) arba veikloje naudojamo tam tikros paskirties kilnojamojo ir/ar nekilnojamojo turto buvimo vieta, nepriskirta prie aukščiau išvardytų struktūrinių padalinių tipų, pvz.: automobilių stovėjimo ir/ar saugojimo aikštelės, kuriose laikomi mokesčių mokėtojo veikloje naudojami automobiliai.

Jei tuo pačiu adresu yra, pavyzdžiui, ir biuras (kontora), ir sandėlis, ir prekybos vieta, tai atitinkamose FR0791A formos dalyse „Struktūrinio padalinio duomenys“ kaip skirtingi struktūrinių padalinių tipai turi būti nurodomi ir biuro (kontoros) tipo kodas „16“, ir sandėlio tipo kodas „15“, ir prekybos vietos tipo kodas „14“, neatsižvelgiant į tai, kad jie visi yra tuo pačiu adresu.

Punkto pakeitimai:

Nr. VA-47, 2009-06-26, Žin., 2009, Nr. 79-3328 (2009-07-02), i. k. 1092055ISAK000VA-47

28. 8 laukelyje „Pavadinimas“ atitinkamai turi būti įrašomas struktūrinio padalinio Lietuvos Respublikoje arba užsienio valstybėje pavadinimas, pvz.: Sandėlis, Parduotuvė „X“, Dirbtuvės, Lažybų punktas.

29. 19 laukelis „Padalinio identifikacinis numeris (kodas) užsienio valstybėje“ turi būti pildomas, kai mokesčių mokėtojas nurodo, kad jis turi struktūrinį padalinį užsienio valstybėje. Į laukelį įrašomas padalinio įregistravimo užsienio valstybės atitinkamame registre identifikacinis numeris (kodas).

30. 20 laukelyje „Telefonas“ ir 21 laukelyje „Faksas“ turi būti įrašomas telefono numeris ir fakso numeris, o 22 laukelyje „Elektroninio pašto adresas“ – elektroninio pašto adresas.

Telefono numeris, fakso numeris, elektroninio pašto adresas įrašomi tuo atveju, jei mokesčių mokėtojas juos turi nurodytame padalinyje.

31. 23 laukelyje „Padalinio vadovo (įgalioto asmens) identifikacinis numeris (kodas)“ turi būti įrašomas struktūrinio padalinio vadovo ar kito įgalioto asmens (jeigu toks yra paskirtas) identifikacinis numeris (kodas), o į 24 laukelį „Vardas, pavardė“ – to asmens vardas, pavardė.

32. FR0791A formos 25 dalies „Padalinio patalpos nuosavybės teisės tipas“ 25.1 langelis „Nuosava“ arba 25.2 langelis „Nuomojama“, arba 25.3 langelis „Naudojamos pagal panaudą“, arba 25.4 langelis „Priklauso ūkinės bendrijos nariams, individualios įmonės savininkui ir/ar jų šeimų nariams“ turi būti pažymimas „X“ ženklu.

33. FR0791A formos dalis „Struktūrinio padalinio patalpų savininkų duomenys“ turi būti pildoma, jeigu struktūrinio padalinio patalpos nuosavybės teise priklauso kitam asmeniui – mokesčių mokėtojui (arba keliems asmenims – mokesčių mokėtojams). Jeigu struktūrinio padalinio patalpos nuosavybės teise priklauso pačiam mokesčių mokėtojui, šios FR0791A formos dalies pildyti nereikia.

Pildant FR0791A formos dalį „Struktūrinio padalinio patalpų savininkų duomenys“, visada turi būti užpildyti ir šios FR0791A formos 6, 7 ir 8 laukeliai.

FR0791 formos 28 laukelyje „Identifikacinis numeris (kodas)“ ir FR0791 formos 29 laukelyje „vardas, pavardė/ pavadinimas“ turi būti įrašomas struktūrinio padalinio patalpų savininko asmens identifikacinis numeris (kodas) ir vardas, pavardė arba juridinio asmens identifikacinis numeris (kodas) ir juridinio asmens pavadinimas arba užsienio asmeniui suteiktas mokesčių mokėtojo identifikacinis numeris (kodas) ir užsienio asmens vardas, pavardė ar pavadinimas.

Punkto pakeitimai:

Nr. VA-47, 2009-06-26, Žin., 2009, Nr. 79-3328 (2009-07-02), i. k. 1092055ISAK000VA-47

V. FR0791B FORMOS PILDYMAS

34. A dalį „Centralizuotos buhalterijos duomenys“ turi pildyti biudžetinė įstaiga, kurios buhalterinę apskaitą tvarko centralizuota buhalterija. Tokiu atveju 6 laukelyje „Centralizuotos buhalterijos identifikacinis numeris (kodas)“ turi būti įrašytas centralizuotos buhalterijos identifikacinis numeris (kodas) ir 7 laukelyje „Centralizuotos buhalterijos pavadinimas“ – tos centralizuotos buhalterijos pavadinimas.

35. B dalį „Biudžetinių įstaigų sąrašas“ turi pildyti centralizuota buhalterija, kuri tvarko biudžetinių įstaigų buhalterinę apskaitą. Tokiu atveju 10 laukelyje „Biudžetinės įstaigos identifikacinis numeris (kodas)“ turi būti įrašytas biudžetinės įstaigos, kurios buhalterinę apskaitą tvarko centralizuota buhalterija, identifikacinis numeris (kodas) ir 11 laukelyje „Biudžetinės įstaigos pavadinimas“ – tos biudžetinės įstaigos pavadinimas.

VI. MOKESČIŲ MOKĖTOJO REGISTRAVIMO REGISTRE DUOMENŲ PAPILDYMAS/PAKEITIMAS REGISTRO TVARKYTOJO INICIATYVA

Papildomi/keičiami mokesčių mokėtojo registravimo Registre duomenys ir jų šaltiniai

36. AVMI, vadovaudamasi MAĮ 45 straipsnio 4 dalimi ir remdamasi disponuojama informacija, gali savo iniciatyva Registre papildyti/pakeisti mokesčių mokėtojo registravimo Registre duomenis.

37. AVMI iniciatyva gali būti papildomi/pakeičiami tokie mokesčių mokėtojo registravimo Registre duomenys:

38. AVMI iniciatyva gali būti papildomi/pakeičiami šių taisyklių 37 punkte nurodyti mokesčių mokėtojo registravimo Registre duomenys pagal tokius šaltinius:

39. Atsiradus šių taisyklių 38.2 punkte nurodytam su mokesčių mokėtojo registravimo Registre duomenų papildymu/ pakeitimu susijusiam duomenų šaltiniui, mokestinį tyrimą ar mokestinį patikrinimą atlikęs AVMI atsakingas valstybės tarnautojas ar darbuotojas turi užpildyti Informacinio pranešimo apie nustatytus mokesčių mokėtojo registravimo Mokesčių mokėtojų registre duomenų neatitikimus REG803 formą, patvirtintą įsakymu, kuriuo tvirtinamos šios taisyklės, ir pateikti AVMI.

391. Tuo atveju, kai elektroninio pašto adresas, kuriuo Pranešimo forma ir/ar Pranešimo formos priedas buvo pateikti, nesutampa su Registre nurodytu mokesčių mokėtojo elektroninio pašto adresu, Registro tvarkytojas per 3 darbo dienas nuo mokesčių mokėtojo registravimo Registre duomenų papildymo (pakeitimo) turi Registre nurodytu mokesčių mokėtojo elektroninio pašto adresu informuoti mokesčių mokėtoją apie mokesčių mokėtojo registravimo Registre duomenų papildymą (pakeitimą).

Papildyta punktu:

Nr. VA-100, 2009-12-17, Žin., 2009, Nr. 152-6867 (2009-12-24), i. k. 1092055ISAK00VA-100

40. AVMI, pagal šių taisyklių 38 punkte nurodytus šaltinius gavusi informaciją apie pasikeitusius mokesčių mokėtojo registravimo Registre duomenis, mokesčių mokėtojui per 3 darbo dienas nuo informacijos gavimo dienos registruotu laišku turi išsiųsti REG804 formą. Kartu su REG804 forma AVMI mokesčių mokėtojui privalo išsiųsti jo registravimo Registre duomenų išrašą, kad mokesčių mokėtojas turėtų galimybę pasitikrinti ir kitus savo duomenis, esančius Registre, bei Motyvuoto paaiškinimo REG805 formą, patvirtintą įsakymu, kuriuo tvirtinamos šios taisyklės (toliau – REG805 forma), kad mokesčių mokėtojas galėtų pateikti paaiškinimą dėl pasikeitusių registravimo duomenų neįregistravimo.

41. Jei mokesčių mokėtojas nesutinka su AVMI turima informacija apie pasikeitusius mokesčių mokėtojo registravimo Registre duomenis, per 5 darbo dienas nuo šių taisyklių 40 punkte nurodytos REG804 formos įteikimo dienos šių taisyklių 17 punkte nurodytu būdu AVMI turi pateikti REG805 formą. Remiantis šioje formoje pateiktu paaiškinimu, mokesčių mokėtojo registravimo Registre duomenys į Registrą neįrašomi.

42. Jei mokesčių mokėtojas, kuriam buvo išsiųsta REG804 forma, per nustatytą terminą nepateikia AVMI užpildytų FR0791 ir/ar FR0791A formų apie savo registravimo duomenų Registre papildymą/pakeitimą, tačiau, esant šių taisyklių 38.2 punkte nurodytam su mokesčių mokėtojo registravimo Registre duomenų papildymu/pakeitimu susijusiam duomenų šaltiniui, AVMI į Registrą turi įrašyti mokesčių mokėtojo registravimo Registre duomenis, nurodytus šių taisyklių 37 punkte.

43. Jei mokesčių mokėtojas, kuriam buvo išsiųsta REG804 forma, per nustatytą terminą nepateikia AVMI užpildytų FR0791 ir/ar FR0791A formų apie savo registravimo Registre duomenų papildymą/pakeitimą arba jei išsiųsta REG804 forma, neradus adresato, grąžinama AVMI ir esant bent vienam šių taisyklių 38.1 ir 38.3 punktuose išvardytam su mokesčių mokėtojo registravimo Registre duomenų papildymu/pakeitimu susijusiam duomenų šaltiniui, tai dėl informacijos apie pasikeitusius mokesčių mokėtojo registravimo Registre duomenų teisingumo nustatymo mokesčių mokėtojui gali būti atliekamas operatyvus patikrinimas.

Po operatyvaus patikrinimo rezultatų įforminimo ir esant atitikimams informacijai, pateiktai pagal šių taisyklių 38.1 ir 38.3 punktuose nurodytus šaltinius, AVMI priima sprendimą dėl mokesčių mokėtojo registravimo Registre duomenų įrašymo į Registrą.

44. AVMI, atlikusi šių taisyklių 42 ir 43 punktuose numatytus veiksmus, pasikeitusius mokesčių mokėtojo registravimo Registre duomenis savo iniciatyva į Registrą turi įrašyti per 3 darbo dienas nuo šių taisyklių 42 ir 43 punktuose numatytų veiksmų atlikimo dienos, nurodydama su mokesčių mokėtojų registravimo Registre duomenų papildymu/pakeitimu susijusį duomenų šaltinį, nurodytą šių taisyklių 38 punkte.

Netikslių mokesčių mokėtojo registravimo Registre duomenų papildymas/pakeitimas

46. Mokesčių mokėtojas, kurio registravimo Registre netikslūs duomenys įrašyti Registre, privalo pateikti FR0791 ir/ar FR0791A formas šių taisyklių 17 punkte nurodytu būdu, kad būtų papildyti/pakeisti netikslūs mokesčių mokėtojo registravimo Registre duomenys.

AVMI per 3 darbo dienas nuo FR0791 ir/ar FR0791A formų gavimo turi papildyti/pakeisti netikslius mokesčių mokėtojo registravimo Registre duomenis.

47. Registre turi būti palikti galiojantys ne daugiau kaip:

VII. BAIGIAMOSIOS NUOSTATOS

49. Registre esantys mokesčių mokėtojo registravimo Registre duomenys laikomi teisingais, kol jų nepakeičia pats mokesčių mokėtojas arba AVMI šių taisyklių VI skyriuje nustatyta tvarka.

Priedo pakeitimai:

Nr. VA-21, 2006-02-28, Žin., 2006, Nr. 28-974 (2006-03-09), i. k. 1062055ISAK000VA-21

Nr. VA-25, 2008-04-24, Žin., 2008, Nr. 52-1946 (2008-05-08), i. k. 1082055ISAK000VA-25

FR0780 forma patvirtinta

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2004 m. gruodžio 15 d. įsakymu Nr. VA-189

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2008 m. balandžio 24 d. įsakymo Nr. VA-25 redakcija)

![]()

___________________________________________________________________________

(dokumento sudarytojo duomenys)

___________________________________________________________________________

__________________________________ ________ Nr. _____________

(mokesčių mokėtojo pavadinimas)

__________________________________

(mokesčių mokėtojo adresas)

PRANEŠIMAS APIE ĮREGISTRAVIMĄ MOKESČIŲ MOKĖTOJŲ REGISTRE

Pranešame, kad _____ m. ____________ __ d. esate įregistruotas Mokesčių mokėtojų registre. Jūsų mokesčių mokėtojo identifikacinis numeris (kodas) yra ________________. Šį identifikacinį numerį (kodą) būtina nurodyti visose savo buveinės vietos apskrities valstybinei mokesčių inspekcijai (toliau – AVMI) teikiamose mokesčių deklaracijose ir kituose dokumentuose, kuriuose šis rekvizitas yra privalomas.

Maloniai prašome per 5 darbo dienas nuo šio pranešimo gavimo dienos Jums patogiu būdu: tiesiogiai ar paštu __________________________________________________________________________ ,

(AVMI adresas)

elektroniniu būdu per Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) interneto svetainę (adresu: www.vmi.lt) pateikti tinkamai užpildytą Juridinio asmens pranešimo apie jo duomenų papildymą/pakeitimą Mokesčių mokėtojų registre FR0791 formą (toliau – FR0791 forma), Juridinio asmens struktūrinių padalinių duomenų papildymo/pakeitimo FR0791A formą (toliau – FR0791A forma) ir Biudžetinių įstaigų, kurių buhalterinė apskaita tvarkoma centralizuotai, duomenų papildymo/pakeitimo FR0791B formą (toliau – FR0791B forma), patvirtintas įsakymu, kuriuo tvirtinama ši forma, kurias galite rasti VMI prie FM interneto svetainėje. FR0791, FR0791A ir FR0791B formų popierinius variantus galite gauti ir AVMI.

Jūs galite atvykti pas mus darbo dienomis nuo ________ iki ________ val.

Išsamesnę informaciją galite gauti paskambinę telefonu_________________________ .

Linkime sėkmės, tikimės abipusiškai naudingo bendradarbiavimo.

______________________ _____________ ____________________

(pareigų pavadinimas) (parašas) (vardas, pavardė)

_________________

Formos pakeitimai:

Nr. VA-25, 2008-04-24, Žin., 2008, Nr. 52-1946 (2008-05-08), i. k. 1082055ISAK000VA-25

REG803 forma, patvirtinta

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2006 m. vasario 28 d. įsakymu Nr. VA-21

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2008 m. balandžio 24 d. įsakymo Nr. VA-25 redakcija)

___________________________________________________________________________

(apskrities valstybinės mokesčių inspekcijos (toliau – AVMI) atsakingo valstybės tarnautojo ar darbuotojo, dirbančio pagal darbo sutartį ir gaunančio darbo užmokestį iš Lietuvos Respublikos valstybės biudžeto (toliau – darbuotojas), pareigų pavadinimas, vardas ir pavardė)

____________________________ AVMI

(AVMI pavadinimas)

____________________________ skyriui

(AVMI skyriaus pavadinimas)

INFORMACINIS PRANEŠIMAS APIE NUSTATYTUS MOKESČIŲ MOKĖTOJO REGISTRAVIMO MOKESČIŲ MOKĖTOJŲ REGISTRE DUOMENŲ NEATITIKIMUS

_________________

(dokumento data)

__________________________

(dokumento sudarymo vieta)

______________________________________________________________________

(pasikeitusius mokesčių mokėtojo registravimo Mokesčių mokėtojų registre (toliau – Registras)

___________________________________________________________________________

duomenis nustačiusio AVMI atsakingo valstybės tarnautojo ar darbuotojo pareigų pavadinimas, vardas ir pavardė)

atlikdamas savo pareigas______________________________________________________ ,

(mokestinio tyrimo ar mokestinio patikrinimo numeris, kt.)

___________________________________________________________________________

nustatė mokesčių mokėtojo_____________________________________________________

(mokesčių mokėtojo identifikacinis numeris (kodas), pavadinimas)

registravimo Registre duomenų neatitikimus:

| Eil. Nr. |

FR0791 arFR0791A forma |

Registre registruoti mokesčių mokėtojo registravimo Registre duomenys, nurodyti FR0791 ir/ar FR0791A formose |

Nustatyti pasikeitę mokesčių mokėtojo registravimo Registre duomenys |

Duomenų nustatymo data |

|

| formos numeris |

formos laukelio numeris |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

______________________ _____________ ____________________

(pareigų pavadinimas) (parašas) (vardas, pavardė)

_________________

Formos pakeitimai:

Nr. VA-25, 2008-04-24, Žin., 2008, Nr. 52-1946 (2008-05-08), i. k. 1082055ISAK000VA-25

REG804 forma, patvirtinta

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2006 m. vasario 28 d. įsakymu Nr. VA-21

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2008 m. balandžio 24 d. įsakymo Nr. VA-25 redakcija)

![]()

______________________________________________

(dokumento sudarytojo duomenys)

______________________________________________

_____________________________ ________ Nr. _________________

(mokesčių mokėtojo pavadinimas)

_____________________________

(mokesčių mokėtojo adresas)

PRANEŠIMAS

APIE NUSTATYTUS PASIKEITUSIUS MOKESČIŲ MOKĖTOJO REGISTRAVIMO MOKESČIŲ MOKĖTOJŲ REGISTRE DUOMENIS

Pagal gautą informaciją___________________________________________________

(informacijos šaltinis: mokesčių mokėtojo pateikta deklaracija,

___________________________________________________________________________

mokestinis tyrimas ar mokestinis patikrinimas, iš kitų šaltinių gauta informacija)

yra nustatyti mokesčių mokėtojo_________________________________________________

(mokesčių mokėtojo identifikacinis numeris (kodas), pavadinimas)

pasikeitę registravimo Mokesčių mokėtojų registre (toliau – Registras) duomenys:

| Eil. Nr. |

FR0791 arFR0791Aforma |

Registre registruoti mokesčių mokėtojo registravimo Registre duomenys, nurodyti FR0791 ir/arFR0791A formose |

Nustatyti pasikeitę mokesčių mokėtojo registravimo Registre duomenys |

Duomenų nustatymo data |

|

| formos numeris |

formos laukelio numeris |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Apie pasikeitusius savo registravimo Registre duomenis apskrities valstybinės mokesčių inspekcijos skyriui (toliau – AVMI) pagal mokesčių mokėtojo buveinės adresą turite pranešti pateikdami Juridinio asmens pranešimo apie jo duomenų papildymą/pakeitimą Mokesčių mokėtojų registre FR0791 formą (toliau – FR0791 forma) ir/ar Juridinio asmens struktūrinių padalinių duomenų papildymo/pakeitimo FR0791A formą (toliau – FR0791A forma), patvirtintas įsakymu, kuriuo patvirtinta ši forma, ne vėliau kaip per 5 darbo dienas nuo šio pranešimo gavimo dienos.

Jei nesutinkate su nustatytais pasikeitusiais registravimo Registre duomenimis, per 5 darbo dienas nuo šio pranešimo gavimo dienos AVMI turite pateikti pridedamą Motyvuoto paaiškinimo REG805 formą, patvirtintą įsakymu, kuriuo patvirtinta ši forma, (toliau – REG805).

Jei nepateiksite REG805 arba FR0791 ir/ar FR0791A formų, AVMI, vadovaudamasi MAĮ 45 straipsnio 4 punktu ir remdamasi turima informacija, gali savo iniciatyva papildyti/pakeisti mokesčių mokėtojo registravimo Registre duomenis.

Taip pat informuojame, kad už registravimo Registre duomenų pateikimo tvarkos pažeidimą mokesčių mokėtojas atsako pagal Lietuvos Respublikos administracinių teisės pažeidimų kodekso (Žin., 1985, Nr. 1-1) 172-9 straipsnį.

______________________ _____________ ____________________

(pareigų pavadinimas) (parašas) (vardas, pavardė)

_________________

Formos pakeitimai:

Nr. VA-25, 2008-04-24, Žin., 2008, Nr. 52-1946 (2008-05-08), i. k. 1082055ISAK000VA-25

REG805 forma, patvirtinta

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2006 m. vasario 28 d. įsakymu Nr. VA-21

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2008 m. balandžio 24 d. įsakymo Nr. VA-25 redakcija)

__________________________________________________________

(dokumento sudarytojo duomenys)

__________________________________________________________

_________________________________ _________ Nr. ____________

(apskrities valstybinės mokesčių inspekcijos Į _________ Nr. ____________

(toliau – AVMI) skyriaus pavadinimas)

___________________________

(AVMI skyriaus adresas)

MOTYVUOTAS PAAIŠKINIMAS

Informuoju, kad pagal iš AVMI gautą Pranešimą apie nustatytus pasikeitusius mokesčių mokėtojo registravimo Mokesčių mokėtojų registre duomenis REG804 formą, patvirtintą įsakymu, kuriuo tvirtinta ši forma (toliau – pranešimas), Mokesčių mokėtojų registre (toliau – Registre) esantys mokesčių mokėtojo registravimo Registre duomenys __________________________________________________________________

___________________________________________________________________________

(duomenų, nurodytų Juridinio asmens pranešimo apie jo duomenų papildymą/pakeitimą Mokesčių mokėtojų registre FR0791 formoje (toliau – FR0791 forma) ir/ar Juridinio asmens struktūrinių padalinių duomenų papildymo/pakeitimo FR0791A formoje (toliau – FR0791A forma), patvirtintose įsakymu, kuriuo tvirtinama ši forma, pavadinimas,

___________________________________________________________________________

(FR0791 ir/ar FR0791A formos ir šių formų laukelių numeriai))

____________________________________________________ neturi būti papildyti/pakeisti,

todėl, kad__________________________________________________________________

(motyvuotas paaiškinimas, pastabos)

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

Dėl pranešime nurodytų kitų mokesčių mokėtojo registravimo Registre duomenų papildymo/pakeitimo pateikta__________________________________________________________________________ .

(FR0791 ir/ar FR0791A formos)

______________________ _____________ ____________________

(pareigų pavadinimas) (parašas) (vardas, pavardė)

_________________

Formos pakeitimai:

Nr. VA-25, 2008-04-24, Žin., 2008, Nr. 52-1946 (2008-05-08), i. k. 1082055ISAK000VA-25

Pakeitimai:

1.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-21, 2006-02-28, Žin., 2006, Nr. 28-974 (2006-03-09), i. k. 1062055ISAK000VA-21

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 15 d. įsakymo Nr. VA-189 "Dėl Juridinio asmens pranešimo apie jo duomenų Mokesčių mokėtojų registre papildymą (pakeitimą)" pakeitimo

2.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-2, 2008-01-25, Žin., 2008, Nr. 13-461 (2008-01-31), i. k. 1082055ISAK0000VA-2

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 15 d. įsakymo Nr. VA-189 "Dėl Juridinio asmens pranešimo apie jo duomenų Mokesčių mokėtojų registre papildymą (pakeitimą)" pakeitimo

3.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-25, 2008-04-24, Žin., 2008, Nr. 52-1946 (2008-05-08), i. k. 1082055ISAK000VA-25

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 15 d. įsakymo Nr. VA-189 "Dėl Juridinio asmens pranešimo apie jo duomenų Mokesčių mokėtojų registre papildymą (pakeitimą)" pakeitimo

4.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-47, 2009-06-26, Žin., 2009, Nr. 79-3328 (2009-07-02), i. k. 1092055ISAK000VA-47

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 15 d. įsakymo Nr. VA-189 "Dėl Juridinio asmens pranešimo apie jo duomenų Mokesčių mokėtojų registre papildymą (pakeitimą)" pakeitimo

5.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-100, 2009-12-17, Žin., 2009, Nr. 152-6867 (2009-12-24), i. k. 1092055ISAK00VA-100

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 15 d. įsakymo Nr. VA-189 "Dėl Juridinio asmens pranešimo apie jo duomenų Mokesčių mokėtojų registre papildymą (pakeitimą)" pakeitimo

6.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-75, 2010-06-17, Žin., 2010, Nr. 72-3695 (2010-06-22), i. k. 1102055ISAK000VA-75

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 15 d. įsakymo Nr. VA-189 "Dėl Juridinio asmens pranešimo apie jo duomenų Mokesčių mokėtojų registre papildymą (pakeitimą)" pakeitimo

7.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-47, 2011-04-22, Žin., 2011, Nr. 49-2415 (2011-04-28), i. k. 1112055ISAK000VA-47

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 15 d. įsakymo Nr. VA-189 "Dėl Juridinio asmens pranešimo apie jo duomenų Mokesčių mokėtojų registre papildymą (pakeitimą)" pakeitimo