Suvestinė redakcija nuo 2015-04-08

Įsakymas paskelbtas: Žin. 2008, Nr. 57-2162, i. k. 1082050ISAK001K-176

LIETUVOS RESPUBLIKOS FINANSŲ MINISTRO

ĮSAKYMAS

DĖL VIEŠOJO SEKTORIAUS APSKAITOS IR FINANSINĖS ATSKAITOMYBĖS 19-OJO STANDARTO PATVIRTINIMO

2008 m. gegužės 14 d. Nr. 1K-176

Vilnius

Vadovaudamasis Lietuvos Respublikos buhalterinės apskaitos įstatymo 3 straipsnio 5 dalimi:

Preambulės pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

1. Tvirtinu 19-ąjį viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartą „Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys“ (pridedama).

2. Šis standartas turi būti taikomas sudarant 2010 m. sausio 1 d. ir vėliau prasidedančių laikotarpių finansinių ataskaitų rinkinį.

Punkto pakeitimai:

Nr. 1K-444, 2008-12-18, Žin., 2008, Nr. 147-5920 (2008-12-23), i. k. 1082050ISAK001K-444

PATVIRTINTA

Lietuvos Respublikos finansų ministro 2008 m. gegužės 14 d. įsakymu Nr. 1K-176

19-ASIS VIEŠOJO SEKTORIAUS APSKAITOS IR FINANSINĖS ATSKAITOMYBĖS STANDARTAS „NUOMA, FINANSINĖ NUOMA (LIZINGAS) IR KITOS TURTO PERDAVIMO SUTARTYS“

I. BENDROSIOS NUOSTATOS

1. 19-asis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas „Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys“ nustato viešojo sektoriaus subjekto ūkinių operacijų ir ūkinių įvykių, atsirandančių iš nuomos, finansinės nuomos (lizingo) ir kitų sutarčių, kuriomis pereina teisė valdyti ir naudoti turtą, registravimo apskaitoje ir pateikimo finansinėse ataskaitose reikalavimus.

2. Šis standartas vienodai taikomas ir viešojo sektoriaus subjektui, rengiančiam atskirų finansinių ataskaitų rinkinį, ir viešojo sektoriaus subjektui, rengiančiam konsoliduotųjų finansinių ataskaitų rinkinį.

3. Šis standartas taikomas ūkinių operacijų ir ūkinių įvykių, susijusių su sutartimis, kuriomis perduodama teisė valdyti ir naudoti turtą, net jeigu nuomotojui tenka reikšminga šio turto eksploatavimo ar priežiūros paslaugų dalis, apskaitai ir pateikimui finansinėse ataskaitose, išskyrus ūkines operacijas ir ūkinius įvykius, susijusius su sutartimis:

3.1. kuriomis perduodamos gamtinių išteklių, tokių kaip nafta, dujos, mineraliniai ištekliai ir panašiai išgavimo ir naudojimo teisės, kurioms taikomas 16-asis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas „Biologinis turtas ir mineraliniai ištekliai“;

4. Šiame standarte vartojamos sąvokos:

Bendroji investicijos į nuomojamą turtą vertė – pagal nuomos sutartį apskaičiuotų pagrindinių nuomos įmokų ir negarantuojamosios likvidacinės vertės suma.

Finansinė nuoma (lizingas) (toliau – finansinė nuoma) – nuoma, kai perduodant turtą nuomininkui perduodama didžioji dalis turto nuosavybės rizikos ir naudos. Nuosavybės teisė į turtą vėliau gali būti perduodama arba neperduodama.

Finansinės nuomos paslaugos gavėjas – nuomininkas, pagal finansinės nuomos sutartį naudojantis finansinės nuomos paslaugos teikėjui priklausantį turtą.

Finansinės nuomos paslaugos teikėjas – nuomotojas, pagal finansinės nuomos sutartį teikiantis disponuojamo turto finansinės nuomos paslaugą. Pagal šią sutartį nuomojamas turimas arba finansinės nuomos paslaugos gavėjo nurodymu įsigytas turtas.

Garantuojamoji likvidacinė vertė – išnuomoto turto likvidacinės vertės (likvidacinės vertės sąvoka apibrėžta 12-ajame viešojo sektoriaus apskaitos ir finansinės atskaitomybės standarte „Ilgalaikis materialusis turtas“) dalis, kurią nuomotojui garantuoja padengti nuomininkas ar su nuomotoju nesusijusi trečioji šalis, finansiškai pajėgi vykdyti garantijos įsipareigojimus.

Grynoji investicijos į nuomojamą turtą vertė – suma, gaunama iš bendrosios investicijos į nuomojamą turtą vertės atėmus neuždirbtas nuomos pajamas.

Kompensuotinos nuomos sumos – turto mokesčiai ir kitos su turtu susijusios išlaidos, kuriuos sumokėti įsipareigoja nuomininkas ir susitaria, kad juos nuomininkui kompensuos nuomotojas.

Pagrindinės nuomos įmokos – įmokos, kurias nuomininkas sumoka per visą nuomos laikotarpį arba kurių per šį laikotarpį iš jo gali pareikalauti sumokėti, įskaitant garantuojamąją likvidacinę vertę, išskyrus neapibrėžtuosius nuomos mokesčius ir kompensuotinas nuomos sumas. Jei pagal sutartį pasibaigus nuomos laikotarpiui nuomininkas turi teisę įsigyti turtą už mažesnę kainą nei tuo metu tikėtina tikroji turto vertė ir nuomos pradžioje pagrįstai žinoma, kad jis pasinaudos šia teise, tai į pagrindinių nuomos įmokų sumą įskaičiuojama ir suma, kurią reikės mokėti įsigyjant turtą nuomos laikotarpio pabaigoje.

Neapibrėžtasis nuomos mokestis – nuomos mokesčio dalis, kuri pagal sutartį yra nefiksuota ir nustatoma ne pagal nuomos trukmę, o pagal kitus veiksnius (procentą nuo pagamintos produkcijos, rinkos palūkanų normą, kainų indeksą ir pan.).

Negarantuojamoji likvidacinė vertė – išnuomoto turto likvidacinės vertės dalis, kurios padengti nuomininkas negarantuoja arba kurią padengti garantuoja su nuomotoju susijęs trečiasis asmuo.

Neuždirbtos nuomos pajamos – nuomos sutartyje numatyta gauti, bet dėl nesuėjusio mokėjimo termino dar negauta palūkanų dalis. Jei nuomos sutartyje palūkanos nėra nurodytos, tai neuždirbtos nuomos pajamos yra dar negautų pagrindinių nuomos įmokų sumos, įskaitant negarantuojamąją likvidacinę vertę, ir šių įmokų dabartinės vertės skirtumas.

Nuoma – už tam tikrą mokestį nuomotojo suteikta teisė nuomininkui sutartą laiką valdyti ir naudoti turtą.

Nuomos laikotarpis – laikotarpis, per kurį nuomininkas sutartimi įsipareigoja nuomotis turtą, ir kiti vėlesni laikotarpiai, per kuriuos nuomininkas turi pasirinkimo teisę pratęsti turto nuomą ir ją pratęsęs mokėti nuomos mokestį arba jo nemokėti, kai pagal nuomos sutartį labai tikėtina, kad šia teise nuomininkas pasinaudos.

Nuomos mokestis – pagrindinių nuomos įmokų, kompensuotinų nuomos sumų ir neapibrėžtųjų nuomos mokesčių suma.

Nuomos laikotarpio pradžia – turto perdavimo nuomininkui diena arba kita sutartyje nurodyta diena.

Panauda – teisė sutartą laiką neatlygintinai valdyti ir naudoti turtą.

Panaudos laikotarpio pradžia – turto perdavimo panaudos gavėjui diena arba kita sutartyje nurodyta diena.

Turto nuosavybės rizika – rizika patirti nuostolių dėl apskaitoje registruoto turto technologinio senėjimo, prastovų, kintančių ekonominių sąlygų, turto praradimo ar sugedimo.

Turto vertės dengimo suma – nuomos sutartyje arba mokėjimo grafike nurodyta turto vertė, į kurią neįskaičiuojamos palūkanos, kompensuotinos nuomos sumos, paslaugos ir neapibrėžtieji nuomos mokesčiai. Jei turto vertė nenurodyta, turto vertės dengimo suma apskaičiuojama pagal turto rinkos vertę.

Veiklos nuoma – nuomos rūšis, kai perduodant turtą nuomininkui neperduodama didžioji dalis rizikos ir naudos, susijusios su turto nuosavybe.

5. Šiame standarte vartojama sąvoka „nuoma“ apima visas turto perdavimo valdyti ir naudoti sandorių rūšis, o sąvokos „nuomotojas“ ir „nuomininkas“ atitinkamai taikomos šių sutarčių šalims, išskyrus atvejus, kai nurodyta konkreti nuomos rūšis.

6. Kitos šiame standarte vartojamos sąvokos suprantamos taip, kaip jos apibrėžtos Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatyme ir kituose viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartuose (toliau – VSAFAS). Ūkinėms operacijoms ir ūkiniams įvykiams, susijusiems su subnuomos sutartimis, taikomos tos pačios šio standarto nuostatos kaip ir nuomos sutartims, neatsižvelgiant į tai, kokiu būdu perimtas turtas.

Punkto pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

II. NUOMOS GRUPAVIMAS

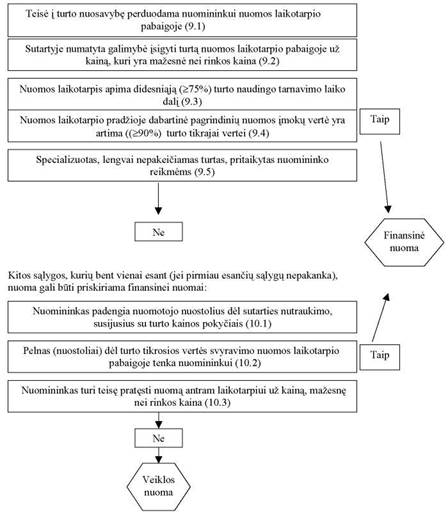

7. Veiklos nuoma ir finansinė nuoma yra pagrindinės turto nuomos rūšys, pagal kurias šis standartas nustato, kaip ir kieno apskaitoje turi būti registruojamas ir finansinėse ataskaitose parodomas nuomojamas turtas, susiję įsipareigojimai, pajamos ir sąnaudos. Ūkinės operacijos ir ūkiniai įvykiai, susiję su kitomis turto perdavimo sutartimis (panaudos ir pan.), apskaitoje registruojami ir finansinėse ataskaitose rodomi arba kaip finansinės nuomos, arba kaip veiklos nuomos (sąlygos, kurias reikia vertinti sprendžiant dėl sutarties apskaitoje priskyrimo finansinei nuomai arba veiklos nuomai, nustatytos šio standarto 9 ir 10 punktuose). Šio standarto 1 priede pateikta apibendrinanti sandorio priskyrimo veiklos nuomai ar finansinei nuomai schema, kurioje skliaustuose pateikti skaičiai yra nuorodos į atitinkamus šio standarto punktus.

8. Ar apskaitoje sutartis priskiriama veiklos nuomai, ar finansinei nuomai, priklauso ne nuo sutarties formos, o nuo jos turinio ir ekonominės prasmės. Nuomos sandoriai priskiriami veiklos nuomai ar finansinei nuomai atsižvelgiant į tai, kiek naudos ir rizikos, susijusios su turto nuosavybe, tenka nuomotojui ir kiek nuomininkui. Su turto nuosavybe susijusi nauda apima galimybę naudoti turtą per jo naudingą tarnavimo laiką gaminant prekes ar teikiant paslaugas, taip pat gauti pelną iš turto vertės padidėjimo ir (arba) pardavimo.

9. Nuoma apskaitoje laikoma finansine nuoma, jeigu sutartyje yra nustatyta (arba sutarties sąlygos apsprendžia) bent viena iš šių sąlygų:

9.2. nuomos laikotarpio pabaigoje nuomininkas turi teisę įsigyti turtą už kainą, kuri, tikimasi, bus reikšmingai mažesnė (daugiau nei 30 proc.) už jo tikrąją vertę nuomos laikotarpio pabaigoje, ir nuomos laikotarpio pradžioje labai tikėtina, kad šia teise bus pasinaudota.

Pavyzdys. Mokykla 5 metų laikotarpiui išsinuomojo autobusą mokiniams į mokyklą vežti. Nustatyta, kad šio autobuso rinkos vertė po 5 metų turėtų būti 50 000 eurų, o sutartyje numatyta, kad mokykla po 5 metų turės teisę įsigyti autobusą už 30 000 eurų. Mokyklos vadovai planuoja šį autobusą nuomos laikotarpio pabaigoje įsigyti ir naudoti toliau. Kadangi nuomos laikotarpio pabaigoje įsigijimo kaina, už kurią autobusas bus parduodamas mokyklai, yra reikšmingai mažesnė už autobuso tikrąją vertę nuomos laikotarpio pabaigoje ir nuomos laikotarpio pradžioje labai tikėtina, kad mokykla pasinaudos šia teise, todėl pagal šią sutartį, nepriklausomai nuo jos formalios formos, viešojo sektoriaus subjekto (nuomininko) perimtam turtui ir susijusiems įsipareigojimams, pajamoms bei sąnaudoms registruoti taikomi tokie apskaitos reikalavimai, kokie turi būti taikomi, jei būtų sudaryta autobuso finansinės nuomos sutartis, t. y. sandoris apskaitoje laikomas finansine nuoma;

Punkto pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

9.3. nuomos laikotarpis apima lygią ar ilgesnę nei 75 procentai turto ekonominio naudingo tarnavimo laiko dalį, net jei turto nuosavybės teisės nenumatoma perduoti. Ekonominio tarnavimo laikas apima ribotą laikotarpį, kuriuo gali teikti naudą viešojo sektoriaus ar kito subjekto veikloje naudojamas turtas. Ekonominio tarnavimo laikas taip pat gali būti nustatomas pagal gaminių ir produkcijos vienetų, kuriuos viešojo sektoriaus subjektas ar kitas subjektas tikisi pagaminti (gauti) naudodamas šį turtą, skaičių.

Pavyzdys. Nuomos sutartyje numatyta, kad turto nuomos laikotarpis yra 4 metai, o panašaus turto vidutinis naudingo tarnavimo laikas yra 5 metai. Nuomos laikotarpis apima 80 proc. turto naudingo tarnavimo laiko, todėl sandoris apskaitos tikslais laikomas finansine nuoma;

9.4. nuomos laikotarpio pradžioje dabartinė pagrindinių nuomos įmokų vertė sudaro ne mažiau kaip 90 procentų nuomojamo turto tikrosios vertės.

Pavyzdys. Viešojo sektoriaus subjektas išsinuomojo kompiuterinę įrangą 3 metams, pasirašydamas veiklos nuomos sutartį. Mėnesinis nuomos mokestis 500 eurų. Sutartyje nėra nurodyta jokios palūkanų normos. Šios kompiuterinės įrangos tikroji vertė įsigijimo metu yra 18 000 eurų. Viešojo sektoriaus subjektas apskaičiuoja pagrindinių įmokų dabartinę vertę, diskontuodamas būsimuosius pinigų mokėjimus taikydamas rinkos palūkanų normą (pavyzdyje – 5 proc.):

500 / (1 + 0,05/12)1 + 500 / (1 + 0,05 / 12)2 + ... + 500 / (1 + 0,05 / 12)35 + 500 / (1 + 0,05 / 12)36 = 16 683 eurai.

Pagrindinių nuomos įmokų dabartinė vertė yra 93 proc. turto tikrosios vertės, todėl pagal šią veiklos nuomos sutartį perimto turto ir susijusių įsipareigojimų, pajamų bei sąnaudų apskaitai taikomi tokie reikalavimai, kokie turi būti taikomi, jei dėl to turto būtų sudaryta finansinės nuomos sutartis, t. y. sandoris apskaitoje laikomas finansine nuoma.

Punkto pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

9.5. nuomojamas turtas yra specifinės paskirties, šio turto savybės ir paskirtis negali būti lengvai pakeičiami ir, neatlikus didesnių pakeitimų, juo naudotis galėtų tik šis nuomininkas.

Pavyzdys. Ligoninė išsinuomojo diagnostikos įrenginius, kurie buvo pritaikyti prie kitų ligoninės turimų įrenginių, kompiuterinės įrangos ir specialiai modifikuoti. Dėl šios priežasties įrenginiai tapo sunkiai pritaikomi kitose ligoninėse, t. y. kitos ligoninės šiuos įrenginius galėtų naudoti tik po papildomo reikšmingo pertvarkymo. Dėl šios priežasties, nuomininko apskaitoje šis sandoris laikomas finansine nuoma.

10. Jei vertinant sutartį nustatoma, kad netenkinama nė viena iš 9.1–9.5 punktų sąlygų ir neaišku, kaip viešojo sektoriaus subjekto apskaitoje registruoti pagal sutartį perimamą ar perduodamą turtą ir su juo susijusius įsipareigojimus, pajamas ir sąnaudas), reikia atsižvelgti į šiame punkte nurodytas papildomas sąlygas, kurioms (ar bent vienai iš jų) esant, nuoma ar kitoks turto perdavimas pagal sutartį gali būti laikomas finansine nuoma:

10.1. pagal sutartį nuomininkas privalo padengti dėl sutarties nutraukimo susidariusius nuomotojo nuostolius, susijusius su turto kainos pokyčiais.

1 pavyzdys. Nuomos sutartyje numatyta, kad nuomininkas, nutraukęs sutartį turės padengti skirtumą tarp likutinės nuomoto turto vertės (ilgalaikio materialiojo turto likutinės vertės sąvoka apibrėžta 12-ajame VSAFAS „Ilgalaikis materialusis turtas“, nematerialiojo turto likutinės vertės – 13-ajame VSAFAS „Nematerialusis turtas“) ir šio turto vertės, nustatytos sutartyje su nauju nuomininku. Tokiu atveju, kai dėl sutarties nutraukimo susidariusius nuomotojo nuostolius padengia nuomininkas, sutartis gali būti laikoma finansinės nuomos sutartimi.

2 pavyzdys. Nuomos sutartyje yra numatyta, kad nuomininkas, nutraukęs sutartį anksčiau laiko turės sumokėti baudą, lygią nuomos įmokų, likusių iki sutarto nuomos termino pabaigos, sumai. Tokiu atveju sutartis taip pat laikoma finansinės nuomos sutartimi, nes nuomininkas padengia dėl sutarties nutraukimo susidariusius galimus nuomotojo nuostolius;

10.2. pelnas ar nuostoliai, atsirandantys dėl turto tikrosios vertės svyravimo nuomos laikotarpio pabaigoje, pagal sutartį tenka nuomininkui.

Pavyzdys. Viešojo sektoriaus subjektas išsinuomojo automobilį 5 metams. Nuomotojas ir nuomininkas sutarė, kad automobilio nuomos laikotarpio pabaigoje automobilio likutinė vertė bus lygi šio automobilio tikrajai vertei, kuri, manoma, bus lygi 20 000 eurų. Jei nuomotojas nuomos laikotarpio pabaigoje parduotų automobilį brangiau, nei sutarta 20 000 eurų suma, skirtumas būtų grąžinamas nuomininkui, jei pigiau – nuomininkas kompensuotų šį skirtumą nuomotojui. Nors sudaryta veiklos nuomos sutartis, šis sandoris apskaitoje gali būti laikomas finansine nuoma, kadangi rezultatas dėl tikrosios vertės svyravimo nuomos laikotarpio pabaigoje tenka nuomininkui;

Punkto pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

11. Ar nuoma apskaitoje priskirtina veiklos nuomai, ar finansinei nuomai, nustatoma nuomos laikotarpio pradžioje. Jeigu nuomininkas ir nuomotojas susitaria pakeisti nuomos sutarties sąlygas (išskyrus jos pratęsimą) ir dėl to pasikeičia nuomos rūšis, toks susitarimas apskaitoje laikomas nauja sutartimi. Tačiau dėl apskaitinių įverčių pakeitimų (pavyzdžiui, nuomojamo turto naudingo tarnavimo laiko arba likvidacinės vertės pakeitimų) ar pasikeitusių aplinkybių (pavyzdžiui, nuomininkas nevykdo finansinių įsipareigojimų ir nuomos sutartis yra nutraukiama) nuomos rūšis apskaitoje neturi būti keičiama.

III. ŪKINIŲ OPERACIJŲ IR ŪKINIŲ ĮVYKIŲ, SUSIJUSIŲ SU FINANSINĖS NUOMOS SUTARTIMIS, APSKAITA IR PATEIKIMAS FINANSINĖS NUOMOS PASLAUGOS GAVĖJO FINANSINĖSE ATASKAITOSE

12. Finansinės būklės ataskaitoje finansinės nuomos įsipareigojimai skirstomi į trumpalaikius, kuriuos numatoma įvykdyti per 12 mėnesių nuo paskutinės ataskaitinio laikotarpio dienos, ir ilgalaikius, kuriuos numatoma įvykdyti per laikotarpį, prasidedantį po 12 mėnesių nuo paskutinės ataskaitinio laikotarpio dienos.

13. Finansinės nuomos paslaugos gavėjas, pagal finansinės nuomos sutartį įsigijęs turtą, apskaitoje registruoja turtą ir įsipareigojimus turto vertės dengimo suma, o jei sutartyje palūkanos atskirai nenurodytos ar mažesnės negu rinkoje – diskontuota pagal rinkos palūkanų normą finansinės nuomos sutarties sudarymo momentu pagrindinių nuomos įmokų suma. Jei prieš gaudamas turtą, finansinės nuomos paslaugos gavėjas sumokėjo avansą, įsipareigojimai registruojami turto vertės dengimo suma, sumažinta sumokėto avanso dydžiu.

14. Su finansinės nuomos sutarties sudarymu ir turto paruošimu naudoti tiesiogiai susijusios ir iki turto naudojimo pradžios patirtos išlaidos, išskyrus palūkanas, turi būti priskiriamos įsigyjamo turto vertei.

15. Apskaitoje registruojamos finansinės nuomos įmokos skirstomos į turto vertės dengimo sumą, palūkanas ir kitas įmokas (kompensuotinas nuomos sumas, neapibrėžtuosius nuomos mokesčius ir panašiai, jei jie yra numatyti finansinės nuomos sutartyje):

15.1. palūkanos priskiriamos finansinės ir investicinės veiklos sąnaudoms, kurios įtraukiamos į apskaitą kaupimo principu. Jei sutartyje palūkanos nėra nurodytos arba nustatyta dirbtinai maža palūkanų norma, palūkanos apskaičiuojamos diskontuojant pagrindines nuomos įmokas ir priskiriamos atitinkamiems ataskaitiniams laikotarpiams taip, kad per ataskaitinį laikotarpį į sąnaudas įtrauktų palūkanų suma sudarytų pastovų procentinį dydį nuo neapmokėtų finansinės nuomos įsipareigojimų per visą finansinės nuomos laikotarpį;

16. Pagal finansinės nuomos sutartį įsigyto turto nusidėvėjimui skaičiuoti taikomi tie patys principai, kaip ir kito tos pačios grupės panašaus nuosavo ar patikėjimo teise valdomo turto nusidėvėjimui skaičiuoti. Finansinės nuomos būdu įsigyto turto nudėvimoji vertė paskirstoma per visą jo naudingo tarnavimo laiką. Jei finansinės nuomos sutartyje nenumatyta, kad nuosavybės teisė į turtą finansinės nuomos laikotarpio pabaigoje pereina finansinės nuomos paslaugos gavėjui arba jei finansinės nuomos paslaugos gavėjas neketina jo įsigyti pasibaigus šiam laikotarpiui, turtas turi būti nudėvimas per trumpesnį iš šių laikotarpių: sutartyje nustatytą finansinės nuomos laikotarpį arba turto naudingo tarnavimo laiką.

17. Reikalavimai turto, naudojamo pagal finansinės nuomos sutartį, nuvertėjimo, remonto ir eksploatacijos išlaidų apskaitai nustatyti 12-ajame VSAFAS „Ilgalaikis materialusis turtas“, 13-ajame VSAFAS „Nematerialusis turtas“ ir 22-ajame VSAFAS „Turto nuvertėjimas“.

18. Nutraukus sutartį, finansinės nuomos paslaugos gavėjo nuostoliai, susidarę dėl prievolės kompensuoti finansinės nuomos sutarties nutraukimo išlaidas, registruojami kaip ataskaitinio laikotarpio kitos pagrindinės veiklos sąnaudos.

IV. ŪKINIŲ OPERACIJŲ IR ŪKINIŲ ĮVYKIŲ, SUSIJUSIŲ SU FINANSINĖS NUOMOS SUTARTIMIS, APSKAITA IR PATEIKIMAS FINANSINĖS NUOMOS PASLAUGOS TEIKĖJO FINANSINĖSE ATASKAITOSE

20. Finansinė nuoma paprastai nepriskiriama viešosioms paslaugoms ir yra viešojo sektoriaus subjektams nebūdinga veiklos rūšis. Šio standarto 21–28 punktų nuostatos yra pateikiamos siekiant nustatyti visų ūkinių operacijų, atsirandančių iš finansinės nuomos sutarčių, registravimo apskaitoje reikalavimus, nurodant, kaip turėtų būti registruojamos apskaitoje ūkinės operacijos, kai sudarytas sandoris (sandorių grupė) pagal ekonominę prasmę yra laikytinas finansinės nuomos sandoriu. Šio standarto nuostatos reikalauja tvarkyti ūkinių operacijų apskaitą pagal ekonominį turinį, t. y. laikantis turinio viršenybės prieš formą principo.

21. Finansinės nuomos paslaugos teikėjas, perdavęs turtą pagal finansinės nuomos sutartį, apskaitoje registruoja gautinas sumas, kurios lygios grynųjų investicijų į nuomojamą turtą vertės sumai, ir turto pardavimo pajamas. Gautinos sumos skirstomos į po vienerių metų gautinas sumas ir per vienerius metus gautinas sumas, atsižvelgiant į numatomą pagal sutartį jų gavimo laikotarpį.

22. Jeigu finansinės nuomos paslaugos teikėjo perduodamo turto tikroji vertė skiriasi nuo jo pasigaminimo ar įsigijimo savikainos, kai turtas buvo pagamintas viešojo sektoriaus subjekto ar įsigytas parduoti, arba balansinės vertės, kai turtą anksčiau naudojo viešojo sektoriaus subjektas savo veikloje, finansinės nuomos paslaugos teikėjas uždirba pardavimo ir palūkanų pajamas. Pardavimo pajamos ir pardavimo savikaina apskaitoje pripažįstamos sandorio metu pagal panašiems įprastiniams pardavimo sandoriams viešojo sektoriaus subjekto taikomą apskaitos politiką. Palūkanų pajamos pripažįstamos per visą finansinės nuomos laikotarpį. Jei nustatoma dirbtinai maža palūkanų norma arba palūkanos nenumatytos, turi būti taikomos šio standarto 23 punkto nuostatos.

23. Jei finansinės nuomos sutartyje palūkanos nenumatytos arba palūkanos yra mažesnės negu rinkoje, grynųjų investicijų į nuomojamą turtą vertės suma apskaičiuojama diskontuojant pagrindines nuomos įmokas, kurios pagal sutartį bus gautos už nuomą, taikant rinkos palūkanų normą finansinės nuomos sutarties sudarymo momentu, kaip nustato 17-ojo VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai“ reikalavimai. Būsimųjų įplaukų, kurios pagal sutartį bus gautos už nuomą, ir diskontuotų būsimųjų įplaukų skirtumu mažinama gautina suma ir turto pardavimo rezultatas.

24. Gautas finansinės nuomos įmokas finansinės nuomos paslaugos teikėjas apskaitoje registruoja kaip gautinos sumos dengimą (turto vertės per ataskaitinį laikotarpį dengiamos sumos daliai) ir kaip finansinės ir investicinės veiklos pajamas (palūkanų sumos daliai).

25. Palūkanų pajamos pripažįstamos kaupimo principu. Palūkanos paskirstomos ataskaitiniams laikotarpiams taip, kad būtų galima nustatyti pastovią palūkanų normą likusiai turto daliai padengti, t. y. taip, kad per ataskaitinį laikotarpį į pajamas įtrauktų palūkanų suma sudarytų pastovų procentinį dydį nuo nesumokėtos grynųjų investicijų į nuomojamą turtą vertės sumos dalies per visą finansinės nuomos laikotarpį.

26. Įvertinta negarantuojamoji likvidacinė vertė, kuri naudojama finansinės nuomos paslaugos teikėjo bendrajai investicijos į nuomojamą turtą vertei apskaičiuoti, turi būti periodiškai peržiūrima. Jeigu negarantuojamoji likvidacinė vertė sumažėja, finansinės nuomos paslaugos teikėjas turi perskaičiuoti finansinės nuomos laikotarpio palūkanų pajamų paskirstymą, o negarantuojamosios likvidacinės vertės sumažėjimo suma turi būti pripažinta jo pagrindinės veiklos sąnaudomis.

27. Dėl derybų ir nuomos organizavimo finansinės nuomos paslaugų teikėjo patirtos tiesioginės išlaidos (pavyzdžiui, užmokestis už teisines paslaugas, komisiniai ir kt.) pripažįstamos veiklos sąnaudomis finansinės nuomos laikotarpio pradžioje. Vėlesnių laikotarpių išlaidos, susijusios su turtu, perduotu pagal finansinės nuomos sutartį, pripažįstamos sąnaudomis tais ataskaitiniais laikotarpiais, kuriais jos patiriamos.

28. Jeigu finansinės nuomos sutartis yra nutraukiama ir turtas grąžinamas finansinės nuomos paslaugos teikėjui, šis turtas turi būti registruojamas finansinės nuomos paslaugos teikėjo apskaitoje suma, kuri lygi neapmokėtai turto vertės dengimo sumai. Tais atvejais, kai finansinės nuomos paslaugos teikėjas dėl tikrosios vertės pokyčių (pvz., turto sugadinimo) gauna kompensaciją iš finansinės nuomos paslaugos gavėjo, gautos kompensacijos suma mažinama turto vertė.

V. ŪKINIŲ OPERACIJŲ IR ŪKINIŲ ĮVYKIŲ, SUSIJUSIŲ SU VEIKLOS NUOMOS SUTARTIMIS, APSKAITA IR PATEIKIMAS NUOMININKO FINANSINĖSE ATASKAITOSE

29. Veiklos nuomos mokesčiai nuomininko apskaitoje turi būti pripažįstami sąnaudomis tolygiai per nuomos laikotarpį, jeigu jie nepriskiriami gaminamos produkcijos ar ilgalaikio turto savikainai, nebent kitoks sąnaudų pripažinimo būdas tiksliau parodytų nuomininko gaunamą per nuomos laikotarpį naudą. Veiklos nuomos sąnaudos paskirstomos tolygiai per nuomos laikotarpį ir tuo atveju, kai nuomos mokestis nustatomas nelygiomis sumomis.

Pavyzdys. Viešojo sektoriaus subjektas iš ūkio subjekto 5 metams nuomojasi dalį administracinių patalpų. Remiantis nuomos sutarties sąlygomis, pirmaisiais ir antraisiais metais metinis administracinių patalpų nuomos mokestis bus lygus 30 000 eurų, vėliau – po 20 000 eurų per metus. Nors nuomos mokesčiai skiriasi, tačiau viešojo sektoriaus subjekto gaunama nauda visais laikotarpiais yra vienoda, todėl sąnaudas viešojo sektoriaus subjektas kiekvienais metais pripažįsta lygiomis dalimis:

(30 000 x 2 x 12) + (20 000 x 3 x 12) / (5 x 12) = 24 000 eurų.

Kadangi pirmaisiais ir antraisiais metais mokama suma už nuomą yra didesnė, skirtumas tarp mokamo nuomos mokesčio ir patiriamų nuomos sąnaudų registruojamas kaip iš anksto sumokėta nuoma (turto sąskaita). Vėlesniais laikotarpiais mokamas nuomos mokestis yra mažesnis nei patiriamos nuomos sąnaudos, todėl skirtumas tarp mokamo nuomos mokesčio ir patiriamų nuomos sąnaudų (24 000 – 20 000 = 4 000) kasmet mažina iš anksto apmokėtos nuomos sumą (turto sąskaita).

Punkto pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

30. Išsinuomoto turto paprastojo remonto ir eksploatavimo išlaidos registruojamos pagal 12-ojo VSAFAS „Ilgalaikis materialusis turtas“ nuostatas. Draudimo išlaidos pripažįstamos sąnaudomis per draudimo sutarties galiojimo laikotarpį, jeigu tų išlaidų nuomotojas nekompensuoja. Jei draudimo išlaidos visiškai ar iš dalies kompensuojamos, pripažintos draudimo sąnaudos turi būti atitinkamai sumažintos.

Punkto pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

31. Išsinuomoto turto esminio pagerinimo išlaidos yra registruojamos pagal 12-ojo VSAFAS „Ilgalaikis materialusis turtas“ nuostatas.

Punkto pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

VI. ŪKINIŲ OPERACIJŲ IR ŪKINIŲ ĮVYKIŲ, SUSIJUSIŲ SU VEIKLOS NUOMOS SUTARTIMIS, APSKAITA IR PATEIKIMAS NUOMOTOJO FINANSINĖSE ATASKAITOSE

32. Išnuomoto turto ir jo nusidėvėjimo bei jo sąnaudų apskaitą tvarko ir finansinės būklės bei veiklos rezultatų ataskaitose rodo turto nuomotojas. Išnuomotas turtas apskaitoje registruojamas ir finansinės būklės ataskaitoje rodomas pagal turto grupę.

33. Pagal veiklos nuomos sutartį gaunamos pajamos turi būti pripažįstamos tolygiai per nuomos laikotarpį, nebent kitoks pajamų pripažinimo būdas tiksliau parodytų nuomotojo gaunamą naudą per nuomos laikotarpį.

34. Išlaidos, susijusios su išnuomotu turtu, taip pat ir tokio turto nusidėvėjimas turi būti pripažįstami sąnaudomis tuo laikotarpiu, kuriuo jos susidarė.

35. Pradinės tiesioginės išlaidos, susijusios su veiklos nuomos sutarties sudarymu, pripažįstamos sąnaudomis iš karto, nuomos laikotarpio pradžioje.

36. Išnuomoto turto nusidėvėjimas skaičiuojamas pagal tuos pačius principus, kurie taikomi ir kitam tos pačios grupės viešojo sektoriaus subjekto nuosavam a patikėjimo teise valdomam turtui.

37. Išnuomoto turto nuvertėjimas registruojamas taikant 22-ojo VSAFAS „Turto nuvertėjimas“ nuostatas. Turto esminio pagerinimo, eksploatavimo, paprastojo remonto ir kitos su turtu susijusios išlaidos apskaitoje registruojamos pagal tą pačią apskaitos politiką, kuri taikoma kitam atitinkamos grupės viešojo sektoriaus subjekto nuosavam arba patikėjimo teise valdomam turtui pagal 12-ojo VSAFAS „Ilgalaikis materialusis turtas“ nuostatas.

VII. ŪKINIŲ OPERACIJŲ IR ŪKINIŲ ĮVYKIŲ, SUSIJUSIŲ SU PARDAVIMO IR ATGALINĖS NUOMOS SUTARTIMIS, APSKAITA IR PATEIKIMAS FINANSINĖSE ATASKAITOSE

39. Pardavimo ir atgalinės nuomos esmė yra ta, kad turtas parduodamas ir po to iš karto pirkėjas perduoda tą turtą valdyti ir naudotis pardavėjui pagal veiklos nuomos sutartį arba pagal finansinės nuomos sutartį. Įmokos pagal veiklos nuomos arba finansinės nuomos sutartį ir turto pardavimo kaina paprastai yra viena nuo kitos priklausomos, nes jos aptariamos kartu. Turto, perimamo arba perduodamo pagal pardavimo ir atgalinės nuomos sutartis, ir susijusių įsipareigojimų, pajamų ir sąnaudų registravimas pardavėjo apskaitoje priklauso nuo nuomos rūšies.

40. Jeigu viešojo sektoriaus subjektas parduoda turtą ir jį nuomojasi iš pirkėjo pagal atgalinės finansinės nuomos sutartį, pelnas, gautas pardavus turtą, neturi būti pripažįstamas tuo laikotarpiu, kuriuo turtas buvo parduotas. Viešojo sektoriaus subjektas apskaitoje jį registruoja kaip būsimųjų laikotarpių pajamas, kurias nudėvi per likusį atgalinės finansinės nuomos būdu įsigyto turto naudingo tarnavimo laiką, apskaičiuota nusidėvėjimo suma mažindamas nusidėvėjimo sąnaudas. Atgalinės finansinės nuomos sutarties ekonominė prasmė prilyginama paskolai užtikrintai įkeitimu, kai finansinės nuomos paslaugos teikėjas (turto pirkėjas) skolina finansinės nuomos paslaugos gavėjui (turto pardavėjui) pinigus, kaip užstatą naudodamas nupirktą ir išnuomotą turtą. Pardavimo ir atgalinės finansinės nuomos operacijų apskaitos pavyzdys pateiktas šio standarto 3-iajame priede.

41. Jei pardavus turtą, kuris bus naudojamas pagal atgalinės finansinės nuomos sutartį, viešojo sektoriaus subjektas (turto pardavėjas) patiria nuostolių, jis turi nustatyti nuostolių susidarymo priežastis. Jei nuostoliai susidarė dėl turto nuvertėjimo, kaip tai apibrėžta 22-ojo VSAFAS „Turto nuvertėjimas“ nuostatose, viešojo sektoriaus subjektas (turto pardavėjas) juos apskaitoje registruoja kaip turto nuvertėjimo nuostolius, t. y. pripažįsta sąnaudomis tą laikotarpį, kai šie nuostoliai susidarė. Kitais atvejais nuostoliai atidedami, t. y. jie registruojami kaip būsimųjų laikotarpių sąnaudos, kurios nudėvimos per likusį atgalinės finansinės nuomos būdu įsigyto turto naudingo tarnavimo laiką, per ataskaitinį laikotarpį apskaičiuotas nusidėvėjimas didinant nusidėvėjimo sąnaudas.

42. Jeigu viešojo sektoriaus subjektas parduoda turtą ir jį nuomojasi iš pirkėjo pagal atgalinės veiklos nuomos sutartį ir sandoris sudarytas remiantis tikrąja verte, t. y. pardavimo kaina lygi turto tikrajai vertei, tai pardavimo pajamos pripažįstamos taikant tuos pačius principus kaip ir kitais ilgalaikio turto pardavimo atvejais, t. y. pardavimo sandorio rezultatas pripažįstamas iš karto.

43. Jeigu pardavimo kaina yra mažesnė už tikrąją turto vertę, tai pelnas ar nuostoliai taip pat turi būti pripažįstami iš karto, išskyrus atvejus, kai turto pardavimo nuostoliai kompensuojami žemesnėmis už rinkos kainas nuomos įmokomis ateityje. Tuomet jie atidedami (pripažįstami būsimųjų laikotarpių sąnaudomis) ir nudėvimi proporcingai nuomos įmokoms per laikotarpį, kurį turtą numatoma naudoti, didinant nuomos sąnaudas.

VIII. ŪKINIŲ OPERACIJŲ IR ŪKINIŲ ĮVYKIŲ, SUSIJUSIŲ SU PANAUDOS SUTARTIMIS, APSKAITA IR PATEIKIMAS PANAUDOS GAVĖJO FINANSINĖSE ATASKAITOSE

45. Viešojo sektoriaus subjektas turtą, gautą pagal panaudos sutartis, registruoja nebalansinėse sąskaitose turto kontrolei užtikrinti.

46. Pagal panaudos sutartį gauto turto paprastojo remonto ir eksploatavimo išlaidos registruojamos pagal 12-ojo VSAFAS „Ilgalaikis materialusis turtas“ nuostatas. Draudimo išlaidos pripažįstamos sąnaudomis per draudimo sutarties galiojimo laikotarpį, jeigu tų išlaidų nuomotojas nekompensuoja. Jei draudimo išlaidos visiškai ar iš dalies kompensuojamos, pripažintos sąnaudos turi būti atitinkamai sumažintos.

Punkto pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

47. Pagal panaudos sutartį gauto turto esminio pagerinimo išlaidos registruojamos pagal 12-ojo VSAFAS „Ilgalaikis materialusis turtas“ nuostatas.

Punkto pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

IX. ŪKINIŲ OPERACIJŲ IR ŪKINIŲ ĮVYKIŲ, SUSIJUSIŲ SU PANAUDOS SUTARTIMIS, APSKAITA IR PATEIKIMAS PANAUDOS DAVĖJO FINANSINĖSE ATASKAITOSE

48. Pagal panaudos sutartį perduoto turto ir jo nusidėvėjimo bei jo sąnaudų apskaitą tvarko ir finansinės būklės bei veiklos rezultatų ataskaitose rodo panaudos davėjas. Turto, perduoto pagal panaudos sutartį apskaita tvarkoma ir šis turtas finansinės būklės ataskaitoje rodomas pagal turto grupes.

49. Išlaidos, susijusios su pagal panaudos sutartį perduotu turtu, taip pat ir tokio turto nusidėvėjimas turi būti pripažįstami sąnaudomis tuo laikotarpiu, kuriuo jos susidarė.

50. Pradinės tiesioginės išlaidos, susijusios su panaudos sutarties sudarymu, pripažįstamos sąnaudomis iš karto, panaudos laikotarpio pradžioje.

51. Pagal panaudos sutartį perduoto turto nusidėvėjimas skaičiuojamas pagal tuos pačius principus, kurie taikomi ir kitam tos pačios grupės viešojo sektoriaus subjekto nuosavam ar patikėjimo teise valdomam turtui.

52. Pagal panaudos sutartį perduoto turto nuvertėjimas registruojamas taikant 22-ojo VSAFAS „Turto nuvertėjimas“ nuostatas. Turto esminio pagerinimo, eksploatacijos, paprastojo remonto ir kitos su turtu susijusios išlaidos apskaitoje registruojamos pagal tą pačią apskaitos politiką, kuri taikoma kitam tos pačios grupės viešojo sektoriaus subjekto nuosavam arba patikėjimo teise valdomam turtui pagal 12-ojo VSAFAS „Ilgalaikis materialusis turtas“ nuostatas.

X. PATIKĖJIMO TEISE VALDOMO ARBA GAUTO KAIP TURTINIS ĮNAŠAS TURTO APSKAITA IR PATEIKIMAS TURTO GAVĖJO FINANSINĖSE ATASKAITOSE

53. Viešojo sektoriaus subjektas turtą, valdomą patikėjimo teise arba gautą jį kaip turtinį įnašą, registruoja apskaitoje ir rodo finansinėse ataskaitose remdamasis tais pačiais principais, kaip ir nuosavybės teise valdomą turtą, vadovaudamasis 12-ojo VSAFAS „Ilgalaikis materialusis turtas“, 13-ojo VSAFAS „Nematerialusis turtas“, 20-ojo VSAFAS „Finansavimo sumos“, 22-ojo VSAFAS „Turto nuvertėjimas“ ir šio standarto nuostatomis.

XI. NUOMOS SANDORIAI, KURIEMS ŠIS STANDARTAS TAIKOMAS NETIESIOGIAI, IR PRIVALOMAS INFORMACIJOS APIE TOKIUS SANDORIUS PATEIKIMAS

54. Nuomos sutartis gali būti susijusi su kitais susitarimais tarp nuomotojo ir nuomininko, t. y. ji gali būti dalis didesnės grupės susitarimų, kurie sudaromi su subjektu dėl koncesijos, paslaugų teikimo, funkcijų perdavimo (angl. outsourcing), teisių į turtą ar paslaugų gavimą suteikimo ir pan. Kai šios sutartys apima veiklos nuomos ar finansinės nuomos komponentą, kuris gali būti išskirtas, pagal jį perimamo ar perduodamo turto ir susijusių įsipareigojimų, pajamų ir sąnaudų apskaitai taikomos veiklos nuomos arba finansinės nuomos apskaitos nuostatos.

Pavyzdys. Viešojo sektoriaus subjektas, formuodamas valstybės naftos atsargų rezervą, sudaro sutartį dėl valstybės naftos rezervo tiekimo ir saugojimo 10 metų laikotarpiui. Naftos tiekėjas, vykdydamas sutartį, pastato jam nuosavybės teise priklausančią saugyklą, atitinkančią viešojo sektoriaus subjekto nustatytus reikalavimus. Dėl specifinės saugyklos techninių elementų konstrukcijos nėra galimybių (arba ekonomiškai neefektyvu) saugyklą naudoti kitiems pirkėjams aptarnauti, nors pagal sutarties sąlygas tiekėjas ir galėtų tai daryti. Tiekėjas yra atsakingas už saugyklos eksploatavimą ir remontą. Viešojo sektoriaus subjekto mokamą naftos rezervo tiekimo ir saugojimo kainą sudaro fiksuota dalis, kuri nepriklauso nuo faktiškai saugomo naftos kiekio (nesvarbu, ar bus saugomas minimalus nustatytas kiekis, ar ne) ir kintama dalis, kuri yra skirta kompensuoti saugyklos komunalinėms išlaidoms.

Ši sutartis apima finansinės nuomos komponentą, kadangi saugykla yra pastatyta pagal viešojo sektoriaus subjekto techninius reikalavimus ir tiekėjas jos negalės naudoti kitiems pirkėjams aptarnauti. Tokiu būdu viešojo sektoriaus subjektas įgavo faktinę teisę naudoti visą saugyklą per visą jos naudingo tarnavimo laikotarpį. Be to, viešojo sektoriaus subjekto mokama kaina nepriklauso nuo saugomo naftos kiekio (t. y. kaina nenustatyta už saugomos naftos toną ar pan.). Taigi viešojo sektoriaus subjektas apskaitoje registruodamas ūkines operacijas, kylančias iš šios sutarties turėtų išskirti ir atskirai registruoti naftos rezervo saugyklos finansinės nuomos, sandėliavimo (saugojimo) paslaugų ir pačios naftos pirkimo dalis.

55. Tais atvejais, kai viešojo sektoriaus subjektas tiekia prekes arba teikia paslaugas, naudodamas kitų subjektų turtą, kiekvienos sutarties sudėtine dalimi gali būti veiklos arba finansinė nuoma. Kiekviena išskirta sutarties dalis analizuojama ir vertinama atskirai, ar ji pagal savo turinį ir ekonominę prasmę gali būti laikoma turto nuomos sutartimi, kuriai taikomas šis standartas, ar jai turėtų būti taikomi kiti VSAFAS, kadangi negali būti laikoma nuomos sutartimi. Jei atitinkančių sutartį VSAFAS nėra, jai taikoma apskaitos politika turi būti suderinta su kontroliuojančiu viešojo sektoriaus subjektu. Tokios sutartys ir pritaikyti apskaitos principai išsamiai aprašomi aiškinamajame rašte.

XII. INFORMACIJOS PATEIKIMAS FINANSINIŲ ATASKAITŲ AIŠKINAMAJAME RAŠTE

56. Finansinės nuomos paslaugos gavėjas aiškinamajame rašte turi nurodyti:

56.1. turto, naudojamo pagal finansinės nuomos sutartis, balansinę vertę pagal turto grupes paskutinę ataskaitinio laikotarpio dieną;

56.2. pagal finansinės nuomos sutartis mokėtinų pagrindinių nuomos įmokų sumą per vienerius metus, po vienerių metų, bet ne vėliau kaip per penkerius metus, ir po penkerių metų pagal 4 priede nustatytą formą;

56.3. finansinės nuomos ilgalaikių įsipareigojimų sumą ir šių įsipareigojimų einamųjų metų dalį pagal 5 priede nustatytą formą;

56.4. neapibrėžtųjų nuomos mokesčių sumą, jei jie buvo mokami ir pripažįstami ataskaitinio laikotarpio finansinės būklės ataskaitoje, ir jų nustatymo pagrindą;

56.5. ateityje gautinų pagrindinių nuomos įmokų sumą, jei teisės aktais leidžiama sudaryti sublizingo sutartis, t. y. išsinuomotas turtas išnuomojamas trečiajai šaliai, ir jos buvo sudarytos paskutinę ataskaitinio laikotarpio dieną;

57. Finansinės nuomos paslaugos teikėjas aiškinamajame rašte turi nurodyti:

57.1. bendrųjų investicijų į nuomojamą turtą vertės sumą pagal finansinės nuomos sutartis per vienerius metus, po vienerių metų, bet ne vėliau kaip per penkerius metus, ir po penkerių metų pagal 6 priede nustatytą formą;

57.2. abejotinas gautinų pagrindinių nuomos įmokų sumas ir jų pasikeitimą per ataskaitinį laikotarpį;

57.3. neapibrėžtuosius nuomos mokesčius, kurie buvo pripažinti pajamomis per ataskaitinį laikotarpį;

58. Nuomininkas aiškinamajame rašte turi nurodyti:

58.1. būsimų pagrindinių nuomos įmokų pagal pasirašytas veiklos nuomos sutartis sumą, kurią numatoma sumokėti per vienerius metus, po vienerių metų, bet ne vėliau kaip per penkerius metus, ir po penkerių metų pagal 7 priede nustatytą formą;

58.2. ateityje gautinų pagrindinių nuomos įmokų pagal pasirašytas subnuomos sutartis, jei teisės aktais leidžiama jas sudaryti, sumą paskutinę ataskaitinio laikotarpio dieną;

58.3. nuomos įmokas, pripažintas laikotarpio sąnaudomis, ir subnuomos įmokas, pripažintas laikotarpio pajamomis, atskirai pateikiant pagrindinių nuomos įmokų, neapibrėžtųjų nuomos mokesčių ir įmokų pagal subnuomos sutartis, jei jie nustatomi, sumas;

59. Nuomotojas aiškinamajame rašte turi nurodyti:

59.3. būsimąsias pagrindines nuomos įmokas, numatomas gauti pagal pasirašytas veiklos nuomos sutartis per vienerius metus, po vienerių metų, bet ne vėliau kaip per penkerius metus, ir po penkerių metų pagal 8 priede nustatytą formą;

60. Kai pardavimo ir atgalinės nuomos sandoris priskiriamas finansinei nuomai, finansinės nuomos paslaugų gavėjas ir finansinės nuomos paslaugų teikėjas apie šias sutartis aiškinamajame rašte turi pateikti tokią pačią informaciją kaip nurodyta šio standarto 56 ir 57 punktuose.

61. Kai pardavimo ir atgalinės nuomos sandoris priskiriama veiklos nuomai, nuomininkas ir nuomotojas apie šias sutartis aiškinamajame rašte turi pateikti tokią pačią informaciją kaip nurodyta šio standarto atitinkamai 58 ir 59 punktuose.

62. Panaudos gavėjas aiškinamajame rašte turi nurodyti:

62.1. pagal panaudos sutartis gauto turto vertę pagal turto grupes paskutinę ataskaitinio laikotarpio dieną;

XIII. BAIGIAMOSIOS NUOSTATOS

64. Šis standartas turi būti taikomas retrospektyviai sutartims, kurios standarto įsigaliojimo metu nėra pasibaigusios. Viešojo sektoriaus subjektas, taikydamas šį standartą pirmą kartą, inventorizuoja turtą, gautą (perduotą) pagal finansinės nuomos, veiklos nuomos, panaudos ir kitas sutartis ir apskaitoje registruoja jį pagal šio standarto reikalavimus. Šio standarto 2 priede pateiktas pavyzdys, kaip turi būti registruotas turtas, kuris pagal šio standarto 9 ir 10 punktus turi būti registruotas kaip turtas, išsinuomotas pagal finansinės nuomos sutartis, tačiau iki šio standarto įsigaliojimo viešojo sektoriaus subjektas jį apskaitoje registravo kaip turtą, išsinuomotą pagal veiklos nuomos sutartis.

19-ojo VSAFAS „Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys“

1 priedas

APIBENDRINANTI SANDORIO PRISKYRIMO VEIKLOS NUOMAI AR FINANSINEI NUOMAI SCHEMA

| Sąlygos, kurių bent vienai esant sandoris pripažįstamas finansine nuoma: |

|

|

|||||||

|

|

|

|

|||||||

| Teisė į turto nuosavybę perduodama nuomininkui nuomos laikotarpio pabaigoje (9.1) |

|

|

|||||||

|

|

|

|

|||||||

| Sutartyje numatyta galimybė įsigyti turtą nuomos laikotarpio pabaigoje už kainą, kuri yra mažesnė nei rinkos kaina (9.2) |

|

|

|||||||

|

|

|

|

|||||||

| Nuomos laikotarpis apima didesniąją (=>75%) turto naudingo tarnavimo laiko dalį (9.3) |

|

|

|||||||

| Nuomos laikotarpio pradžioje dabartinė pagrindinių nuomos įmokų vertė yra artima ((=>90%) turto tikrajai vertei (9.4) |

|

Taip |

|

||||||

|

|

|

|

|

||||||

| Specializuotas, lengvai nepakeičiamas turtas, pritaikytas nuomininko reikmėms (9.5) |

|

|

|

||||||

|

|

|

|

|

|

Finansinė nuoma |

||||

|

|

Ne |

|

|

|

|

||||

|

|

|

|

|

||||||

| Kitos sąlygos, kurių bent vienai esant (jei pirmiau esančių sąlygų nepakanka), nuoma gali būti priskiriama finansinei nuomai: |

|

|

|

||||||

|

|

|

|

|

||||||

| Nuomininkas padengia nuomotojo nuostolius dėl sutarties nutraukimo, susijusius su turto kainos pokyčiais (10.1) |

|

|

|

||||||

|

|

|

|

|

||||||

| Pelnas (nuostoliai) dėl turto tikrosios vertės svyravimo nuomos laikotarpio pabaigoje tenka nuomininkui (10.2) |

|

Taip |

|

||||||

|

|

|

|

|

||||||

| Nuomininkas turi teisę pratęsti nuomą antram laikotarpiui už kainą, mažesnę nei rinkos kaina (10.3) |

|

|

|

||||||

|

|

|

|

|

|

|||||

|

|

Ne |

|

|

|

|

||||

|

|

|

|

|

|

|||||

|

|

Veiklos |

|

|

|

|

||||

|

|

|

|

|

||||||

_________________

19-ojo VSAFAS „Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo

sutartys“

2 priedas

TURTO, IŠSINUOMOTO PAGAL VEIKLOS NUOMOS SUTARTIS, KURIOS PAGAL ŠĮ STANDARTĄ APSKAITOJE LAIKOMOS FINANSINĖS NUOMOS SUTARTIMIS, REGISTRAVIMO APSKAITOJE PAVYZDYS

20X0 m. sausio 5 d. viešojo sektoriaus subjektas A (toliau – nuomininkas) pagal veiklos nuomos sutartį iš įmonės B (toliau – nuomotojas) 5 metams išsinuomojo automobilį. Nuomos įmokos mokamos kiekvieno mėnesio pabaigoje, pradedant 20X0 m. sausio mėn., mėnesinė įmoka yra lygi 1 500 eurų. Automobilio rinkos vertė sutarties pasirašymo metu yra 85 000 eurų. Nuomos laikotarpio pabaigoje nuosavybės teisė nėra perduodama nuomininkui.

Norėdamas nustatyti, ar tai yra finansinė nuoma, nuomininkas apskaičiuoja dabartinę pagrindinių nuomos įmokų vertę, diskontuodamas sutartyje numatytas įmokas taikydamas rinkos palūkanų normą. Šiame pavyzdyje laikoma, kad metinė rinkos palūkanų norma yra 5 proc.:

1 500 / (1 + 0,05 / 12)1 + 1 500 / (1 + 0,05 / 12)2 + ... + 1 500 / (1 + 0,05 / 12)59 + 1 500 / (1 + 0,05 / 12)60 = 79 486 eurai.

Pagrindinių nuomos įmokų dabartinė vertė yra lygi 79 486 / 85 000 x 100 % = 94 % turto rinkos vertės, todėl ši veiklos nuomos sutartis nuomininko apskaitoje, remiantis šiuo standartu, turi būti registruojama pagal finansinės nuomos sutartims taikomas nuostatas, t. y. viešojo sektoriaus subjektas registruoja 79 486 eurų vertės turtą ir 79 486 eurų vertės įsipareigojimą ir kiekvieną mėnesį pripažįsta palūkanų sąnaudas, lygias 5 proc. nesumokėtos sumos ir mokėtinų palūkanų sumai.

20X2 m. sausio 1 d. nuomininkas bus sumokėjęs 24 mėnesines įmokas, kurių bendra suma lygi 1 500 x 24 = 36 000 eurų. Likusi finansinės nuomos įsipareigojimo suma gali būti apskaičiuojama diskontuojant likusias nuomos įmokas:

1 500 / (1 + 0,05 / 12)1 + 1 500 / (1 + 0,05 / 12)2 + ... + 1 500 / (1 + 0,05 / 12)35 + 1 500 / (1 + 0,05 / 12)36 = 50 049 eurai.

Taip pat apskaičiuojama ir apskaitoje registruojama automobilio likutinė vertė 20X2 m. sausio 1 d.:

Įsigijimo vertė 79 486 eurai (diskontuota visų nuomos mokėjimų suma)

Sukaupta nusidėvėjimo suma (31 794) eurai*

Likutinė vertė 47 692 eurai.

* Kadangi nuomos laikotarpio pabaigoje nuosavybės teisė nuomininkui nėra perduodama, turtas nudėvimas per nuomos laikotarpį, t. y. penkerius metus. Todėl sukaupta nusidėvėjimo suma 20X2 m. sausio 1 d. yra apskaičiuojama taip: 79 486 / 5 x 2 = 31 794 eurai.

Susidaręs automobilio likutinės vertės ir finansinės nuomos įsipareigojimo skirtumas – (50 049 – 47 692) = 2 357 eurai – registruojamas grynojo turto sąskaitoje.

Toliau registruojant apskaitoje ūkines operacijas, susijusias su šiomis sutartimis, taikomos šio standarto nuostatos, reglamentuojančios finansinės nuomos būdu gauto turto apskaitą.

_______________________________

Priedo pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

19-ojo VSAFAS „Nuoma, finansinė

nuoma (lizingas) ir kitos turto perdavimo sutartys“

3 priedas

PARDAVIMO IR ATGALINĖS FINANSINĖS NUOMOS OPERACIJŲ APSKAITOS PAVYZDYS

Viešojo sektoriaus subjektas X dėl lėšų stokos nusprendė parduoti konteinerį ir atgalinės finansinės nuomos būdu išsipirkti jį per penkerius metus. Turto pardavimo ir atgalinės finansinės nuomos sandoriai įvyko 20X1 m. sausio 1 d.

Pardavimo kaina: 2 000 000 eurų

Turto likutinė vertė pardavimo momentu: įsigijimo vertė 3 000 000 eurų

sukaupta nusidėvėjimo suma (1 600 000) eurų

likutinė vertė 1 400 000 eurų

Pardavimo pelnas (pardavimo kaina – likutinė vertė) 600 000 eurų.

Likęs konteinerio naudingo tarnavimo laikas 7 metai (visas naudingo tarnavimo laikas 15 metų), finansinės nuomos įmokos mokamos kartą per metus, metų pabaigoje. Finansinės nuomos palūkanų norma 7 proc.

Kadangi šis sandoris apskaitoje laikomas paskola su įkeitimu, turtas nėra nurašomas ir iš naujo užpajamuojamas, konteinerio vertė finansinėse ataskaitose, taip pat nusidėvėjimo sąnaudos turi likti nepakitusios, taip pat viešojo sektoriaus subjektas X registruos 2 000 000 eurų pinigų gavimą ir finansinės nuomos įsipareigojimą. Šiuo atveju, jei 20X1 m. sausio 1 d. būtų rengiama viešojo sektoriaus subjekto X finansinės būklės ataskaita, joje pateikiami duomenys, susiję su šiuo sandoriu, būtų:

Konteineris Įsigijimo savikaina 3 000 000 eurų

Sukaupta nusidėvėjimo suma (1 600 000) eurų

Likutinė vertė 1 400 000 eurų

Pinigai 2 000 000 eurų.

Finansinės nuomos įsipareigojimai:

Trumpalaikiai (2 000 000 / 5) 400 000 eurų

Ilgalaikiai 1 600 000 eurų.

Veiklos rezultatų ataskaitoje rodomos nusidėvėjimo sąnaudos skaičiuojamos nuo senosios įsigijimo vertės per likusį naudingo tarnavimo laiką.

20X1 m. gruodžio 31 d. metinėje veiklos rezultatų ataskaitoje rodomos sąnaudos būtų:

Nusidėvėjimo sąnaudos (3 000 000 / 15) 200 000 eurų

Palūkanų sąnaudos (2 000 000 x 7 %) 140 000 eurų.

20X1 m. gruodžio 31 d. finansinės būklės ataskaitoje rodomi duomenys būtų:

Konteineris Įsigijimo savikaina 3 000 000 eurų

Sukaupta nusidėvėjimo suma (1 800 000) eurų

Likutinė vertė 1 200 000 eurų.

Finansinės nuomos įsipareigojimai:

Trumpalaikiai (2 000 000 / 5) 400 000 eurų

Ilgalaikiai 1 200 000 eurų.

_______________________________

Priedo pakeitimai:

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

19-ojo VSAFAS „Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys“

4 priedas

(Informacijos apie finansinės nuomos paslaugos gavėjo įsipareigojimus pagal laikotarpius pateikimo žemesniojo ir aukštesniojo lygio finansinių ataskaitų aiškinamajame rašte forma)

FINANSINĖS NUOMOS PASLAUGOS GAVĖJO ĮSIPAREIGOJIMAI PAGAL LAIKOTARPIUS*

| Laikotarpis |

Eil. Nr. |

Paskutinė ataskaitinio laikotarpio diena |

|

| pagrindinės nuomos įmokos |

dabartinė pagrindinių nuomos įmokų vertė |

||

| 1 |

2 |

3 |

4 |

| Per vienerius metus |

1 |

|

|

| Nuo vienerių iki penkerių metų |

2 |

|

|

| Po penkerių metų |

3 |

|

|

| Pagrindinių finansinės nuomos įmokų iš viso |

4 |

|

X |

| Palūkanos |

5 |

|

X |

| Dabartinė finansinės nuomos įsipareigojimų vertė (4–5) |

6 |

|

|

* Pažymėti ataskaitos laukai nepildomi.

_________________

19-ojo VSAFAS „Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys“

5 priedas

(Informacijos apie ilgalaikius finansinės nuomos įsipareigojimus ir einamųjų metų dalį pateikimo žemesniojo ir aukštesniojo lygio finansinių ataskaitų aiškinamajame rašte forma)

ILGALAIKIAI FINANSINĖS NUOMOS ĮSIPAREIGOJIMAI IR JŲ EINAMŲJŲ METŲ DALIS

|

|

Paskutinė ataskaitinio laikotarpio diena |

Paskutinė praėjusio ataskaitinio laikotarpio diena |

| 1 |

2 |

3 |

| Ilgalaikių finansinės nuomos įsipareigojimų einamųjų metų dalis |

|

|

| Ilgalaikiai finansinės nuomos įsipareigojimai |

|

|

| Ilgalaikių finansinės nuomos įsipareigojimų iš viso |

|

|

_________________

19-ojo VSAFAS „Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys“

6 priedas

(Informacijos apie bendrosios investicijos j nuomojamą turtą vertė pagal finansinės nuomos sutartis pagal laikotarpius pateikimo žemesniojo ir aukštesniojo lygio finansinių ataskaitų aiškinamajame rašte forma)

BENDROJI INVESTICIJOS Į NUOMOJAMĄ TURTĄ VERTĖ PAGAL FINANSINĖS NUOMOS SUTARTIS PAGAL LAIKOTARPIUS*

| Laikotarpis |

Eil. Nr. |

Paskutinė ataskaitinio laikotarpio diena |

|

| pagrindinės nuomos įmokos |

dabartinė įmokų vertė |

||

| 1 |

2 |

3 |

4 |

| Per vienerius metus |

1 |

|

|

| Nuo vienerių iki penkerių metų |

2 |

|

|

| Po penkerių metų |

3 |

|

|

| Bendroji investicijos į nuomojamą turtą vertė pagal finansinės nuomos sutartis iš viso |

4 |

|

X |

| Neuždirbtos nuomos pajamos |

5 |

|

X |

| Grynoji investicijos į nuomoj amą turtą vertė pagal finansinės nuomos sutartis (4–5) |

6 |

|

X |

| Negarantuojamoji likvidacinė vertė |

7 |

|

X |

| Dabartinė gautinų pagrindinių nuomos įmokų vertė (6–7) |

8 |

|

|

* Pažymėti ataskaitos laukai nepildomi.

_________________

19-ojo VSAFAS „Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys“

7 priedas

(Informacijos apie būsimąsias pagrindinės nuomos įmokas, kurias numatoma sumokėti pagal pasirašytas veiklos nuomos sutartis pagal laikotarpius pateikimo žemesniojo ir aukštesniojo lygio finansinių ataskaitų aiškinamajame rašte forma)

BŪSIMOSIOS PAGRINDINĖS NUOMOS ĮMOKOS, KURIAS NUMATOMA SUMOKĖTI PAGAL PASIRAŠYTAS VEIKLOS NUOMOS SUTARTIS, PAGAL LAIKOTARPIUS

| Laikotarpis |

Mokėtinos pagrindinės nuomos įmokos paskutinę ataskaitinio laikotarpio dieną |

| 1 |

2 |

| Per vienerius metus |

|

| Nuo vienerių iki penkerių metų |

|

| Po penkerių metų |

|

| Iš viso |

|

_________________

19-ojo VSAFAS „Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys“

8 priedas

(Informacijos apie būsimąsias pagrindines nuomos įmokas, kurias numatoma gauti pagal pasirašytas veiklos nuomos sutartis pagal laikotarpius pateikimo žemesniojo ir aukštesniojo lygio finansinių ataskaitų aiškinamajame rašte forma)

BŪSIMOSIOS PAGRINDINĖS NUOMOS ĮMOKOS, NUMATOMOS GAUTI PAGAL PASIRAŠYTAS VEIKLOS NUOMOS SUTARTIS PAGAL LAIKOTARPIUS

| Laikotarpis |

Gautinos pagrindinės nuomos įmokos paskutinę ataskaitinio laikotarpio dieną |

| 1 |

2 |

| Per vienerius metus |

|

| Nuo vienerių iki penkerių metų |

|

| Po penkerių metų |

|

| Iš viso |

|

_________________

Pakeitimai:

1.

Lietuvos Respublikos finansų ministerija, Įsakymas

Nr. 1K-444, 2008-12-18, Žin., 2008, Nr. 147-5920 (2008-12-23), i. k. 1082050ISAK001K-444

Dėl kai kurių finansų ministro įsakymų, kuriais patvirtinti viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartai, pakeitimo

2.

Lietuvos Respublikos finansų ministerija, Įsakymas

Nr. 1K-127, 2015-04-01, paskelbta TAR 2015-04-07, i. k. 2015-05315

Dėl finansų ministro 2008 m. gegužės 14 d. įsakymo Nr. 1K-176 „Dėl viešojo sektoriaus apskaitos ir finansinės atskaitomybės 19-ojo standarto patvirtinimo“ pakeitimo