Suvestinė redakcija nuo 2013-03-07 iki 2014-12-31

Įsakymas paskelbtas: Žin. 2012, Nr. 120-6058, i. k. 1122055ISAK000VA-92

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL nuolatinio lietuvos gyventojo pranešimo apie sudarytus sandorius prc907 formos, papildomo lapo prc907p formos bei jos pildymo ir pateikimo taisyklių patvirtinimo

2012 m. spalio 11 d. Nr. VA-92

Vilnius

Vadovaudamasis Lietuvos Respublikos mokesčių administravimo įstatymo (Žin., 2004, Nr. 63-2243; 2012, Nr. 76-3927) 421 straipsnio 2 dalimi ir Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966; 2011, Nr. 97-4590), 18.11 punktu:

1. T v i r t i n u pridedamas:

1.1. Nuolatinio Lietuvos gyventojo pranešimo apie sudarytus sandorius PRC907 formą, papildomą lapo PRC907P formą;

2. N u s t a t a u, kad PRC907 forma, papildomo lapo PRC907P forma naudojama, teikiant informaciją apie 2012 m. ir vėlesniais metais sudarytus sandorius.

PRC907

Forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2012 m. spalio 11 d. įsakymu Nr. VA-92

NUOLATINIO LIETUVOS GYVENTOJO PRANEŠIMAS APIE SUDARYTUS SANDORIUS

_________________

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2012 m. spalio 11 d. įsakymu Nr.VA-92

NUOLATINIO LIETUVOS GYVENTOJO PRANEŠIMO APIE SUDARYTUS SANDORIUS PRC907 FORMOS, PAPILDOMO LAPO prc907P FORMOS PILDYMO IR PATEIKIMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Nuolatinio Lietuvos gyventojo pranešimo apie sudarytus sandorius PRC907 formos, jos papildomo lapo PRC907P formos pildymo ir pateikimo taisyklės (toliau – taisyklės) nustato nuolatinių Lietuvos gyventojų (toliau – gyventojas) informacijos apie sudarytus sandorius, kurie atitinka Lietuvos Respublikos mokesčių administravimo įstatymo (Žin., 2004, Nr. 63-2243; 2012, Nr. 76-3927, toliau – MAĮ) 421 straipsnio 1 dalies sąlygas, pateikimo mokesčių administratoriui tvarką.

3. Gyventojai pateikia Valstybinei mokesčių inspekcijai informaciją apie jų sudarytus pardavimo ar kitokio perleidimo nuosavybėn, paskolų, dovanojimo, paveldėjimo ir kitus sandorius, kurie atitinka visas šias sąlygas:

3.1. gyventojas pagal sudarytus sandorius gauna lėšų (įskaitant pasiskolintas) iš nuolatinių Lietuvos gyventojų arba užsienio fizinių ar juridinių asmenų (toliau – asmuo);

3.2. gyventojo per vienerius kalendorinius metus grynaisiais pinigais gauta suma pagal vieną sandorį arba pagal keletą su tuo pačiu asmeniu sudarytų sandorių viršija penkiasdešimt tūkstančių litų;

4. Informacija pateikiama mokesčių administratoriui, užpildant ir pateikiant Nuolatinio Lietuvos gyventojo pranešimo apie sudarytus sandorius formą PRC907 (toliau – pranešimas).

5. Ataskaitiniu laikotarpiu yra laikomi kalendoriniai metai. Taisyklės taikomos, teikiant informaciją apie 2012 m. ir vėlesniais metais sudarytus sandorius.

6. Gyventojas duomenis apie pasiskolintas lėšas (grynaisiais pinigais) pateikia neatsižvelgdamas į tai, ar iki kalendorinių metų pabaigos pasiskolintos lėšos sugrąžintos, pranešime nurodydamas visą grynaisiais pinigais gautos paskolos sumą.

7. Gyventojas, gavęs lėšų, kurios pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymą (Žin., 2002, Nr. 73-3085; 2012, Nr. 83-4340) priskiriamos nedeklaruojamoms neapmokestinamos pajamoms ir jas deklaravęs pajamų mokesčio deklaracijoje, papildomai pranešimo gali neteikti. Gyventojas pranešimą teikia ir jame deklaruoja gautas lėšas tik tuo atveju, jeigu gautų lėšų nedeklaravo pajamų mokesčio deklaracijoje.

8. Neteko galios nuo 2013-03-07

Punkto naikinimas:

Nr. VA-15, 2013-02-26, Žin. 2013, Nr. 24-1195 (2013-03-06), i. k. 1132055ISAK000VA-15

II. PRANEŠIMO IR JO PAPILDOMO LAPO PRC907P FORMOS PILDYMO REIKALAVIMAI

10. Turi būti pildoma Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) interneto svetainėje (www.vmi.lt), kurioje yra paskelbta pranešimo forma.

11. Pranešimas turi būti pildomas, laikantis tokių reikalavimų:

11.3. raidės ir skaičiai įrašomi tiksliai į jiems skirtas vietas, nepažeidžiant nurodytų laukų linijų;

11.5. kai įrašomas rodiklis turi mažiau ženklų negu atitinkamame laukelyje jam yra skirta vietų, tai tuščios vietos (tušti langeliai) gali būti paliekamos tiek kairėje, tiek dešinėje pusėje (išskyrus laukelį, kuriame įrašomas asmens identifikacinis numeris, t. y. tuščios vietos paliekamos tik laukelio dešinėje pusėje);

11.6. nepildomuose laukeliuose neturi būti rašoma jokių brūkšnelių ar kitų simbolių. Tarp žodžių paliekami vieno langelio tarpai. Simboliams įrašyti skiriamas atskiras langelis;

III. PRANEŠIMO PILDYMAS

12. Pranešime turi būti įrašomi tokie duomenys:

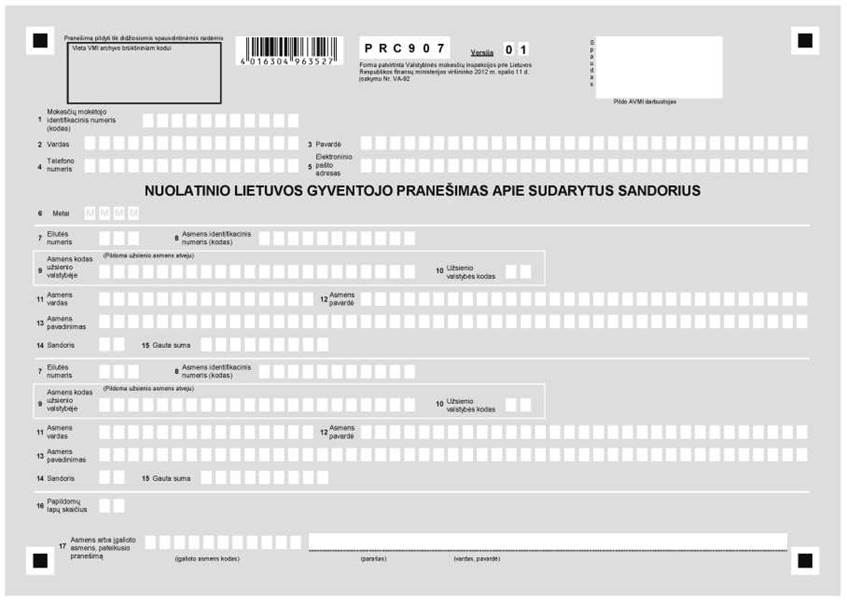

12.1. 1 laukelyje įrašomas nuolatinio Lietuvos gyventojo, mokesčių mokėtojo, teikiančio pranešimą, identifikacinis numeris (kodas).

12.2. 2 laukelyje – gyventojo, teikiančio pranešimą, vardas (vardai). Jeigu vardai netelpa, turi būti įrašomas pirmasis vardas.

12.3. 3 laukelyje – gyventojo, teikiančio pranešimą, pavardė (pavardės). Jeigu pavardės netelpa, turi būti įrašoma pirmoji pavardė.

12.4. 4 laukelyje – gyventojo telefono (laidinio ar mobiliojo telefono) kodas ir numeris. Jei telefono numeris registruotas užsienio valstybėje, prieš skaitmenis turi būti įrašomas ženklas „+“.

14. 7 laukelyje įrašomas eilutės numeris.

14.1. Gyventojo pagal sudarytus sandorius gautos lėšos iš skirtingų asmenų turi būti nurodomos skirtingose eilutėse. Jei gyventojas gavo lėšų iš vieno asmens pagal vieną sandorį, 7 laukelis gali būti nepildomas.

14.2. Jeigu gyventojas iš to paties asmens gauna lėšų pagal kelis tokios pačios rūšies sandorius, lėšos nurodomos bendra suma vienoje eilutėje.

Pavyzdys. Gyventojas vieną kartą pasiskolino 40000 Lt ir tais pačiais metais iš to paties asmens pasiskolino dar 15000 Lt, tai, pildydamas pranešimą, visą pasiskolintą sumą (55000 Lt) nurodo vienoje eilutėje.

14.3. Jeigu gyventojas iš to paties asmens gauna lėšų pagal kelis skirtingos rūšies sandorius, gautos lėšos turi būti nurodomos skirtingose eilutėse.

15. 8 laukelyje turi būti įrašoma nuolatinio Lietuvos gyventojo, iš kurio gautos piniginės lėšos, identifikacinis numeris. Kai lėšos gautos iš užsienio juridinio ar fizinio asmens, 8 laukelis nepildomas.

16. Tuo atveju, kai lėšos gautos iš užsienio fizinio ar juridinio asmens, 9 laukelyje įrašomas to asmens kodas užsienio valstybėje.

Tais atvejais, kai fizinis asmuo neturi asmens kodo, turi būti nurodomas jo asmens tapatybę patvirtinančiame dokumente nurodytas identifikacinis numeris. Jeigu fizinis asmuo neturi asmens kodo ar minėto identifikacinio numerio, šiame laukelyje turi būti įrašomi jo asmens tapatybę patvirtinančio dokumento serija, numeris ir požymio ženklas „D“ (tarp dokumento serijos ir numerio simbolių bei požymio ženklo turi būti paliekama po vieną tuščią langelį).

Kai lėšos gautos iš nuolatinio Lietuvos gyventojo, 9 laukelis nepildomas.

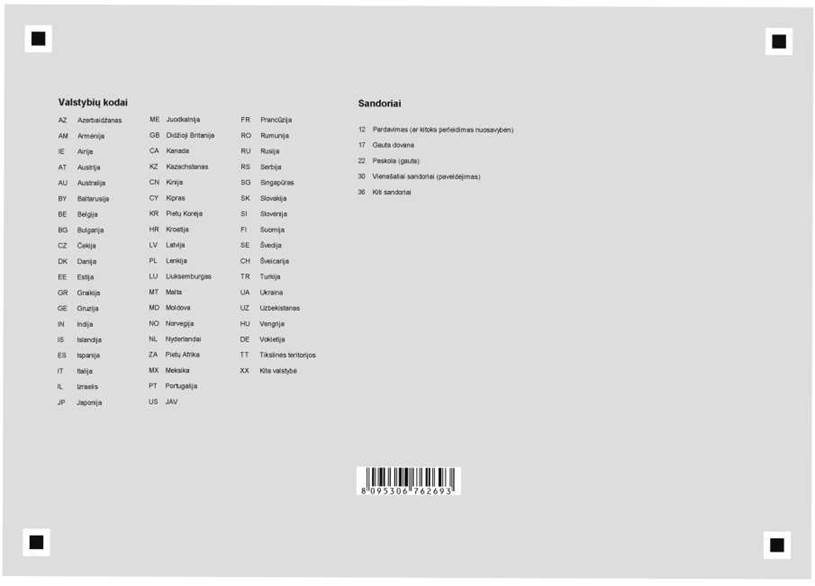

17. 10 laukelyje turi būti įrašomas užsienio valstybės kodas, kurios nuolatiniu gyventoju laikomas (užsienio fizinis asmuo) ar kurioje įregistruotas užsienio juridinis asmuo, išmokėjęs lėšas (užsienio valstybių kodų sąrašas pateiktas PRC907 formos lapo antroje pusėje).

Kai lėšos gautos iš užsienio valstybės ar zonos, kuri yra įtraukta į Tikslinių teritorijų sąrašą, patvirtintą Lietuvos Respublikos finansų ministro 2001 m. gruodžio 22 d. įsakymu Nr. 344 (Žin., 2001, Nr. 110-4021, toliau – Tikslinių teritorijų sąrašas), tai pranešimo 10 laukelyje įrašomas tokiai teritorijai žymėti skirtas TT kodas.

Jei duomenys teikiami apie sandorius, sudarytus su nuolatiniu Lietuvos gyventoju, šis laukelis nepildomas.

18. 11 laukelyje įrašomas fizinio asmens, iš kurio gautos piniginės lėšos, vardas (vardai). Jeigu vardai netelpa, turi būti įrašomas pirmasis vardas.

19. 12 laukelyje įrašomas fizinio asmens, iš kurio gautos piniginės lėšos, pavardė (pavardės). Jeigu pavardės netelpa, turi būti įrašoma pirmoji pavardė.

20. 13 laukelyje įrašomas užsienio juridinio asmens pavadinimas. Jeigu pavadinimas netelpa, įrašomas sutrumpintas pavadinimas.

21. 14 laukelyje įrašomas sandorio kodas. Sandorio kodas žymimas taip: 12 – Pardavimas (ar kitoks perleidimas nuosavybėn), 17 – Gauta dovana, 22 – Paskola (gauta), 30 – Vienašaliai sandoriai (paveldėjimas), 36 – Kiti sandoriai.

22. 15 laukelyje įrašoma gyventojo pagal sandorį (-ius) gauta lėšų suma.

Gautos lėšos turi būti nurodomos litais pagal oficialų lito ir euro kursą arba pagal oficialų lito ir tos užsienio valstybės valiutos santykį, kurį Lietuvos bankas buvo nustatęs tokių lėšų faktinio gavimo dieną. Jeigu tikslaus piniginių lėšų gavimo momento nustatyti nėra galimybių (arba lėšos buvo gaunamos periodiškai), piniginių lėšų sumos pranešime turi būti nurodomos litais pagal oficialų lito ir euro kursą arba pagal oficialų lito ir tos užsienio valstybės valiutos santykį, kurį Lietuvos bankas buvo nustatęs kalendorinių metų, kada gautos lėšos, gruodžio 31 dieną.

Gautos piniginės lėšos turi būti įrašomos tik sveikais skaičiais, t. y. 1–49 centai atmetami, o 50–99 centai laikomi litu.

1 pavyzdys. Sandorio suma 1 mln. Lt. Visos lėšos pagal šį sandorį gautos ataskaitiniais metais, iš kurių grynaisiais gauta 60 tūkst. litų, 940 tūkst. litų gauta banko pavedimu. 15 laukelyje įrašoma grynaisiais pinigais gauta suma (60 tūkst. litų).

Punkto pakeitimai:

Nr. VA-15, 2013-02-26, Žin., 2013, Nr. 24-1195 (2013-03-06), i. k. 1132055ISAK000VA-15

23. 16 laukelyje turi būti įrašomas papildomų lapų skaičius, kai prie pranešimo pridedami užpildyti jo papildomi lapai PRC907P.

24. Pranešimą pasirašyti, taip pat nurodyti savo vardą ir pavardę turi gyventojas, kuris teikia pranešimą, arba jo atstovas. Kai užpildyti ir pasirašyti pranešimą įstatymų nustatyta tvarka yra pavesta įgaliotam atstovui, jį pasirašyti ir nurodyti savo vardą, pavardę bei asmens kodą (pranešimo 17 laukelyje) turi atstovas.

IV. Pranešimo papildomo lapo PRC907P užpildymas

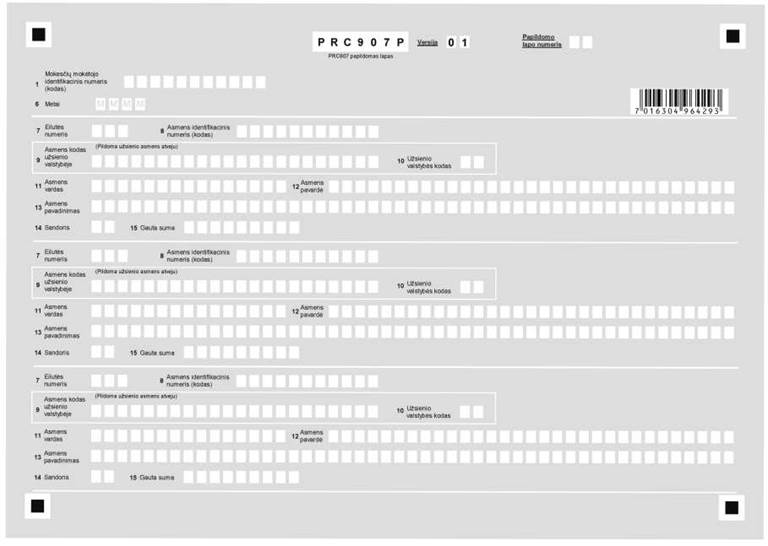

26. Kai įrašyti duomenys netelpa į pranešimą, turi būti užpildomas pranešimo papildomas lapas PRC907P (toliau – pranešimo papildomas lapas).

27. Pranešimo papildomo lapo 1 laukelyje turi būti įrašomas gyventojo identifikacinis numeris (kodas), kuris turi sutapti su pranešimo 1 laukelyje nurodytu identifikaciniu numeriu.

28. Pranešimo papildomo lapo 6 laukelyje turi būti įrašomi metai, kurie turi sutapti su pranešimo 6 laukelyje nurodytais metais.

29. Kai pildomi pranešimo papildomi lapai, tai laukelyje „Papildomo lapo numeris“ turi būti įrašomas kiekvieno pridedamo papildomo lapo eilės numeris.

V. PRANEŠIMO PATEIKIMAS

31. Gyventojai pranešimą mokesčių administratoriui pateikia iki kalendorinių metų, einančių po ataskaitinio laikotarpio, gegužės 1 dienos.

32. Prie pranešimo nereikia pridėti dokumentų, patvirtinančių gautas pinigines lėšas. Šie dokumentai pateikiami mokesčių administratoriaus prašymu.

33. Mokesčių administratoriui pranešimas gali būti pateiktas tokiais būdais:

33.1. tiesiogiai įteiktas apskrities valstybinės mokesčių inspekcijos (toliau – AVMI) valstybės tarnautojui ar pagal darbo sutartį dirbančiam ir darbo užmokestį iš Lietuvos Respublikos valstybės biudžeto gaunančiam darbuotojui;

33.2. atsiųstas paštu į AVMI jos skelbiamais adresais arba į VMI prie FM Paslaugų mokesčių mokėtojams departamento Deklaracijų tvarkymo skyrių adresu: Neravų g. 8, Druskininkai;

VI. PRANEŠIMO TIKSLINIMAS

34. Pranešimas gali būti tikslinamas gyventojo iniciatyva arba pagal mokesčių administratoriaus informacinį pranešimą (toliau – informacinis pranešimas) apie pateiktame pranešime esančias klaidas (neatitikimus).

35. Pateiktas patikslintas pranešimas turi būti užpildytas šiose taisyklėse nustatyta tvarka. Patikslintame pranešime pateikiami visi (t. y. ne vien tik tikslinamieji) pranešime nurodyti duomenys.

VII. BAIGIAMOSIOS NUOSTATOS

37. Jeigu gyventojas šių taisyklių nustatyta tvarka ir terminais informacijos apie sudarytus sandorius nepateikė, tokiais sandoriais negali būti pagrindžiami jo turto įsigijimo ir pajamų gavimo šaltiniai.

38. Gyventojo pavėluotai pateikta arba patikslinta šiose taisyklėse nurodyta atitinkamo laikotarpio informacija nevertinama, jeigu dėl gyventojo kompetentinga valstybės institucija yra jau pradėjusi mokestinį patikrinimą arba kitą MAĮ 143 straipsnyje nurodyto teisės pažeidimo tyrimą.

39. Už informacijos apie gautas pinigines lėšas nepateikimą (pavėluotą pateikimą) ar klaidingos informacijos pateikimą fiziniai asmenys atsako Lietuvos Respublikos teisės aktų nustatyta tvarka.

Pakeitimai:

1.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-15, 2013-02-26, Žin., 2013, Nr. 24-1195 (2013-03-06), i. k. 1132055ISAK000VA-15

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2012 m. spalio 11 d. įsakymo Nr. VA-92 "Dėl Nuolatinio Lietuvos gyventojo pranešimo apie sudarytus sandorius PRC907 formos, papildomo lapo PRC907P formos bei jos pildymo ir pateikimo taisyklių patvirtinimo" pakeitimo