LIETUVOS RESPUBLIKOS ENERGETIKOS MINISTRAS

ĮSAKYMAS

DĖL LIETUVOS RESPUBLIKOS ENERGETIKOS MINISTRO 2017 M. VASARIO 22 D. ĮSAKYMO NR. 1-46 „DĖL ĮMONIŲ, KURIOS NĖRA SMULKIOJO IR VIDUTINIO VERSLO SUBJEKTAI, ENERGIJOS VARTOJIMO AUDITO ATLIKIMO IR ATASKAITŲ TEIKIMO PRIEŽIŪROS TVARKOS APRAŠO PATVIRTINIMO“ PAKEITIMO

2017 m. rugsėjo 7 d. Nr. 1-236

Vilnius

1. P a k e i č i u Įmonių, kurios nėra smulkiojo ir vidutinio verslo subjektai, energijos vartojimo audito atlikimo ir ataskaitų teikimo priežiūros tvarkos aprašą, patvirtintą Lietuvos Respublikos energetikos ministro 2017 m. vasario 22 d. įsakymu Nr. 1-46 „Dėl Įmonių, kurios nėra smulkiojo ir vidutinio verslo subjektai, energijos vartojimo audito atlikimo ir ataskaitų teikimo priežiūros tvarkos aprašo patvirtinimo“ (toliau – Aprašas):

1.1. Pakeičiu 1 punktą ir jį išdėstau taip:

„1. Įmonių, kurios nėra smulkiojo ir vidutinio verslo subjektai, energijos vartojimo audito atlikimo ir ataskaitų teikimo priežiūros tvarkos aprašas (toliau – Aprašas) nustato energijos vartojimo audito (toliau – Auditas) atlikimo, Audito ataskaitos parengimo ir jos pateikimo valstybės įmonei Energetikos agentūrai tvarką.“

1.2. Pakeičiu 2 punktą ir jį išdėstau taip:

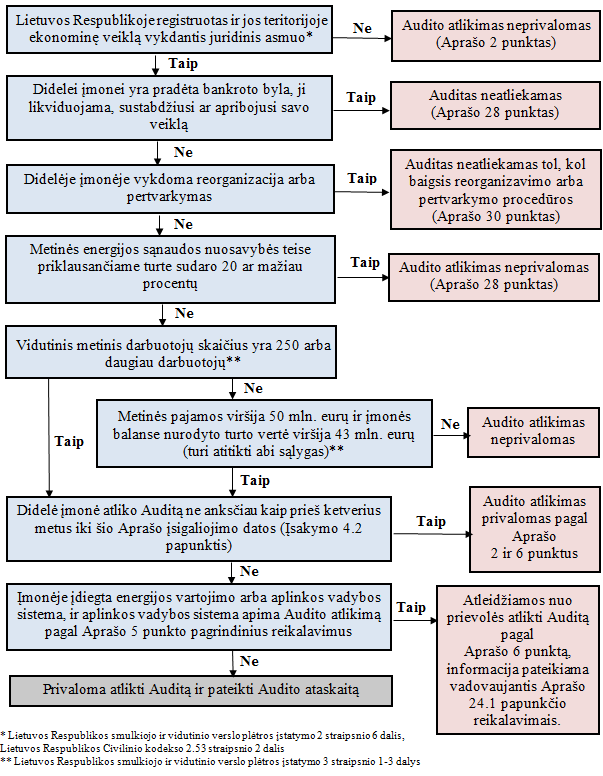

„2. Šis Aprašas yra taikomas Lietuvos Respublikoje registruotoms ir jos teritorijoje ekonominę veiklą vykdančioms įmonėms, kurios nepriskiriamos labai mažoms, mažoms ar vidutinėms įmonėms (toliau – Didelės įmonės), atliekančioms Auditą joms nuosavybės teise priklausančiuose pastatuose, įrenginiuose, technologiniuose procesuose, geležinkelių bei sausumos kelių transporto priemonėse, skirtose keleiviams ir kroviniams pervežti (toliau – Transporto priemonės), neatsiejamuose nuo Didelės įmonės vykdomos ekonominės veiklos ir būtinų šiai veiklai vykdyti, išskyrus Didelių įmonių turtą valdomą pagal nuomos arba išperkamosios nuomos sutartį, ir Audito priežiūrą atliekančiai institucijai valstybės įmonei Energetikos agentūrai (toliau – Agentūra).“

1.4. Pakeičiu 9 punktą ir jį išdėstau taip:

„9. Didelė įmonė yra atsakinga už jai nuosavybės teise priklausančių pastatų, įrenginių ar technologinių procesų ir transporto priemonių, neatsiejamų nuo Didelės įmonės veiklos bei būtinų šiai veiklai vykdyti, Audito atlikimą, išskyrus Didelių įmonių turtą valdomą pagal nuomos arba išperkamosios nuomos sutartį.“

1.5. Pakeičiu 10 punktą ir jį išdėstau taip:

„10. Auditą Didelėse įmonėse turi teisę atlikti savarankiškai dirbantis fizinis asmuo ar juridinio asmens darbuotojas, kuriam teisė atlikti Auditą suteikta pagal Aprašo 7 punkte nurodyto Audito atlikimo ir specialistų rengimo tvarkos aprašo nuostatas (toliau – Auditorius), Didelės įmonės vidaus ekspertas ir kitų Europos Sąjungos valstybės narių kvalifikuoti, akredituoti ir (arba) atestuoti auditoriai (toliau – ES auditoriai) ar įmonės. Jei Auditas atliekamas ES auditorių ar įmonių, privaloma pateikti Auditą parengusio ES auditoriaus ar įmonės kvalifikacijos, akreditacijos ir (arba) atestacijos atestato kopiją ir ją patvirtinančius dokumentus su vertimu į lietuvių kalbą.“

1.7. Pakeičiu 16 punktą ir jį išdėstau taip:

„16. Audito metu turi būti analizuojama ne mažiau kaip 80 proc. visų Didelei įmonei nuosavybės teise priklausančių pastatų, įrenginių, technologinių procesų ir Transportų priemonių, neatsiejamų nuo Didelės įmonės veiklos bei būtinų šiai veiklai vykdyti, energijos sąnaudų, jei jos yra pakankamos energijos vartojimo efektyvumo rodikliams įvertinti ir sudaro galimybes patikimai nustatyti energijos vartojimo efektyvumą didinančias priemones.“

1.9. Pakeičiu 23 punktą ir jį išdėstau taip:

1.10. Pakeičiu 24 punktą ir jį išdėstau taip:

„24. Didelės įmonės pateikia Agentūrai kitą būtiną informaciją:

24.1. jeigu Didelės įmonės yra įgyvendinusios arba įgyvendina nepriklausomos organizacijos pagal atitinkamus Europos Sąjungos ir tarptautinius standartus sertifikuotą energijos vartojimo arba aplinkos vadybos sistemą, ir aplinkos vadybos sistema apima Audito atlikimą pagal Aprašo 5 punkto teisės aktų pagrindinius reikalavimus, jos yra atleidžiamos nuo prievolės atlikti Auditą pagal Aprašo 6 punktą. Tokiu atveju Didelės įmonės kasmet iki gruodžio 5 d. Agentūrai privalo pateikti:

24.1.1. įgyvendinamos energijos vartojimo arba aplinkos vadybos sistemos, kur Aplinkos vadybos sistema apima Audito atlikimą pagal Aprašo 5 punkto teisės aktų pagrindinius reikalavimus, aprašymą;

24.1.2. visų Didelei įmonei siūlomų energijos, energijos išteklių ir vandens vartojimo efektyvumo didinimo priemonių pasiūlymų suvestinę, nurodytą Technologinių procesų ir įrenginių metodikos 6 priede;

24.2. jei Didelės įmonės nuosavybės teise priklausančiam pastatui yra išduotas pastato energinio naudingumo sertifikatas, pagal Lietuvos Respublikos statybos įstatymo 51 straipsnio nuostatas, Agentūrai kartu su Audito ataskaita privalo pateikti ir šio pastato energinio naudingumo sertifikato kopiją;

24.3. jei Didelė įmonė turi pastatų, patalpų, įrenginių, Transportų priemonių, valdomų pagal nuomos arba išperkamosios nuomos sutartį, Agentūrai kartu su Audito ataskaita Didelė įmonė privalo pateikti:

24.3.1. pastatų, patalpų sąrašą, kuriame nurodomi jų paskirtys, adresai, unikalūs numeriai, sutarčių numeriai, sutarčių sudarymo datos, sutarčių pabaigos datos;

24.4. jei Didelė įmonė neturi pastatų, patalpų, įrenginių, Transporto priemonių, valdomų nuosavybės teise, tai Auditas nėra atliekamas ir apie tai informuojama Agentūra raštu, pasirašytu įmonės vadovo, pridedant atitinkamas pažymas pagal 24.3 papunkčio nuostatas;

1.11. Pakeičiu 27 punktą ir jį išdėstau taip:

„27. Agentūra kasmet iki gruodžio 31 d. informuoja Dideles įmones apie jų prievolę kitais metais pateikti Audito ataskaitą, remiantis Lietuvos Respublikos energetikos ministerijos pateiktais duomenimis, gautais iš Tarpžinybinės mokestinių duomenų saugyklos už praėjusius kalendorinius metus:

1.12. Pakeičiu 28 punktą ir jį išdėstau taip:

„28. Auditas neatliekamas Didelėse įmonėse, kurios atitinka bent vieną iš šių sąlygų:

28.2. iškelta restruktūrizavimo, bankroto byla arba bankroto procesas vykdomas ne teismo tvarka, inicijuotos priverstinio likvidavimo procedūros;

28.4. metinės energijos sąnaudos visuose nuosavybės teise priklausančiuose pastatuose, įrenginiuose, technologiniuose procesuose ir Transporto priemonėse, neatsiejamuose nuo Didelės įmonės veiklos bei būtinų šiai veiklai vykdyti, sudaro 20 ar mažiau procentų nuo visų metinių energijos sąnaudų, nepriklausomai nuo įmonės audituojamų objektų turto valdymo formos.“

1.13. Pakeičiu 29 punktą ir jį išdėstau taip:

„29. Jei Didelės įmonės nuosavybės teise priklausančiam pastatui yra išduotas pastato energinio naudingumo sertifikatas pagal Lietuvos Respublikos statybos įstatymo 51 straipsnio nuostatas, Didelė įmonė neatlieka šio pastato Audito, tačiau turi būti tenkinami šio Aprašo 16 punkto reikalavimai ir pastato energinio naudingumo sertifikate nurodytos energijos sąnaudos tinkamos vertinti tik pastato sąnaudas.“

1.14. Papildau Aprašą nauju 30 punktu:

„30. Auditas yra neatliekamas Didelėse įmonėse, kuriose yra vykdomas reorganizavimo arba pertvarkymo procesas iki tol, kol baigsis reorganizavimo arba pertvarkymo procedūros. Tokiu atveju Audito atlikimo prievolė atnaujintam juridiniam vienetui yra vertinama pagal Aprašo priedą per dvejus metus nuo atnaujinto juridinio vieneto veiklos pradžios.“