LIETUVOS BANKO VALDYBA

NUTARIMAS

DĖL KREDITO UNIJŲ KAPITALO PAKANKAMUMO SKAIČIAVIMO TAISYKLių IR Kredito unijų priežiūrai skirtų ataskaitų formų PATVIRTINIMO

2017 m. liepos 13 d. Nr. 03-115

Vilnius

Vadovaudamasi Lietuvos Respublikos Lietuvos banko įstatymo 42 straipsnio 3 dalies 1 punktu ir Lietuvos Respublikos kredito unijų įstatymo 42 straipsnio 2 dalimi, Lietuvos banko valdyba n u t a r i a:

2. Patvirtinti pridedamas kredito unijų priežiūrai skirtų ataskaitų formas:

3. Pripažinti netekusiais galios Lietuvos banko valdybos 2009 m. kovo 26 d. nutarimo Nr. 37 „Dėl kredito unijų veiklos riziką ribojančių normatyvų apskaičiavimo“ 1.1 ir 1.4 papunkčius (su visais Kredito unijų kapitalo pakankamumo normatyvo apskaičiavimo taisyklių ir Kapitalo pakankamumo ataskaitos 7053 formos pakeitimais ir papildymais).

Patvirtinta

Lietuvos banko valdybos

2017 m. liepos 13 d.

nutarimu Nr. 03-115

KREDITO UNIJŲ kapitalo pakankamumo skaičiavimo Taisyklės

I skyrius

BENDROSIOS NUOSTATOS

1. Kredito unijų kapitalo pakankamumo skaičiavimo taisyklėse (toliau – Taisyklės) nustatyta kapitalo pakankamumo rodiklio skaičiavimo tvarka.

3. Taisyklėse vartojamos sąvokos:

3.1. Atsiskaitymų rizika – tikimybė, kad sandorio šalis neatsiskaitys už skolos finansinių priemonių, užsienio valiutos (išskyrus atpirkimo, atvirkštinius atpirkimo sandorius ir vertybinių popierių skolinimą bei skolinimąsi) sandorius sutartyje numatytą dieną ir kredito unija dėl to patirs nuostolių.

3.2. Finansinės priemonės – kaip tai apibrėžta Lietuvos Respublikos finansinių priemonių rinkų įstatyme.

3.3. Grynoji pozicijos vertė – vertė, apskaičiuojama iš bendrosios pozicijos vertės atėmus vertės sumažėjimo sumą, iš ilgalaikio materialiojo turto – nusidėvėjimo sumą, iš nematerialiojo turto – amortizacijos sumą.

3.4. Išorinė kredito rizikos vertinimo institucija (toliau – IKVI) – institucija, kurios pagrindinė veikla yra skolininko pajėgumo įvykdyti finansinius įsipareigojimus įvertinimas, nustatant jam atitinkamus kredito rizikos vertinimus (reitingus).

3.5. Kredito kokybės žingsnis (toliau – KKŽ) – pripažintų IKVI taikomų kredito rizikos vertinimų (reitingų) skalės intervalas, parodantis skirtingą kredito rizikos lygį (1 priedas).

3.6. Kredito rizika – tikimybė, kad sandorio šalis nesugebės atsiskaityti sutartyje nustatyta tvarka ir dėl to patirs nuostolių.

3.7. Ne prekybos knyga – visų kredito unijos balansinių ir nebalansinių pozicijų, kurios neįtraukiamos į prekybos knygą, sąrašas.

3.8. Operacinė rizika – tikimybė patirti nuostolių dėl žmonių, sistemų, netinkamų ar nepavykusių vidaus procesų arba dėl išorės įvykių įtakos, įskaitant teisinę riziką.

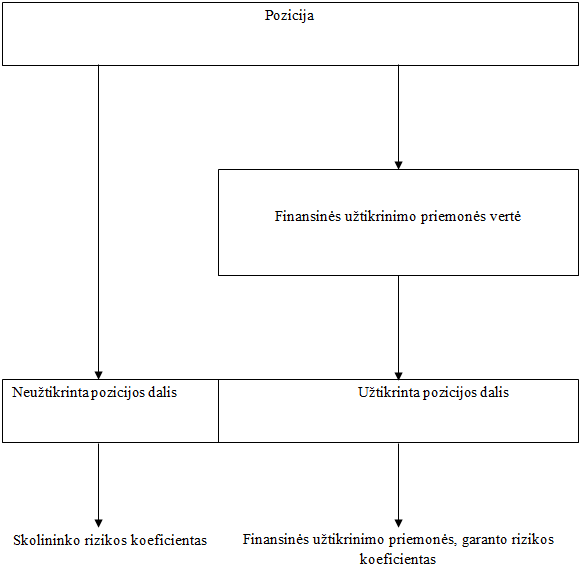

3.10. Pozicijos vertė – suma, kuria išreiškiama kredito unijos balansinio arba nebalansinio straipsnio vertė.

3.11. Prekybos knyga – kredito unijos finansinių priemonių, naudojamų prekybos tikslais arba siekiant apdrausti kitas pozicijas, balansinių ir nebalansinių pozicijų, atitinkančių Taisyklių 80–88 punktuose išvardytas sąlygas, sąrašas.

3.12. Prekybos pozicijos − pozicijos, kurios laikomos ketinant per trumpą laiką jas perparduoti ir (arba) tikintis gauti pelno dėl dabartinių ir (arba) tikėtinų pirkimo ir pardavimo kainų skirtumų arba dėl kitų kainų ar palūkanų normų pasikeitimų.

3.14. Rinkos rizika – tikimybė, kad rinkos kintamieji – palūkanų norma, valiutos kursas – pasikeis taip, jog kredito unija dėl sudaryto sandorio patirs nuostolių.

3.15. Sandorio šalies kredito rizika – tikimybė, kad sandorio šalis ateityje nesugebės įvykdyti sutartyje numatytų įsipareigojimų ir kredito unija dėl to patirs nuostolių. Dažniausiai tokia rizika atsiranda, kai sandorio sudarymo ir sandorio įvykdymo datos skiriasi.

3.16. Tarpusavyje susijusių klientų grupė – kaip tai apibrėžta Lietuvos Respublikos finansų įstaigų įstatyme.

3.17. Užsienio valiutos kurso rizika – tikimybė, kad kredito unija, turinti grynąją atvirąją užsienio valiutos poziciją, susidariusią dėl prekybinių užsienio valiutos operacijų ir (ar) dėl jos turto ir įsipareigojimų struktūros, patirs nuostolių dėl tam tikros užsienio valiutos kurso arba jo svyravimo.

II SKYRIUS

KREDITO UNIJOS KAPITALO PAKANKAMUMO RODIKLIS

4. Kredito unijos kapitalo pakankamumo rodiklis – kredito unijos perskaičiuoto kapitalo ir kredito rizikos, rinkos rizikos, atsiskaitymų rizikos, sandorio šalies kredito rizikos ir operacinės rizikos kapitalo poreikių sumos santykis, išreikštas procentais.

5. Kredito unijos perskaičiuotas kapitalas, apskaičiuojamas Taisyklių III skyriuje nustatyta tvarka.

9. Sandorio šalies kredito rizikos kapitalo poreikis, apskaičiuojamas Taisyklių VII skyriuje nustatyta tvarka.

III skyrius

KREDITO UNIJOS PERSKAIČIUOTAS KAPITALAS

PIRMASIS SKIRSNIS

KAPITALO SUDĖTIS

11. Kredito unijos perskaičiuotas kapitalas (toliau – kredito unijos kapitalas), skaičiuojant Taisyklėse nustatytą kapitalo poreikį, skirstomas į dvi kategorijas: I ir II lygio kapitalus.

12. I lygio kapitalą sudaro:

12.5. einamųjų metų pelnas, kai audito įmonė atliko atitinkamo laikotarpio finansinių ataskaitų auditą ir Lietuvos bankui yra pateikti duomenys, įrodantys, kad pelno suma teisinga ir iš jos atimti visi numatomi mokesčiai ir dividendai;

13. II lygio kapitalą sudaro:

13.5. subordinuotosios paskolos, kurios atitinka Subordinuotųjų paskolų įtraukimo į kredito unijos papildomą (II lygio) kapitalą ir jų išankstinio grąžinimo taisyklėse, patvirtintose Lietuvos banko valdybos 2014 m. sausio 17 d. nutarimu Nr. 03-9 „Dėl Subordinuotųjų paskolų įtraukimo į kredito unijos papildomą (II lygio) kapitalą ir jų išankstinio grąžinimo taisyklių patvirtinimo“, nustatytus reikalavimus, keliamus subordinuotųjų paskolų įtraukimui į II lygio kapitalą;

ANTRASIS SKIRSNIS

ATSKAITYMAI IŠ KAPITALO

14. Iš I lygio kapitalo turi būti atimama:

14.2. pajiniai įnašai, įmokėti už iki 2016 m. gruodžio 31 d. įsigytus papildomus pajus, kurie neatitinka Lietuvos Respublikos kredito unijų įstatymo 14 straipsnio nuostatų;

15. Iš II lygio kapitalo sumos turi būti atimamos centrinei kredito unijai, kurios narė yra kredito unija, ir kitoms šios centrinės kredito unijos narėms suteiktos subordinuotosios paskolos.

16. Jeigu Taisyklių 15 punkte nurodytų kitoms kredito unijoms ir centrinei kredito unijai suteiktų subordinuotųjų paskolų suma yra didesnė negu II lygio kapitalas, perviršis atimamas iš I lygio kapitalo.

IV skyrius

kredito rizikos kapitalo poreikio apskaičiavimas

PIRMASIS SKIRSNIS

BENDROSIOS NUOSTATOS

18. Kredito rizikos kapitalo poreikis yra pagal riziką įvertinta pozicijų vertė, apskaičiuojama atsižvelgiant į rizikos koeficientus, kurių nustatymo tvarka išdėstyta Taisyklių IV skyriuje.

19. Pagal riziką įvertintos kredito unijos turto pozicijų vertės apskaičiuojamos Taisyklių IV skyriaus antrajame skirsnyje nustatyta tvarka.

20. Pagal riziką įvertintos kredito unijos nebalansinių pozicijų vertės apskaičiuojamos Taisyklių IV skyriaus trečiajame skirsnyje nustatyta tvarka.

21. Nustatant rizikos koeficientus galima naudoti vienos arba kelių pripažintų IKVI kredito rizikos vertinimus (reitingus).

22. Kredito rizikos vertinimų (reitingų) negalima taikyti pasirinktinai. Jeigu kredito unija nusprendė tam tikrai pozicijų grupei (39 punktas) taikyti pripažintos IKVI kredito rizikos vertinimus (reitingus), ji turi nuosekliai taikyti juos visoms tai grupei priklausančioms pozicijoms. Jeigu pozicija neturi pripažintos IKVI kredito rizikos vertinimo (reitingo), jai priskiriamas 100 procentų rizikos koeficientas.

23. Jeigu pozicija turi tik vieną pripažintos IKVI kredito rizikos vertinimą (reitingą), šiai pozicijai priskiriamas būtent šį kredito rizikos vertinimą (reitingą) atitinkantis rizikos koeficientas.

24. Jeigu pozicija turi du pripažintų IKVI kredito rizikos vertinimus (reitingus) ir jie siejami su skirtingais rizikos koeficientais, šiai pozicijai priskiriamas didesnis rizikos koeficientas.

25. Jeigu pozicija turi daugiau kaip du pripažintų IKVI kredito rizikos vertinimus (reitingus), šiai pozicijai priskiriant rizikos koeficientą atsižvelgiama į du kredito rizikos vertinimus (reitingus), kuriuos atitinka mažiausieji rizikos koeficientai. Jeigu du mažiausieji rizikos koeficientai skiriasi, pozicijai priskiriamas didesnysis.

26. Jeigu tam tikro emitento pozicija priklauso šio emitento obligacijų emisijai, kuriai yra nustatytas tam tikras kredito rizikos vertinimas (reitingas), šiai pozicijai priskiriamas būtent šį kredito rizikos vertinimą (reitingą) atitinkantis rizikos koeficientas.

27. Jeigu tam tikro emitento pozicija nepriklauso šio emitento obligacijų emisijai, kuriai yra nustatytas tam tikras kredito rizikos vertinimas (reitingas), tačiau pats emitentas turi tam tikrą kredito rizikos vertinimą (reitingą), priskiriant rizikos koeficientą šiai pozicijai atsižvelgiama į emitento kredito rizikos vertinimą (reitingą), jeigu pagal jį nustatomas rizikos koeficientas yra didesnis, negu nustatomas kitais atvejais, arba jeigu pagal jį nustatomas rizikos koeficientas yra mažesnis. Pastaruoju atveju taikoma sąlyga, kad vertinama pozicija klasifikuojama kaip visais aspektais esanti vienoda arba turi kreditorinio reikalavimo pirmumo teisę, palyginti su konkrečia obligacijų emisija arba su to emitento neužtikrintomis pozicijomis, turinčiomis kreditorinio reikalavimo pirmumo teisę atsižvelgiant į konkrečią situaciją.

ANTRASIS SKIRSNIS

PAGAL RIZIKĄ ĮVERTINTŲ KREDITO UNIJOS TURTO POZICIJŲ VERČIŲ NUSTATYMAS

29. Pagal riziką įvertintos kredito unijos turto pozicijų vertės nustatomos visas kredito unijos turto pozicijas suskirstant į Taisyklių 39 punkte nurodytas grupes ir jų grynąją vertę padauginant iš tai grupei priskiriamo rizikos koeficiento, išreikšto procentais, atsižvelgiant į pripažintų IKVI toms pozicijoms nustatytus kredito rizikos vertinimus (reitingus), jeigu tokie yra, kaip nurodyta Taisyklių 22, 40–68 punktuose.

30. Jeigu pozicija yra užtikrinta pripažintomis kredito rizikos mažinimo užtikrinimo priemonėmis, šios pozicijos vertė gali būti koreguojama pripažįstamos užtikrinimo priemonės dydžiu (2 priedas).

31. Pripažįstamos šios užtikrinimo priemonės:

31.1. indėliai arba grynųjų pinigų atitikmens priemonės įkeistos arba laikomos skolinančioje kredito unijoje;

31.2. Europos Sąjungos ir Europos ekonominės erdvės šalių (toliau – ES šalys) centrinės valdžios suteiktos tiesioginės garantijos, jeigu garantijos terminas ne trumpesnis negu garantuotos pozicijos;

31.3. ES šalių centrinės valdžios išleisti skolos vertybiniai popieriai, jeigu terminas, likęs iki jų išpirkimo, ne trumpesnis negu užtikrintos pozicijos ir vertybinio popieriaus;

31.4. centrinės kredito unijos suteiktos tiesioginės garantijos savo narių pozicijoms garantuoti, jeigu garantijos terminas ne trumpesnis negu garantuotos pozicijos;

31.5. garantijos, jeigu įvykdomos šios sąlygos:

31.5.1. kredito užtikrinimas yra tiesioginis ir mastas yra aiškiai apibrėžtas ir neginčijamas (garantija turi būti teisiškai veiksminga ir įgyvendinama visose jurisdikcijose, kurios yra susijusios paskolos sutarties sudarymo metu);

31.5.2. kredito užtikrinimo sutartyje nėra nė vienos sąlygos, kurios įvykdymo skolinančioji kredito unija negalėtų tiesiogiai kontroliuoti ir kuri:

31.5.2.2. padidintų galiojančią užtikrinimo savikainą dėl užtikrintos pozicijos blogėjančios paskolos kokybės;

31.5.3. kredito unija pateikia argumentus Lietuvos bankui, kad ji turi sistemas, leidžiančias valdyti galimą rizikos, atsirandančios dėl kredito unijos naudojamų garantijų, koncentraciją (kredito unija turi sugebėti parodyti, kaip jos garantijų naudojimo strategija yra susijusi su jos rizikos valdymu);

31.5.4. papildomi reikalavimai, keliami garantijoms:

31.5.4.1. jeigu sandorio šalis neįvykdo įsipareigojimų ir (arba) nesumoka sutartyje numatytų sumų, skolinančioji kredito unija turi teisę atitinkamu laiku reikalauti, kad garantas sumokėtų bet kurias sumas, mokėtinas pagal pretenziją, kuriai suteiktas užtikrinimas (skolinančioji kredito unija turi teisę iš garanto pirmiausia reikalauti, kad būtų įvykdyti įsipareigojimai);

32. Kredito unija priskiria atitinkančiai reikalavimus finansinei užtikrinimo priemonei vertę, lygią jos rinkos vertei.

33. Kredito unija priskiria pozicijų verčių dalims, kurios yra užtikrintos atitinkančios reikalavimus finansinės užtikrinimo priemonės rinkos verte, tokį rizikos koeficientą, kokį jos priskirtų pagal Taisykles, jeigu turėtų tiesioginę poziciją užtikrinimo priemonės atžvilgiu. Šiuo tikslu nebalansinio straipsnio pozicijos vertė yra lygi 100 procentų straipsnio vertės.

34. Apskaičiuojant kredito užtikrinimo poveikį, kredito užtikrinimo vertė (G) yra suma, kurią užtikrinimo teikėjas įsipareigoja sumokėti tuo atveju, jeigu skolininkas neįvykdytų įsipareigojimų, įskaitant mokėjimo įsipareigojimus, arba įvyktų kitas nustatytas kredito įsipareigojimų neįvykdymo įvykis.

35. Kai kredito užtikrinimas nurodomas kita negu pozicijos valiuta, įstaigos sumažina kredito užtikrinimo vertę taikydamos kintamumo koregavimą:

G*= G · (1 – Hfx),

G* – kredito užtikrinimo suma, pakoreguota pagal valiutos kurso riziką;

G – kredito užtikrinimo nominalioji vertė;

Hfx – kintamumo koregavimas dėl valiutų nesutapimo tarp kredito užtikrinimo ir pagrindinės pozicijos (1 lentelė).

36. Kai nėra valiutų nesutapimo, Hfx yra lygus nuliui.

37. Kredito unija apskaičiuoja pagal riziką įvertintų pozicijų sumas pagal šią formulę:

E* = max f{0,E – Ga}·r+Ga·g,

E – pozicijos vertė; nebalansinio straipsnio pozicijos vertė yra lygi 100 procentų straipsnio vertės;

Ga – kredito rizikos užtikrinimo suma, apskaičiuota pagal Taisyklių 35 punktą (G*);

r – rizikos koeficientas, priskirtinas įsipareigojančiojo asmens pozicijoms;

g – rizikos koeficientas, priskirtinas užtikrinimo teikėjo pozicijoms.

38. Kai užtikrinta suma (Ga) yra mažesnė už pozicijos vertę (E), kredito unija gali taikyti Taisyklių 37 punkte nustatytą formulę tik tais atvejais, kai užtikrinta ir neužtikrinta pozicijos dalys turi tą patį prioritetą.

39. Kiekviena kredito unijos pozicija priskiriama šioms grupėms:

40. Centrinės valdžios ir centrinių bankų pozicijos – Lietuvos Respublikos Vyriausybės ir Lietuvos banko, taip pat kitų ES šalių centrinei valdžiai priskiriamų subjektų ir centrinių bankų pozicijos.

41. Centrinės valdžios ir centrinių bankų pozicijoms priskiriamas 100 procentų rizikos koeficientas, išskyrus Taisyklių 42–43 punktuose numatytus atvejus.

42. Centrinės valdžios ir centrinių bankų, kurie turi pripažintos IKVI nustatytą kredito rizikos vertinimą (reitingą), pozicijoms rizikos koeficientas priskiriamas pagal šią lentelę:

43. ES šalių centrinės valdžios ir centrinių bankų pozicijoms, išreikštoms atitinkamos centrinės valdžios ir centrinio banko nacionaline valiuta, priskiriamas 0 procentų rizikos koeficientas. Tas pats rizikos koeficientas taikomas ir valstybių narių centrinės valdžios arba centrinių bankų pozicijoms, išreikštoms ir finansuojamoms bet kurios valstybės narės nacionaline valiuta, taip, kaip jis būtų taikomas tokioms pozicijoms, išreikštoms ir finansuojamoms jų nacionaline valiuta.

44. Įstaigų pozicijos – ES šalyse įsteigtų bankų ir finansų maklerio įmonių, taip pat Lietuvos banko licenciją turinčių kredito unijų pozicijos.

45. Centrinės kredito unijos, kurios narė yra kredito unija, ir kitų kredito unijų, kurios yra šios centrinės kredito unijos narės, pozicijoms priskiriamas 0 procentų rizikos koeficientas.

46. Įstaigų, neturinčių pripažintos IKVI nustatyto kredito rizikos vertinimo (reitingo), pozicijoms, kurių pradinis faktinis terminas yra daugiau kaip trys mėnesiai, priskiriamas 50 procentų rizikos koeficientas.

47. Įstaigų, neturinčių pripažintos IKVI nustatyto kredito rizikos vertinimo (reitingo), pozicijoms, kurių pradinis faktinis terminas neviršija trijų mėnesių, priskiriamas 20 procentų rizikos koeficientas.

48. Įstaigų, nurodytų Taisyklių 46 ir 47 punktuose, pozicijoms priskiriamas rizikos koeficientas negali būti mažesnis už centrinės valdžios, kurios jurisdikcijai priklauso ši įstaiga, pozicijoms priskiriamą rizikos koeficientą.

49. Įstaigų, turinčių pripažintos IKVI nustatytą kredito rizikos vertinimą (reitingą), pozicijoms, kurių likęs terminas yra daugiau kaip trys mėnesiai, rizikos koeficientas priskiriamas pagal šią lentelę:

50. Įstaigų, turinčių pripažintos IKVI nustatytą kredito rizikos vertinimą (reitingą), pozicijoms, kurių likęs terminas neviršija trijų mėnesių, rizikos koeficientas priskiriamas pagal šią lentelę:

52. Įmonių pozicijoms, kurios turi pripažintos IKVI kredito rizikos vertinimą (reitingą), rizikos koeficientas priskiriamas pagal šią lentelę:

53. Įmonių pozicijoms, kurios neturi pripažintos IKVI kredito rizikos vertinimo (reitingo), priskiriamas didesnysis iš šių dviejų koeficientų: 100 procentų rizikos koeficientas arba centrinės valdžios, kurios jurisdikcijai priklauso ši įmonė, pozicijoms taikomas rizikos koeficientas.

54. Mažmeninės pozicijos – pozicijos, kurios atitinka šias sąlygas:

54.1. jos susidarė dėl sandorių su fiziniu (-iais) asmeniu (-imis) arba su smulkiojo arba vidutinio verslo subjektu (-ais), kaip tai apibrėžta Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatyme;

57. Nekilnojamuoju turtu užtikrintos pozicijos – pozicijos arba jų dalys, visiškai užtikrintos gyvenamosios arba komercinės paskirties nekilnojamuoju turtu.

58. Pozicijoms arba jų dalims, visiškai užtikrintoms nekilnojamuoju turtu, priskiriamas 100 procentų rizikos koeficientas, išskyrus pozicijas, užtikrintas gyvenamosios paskirties nekilnojamuoju turtu, kaip nurodyta Taisyklių 59 ir 60 punktuose.

59. Pozicijoms arba jų dalims, visiškai užtikrintoms gyvenamosios paskirties nekilnojamuoju turtu, kuriame savininkas apsigyveno ar apsigyvens arba kurį jis išnuomojo (t. y. turtas neskirtas perparduoti), išskyrus Taisyklių 63 punkte nurodytas pozicijas, priskiriamas 35 procentų rizikos koeficientas, išskyrus bet kurią pozicijos dalį, kuri priskiriama prie kitos pozicijos grupės. Pozicijos daliai, kuri viršija turto hipotekos vertę, priskiriamas rizikos koeficientas, taikomas susijusios sandorio šalies neužtikrintoms pozicijoms.

60. Tam, kad pozicijoms arba jų dalims, visiškai užtikrintoms gyvenamosios paskirties nekilnojamuoju turtu, galima būtų priskirti 35 procentų rizikos koeficientą, turi būti įvykdytos šios sąlygos:

60.1. Hipoteka arba įkeitimas yra įvykdomi visose paskolos sutarties sudarymo metu svarbiose jurisdikcijose ir yra tinkamai ir laiku pateikiami. Susitarimai numato galiojančią kreditinio reikalavimo pirmumo teisę (t. y. yra įvykdyti visi teisiniai turto įkeitimo reikalavimai). Užtikrinimo sutartis ir ją pagrindžiantis teisinis procesas kredito unijai suteikia galimybę per protingą laikotarpį atgauti užtikrinimo vertę.

60.2. Nekilnojamojo turto vertė stebima reguliariai, bet ne rečiau kaip kas trejus metus. Stebėsena atliekama dažniau, kai pastebimai pasikeičia rinkos sąlygos. Nekilnojamojo turto vertei stebėti ir turtui, kurį reikia perkainoti, nustatyti gali būti taikomi statistiniai metodai. Kai informacija rodo, kad turto vertė galėjo reikšmingai sumažėti, palyginti su bendromis rinkos kainomis, nekilnojamojo turto vertinimą peržiūri nepriklausomas turto vertintojas.

60.3. Kredito unijos pripažįstamo įkeisto gyvenamosios paskirties nekilnojamojo turto rūšys ir jo skolinimo politika šiais klausimais yra aiškiai dokumentuota. Kredito unija turi procedūras, kurias vykdydama stebi, kad turtas, naudojamas kaip užtikrinimo priemonė, būtų tinkamai apdraustas.

60.5. Paskolos grąžinimas (pozicijos uždarymas) neturi reikšmingai priklausyti nuo jokių pinigų srautų, generuojamų iš turto, naudojamo kaip užtikrinimo priemonė.

61. Pradelstų pozicijų neužtikrintos dalys – tai bet kurių kredito unijos pozicijų, pradelstų daugiau kaip 90 dienų, neužtikrintos užtikrinimo priemonėmis dalys.

62. Bet kurios kredito unijos pozicijos, pradelstos daugiau kaip 90 dienų, neužtikrintai daliai priskiriami tokie rizikos koeficientai:

62.1. 150 procentų rizikos koeficientas, jeigu vertės koregavimai yra mažesni kaip 20 procentų neužtikrintos pozicijos dalies, neatėmus vertės koregavimų;

63. Jeigu pozicijų arba jų dalių, visiškai užtikrintų nekilnojamuoju turtu, terminas pradelstas daugiau kaip 90 dienų, toms pozicijoms arba jų dalims priskiriamas 100 procentų rizikos koeficientas.

64. Didelės rizikos kategorijoms priklausančių straipsnių pozicijos – tai pozicijos, susijusios su ypač didele rizika, tokios kaip spekuliacinis nekilnojamojo turto finansavimas, spekuliaciniais tikslais laikoma žemės ūkio paskirties žemė, ir kitos, kredito unijos nuomone, labai rizikingos pozicijos.

65. Didelės rizikos kategorijoms priklausančių straipsnių pozicijoms priskiriamas 150 procentų rizikos koeficientas.

67. Pozicijoms, kurių pagal riziką įvertintų verčių apskaičiavimas šiame skyriuje nėra numatytas, taikomas 100 procentų rizikos koeficientas.

TREČIASIS SKIRSNIS

PAGAL RIZIKĄ ĮVERTINTŲ KREDITO UNIJOS NEBALANSINIŲ POZICIJŲ VERČIŲ NUSTATYMAS

69. Pagal riziką įvertintos kredito unijos nebalansinių pozicijų vertės nustatomos dviem etapais:

69.1. pirmiausia kredito unijos nebalansinių pozicijos suskirstomos į Taisyklių 70–73 punktuose nurodytas grupes ir jų vertė padauginama iš toms grupėms priskiriamų koeficientų;

70. Kredito unijos nebalansinės pozicijos, kurioms priskiriamas 100 procentų koeficientas:

70.1. garantijos ir laidavimai, turintys požymių, kad bus įvykdyti (blogėja juridinio ar fizinio asmens, už kurį garantuota ar laiduota, finansinė padėtis ir artėja įsipareigojimo įvykdymo terminas);

71. Kredito unijos nebalansinės pozicijos, kurioms priskiriamas 50 procentų koeficientas:

71.3. kreditavimo įsipareigojimai (suteikti paskolą, pirkti vertybinius popierius, suteikti garantiją ar laidavimą arba akceptuoti vekselius), kurių pradinis terminas yra daugiau kaip vieni metai;

72. Kredito unijos nebalansinės pozicijos, kurioms priskiriamas 20 procentų koeficientas:

72.1. kreditavimo įsipareigojimai (suteikti paskolą, pirkti vertybinius popierius, suteikti garantiją ar laidavimą arba akceptuoti vekselius), kurių pradinis terminas yra vieni metai arba mažiau, kurių negalima bet kuriuo metu, iš anksto nepranešus, besąlygiškai atšaukti arba kurių negalima automatiškai atšaukti pablogėjus paskolos gavėjo kreditingumui;

73. Kredito unijos nebalansinės pozicijos, kurioms priskiriamas 0 procentų koeficientas:

73.1. kreditavimo įsipareigojimai (suteikti paskolą, pirkti vertybinius popierius, suteikti garantiją ar laidavimą arba akceptuoti vekselius), kuriuos galima bet kuriuo metu, iš anksto nepranešus, besąlygiškai atšaukti arba kuriuos galima automatiškai atšaukti pablogėjus paskolos gavėjo kreditingumui;

V skyrius

Prekybinė kredito unijos veikla ir rinkos rizikos kapitalo poreikio APSKAIČIAVIMAS

pirmasis skirsnis

Prekybinė kredito unijos veikla ir prekybos knygos apibūdinimas

Bendrieji reikalavimai

74. Kredito unijos prekybinė veikla turi būti apibrėžta kredito unijos prekybinės veiklos politikoje ir procedūrose, kurios parengiamos pozicijų ar portfelio valdymo tikslais ir turi užtikrinti saugų bei veiksmingą prekybinių finansinių priemonių naudojimą ir su tuo susijusios rizikos valdymą.

75. Turi būti periodiškai atliekamas prekybinės veiklos politikos ir procedūrų laikymosi vidaus auditas.

76. Prekybinės veiklos politika ir procedūros turi numatyti:

76.2. ketinimo verstis prekybine veikla pagrįstumą, atsižvelgiant į bendras kredito unijos finansines sąlygas ir kapitalo pakankamumą;

76.3. sandorių, kuriuos kredito unija priskiria prekybiniams ir kurie bus įtraukiami į prekybos knygą, sąrašą;

76.4. sandorių, kuriuos kredito unija laiko neprekybiniais, sąrašą ir tokio klasifikavimo pagrindimą;

76.8. procedūras, kurių kredito unija laikysis matuodama, valdydama ir kontroliuodama rinkos riziką;

76.9. finansinių priemonių perkėlimo iš prekybos į ne prekybos knygą (ir atvirkščiai) tvarką, tokių perkėlimų pagrindimą;

77. Prekybinės veiklos politiką tvirtina kredito unijos valdyba. Su šia politika valdyba privalo supažindinti kredito unijos stebėtojų tarybą, jeigu ji sudaryta, ir pateikti Lietuvos bankui. Prekybinės veiklos politika per finansinius metus be Lietuvos banko leidimo kredito unijos gali keisti:

78. Jeigu dėl objektyvių priežasčių prekybinės veiklos politika keičiama kitais atvejais, negu nustatyta Taisyklių 77.1 ir 77.2 papunkčiuose, būtinas Lietuvos banko leidimas. Norėdama gauti leidimą, kredito unija pateikia Lietuvos bankui prašymą, kuriame nurodo, kokie pakeitimai bus daromi, dėl kokių priežasčių keičiama prekybinės veiklos politika, kokią įtaką prekybinės veiklos politikos pakeitimas turės kredito unijos finansinės veiklos rezultatams.

79. Kredito unijos valdyba privalo vertinti prekybinės veiklos politiką ir, jeigu būtina, ją koreguoti.

80. Kredito unijos prekybos knygą gali sudaryti:

80.2. pozicijos, atsirandančios prekiaujant finansinėmis priemonėmis, už kurias neatsiskaitoma iš karto arba kai už tas finansines priemones jau yra sumokėta, bet jos dar nepristatytos, ir pozicijos, atsirandančios sudarant skolinimo ir skolinimosi sandorius prekybos knygos finansinėmis priemonėmis;

80.3. pozicijos, atsirandančios dėl gautinų sumų arba mokesčių, komisinių mokesčių, palūkanų, kurie yra tiesiogiai susiję su prekybos knygos pozicijomis;

80.4. su prekyba susiję atpirkimo pobūdžio terminuotieji sandoriai, kuriuos kredito unija įtraukia į savo ne prekybos knygą, gali būti įtraukti į prekybos knygą kapitalo poreikiui apskaičiuoti, jeigu bus įtraukiami visi tokio pobūdžio atpirkimo sandoriai. Šiuo tikslu su prekyba susiję atpirkimo pobūdžio sandoriai turi atitikti prekybos pozicijų sąvoką bei joms keliamus reikalavimus ir abi šio sandorio dalys turi būti įtrauktos į prekybos knygą kaip grynieji pinigai arba vertybiniai popieriai;

81. Prekybos pozicijos turi atitikti šiuos reikalavimus:

81.1. turi būti aiškiai dokumentuota ir valdybos patvirtinta prekybinės veiklos politika, kurioje turėtų būti tiksliai nurodyta numatoma prekybinių pozicijų laikymo trukmė;

81.2. turi būti nustatytos ir aiškiai apibrėžtos prekybinių pozicijų valdymo procedūros, kurias taikant:

81.2.3. prekybinėje veikloje dalyvaujantys darbuotojai turi teisę savarankiškai prisiimti (valdyti) pozicijų riziką, neviršydami jiems nustatytų limitų;

81.2.4. informacijos apie pozicijas teikimas kredito unijos vadovams turi būti neatsiejama kredito unijos rizikos valdymo proceso dalis;

82. Kredito unija turi sukurti ir taikyti prekybos knygos pozicijų vertinimo sistemą bei kontrolės mechanizmą, leidžiantį gauti tikslius ir patikimus duomenis.

83. Prekybos knygos pozicijų vertinimo sistema bei kontrolės mechanizmas turi apimti bent jau šiuos aspektus:

83.1. reglamentuotą prekybos knygos pozicijų vertinimo politiką ir procedūras, įskaitant aiškiai apibrėžtą įvairių padalinių, dalyvaujančių nustatant vertinimą, atsakomybę, rinkos informacijos šaltinius ir jų tinkamumo įvertinimą, nestebimų įvesčių, atspindinčių kredito unijos prielaidas apie tai, ką rinkos dalyviai naudotų nustatydami pozicijos kainą, naudojimo gaires, nepriklausomo vertinimo periodiškumą, kainų nustatymo ir verčių koregavimo procedūras, ad hoc ir periodiškai atliekamo tikrinimo procedūras;

Rizikos ribojimo principais pagrįsto vertinimo metodai

84. Kredito unija vertina savo pozicijas rinkos kainomis, jeigu tik tai įmanoma. Prekybos knygos pozicijų vertinimas rinkos kainomis atliekamas ne rečiau kaip kartą per dieną, remiantis iš nepriklausomų šaltinių gautais duomenimis apie kainas.

85. Vertindama pozicijas rinkos kainomis, kredito unija taiko konservatyviausias pirkimo ir pardavimo kainas.

86. Kai įvertinti pozicijų rinkos kainomis neįmanoma, kredito unija, prieš skaičiuodama prekybos knygos kapitalo poreikį, turi savo pozicijas konservatyviai įvertinti pagal tam tikrą modelį. Vertinimas pagal modelį − tai vertinimas, kurį atliekant vertė nustatoma taikant lyginamąją analizę, ekstrapoliaciją arba ji apskaičiuojama kitu būdu, atsižvelgiant į rinkos kainą.

87. Vertinant pagal modelį turi būti laikomasi šių reikalavimų:

87.1. kredito unijos vadovai turi žinoti, kurios prekybos knygos pozicijos vertinamos pagal modelį, ir suvokti tokio vertinimo duomenų netikslumo riziką bei svarbą;

87.2. naudojami rinkos duomenys, jeigu įmanoma, atitinka rinkos kainas, o rinkos duomenų, susijusių su tam tikra vertinama pozicija, tinkamumas ir modelio parametrai vertinami kredito unijos prekybinės veiklos politikoje nustatytu dažnumu;

87.3. jeigu tai įmanoma, naudojami vertinimo metodai, pripažįstami praktikoje vertinant tam tikrą finansinę priemonę;

87.4. jeigu modelį sukūrė pati kredito unija, jis turi būti pagrįstas tinkamomis prielaidomis, kurias įvertino ir patikrino kvalifikuoti asmenys, nedalyvavę jį kuriant;

87.5. yra nustatytos pokyčių kontrolės procedūros, o vertinimams patikrinti laikoma ir periodiškai taikoma patikima modelio kopija;

87.6. už rizikos valdymą atsakingas kredito unijos padalinys žino naudojamų modelių trūkumus ir vertinimo rezultatus aiškina atsižvelgdamas į juos;

87.7. modelis periodiškai peržiūrimas, kad būtų nustatyta jo veikimo kokybė (pvz., įvertinama, ar visada pasitvirtina hipotezės, atliekama pelno ir nuostolio, palyginti su rizikos veiksniais, analizė, tikrosios uždarymo vertės palyginamos su rezultatais, gautais taikant modelį).

88. Be kiekvieną dieną atliekamo vertinimo rinkos kainomis arba vertinimo pagal kitą modelį, turi būti atlikta nepriklausoma kainų patikra. Tai procesas, kurio metu reguliariai tikrinamas rinkos kainų arba taikant modelį naudojamų duomenų tikslumas ir nepriklausomumas. Kasdienį vertinimą rinkos kainomis gali atlikti prekybinėje veikloje dalyvaujantys darbuotojai, tačiau rinkos kainų ir taikant modelį naudojamų duomenų tikslumo patikrą turėtų atlikti su prekyba nesusiję darbuotojai, ne rečiau kaip kartą per mėnesį (arba dažniau, atsižvelgiant į rinkos (prekybinės veiklos) pobūdį). Kredito unija gali nuspręsti dėl reikalavimų atlikti nepriklausomą kainų patikrą taikymo apimties, jei rinkos kainų informacija gaunama iš pagrindinių informacijos šaltinių (pvz., Bloomberg, Thomson Reuters). Jeigu nėra nepriklausomų duomenų apie kainas šaltinių arba jeigu jie yra subjektyvūs, gali būti pasitelktos tokios rizikos ribojimo principais pagrįstos priemonės, kaip vertinimo rezultatų koregavimas.

Vertinimo rezultatų koregavimas

89. Kredito unija, kuri taiko vertinimo rezultatų koregavimus, turi reglamentuoti šį procesą ir sukurti atitinkamas procedūras.

90. Vertinimo rezultatų koregavimas turi būti formaliai numatytas vertinant neuždirbtą kredito maržą, pozicijų uždarymo išlaidas, operacinę riziką, išankstinį sutarties nutraukimą, investavimo ir finansavimo išlaidas, būsimąsias administracines išlaidas ir, jeigu reikia, modelio riziką.

91. Kredito unija nustato ir taiko procedūras, leidžiančias apskaičiuoti mažiau likvidžių pozicijų, kurios gali atsirasti dėl pasikeitusių rinkos sąlygų ir dėl pačios kredito unijos tam tikrų sprendimų (pvz., esant pozicijų koncentracijos rizikai ir (arba) ilgai laikant pozicijas), esamo vertinimo koregavimą. Prireikus toks koregavimas atliekamas papildomai esant bet kokių pozicijos vertės pokyčių, kurių reikia finansinių ataskaitų teikimo tikslais, ir sudarytas taip, kad atspindėtų pozicijos nelikvidumą. Kai taikomos tokios procedūros, prieš kredito unijai priimant sprendimą, ar mažiau likvidžioms pozicijoms reikalingas vertinimo koregavimas, turi būti įvertinti keli veiksniai: a) laikas, kurio prireiktų šiai pozicijai arba su ja susijusiai rizikai apdrausti, b) pirkimo ir pardavimo kainų skirtumo svyravimas ir vidurkis, c) kotiruojamos rinkos kainos buvimas (rinkos formuotojų skaičius ir tapatybė), d) prekybos apimčių svyravimas ir vidurkis, e) rinkos koncentracija, f) kintančios pozicijos, g) įvertinimo pagal modelį lygis ir h) kitų modelių rizikos poveikis.

92. Kredito unija, kuri prekybos knygos pozicijų vertinimui atlikti pasitelkia trečiąją šalį arba kuri atlieka vertinimą taikydama modelį, turi nuspręsti, ar koreguoti vertės rezultatus. Be to, kredito unija turi apsvarstyti, ar reikia nustatyti vertės koregavimą mažiau likvidžioms pozicijoms, ir nuolat persvarstyti šio koregavimo tinkamumą.

antrasis skirsnis

rinkos rizikos kapitalo poreikio APSKAIČIAVIMAS

Užsienio valiutos kurso rizikos kapitalo poreikio apskaičiavimas

93. Kredito unija privalo kontroliuoti savo turimų prekybos ir ne prekybos knygų pozicijų, turto ar įsipareigojimų, įvertintų (denominuotų) užsienio valiuta, vertės pokyčius.

94. Bendroji atviroji valiutų pozicija apskaičiuojama susumavus visas kredito unijos turimas užsienio valiutų (išskyrus valiutą, kuria sudaromos ataskaitos) trumpąsias ir ilgąsias atvirąsias pozicijas. Jeigu jos nelygios, kredito unijos bendrąja atvirąja valiutų pozicija laikoma didesnė pozicija.

95. Jeigu kredito unijos bendroji atviroji užsienio valiutų pozicija viršija 2 procentus kredito unijos kapitalo, tai užsienio valiutos kurso rizikos kapitalo poreikis apskaičiuojamas bendrosios atvirosios valiutų pozicijos sumą dauginant iš 10,5 procento kapitalo poreikio koeficiento ir gautą rezultatą dauginant iš 9,524 koeficiento.

96. Pirmiausia apskaičiuojama kiekvienos valiutos (įskaitant ir nacionalinę) atviroji pozicija – kredito unijos turto (aktyvų) grynosios vertės, jos nebalansinių pretenzijų ir kredito unijos balansinių ir nebalansinių įsipareigojimų ta pačia valiuta skirtumas. Jeigu turtas (aktyvai) ir nebalansinės pretenzijos konkrečia valiuta viršija visus balansinius ir nebalansinius įsipareigojimus ta pačia valiuta, laikoma, kad kredito unija turi grynąją ilgąją poziciją ta valiuta, o jeigu balansiniai ir nebalansiniai įsipareigojimai konkrečia valiuta yra didesni už turtą (aktyvus) ir nebalansines pretenzijas ta pačia valiuta – grynąją trumpąją poziciją ta valiuta.

97. Valiutos grynąją atvirą poziciją sudaro šių elementų suma:

97.1. grynoji neatidėliotinų (angl. spot) sandorių pozicija, t. y. visų turto straipsnių ir visų įsipareigojimų straipsnių, įskaitant ir atitinkama valiuta sukauptas palūkanas, skirtumas;

97.2. grynoji išankstinių sandorių (angl. forward) pozicija, t. y. visų gautinų sumų ir visų tų sumų, kurios turi būti sumokėtos pagal išankstinius valiutos sandorius, įskaitant valiutos apsikeitimo sandorių pagrindinę sumą, neįtrauktą į neatidėliotinų sandorių poziciją, skirtumas;

98. Sandorių pozicijos į apskaitą įtraukiamos rinkos verte (pozicijos į eurus konvertuojamos pagal ataskaitinę dieną apskaitoje taikomą euro ir užsienio valiutos santykį, nustatytą vadovaujantis Lietuvos Respublikos buhalterinės apskaitos įstatymu). Išankstinių sandorių pozicijos į apskaitą gali būti įtraukiamos grynąja dabartine verte (būsimuosius pinigų srautus įvertinant dabartine kaina). Grynosios dabartinės vertės apskaičiavimo procedūros turi būti aiškiai apibrėžtos kredito unijos prekybinės veiklos politikoje.

99. Kredito unija kiekvieną dieną privalo įvertinti didžiausią atvirąją vienos užsienio valiutos poziciją ir didžiausią bendrąją atvirąją užsienio valiutų poziciją. Kiekvieną dieną turi būti vykdomi didžiausios atvirosios vienos užsienio valiutos pozicijos ir didžiausios bendrosios atvirosios užsienio valiutų pozicijos normatyvai, nustatyti Kredito unijų didžiausios atvirosios pozicijos užsienio valiuta normatyvo apskaičiavimo taisyklėse, patvirtintose Lietuvos banko valdybos 2009 m. kovo 26 d. nutarimu Nr. 37 „Dėl kredito unijų veiklos riziką ribojančių normatyvų apskaičiavimo“.

Skolos finansinių priemonių rizika

100. Kredito unija privalo apskaičiuoti prekybos knygos skolos finansinių priemonių specifinės rizikos (tikimybės, kad atitinkamos finansinės priemonės kaina pasikeis dėl veiksnių, susijusių su tos priemonės emitentu) ir bendrosios rizikos (tikimybės patirti nuostolių dėl bendro finansinių priemonių rinkos kainų svyravimo) kapitalo poreikį.

101. Kredito unija apskaičiuoja atskirų tapačių skolos finansinių priemonių ilgąsias, trumpąsias ir grynąsias pozicijos.

102. Skolos finansinės priemonės laikomos tapačiomis, kai atitinka visus šiuos požymius:

103. Tos pačios skolos finansinių priemonių emisijos ilgųjų (trumpųjų) pozicijų perviršis, palyginti su trumposiomis (ilgosiomis) tapačių finansinių priemonių pozicijomis, yra kiekvienos iš šių atskirų skolos finansinių priemonių grynoji pozicija.

104. Prekybos knygos išvestinių finansinių priemonių pozicijos ir visos atpirkimo, atvirkštinio atpirkimo sandorių ir kitų panašių priemonių pozicijos, prieš apskaičiuojant individualias grynąsias pozicijas, turi būti išskaidytos į atskiras grupes pagal iki jų realizavimo likusį laiką.

105. Tariamosios pozicijos, kurios atsiranda dėl išankstinių valiutos sandorių, apsikeitimo sandorių ir kitų išvestinių finansinių priemonių išskaidymo į grupes pagal iki jų likusį realizavimo laiką, derinamos (laikomos viena pozicija), kai pozicijos yra:

105.3. kito galimo perkainojimo data arba likęs iki išpirkimo terminas atitinka šioje lentelėje pateiktus apribojimus:

Specifinės skolos finansinių priemonių rizikos kapitalo poreikio apskaičiavimas

106. Specifinės skolos finansinių priemonių rizikos kapitalo poreikis apskaičiuojamas taip: kiekviena individuali grynoji pozicija (skirtumas tarp tapačių finansinių priemonių ilgųjų ir trumpųjų pozicijų toliau – grynoji pozicija), neatsižvelgiant į tai, ar ji yra ilgoji (pozicija, atsirandanti dėl turimų reikalavimo teisių į finansinę priemonę ir dėl teisės pirkti finansinę priemonę, toliau – ilgoji pozicija), ar trumpoji (pozicija, atsirandanti dėl teisės parduoti finansinę priemonę, toliau – trumpoji pozicija), dauginama iš atitinkamo 7 lentelėje nurodyto kapitalo poreikio koeficiento, o gautos pozicijos susumuojamos, neatsižvelgiant į tai, ar jos ilgosios, ar trumposios, ir gauta bendra suma padauginama iš 9,524 koeficiento.

7 lentelė

| Grupė |

Finansinė priemonė |

Kapitalo poreikio specifinei rizikai padengti koeficientas, proc. |

| 1. |

Skolos finansinės priemonės, kurioms būtų priskirtas 0 proc. rizikos koeficientas, vadovaujantis Taisyklių IV skyriuje nustatyta tvarka. |

0,00 proc. |

| 2. |

Ne žemesnio kaip 3 KKŽ skolos finansinės priemonės, kurioms būtų priskirtas 20 proc. arba 50 proc. rizikos koeficientas, vadovaujantis Taisyklių IV skyriuje nustatyta tvarka.* Kitos pripažįstamos pozicijos, kaip apibrėžta Taisyklių 107 punkte. |

0,25 proc. skolos finansinėms priemonėms, kurių terminas iki išpirkimo yra trumpesnis nei 6 mėn.

1,00 proc. skolos finansinėms priemonėms, kurių terminas iki išpirkimo yra nuo 6 mėn. iki 24 mėn.

1,60 proc. skolos finansinėms priemonėms, kurių terminas iki išpirkimo yra ilgesnis nei 24 mėn. |

| 3. |

Ne žemesnio kaip 4 KKŽ skolos finansinės priemonės, kurioms būtų priskirtas 100 proc. rizikos koeficientas, vadovaujantis Taisyklių IV skyriuje nustatyta tvarka.* |

8,00 proc. |

| 4. |

Skolos finansinės priemonės, kurioms būtų priskirtas 150 proc. rizikos koeficientas, vadovaujantis Taisyklių IV skyriuje nustatyta tvarka. |

12,00 proc. |

107. Skolos finansinės priemonės laikomos pripažįstamomis, jeigu tai yra:

107.1. ilgosios ir trumposios pozicijos turto, kuriam nustatytas ne žemesnis kaip investicinis reitingas, nustatomas vadovaujantis Taisyklių IV skyriuje nustatyta tvarka;

107.2. ilgosios ir trumposios pozicijos turto, kuriam nėra nustatytas IKVI kredito rizikos vertinimas (reitingas) ir kuris atitinka toliau nurodytas sąlygas:

107.2.2. kredito unijos vertinimu, turto investicinė kokybė prilygsta bent jau Taisyklių 107.1 papunktyje nurodyto turto investicinio reitingo kokybei;

107.3. ilgosios ir trumposios pozicijos turto, kurio emitentas yra kita įstaiga, kuris, kredito unijos nuomone, yra pakankamai likvidus ir kurio investicinė kokybė, kredito unijos nuomone, atitinka bent jau Taisyklių 107.1 papunktyje nurodyto turto investicinę kokybę;

Bendrosios skolos finansinių priemonių rizikos kapitalo poreikio apskaičiavimas

109. Bendrosios skolos finansinių priemonių rizikos kapitalo poreikis apskaičiuojamas taikant vieną iš šių metodų:

Terminų atitikimo metodas

111. Terminų atitikimo metodas taikomas įvertinant terminą, likusį iki skolos finansinių priemonių išpirkimo, ir atkarpos palūkanas pagal atskiras valiutas.

112. Su kiekviena finansine priemone, įvertinta skirtinga valiuta, atliekami tokie veiksmai:

112.1. Kiekviena grynoji pozicija priskiriama vienai iš terminų grupių, nurodytų 8 lentelėje. Fiksuotosios palūkanų normos finansinės priemonės priskiriamos terminų grupėms pagal likusį iki išpirkimo terminą. Kintamosios palūkanų normos finansinės priemonės priskiriamos terminų grupėms pagal laiką, likusį iki kito galimo perkainojimo. Pozicijos, kurių terminai yra lygiai 3, 6 ir t. t. mėnesiai, turi būti priskiriamos trumpesnio termino grupei. Išskiriamos skolos finansinės priemonės, kurių atkarpos palūkanų normos yra 3 procentų arba didesnės, ir finansinės priemonės, kurių atkarpos palūkanų normos yra mažesnės negu 3 procentai. Pozicijų, kurios neatitinka 8 lentelėje pateiktos struktūros arba kurios laikomos sudėtingomis, priskyrimas grupėms turi būti aprašytas kredito unijos prekybos knygos politikoje. Po to kiekviena pozicija dauginama iš 8 lentelėje atitinkamai terminų grupei nurodyto rizikos koeficiento.

8 lentelė

| Zona |

Terminų grupė, kurios atkarpos palūkanų norma lygi arba didesnė nei 3 proc. |

Terminų grupė, kurios atkarpos palūkanų norma mažesnė nei 3 proc. |

Rizikos koeficientas, |

Tikėtinas palūkanų normos pasikeitimas, proc. |

| 1 |

1 mėnuo ir mažiau |

1 mėnuo ir mažiau |

0,00 |

– |

|

|

1–3 mėnesiai |

1–3 mėnesiai |

0,20 |

1,00 |

|

|

3–6 mėnesiai |

3–6 mėnesiai |

0,40 |

1,00 |

|

|

6–12 mėnesių |

6–12 mėnesių |

0,70 |

1,00 |

| 2 |

1–2 metai |

1–1,9 metų |

1,25 |

0,90 |

|

|

2–3 metai |

1,9–2,8 metų |

1,75 |

0,80 |

|

|

3–4 metai |

2,8–3,6 metų |

2,25 |

0,75 |

| 3 |

4–5 metai |

3,6–4,3 metų |

2,75 |

0,75 |

|

|

5–7 metai |

4,3–5,7 metų |

3,25 |

0,70 |

|

|

7–10 metų |

5,7–7,3 metų |

3,75 |

0,65 |

|

|

10–15 metų |

7,3–9,3 metų |

4,50 |

0,60 |

|

|

15–20 metų |

9,3–10,6 metų |

5,25 |

0,60 |

|

|

Daugiau kaip 20 metų |

10,6–12,0 metų |

6,00 |

0,60 |

|

|

|

12,0–20,0 metų |

8,00 |

0,60 |

|

|

|

Daugiau kaip 20,0 metų |

12,50 |

0,60 |

112.2. Apskaičiuojamos suderintos ir nesuderintos kiekvienos termino grupės pozicijos. Atskirai susumuojamos ilgosios pozicijos, padaugintos iš atitinkamo rizikos koeficiento, ir trumposios pozicijos, padaugintos iš atitinkamo rizikos koeficiento (koeficientai nurodyti 8 lentelėje). Iš rizikos koeficiento padaugintos ilgosios pozicijos suma, kuri atitinka iš rizikos koeficiento padaugintos trumposios pozicijos sumą toje pačioje terminų grupėje, yra suderinta ir pagal riziką įvertinta vienos terminų grupės pozicija, o likusi ilgoji arba trumpoji pozicija yra tos pačios terminų grupės nesuderinta, pagal riziką įvertinta pozicija. Paskui apskaičiuojama bendra visų suderintų ir pagal riziką įvertintų visų terminų grupių pozicija.

112.3. Nesuderintos atskirų grupių pozicijos naudojamos apskaičiuojant suderintas ir nesuderintas kiekvienos zonos (1, 2 arba 3 zonos) pozicijas. Nesuderinta ilgoji kiekvienos zonos pozicija, įvertinta pagal riziką, apskaičiuojama sumuojant nesuderintas kiekvienos 8 lentelėje nurodytos zonos terminų grupės ilgąsias pozicijas, įvertintas pagal riziką. Nesuderinta trumpoji pozicija, įvertinta pagal riziką, apskaičiuojama sumuojant nesuderintas kiekvienos konkrečios zonos terminų grupės trumpąsias pozicijas, įvertintas pagal riziką. Ta atitinkamos zonos nesuderintos ilgosios pozicijos, įvertintos pagal riziką, dalis, kuri yra suderinta su tos pačios zonos nesuderinta trumpąja pozicija, įvertinta pagal riziką, yra suderinta tos zonos pozicija, įvertinta pagal riziką. Ta dalis atitinkamos zonos nesuderintos ilgosios, įvertintos pagal riziką, arba nesuderintos trumposios pozicijos, įvertintos pagal riziką, kuri negali būti suderinta, kaip nurodyta anksčiau, laikoma nesuderinta tos zonos pozicija, įvertinta pagal riziką.

112.4. Nesuderintos zonų pozicijos naudojamos apskaičiuojant suderintas ir nesuderintas zonų tarpusavio pozicijas. Apskaičiuojama nesuderintos ilgosios (trumposios) pirmosios zonos pozicijos, įvertintos pagal riziką, suma, kuri derinama su nesuderinta ilgąja (trumpąja) antrosios zonos pozicija, įvertinta pagal riziką. Taip gaunama suderinta pirmosios ir antrosios zonų tarpusavio pozicija, įvertinta pagal riziką. Taip pat apskaičiuojama nesuderintos antrosios zonos likusios dalies ir trečiosios zonos nesuderinta pozicija, įvertinta pagal riziką. Taip gaunama suderinta antrosios ir trečiosios zonų tarpusavio pozicija, įvertinta pagal riziką.

112.5. Skaičiuoti galima ir atvirkštine tvarka (pirmiausia apskaičiuojama suderinta antrosios ir trečiosios zonos tarpusavio pozicija, įvertinta pagal riziką, o vėliau – pirmosios ir antrosios zonų tarpusavio pozicija).

112.6. Nesuderintos pirmosios zonos pozicijos, įvertintos pagal riziką, likusi dalis yra suderinama su nesuderinta trečiosios zonos pozicijos dalimi, kuri lieka po pastarosios zonos pozicijos suderinimo su antrosios zonos pozicija. Taip apskaičiuojama suderinta pirmosios ir trečiosios zonų tarpusavio pozicija, įvertinta pagal riziką.

113. Bendrosios skolos finansinių priemonių rizikos kapitalo poreikis apskaičiuojamas sudėjus Taisyklių 112 punkte nurodytų veiksmų rezultatus, padaugintus iš koeficiento, nurodyto 9 lentelėje, ir bendrą sumą padauginus iš 9,524 koeficiento.

9 lentelė

| Pozicijos rūšis |

Koeficientas, proc. |

| Visų terminų grupių suderintos pozicijos, įvertintos pagal riziką |

10 |

| Pirmosios zonos suderintos pozicijos, įvertintos pagal riziką |

40 |

| Antrosios zonos suderintos pozicijos, įvertintos pagal riziką |

30 |

| Trečiosios zonos suderintos pozicijos, įvertintos pagal riziką |

30 |

| Suderintos pirmosios ir antrosios zonų tarpusavio pozicijos, įvertintos pagal riziką |

40 |

| Suderintos antrosios ir trečiosios zonų tarpusavio pozicijos, įvertintos pagal riziką |

40 |

| Suderintos pirmosios ir trečiosios zonų tarpusavio pozicijos, įvertintos pagal riziką |

150 |

| Likusios nesuderintos pirmosios ir trečiosios zonų tarpusavio pozicijos, įvertintos pagal riziką |

100 |

Trukmės metodas

115. Su kiekviena finansine priemone kiekviena valiuta atliekami tokie veiksmai:

115.1. Pagal kiekvienos fiksuotos palūkanų normos finansinės priemonės (neatsižvelgiant į tai, ar ji turi atkarpos palūkanų, ar neturi) grynosios pozicijos rinkos vertę nustatomas tos finansinės priemonės pelningumas termino pabaigoje. Pagal kiekvienos kintančios palūkanų normos finansinės priemonės grynosios pozicijos rinkos vertę nustatomas tos finansinės priemonės pelningumas pirmo galimo perkainojimo dieną. Finansinės priemonės pelningumas yra teorinė tos priemonės diskonto norma.

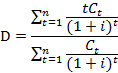

115.2. Vėliau apskaičiuojama kiekvienos finansinės priemonės modifikuota trukmė:

![]()

kur:

D – finansinės priemonės trukmė;

Ct – pinigų srauto (palūkanų arba pagrindinės sumos) vertė laikotarpiu t;

t – laikotarpiai, kai mokama pagrindinė suma arba atkarpos palūkanos;

n – laikotarpių iki termino skaičius;

i – pelningumas.

115.3. Rinkos verte įvertintos finansinių priemonių grynosios pozicijos pagal nustatytą modifikuotą trukmę priskiriamos vienai iš trijų zonų, nurodytų 10 lentelėje.

115.4. Kiekvienos grynosios pozicijos rinkos vertę padauginus iš modifikuotos trukmės ir tikėtino palūkanų normos pokyčio, apskaičiuojama kiekvienos finansinės priemonės pagal trukmę įvertinta pozicija.

116. Taisyklių 115 punkte išvardytų veiksmų rezultatai dauginami iš koeficiento, nurodyto šioje lentelėje:

11 lentelė

| Pozicijos rūšis |

Koeficientas, proc. |

| Kiekvienos zonos suderintos ir pagal trukmę įvertintos pozicijos |

2 |

| Suderintos, pagal trukmę įvertintos pirmosios ir antrosios zonų tarpusavio pozicijos |

40 |

| Suderintos, pagal trukmę įvertintos antrosios ir trečiosios zonų tarpusavio pozicijos |

40 |

| Suderintos, pagal trukmę įvertintos pirmosios ir trečiosios zonų tarpusavio pozicijos |

150 |

| Likusios nesuderintos pozicijos |

100 |

Išvestinių finansinių priemonių, atpirkimo ir atvirkštinių atpirkimo sandorių rizikos kapitalo poreikio apskaičiavimas

118. Išvestinių finansinių priemonių pozicijos turi būti išskaidytos į dvi atskiras pozicijas:

119. Išankstiniai valiutų keitimo sandoriai skaidomi į dvi atskiras pozicijas: pirkimo valiutos ir pardavimo valiutos. Kiekvienos iš šių sudedamųjų dalių tariamoji pozicija vertinama kaip nulinės atkarpos vyriausybės obligacija, įvertinta atitinkama valiuta.

120. Taikant terminų atitikimo metodą, apskaičiuojamas išankstinio valiutų keitimo sandorio palūkanų normos rizikos kapitalo poreikis.

121. Atpirkimo sandoris (finansinių priemonių pirkimo–pardavimo arba skolinimo), kai finansinės priemonės pakeičiamos grynaisiais pinigais, turi būti parodytas kaip grynųjų pinigų skolinimasis, t. y. kaip trumpoji pozicija emitento vyriausybės obligacijų, kurių terminas yra lygus atpirkimo sandorio terminui, o atkarpa yra lygi atpirkimo sandorio palūkanų normai.

122. Finansines priemones, kurios buvo laikomos iki atpirkimo sandorio, taip pat reikia įtraukti apskaičiuojant kapitalo poreikį.

123. Atvirkštinis atpirkimo sandoris (finansinių priemonių pirkimo–pardavimo arba skolinimosi) turi būti parodytas kaip grynųjų skolinimas, t. y. ilgoji pozicija emitento valstybės vyriausybės obligacijų, kurių terminas yra lygus atvirkštinio atpirkimo sandorio terminui, o atkarpa lygi atpirkimo sandorio palūkanų normai.

VI skyrius

ATSISKAITYMŲ RIZIKOS KAPITALO POREIKIO APSKAIČIAVIMAS

124. Skolos finansinių priemonių, užsienio valiutos (išskyrus atpirkimo, atvirkštinius atpirkimo sandorius ir vertybinių popierių skolinimą bei skolinimąsi) sandoriams, už kuriuos neatsiskaitoma po sutartyje numatytos atsiskaitymo dienos, kredito unija privalo apskaičiuoti sutartos atsiskaitymo už atitinkamas skolos finansines priemones, užsienio valiutą kainos ir jų rinkos vertės skirtumą, t. y. apskaičiuoti įsipareigojimo sumos ir finansinės priemonės rinkos vertės skirtumą, kuris parodo galimą kredito unijos nuostolį.

125. Atsiskaitymų rizikos kapitalo poreikis apskaičiuojamas įsipareigojimo sumos ir atitinkamos finansinės priemonės rinkos vertės skirtumą, t. y. galimą nuostolį padauginus iš 12 lentelėje pateikto atitinkamo koeficiento ir bendrą sumą padauginus iš 9,524 koeficiento.

VII skyrius

SANDORIO ŠALIES KREDITO RIZIKOS KAPITALO POREIKIO APSKAIČIAVIMAS

126. Sandorio šalies kredito rizikos kapitalo poreikis apskaičiuojamas prekybos knygos pozicijoms, susijusioms su:

128. Pagal rinkos vertės metodą įmonė apskaičiuoja visų sandorių, kurių vertė teigiama, pakeitimo išlaidas (įvertina pagal rinkos vertę). Tuo atveju, kai sudaromi finansinių priemonių atpirkimo bei skolinimo sandoriai, pakeitimo išlaidos apskaičiuojamos iš perduotų finansinių priemonių rinkos vertės atėmus gautos užtikrinimo priemonės rinkos vertę. Tuo atveju, kai sudaromi atvirkštinio atpirkimo ir skolinimosi sandoriai, pakeitimo išlaidos apskaičiuojamos iš duotos užtikrinimo priemonės rinkos vertės atėmus gautų finansinių priemonių rinkos vertę. Sukauptos palūkanos įtraukiamos apskaičiuojant paskolintų arba pasiskolintų sumų ir užtikrinimo priemonės rinkos vertę.

129. Galima būsima kredito rizika apskaičiuojama tariamąsias sumas arba pagrindines vertes (tuo atveju, kai sudaromi atpirkimo bei skolinimo sandoriai, – perduotų finansinių priemonių rinkos vertė, arba tuo atveju, kai sudaromi atvirkštinio atpirkimo ir skolinimosi sandoriai, – duotos užtikrinimo priemonės rinkos vertė) dauginant iš šioje lentelėje pateiktų sandorio šalies kredito rizikos koeficientų:

13 lentelė

| Terminas iki sandorio galiojimo pabaigos |

Koeficientas, taikomas palūkanų normos sandoriams, proc. |

Koeficientas, taikomas užsienio valiutos keitimo sandoriams, proc. |

Koeficientas, taikomas kitiems sandoriams, proc. |

| Iki 1 metų |

0 |

1 |

10 |

| Nuo 1 iki 5 metų |

0,5 |

5 |

12 |

| Daugiau kaip 5 metai |

1,5 |

7,5 |

15 |

130. Kai sandoris yra su daugkartiniais pagrindinės sumos keitimais, procentai dauginami iš likusių mokėjimų, kurie dar turi būti atlikti pagal sandorį, skaičiaus.

VIII Skyrius

operacinės rizikos kapitalo poreikio apskaičiavimas

133. Kredito unijos operacinės rizikos kapitalo poreikis (KOpR) sudaro 15 procentų indikatoriaus (BI) dydžio, kuris apskaičiuojamas Taisyklių 134–140 punktuose nustatyta tvarka:

KOpR = BI x 15 proc. x 9,524

134. Indikatorius – tai trejų metų kredito unijos grynųjų palūkanų pajamų (GPP) ir grynųjų ne palūkanų pajamų (GNP) sumos vidurkis. Trejų metų vidurkis apskaičiuojamas imant paskutinius tris dvylikos mėnesių stebėjimus kiekvienų finansinių metų pabaigoje. Jeigu kredito unija neturi nepriklausomo audito patvirtintų duomenų, reikalingų apskaičiuojant kapitalo poreikį operacinei rizikai padengti, tuo tikslu leidžiama naudoti neaudituotus duomenis. Pavyzdžiui, skaičiuojant operacinės rizikos kapitalo poreikį pagal 2018 m. liepos 1 d. būklę, būtų imami šie lentelėje nurodyti finansinių metų pabaigos paskutiniųjų trejų metų duomenys:

135. Jeigu kredito unija veikia trumpiau negu trejus metus ir jai nepakanka istorinių duomenų, reikalingų operacinės rizikos kapitalo poreikiui apskaičiuoti, naudojami numatomi pajamų įverčiai, kurie pakeičiami realiais istoriniais duomenimis iš karto, kai tik praktiškai įmanoma tai padaryti.

136. Jeigu bet kurio iš nurodytų stebėjimų kredito unijos grynųjų palūkanų pajamų ir grynųjų ne palūkanų pajamų suma yra neigiama arba lygi nuliui, ji neįtraukiama skaičiuojant trejų metų vidurkį. Indikatorius apskaičiuojamas sudėjus tik teigiamas sumas ir padalijus iš teigiamų stebėjimų skaičiaus (n):

n

BI =[S (GPPi + GNPi)] /n,

i=1

n – teigiamų stebėjimų skaičius (n < 3).

137. Grynosios palūkanų pajamos ir grynosios ne palūkanų pajamos apskaičiuojamos pagal šias pelno (nuostolio) ataskaitos pozicijas:

138. Indikatorius apskaičiuojamas susumavus 15 lentelėje išvardytas pozicijas. Kiekviena pozicija į sumą įtraukiama su savo teigiamu arba neigiamu ženklu. Šios pozicijos turi būti tikslinamos, atsižvelgiant į Taisyklių 139 ir 140 punktų reikalavimus.

139. Indikatorius turi būti skaičiuojamas įtraukiant nurodytas pelno (nuostolio) ataskaitos pozicijas prieš atimant operacines ir vertės koregavimo išlaidas.

Ix Skyrius

Baigiamosios NUOSTATOS

141. Kredito unijų priežiūrai skirtų ataskaitų 7057_1–7057_8 formas, sudarytas pagal kalendorinio ketvirčio paskutinės dienos duomenis, kredito unija privalo pateikti Lietuvos bankui ne vėliau kaip per 7 dienas nuo kalendorinio ketvirčio pabaigos.

Kredito unijų kapitalo pakankamumo

skaičiavimo taisyklių

1 priedas

Pripažintų IKVI ilgalaikių ir trumpalaikių kredito rizikos vertinimų (reitingų) priskyrimo lentelė

| KKŽ |

Standard & Poor’s |

Moody’s Investors Service |

Fitch Ratings |

|||

| ilgalaikiai reitingai |

trumpalaikiai reitingai |

ilgalaikiai reitingai |

trumpalaikiai reitingai |

ilgalaikiai reitingai |

trumpalaikiai reitingai |

|

| 1 |

Nuo AAA iki AA- |

A-1+, A-1 |

Nuo Aaa iki Aa3 |

P-1 |

Nuo AAA iki AA- |

F1+, F1 |

| 2 |

Nuo A+ iki A- |

A-2 |

Nuo A1 iki A3 |

P-2 |

Nuo A+ iki A- |

F2 |

| 3 |

Nuo BBB+ iki BBB- |

A-3 |

Nuo Baa1 iki Baa3 |

P-3 |

Nuo BBB+ iki BBB- |

F3 |

| 4 |

Nuo BB+ iki BB- |

B-1, B-2, B-3, C |

Nuo Ba1 iki Ba3 |

NP |

Nuo BB+ iki BB- |

Mažiau nei F3 |

| 5 |

Nuo B+ iki B- |

|

Nuo B1 iki B3 |

|

Nuo B+ iki B- |

|

| 6 |

Mažiau nei B- |

|

Mažiau nei B3 |

|

Mažiau nei B- |

|