MARIJAMPOLĖS SAVIVALDYBĖS ADMINISTRACIJOS DIREKTORIUS

ĮSAKYMAS

DĖL MARIJAMPOLĖS SAVIVALDYBĖS ADMINISTRACIJOS DIREKTORIAUS 2021 M. VASARIO 4 D. ĮSAKYMO NR. DV-141 „DĖL VIDAUS KONTROLĖS ĮGYVENDINIMO MARIJAMPOLĖS SAVIVALDYBĖS ADMINISTRACIJOJE TVARKOS APRAŠO TVIRTINIMO“ PAKEITIMO

2021 m. liepos 22 d. Nr. DV-1024

Marijampolė

Pakeičiu Marijampolės savivaldybės administracijos direktoriaus 2021 m. vasario 4 d. įsakymą Nr. DV-141 „Dėl vidaus kontrolės įgyvendinimo Marijampolės savivaldybės administracijoje tvarkos aprašo tvirtinimo“:

1. Pakeičiu pavadinimą ir jį išdėstau taip:

PATVIRTINTA:

Marijampolės savivaldybės

administracijos direktoriaus

2021 m. liepos 22 d. įsakymu Nr. DV-1024

MARIJAMPOLĖS SAVIVALDYBĖS ADMINISTRACIJOS VIDAUS KONTROLĖS POLITIKA (VKP)

I SKYRIUS

BENDROSIOS NUOSTATOS

1. Marijampolės savivaldybės administracijos (toliau – įstaiga) vidaus kontrolės politika (toliau – Politika) – vidaus dokumentas, reglamentuojantis vidaus kontrolės tikslus, jų įgyvendinimo organizavimą įstaigoje ir darbuotojų, atliekančių joje vidaus kontrolę, pareigas ir atsakomybę.

2. Politikoje vartojamos sąvokos suprantamos taip, kaip jos apibrėžiamos Lietuvos Respublikos vidaus kontrolės ir vidaus audito įstatyme (toliau – Įstatymas) ir Lietuvos Respublikos buhalterinės apskaitos įstatyme.

2.1. Vidaus kontrolė – įstaigos rizikos valdymui jo vadovo sukurta kontrolės sistema, padedanti siekti Įstatyme numatytų tikslų.

2.2. Vidaus kontrolės politika – įstaigos veiklos sričių vidaus kontrolės tvarkos aprašų, taisyklių ir kitų dokumentų, skirtų vidaus kontrolei įstaigoje sukurti ir įgyvendinti, visuma.

2.3. Įstaigos rizika – tikimybė, kad dėl įstaigos rizikos veiksnių įstaigos veiklos tikslai nebus įgyvendinti arba bus įgyvendinti netinkamai ir dėl to ji gali patirti nuostolių.

II SKYRIUS

BENDRA INFORMACIJA APIE ĮSTAIGĄ

3. Marijampolės savivaldybės administracija yra pelno nesiekiantis ribotos civilinės atsakomybės viešasis juridinis asmuo, turintis ūkinį, finansinį, organizacinį ir teisinį savarankiškumą, savo antspaudą su miesto herbu ir užrašu „Marijampolės savivaldybės administracija“, sąskaitas bankuose. Marijampolės savivaldybės administracija savivaldybės teritorijoje organizuoja ir kontroliuoja savivaldybės institucijų sprendimų įgyvendinimą arba pati juos įgyvendina; įgyvendina įstatymus ir Vyriausybės nutarimus, nereikalaujančius Tarybos sprendimų; įstatymų nustatyta tvarka organizuoja savivaldybės biudžeto pajamų, išlaidų ir kitų piniginių išteklių buhalterinės apskaitos tvarkymą, organizuoja ir kontroliuoja savivaldybės turto valdymą ir naudojimą; administruoja viešųjų paslaugų teikimą; per įgaliotus valstybės tarnautojus atstovauja savivaldybei savivaldybės įmonių ir akcinių bendrovių valdymo organuose; rengia savivaldybės institucijų sprendimų ir potvarkių projektus; atlieka sekretoriato, mero, Tarybos narių finansinį, ūkinį ir materialinį aptarnavimą; atlieka kitas įstatymų, kitų teisės aktų ir Tarybos sprendimų nustatytas funkcijas. Administracijos funkcijos detalizuojamos ir priskiriamos Administracijos struktūriniams padaliniams ir šių padalinių nuostatose.

4. Pagrindinės įstaigos veiklos sritys: aplinkosauga ir infrastruktūra, architektūra ir teritorijų planavimas, interesantų aptarnavimas, gyventojų priėmimas, asmenų skundų ir prašymų nagrinėjimas, būstas, civilinė sauga, civilinės būklės aktų registravimas, daugiabučių namų modernizavimas ir valdymas, jaunimo politika, kultūra, sportas, turizmas, švietimas, kultūros paveldas, pagalba vaikui ir šeimai, parama smulkiam ir vidutiniam verslui, pirminė teisinė pagalba, piniginė socialinė parama, socialinė parama, sveikatos apsauga, tarptautinis bendradarbiavimas, miesto transportas, verslas, viešoji tvarka, žemės ūkis.

5. Marijampolės savivaldybės administracijos struktūra:

5.1. Seniūnijos: Gudelių, Igliaukos, Liudvinavo, Marijampolės, Sasnavos, Šunskų, Degučių, Mokolų ir Narto.

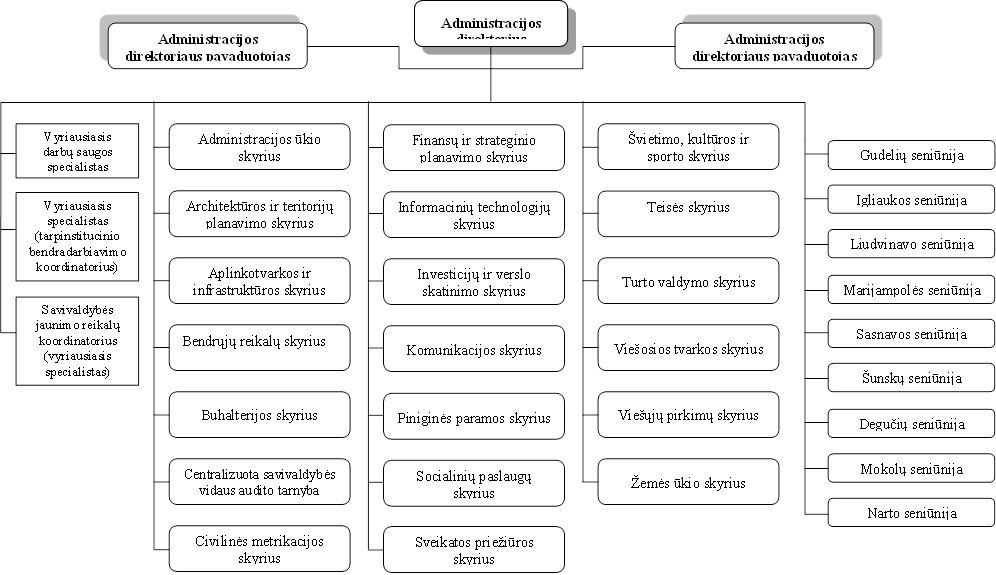

5.2. Administracijos struktūriniai padaliniai: vyr. darbų saugos specialistas; vyr. specialistas (tarpinstitucinio bendradarbiavimo koordinatorius), vyr. specialistas (savivaldybės jaunimo reikalų koordinatorius); Administracijos ūkio skyrius; Aplinkotvarkos ir infrastruktūros skyrius; Architektūros ir teritorijų planavimo skyrius; Bendrųjų reikalų skyrius; Buhalterijos skyrius; Centralizuota savivaldybės vidaus audito tarnyba; Civilinės metrikacijos skyrius; Finansų ir strateginio planavimo skyrius; Informacinių technologijų skyrius; Investicijų ir verslo skatinimo skyrius; Komunikacijos skyrius; Piniginės paramos skyrius; Socialinių paslaugų skyrius; Sveikatos priežiūros skyrius; Švietimo, kultūros ir sporto skyrius; Teisės skyrius; Turto valdymo skyrius; Viešosios tvarkos skyrius; Viešųjų pirkimų skyrius; Žemės ūkio skyrius.

6. Vizija: Marijampolės savivaldybė – kurioje gyvena ir dirba darbštūs, išsilavinę, kultūringi, savo kraštą ir valstybę mylintys, mokslu ir naujovėmis besidomintys žmonės, gyvenimo kokybei didinti panaudojantys Marijampolės miesto (regioninio centro) privalumus ir teikiamas galimybes, suvokiantys ir prisiimantys atsakomybę ne tik už savo veiklos sėkmę, bet ir už jos poveikį aplinkiniams ir aplinkai.

7. Įstaigos misija: užtikrinti Marijampolės savivaldybės gyventojams jaukesnį, saugesnį bei geresnį gyvenimą, teikiant aukštos kokybės viešojo administravimo ir viešąsias paslaugas, tenkinant bendruomenės poreikius bei interesus.

III SKYRIUS

ĮSTAIGOS VEIKLĄ IR VIDAUS KONTROLĘ REGLAMENTUOJANTYS TEISĖS AKTAI

9. Marijampolės savivaldybės administracijos veiklą reglamentuojančių teisės aktų sąrašas pateiktas 1 priede.

10. Įstaigos vidaus kontrolės reglamentavimas:

10.2. Lietuvos Respublikos finansų ministro 2005 m. gegužės 25 d. įsakymas „Dėl Viešojo sektoriaus subjektų buhalterinės apskaitos organizavimo tvarkos aprašo patvirtinimo“ Nr. 1K-170;

IV SKYRIUS

VIDAUS KONTROLĖS TIKSLAI

11. Administracijos direktorius, siekdamas strateginio planavimo dokumentuose numatytų tikslų, kuria vidaus kontrolę, kurios tikslas – padėti užtikrinti, kad įstaiga:

11.2. saugotų turtą nuo sukčiavimo, iššvaistymo, pasisavinimo, neteisėto valdymo, naudojimo ir disponavimo juo ar kitų neteisėtų veikų;

11.3. vykdytų veiklą laikydamasis patikimo finansų valdymo principo, grindžiamo ekonomiškumu, efektyvumu ir rezultatyvumu;

12. Vidaus kontrolė įstaigoje įgyvendinama atsižvelgiant į įstaigos veiklos ypatumus, laikantis vidaus kontrolės principų, apimant vidaus kontrolės elementus, integruojant vidaus kontrolę į įstaigos veiklą ir pagrindinius valdymo procesus (planavimą, atlikimą, stebėseną), nustatant vidaus kontrolės dalyvių pareigas ir atsakomybę, nuolat tobulinant ir keičiant vidaus kontrolę, atsižvelgiant į pokyčius.

V SKYRIUS

VIDAUS KONTROLĖS PRINCIPAI

13. Vidaus kontrolė įstaigoje įgyvendinama laikantis šių principų:

13.1. tinkamumas – vidaus kontrolė pirmiausia įgyvendinta tose įstaigos veiklos srityse, kuriose susiduriama su didžiausia rizika;

13.2. efektyvumas – vidaus kontrolės įgyvendinimo sąnaudos neviršija dėl atliekamos vidaus kontrolės gaunamos naudos;

13.5. dinamiškumas – vidaus kontrolė yra nuolat tobulinama atsižvelgiant į pasikeitusias įstaigos veiklos sąlygas;

VI SKYRIUS

VIDAUS KONTROLĖS ELEMENTAI

14. Administracijos direktorius, siekdamas įstaigos strateginiuose dokumentuose numatytų tikslų, įgyvendina vidaus kontrolę, apimančią šiuos elementus ir juos apibūdinančius principus:

14.1. Kontrolės aplinka:

14.1.1. profesinio elgesio principai ir taisyklės – administracijos direktorius ir darbuotojai laikosi profesinio elgesio principų ir taisyklių, vengia viešųjų ir privačių interesų konflikto, administracijos direktorius formuoja teigiamą darbuotojų požiūrį į vidaus kontrolę. Darbo tvarkos principai yra reglamentuojami 2018 m. gegužės 9 d. administracijos direktoriaus įsakymu Nr. DV-721 patvirtintomis Darbo tvarkos taisyklėmis.

14.1.2. kompetencija – įstaigos siekis, kad darbuotojai turėtų tinkamą kvalifikaciją, pakankamai patirties ir reikiamų įgūdžių savo funkcijoms atlikti, pareigoms įgyvendinti ir atsakomybei už vidaus kontrolę suprasti. Marijampolės savivaldybės administracijos darbuotojams yra patvirtinti pareigybių aprašymai, su kuriais darbuotojai supažindinami pasirašytinai. Pareigybių aprašymuose nustatomi bendrieji ir specialieji reikalavimai, kvalifikacija, kompetencijos ir gebėjimai, funkcijos ir pavaldumas. Atsakomybė nustatyta Lietuvos Respublikos darbo kodekse, Lietuvos Respublikos valstybės tarnybos įstatyme, poįstatyminiuose teisės aktuose, Marijampolės savivaldybės administracijos nuostatuose, Marijampolės savivaldybės administracijos vidaus tvarkos taisyklėse, Administracijos padalinių nuostatuose, bei pareigybių aprašymuose.

14.1.3. valdymo filosofija ir vadovavimo stilius – administracijos direktorius palaiko vidaus kontrolę, nustato politiką, procedūras ir formuoja praktiką, skatinančią ir motyvuojančią darbuotojus siekti geriausių veiklos rezultatų, prižiūri, kaip įgyvendinama vidaus kontrolė.

14.1.4. organizacinė struktūra – įstaigoje Marijampolės savivaldybės tarybos 2018 m. gruodžio 21 d. sprendimu Nr. 1-333 patvirtinta savivaldybės administracijos organizacinė struktūra, kurioje nustatomas pavaldumas ir atskaitingumas, pareigos vykdant įstaigos veiklą ir įgyvendinant vidaus kontrolę. Marijampolės savivaldybės organizacinė schema pateikta 3 priede.

14.2. Rizikos vertinimas:

14.2.1. rizikos veiksnių nustatymas – nustatomi galimi rizikos veiksniai (įskaitant korupcijos riziką), turintys įtakos įstaigos veiklos tikslų siekimui. Taip pat nustatomi ir įvertinami pokyčiai, galintys reikšmingai paveikti vidaus kontrolę įstaigoje (išorės aplinkos (teisinio reguliavimo, ekonominių, fizinių veiksnių) pokyčių vertinimas, įstaigos misijos, organizacinės struktūros ir kitų pokyčių vertinimas). Įstaigos strateginio planavimo dokumentuose aiškiai iškelti įstaigos veiklos tikslai padeda tinkamai nustatyti ir įvertinti su jais susijusius rizikos veiksnius.;

14.2.2. rizikos veiksnių analizė – įvertinamas nustatytų rizikos veiksnių reikšmingumas ir jų pasireiškimo tikimybė bei poveikis veiklai. Atliekant rizikos veiksnių analizę rizikos veiksniai sugrupuoti pagal jų svarbą įstaigos veiklai;

14.2.3. toleruojamos rizikos nustatymas – nustatoma toleruojama rizika, kurios valdyti nėra poreikio ar galimybės (gali būti toleruojama nereikšminga rizika, kurios pasireiškimo tikimybė maža, o priemonių rizikai mažinti sąnaudos yra didelės);

14.2.4. reagavimo į riziką numatymas – priimami sprendimai dėl reagavimo į reikšmingą riziką, kurios pasireiškimo tikimybė didelė (numatytos priemonės rizikai mažinti iki toleruojamos rizikos). Galimi reagavimo į riziką būdai:

rizikos mažinimas – veiksmai, kuriais siekiama sumažinti rizikos pasireiškimo tikimybę ir (ar) poveikį veiklai iki toleruojamos rizikos. Rizika mažinama nustatant papildomas kontrolės priemones (tobulinant veiklos sričių procesus). Prireikus parengiamas rizikos valdymo planas, numatant jame rizikos mažinimo priemones, jų įgyvendinimo terminus ir atsakingus už priemonių įgyvendinimą darbuotojus;

rizikos perdavimas – rizikos perdavimas trečiosioms šalims (pavyzdžiui, draudžiant ar perkant tam tikras paslaugas);

rizikos toleravimas – rizikos prisiėmimas, kai rizikos pasireiškimo tikimybė ir poveikis veiklai neviršija nustatytos toleruojamos rizikos ir nesiimama jokių veiksmų rizikai mažinti;

rizikos vengimas – įstaigos veiklos (ar jos dalies) nutraukimas, kai rizikos valdymo priemonėmis neįmanoma sumažinti veiklos rizikos iki toleruojamos rizikos.

14.3. Kontrolės veikla:

14.3.1. kontrolės priemonių parinkimas ir tobulinimas – parenkamos ir tobulinamos riziką iki toleruojamos rizikos mažinančios kontrolės priemonės:

įgaliojimų, leidimų suteikimas – užtikrinama, kad būtų atliekamos tik administracijos direktoriaus nustatytos procedūros;

prieigos kontrolė – sumažinama rizika, kad turtu ir dokumentais naudosis neįgalioti (nepaskirti) asmenys ir kad turtas ir dokumentai bus neapsaugoti nuo neteisėtų veikų. Marijampolės savivaldybės administracijos direktoriaus 2020 m. spalio 16 d. įsakymu Nr. DV-1530 „Dėl Marijampolės savivaldybės informacinės sistemos saugos dokumentų patvirtinimo“ patvirtinta: Marijampolės savivaldybės informacinės sistemos naudotojų administravimo taisyklės; Marijampolės savivaldybės saugaus elektroninės informacijos tvarkymo taisykles; Marijampolės savivaldybės informacinės sistemos veiklos tęstinumo planas.

funkcijų atskyrimas – įstaigos padalinių uždaviniai ir funkcijos priskirti atitinkamoms darbuotojų pareigybėms, kad darbuotojui(-ams) nebūtų pavesta kontroliuoti visų funkcijų (leidimo suteikimo, atlikimo, registravimo ir patikrinimo), siekiant sumažinti klaidų, apgaulių ir kitų neteisėtų veikų riziką. Funkcijų atskyrimas užfiksuotas patvirtintuose pareigybių aprašymuose ir organizacinėje schemoje.

veiklos ir rezultatų peržiūra – periodiškai peržiūrimos veiklos sritys, procesai ir rezultatai, siekiant užtikrinti jų atitiktį įstaigos tikslams ir reikalavimams, vertinama veikla teisėtumo, ekonomiškumo, efektyvumo ir rezultatyvumo požiūriu, palyginami ataskaitinio laikotarpio veiklos rezultatai su planuotais ir (arba) praėjusio ataskaitinio laikotarpio veiklos rezultatais;

veiklos priežiūra – prižiūrima įstaigos veikla (užduočių skyrimas, peržiūra ir tvirtinimas), kad kiekvienam darbuotojui būtų aiškiai nustatytos jo pareigos ir atsakomybė, sistemingai prižiūrimas kiekvieno darbuotojo darbas, prireikus periodiškai už jį atsiskaitoma;

14.3.2. technologijų naudojimas – parenkama ir tobulinama technologijų veikla (valdymo ir kontrolės mechanizmų, užtikrinančių įstaigos informacinių technologijų sistemų veiklą bei tinkamą nustatytų veiklos priemonių kontrolę, kūrimas, saugos politikos taikymas, informacinių technologijų įsigijimo, priežiūros ir palaikymo procesų kontrolė ir kita veikla). Marijampolės savivaldybės administracijos direktoriaus 2020 m. spalio 16 d. įsakymu Nr. DV-1530 „Dėl Marijampolės savivaldybės informacinės sistemos saugos dokumentų patvirtinimo“ patvirtinta: Marijampolės savivaldybės informacinės sistemos naudotojų administravimo taisyklės; Marijampolės savivaldybės saugaus elektroninės informacijos tvarkymo taisykles; Marijampolės savivaldybės informacinės sistemos veiklos tęstinumo planas.

14.3.3. politikų ir procedūrų taikymas – kontrolės veikla įgyvendinama taikant atitinkamas įstaigos politikas ir procedūras. Vidaus kontrolė reglamentuojama nustatant įstaigos tikslus, organizacinę struktūrą, veiklos sritis ir vidaus kontrolės procedūras (pavyzdžiui, struktūrinėse schemose, politikose, tvarkų aprašuose, taisyklėse ir kituose dokumentuose).

14.4. Informavimas ir komunikacija:

14.4.1. Marijampolės savivaldybės administracijoje dokumentuotos informacijos valdymas reglamentuojamas Dokumentų valdymo organizavimo tvarkos aprašu.

14.4.2. Asmuo atsakingas už dokumentuotos informacijos tvarkymą Marijampolės savivaldybės administracijoje paskiriamas Administracijos direktoriaus įsakymu.

14.4.3. Įstaiga yra nustačiusi šias suinteresuotų šalių grupes: Marijampolės savivaldybės taryba, administracijos darbuotojai, savivaldybės įstaigos, partneriai, visuomenė, kontroliuojančios institucijos, prekių ir paslaugų tiekėjai.

14.4.4. Informacijos naudojimas – įstaiga gauna, rengia ir naudoja aktualią, išsamią, patikimą ir teisingą informaciją, atitinkančią jai nustatytus reikalavimus ir palaikančią vidaus kontrolės veikimą;

14.4.5. Vidaus komunikacija – nenutrūkstamas informacijos perdavimas įstaigoje, apimantis visas įstaigos veiklos sritis ir organizacinę struktūrą. Tiek administracijos direktorius, tiek darbuotojai informuoti apie veiklos rezultatus, pokyčius, riziką ir vidaus kontrolės veikimą. Vidaus informacijos vartotojai tarpusavyje keičiasi informacija. Vidaus komunikacija įstaigoje vyksta darbinių posėdžių metu, vyksta keitimasis žodine informacija;

14.4.6. Išorės komunikacija – informacijos perdavimas išorės informacijos vartotojams ir informacijos gavimas iš jų naudojant įstaigoje įdiegtas komunikacijos priemones. Išorės komunikacija vyksta su suinteresuotomis šalimis įvairiomis komunikacijos priemonėmis (el. paštu, telefonu, raštu, įstaigos internetinėje svetainėje ir kt.), nepažeidžiant įstaigoje galiojančių asmens duomenų tvarkymo politikos. Asmens duomenų tvarkymo politika patvirtinta Marijampolės savivaldybės administracijos direktoriaus 2020 m. rugsėjo 7 d. įsakymu Nr. DV-1290.

14.5. Stebėsena:

14.5.1. nuolatinė stebėsena ir (ar) periodiniai vertinimai – atliekama reguliari įstaigos valdymo ir priežiūros veikla ir (ar) atskiri vertinimai, siekiant nustatyti, ar vidaus kontrolė įstaigoje įgyvendinama pagal administracijos direktoriaus nustatytą vidaus kontrolės politiką ir ar ji atitinka pasikeitusias veiklos sąlygas:

nuolatinė stebėsena – integruota į kasdienę įstaigos veiklą ir atliekama darbuotojams vykdant reguliarią (atitinkamų įstaigos veiklos sričių) valdymo ir priežiūros veiklą bei kitus veiksmus pagal pavestas funkcijas (atliekant savo pareigas);

periodiniai vertinimai – jų apimtį ir dažnumą lemia įstaigos rizikos vertinimas ir nuolatinės stebėsenos rezultatai (nustačius tam tikrus veiklos trūkumus). Jie atliekami vidaus auditorių, kitų įstaigos audito vykdytojų, Administracijos direktoriaus paskirtų darbo grupių;

14.5.2. trūkumų vertinimas ir pranešimas apie juos – apie vidaus kontrolės trūkumus įstaigoje, nustatytus nuolatinės stebėsenos ir (ar) periodinių vertinimų metu, informuojamas administracijos direktorius ir kiti sprendimus priimantys darbuotojai.

VII SKYRIUS

FINANSŲ KONTROLĖ

15. Finansų valdymas įstaigoje grindžiamas ekonomiškumu, efektyvumu ir rezultatyvumu. Finansų kontrolė įstaigoje atliekama vadovaujantis 2012 m. birželio 6 d. administracijos direktoriaus įsakymu Nr. DV-1116 (nauja redakcija 2021 m. kovo 2 d. įsakymas Nr. DV-223) patvirtintomis finansų kontrolės taisyklėmis, laikantis tokio nuoseklumo:

- Išankstinė finansų kontrolė;

- Einamoji finansų kontrolė;

- Paskesnė finansų kontrolė.

16. Įstaigos apskaitą vykdo Marijampolės savivaldybės administracijos padalinys – Buhalterijos skyrius.

17. Išankstinė finansų kontrolė atliekama priimant arba atmetant sprendimus, susijusius su valstybės ir savivaldybės turto panaudojimu ir įsipareigojimais tretiesiems asmenims, prieš juos tvirtinant Administracijos direktoriui. Išankstinės finansų kontrolės metu nustatomas projekto, įsipareigojimo arba sandorio tikslingumas, taip pat nustatoma, ar lėšos šiam tikslui numatytos sąmatoje, ar jų pakanka. Išankstinės kontrolės tikslas - racionaliai naudoti skirtas lėšas, tikrinti, kiek skirta lėšų ir kiek galima daryti išlaidų. Išankstinės finansų kontrolės funkcija turi būti atskirta nuo sprendimų inicijavimo ir vykdymo;

18. Išankstinę finansų kontrolę atlieka Finansų ir strateginio planavimo skyriaus vedėjas, Buhalterijos skyriaus vedėjas-vyriausiasis buhalteris, o jų atostogų ar ligos metu – juos pavaduojantys darbuotojai.

19. Einamoji finansų kontrolės paskirtis užtikrinti, kad tinkamai ir laiku būtų vykdomi sprendimai dėl valstybės ir savivaldybės turto panaudojimo ir įsipareigojimų tretiesiems asmenims atliekama lėšų naudojimo metu. Jos tikslas – užtikrinti, kad lėšos ir materialinės vertybės būtų naudojamos pagal paskirtį, tinkamai saugomos ir įtraukiamos į apskaitą, kad pagrįstai būtų sudaromos ir vykdomos išlaidų sąmatos.

20. Einamąją finansų kontrolę atlieka Administracijos struktūrinių padalinių vadovai – skyrių vedėjai, seniūnijų seniūnai ar Administracijos direktoriaus paskirti darbuotojai, o jų atostogų ar ligos metu – juos pavaduojantys darbuotojai.

21. Paskesnioji finansų kontrolė – kontrolė po sprendimų dėl savivaldybės turto panaudojimo ir įsipareigojimų tretiesiems asmenims vykdymo, kurios metu tikrinama kaip atlikti veiksmai naudojant lėšas. Jos paskirtis – patikrinti ar teisėtai ir pagal paskirtį panaudotos materialiosios, nematerialiosios ir finansinės vertybės, ar nebuvo teisės aktų, Administracijos direktoriaus nurodymų pažeidimų bei piktnaudžiavimo. Paskesniosios finansų kontrolė metu numatomos priemones nustatytiems trūkumams pašalinti. Šios kontrolės negali atlikti darbuotojas, atsakingas už išankstinę finansų kontrolę.

22. Paskesniąją finansinę kontrolę vykdo Administracijos direktorius ir Administracijos direktoriaus pavaduotojai pagal jiems priskirtas veiklos sritis. Atskirais atvejais paskesniąją finansų kontrolę vykdo Administracijos struktūrinių padalinių vadovai, seniūnijų seniūnai ar kiti Administracijos direktoriaus paskirti asmenys. Paskesniosios kontrolės funkcijos negali būti pavestos atlikti valstybės tarnautojams ar darbuotojams, atliekantiems išankstinę finansų kontrolę. Paskesniąją finansų kontrolę vykdantys asmenys analizuoja gautą informaciją apie einamuosius kontrolės metu nustatytus pažeidimus ir trūkumus bei siūlo priemones ir veiksmus, kad būtų pašalinti nustatyti trūkumai ir būtų imtasi priemonių, ateityje padėsiančių išvengti pažeidimų.

VIII SKYRIUS

VIDAUS KONTROLĖS DALYVIAI

23. Įstaigos vidaus kontrolės dalyviai: administracijos direktorius, vidaus kontrolės įgyvendinimo priežiūrą atliekantys darbuotojai ir vidaus auditoriai. Vidaus kontrolės priežiūrą atliekantys darbuotojai patvirtinti administracijos direktoriaus įsakymu.

24. Administracijos direktorius, siekdamas strateginio planavimo dokumentuose įstaigai numatytų tikslų, organizuoja vidaus kontrolės kūrimą ir įgyvendinimą įstaigoje:

24.1. paskiria vidaus kontrolės politikos rengėją (-us) ir (arba) rengimą koordinuojančius įstaigos darbuotojus;

24.4. užtikrina, kad būtų pašalinti vidaus kontrolės įgyvendinimo priežiūrą atliekančių darbuotojų, vidaus auditorių ir kitų įstaigos audito vykdytojų nustatyti vidaus kontrolės trūkumai ir jų atsiradimą lemiantys veiksniai;

25. Vidaus kontrolės įgyvendinimo priežiūrą atliekantys darbuotojai prižiūri vidaus kontrolės įgyvendinimą įstaigoje ir jos atitiktį administracijos direktoriaus nustatytai vidaus kontrolės politikai, atlikdami nuolatinę stebėseną, apimančią kiekvieną vidaus kontrolės elementą. Jie teikia administracijos direktoriui informaciją apie vidaus kontrolės ir rizikos valdymą, vidaus kontrolės politikos įgyvendinimo trūkumus ir rizikos veiksnius.

26. Administracijos direktorius prižiūri vidaus kontrolės veikimą Įstaigoje ir prireikus siūlo Marijampolės savivaldybės Centralizuotai savivaldybės vidaus audito tarnybai atlikti tam tikrų veiklos sričių auditą. Marijampolės savivaldybės Centralizuota savivaldybės vidaus audito tarnyba, atliekanti centralizuoto vidaus audito funkcijas, atlikdama auditą, tiria ir vertina vidaus kontrolę Įstaigoje ir teikia administracijos direktoriui rekomendacijas dėl vidaus kontrolės tobulinimo.

IX SKYRIUS

VIDAUS KONTROLĖS ANALIZĖ IR VERTINIMAS

27. Administracijos direktorius užtikrina, kad kiekvienais metais atsižvelgiant į vidaus kontrolės stebėsenos rezultatus būtų atliekama vidaus kontrolės analizė, apimanti visus vidaus kontrolės elementus, kurios metu būtų įvertinami Įstaigos veiklos trūkumai, pokyčiai, atitiktis nustatytiems reikalavimams (ar vidaus kontrolė įgyvendinama pagal Politiką ir ar ji atitinka pasikeitusias veiklos sąlygas), vidaus kontrolės įgyvendinimo priežiūrą atliekančių darbuotojų pateikta informacija, vidaus ir kitų auditų bei vertinimų rezultatai ir numatomos vidaus kontrolės tobulinimo priemonės. Vidaus kontrolės vertinimas pateikiamas 5 priede.

28. Įstaigos vidaus kontrolė vertinama:

28.2. gerai - jei visa rizika yra nustatyta ir valdoma, bet yra vidaus kontrolės trūkumų, neturinčių neigiamos įtakos įstaigos veiklos rezultatams;

28.3. patenkinamai - jei visa rizika yra nustatyta, tačiau dėl netinkamo rizikos valdymo yra vidaus kontrolės trūkumų, kurie gali turėti neigiamą įtaką įstaigos veiklos rezultatams;

29. Atlikus vidaus kontrolės analizę ir vertinimą, administracijos direktorius gali siūlyti vidaus auditoriams atlikti tam tikrų įstaigos veiklos sričių vidaus auditą.

X SKYRIUS

INFORMACIJOS APIE VIDAUS KONTROLĖS ĮGYVENDINIMĄ TEKIMAS

31. Administracijos direktorius kiekvienais metais informaciją apie vidaus kontrolės įgyvendinimą Marijampolės savivaldybės administracijoje ir jai pavaldžiose įstaigose teikia Finansų ministerijai jos rašytiniu prašymu ir nurodytu informacijos teikimo terminu. Savivaldybė iki kovo 1 d. LR Finansų ministerijai perduoda šią informaciją:

31.2. kaip įstaigoje kuriama ir įgyvendinama vidaus kontrolė, atitinkanti vidaus kontrolės principus ir apimanti visus vidaus kontrolės elementus;

31.3. ar atliekama vidaus kontrolės analizė, apimanti visus vidaus kontrolės elementus, įvertinami įstaigos veiklos trūkumai, pokyčiai, atitiktis nustatytiems reikalavimams;

31.4. ar pašalinti vidaus kontrolės įgyvendinimo priežiūrą atliekančių darbuotojų, vidaus auditorių ir kitų įstaigos audito vykdytojų nustatyti vidaus kontrolės trūkumai ir jų atsiradimą lemiantys veiksniai;

XI SKYRIUS

BAIGIAMOSIOS NUOSTATOS

32. Visi už veiklos kontrolę atsakingi asmenys privalo laiku ir kokybiškai atlikti savo kontrolės pareigas, privalo siekti, kad kontrolė įstaigoje būtų veiksminga, t. y. patys privalo vykdyti kontrolę savo konkrečios veiklos aplinkoje ir atsakyti už jos nevykdymą.

33. Įstaigos darbuotojai, pastebėję šios Politikos pažeidimus, apie juos privalo informuoti administracijos direktorių.

34. Įstaigos darbuotojai turi teisę raštu administracijos direktoriui teikti šios Politikos ir veiklos kontrolės tobulinimo pasiūlymus.

35. Administracijos direktorius užtikrina, kad būtų pašalinti veiklos kontrolės srityje atsakingų asmenų nustatyti trūkumai ir jų atsiradimą lemiantys veiksniai.

36. Šioje Politikoje nurodytų darbuotojų, atliekančių veiklos ir finansų kontrolės procedūras, pagrindinės pareigos ir atsakomybė kontrolės srityje yra aprašomos jų pareigybių aprašymuose.

Marijampolės savivaldybės

administracijos vidaus kontrolės

politikos

1 priedas

ĮSTAIGOS VEIKLĄ REGLAMENTUOJANČIŲ TEISĖS AKTŲ SĄRAŠAS

Lietuvos Respublikos konstitucija;

Lietuvos Respublikos darbo kodeksas;

Lietuvos Respublikos vietos savivaldos įstatymas;

Lietuvos Respublikos valstybės tarnybos įstatymas;

Lietuvos Respublikos viešojo administravimo įstatymas;

Lietuvos Respublikos biudžetinių įstaigų įstatymas;

Lietuvos Respublikos asmens duomenų teisinės apsaugos įstatymas;

Lietuvos Respublikos asmenų delegavimo į tarptautines ir Europos Sąjungos institucijas ar užsienio valstybių institucijas įstatymas;

Lietuvos Respublikos asmenų, kuriems už darbą apmokama iš valstybės ar savivaldybės biudžeto lėšų, dėl ekonomikos krizės neproporcingai sumažinto darbo užmokesčio (atlyginimo) dalies grąžinimo įstatymas;

Lietuvos Respublikos biudžeto sandaros įstatymas;

Lietuvos Respublikos buhalterinės apskaitos įstatymas;

Lietuvos Respublikos antspaudų ir spaudų apyvartos kontrolės įstatymas;

Lietuvos Respublikos civilinės saugos įstatymas;

Lietuvos Respublikos darbo kodekso patvirtinimo, įsigaliojimo ir įgyvendinimo įstatymas;

Lietuvos Respublikos darbuotojų saugos ir sveikatos įstatymas;

Lietuvos Respublikos dokumentų ir archyvų įstatymas;

Lietuvos Respublikos gyventojų turto deklaravimo įstatymas;

Lietuvos Respublikos korupcijos prevencijos įstatymas;

Lietuvos Respublikos laikino tiesioginio valdymo savivaldybės teritorijoje įstatymas;

Lietuvos Respublikos reklamos įstatymas;

Lietuvos Respublikos savivaldybių administracinės priežiūros įstatymas;

Lietuvos Respublikos savivaldybių biudžetų pajamų nustatymo metodikos įstatymas;

Lietuvos Respublikos saugiųjų dokumentų ir saugiųjų dokumentų blankų gamybos įstatymas;

Lietuvos Respublikos teisės gauti informaciją iš valstybės ir savivaldybių institucijų ir įstaigų įstatymas;

Lietuvos Respublikos valstybės biudžeto ir savivaldybių biudžetų finansinių rodiklių patvirtinimo įstatymas;

Lietuvos Respublikos valstybės ir savivaldybių įstaigų darbuotojų darbo apmokėjimo ir komisijų narių atlygio už darbą įstatymas;

Lietuvos Respublikos valstybės ir savivaldybių turto valdymo, naudojimo ir disponavimo juo įstatymas;

Lietuvos Respublikos valstybės ir tarnybos paslapčių įstatymas;

Lietuvos Respublikos valstybės rezervo įstatymas;

Lietuvos Respublikos valstybinės kalbos inspekcijos įstatymas;

Lietuvos Respublikos valstybinės kalbos įstatymas;

Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatymas;

Lietuvos Respublikos viešųjų ir privačių interesų derinimo įstatymas;

Lietuvos Respublikos viešųjų įstaigų įstatymas;

Lietuvos Respublikos viešųjų pirkimų įstatymas;

Lietuvos Respublikos Vyriausybės įstatymas;

Lietuvos Respublikos visuomenės informavimo įstatymas;

Lietuvos Respublikos žemės mokesčio įstatymas;

Lietuvos Respublikos Vyriausybės nutarimai;

Savivaldybės tarybos sprendimais;

Savivaldybės mero potvarkiai;

Savivaldybės administracijos direktoriaus įsakymai;

Savivaldybės nuostatai;

kiti teisės aktai, reglamentuojantys Savivaldybės administracijos vykdomas funkcijas.

Teisės aktus galima rasti savivaldybės interneto svetainėje:

https://www.marijampole.lt/pradzia2/teisine-informacija/teises-aktai/107

Marijampolės savivaldybės administracijos

vidaus kontrolės politikos

2 priedas

DOKUMENTŲ ISTORIJA

| Dokumentas: |

Vidaus kontrolės politika |

||||

| Eil. Nr. |

Leidimo Nr. |

Dokumento įsigaliojimo data |

Dokumento peržiūros data |

Atlikti ankstesnio leidimo keitimai / |

Keitimus / peržiūrą atliko |

| Dokumento peržiūros rezultatai |

|||||

| 1. |

1. |

- |

- |

- |

|

Marijampolės savivaldybės administracijos

vidaus kontrolės politikos 3 priedas

MARIJAMPOLĖS SAVIVALDYBĖS ADMINISTRACIJOS SCHEMA

|

Marijampolės savivaldybės administracijos vidaus kontrolės politikos 4 priedas

RIZIKOS VERTINIMAS IR VALDYMAS

|

|

Veiklos sritis |

Rizika |

Rizikos veiksniai (priežastys) |

Rizikos vertinimas |

Prevenciniai veiksmai |

Atsakingi asmenys |

Prevencinių veiksmų rezultaty-vumas |

||

| Tikimy-bė |

Povei-kis |

Vertini mas |

|||||||

| 1. |

STRATEGINIŲ TIKSLŲ ĮGYVENDINIMAS |

Strateginių planų ir programų vykdymas |

Asignavimų valdytojų vykdomos programos, iškelti uždaviniai neatitinka strateginių tikslų ir planų, tinkamo, ekonomiško ir rezultatyvaus asignavimų valdymo. |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

|

| Ekstremali situacija, nepaprastoji padėtis, karantinas |

3 |

3 |

VIDUTINĖ |

Savivaldybės darbas organizuojamas nuotoliniu būdu, daugiau dėmesio skiriama išankstiniam planavimui |

Savivaldybės administracijos direktorius pavaduotojas, Savivaldybės administracijos padalinių vadovai. |

||||

| Nenustatyti objektyvūs ir tikslūs veiklos vertinimo kriterijai |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| 2. |

VEIKLOS TIKSLŲ ĮGYVENDINIMAS |

Turto valdymas ir jo apsauga |

Nepakankamai užtikrinta turto apsauga ir valdymo priežiūra bei apskaita |

2 |

4 |

VIDUTINĖ |

Apskaitos vadovas, buhalterinės apskaitos programa, Inventorizacijos taisyklės, sutartys su apsaugos tarnyba |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Turto valdymo skyrius, Savivaldybės administracijos Buhalterijos skyrius |

|

| Vadovybės santykis su darbuotojais |

Nepakankamas bendradarbiavimas stebėsenos metu |

2 |

3 |

VIDUTINĖ |

Įvairių užduočių atlikimui direktoriaus įsakymu formuojamos darbo grupės |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Turto valdymo skyrius |

|||

| Nepakankamas vadovų patirties ir žinių perteikimas specialistams, vadovybės patirties panaudojimas esamoje darbo aplinkoje |

1 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai, Profesinė sąjunga |

||||

| Neveiksmingas organizacijos valdymo sistemos atgalinis ryšys |

1 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai. |

||||

| Neaiškus vadovavimo stilius ir filosofija |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| Struktūrų, sistemų ir procedūrų pasikeitimai |

Reorganizavimas, struktūriniai pertvarkymai |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius |

|||

| Staigūs ir dažni darbo krūvių pasikeitimai |

1 |

4 |

VIDUTINĖ |

Direktoriaus įsakymu už papildomai atliktą funkciją mokama priemoka. Vidaus tvarkos taisyklės. Apmokėjimo sistema. |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Teisės skyrius, Savivaldybės administracijos Buhalterijos skyrius |

||||

| Naujos sistemos |

2 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| Nauji reglamentai ar normatyviniai teisės aktai |

4 |

2 |

VIDUTINĖ |

Reguliariai sekamos naujienos apie naujų teisės aktų atsiradimą. Jų pagrindu rengiamos ir atnaujinamos įstaigos tvarkos. Apie naujus teisės aktus informuojami ir supažindinami darbuotojai. |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Teisės skyrius |

||||

| Lėtas sprendimų priėmimo procesas |

3 |

3 |

VIDUTINĖ |

Aiškių terminų nustatymas, išsamus sprendimo parengimas, savalaikis aptarimas su suinteresuotomis grupėmis ir atsakingais darbuotojais |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| Turto įsigijimai ir valdymas |

2 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Turto valdymo skyrius, seniūnai |

||||

| Administracijos darbuotojų kaita |

2 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| Nešališkumas |

Nėra parengto ir įgyvendinto nešališkumo mechanizmo arba jo nesilaikoma |

3 |

3 |

VIDUTINĖ |

Specialistai, vykdantys viešuosius pirkimus, pildo viešųjų ir privačių interesų deklaracijas |

Savivaldybės administracijos Viešųjų pirkimų skyrius, Viešųjų pirkimų nuolatinė komisija |

|||

| Korupcija |

Nėra parengto ir įgyvendinto korupcijos prevencijos mechanizmo arba jo nesilaikoma |

3 |

3 |

VIDUTINĖ |

Vykdoma prevencinė veikla, rengiamas korupcijos prevencijos planas, korupcijos prevencijos programa. |

Savivaldybės administracijos Teisės skyrius |

|||

| Veiklos ir kontrolės procedūrų sudėtingumas |

Apgaulės tikimybė |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

|||

| Nepakankamai aiškios ir reglamentuotos valdymo procedūros |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| Sandorių ir įsipareigojimų vykdymas |

Sandorio šalis kuriuo nors laiku neįvykdo savo prisiimtų įsipareigojimų |

3 |

3 |

VIDUTINĖ |

Paskirtas darbuotojas už pirkimų iniciavimą |

Savivaldybės administracijos Viešųjų pirkimų skyrius |

|||

| Viešieji pirkimai |

Netinkamai suformuluoti reikalavimai prekėms, paslaugoms |

2 |

3 |

VIDUTINĖ |

Viešųjų pirkimų komisijos darbo reglamentas. Viešųjų pirkimų organizavimo taisyklės |

Savivaldybės administracijos Viešųjų pirkimų skyrius ir Viešųjų pirkimų nuolatinė komisija |

|||

| Netinkamas pirkimo organizavimas, konkurso vykdymas, sutarties pasirašymas |

2 |

4 |

VIDUTINĖ |

Patvirtintas viešųjų pirkimų organizatorių sąrašas ir taisyklės, patvirtintas viešųjų pirkimų komisijos darbo reglamentas. |

Savivaldybės administracijos Viešųjų pirkimų skyrius |

||||

| Informacinių sistemų (technologijų) valdymas ir naudojimas |

Nepakankamas aprūpinimas informacinėmis technologijomis ir sistemomis. |

1 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Informacinių technologijų skyrius |

|||

| IT ir sistemos nepakankamai naudojamos procesams ir procedūroms supaprastinti. |

2 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Informacinių technologijų skyrius |

||||

| Nenustatyti valdymo, kontrolės ir gedimų vengimo ir tvarkymo mechanizmai. |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Informacinių technologijų skyrius |

||||

| Personalo valdymas ir darbo laiko naudojimas |

Darbuotojų funkcijos nepakankamai reglamentuotos arba neatitinka esamą reglamentavimą |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

|||

| Vykdomos funkcijos neatitinka pareigybių aprašymuose apibūdintas funkcijas arba dubliuojasi |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| Vadovai nepakankamai analizuoja darbo krūvio pasiskirstymą |

2 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| Neaiškus ir/arba neoptimalus funkcijų pasiskirstymas, neaiškios atsakomybės ribos |

2 |

3 |

VIDUTINĖ |

Funkcijos aprašytos pareigybių aprašuose |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| Nesudaromos sąlygos kvalifikacijai kelti, neskatinamas specialistų tobulėjimas |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| Nerengiami pasitarimai |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| Nesilaikoma veiklos etikos normų |

2 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius |

||||

| Nepakankama atsakingų darbuotojų vadybinė kompetencija |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| Naudojamos psichologinio spaudimo priemonės |

1 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

||||

| 3. |

ATSKAITOMYBĖS TIKSLŲ ĮGYVENDINIMAS |

Asignavimų valdymas, apskaita ir klaidų prevencija |

Nepakankamai apibrėžti pagrindiniai apskaitos veiksmų ir procedūrų procesai, asignavimų valdymas. |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Finansų ir strateginio planavimo skyrius, Savivaldybės administracijos Buhalterijos skyrius, seniūnai. |

|

| Neparengti dokumentų, susijusių su apskaita, forminimo, veiksmų sankcionavimo, duomenų naudojimo, priežiūros ir apsikeitimo tvarkų aprašai |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Finansų ir strateginio planavimo skyrius, Savivaldybės administracijos Buhalterijos skyrius |

||||

| Uždelsiamas veiksmų atlikimas |

2 |

3 |

VIDUTINĖ |

Aiškiai nustatomi užduočių atlikimo terminai. |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Finansų ir strateginio planavimo skyrius, Savivaldybės administracijos Buhalterijos skyrius, seniūnai |

||||

| Sukčiavimo ir aplaidumo atvejai |

1 |

3 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Finansų ir strateginio planavimo skyrius Savivaldybės administracijos Buhalterijos skyrius, seniūnai |

||||

| Nepakankamos klaidų (tame tarpe skaičiavimo ir duomenų įvedimo) prevencijos priemonės |

2 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Finansų ir strateginio planavimo skyrius, Savivaldybės administracijos Buhalterijos skyrius |

||||

| Ataskaitos ir atskaitomybė |

Ataskaitų rengimas yra netikslingas, didelis nestruktūrizuotų ataskaitų skaičius |

1 |

1 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Bendrųjų reikalų skyrius |

|||

| Ataskaitos nepateikiamos laiku, nėra išsamios, teisingos ir tikslios. |

1 |

2 |

MAŽA |

Prevenciniai veiksmai netaikomi |

Savivaldybės administracijos direktorius, Savivaldybės administracijos Bendrųjų reikalų skyrius |

||||

| 4. |

ATITIKTIES TIKSLŲ ĮGYVENDINIMAS |

Ankstesnio audito metu nustatyti faktai |

Valstybinių, išorės, vidaus priežiūros ir kontrolės institucijų nustatyti trūkumai dėl atitikimo teisės aktų reikalavimams |

2 |

3 |

VIDUTINĖ |

Operatyviai vykdomas kontroliuojančių institucijų nustatytų trūkumų šalinimas |

Savivaldybės administracijos direktorius, Savivaldybės administracijos padalinių vadovai |

|

______________________

Marijampolės savivaldybės

administracijos vidaus kontrolės

politikos

5 priedas

MARIJAMPOLĖS SAVIVALDYBĖS ADMINISTRACIJOS

VIDAUS KONTROLĖS VERTINIMAS

202 - - Nr.

Marijampolė

| Eil. Nr. |

Bendri duomenys |

Ataskaitinio laikotarpio pabaigoje |

Praėjusio ataskaitinio laikotarpio pabaigoje |

||||

| 1. |

Įstaigoje patvirtintas pareigybių (etatų) skaičius. |

|

|

||||

| 2. |

Įstaigoje dirbančių darbuotojų skaičius. |

|

|

||||

|

|

Klausimai |

Atsakymai |

|||||

| Pažymėkite üv |

|||||||

| Kontrolės aplinka |

|||||||

| 3. |

Ar įstaigos darbuotojai laikosi profesinio elgesio principų ir taisyklių? |

|

Taip |

□ |

Ne |

□ |

|

| 4. |

Ar įstaigos darbuotojai vengia viešųjų ir privačių interesų konflikto? |

|

Taip |

□ |

Ne |

□ |

|

| 5. |

Ar įstaigos vadovai formuoja teigiamą darbuotojų požiūrį į vidaus kontrolę? |

|

Taip |

□ |

Ne |

□ |

|

| 6. |

Ar įstaiga siekia, kad darbuotojai turėtų tinkamą kvalifikaciją, pakankamai patirties ir reikiamų įgūdžių savo funkcijoms atlikti, pareigoms įgyvendinti ir atsakomybei už vidaus kontrolę suprasti? |

|

Taip |

□ |

Ne |

□ |

|

| 7. |

Ar direktorius nustato politiką, procedūras ir formuoja praktiką, skatinančią ir motyvuojančią darbuotojus siekti geriausių veiklos rezultatų, prižiūri, kaip įgyvendinama vidaus kontrolė? |

|

Taip |

□ |

Ne |

□ |

|

| 8. |

Ar darbuotojai motyvuojami priemonėmis numatytomis įstaigos darbo tvarkos taisyklėse ir Darbo apmokėjimo sistemoje, o taip pat atliekant metinį veiklos vertinimą/įsivertinimą? |

|

Taip |

□ |

Ne |

□ |

|

| 9. |

Ar direktoriaus patvirtintoje organizacinėje struktūroje, nustatomas darbuotojų pavaldumas ir atskaitingumas, pareigos vykdant įstaigos veiklą ir įgyvendinant vidaus kontrolę? |

|

Taip |

□ |

Ne |

□ |

|

| 10. |

Ar organizacinė struktūra detalizuojama įstaigos nuostatuose, pareigybių sąraše, pareigybių aprašymuose ir kituose dokumentuose? |

|

Taip |

□ |

Ne |

□ |

|

| 11. |

Ar įstaigoje formuojama tokia personalo politika, kuri skatintų pritraukti, ugdyti ir išlaikyti kompetentingus darbuotojus, taikomos tinkamos prevencinės priemonės, skirtos darbuotojų darbingumui, sveikatai ir gyvybei darbe išsaugoti? |

|

Taip |

□ |

Ne |

□ |

|

| Rizikos vertinimas |

|||||||

| 12. |

Ar atliekamas rizikos veiksnių nustatymas? |

|

Taip |

□ |

Ne |

□ |

|

| 13. |

Ar vykdoma rizikos veiksnių analizė? |

|

Taip |

□ |

Ne |

□ |

|

| 14. |

Ar vykdomas toleruojamos rizikos nustatymas? |

|

Taip |

□ |

Ne |

□ |

|

| 15. |

Ar vykdomas reagavimo į riziką numatymas? |

|

Taip |

□ |

Ne |

□ |

|

| 16. |

Ar atliekamas rizikos mažinimas? |

|

Taip |

□ |

Ne |

□ |

|

| 17. |

Ar atliekamas rizikos perdavimas? |

|

Taip |

□ |

Ne |

□ |

|

| 18. |

Ar atliekamas rizikos toleravimas? |

|

Taip |

□ |

Ne |

□ |

|

| 19. |

Ar esant poreikiui vengiama rizikos? |

|

Taip |

□ |

Ne |

□ |

|

| Kontrolės veikla |

|||||||

| 20. |

Ar užtikrinama, kad būtų atliekamos tik įstaigos direktoriaus nustatytos procedūros? |

|

Taip |

□ |

Ne |

□ |

|

| 21. |

Ar užtikrinama, kad turtu ir dokumentais naudosis įgalioti (paskirti) asmenys ir kad turtas ir dokumentai būtų apsaugoti nuo neteisėtų veikų? |

|

Taip |

□ |

Ne |

□ |

|

| 22. |

Ar įstaigos uždaviniai ir funkcijos priskiriami atitinkamoms darbuotojų pareigybėms? |

|

Taip |

□ |

Ne |

□ |

|

| 23. |

Ar darbuotojų pareigos ir atsakomybė nustatoma darbuotojų pareigybių aprašymuose? |

|

Taip |

□ |

Ne |

□ |

|

| 24. |

Ar periodiškai peržiūrimos veiklos sritys, procesai ir rezultatai, siekiant užtikrinti jų atitiktį įstaigos tikslams ir reikalavimams? |

|

Taip |

□ |

Ne |

□ |

|

| 25. |

Ar vertinama veikla teisėtumo, ekonomiškumo, efektyvumo ir rezultatyvumo požiūriu, palyginami ataskaitinio laikotarpio veiklos rezultatai su planuotais ir (arba) praėjusio ataskaitinio laikotarpio veiklos rezultatais? |

|

Taip |

□ |

Ne |

□ |

|

| 26. |

Ar prižiūrima įstaigos veikla (užduočių skyrimas, peržiūra ir tvirtinimas) siekiant, kad kiekvienam darbuotojui būtų aiškiai nustatytos jo pareigos ir atsakomybė, kad sistemingai būtų prižiūrimas kiekvieno darbuotojo darbas ir prireikus periodiškai už jį atsiskaitoma? |

|

Taip |

□ |

Ne |

□ |

|

| 27. |

Ar darbuotojams kiekvieniems kalendoriniams metams nustatomos metinės užduotys, siektini rezultatai ir jų vertinimo rodikliai, atliekami kasmetiniai darbuotojų veikos vertinimai? |

|

Taip |

□ |

Ne |

□ |

|

| 28. |

Ar atliekama finansų kontrolė (išankstinė)? |

|

Taip |

□ |

Ne |

□ |

|

| 29. |

Ar atliekama finansų kontrolė (einamoji)? |

|

Taip |

□ |

Ne |

□ |

|

| 30. |

Ar atliekama finansų kontrolė (paskesnė)? |

|

Taip |

□ |

Ne |

□ |

|

| 31. |

Ar įstaigoje įdiegtos ir palaikomos patikimos informacinių technologijų sistemos ir užtikrinama saugi ir nenutrūkstama šių sistemų, ypač susijusių su duomenų, informacijos kaupimu, apdorojimu, naudojimu ir saugojimu, veikla, parengti veiklos tęstinumo planai? |

|

Taip |

□ |

Ne |

□ |

|

| 32. |

Ar kontrolės veikla įgyvendinama taikant atitinkamas įstaigos politikas ir procedūras (reglamentuojama nustatant įstaigos tikslus, organizacinę struktūrą, veiklos sritis ir vidaus kontrolės procedūras)? |

|

Taip |

□ |

Ne |

□ |

|

| Informavimą ir komunikacija |

|||||||

| 33. |

Ar įstaiga gauna, rengia ir naudoja aktualią, išsamią, patikimą ir teisingą informaciją, atitinkančią jai nustatytus reikalavimus ir palaikančią vidaus kontrolės veikimą? |

|

Taip |

□ |

Ne |

□ |

|

| 34. |

Ar įstaigos darbuotojai yra informuoti apie veiklos rezultatus, pokyčius, riziką ir vidaus kontrolės veikimą? |

|

Taip |

□ |

Ne |

□ |

|

| 35. |

Ar vadovaujantis Lietuvos Respublikos darbo kodekso nuostatomis, įstaigoje įgyvendinamas reguliarus darbuotojų ir jų atstovų informavimas ir konsultavimas? |

|

Taip |

□ |

Ne |

□ |

|

| 36. |

Ar vykdomas informacijos perdavimas išorės informacijos vartotojams ir informacijos iš jų gavimas naudojant įstaigoje įdiegtomis komunikacijos priemonėmis? |

|

Taip |

□ |

Ne |

□ |

|

| Stebėsena |

|||||||

| 37. |

Ar atliekama reguliari įstaigos valdymo ir priežiūros veikla ir (ar) atskiri vertinimai, siekiant nustatyti, ar vidaus kontrolė įstaigoje įgyvendinama pagal šią Politiką ir ar ji atitinka pasikeitusias veiklos sąlygas? |

|

Taip |

□ |

Ne |

□ |

|

| 38. |

Ar nuolatinė stebėsena integruojama į kasdienę įstaigos veiklą ir atliekama darbuotojams vykdant reguliarią (atitinkamų įstaigos veiklos sričių) valdymo ir priežiūros veiklą bei kitus veiksmus pagal pavestas funkcijas (atliekant savo pareigas)? |

|

Taip |

□ |

Ne |

□ |

|

| 39. |

Ar periodinių vertinimų apimtį ir dažnumą lemia įstaigos rizikos vertinimas ir nuolatinės stebėsenos rezultatai (nustačius tam tikrus veiklos trūkumus)? |

|

|

|

|

|

|

| 40. |

Ar periodinius vertinimus ataskaitiniu laikotarpiu atliko Marijampolės savivaldybės Centralizuota savivaldybės vidaus audito tarnyba? |

|

Taip |

□ |

Ne |

□ |

|

| 41. |

Ar apie vidaus kontrolės trūkumus, nustatytus nuolatinės stebėsenos ir (ar) periodinių vertinimų metu yra informuotas įstaigos direktorius ir kiti sprendimus priimantys darbuotojai? |

|

Taip |

□ |

Ne |

□ |

|

| Komentarai. _______________________________________________________________________________ _______________________________________________________________________________

|

|||||||

| Pagal pateiktus įstaigos duomenis, atliktą vertinimą ir turimus duomenis, įstaigos vidaus kontrolės būklė įvertinta (labai gerai, gerai, patenkinamai, silpnai): _________________ .

|

|||||||

_____________________ __________ _________________

_____________________ __________ _________________

_____________________ __________ _________________