VALSTYBINĖ ENERGETIKOS REGULIAVIMO TARYBA

NUTARIMAS

DĖL PRITARIMO PRIEŽASČIŲ, SĄLYGOJUSIŲ LATVIJOS IR LIETUVOS ELEKTROS KAINŲ ZONŲ KAINŲ SKIRTUMO POKYČIUS, ATASKAITAI

2021 m. liepos 22 d. Nr. O3E-852

Vilnius

Valstybinė energetikos reguliavimo taryba (toliau – Taryba), vadovaudamasi Lietuvos Respublikos energetikos įstatymo 8 straipsnio 1 dalimi, Lietuvos Respublikos elektros energetikos įstatymo 9 straipsnio 2 dalimi, 9 straipsnio 4 dalies 1 punktu, 64 straipsnio 1 dalimi bei atsižvelgdama į Lietuvos Respublikos elektros energijos įstatymo 76 straipsnį, 2019 m. birželio 5 d. Europos Parlamento ir Tarybos direktyvos (ES) 2019/944 dėl elektros energijos vidaus rinkos bendrųjų taisyklių, kuria iš dalies keičiama direktyva 2012/27/ES, 59 straipsnio 1 dalies b, e, f, h punktus ir Tarybos Dujų ir elektros departamento Rinkos plėtros ir stebėsenos skyriaus 2021 m. liepos 20 d. pažymą Nr. O5E-809 „Dėl pritarimo Priežasčių, sąlygojusių Latvijos ir Lietuvos elektros kainų zonų kainų skirtumo pokyčius, ataskaitai“, n u t a r i a:

Pritarti Priežasčių, sąlygojusių Latvijos ir Lietuvos elektros kainų zonų kainų skirtumo pokyčius, ataskaitai (pridedama).

Šis nutarimas gali būti skundžiamas Lietuvos Respublikos administracinių bylų teisenos įstatymo nustatyta tvarka ir sąlygomis.

Turinys

1. Teisinė analizė............................................................................................................................... 4

2. Rinkos dalyvių skundai ................................................................................................................ 5

3. Bendras Baltijos NRI 2021 m. sausio 15 d. raštas........................................................................ 6

4. Baltijos PSO pozicijos dėl pralaidumų paskirstymo..................................................................... 8

5. Trečiųjų šalių importo zonos ir perkrovos mokesčiai................................................................... 10

6. Statistinė analizė......................................................................................................................... 13

7. „Nord Pool“ „Diena prieš“ aukcionų modeliavimo rezultatai..................................................... 22

8. Išvados........................................................................................................................................ 28

„Eesti Energia“ AS 2021 m. balandžio 8 d. raštu Nr. KA–JUH–12/86, „Ignitis grupė“ AB 2021 m. balandžio 21 d. raštu Nr. SR_2021–40 ir rinkos dalyviai[1] 2021 m. gegužės 10 d. bendru raštu kreipėsi į Europos Komisijos Energetikos generalinį direktoratą ir Baltijos šalių nacionalines reguliavimo institucijas (toliau – NRI) dėl atsiradusių tarpvalstybinių pajėgumų paskirstymo su trečiosiomis šalimis pokyčių, kurie daro įtaką Baltijos elektros energijos rinkos kainų skirtumo susidarymui ir šie pokyčiai gali sukelti didelius Baltijos rinkos dalyvių finansinius nuostolius. Rinkos dalyviai yra suinteresuoti prisidėti prie reikalingų kompromisų paieškų, siekiant kuo greičiau pradėti taikyti bendrą tarpvalstybinių pajėgumų paskirstymo su trečiosiomis šalimis metodiką.

Be to, 2021 m. gegužės 11 d. raštu AB „Litgrid“ pateikė reikalavimą JSC „Augstsprieguma tīkls“ (toliau – AST) nutraukti prekybą Latvijos–Rusijos importo (LRI) ir Latvijos–Rusijos eksporto (LRE) zonose bei įsipareigoti pasiekti suderintą sprendimą dėl pajėgumų apskaičiavimo metodikos su trečiosiomis šalimis, kurią galėtų patvirtinti visi Baltijos šalių perdavimo sistemos operatoriai (toliau – PSO) ir NRI. 2021 m. gegužės 21 d. raštu AST ir „Elering“ AS pateikė atsakymą ir padarė išvadą, kad AB „Litgrid“ reikalavimo teiginiai ir pats reikalavimas yra nepagrįsti. 2021 m. birželio 4 d. raštu AB „Litgrid“ ir 2021 m. birželio 9 d. raštu AST tęsė diskusiją dėl prekybos su Rusija organizavimo.

Atsižvelgus į šiuo metu tarp Europos Komisijos Energetikos generalinio direktorato, Baltijos energetikos ministerijų, Baltijos NRI ir Baltijos PSO vykstančias diskusijas dėl anksčiau minėtų problemų, VERT mato poreikį palengvinti reikalingų kompromisų paieškas dėl bendros tarpvalstybinių pajėgumų paskirstymo su trečiosiomis šalimis metodikos.

Analizuotas laikotarpis: 2020 m. lapkričio 5 d. – 2021 m. gegužės 31 d.

Pagrindiniai šios analizės tikslai – išsiaiškinti:

1. Ar taikoma pirmenybė prekybai tarp Europos Sąjungos (toliau – ES) valstybių narių ir ar prekyba su trečiosiomis šalimis nesutrukdė tarpvalstybinei prekybai tarp ES valstybių narių;

2. Ar apskaičiuoti pajėgumai su trečiosiomis šalimis nesumažino tarpzoninio pralaidumo Baltijos pralaidumo skaičiavimo regiono prekybos zonoje ir ar buvo užtikrintas optimalus perdavimo infrastruktūros panaudojimas;

3. Veiksnius, kurie turėjo įtakos Latvijos ir Lietuvos elektros kainų pokyčiams bei analizuojamu laikotarpiu sukėlė perkrovas.

1. Teisinė analizė

Pagal 2019 m. birželio 5 d. Europos Parlamento ir Tarybos direktyvos (ES) 2019/944 dėl elektros energijos vidaus rinkos bendrųjų taisyklių, kuria iš dalies keičiama direktyva 2012/27/ES, 59 straipsnio 1 dalies b, e, f, h punktus[2], Valstybinė energetikos reguliavimo taryba (toliau – VERT arba Taryba), Estijos konkurencijos tarnyba (toliau – ECA) ir Latvijos viešųjų paslaugų komisija (toliau – PUC) turi įgaliojimą kontroliuoti ir užtikrinti, kad su elektros energija susiję įsipareigojimai tenkintų atitinkamus ES elektros energijos rinkos teisės aktus. Pagal Lietuvos Respublikos energetikos įstatymo 8 straipsnio 1 dalį ir Lietuvos Respublikos elektros energetikos įstatymo 9 straipsnio 2 dalį, 9 straipsnio 4 dalies 1 punktą, 64 straipsnio 1 dalį bei atsižvelgiant į Lietuvos Respublikos elektros energijos įstatymo 76 straipsnį, VERT turi įgaliojimą kontroliuoti su tarpzoninio pralaidumo skaičiavimais ir paskirstymu susijusias problemas.

Ataskaitoje apibrėžta situacija galimai pažeistų 2019 m. birželio 5 d. Europos Parlamento ir Tarybos reglamento (ES) 2019/943 dėl elektros energijos vidaus rinkos 14 straipsnio 1 dalį, 16 straipsnio 1 dalį ir 19 straipsnio 1 dalį.[3]

Jungiamųjų linijų tarp Europos Sąjungos valstybių narių pralaidumai apskaičiuojami ir paskirstomi vadovaujantis tiesiogiai taikomais reglamentais (t. y. Reglamentu (ES) 2019/943[4] ir Reglamentu (ES) 2015/1222[5] (toliau – CACM) ir galiojančiomis nuostatomis, tačiau kol kas nuostatos taikomos ne visa apimtimi, t. y. bendra koordinuoto pralaidumo skaičiavimo metodika (toliau – Baltijos CCR Metodika) Baltijos pralaidumo skaičiavimo regionui (toliau – Baltijos CCR)[6]. Šią metodiką patvirtino šešių Baltijos CCR sudarančių valstybių narių (Švedijos, Lenkijos, Suomijos, Lietuvos, Latvijos ir Estijos) NRI.

Jungiamųjų linijų tarp Lietuvos Respublikos ir trečiųjų šalių (Baltarusijos Respublikos ir Rusijos Federacijos Kaliningrado srities) pralaidumas apskaičiuojamas ir paskirstomas remiantis 2018 m. patvirtintomis Tarpzoninio pralaidumo skaičiavimo, nuostatų ir paskirstymo tarp trečiųjų šalių Sąlygomis ir Metodika (toliau – 2018 m. Metodika), patvirtinta 2019 m. vasario 1 d., kuomet įsigaliojo ir vis dar galioja VERT nutarimas Nr. O3E-452. VERT teigia, kad kol visos Baltijos NRI nepatvirtins naujų prekybos su trečiosiomis šalimis taisyklių, liks galioti ir bus taikoma 2018 m. Metodika, todėl tarp žemyninės Rusijos (neįskaitant Kaliningrado srities) ir Baltarusijos esantiems komerciniams elektros energijos mainams turi būti taikomas nulinis pralaidumas. Atsižvelgdama į anksčiau pateiktą informaciją, VERT yra pabrėžusi, kad visos Baltijos NRI turi patvirtinti naujas pralaidumo paskirstymo taisykles, kurios negali būti taikomos nesant visų atitinkamų NRI pritarimo[7]. 2020 m. lapkričio 4 d. VERT informavo Baltijos PSO, Europos Komisiją ir elektros energijos biržos operatorių „Nord Pool“ apie savo oficialią su šiuo klausimu susijusią poziciją[8].

Tarpzoninio pralaidumo su Rusija skaičiavimo, nustatymo ir paskirstymo nuostatos, sąlygos ir metodika (toliau – 2020 m. Metodika) buvo patvirtinta Latvijoje ir Estijoje. Latvijos NRI 2020 m. spalio 29 d. raštu informavo, jog patvirtina 2020 m. Metodiką, ir paragino AST pradėti ją taikyti iš karto po Baltarusijos branduolinės elektrinės paleidimo. Estijos NRI 2020 m. Metodikai pritarė 2020 m. spalio 27 d. Remiantis Latvijos ir Estijos NRI pozicijomis, nėra jokių neatitikimų tarp Metodikos ir nacionalinės ar ES teisės. Dėl šios priežasties ECA padarė išvadą, kad nėra jokių kliūčių „Elering“ AS įgyvendinti Metodiką. Nuo 2020 m. lapkričio 5 d. Latvijos Respublikos ir Estijos Respublikos PSO ‒ paskirstė pajėgumus į Latvijos–Rusijos prekybos zoną ir atidarė jungtis iš Rusijos Federacijos.

Šešių šalių Baltijos CCR Metodika ir 2018 m. arba 2020 m. Metodika yra atskirai taikomi aktai su savarankišku teisiniu pagrindu ir skirtingais svarstomais klausimais. Tačiau šešių šalių Baltijos CCR Metodika ir trečiųjų šalių metodika (Lietuvoje – 2018 m. Metodika, Latvijoje ir Estijoje – 2020 m. Metodika) turi ir dvi bendras sąsajas, t. y. poveikį Baltijos CCR pralaidumui[9] (techninė sąsaja) ir susietą įsigaliojimą[10] (teisinė sąsaja), kurios suponuoja jų koordinuoto ir suderinto taikymo poreikį.

2. Rinkos dalyvių skundai

2021 m. balandžio 17 d. Europos Sąjungos Energetikos reguliavimo institucijų bendradarbiavimo agentūrai (toliau – ACER) skirtame „Eesti Energia“ AS prašyme teigiama, kad Rusijos importui į Baltijos valstybes skirtas prekybos pralaidumas paskirstytas tik tarp Rusijos ir Latvijos (RU–LV) esančios zonoje, o maksimalus perdavimo pralaidumas, kuris galėtų būti paskirstytas Rusijos importui, yra ribojamas ne pagal grynąjį RU–LV perdavimo pralaidumą (toliau ‒ NTC) (320 MW), skirtą tarpsisteminių jungčių pralaidumui, bet pagal Rusijos‒Estijos (RU‒EE) tarpvalstybinio perdavimo pralaidumo (970 MW) NTC. Atsižvelgiant į tai, Rusijos importas į Latvijos prekybos zoną patenka ne tik naudojant Rusijos ir Latvijos tarpvalstybinius perdavimo pajėgumus, bet iš tiesų naudojant ir perdavimo pralaidumus, kurie yra paskirstyti tarpvalstybinei prekybai tarp Baltijos valstybių. Dėl taikomos 2020 m. Metodikos, 2021 m. pradžioje padidėjo elektros energijos kainų skirtumai tarp Baltijos šalių (ypač tarp Latvijos ir Lietuvos). Be to, Rusijos importui naudojami perdavimo pralaidumai, kurie paskirstyti tarp Baltijos šalių vykdomai prekybai, o Rusijos importui skirtas prekybos pralaidumo paskirstymas suformavo rinkos (komercines) perkrovas tarp Baltijos valstybių, todėl šiuo metu taikoma 2020 m. Metodika prieštarauja ACER pateiktiems principams. Baltijos valstybės turi pakeisti šią 2020 m. Metodiką, o Baltijos PSO privalo pradėti skaičiuoti Rusijos importui skiriamą perdavimo pralaidumą taip, kad jis neformuotų rinkos perkrovų Baltijos šalių prekybos zonose. Alternatyvi galimybė – sujungti esamas Baltijos prekybos zonas į vieną Baltijos prekybos zoną ir tokiu būdu panaikinti vidines, tarp Baltijos valstybių esančias, prekybos zonos ribas.

2021 m. balandžio 17 d. „DG Energy“ (Europos Komisijai) skirtame „Ignitis grupė“ AB prašyme teigiama, kad dabartinė 2020 m. Metodikos versija prieštarauja principui, kuriuo nustatyta, kad tarp Europos Sąjungos (ES) valstybių narių vykdomai prekybai turi būti skiriamas prioritetas lyginant ją su prekyba su trečiosiomis šalimis, be to, ši Metodika tiesiogiai prieštarauja CACM ir Rusijos vykdomas importas neigiamai veikia Baltijos valstybėse vykdomą prekybą. Taip pat „Ignitis grupė“ AB teigia, kad skaičiavimo algoritmas, kuris yra naudojamas nustatant galimą importą iš Rusijos į Latviją, nėra suderintas su Baltijos valstybių jungčių techninėmis charakteristikomis ir didesnis prekybos pajėgumų paskirstymas Rusijos ir Latvijos prekybos zonoje sukuria nepagrįstas (dirbtines) perkrovas ir kainų skirtumus Lietuvos–Latvijos „diena prieš“ prekybos rinkoje.

3. Bendras Baltijos NRI 2021 m. sausio 15 d. raštas

2021 m. sausio 15 d. Baltijos NRI parengė bendrą raštą, kuriuo atsakė į „Eesti Energia“ AS 2020 m. lapkričio 18 d. skundą dėl Latvijos ir Estijos PSO nuo 2020 m. lapkričio 5 d. taikomos 2020 m. Metodikos (toliau – Raštas). „Eesti Energia“ AS prašė Baltijos NRI įvertinti, ar, įgyvendinant 2020 m. Metodiką, buvo daroma įtaka ES valstybėse vykdomai prekybai, o konkrečiau – įvertinti 2020 m. lapkričio 16 d. (prekybos valandos nuo 20.00 iki 22.00 Vidurio Europos laiku) prekybos poveikį.

Baltijos NRI paaiškino, kad 2020 m. Metodika buvo aptarta ir PSO iniciatyva pateikta NRI. Prieš LV ir EE NRI pritariant 2020 m. Metodikai, vadovaudamosi nacionaliniais teisės aktais, Baltijos NRI bendradarbiavo ir apsikeitė atitinkama informacija. Latvijos ir Estijos NRI įvertino 2020 m. Metodiką ir informavo atitinkamus PSO, kad pritaria jos įgyvendinimui, nes Metodika neprieštarauja ES teisės aktams. VERT įvertino 2020 m. Metodiką ir išreiškė esminį susirūpinimą, kad pasiūlytas 2020 m. Metodikos sprendimas neužkirto kelio Baltarusijoje, kurioje buvo paleista branduolinė (atominė) elektrinė, pagamintos elektros prekybai. Dėl šios priežasties šiuo metu Baltijos valstybėse esanti situacija yra tokia, kad Latvijos ir Estijos PSO taiko 2020 m. Metodiką, o Lietuvos PSO AB „Litgrid“ šiuo metu taiko 2018 m. Metodiką. Tačiau todėl Baltijos valstybėse naudojami techniniai pralaidumo skaičiavimo aspektai vidaus jungtims visai nepasikeitė, vis dar naudojama ta pati 2015 m. Tarpzoninio pralaidumo tarp Baltijos šalių ir tarpzoninio pralaidumo su trečiosiomis šalimis skaičiavimo, nustatymo ir paskirstymo nuostatos, sąlygos ir metodika (toliau – 2015 m. Metodika[11]), todėl įgyvendinant naują 2020 m. Metodiką nepasikeitė ir jau kelerius metus CCR vidinėse ES ribose naudojamas pralaidumo apskaičiavimo metodas.

Verta pažymėti, kad Baltijos NRI pateikė savo nuomonę tik dėl pralaidumo apskaičiavimo proceso. Nebuvo pateikta pralaidumo paskirstymo pasikeitimo proceso analizė, taip pat nebuvo atkreiptas dėmesys į 2020 m. lapkričio 18 d. „Eesti Energia“ AS skundą dėl LV–LT kainų skirtumo.

Kalbant apie fizinių srautų ir galimų perkrovų valdymą, Baltijos PSO turi sutartą dvišalę perkrovos valdymo metodiką. Be to, 2019 m. sausį Baltijos CCR NRI patvirtino bendrą Visų Baltijos CCR PSO metodiką dėl koordinuoto perskirstymo ir atsakomosios prekybos, kuri buvo parengta pagal 2015 m. liepos 24 d. Komisijos reglamento (ES) 2015/1222, kuriuo nustatomos pralaidumo paskirstymo ir perkrovos valdymo gairės, 35 straipsnį (toliau – CACM CRC metodika[12]), kurią tikimasi įgyvendinti. Įgyvendinant 2020 Metodiką, tada nenustatytas joks prieštaravimas nei šiuo metu galiojančiai PSO dvišalei perkrovos valdymo metodikai, nei ketinamai įgyvendinti bendrai pagal CACM CRC metodikai dėl Baltijos CCR.

Atliepiant pralaidumo apskaičiavimo metodiką vidinėse ES ribose, Baltijos valstybėse šiuo metu taikoma ta pati 2015 Metodika. Šios metodikos dalis apie ES nepriklausančias šalis nebetaikoma, nes ji jau turi kelias naujas perrašytas versijas (nuo 2018 m.[13] ir nuo 2020 m.[14]). Be to, yra ir Baltijos CCR NRI sprendimu patvirtinta Baltijos CCR Metodika, tačiau ji dar nėra pradėta įgyvendinti, todėl dar nėra taikoma.

Be to, bendrame Visų Baltijos CCR NRI susitarime dėl Baltijos CCR Metodikos įgyvendinimo CCR NRI susitarė šio etapo metu neprašyti iš dalies pakeisti DA/ID (angl. „day-ahead / intraday“) CCM, o patvirtinta DA/ID CCM turi būti įgyvendinama PSO. Todėl ši metodika turėtų būti kuo greičiau pradėta įgyvendinti.

Rašte minima, kad naujoji Latvijoje ir Estijoje naudojama 2020 m. Metodika bei Lietuvoje taikoma 2018 m. Metodika neprieštarauja nei vienai su prekyba ES viduje susijusiai CCM, nei šiuo metu naudojamai 2015 m. Metodikai, nei ketinamai įgyvendinti Baltijos CCR Metodikai, kalbant apie pirmenybę vidinei ES prekybai ir neribojant bei nedarant įtakos skaičiavimams dėl ES vidinių pralaidumų. Tačiau 2020 m. Metodikos skaičiavimo principai šiek tiek skiriasi nuo NTC pralaidumo metodo ES ribose dėl pirmenybės skirti prioritetą prekybai ES viduje, o prekybą iš Rusijos leisti tik naudojant likutinį kiekį.

Raštu Baltijos NRI pritarė aukščiau minėtai ACER pozicijai, išreikštai 2018 m. gegužės 24 d. Baltijos šalių energijos rinkos jungčių plano (toliau ‒ BEMIP) aukšto lygio grupėje, kad tarp ES valstybių narių vykdomai prekybai turi būti skiriama pirmenybė, o prekyba su trečiosiomis šalimis neturi varžyti tarp ES valstybių narių vykdomos tarpvalstybinės prekybos. Latvijoje ir Estijoje naudojama 2020 m. Metodika bei Lietuvoje taikoma 2018 m. Metodika atsižvelgia į šį principą, nes Rusijos prekybai skiriamas pralaidumas skaičiuojamas po to, kai apibrėžiama ES vidaus NTC, todėl jis niekaip negali riboti to pralaidumo. 2020 m. spalio 27 d.[15] „Elering“ AS skirtame ECA patvirtinime, ECA taip pat nurodė tą patį principą, kad skaičiuojant tarp ES valstybių narių vykdomos prekybos pralaidumą, jo neturi veikti prekybai su trečiosiomis šalimis taikomas pralaidumas.

Pirmenybės principas taikomas tik skaičiuojant pralaidumą, tačiau tuo metu nebuvo nagrinėjamas pralaidumo paskirstymo procesui daromas neigiamas poveikis. Reikėtų pažymėti, kad energijos biržos algoritmas („Euphemia“) taikomas ten, kur Rusijos importas turi didelį konkurencinį pranašumą Baltijos elektros rinkoje (dėl to, kad nėra Rusijos taršos leidimų prekybos sistemos (toliau – ETS)) ir Rusijos importu paremti prekybos pavedimai algoritme yra traktuojami kaip ES gamintojų (yra neutralūs kainos atžvilgiu). Kadangi tuo pačiu metu vyksta ir rinkų susiejimas, (kai kurių) nedidelių ES gamintojų prekybos pavedimai gali prarasti konkurencingumą prieš rusiškos kilmės elektros energiją.

Rašte minima, kad Baltijos šalių NRI nemato prieštaravimo tarp vienu metu PSO taikomos Baltijos CCR Metodikos (arba 2015 m. Metodikos, ES vidinių jungčių atveju) ir trečiųjų šalių pralaidumo skaičiavimo metodikos, tuo atveju, jeigu NTC pagrįsta metodika ES pralaidumų skaičiavimui einamosios paros rinkai yra naudojama anksčiau ir nėra paveikta pralaidumų skaičiavimo principo naudojamo prekybai su Rusija (kaip yra ir dabar).

Taip pat, minima, kad remiantis anksčiau paaiškinta Baltijos NRI patvirtinta informacija, kad Rusijos importui taikomų perdavimo pralaidumų skaičiavimas ir paskirstymas tenkina per BEMIP aukšto lygio grupės susitikimą išreikštą ACER principą, Rusijos prekyba nedarė jokios įtakos ES viduje taikomiems pralaidumams.

Beje minima, kad naudojamos dvi skirtingos metodikos (viena skirta ES vidaus prekybos pralaidumo skaičiavimui, kita – ne ES prekybai) neprieštarauja viena kitai ir tenkina ES teisės aktus, nes ne ES prekybos pralaidumas skaičiuojamas tik apibrėžus ES vidaus prekybos pralaidumus ir taikomas tik toks kiekis, koks lieka atskaičius ES prekybos pralaidumus. Be to, ES vidaus prekybos pralaidumo skaičiavimo metodas niekada nebuvo keistas, jis tebėra toks pats, koks buvo prieš pradedant įgyvendinti naująją Latvijos ir Estijos 2020 m. Metodiką. Dėl to buvo padaryta išvada, kad trečiosioms šalims taikomas pralaidumo skaičiavimas nedaro jokios įtakos ES vidaus prekybai, taip tenkinant ACER pateiktą principą.

Anksčiau pateikta informacija atitinka 2020 m. sausio mėn. išsakytą Baltijos NRI poziciją. Tačiau tuo metu nebuvo nagrinėjamas pralaidumo paskirstymo procesas ir virtualios prekybos vietos (iš LBI–LT į LRI–LV) pokyčiai, nes rinkos dalyviai nesvarstė su LV–LT perkrovomis ir kainų skirtumais susijusių klausimų.

4. Baltijos PSO pozicijos dėl pralaidumų paskirstymo

2021 m. gegužės 11 d. AB „Litgrid“ pateikė skundą Latvijos PSO ir „Nord Pool“, kuriame teigiama, kad dėl nepagrįsto 2020 m. Metodikos naudojimo labai padidėjo Baltijos valstybių zonose (aiškiausiai tai matyti lyginant Latviją su Lietuva) taikomų kainų skirtumai. Nurodyta tokio fakto priežastis – perdavimo tarp Estijos ir Latvijos arba Latvijos ir Lietuvos zonų pralaidumo trūkumas, dėl kurio rinkoje atsirado perkrovos. Tai pat, nurodyta, kad tokį vidinės Baltijos zonų rinkos perkrovos padidėjimą sukelia nepagrįstai AST padidinti Latvijos ir Rusijos prekybos NTC pralaidumai. Kadangi vienašališkai skaičiuojamas Latvijos‒Rusijos prekybos NTC pralaidumų paskirstymas neatitinka faktinių tinklo charakteristikų, atsiranda nepagrįstas kainų skirtumas tarp Baltijos valstybių kainų zonų – nurodė „Litgrid“ AB.

Principai, pagal kuriuos turi būti vykdoma prekyba su trečiosiomis šalimis, buvo aptarti 2018 m. gegužės 24 d. Briuselyje vykusiame BEMIP aukšto lygio grupės susitikime. Susitikimo metu ACER aiškiai nurodė, kad pirmenybė visada turi būti teikiama tarp ES valstybių narių vykdomai prekybai, o prekyba su trečiosiomis šalimis neturi jai trukdyti. Šiems principams pritarė visos dalyvavusios šalys, įskaitant ir Baltijos valstybes. Tačiau „Litgrid“ AB teigia, kad nepaisant to, AST vienašališkai ir be jokio techninio pagrindo padidino deklaruotus maksimalius tarp Latvijos ir Rusijos regionų vykdomos prekybos NTC pralaidumus, todėl, kaip teigia „Litgrid“ AB, tokie veiksmai vėliau sukėlė Baltijos valstybių (ypač Lietuvos ir Latvijos ribos) rinkos perkrovas.

Gegužės 24 d. AST ir „Elering“ AS atsakė į AB „Litgrid“ pretenziją teigdami, kad iki 2020 m. lapkričio 5 d. prekyba su trečiosiomis šalimis per Lietuvos‒Baltarusijos importo ir eksporto zoną buvo vykdoma pagal AB „Litgrid“ apskaičiuotą NTC, tačiau pagal Baltijos PSO sutartas pralaidumo paskirstymo taisykles EE–RU ir LV–RU rinkų riboms buvo taikomas 0 (nulio) MW pralaidumas.

Atsakydami AST ir „Elering“ AS teigia, jog mano esą svarbu priminti, kad pagal Baltijos CCR Metodiką pralaidumas, skaičiuojamas trečiosioms šalims, negali sumažinti tarpzoninių Baltijos pralaidumo skaičiavimo regionui prekybos zonoje taikomų pralaidumų. Kuriant 2020 m. Metodiką, buvo atsižvelgta į šį su Baltijos PSO prekyba susijusį reikalavimą, be to, 2020 m. Metodikos vertinimo proceso metu jį svarstė ir Latvijos bei Estijos NRI. Siekiant tenkinti šį reikalavimą, prekybos su Rusija NTC skaičiuojamas kaip likutinis pralaidumas, be to, jis pradedamas skaičiuoti tik tada, kai baigiami skaičiuoti tarpzoniniai Baltijos pralaidumo skaičiavimo regionui prekybos zonos riboms taikomi pralaidumai. Tokiu būdu užtikrinama, kad Latvijos ir Estijos bei Latvijos ir Lietuvos prekybos zonų riboms apskaičiuoti tarpzoniniai pralaidumai nebūtų mažinami Rusijos prekybos NTC sąskaita. Tarpzoninis Latvijos ir Lietuvos prekybos zonų pralaidumas skaičiuojamas maksimaliai. Be to, tarpzoninį pralaidumą tarp Latvijos ir Lietuvos prekybos zonų nustatė AST ir AB „Litgrid“. Nustatytus pralaidumus patvirtino tiek AST, tiek AB „Litgrid“. Pabaigus tvirtinimo procesą, kai PSO pritaria bendrai patvirtintam, tarpzoninį pralaidumą apibrėžiančiam, dydžiui, AB „Litgrid“ pateikia (paskirsto) apskaičiuotą tarpzoninį rinkos pralaidumą.

AST ir „Elering“ AS nurodė, kad perkrovos ir skunde pateikti kainų skirtumai neturi jokių sąsajų su rusiškos elektros energijos prekybai apskaičiuotu NTC. Taip pat pažymi, kad prekybos zonose taikomų kainų skirtumus sukeliančios elektros energijos rinkos perkrovos yra susiję ne su Rusijos elektros energijos prekybai apskaičiuotu NTC, o su elektros energijos srautu, kuris keliauja iš mažesnės kainos prekybos zonų į didesnės kainos prekybos zonas. Tai yra bendrasis elektros energijos rinkos veikimo principas. Pigesnės elektros energijos srautas galimas tik prieinamo pralaidumo ribose. Dėl energijos biržos algoritmo („Euphemia“), kai nėra perkrovos, nebelieka ir atitinkamose prekybos zonose taikomų kainų skirtumo. Atsiradus perkrovai (esant nepakankamam tarpzoniniam pralaidumui), prekybos zonose atsiranda kainų skirtumas.

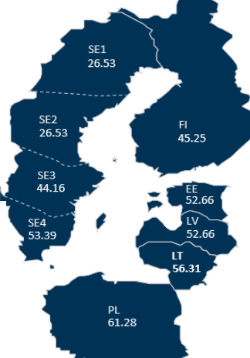

Kalbant apie 2021 m. kovo mėn. tarp Latvijos ir Lietuvos prekybos zonos nustatytą perkrovą, AST ir „Elering“ AS nurodė, kad ši tarp Latvijos ir Lietuvos prekybos zonų atsiradusi perkrova nebuvo susijusi su elektros energijos prekybai su Rusija apskaičiuotu NTC. Jų nuomone, viešai prieinami „Nord Pool“ duomenys atskleidė, kad 2021 m. kovo mėnesį elektros energijos kaina Lietuvos prekybos zonoje padidėjo dėl Skandinavijos (Švedijos SE4 prekybos zonos) ir Centrinės Europos (Lenkijos ir Vokietijos) rinkos situacijos. Kaip pavyzdys buvo panaudotas Baltijos, Šiaurės ir Centrinės Europos rinkos kainų, užfiksuotų vieną iš 2021 m. kovo 20 d. valandų, žemėlapis, kuriame aiškiai matyti, kad rinkos kaina Lietuvoje buvo tokia pati, kaip ir tokiuose dideliuose regionuose, kaip pietinės Šiaurės prekybos zonos ir Centrinė Europa.

5. Trečiųjų šalių importo zona ir perkrovos mokesčiai

Nuo 2020 m. lapkričio 5 d. AST kartu su „Nord Pool“ užtikrino pralaidumą Latvijos‒Rusijos importo (LRI) zonų prekybai, kad būtų galima vykdyti prekybą Latvijos–Rusijos ribose. Maksimalus elektros energijos importui iš Rusijos į Latviją skirtas jungiamųjų linijų pralaidumas pakilo iki 970 MW[16].

Pagal „Nord Pool“ taisykles „Rinkos organizavimas Baltijos valstybėse: paaiškinimas su pavyzdžiais“[17] „Diena prieš“ rinkos aukcione, kainos vienu metu skaičiuojamos visose Baltijos prekybos zonose, įskaitant visas eksporto ir importo zonas. Pagrindinis kainų skaičiavimo principas – suderinti atitinkamą kiekvienos prekybos zonos pasiūlą ir paklausą, tuo pačiu įvertinant galimą tarpsisteminių jungčių pralaidumą.

Rinkos struktūroje su importo zona, elektros energijos importo srautai iš trečiosios šalies priskiriami vienai iš Baltijos prekybos zonų. Importo zonoje leidžiami tik vienos valandos prekybos pavedimai. Kaina importo zonoje skaičiuojama remiantis zonoje vykdomais prekybos pavedimais ir jungčiai iš importo zonos į Baltijos prekybos zoną prieinamu pralaidumu. Kaina naudojama siekiant nustatyti jungties iš importo zonos link Baltijos prekybos zonos srautą.

Baltijos prekybos zonose apskaičiuotos zonos kainos naudojamos atsiskaitant (angl. settlement) už atitinkamą importo ir eksporto zonose vykdomą prekybą. Eksporto ir importo zonoje vykdomos prekybos rezultatas nustatomas naudojant eksporto arba importo zonos rinkos pereinamąjį tašką (angl. cross point). Jei eksporto zonoje vykdomi nuo kainos priklausantys užsakymai, prekybos eksporto zonoje rezultatas nustatomas naudojant eksporto zonos rinkos pereinamąjį tašką, už kurį atsiskaitoma pagal Baltijos prekybos zonos kainą. Tas pats atliekama ir importo zonoje.

Kai kuriose zonose energijos yra per daug, o kitose – per mažai. Jei zonoje yra jaučiamas energijos trūkumas, ji tampa priklausoma nuo importo iš energijos perteklių turinčių zonų. Jei tarp dviejų zonų yra nepakankamas jungiamųjų linijų pralaidumas, atsiranda apribojimas („butelio kaklelis“ (angl. bottleneck)) ir susidaro kainų skirtumas. Palyginus su energijos stygiuje esančia zona, energijos perteklių turinčioje zonoje kaina bus mažesnė, nes lyginant su suvartojimu, turimas didesnis energijos kiekis. Energijos eksportas iš jos perteklių turinčios zonos į energijos stokojančią zoną vaizduojamas kaip papildomas pirkimas energijos perteklių turinčioje zonoje ir kaip papildomas pardavimas energijos stygių jaučiančioje zonoje.

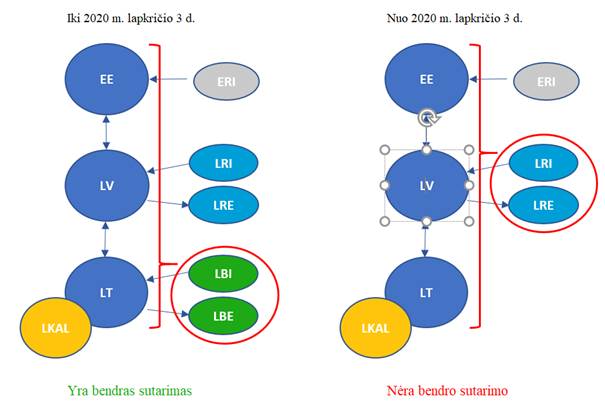

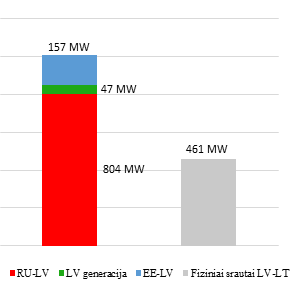

1 pav. Rinkos struktūros pasikeitimai Baltijos prekybos zonose biržoje nuo 2020 m. lapkričio 5 d.

Vadovaujantis 2018 m. Metodika, patvirtinta visų trijų Baltijos šalių PSO iki 2020 m. lapkričio 3 d. prekyba su trečiosiomis šalimis buvo vykdoma per Lietuvos–Baltarusijos prekybos zoną, vadovaujantis AB „Litgrid“ apskaičiuotais NTC pajėgumais, o EE–RU bei LV‒RU zonų prekyba buvo apribota nustatant 0 MW komercinius pajėgumus. Nuo 2020 m. lapkričio 3 d.: LBI> LT ir LT>LBE jungiamųjų linijų pajėgumai nustatyti 0 MW, tuo tarpu nuo 2020 m. lapkričio 5 d. LV–LRI ir LV–LRE pjūvių NTC, be išankstinio suderinimo su Lietuvos NRI ir PSO, buvo nustatyti maksimaliam pajėgumui – 970 MW ir paskelbti „Nord Pool“ sistemoje. Šie pralaidumai atspindi maksimalius prekybos pajėgumus, kurie apskaičiuojami ir paskirstomi pagal 2020 m. Metodiką (1 pav.).

Nors panašūs NTC skaičiavimų principai su trečiosiomis šalimis AB „Litgrid“ buvo taikomi ir 2013 m., kuomet elektros energijos prekybai su trečiosiomis šalimis, Lietuvos ir Baltarusijos importo zonos NTC buvo apskaičiuojamas ir paskirstomas AB „Litgrid“, elektros energija buvo importuojama iš Rusijos žemyninės dalies.

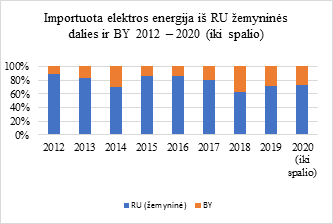

1 lentelė. Trečiųjų šalių importas 2012‒2020 m.

| Šalis |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 (iki spalio) |

| Rusija (RU) žemyninė dalis, TWh |

2,352 |

1,589 |

1,21 |

1,154 |

0,984 |

0,614 |

1,685 |

3,754 |

1,311 |

| Baltarusija (BY), TWh |

0,29 |

0,327 |

0,502 |

0,19 |

0,154 |

0,146 |

1,035 |

1,509 |

0,496 |

2 pav. Importuota elektros energija iš RU žemyninės dalies ir BY 2012–2020 m. (iki spalio mėn.) ir „Inter RAO“ vidutinis elektros energijos tiekimas Baltijos šalims

Vadovaujantis CACM 3 straipsniu: „Šiuo reglamentu siekiama: a) skatinti veiksmingą konkurenciją elektros energijos gamybos, prekybos ir tiekimo srityje; b) užtikrinti optimalų perdavimo infrastruktūros naudojimą; <...>“ ir įvertinus Baltijos CCR metodikos 1.10 papunktį: „Pralaidumas, apskaičiuotas įtraukiant trečiąsias šalis, nesumažina Baltijos CCR prekybos zonos ribų tarpzoninio pralaidumo“, PSO turėtų paskirstyti pajėgumus su trečiosiomis šalimis taip, kad elektros energijos importas turėtų kuo mažesnę neigiamą įtaką EU elektros energijos prekybai.

Taip pat priežastis, kodėl elektros energijos importas iš Rusijos žemyninės dalies iki 2020 m. lapkričio 5 d. vyko per BY–LT pjūvį ir priskirtas Lietuvos kainų zonai, buvo ta, jog tokiu būdu pajėgumų paskirstymas vykdomas pačiu optimaliausiu būdu, kuri netrukdytų ES tarpvalstybinei prekybai. Lietuva turi didžiausią elektros energijos deficitą palyginus su Latvija ir Estija, todėl fiziniais ir komerciniais srautais iš trečiųjų šalių didžiąja dalimi yra prekiaujama Lietuvos prekybos zonos poreikiams (žr. 3 pav.). Vidutinis valandinis sistemos balansas 2020-ais metais: -779,2 MW (LT), -184,4 MW (LV), -404,8 MW (EE).

Todėl galime teigti, kad nuo 2020 m. perkėlus prekybos taško vietą į Latvijos–Rusijos zoną, prekyba nėra vykdoma pačiu efektyviausiu būdu ir esamas prekybos organizavimas galimai prieštarauja ne tik Baltijos pralaidumų skaičiavimo metodikai, bet ir CACM reglamentui, kuomet optimalus perdavimo infrastruktūros naudojimas nėra garantuojamas ir prekyba toliau vykdoma per Latviją, nors Latvija ir turi didžiausią elektros perteklių, palyginus su Lietuva ir Estija. (3 pav.).

Apibendrinant, 2020 metodika, nepaisant to, kad pagrįsta panašiais techniniais principais kaip ir Baltijos šalių vidaus pajėgumų skaičiavimams, turi pastebimai neigiamos įtakos EU rinkai, palyginus su situacija, kuomet buvo taikoma 2018 metodika. Iškreiptai situacijai įtakos turi tai, jog nuo 2020 m. lapkričio 5 d., elektros energijos perteklius, atsiradęs prekiaujant Latvijos–Rusijos prekybos zonoje, komerciškai patenka į Lietuvą per LV>LT jungtis (tokia situacija, taikant 2018 metodiką, nebuvo susidariusi kai elektros energija buvo prekiaujama Lietuvos–Baltarusijos prekybos zonoje) ir tai sukuria rinkos (komercines) perkrovas, kurių atsiradimas taip pat prieštarauja ACER išdėstytiems principams: prekybai tarp ES narių turėtų būti visuomet teikiama pirmenybė ir prekyba su trečiosiomis šalimis neturėtų daryti neigiamos įtakos tarpzoninei prekybai tarp ES šalių.

6. Statistinė analizė

Atlikta viešai pasiekiamų „Nord Pool“ duomenų analizė, siekiant ištirti susidariusius Lietuvos ir Latvijos elektros energijos kainų skirtumus, taip pat atsiradusias perkrovas tiriamuoju laikotarpiu. Analizės tikslas ‒ išsiaiškinti esminius faktorius, kurie lėmė kainų skirtumus „Nord Pool“ biržoje tiriamuoju laikotarpiu.

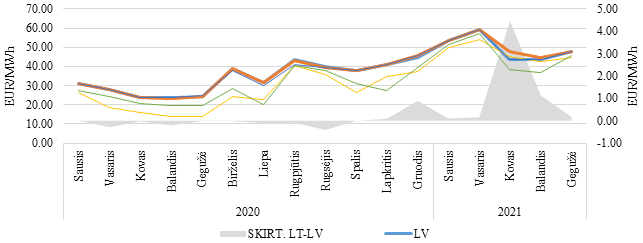

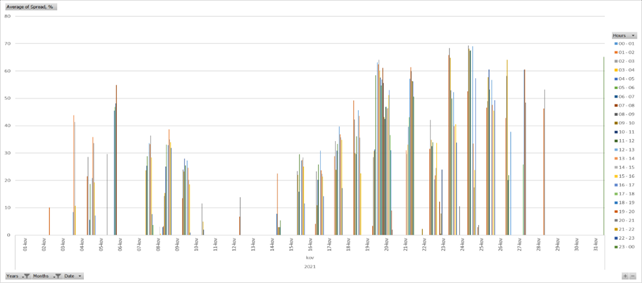

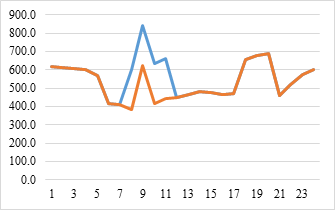

4 pav. LV, LT, SE4, EE, FI zonų kainos 2020‒2021 m. ir LV-LT kainų skirtumas, EUR/MWh

Šaltinis: „Nord Pool“

Nuo 2021 m. kainos mažėjo dėl šiltėjančių orų ir susidarė dideli kainų skirtumai tarp šiaurės ir pietų prekybos regionų. Kuomet prekyba vyko per LT–BY prekybos zoną, kainų skirtumai beveik nesusidarydavo ir būdavo tik itin retų atvejų, kuomet LV kaina tapdavo aukštesnė nei LT. Tačiau nuo 2020 m. lapkričio kainų skirtumas pasikeitė ir LT kaina tapo didesnė nei LV. Didžiausias kainų skirtumas tarp LV ir LT prekybos zonų užfiksuotas 2021 m. kovą. Šie naujai susidarę kainų skirtumai buvo kelis kartus didesni, nei susidarę prieš tai buvusiu periodu, dėl to galima daryti išvadą, jog tai yra tiesiogiai susiję su pajėgumų paskirstymo metodikos pasikeitimu ir prekybos zonos su trečiosiomis šalimis perskirstymu iš LT į LV. Pajėgumų paskirstymo procesas turėjo neigiamą efektą Baltijos rinkai, nes pasireiškė elektros energijos kainų skirtumas – Lietuvos vartotojai turėjo aukštesnes elektros kainas, palyginus su Latvijos vartotojais.

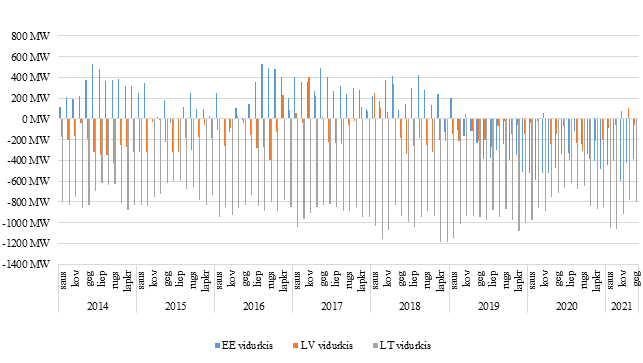

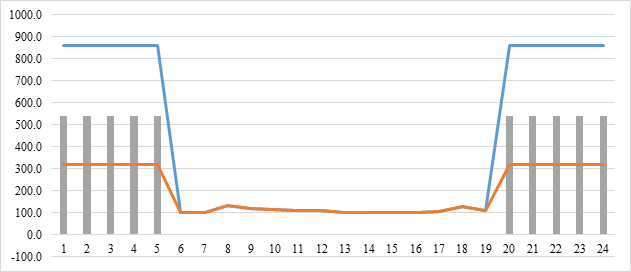

Istoriniai valandiniai elektros energijos kainų vidurkių duomenys kiekvieniems metams tarp LT ir LV prekybos zonų pateikti žemiau 5 pav. Pažymima, jog perkrovos atsiranda ne kas kiekvieną valandą, todėl apkrovų vidurkis yra žemesnis. Stulpeliai sulygiuoti iš kairės į dešinę nuo 00–01 iki 23–00 valandos atitinkamai.

5 pav. Istorinis valandinis elektros energijos kainų vidurkių skirtumas tarp LT ir LV prekybos zonų (2014-01-01 – 2021-05-31)

Šaltinis: „Nord Pool“

Matomas ryškus skirtumas tarp LT ir LV kainų skirtumų didžiausio ir mažiausio vartojimo metu. Perkrovos dažniausiai susidaro naktį, kuomet yra didelis energijos pertekliaus srautas RU>LV zonoje ir paklausa yra mažiausia. Didesni importo kiekiai siejami su Rusijos vidaus rinka, kur eksporto pajėgumų (galios) mokestis mažiausio vartojimo metu yra netaikomas. Tai sudaro sąlygas susidaryti per dideliems pajėgumams mažiausio vartojimo periodais, ypač eksporto zonose, ir dinaminiam kainų persislinkimui tarp didžiausio ir mažiausio vartojimo periodų.

Esama situacija taip pat prieštarauja optimalaus perdavimo infrastruktūros naudojimo sąlygai, kadangi prekyba vykdoma Latvijos–Rusijos prekybos zonoje, o Lietuva turi didžiausią deficitą ir didžiausią energijos poreikį mažiausio vartojimo laikotarpiu. Taip pat mažiausio elektros energijos suvartojimo metu naktį vienintelėje iš Baltijos šalių – Lietuvoje Kruonio hidroakumuliacinė elektrinė (KHAE) veikia siurblio principu ir naudoja pigios elektros energijos perteklių[19], todėl pajėgumų perskirstymas į Latvijos prekybos zoną sukūrė situaciją, kuomet prekyba su trečiosiomis šalimis kliudo sklandžiai prekybai tarp ES šalių ir sukuria rinkos (komercines) perkrovas nakties metu.

Aukšti kainų skirtumai fiksuojami 2021 m., tačiau ypač dideli kainų skirtumai pastebimi kovo mėnesį. Duomenys pateikiami 6 pav. ir 7 pav. žemiau. Pažymima, jog tam tikromis valandomis kainų skirtumas yra didesnis nei 60 %. Pavyzdžiui, 2020 m. gruodžio 19 d. 12–13 valandos laikotarpiu susidarė 70,68 % kainų skirtumas. Perkrovos susidarė 10,18 % visų valandų (3624 valandos nuo 2021 m. sausio 1 d. iki 2021 m. gegužės 31 d.). Palyginimui, tuo pačiu laikotarpiu 2020-aisiais metais perkrova įvyko tik 0,95 % visų valandų (33 valandos iš 3457 valandų).

6 pav. Mėnesinis kainų skirtumas tarp LT ir LV prekybos zonų (2014‒2021 m.)

Šaltinis: „Nord Pool“

7 pav. Kainų skirtumas tarp LT ir LV prekybos zonų (2021 m. kovo mėn.)

Šaltinis: „Nord Pool“

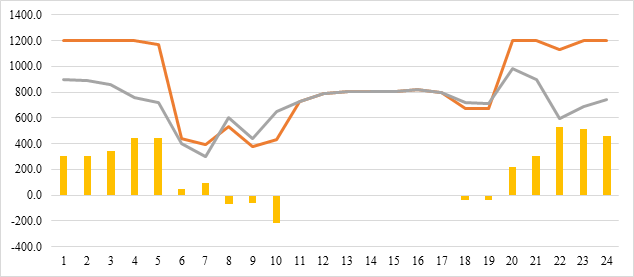

LV–LT neišnaudoti pajėgumai apskaičiuojami įvertinus maksimalius NTC, kuriuos skelbia „Nord Pool“, ir realius pajėgumus skirtus prekybai[20]. 8 ir 9 pav. pavaizduoja tai, kad 2020 m., kuomet buvo taikoma 2018 metodika, kainų skirtumai tarp LT ir LV zonų pasitaikydavo rečiau, nors srautai iš trečiųjų šalių buvo didesni. Galima teigti, jog pirmasis kainų skirtumas (kuomet LT kaina aukštesnė nei LV) susidarė 2020 m. lapkritį kartu su 2020 m. Metodikos įsigaliojimu. Nuo 2021 m. daugiausiai perkrovų susidarė kovo mėn. ir neišnaudoti LV–LT jungčių pralaidumai susidarė dėl didelių LV–RU prekybos kiekių. Nekoordinuoti pajėgumų paskirstymai su trečiosiomis šalimis kliudo prekybai tarp ES šalių. Dideli prekybos kiekiai RU–LV zonoje tiesiogiai daro įtaką kainų skirtumui LV ir LT zonoje.

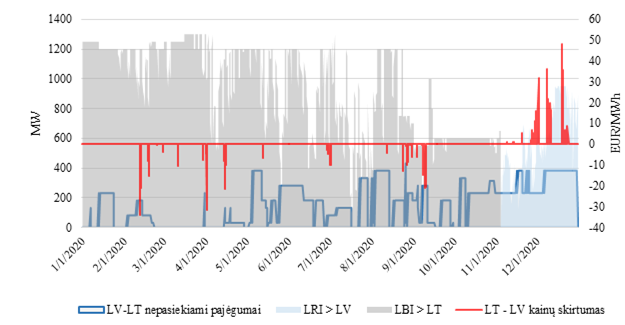

8 pav. LV-LT neprieinami (nepasiekiami) pajėgumai /(LRI-LV) kitos paros (angl. day-ahead) srautas /(LT-LV) kainų skirtumas 2020 m.

Šaltinis: „Nord Pool“

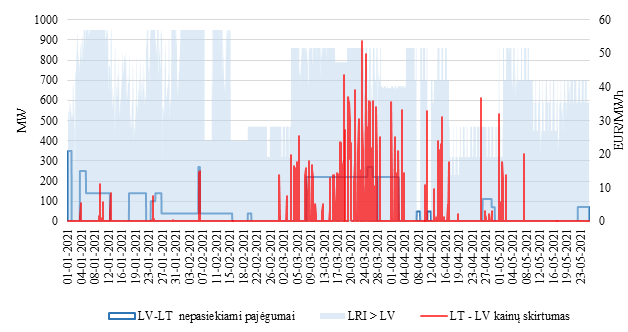

9 pav. (LV-LT) neprieinami (nepasiekiami) pajėgumai/ (LRI-LV) kitos paros (angl. day-ahead) srautas/ (LT-LV) kainų skirtumas 2021 m.

Šaltinis: „Nord Pool“

![]()

![]() 10 pav. Kovo mėn. detali informacija perkrovų laikotarpiais (195 valandos / 26% viso laiko)

10 pav. Kovo mėn. detali informacija perkrovų laikotarpiais (195 valandos / 26% viso laiko)

![]()

Šaltinis: „Nord Pool“, AB „Litgrid“

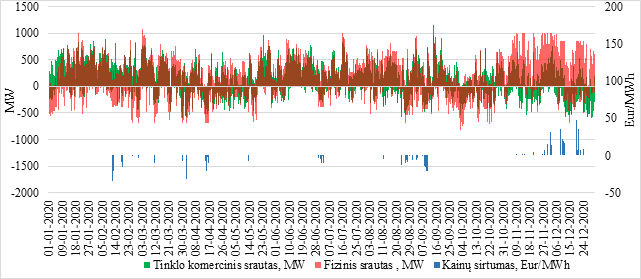

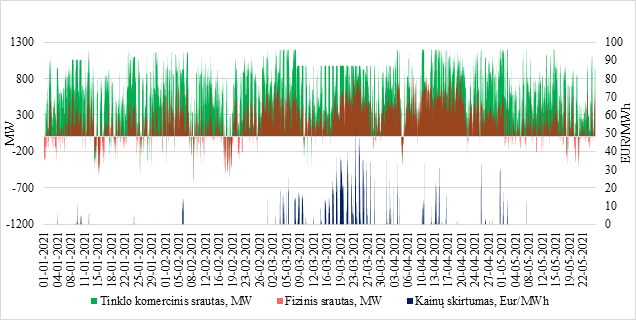

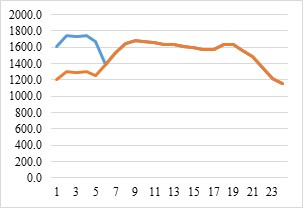

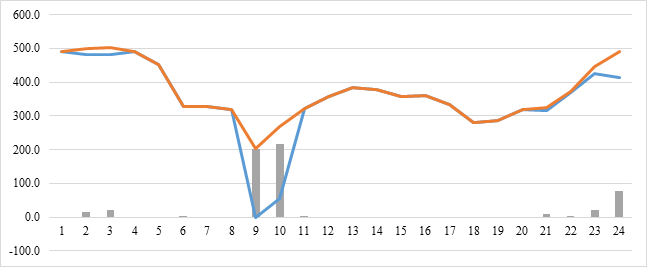

Kaip matoma 11 ir 12 pav., 2020 m. grynasis komercinis srautas dažniausiai sutampa su fiziniais srautais. Tačiau 2021 m. šie srautai daugiau nebesutampa ir dažniausiai komerciniai srautai yra didesni nei fiziniai. Kainų skirtumai 2020 m. buvo beveik nepastebimi, palyginus su 2021 m.

Nuo 2021 m. kovo mėn. tiriamojo periodo duomenys aiškiai parodo koreliaciją tarp parduodamos elektros LT–LV pjūvyje ir suminių LT–LV ir LT–BY fizinių srautų, kuomet fiziniai LV–LT srautai sudaro 53 % visų komercinių srautų. Palyginus su valandomis, kuomet susidarė kainų skirtumas, fizinių srautų dalis iš Latvijos į Lietuvą sudarė 49 %. Valandomis, kuomet nesusidaro kainų skirtumas, fiziniai srautai LV–LT zonoje į Lietuvą sudarė 55 %. Galima daryti išvadą, kad fiziniai srautai LV–LT pjūvyje neturi didelės įtakos neįprastam kainų skirtumų susidarymui.

Fiziniai srautai LT–BY pjūvyje tiesiogiai siejami su komerciniais srautais LT–LV pjūvyje, kuomet nupirkta elektra iš Rusijos patenka į Latvijos prekybos zoną ir gali laisvai patekti į Lietuvą per LT–LV pjūvį, tačiau fiziniai srautai (60 %) patenka per LT–BY pjūvį. Atvejams, kuomet dideli fiziniai srautai BY–LT pjūvyje ir kuomet komerciškai Lietuvos ir Latvijos jungtis yra visiškai išnaudojama, galima daryti išvadą, jog komerciniai srautai iš Latvijos į Lietuvą yra formuojami komercinių srautų iš Rusijos į Latviją.

11 pav. Fizinių ir komercinių srautų palyginimas LT‒LV 2020 m.

Šaltinis: „Nord Pool“

12 pav. Fizinių ir komercinių srautų palyginimas LT‒LV 2021 m.

Šaltinis: „Nord Pool“

Tarpzoninių pajėgumų trūkumas LT–LV prekybos zonoje galėtų būti patvirtintas tik jeigu LV–LT tinklo infrastruktūra būtų perkrauta. Tačiau situacija aiškiai indikuoja, kad techniškai prieinami pajėgumai Lietuvos ir Latvijos jungtyse yra pakankami, pavyzdžiui, per 2021 m. kovą vidutinis LV–LT TTC panaudojimas pasiekė 48 % ir valandomis, kuomet visi prieinami pajėgumai buvo išnaudojami „diena prieš“ rinkoje. Tiek elektros srautų matavimas (angl. metering), tiek elektros srautų modeliavimo duomenys aiškiai įrodo, jog nėra jokių techninių apribojimų LV–LT jungtyse ir kad rinkos (komercinės) perkrovos bei kainų skirtumų susidarymas yra nepagrįstas.

Galima teigti, jog didmeninė elektros energijos rinka su fiziniu elektros energijos pristatymu yra suprojektuota taip, kad fizinis ir komercinis elektros energijos srautai tekantys per jungtis tampa tiesiogiai susijusiais (angl. in coherence).

Todėl 11 ir 12 pav. galima matyti, jog fizinių ir komercinių srautų sąsaja LV–LT pjūvyje buvo iki 2020 m. lapkričio 5 d. ir nuo 2020 m. Metodikos įsigaliojimo datos šios sąsajos tarp fizinių ir komercinių srautų LV‒LT pjūvyje nebėra.

Perkrovų priežastis Latvijos–Lietuvos pjūvyje galėtų būti iš esmės siejama su dideliais komerciniais srautais iš trečiųjų šalių Latvijos–Rusijos prekybos zonoje. Aiškūs sąsajos tarp didelių Rusijos ir Latvijos prekybos srautų ir kainos skirtumų susidarymų Latvijos–Lietuvos prekybos zonose įrodymai yra pateikiami žemiau.

13 pav. RU‒LV komerciniai srautai vs kainų skirtumas LV‒LT (2021 m. kovo mėn., darbo dienos)

![]()

|

Šaltinis: „Nord Pool“, AB „Litgrid“

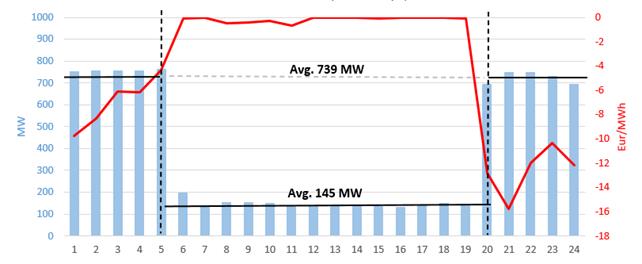

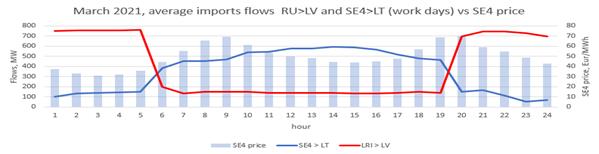

Kaip antrinė didelių elektros importo kiekių iš Rusijos problema yra ta, jog jie sukelia nesąžiningą konkurenciją ES rinkoje, nes elektros gamybai trečiosiose šalyse nėra taikomi taršos mokesčiai ir pigiausia elektra iš Šiaurės regiono mažiausio vartojimo metu, naktį, yra pakeičiama. Grafikas žemiau parodo Rusijos–Latvijos srautų sumažinimą – 594 MW, kas lėmė vidutiniškai + 374 MW padidėjusį importą „NordBalt“ jungtimi.

14 pav. Vidutinis importas RU>LV ir SE4>LT zonose (darbo dienomis) vs SE4 kaina

![]()

![]()

![]()

![]()

Šaltinis: „Nord Pool“, AB „Litgrid“

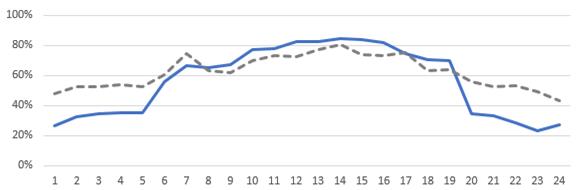

Dideli importo kiekiai tik nakties valandomis stipriai apkrauna Lietuvos elektros sistemos infrastruktūrą ir tai gali netgi sumažinti viso Baltijos regiono vidaus elektros sistemos efektyvumą ir mažinti atsinaujinančių energijos išteklių integraciją į elektros sistemą. Verta paminėti, jog NordBalt jungties panaudojimas nukrito 22 pp, nuo 51 % iki 31 % (grafikas žemiau).

15 pav. Vidutinis NordBalt panaudojimas, 2021 m. kovas (darbo dienos)

![]()

![]()

Šaltinis: Nord Pool, AB „Litgrid“

Trečia, drėgnuoju laikotarpiu kovo mėn. Latvija turėjo vietinės gamybos 9 % perteklių. Galima daryti išvadą, jog pertekliniai sugeneruoti vietiniai pajėgumai negali efektyviai pasiekti pietinio regiono prekybos zonų dėl didelių Rusijos–Latvijos komercinių srautų ir tai dar labiau padidina perkrovas Latvijos–Lietuvos zonoje ir didina kainų skirtumą prekybos zonose.

Kita problema perkrovų pajamos apskaičiuojamos kaip kainų skirtumo tarp skirtingų zonų sandauga su perduotu energijos kiekiu. Šias pajamas moka tiekėjai, kurie yra aukštesnės kainų zonos šalyje. Perkrovos LV–LT 2021 m. parodytos 2 lentelėje. Perkrovų pajamos per 2021 m. pirmų 5 mėnesių periodą buvo 4 kartus didesnės nei per visus 2020 metus.

2 lentelė Perkrovų pajamos LT‒LV 2020‒2021 m., Eur

| 2020 |

Sausis |

Vasaris |

Kovas |

Balandis |

Gegužė |

Birželis |

| Perkrovų pajamos |

0 |

0 |

0 |

0 |

0 |

0 |

| 2020 |

Liepa |

Rugpjūtis |

Rugsėjis |

Spalis |

Lapkritis |

Gruodis |

Iš viso |

| Perkrovų pajamos |

0 |

0 |

0 |

0 |

64 629 |

586 478,3 |

651 107,34 |

| 2021 |

Sausis |

Vasaris |

Kovas |

Balandis |

Gegužė |

Iš viso |

| Perkrovų pajamos |

79 345,51 |

1 015 22,7 |

3 314 059 |

959 230,5 |

1 626 792 |

6 080 949,82 |

Vadovaujantis ACER patvirtinta metodika[21] (angl. Decision of the Agency for the Cooperation of Energy Regulators No 07/2017 of 14 December 2017 on the Congestion Income Distribution Methodology) perkrovų pajamos padalinamos lygiai tarp gretutinių PSO.

Perkrovos LT–LV 2020 m. sausio mėn. iki 2021 m. gegužės mėnesio laikotarpiu susidarė nuo 2020 m. Metodikos įsigaliojimo pradžios. Prieš ją pradedant taikyti, analizuojamu laikotarpiu perkrovos nesusidarė, t. y. padidėjo nuo 0 Eur iki daugiau kaip 6 mln. Eur.

7. „Nord Pool“ „Diena prieš“ aukcionų modeliavimo rezultatai

VERT paprašė „Nord Pool Consulting“ (toliau – NP) atlikti 2021 m. kovo 4 d. vienos dienos susietos „diena prieš“ rinkos (Single Day-ahead Coupling, toliau – SDAC) skaičiavimus ir analizę, pakeitus įvesties duomenis naudojant „Euphemia“ algoritmą.

VERT 2021 m. gegužės 31 d. raštu Nr. R2-(RPS)-3762 paprašė PUC sutikimo naudotis Latvijos duomenimis, reikalingais atlikti aukščiau paminėtai užduočiai. 2021 m. birželio 3 d. PUC atsakė, prašydama pateikti patikslinimus, ir išreiškė norą suplanuoti virtualų susitikimą siekiant detalizuoti laiške minimas problemas. Neformalus susitikimas su NRI atstovais įvyko 2021 m. birželio 8 d. PUC 2021 m. birželio 11 d. laišku Nr. 1-2.44/1661 informavo, jog kol problemos, kurios nurodytos laiške, nebus išspręstos, tol PUC negali suteikti prieigos prie prašytos informacijos ir PUC atsiriboja nuo įsitraukimo į bendrą Baltijos NRI tyrimo procesą, todėl tyrimas yra vertinamas kaip individuali VERT iniciatyva.

Todėl žemiau pateikiama informacija yra gauta Lietuvos iniciatyva iš NP pagal VERT įgaliojimus.

16 pav. Vidutinės „Diena prieš“ kainos 2021 m. kovo 4 d., EUR/MWh

Šaltinis: „Nord Pool“

NP ataskaita buvo paremta pakeistais LRI–LV pjūvio tarpzoniniais pajėgumais (CZA), kur RU>LV prieinamų perdavimo pajėgumų (Available transmission capacity, ATC) reikšmės buvo pakeistos į 320 MW[22] kiekvienai prekybos valandai, kiti parametrai palikti tie patys. NP apibendrino gautus duomenis ir pateikė aktualią neapdorotą informaciją, taip pat ir apdorotą informaciją analizei: 1) kainos kas valandą LT ir LV prekybos zonoms 2021 m. kovo 4 d. (kuomet gautas Latvijos reguliuotojo sutikimas dėl duomenų dalinimosi) su pakeistomis ATC vertėmis, 2) suminiai prekybos kiekiai (pirkimo/pardavimo) LV ir LT prekybos zonoms, 3) jungčių LT>PL, PL>LT, LT>SE4, SE4>LT, LRI>LV, LV>LT, LT>LV, LV>EE, EE>LV, KAL>LT komerciniai srautai, kai pakeistos ATC vertės, 4) ekonominės naudos pokytis (angl. economic welfare) ir perkrovų pajamos.

Siekiant atlikti situacijos modeliavimą pagal pateiktą scenarijų, buvo naudojama Regionų kainų susiejimų modeliavimo sistema (Price Coupling of Regions simulation facility, toliau ‒ SF). SF įtraukia visus įvesties duomenis, kurie buvo naudojami SDAC nurodytu periodu. Siekiant užtikrinti kokybiškus rezultatus, buvo sukurta simuliacija pagal faktinius, nepakeistus duomenis, simuliacijos rezultatai patvirtino kokybišką „Euphemia“ algoritmo veikimą.

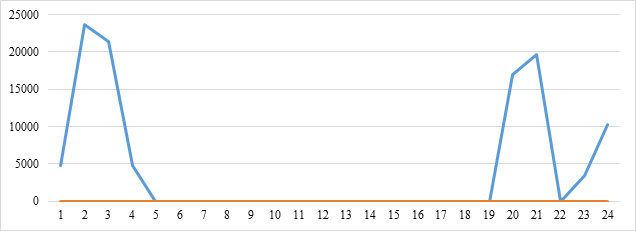

Kiekių duomenys

Atlikus tyrimą, tapo aišku, jog sumažinus ATC vertes, suderintų (angl. matched) pasiūlos ir paklausos pasiūlymų kiekiai sumažėjo. Nors suderintų pavedimų kiekių kreivė nepakito per pristatymo valandas, bet keletas blokinių pavedimų (angl. block orders) neatitiko duoto scenarijaus ir nebuvo aktyvuoti. Pasiūlos pusėje, 4*217 MW kiekio blokiniai pavedimai buvo nepriimami

8–11 valandomis, o paklausos pusėje buvo derinimo algoritmo buvo nepriimami 405–446 MW pirmomis 5 valandomis.

Tai patvirtinta, kad trečiųjų šalių prekybos kiekiai daro įtaką Baltijos rinkos pasiūlai ir paklausai ir elektros kainoms, kurios yra nustatomos pagal pasiūlos ir paklausos balansus.

17 pav. Paklausa (faktinė situacija) vs paklausa (sumodeliuota situacija), MWh

![]()

![]()

![]()

Srautų ir perkrovų duomenys

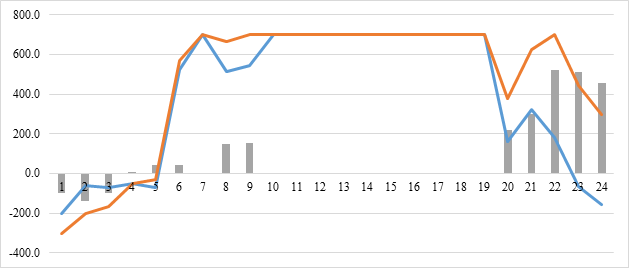

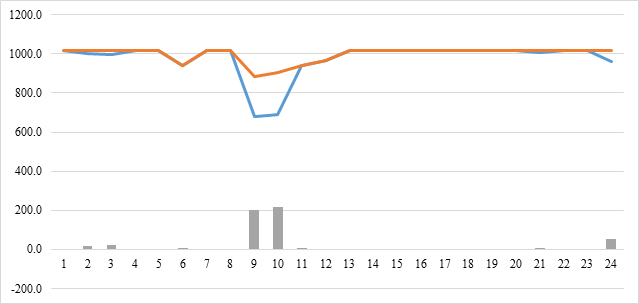

ATC pokytis RU-LV pjūvyje (18 pav.), panaikino perkrovas LV‒LT zonoje (19 pav.).

18 pav. Latvijos–Rusijos komerciniai srautai, faktinė vs sumodeliuota situacija

![]()

19 pav. Lietuvos–Latvijos komerciniai srautai, faktinė vs sumodeliuota situacija

![]()

![]()

![]()

![]()

![]()

ATC pasikeitimas padidino prekybą EE–LV, EE–FI, LT–SE4 pjūviuose ir sąlygojo vienodas konkurencines sąlygas visiems rinkos dalyviams Baltijos regione. Taip pat nesiformavo perkrovos LV–LT ir EE–LV pjūviuose. (20, 21, 22 pav.)

20 pav. Estijos–Latvijos komerciniai srautai, faktiniai vs sumodeliuoti duomenys

![]()

![]()

![]()

21 pav. Lietuvos–Švedijos (SE4) komerciniai srautai, faktiniai vs sumodeliuoti duomenys

![]()

![]()

![]()

![]()

22 pav. Estijos–Suomijos komerciniai srautai, faktiniai vs sumodeliuoti duomenys

Apibendrinus, didžiausias pokytis yra perkrovų pajamų sumažėjimas LT–LV koridoriuje iki 0 EUR (23 pav.). Kitas pokytis perkrovų pajamose, matomas iš faktinės situacijos ir sumodeliuotos situacijos skirtumų, yra matomas EE–FI koridoriuje, kur perkrovų pajamos padidėjo daugiau nei 90 000 EUR. Perkrovų pajamos EE–LV zonoje išlieka nepakitusios, LT–SE4, LT–PL pastebimi tik nereikšmingi pokyčiai.

23 pav. Perkrovų pajamos (LV‒LT), faktiniai vs sumodeliuoti duomenys

Socialinė–ekonominė nauda gali būti matoma priedo rezultatuose, kurie parodo, kad sumodeliuotame scenarijuje atsirado tik maži pokyčiai bendrame ekonominės naudos (angl. welfare) kontekste. Bendri ekonominės naudos praradimai (neįtraukiant perkrovos pajamas) yra apie 6 000 EUR, palyginus su 91 milijonų EUR ‒ sudėtu gamintojų, vartotojų pertekliumi (angl. surplus) tiek faktiniame, tiek sumodeliuotame scenarijuose.

Skirtumai tarp SDAC faktinių duomenų ir SDAC SF duomenų

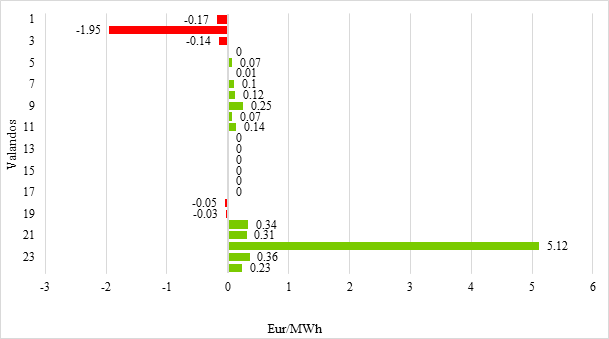

Faktinių kainų duomenys, palyginus su kainomis sumodeliavus situaciją su pakeista ATC informacija LT prekybos zonoje (24 pav.).

24 pav. Kainų skirtumas faktiniame ir SF SDAC

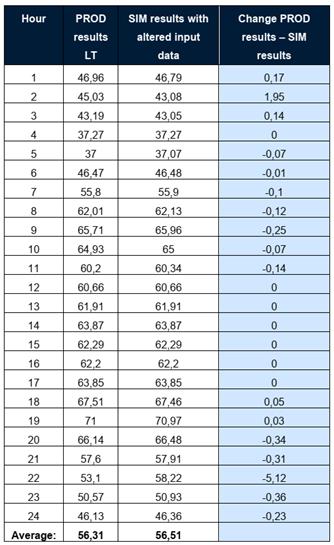

Sumažinus ATC vertes iki 320 MW, nežymiai padidėja nustatytos rinkos kainos (angl. Market clearing price) Lietuvos kainų zonai, iki 0,2 EUR/MWh. Visomis valandomis, išskyrus dvi pristatymo valandas, fiksuojamas labai mažas kainų pokytis. 12 valandų kainos buvo padidėjusios, iš kurių tik 22 valandos kaina buvo padidėjusi daugiau nei 1 euru (5,12 EUR). 7 valandas (4, 12–17 valandos) nebuvo jokio kainų pasikeitimo ir 5 valandas (1–3, 18–19) kainos buvo pamažėjusios.

1. Nuo 2020 m. lapkričio 5 d. Latvijos ir Estijos PSO pradėjo taikyti naują 2020 m. Metodiką ir vykdyti prekybą per RU-LV (LRI) prekybos zoną. Nuo šios metodikos taikymo pradžios reikšmingai pasikeitė LT ir LV prekybos zonų kainos (rinkos (komercinės) perkrovos nuo 2021 m. sausio 1 d. iki 2021 m. gegužės 31 d. susidarė 10,18 proc. visų valandų). Palyginti su tuo pačiu 2020 m. laikotarpiu, šios perkrovos susidarydavo tik 0,95 proc. visų valandų. Visiškai išnaudotas LV–LT komercinis pralaidumas sudarė sąlygas atskiromis valandomis susiformuoti rinkos (komercinei) perkrovai tik LV>LT sraute, dėl ko kaina LT prekybos zonoje tam tikrais laikotarpiais buvo 60 ar daugiau procentų aukštesnė, palyginti su LV prekybos zonos kaina. Pavyzdžiui, 2020 m. gruodžio 19 d. 12 val. buvo užfiksuotas didžiausias ‒ 70,68 proc. kainų skirtumas.

2. Įsigaliojus 2020 m. Metodikai, perteklinis trečiųjų šalių elektros energijos srautas iš mažo sistemos deficito Latvijos prekybos zonos (2021 m. vidurkis siekia -5,4 MW) vėliau per LV>LT jungtis komerciškai keliauja į didelio deficito LT zoną (2021 m. vidurkis siekia -921,2 MW). Pažymėtina, jog techninis RU‒LV jungčių pajėgumas sudaro apie 320 MW, tačiau komercinis srautas, patenkantis į LV, siekia iki 970 MW. Toks perteklinis elektros energijos komercinis srautas, iš trečiųjų šalių patenkantis į LV prekybos zoną, trukdo optimaliai išnaudoti perdavimo sistemos infrastruktūrą, didina rinkos (komercinių) perkrovų tikimybę, dėl ko LV‒LT prekybos zonose susidaro kainų skirtumas.

3. Išanalizuoti duomenys parodė, jog 2021 m. kovo 4 d. trečiųjų šalių prekybos pavedimai biržoje (KAL–LT) buvo pateikti gerokai mažesnėmis kainomis, nei kiti rinkos dalyvių prekybos pavedimai. Duomenys apie RU‒LV prekybos pralaidumo panaudojimą taip pat parodė trečiųjų šalių prekybos pavedimų pranašumą Baltijos elektros energijos rinkoje – tai ypač akivaizdu ne piko valandomis. Pažymėtina, kad trečiųjų šalių gamintojams yra taikomi skirtingi reikalavimai veiklai, susiję su aplinkos apsauga ir valstybės pagalbos taisyklėmis (pvz., trečiosiose šalyse nėra apyvartinių taršos leidimų prekybos sistemos (ETS)), dėl kurių tokie gamintojai patiria mažesnes elektros energijos gamybos sąnaudas, palyginti su gamintojais, veikiančiais ES. Dėl mažesnių gamintojų ribinių kaštų importo kiekius iš trečiųjų šalių apriboja ne ES šalių gamintojų konkurencingumas (kuris yra negalimas dėl aukščiau minimų skirtingų reikalavimų veiklai), o būtent paskirstomi pajėgumai.

4. Nors LT‒LV jungtys ir nėra pilnai techniškai išnaudojamos (fizinis srautas sudaro tik 46 proc. komercinio srauto), LV-LT pjūvyje vis vien susidaro rinkos (komercinės) perkrovos. Tyrimo metu atlikti skaičiavimai ir vertinimas parodė, kad apskaičiuojant ir paskirstant tarpsisteminius pralaidumus pagal techninius pajėgumus (kai RU–LV turimi perdavimo pajėgumai (ATC) lygūs 320 MW): 1) nesusidarytų PSO perkrovos pajamos, t. y. būtų lygios 0 EUR, 2) kainos tarp šių zonų taptų vienodos ir rinkos dalyviams būtų sudaromos vienodos prekybos sąlygos, 3) Lietuvos elektros energijos tiekėjai nuo 2021 m. sausio 1 d. iki 2021 m. gegužės 31 d. nebūtų patyrę daugiau kaip 6 mln. EUR perkrovos išlaidų, 4) padidėtų prekybos kiekiai su kitomis ES šalimis (SE, EE, FI), 5) pusę sumažinto importo iš trečiųjų šalių pakeistų padidintas importas per ES jungtis (FI, SE, PL).

Tai suponuoja, kad LT ir LV kainų skirtumai susidarė ne dėl fizinių LT‒LV jungiamųjų linijų pajėgumų trūkumo, bet dėl nepagrįstai susidariusių rinkos (komercinių) perkrovų.

5. Atsižvelgus į tai, kas išdėstyta, 2020 m. Metodikos taikymas prieštarauja ACER išsakytiems principams ir nėra suderintas su Baltijos CCR metodikos („šešių šalių metodikos“) 1.10 dalimi ir 15.1 dalies d punktu, kuriuose įtvirtinta, kad pirmenybė turi būti teikiama prekybai tarp ES šalių, o prekyba su trečiosiomis šalimis neturi jai kliudyti.

Priežasčių, sąlygojusių Latvijos ir Lietuvos elektros kainų zonų kainų skirtumo pokyčius, ataskaitos

priedas

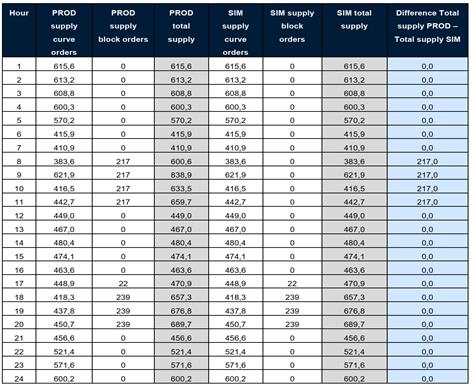

1 lentelė. LT tiekimo kiekiai. Faktinė ir sumodeliuota situacija.

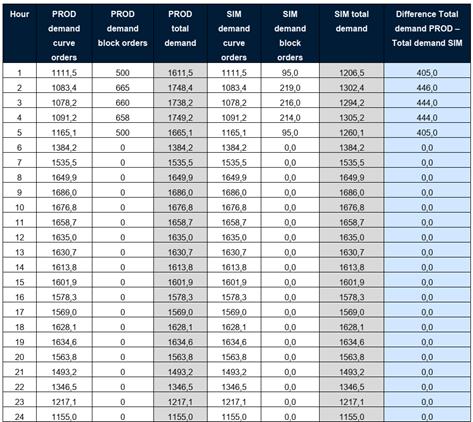

2 lentelė. LT paklausos kiekiai. Faktinė ir sumodeliuota situacija.

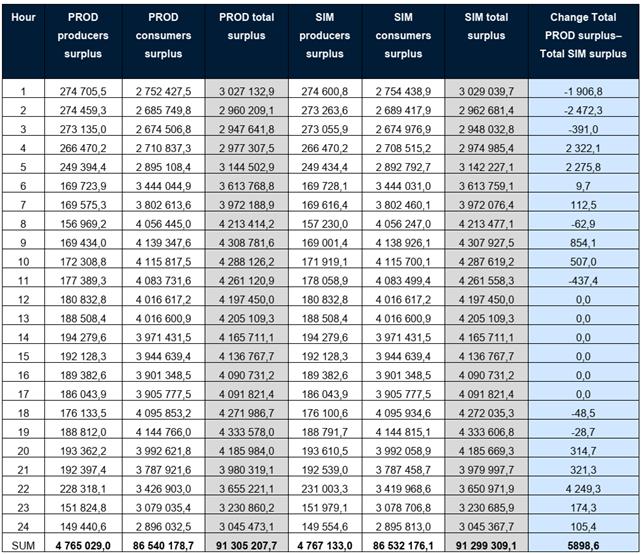

3 lentelė. Socialinė ir ekonominė nauda. Faktinė ir sumodeliuota situacija.

4 lentelė. LT kainos. Faktinė ir sumodeliuota situacija.