VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL PATENTO FORMOS IR KITŲ FORMŲ BEI DOKUMENTŲ, REGULIUOJANČIŲ PATENTUS ĮSIGIJUSIŲ FIZINIŲ ASMENŲ VEIKLĄ, PATVIRTINIMO

2000 m. gruodžio 19 d. Nr. 243

Vilnius

Vadovaudamasis Vyriausybės 2000 m. rugsėjo 13 d. nutarimo Nr. 1094 „Dėl privalomųjų patentų išdavimo fiziniams asmenims tvarkos“ (Žin., 2000, Nr. 79-2390) 2.1 punktu, minėtuoju nutarimu patvirtintos Privalomųjų patentų išdavimo fiziniams asmenims tvarkos 22, 24 ir 26 punktais, Lietuvos Respublikos mokesčių administravimo įstatymo (Žin., 1995, Nr. 61-1525) 18 straipsniu, Valstybinės mokesčių inspekcijos prie Finansų ministerijos – centrinio mokesčio administratoriaus nuostatais (Žin., 1997, Nr. 87-2212) ir siekdamas užtikrinti patentus įsigijusių fizinių asmenų pajamų apskaitą:

1. Tvirtinu pridedamas:

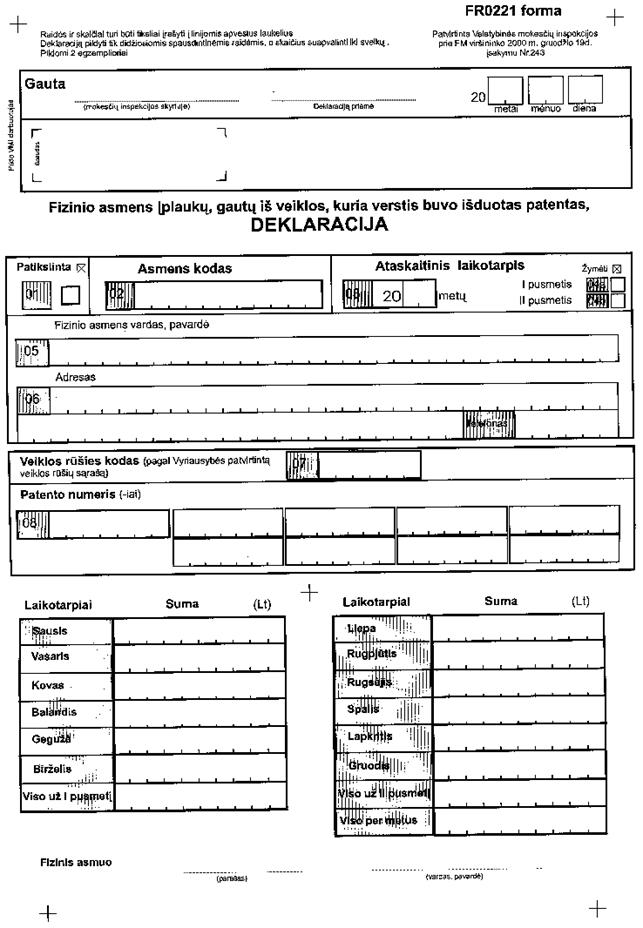

1.2. Fizinio asmens įplaukų, gautų iš veiklos, kuria verstis buvo įsigytas patentas, deklaracijos FR0221 formą,

1.3. Fizinio asmens įplaukų, gautų iš veiklos, kuria verstis buvo įsigytas patentas, deklaracijos FR0221 formos užpildymo tvarką,

2. Įsakau:

2.1. Valstybinės mokesčių inspekcijos prie Finansų ministerijos (toliau – VMI prie FM) Registrų ir duomenų tvarkymo skyriui šiuo įsakymu patvirtintas formas įtraukti į Dokumentų formų registrą,

3. Pavedu VMI prie FM viršininko pavaduotojams pagal kuruojamus klausimus kontroliuoti šio įsakymo vykdymą.

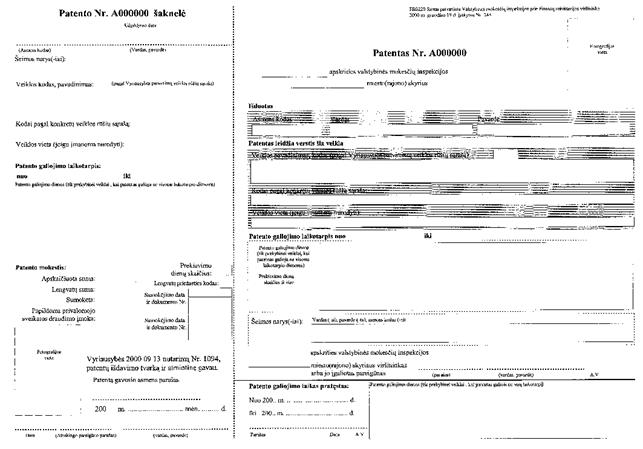

PATVIRTINTA

Valstybinės mokesčių inspekcijos

prie Finansų ministerijos viršininko

2000 m. gruodžio 19 d. įsakymu Nr. 243

FIZINIO ASMENS ĮPLAUKŲ, GAUTŲ IŠ VEIKLOS, KURIA VERSTIS BUVO ĮSIGYTAS PATENTAS, DEKLARACIJOS FR0221 FORMOS UŽPILDYMO TVARKA

I. BENDROJI DALIS

1. Ši Fizinio asmens įplaukų, gautų iš veiklos, kuria verstis buvo išduotas patentas, deklaracijos FR0221 formos (toliau – Įplaukų deklaracija) užpildymo tvarka (toliau – Tvarka) reglamentuoja fizinių asmenų piniginių įplaukų deklaravimo taisykles.

2. Deklaracijos užpildymo Tvarka parengta vadovaujantis Vyriausybės 2000 09 13 nutarimo Nr. 1094 „Dėl privalomųjų patentų išdavimo fiziniams asmenims tvarkos“ (Žin., 2000, Nr. 79-2390) nuostatomis.

3. Fiziniai asmenys turi naudoti apskričių valstybinėse mokesčių inspekcijose gautus, spaustuviniu būdu pagamintus Įplaukų deklaracijų blankus arba balto popieriaus kokybiškas nepadidintas ir nesumažintas blankų kopijas.

4. Įplaukų deklaracija turi būti pildoma laikantis tokių taisyklių:

4.2. raides ir skaičius rašyti tiksliai į jiems skirtas vietas, nepažeisti nurodytų laukelių linijų. Kai į Įplaukų deklaraciją įrašomas rodiklis turi mažiau ženklų už atitinkamame laukelyje jam skirtas vietas, tai tuščios vietos (tušti tarpeliai) gali būti paliekami tiek kairėje, tiek dešinėje, tiek abiejose įrašyto rodiklio pusėse;

4.6. laukelius, kurių fizinis asmuo nepildo, palikti tuščius (nerašyti jokių brūkšnelių, kryželių, nulių ar kitų simbolių);

4.7. pildant kompiuteriniu būdu pagamintą Įplaukų deklaraciją, laikytis visų aukščiau minėtų reikalavimų. Kompiuteriu atspausdintoje formoje turi išlikti visos Įplaukų deklaracijos originalo formos proporcijos (atstumas tarp kryželių formos kampuose bei atstumai tarp kryželių ir pildomų laukelių);

5. Įplaukų deklaracijos formos, užpildytos pažeidus šios Tvarkos 4 punkte nurodytus reikalavimus, gali būti nepriimamos.

6. Fizinis asmuo, norėdamas patikslinti jau pateiktos Įplaukų deklaracijos rodiklius, turi pateikti patikslintą Įplaukų deklaraciją. Patikslintoje Įplaukų deklaracijoje pateikiami visi (t. y. ne vien tik patikslinamieji) Įplaukų deklaracijoje nurodytini duomenys. Pateikiant patikslintą Įplaukų deklaraciją, apie tai pažymima („x“ ženklu) 01 laukelyje. Pateikiant Įplaukų deklaraciją pirmą kartą, tokia žyma 01 laukelyje nedaroma.

7. Įplaukų deklaracijos 02 laukelyje reikia įrašyti fizinio asmens kodą, 03 laukelyje – metus. Fizinio asmens vardą, pavardę ir adresą įrašyti 05 ir 06 laukeliuose. Įplaukų deklaracijos 04a ir 04b laukeliuose nurodyti ataskaitinius laikotarpius, už kuriuos deklaracija pateikiama.

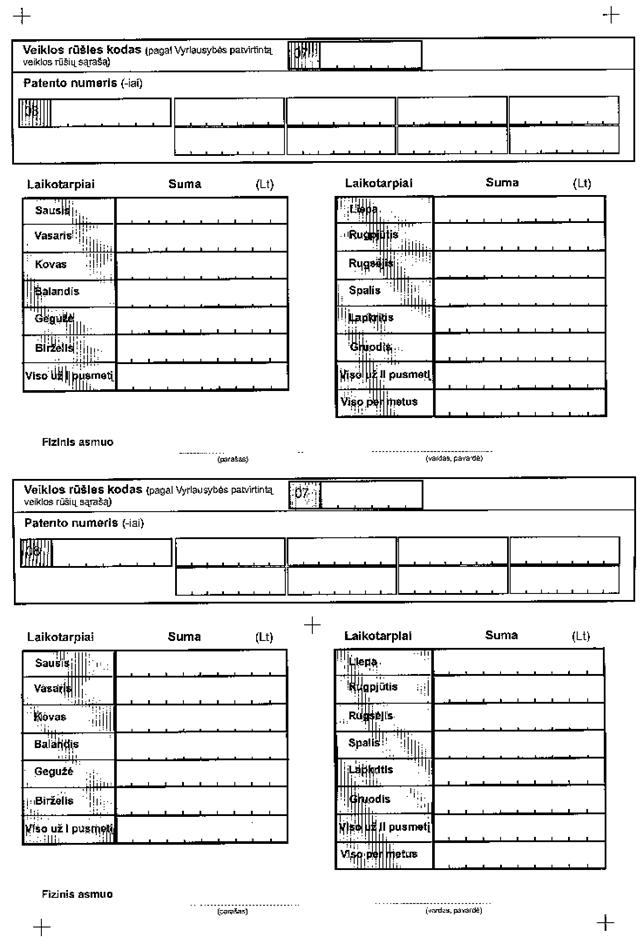

07 laukelyje reikia nurodyti fizinio asmens faktiškai vykdomos veiklos rūšies kodą pagal Vyriausybės patvirtintą veiklos rūšių sąrašą (iš įsigyto patento).

08 laukelyje reikia nurodyti patento numerį. Kai veikla per kalendorinius metus vykdoma su pertraukomis, t. y. kai patentas nepratęsiamas, bet po pertraukos imamas naujas patentas, tai šiame laukelyje reikia nurodyti visų anksčiau įsigytų patentų numerius.

II. ĮPLAUKŲ DEKLARAVIMO TVARKA

III. BAIGIAMOSIOS NUOSTATOS

9. Jeigu fiziniai asmenys verčiasi keliomis veiklos rūšimis, jie atskirai kiekvienai veiklos rūšiai pildo Įplaukų deklaracijos antroje pusėje esančius laukelius.

FR0223 forma patvirtinta

Valstybinės mokesčių inspekcijos

prie Finansų ministerijos viršininko

2000 m. gruodžio 19 d. įsakymu Nr. 243

Fizinio asmens

PINIGINIŲ ĮPLAUKŲ APSKAITOS

ŽURNALAS

Fizinio asmens______________________________________________________________

(kodas, v., pavardė)

Patentas___________________________________________________________________

(Nr., išdavimo data)

Veiklos pavadinimas, kodas____________________________________________________

__________________________________________________________________________

(pagal LRV 2000 09 13 nutarimą Nr. 1094)

200__metai, mėnuo

Lt

| Diena |

Įplaukų suma, gauta už parduotas prekes, suteiktas paslaugas išrašant kvitus bei sąskaitas faktūras |

Kitų įplaukų suma |

| 1 |

2 |

3 |

|

|

|

|

| Iš viso |

|

|

Bendros įplaukos__________________________________________________________ Lt

Parašas

______________

PATVIRTINTA

Valstybinės mokesčių inspekcijos

prie Finansų ministerijos viršininko

2000 m. gruodžio 19 d. įsakymu Nr. 243

FIZINIO ASMENS PINIGINIŲ ĮPLAUKŲ APSKAITOS ŽURNALO UŽPILDYMO TVARKA

I. BENDROSIOS NUOSTATOS

1. Ši Fizinio asmens piniginių įplaukų apskaitos žurnalo užpildymo tvarka (toliau – Tvarka) reglamentuoja jo užpildymo taisykles.

2. Tvarka parengta vadovaujantis Vyriausybės 2000 09 13 nutarimo Nr. 1094 „Dėl privalomųjų patentų išdavimo fiziniams asmenims tvarkos“ (Žin., 2000, Nr. 79-2390) nuostatomis.

3. Fiziniai asmenys, įsigiję patentus, privalo patento galiojimo laikotarpiu pildyti piniginių įplaukų apskaitos žurnalą.

II. PINIGINIŲ ĮPLAUKŲ APSKAITOS ŽURNALO PILDYMAS

2. 2 skiltyje nurodoma įplaukų suma, gauta už patentus įsigijusių fizinių asmenų parduotas prekes ir suteiktas paslaugas, kai prekes parduoda ir paslaugas teikia fizinis asmuo, pridėtinės vertės mokesčio mokėtojas, arba kai prekės parduodamos ar paslaugos teikiamos fiziniams asmenims, turintiems prekybos patentus, arba fiziniams asmenims, kurie pageidauja, kad jiems būtų išrašyti prekių (paslaugų) pirkimo-pardavimo kvitai, t. y. tais atvejais, kai ūkinė operacija grindžiama dokumentais.

3. 3 skiltyje nurodoma įplaukų suma, gauta už parduotas prekes (paslaugas), kai neprivaloma išrašyti PVM sąskaitų faktūrų ar prekių (paslaugų) pirkimo-pardavimo kvitų.

III. BAIGIAMOSIOS NUOSTATOS

1. Fiziniai asmenys, įsigiję kelių veiklos rūšių patentus, įplaukas iš šių veiklos rūšių gali nurodyti skirtinguose žurnalo puslapiuose.