LIETUVOS RESPUBLIKOS FINANSŲ MINISTRO

ĮSAKYMAS

DĖL VIEŠOJO SEKTORIAUS APSKAITOS IR FINANSINĖS ATSKAITOMYBĖS 18-OJO STANDARTO PATVIRTINIMO

2008 m. rugpjūčio 21 d. Nr. 1K-252

Vilnius

Vadovaudamasis Lietuvos Respublikos buhalterinės apskaitos įstatymo (Žin., 2001, Nr. 99-3515; 2003, Nr. 123-5586; 2007, Nr. 68-2654) 3 straipsnio 5 dalimi:

1. Tvirtinu 18-ąjį viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartą „Atidėjiniai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai įvykiai“ (pridedama).

2. Šis standartas turi būti taikomas sudarant 2009 m. sausio 1 d. ir vėliau prasidedančių laikotarpių finansinių ataskaitų rinkinį.

PATVIRTINTA

Lietuvos Respublikos finansų ministro 2008 m. rugpjūčio 21 d. įsakymu Nr. 1K-252

18-ASIS VIEŠOJO SEKTORIAUS APSKAITOS IR FINANSINĖS ATSKAITOMYBĖS STANDARTAS „ATIDĖJIMAI, NEAPIBRĖŽTIEJI ĮSIPAREIGOJIMAI, NEAPIBRĖŽTASIS TURTAS IR POATASKAITINIAI ĮVYKIAI“

I. BENDROSIOS NUOSTATOS

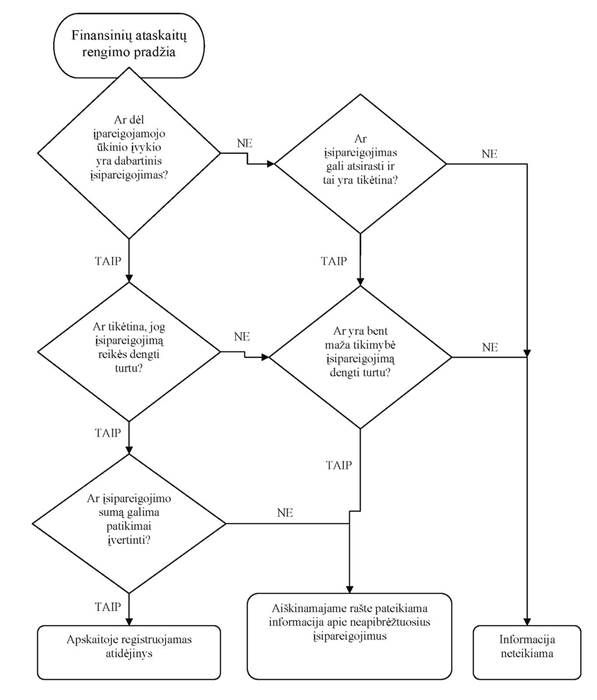

1. 18-asis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas „Atidėjimai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai įvykiai“ (toliau – šis standartas) nustato atidėjimų, neapibrėžtųjų įsipareigojimų, neapibrėžtojo turto ir poataskaitinių įvykių pripažinimo, įvertinimo, registravimo apskaitoje ir pateikimo finansinėse ataskaitose reikalavimus.

2. Šis standartas vienodai taikomas ir viešojo sektoriaus subjektui, rengiančiam atskirų finansinių ataskaitų rinkinį, ir viešojo sektoriaus subjektui, rengiančiam konsoliduotųjų finansinių ataskaitų rinkinį.

3. Šis standartas taikomas:

3.1. visiems atidėjimams, neapibrėžtiesiems įsipareigojimams, neapibrėžtajam turtui, išskyrus atsirandančius:

3.1.1. dėl viešojo sektoriaus subjekto teikiamos socialinės naudos, už kurią šis viešojo sektoriaus subjektas tiesiogiai iš socialinės naudos gavėjo negauna atlygio, apytikriai lygaus suteiktų prekių ar paslaugų vertei;

3.1.2. iš finansinių priemonių, apskaitoje registruojamų ir finansinėse ataskaitose parodomų tikrąja verte;

3.1.4. dėl įvykių ir aplinkybių nagrinėjamų kitame viešojo sektoriaus apskaitos ir finansinės atskaitomybės standarte (toliau – VSAFAS);

3.2. poataskaitiniams įvykiams, t. y. nuo paskutinės ataskaitinio laikotarpio dienos iki paskutinio ataskaitinio laikotarpio finansinių ataskaitų pateikimo dienos;

4. Šis standartas nei draudžia, nei reikalauja kapitalizuoti išlaidas, pripažįstamas sudarius atidėjinį. Kurios išlaidos pripažįstamos turtu, o kurios rodomos kaip sąnaudos, aprašyta kituose VSAFAS.

5. Šiame standarte vartojamos sąvokos:

Įpareigojamasis ūkinis įvykis – ūkinis įvykis, dėl kurio atsiranda teisinė prievolė arba viešojo sektoriaus subjekto neatšaukiamasis pasižadėjimas ir nėra jokio kito pasirinkimo, kaip tik įvykdyti tą prievolę ar pasižadėjimą. Buvusysis ūkinis įvykis, darantis poveikį dabartiniam įsipareigojimui, taip pat yra įpareigojamasis ūkinis įvykis.

Viešojo sektoriaus subjekto neapibrėžtasis būsimasis ūkinis įvykis – ūkinis įvykis, kurį viešojo sektoriaus subjektas tikisi įvyksiant, bet jis gali neįvykti pasikeitus aplinkybėms.

Nekoreguojantysis poataskaitinis ūkinis įvykis – poataskaitinis ūkinis įvykis, nepadaręs poveikio ataskaitinio laikotarpio finansinei būklei, veiklos rezultatams ir pinigų srautams, dėl kurio finansinės ataskaitos nekoreguojamos.

Nuostolinga sutartis – sutartis, pagal kurią neišvengiamos sutartyje numatytų įsipareigojimų įvykdymo išlaidos viršija pagal tą sutartį numatomą gauti ekonominę naudą ar paslaugų vertę.

Patikimas įvertinimas – įvertinimas, remiantis teisinga ir pagrįsta informacija.

Koreguojantysis poataskaitinis ūkinis įvykis – poataskaitinis ūkinis įvykis, padaręs poveikį ataskaitinio laikotarpio finansinei būklei, veiklos rezultatams ir pinigų srautams, ir dėl šio poveikio finansinės ataskaitos turi būti koreguojamos.

Poataskaitinis ūkinis įvykis – ūkinis įvykis per laikotarpį nuo paskutinės ataskaitinio laikotarpio dienos iki finansinių ataskaitų paskutinio pateikimo teisės aktų nustatytam viešojo sektoriaus subjektui dienos arba iki finansinių ataskaitų rinkinio sudarymo dienos, jei finansinių ataskaitų rinkinys teisės aktų nustatytam viešojo sektoriaus subjektui neteikiamas.

Viešojo sektoriaus subjekto neapibrėžtasis įsipareigojimas – dėl praėjusių ataskaitinių laikotarpių ūkinių įvykių galintis atsirasti įsipareigojimas, kurio buvimą ar nebuvimą patvirtina vienas ar daugiau viešojo sektoriaus subjekto nevisiškai kontroliuojamų neapibrėžtųjų būsimųjų ūkinių įvykių, arba dėl buvusiųjų ūkinių įvykių atsiradęs dabartinis įsipareigojimas, kuris apskaitoje nepripažįstamas, nes nėra tikimybės, kad jį reikės dengti turtu arba jo suma negali būti patikimai nustatyta.

Viešojo sektoriaus subjekto neapibrėžtasis turtas – dėl buvusiųjų ūkinių įvykių galintis atsirasti turtas, kurio buvimas bus patvirtintas tiktai įvykus vienam ar daugiau viešojo sektoriaus subjekto nevisiškai kontroliuojamų neapibrėžtųjų būsimųjų ūkinių įvykių arba jiems neįvykus.

Viešojo sektoriaus subjekto neatšaukiamasis pasižadėjimas – dėl viešojo sektoriaus subjekto veiksmų atsirandantis privalomas vykdyti pasižadėjimas. Pasižadėjimas laikomas neatšaukiamuoju, kai: kiti subjektai remdamiesi praeities praktiką paskelbta tvarka ar pakankamai tiksliai suformuluotais teiginiais tikisi, kad viešojo sektoriaus subjektas prisiims tam tikrus įsipareigojimus jiems, ir viešojo sektoriaus subjektas paskatina kitus subjektus tikėti, kad jis juos vykdys.

Viešojo sektoriaus subjekto restruktūrizavimas – planingas ir kontroliuojamas viešojo sektoriaus subjekto veiklos masto arba būdo keitimas.

6. Kitos šiame standarte vartojamos sąvokos suprantamos taip, kaip jos apibrėžtos Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatyme (Žin., 2007, Nr. 77-3046) ir kituose VSAFAS.

II. ATIDĖJIMŲ PRIPAŽINIMAS IR ĮVERTINIMAS

7. Atidėjinys (atidėjinio sąvoka apibrėžta 2-ajame VSAFAS „Finansinės būklės ataskaita“) pripažįstamas ir apskaitoje registruojamas, kai atitinka visus šiuos pripažinimo kriterijus:

7.1. viešojo sektoriaus subjektas turi įsipareigojimą (teisinę prievolę arba neatšaukiamąjį pasižadėjimą) dėl buvusio ūkinio įvykio (detaliau paaiškinta 8–11 punktuose);

7.2. tikimybė, kad įsipareigojimą reikės padengti turtu, yra didesnė už tikimybę, kad nereikės (detaliau paaiškinta 12–15 punktuose);

7.3. įsipareigojimo suma gali būti patikimai įvertinta.

1 pavyzdys. Atidėjimai gali būti pripažinti tokiems įsipareigojimams: sumokėti tikėtinas baudas, vykdyti garantinius įsipareigojimus, kompensuoti padarytą žalą gamtai, sutvarkyti aplinką nutraukus veiklą kompensuoti galiojančių nuostolingų sutarčių vykdymo išlaidas, restruktūrizuoti veiklą jei yra pakankamai įrodymų, kad restruktūrizavimas bus vykdomas ir išlaidas galima patikimai įvertinti.

2 pavyzdys. Atidėjiniai dėl turto nuvertėjimo nepripažįstami, kadangi turto nuvertėjimo nuostoliai neatitinka atidėjimų pripažinimo kriterijų. Turto nuvertėjimas pripažįstamas apskaitoje ir rodomas finansinėse ataskaitose pagal 22-ąjį VSAFAS „Turto nuvertėjimas“.

3 pavyzdys. Atidėjiniai būsimiems veiklos, susijusios su turto naudojimu, nuostoliams padengti nepripažįstami, kadangi neatitinka 7 punkte nurodytų atidėjimų pripažinimo kriterijų. Jei yra požymių, kad bus patiriama atitinkamos veiklos nuostolių, viešojo sektoriaus subjektas turi nustatyti poreikį skaičiuoti turto nuvertėjimą pagal 22-ojo VSAFAS „Turto nuvertėjimas“ reikalavimus.

8. Viešojo sektoriaus subjekto įsipareigojimas konstatuojamas, jeigu paskutinę ataskaitinio laikotarpio dieną yra pakankamai įrodymų, kad įsipareigojimo (dėl buvusiųjų ūkinių įvykių) tikimybė yra didesnė negu nebuvimo.

Pavyzdys. Kai viešojo sektoriaus subjektui yra pateiktas ieškinys dėl padarytos turtinės ir (arba) neturtinės žalos, turi būti atsižvelgta į ieškovo ir atsakovo pateiktų įrodymų svarbą ekspertų nuomonę dėl bylos baigties, teisinius precedentus, kitų panašių bylų baigtis ir pan.

9. Atidėjimais pripažįstami tik tie įsipareigojimai, kurie susiję su buvusiais įvykiais. Atidėjimais nepripažįstami numatomi būsimi nuostoliai ar išlaidos, susiję su viešojo sektoriaus subjekto būsima veikla.

10. Viešojo sektoriaus subjektas atidėjimais pripažįsta tik tokius įsipareigojimus dėl buvusiųjų įpareigojamųjų ūkinių įvykių:

10.2. kai būsimos išlaidos yra neišvengiamos nepriklausomai nuo viešojo sektoriaus subjekto veiksmų ateityje.

1 pavyzdys. Kai viešojo sektoriaus subjektas gali išvengti būsimų išlaidų savo veiksmais ateityje, pavyzdžiui, pakeisdamas veiklos metodus, jam neatsiranda įsipareigojimas ir atidėjinys nepripažįstamas. Taip pat ir sprendimai pirkti turtą ar daryti kitokias išlaidas ateityje yra įvykiai, susiję su būsimaisiais įsipareigojimais, todėl jie atidėjimais nepripažįstami.

2 pavyzdys. Atidėjimais pripažįstamos būsimos išlaidos, susijusios su žalos gamtai atlyginimu dėl praeityje įvykusio tam tikro įvykio, tačiau atidėjimais nepripažįstamos būsimos išlaidos, susijusios su valymo įrenginių statybą kuri ateityje leistų pagerinti nutekamųjų vandenų kokybę. Pastaruoju atveju būsimos išlaidos yra susijusios su viešojo sektoriaus subjekto galimybe ateityje rinktis technologijas, mažiau teršiančias aplinką.

3 pavyzdys. Viešojo sektoriaus subjektas, statydamas branduolinės energetikos arba panašų objektą iš karto įsipareigoja veiklos pabaigoje jį likviduoti, todėl registruoja apskaitoje atidėjinį, susijusį su tokio objekto likvidavimu, nes privalo likviduoti tokius objektus pagal nustatytus reikalavimus ir neturi pasirinkimo galimybės. Būsimos likvidavimo darbų išlaidos apskaitoje registruojamos pagal 12-ojo VSAFAS „Ilgalaikis materialusis turtas“ reikalavimus, t. y. registruojamas atidėjinys ir tokia pat suma didinama ilgalaikio materialiojo turto savikaina.

4 pavyzdys. Buvusiais ūkiniais įvykiais, dėl kurių gali atsirasti įsipareigojimas kaip teisinė prievolė, gali būti laikomas teisės aktų priėmimas, sutarčių sudarymas, teismo sprendimų priėmimas. Buvusiaisiais ūkiniais įvykiais, dėl kurių gali atsirasti įsipareigojimas kaip neatšaukiamasis pasižadėjimas, gali būti laikoma ankstesnė viešojo sektoriaus subjekto veikla, parodanti, kad duotais tokio pat pobūdžio pažadais arba viešai paskelbtais įsipareigojimais kiti subjektai gali pagrįstai tikėti, nes jie vykdomi. Atidėjiniais pripažįstama ir, pavyzdžiui, mokėtinų baudų arba padarytos žalos aplinkai kompensavimo išlaidų suma, apskaičiuota per laikotarpį padarytai žalai atlyginti. Nepaisant būsimų viešojo sektoriaus subjekto veiksmų išlaidos bus patirtos, nes dažniausiai teisės aktais baudos ar žalos kompensavimo išlaidos būna nustatytos kiekvieną laikotarpį daromai žalai atlyginti. Pavyzdžiui, visa naftos gavybos įmonės arba branduolinės jėgainės uždarymo išlaidų suma pripažįstama atidėjiniu tą laikotarpį, kai viešojo sektoriaus subjektui nustatoma prievolė teisės aktais ateityje tokią veiklą nutraukti savo jėgomis arba kai viešojo sektoriaus subjektas arba jį kontroliuojantis viešojo sektoriaus subjektas viešai paskelbia apie tokį savo ketinimą.

11. Ūkinis įvykis nėra įpareigojamasis, jei dėl jo paties įsipareigojimas viešojo sektoriaus subjektui neatsiranda iš karto, neatsižvelgiant į tai, kad toks ūkinis įvykis gali sudaryti sąlygas įsipareigojimui atsirasti vėliau dėl teisės aktų pakeitimų arba dėl viešojo sektoriaus subjekto veiksmų (pavyzdžiui, viešai pasižadėjus apmokėti padarytą žalą). Įsipareigojimas viešojo sektoriaus subjektui dėl teisės aktų pakeitimo atsiranda tik juos pakeitus arba priėmus naujus.

Pavyzdys. Padaręs žalą aplinkai, viešojo sektoriaus subjektas gali neturėti jokio įsipareigojimo pašalinti padarinius, jeigu nėra įpareigojančio teisės akto ar paties subjekto neatšaukiamojo pasižadėjimo. Žalos padarymas tampa įpareigojamuoju ūkiniu įvykiu, kai teisės aktas reikalauja ją atlyginti arba kai viešojo sektoriaus subjektas viešai prisiima atsakomybę atlyginti žalą duodamas neatšaukiamąjį pasižadėjimą.

12. Atidėjiniai pripažįstami tik tuomet, kai yra žinoma arba pagrįstai tikėtiną kad teisinę prievolę arba neatšaukiamąjį pasižadėjimą reikės padengti turtu. Jeigu yra mažai tikėtina, kad turtą reikės naudoti šiam tikslui, pripažįstami ne atidėjiniai, o neapibrėžtieji įsipareigojimai, kurie neregistruojami apskaitoje ir nerodomi finansinės būklės ataskaitoje, o informacija apie juos pateikiama viešojo sektoriaus subjekto finansinių ataskaitų aiškinamajame rašte (toliau – aiškinamasis raštas).

Pavyzdys. 2009 m. viešojo sektoriaus subjektas suteikė įmonei A, kurios finansinė būklė tuo metu buvo gerą 100 000 Lt banko paskolos garantiją. Kadangi 2009 m. gruodžio 31 d. ir 2010 m. gruodžio 31 d. tikimybė, kad šį sutartinį įsipareigojimą dėl garantijos suteikimo reikės padengti viešojo sektoriaus subjekto turtu, buvo mažą įmonės A finansinė būklė buvo gera ir ji buvo pajėgi grąžinti banko paskolą atidėjinys nepripažįstamas. Viešojo sektoriaus subjekto 2009 m. ir 2010 m. aiškinamajame rašte garantinis įsipareigojimas parodytas kaip neapibrėžtasis įsipareigojimas. 2011 m. įmonės A finansinė padėtis labai pablogėjo ir 2011 m. liepos 31 d. ji pranešė apie tai garantiją suteikusiam viešojo sektoriaus subjektui. 2011 m. gruodžio 31 d. pagrįstai tikėtina, kad viešojo sektoriaus subjektui reikės naudoti turtą sutartiniam įsipareigojimui padengti. Todėl 2011 m. gruodžio 31 d. viešojo sektoriaus subjektas turi pripažinti atidėjinį dėl suteiktos garantijos, kurio suma lygi įsipareigojimo padengimo sumai.

13. Jei yra keletas panašių buvusiųjų įpareigojamųjų įvykių, kurių būsimų išlaidų suma vienam tokiam įvykiui padengti yra nereikšmingą nustatant būsimų išlaidų įsipareigojimams padengti sumą atsižvelgiama į visus įpareigojamuosius įvykius (o ne į vieną atskirą įvykį).

Pavyzdys. Atidėjinys, susijęs su viešojo sektoriaus subjekto mokamomis kompensacijomis asmenims, nukentėjusiems nuo netinkamo gydymo, gali būti vertinamas atsižvelgiant į visą kompensacijoms dėl visų tokių įvykių reikalingą sumą o ne į atskiros kompensacijos vienam asmeniui sumą.

14. Kai viešojo sektoriaus subjektas solidariai su trečiosiomis šalimis yra atsakingas už įsipareigojimo įvykdymą įsipareigojimo dalies, kuri tenka trečiosioms šalims, suma nėra pripažįstama atidėjiniu, o yra pateikiama aiškinamajame rašte kaip neapibrėžtasis įsipareigojimas, kaip nurodyta šio standarto 37 punkte.

Pavyzdys. Viešojo sektoriaus subjektas kartu su įmone A yra įsipareigoję pabaigę naudoti turtą likviduoti aplinkai padarytą žalą. Sutartyje numatyta, jog viešojo sektoriaus subjektas padengs 40 % žalos likvidavimo sąnaudų, o įmonė A – 60 %. Vertinama, kad bendros žalos likvidavimo sąnaudos sudarys 800000 litų. Todėl viešojo sektoriaus subjekto apskaitoje registruojamas 320000 litų (800000 * 40 % = 320000) atidėjinys ir aiškinamajame rašte parodomas 480000 litų neapibrėžtasis įsipareigojimas likviduoti žalą.

15. Esant solidariajai atsakomybei, atsiradus pagrįstai tikimybei, kad viešojo sektoriaus subjektas liks vienintelis atsakingas už viso įsipareigojimo vykdymą nes kitos sutarties šalys neįvykdys savo įsipareigojimų, viešojo sektoriaus subjektas turi pripažinti atidėjinį dėl visos įsipareigojimo sumos.

Pavyzdys. Viešojo sektoriaus subjektas yra įsipareigojęs padengti 40 %, o įmonė A – 60 % žalos aplinkai likvidavimo sąnaudų baigę naudoti turtą. Pagal sutartį, jeigu įmonė neapmokės 60 % žalos aplinkai likvidavimo sąnaudų, šias sąnaudas turės apmokėti viešojo sektoriaus subjektas. Jiems baigus naudoti turtą įmonei A buvo pradėta bankroto procedūra ir tikimybė, kad įmonė apmokės savo dalį, yra pagrįstai maža. Šiuo atveju viešojo sektoriaus subjektas turi pripažinti atidėjinį dėl visos žalos aplinkai likvidavimo sąnaudų sumos.

16. Atidėjinių, neapibrėžtojo turto ir neapibrėžtųjų įsipareigojimų atskyrimo schema pateikiama šio standarto 1 ir 2 prieduose.

17. Atidėjiniai dėl restruktūrizavimo (įskaitant veikos nutraukimą) gali būti pripažinti ir registruojami apskaitoje, jeigu jie atitinka 7 punkte nurodytus atidėjinių pripažinimo kriterijus ir yra įsipareigojimas atlikti restruktūrizavimą pagal 18 punkto reikalavimus. Ūkinių įvykių, priskirtinų restruktūrizavimui, pavyzdžiai:

18. Teisinė prievolė ar neatšaukiamasis pasižadėjimas atlikti restruktūrizavimą atsiranda tik tada, kai:

18.2. viešojo sektoriaus subjektas turi patvirtintą detalų restruktūrizavimo planą kuriame turi būti nurodyta:

18.2.2. vieta, iš kurios iškeliama ir (arba) į kurią perkeliama veikla, naujai kuriamų ir (arba) panaikinamų padalinių (vienetų) funkcijos ir apytikslis darbuotojų, kurie gaus kompensacijas, nutraukus tarnybą dėl restruktūrizavimo, skaičius;

19. Nuostolingos sutartys laikomos dabartiniu įsipareigojimu (atėmus susigražintiną sumą), kuris pripažįstamas atidėjimu pagal 20 punktą. Neišvengiamas sutartinių įsipareigojimų vykdymo išlaidas sudaro mažiausios išlaidos, atsirandančios vykdant sutartį, atėmus gautiną kompensacijos sumą ir pridėjus baudas, skiriamas už sutarties nevykdymą. Jeigu sutartis gali būti nutraukta nemokant atlygio kitai šaliai, įsipareigojimo nėra, todėl ir atidėjinys nepripažįstamas ir neregistruojamas apskaitoje.

Pavyzdys. Viešojo sektoriaus subjektas yra sudaręs 3 metų nuomos sutartį, kurios neturi galimybės nutraukti. Praėjus 6 mėn. subjektas nusprendžia perkelti savo būstinę į kitas patalpas po 18 mėn. (t. y. praėjus 2 metams nuo sutarties galiojimo pradžios), tačiau už likusius 12 mėn. privalės mokėti nuomos mokestį. Subjektas šiam laikotarpiui gali išnuomoti patalpas, tačiau už mažesnę sumą nei jo mokamas nuomos mokestis. Tokiu atveju viešojo sektoriaus subjektas po 6 mėn. iš karto pripažįsta atidėjinį, lygų mokamos nuomos ir gaunamos nuomos už 12 mėn. skirtumui, o likusius 18 mėn., kaip įprastą pripažįsta nuomos sąnaudas.

20. Kai dėl ūkinių įvykių sutartis tampa nuostolinga, pradedamas taikyti šis standartas ir atsiranda įsipareigojimas, kuris, atėmus susigražintiną sumą yra pripažįstamas atidėjiniu.

Pavyzdys. Viešojo sektoriaus subjektas yra sudaręs 3 metų nuomos sutartį, kurios neturi galimybės nutraukti. Praėjus 6 mėn. subjektas nusprendžia perkelti savo būstinę į kitas patalpas po 18 mėn. (t. y. praėjus 2 metams nuo sutarties galiojimo pradžios), tačiau už likusius 12 mėn. privalės mokėti nuomos mokestį ir neturi jokių galimybių panaudoti šias patalpas kitai veiklai. Tokiu atveju subjektas po 6 mėn. iš karto pripažįsta atidėjinį, lygų 12 mėn. nuomos sumai (tam laikotarpiui, kuriuo nesinaudos patalpomis, tačiau turės sumokėti nuomą), o likusius 18 mėn., kaip įprasta, pripažįsta nuomos sąnaudas.

21. Prieš pripažindamas ir vertindamas atskirą atidėjinį dėl nuostolingos sutarties, viešojo sektoriaus subjektas pripažįsta bet kokio tai sutarčiai vykdyti skirto turto nuvertėjimą pagal 22-ojo VSAFAS „Turto nuvertėjimas“ reikalavimus.

22. Pripažįstama atidėjinio suma turėtų būti labiausiai tikėtina dabartiniam įsipareigojimui padengti reikalingų išlaidų suma paskutinę ataskaitinio laikotarpio dieną. Atidėjinio sumos dydis gali būti nustatomas remiantis panašios veiklos patirtimi, pasirašytomis sutartimis, priimtais teisės aktais, ekspertų išvadomis, poataskaitiniais ūkiniais įvykiais ir panašiai. Atsižvelgdamas į surinktą informaciją atidėjinio sumai nustatyti viešojo sektoriaus subjektas turi įvertinti, kiek kainuotų padengti esamus įsipareigojimus paskutinę ataskaitinio laikotarpio dieną ir apskaičiuoti dabartinę jų vertę. Vertinant atidėjinių sumos dydį, būtina vadovautis atsargumo principu ir atsižvelgti į rizikos veiksnius. Atidėjinių sumos negali būti nepagrįstai padidintos.

23. Metodą atidėjinio sumos dydžiui nustatyti viešojo sektoriaus subjektas pasirenka pagal aplinkybes. Galimi tokie atidėjinio sumos dydžio įvertinimo metodai:

23.1. individualus. Šis metodas turi būti taikomas, jei vertinamas vienas įpareigojamasis ūkinis įvykis, kai atidėjinio suma turi būti nustatoma atskirai kiekvienam įpareigojamajam ūkiniam įvykiui. Šis metodas taip pat gali būti taikomas, kai dabartinis įsipareigojimas atsiranda dėl keleto panašių įpareigojamųjų ūkinių įvykių ir kai viešojo sektoriaus subjektas turi pakankamai informacijos apie kiekvieną iš jų;

23.2. statistinis. Šis metodas gali būti taikomas, kai dabartinis įsipareigojimas atsiranda dėl daugybės panašių įpareigojamųjų ūkinių įvykių, kai atidėjinio suma nustatoma atsižvelgiant į visus įpareigojamųjų ūkinių įvykių galimus rezultatus ir jų tikimybę. Šis įvertinimo metodas dar gali būti vadinamas „tikėtinosios vertės metodu“. Taikant šį metodą atidėjinio suma skirsis priklausomai nuo įvertintos rezultatų tikimybės. Kai rezultatų yra daug ir kiekvienas jų yra tiek pat tikėtinas kaip ir kitas, naudojamas vidutinis rezultatas.

Pavyzdys. Viešojo sektoriaus subjektas (institutas) tiekia diagnostinių tyrimų įrangą sveikatos priežiūros įstaigoms. Įranga tiekiama su garantija, pagal kurią visas įstaigų išlaidas, susijusias su defektų šalinimu per pirmuosius šešis mėnesius nuo įsigijimo, padengia įrangos tiekėjas – institutas. Jei aptikti visos įrangos defektai yra nedideli, jų pašalinimo išlaidos sudarys 1 milijoną litų. Jei aptikti visos įrangos defektai yra dideli, jų pašalinimo išlaidos sudarys 4 milijonus litų. Remiantis praeities duomenimis ir laukiamais rezultatais ateityje, manoma, kad per pirmuosius šešis mėnesius 75 % įrenginių neturės jokių defektų, 20 % turės mažus defektus ir 5 % turės didelius defektus. Atsižvelgdamas į tai, institutas turėtų registruoti atidėjinį, lygų bendrai išmokų pagal garantinius įsipareigojimus (tikėtinų defektų pašalinimo išlaidų) sumai:

(75 % x 0) + (20 % x 1000000) + (5 % x 4000000) = 400000 Lt;

24. Kadangi atidėjinių įvertinimas yra susijęs su netiesioginių apskaičiavimo metodų taikymu, turi būti atsižvelgta į įpareigojamųjų ūkinių įvykių riziką ir neapibrėžtumą. Nors, vadovaujantis atsargumo principu, turtas ir pajamos negali būti nepagrįstai padidinti, o įsipareigojimai ir sąnaudos – nepagrįstai sumažinti, atidėjiniai negali būti registruojami apskaitoje, jei būsimų išlaidų tikimybė yra maža; be to, registruojamo atidėjinio suma neturi būti didesnė nei numatoma būsimų išlaidų suma.

25. Viešojo sektoriaus subjektas turi turėti pakankamai įrodymų, kad atidėjinių sumą galima patikimai įvertinti. Jei atidėjinių sumos patikimai įvertinti negalima, atidėjiniai nepripažįstami. Tokie įsipareigojimai laikomi neapibrėžtaisiais ir finansinės būklės ataskaitoje nerodomi, o informacija apie juos pateikiama aiškinamajame rašte.

26. Paskutinę kiekvieno ataskaitinio laikotarpio dieną atidėjiniai turi būti peržiūrimi ir jų vertė koreguojama, atsižvelgiant į naujus įvykius ir aplinkybes. Jei paaiškėja, kad įsipareigojimų turtu dengti nereikės ar atidėjinio suma sumažėjo, atidėjiniai turi būti panaikinami arba sumažinami, mažinant finansinės būklės ataskaitos straipsnių „Ilgalaikiai atidėjiniai“ arba „Ilgalaikių atidėjinių einamųjų metų dalis ir trumpalaikiai atidėjiniai“ sumas.

27. Ilgalaikiai atidėjiniai turi būti diskontuojami iki dabartinės jų vertės. Diskonto norma turėtų parodyti dabartinės pinigų vertės ir įsipareigojimui būdingos rizikos rinkos įvertinimą. Kai atidėjinys diskontuojamas kelerius metus, jo dabartinė vertė didės kiekvienais metais, artėjant atidėjinio panaudojimo laikui. Toks atidėjinio vertės padidėjimas pripažįstamas finansinės ir investicinės veiklos palūkanų sąnaudomis.

Pavyzdys. 2009 m. viešojo sektoriaus subjektas pradėjo naudoti turtą ir 2011 m. pabaigoje privalės likviduoti žalą gamtai dėl šio turto naudojimo. Žalos likvidavimo išlaidos sudarys 100000 litų. Rinkoje vyraujančios 3 metų trukmės paskolų palūkanų norma – 5 %. Rengiant 2009 m. finansines ataskaitas, atidėjinys teritorijos žalai likviduoti apskaičiuojamas taip:

| Dabartinė numatomų išlaidų vertė 2011 m. = |

100000Lt |

= 90702,95 Lt |

| (1 + 0,05)2 |

Apskaičiuota suma, t. y. 90702,95 Lt, pripažįstama atidėjiniu 2009 m. finansinės būklės ataskaitoje. Ta pati suma pripažįstama pagrindinės veiklos sąnaudomis veiklos rezultatų ataskaitos „Atidėjimų ir nuvertėjimo“ straipsnyje.

Rengiant 2010 m. finansines ataskaitas atidėjinys žalai likviduoti perskaičiuojamas:

| Dabartinė numatomų išlaidų vertė 2009 m. = |

100000Lt |

= 95238,1 Lt |

| 1 + 0,05 |

2010 m. atidėjinio suma padidėjo 4535,15 Lt – rengiant 2010 m. finansinių ataskaitų rinkinį šia suma yra didinama atidėjinio suma ir pripažįstamos palūkanų sąnaudos.

2011 m. atidėjinio suma sutampa su mokėjimų už žalos likvidavimą suma ir yra 100000 litų. Taigi 2011 m. pripažįstama (100000 – 95238,10) = 4761,90 lito palūkanų sąnaudų ir šia suma didinama atidėjinio suma. Sumokėjus už žalos likvidavimą 100000 litų, mažinama atidėjinio suma ir pinigų suma.

28. Nustatant atidėjinių sumos dydį, būtina atsižvelgti ir į teisės aktų, ir į būsimų ūkinių įvykių įtaką atidėjinio sumai.

Pavyzdys. Viešojo sektoriaus subjektas įdiegė naują technologiją kurią naudojant ateityje sumažės viešojo sektoriaus subjekto žalos aplinkai likvidavimo išlaidos. Tokiu atveju atidėjinio suma mažinamą atsižvelgiant į sumažėsiančias žalos likvidavimo išlaidas.

29. Registruojamo atidėjinio suma neturi būti mažinama dėl galimo turto pardavimo pelno, nors užregistruotas atidėjinys ir yra tiesiogiai susijęs su numatomu parduoti turtu.

30. Atidėjinį restruktūrizavimui turėtų sudaryti tik tiesioginės išlaidos, atsirandančios dėl restruktūrizavimo, kurios:

30.2. yra nesusijusios su tebevykdoma viešojo sektoriaus subjekto veikla. Pavyzdys. Jeigu dėl restruktūrizavimo numatoma atleisti dalį darbuotojų ir jiems išmokėti išeitines išmokas, turi būti sudaromas atidėjinys šioms išmokoms. Tačiau atidėjinys nesudaromas viešojo sektoriaus subjekto vadovybės, kuri liks ir po restruktūrizacijos, darbo užmokesčiui restruktūrizacijos metu, kadangi šios sąnaudos yra susijusios su nuolat vykdoma subjekto veikla.

31. Restruktūrizavimui skirtam atidėjimui nepriskiriamos nuolatinio personalo perkvalifikavimo, rinkodaros arba investicijų į naujas sistemas išlaidos, nuostoliai dėl numatomo turto perleidimo. Nustatant atidėjinį restruktūrizavimui, neatsižvelgiama į pelną iš tikėtino turto perleidimo, net jei turto perleidimas numatomas kaip restruktūrizavimo dalis.

III. IŠLAIDŲ ATIDĖJIMAMS PADENGTI KOMPENSAVIMAS

32. Kai tikėtina, kad atidėjimui padengti reikalingas išlaidas arba jų dalį apmokės kita šalis, gautina kompensacija turi būti pripažįstama tik tada, kai yra pakankamai įrodymų kad ši kompensacija bus gauta. Gautina kompensacija turėtų būti registruojama kaip atskiras turtas ir kartu turi būti mažinamos atidėjinių sąnaudos veiklos rezultatų ataskaitoje. Pripažinta ir apskaitoje registruota kompensacijos suma neturi viršyti atidėjinio sumos.

Pavyzdys. Ligoninė yra apdraudusi savo civilinę atsakomybę. Įvykus draudžiamajam įvykiui ligoninė išmoka kompensacijas nukentėjusiesiems dėl savo darbuotojų padarytų klaidų. Draudimo įmonė, atlikusi tyrimą kompensuoja ligoninei visą išmokų nukentėjusiesiems sumą. Nustatytą kad dėl ataskaitiniu laikotarpiu darbuotojų padarytų klaidų kitą ataskaitinį laikotarpį reikės išmokėti 100000 litų kompensacijų. Ligoninė, sudarydama finansinių ataskaitų rinkinį, pripažįsta 100000 litų atidėjinį ir tokias pat atidėjinių sąnaudas. Gautina suma iš draudimo įmonės pripažįstama tik tuomet, kai tiksliai žinoma, kad išmokos bus kompensuojamos ir kompensacijų sumą galima patikimai nustatyti.

IV. ATIDĖJINIŲ NAUDOJIMAS

35. Atidėjinių naudojimas, apmokant įsipareigojimą finansinės būklės ataskaitoje parodomas mažinant įsipareigojimui apmokėti sunaudotą turtą ir mažinant atidėjinių sumą. Jei atidėjinys buvo suformuotas dėl didesnės sumos negu vėliau atliktas mokėjimas, likusi atidėjinio suma naikinama tą laikotarpį, kai tiksliai žinoma mokėjimo suma. Jei atidėjinys buvo suformuotas dėl mažesnės sumos negu atliktas mokėjimas, skirtumas tarp atidėjinio ir mokėjimo sumos pripažįstamas to laikotarpio, kurį sužinota tiksli mokėjimo sumą sąnaudomis.

V. NEAPIBRĖŽTIEJI ĮSIPAREIGOJIMAI

36. Viešojo sektoriaus subjektas neapibrėžtųjų įsipareigojimų nerodo finansinėse ataskaitose, tačiau informaciją apie juos pateikia aiškinamajame rašte pagal šio standarto 55 punkto reikalavimus, išskyrus atvejį, kai turto panaudojimo tikimybė neapibrėžtajam įsipareigojimui padengti būtų maža, šiuo atveju informacija aiškinamajame rašte neteikiama. Informaciją apie neapibrėžtuosius įsipareigojimais viešojo sektoriaus subjektas gali kaupti nebalansinėse sąskaitose.

37. Jei viešojo sektoriaus subjektas yra sudaręs sutartį, pagal kurią jis su kitais subjektais yra solidariai atsakingas už įsipareigojimo vykdymą tokio įsipareigojimo vykdymo išlaidų dalį, kurią prisiėmė kitos sutarties šalys, jis parodo aiškinamajame rašte kaip neapibrėžtąjį įsipareigojimą.

38. Informacija apie neapibrėžtuosius įsipareigojimus turi būti peržiūrima kiekvieno ataskaitinio laikotarpio paskutinę dieną. Kai tikimybė, kad neapibrėžtasis įsipareigojimas turės būti padengtas turtu, tampa didesnė nei tikimybė, kad šito pavyks išvengti, viešojo sektoriaus subjektas pripažįsta ir apskaitoje registruoja atidėjinį tą ataskaitinį laikotarpį, kuriuo ši tikimybė pasikeičia.

Pavyzdys. Viešojo sektoriaus subjektas 2008 m. pažeidė aplinkos apsaugos teisės aktus, tačiau buvo nežinoma, ar padaryta žala gamtai. Todėl, rengdamas 2008 m. finansines ataskaitas, viešojo sektoriaus subjektas parodė neapibrėžtąjį įsipareigojimą. 2009 m. ekspertams nustačius, kad žala gamtai padarytą ir nustačius žalos sumą rengiant 2009 m. finansines ataskaitas, turi būti parodytas atidėjinys finansinės būklės ataskaitoje ir atidėjinių sąnaudos veiklos rezultatų ataskaitoje.

VI. NEAPIBRĖŽTASIS TURTAS

40. Neapibrėžtasis turtas dėl viešojo sektoriaus subjekto nekontroliuojamų įvykių gali ateityje priklausyti šiam subjektui ir teikti jam ekonominės naudos (pavyzdžiui, vyksta teismo procesas dėl turto, kuris gali atitekti viešojo sektoriaus subjektui). Kai viešojo sektoriaus subjektas gali įrodyti, kad turtas tikrai jam duos ekonominės naudos ir šio turto vertė gali būti patikimai įvertinta, šis turtas jau nėra neapibrėžtasis ir turi būti registruojamas viešojo sektoriaus subjekto apskaitoje ir rodomas to ataskaitinio laikotarpio finansinės būklės ataskaitoje, o su juo susijusios pajamos arba sąnaudų sumažėjimas rodomi veiklos rezultatų ataskaitoje.

41. Viešojo sektoriaus subjektas neapibrėžtojo turto neregistruoja apskaitoje ir nerodo finansinėse ataskaitose tol, kol neaišku, ar jis duos viešojo sektoriaus subjektui ekonominės naudos, tačiau informacija apie jį turi būti pateikta aiškinamajame rašte pagal šio standarto 56 punkto reikalavimus. Informaciją apie neapibrėžtąjį turtą viešojo sektoriaus subjektas gali kaupti nebalansinėse sąskaitose.

Pavyzdys. Teisme nagrinėjama byla dėl baudos už netinkamą įsipareigojimų vykdymą išieškojimo iš skolininko. Viešojo sektoriaus subjektas reikalauja, kad skolininkas sumokėtų visus delspinigius. Teismas priteisia sumokėti visą sumą, tačiau paaiškėja, kad skolininkas jokio turto neturi. Viešojo sektoriaus subjektas nerodo finansinės būklės ataskaitoje gautinos sumos tol, kol nepaaiškėja, kokią sumą jis gaus. Informaciją apie tokį neapibrėžtąjį turtą viešojo sektoriaus subjektas turi pateikti aiškinamajame rašte.

42. Informacija apie neapibrėžtąjį turtą turi būti peržiūrima ne rečiau kaip kiekvieno ataskaitinio laikotarpio paskutinę dieną siekiant užtikrinti, kad pasikeitimai bus tinkamai parodyti aiškinamajame rašte.

VII. POATASKAITINIAI ŪKINIAI ĮVYKIAI

44. Atsižvelgiant į poataskaitinių ūkinių įvykių poveikį viešojo sektoriaus subjekto ataskaitinio laikotarpio finansinei būklei, veiklos rezultatams ir pinigų srautams, viešojo sektoriaus subjekto ataskaitinio laikotarpio finansinės ataskaitos turi būti koreguojamos arba ne.

VIII. KOREGUOJANTIEJI POATASKAITINIAI ŪKINIAI ĮVYKIAI

46. Koreguojančiųjų poataskaitinių ūkinių įvykių, dėl kurių viešojo sektoriaus subjektas turi koreguoti ataskaitinio laikotarpio finansinėse ataskaitose parodytas sumas, pavyzdžiai:

46.1. pasibaigus ataskaitiniam laikotarpiui, priimamas teismo sprendimas, patvirtinantis, kad viešojo sektoriaus subjektas jau turėjo įsipareigojimą paskutinę ataskaitinio laikotarpio dieną todėl jis turi koreguoti jau pripažintą atidėjinį (jeigu apskaitoje buvo registruota kita atidėjinio suma) arba pripažinti atidėjinį (jeigu atidėjinys nebuvo registruotas apskaitoje);

46.2. pasibaigus ataskaitiniam laikotarpiui, gaunama informacija, įrodanti, kad paskutinę ataskaitinio laikotarpio dieną buvo sumažėjusi turto vertė arba kad anksčiau pripažinta šio turto nuvertėjimo suma turi būti patikslinta. Pavyzdžiui, pasibaigus ataskaitiniam laikotarpiui:

46.2.1. paaiškėja, kad skolininkas bankrutavo. Tai patvirtina, kad paskutinę ataskaitinio laikotarpio dieną gautinos sumos buvo nuvertėjusios, todėl viešojo sektoriaus subjektas turi koreguoti gautinų sumų balansinę vertę;

46.3. pasibaigus ataskaitiniam laikotarpiui, gautos įplaukos už parduotą turtą pirktą paskutinėmis ataskaitinio laikotarpio dienomis. Jei šios įplaukos buvo mažesnės nei įsigijimo savikaina, turi būti skaičiuojamas turto nuvertėjimas;

46.4. nustatoma per ataskaitinį laikotarpį gautų pajamų suma, kuri pagal teisės aktų reikalavimus arba kitus pajamų paskirstymo susitarimus turi būti perduota kitam viešojo sektoriaus subjektui;

46.5. nustatoma premijų darbuotojams suma, jei viešojo sektoriaus subjektas paskutinę ataskaitinio laikotarpio dieną turėjo teisinę prievolę ar neatšaukiamąjį pasižadėjimą atlikti šiuos mokėjimus dėl ūkinių įvykių, kurie įvyko prieš ataskaitinio laikotarpio pabaigą;

46.6. surasta klaidų ar nustatyta apgaulingo apskaitos tvarkymo atvejų, dėl kurių finansinėse ataskaitose nurodyta informacija yra neteisinga;

47. Viešojo sektoriaus subjektas negali rengti finansinių ataskaitų rinkinio vadovaudamasis veiklos tęstinumo principu, jei viešojo sektoriaus subjektą kontroliuojantis ar kitas sprendimo teisę turintis viešojo sektoriaus subjektas pasibaigus ataskaitiniam laikotarpiui priima sprendimą jį likviduoti arba nutraukti jo veiklą arba paaiškėja, kad, neturėdami kito pasirinkimo, privalės tai padaryti.

Pavyzdys. Ligoninei veiklos tęstinumo principas negalės būti taikomas, jeigu šią ligoninę kontroliuojantis viešojo sektoriaus subjektas nusprendė perduoti visą ligoninės veiklą kitai ligoninei.

48. Atsižvelgiant į viešojo sektoriaus subjekto veiklos specifiką, viešojo sektoriaus subjekto veiklos tęstinumo klausimas paprastai kyla tik tada, kai nusprendžiama jo nefinansuoti.

49. Jeigu viešojo sektoriaus subjektas pats finansuoja savo veiklą (visiškai ar iŠ dalies) ir jo prekių ar paslaugų savikainą padengia jų vartotojai, tokie viešojo sektoriaus subjektai, pasibaigus ataskaitiniam laikotarpiui pablogėjus veiklos rezultatams ar finansinei būklei, turi nustatyti, ar gali toliau taikyti veiklos tęstinumo principą.

50. Jeigu finansinių ataskaitų rinkinys sudaromas nesilaikant veiklos tęstinumo principo, viešojo sektoriaus subjektas informaciją apie tai pateikia pagal 1-ojo VSAFAS „Finansinių ataskaitų rinkinio pateikimas“ reikalavimus.

51. Jeigu restruktūrizuojant viešojo sektoriaus subjektą atsisakoma tik dalies jo veiklos, šis procesas nesumažina viešojo sektoriaus subjekto galimybių toliau tęsti veiklą. Tačiau jei pasibaigus ataskaitiniam laikotarpiui paskelbus restruktūrizavimą paaiškėja, kad viešojo sektoriaus subjektas neketina ar negali tęsti veiklos, finansinių ataskaitų rinkinys negali būti rengiamas vadovaujantis veiklos tęstinumo principu.

IX. NEKOREGUOJANTIEJI POATASKAITINIAI ŪKINIAI ĮVYKIAI

52. Įvykus nekoreguojantiesiems poataskaitiniams ūkiniams įvykiams finansinės ataskaitos nekoreguojamos. Nekoreguojančiųjų poataskaitinių ūkinių įvykių pavyzdžiai:

52.1. finansinės būklės ataskaitoje parodyto turto, kuris ataskaitinio laikotarpio pabaigoje įvertintas tikrąja verte, tikrosios vertės pasikeitimai pasibaigus ataskaitiniam laikotarpiui;

52.5. restruktūrizavimo plano, dėl kurio nėra nutraukiama viešojo sektoriaus subjekto veikla, paskelbimas ar įgyvendinimo pradžia;

52.9. teisės aktų, kurie daro įtaką viešojo sektoriaus subjekto finansinei būklei, įsigaliojimas.

Pavyzdys. Pasibaigus ataskaitiniam laikotarpiui priimamas teisės aktas, įpareigojantis viešojo sektoriaus subjektą mokėti papildomas kompensacijas neįgaliems piliečiams, ir įsipareigojimų suma yra reikšminga. Kadangi įsipareigojimas atsirado pasibaigus ataskaitiniam laikotarpiui, įstatymo įsigaliojimas yra nekoreguojantysis ūkinis įvykis, todėl finansinės būklės ir veiklos ataskaitos nėra koreguojamos. Tačiau, kadangi įsipareigojimo suma yra reikšminga, informacija apie šį įvykį turi būti pateikiama aiškinamajame rašte pagal šio standarto 60 punkto reikalavimus.

X. INFORMACIJOS PATEIKIMAS FINANSINIŲ ATASKAITŲ AIŠKINAMAJAME RAŠTE

53. Atsižvelgiant į numatomą įsipareigojimų įvykdymo laiką, atidėjiniai skirstomi į trumpalaikius ir ilgalaikius. Trumpalaikiai atidėjiniai, kurie turės būti apmokėti per 12 mėnesių, skaičiuojant nuo paskutinės ataskaitinio laikotarpio dienos, parodomi finansinės būklės ataskaitos straipsnyje „Ilgalaikių atidėjinių einamųjų metų dalis ir trumpalaikiai atidėjiniai“. Ilgalaikiai atidėjiniai parodomi finansinės būklės ataskaitos straipsnyje „Ilgalaikiai atidėjiniai“.

54. Viešojo sektoriaus subjektas aiškinamajame rašte turi pateikti tokią informaciją apie kiekvieną atidėjinių grupę:

54.3. apie atidėjinio sumos arba panaudojimo laiko neapibrėžtumo požymius. Jeigu atidėjinio sumai įtakos turėjo būsimųjų ūkinių įvykių vertinimas, viešojo sektoriaus subjektas turi nurodyti būsimųjų ūkinių įvykių vertinimo prielaidas aiškinamajame rašte;

55. Išskyrus atvejus, kai tikimybė, kad viešojo sektoriaus subjektui reikės padengti neapibrėžtuosius įsipareigojimus, yra maža, viešojo sektoriaus subjektas pagal kiekvieną neapibrėžtųjų įsipareigojimų grupę paskutinę ataskaitinio laikotarpio dieną turi trumpai aprašyti:

55.2. sumos, kuri gali būti reikalinga neapibrėžtajam įsipareigojimui padengti, ir jo padengimo laiko neapibrėžtumo požymius;

56. Išskyrus atvejus, kai tikimybė gauti turtą yra maža, viešojo sektoriaus subjektas pagal kiekvieną neapibrėžtojo turto grupę paskutinę ataskaitinio laikotarpio dieną turi trumpai aprašyti:

57. Išimtiniais atvejais, kai sprendžiant ginčą su kitomis šalimis dėl atidėjinio, neapibrėžtųjų įsipareigojimų arba neapibrėžtojo turto ir pateikus informaciją pagal šio standarto 53–56 punktų reikalavimus viešojo sektoriaus subjektui gali būti padaryta žala, jis neprivalo pateikti nurodytos informacijos, bet turėtų apibūdinti bendrą ginčo pobūdį, kartu nurodydamas šį faktą ir informacijos neteikimo priežastis.

58. Viešojo sektoriaus subjektas turi nurodyti finansinių ataskaitų rinkinio pateikimo teisės aktų nustatytam viešojo sektoriaus subjektui dieną, o jei finansinių ataskaitų rinkinys buvo grąžintas pataisyti ir pakartotinai pateiktas teisės aktų nustatytam viešojo sektoriaus subjektui, viešojo sektoriaus subjektas aiškinamajame rašte turi nurodyti priežastį, dėl ko finansinių ataskaitų rinkinys buvo grąžintas, kokie pataisymai buvo atlikti, ir pakartotinio pateikimo teisės aktų nustatytam viešojo sektoriaus subjektui dieną.

59. Jei pasibaigus ataskaitiniam laikotarpiui, bet iki finansinių ataskaitų paskutinio pateikimo teisės aktų nustatytam viešojo sektoriaus subjektui dienos viešojo sektoriaus subjektas gauna informacijos apie paskutinę ataskaitinio laikotarpio dieną buvusias sąlygas, jis turi koreguoti su šiomis sąlygomis susijusią aiškinamojo rašto informaciją atsižvelgdamas į naują informaciją.

Pavyzdys. Pasibaigus ataskaitiniam laikotarpiui viešojo sektoriaus subjektas gavo informacijos, į kurią atsižvelgiant turėtų būti tikslinama neapibrėžtųjų įsipareigojimų suma. Viešojo sektoriaus subjektas turi atnaujinti informaciją apie neapibrėžtuosius įsipareigojimus aiškinamajame rašte.

60. Jei nekoreguojantieji poataskaitiniai ūkiniai įvykiai yra tokie svarbūs, kad jų neparodymas gali turėti įtakos finansinių ataskaitų rinkinio vartotojų galimybei tinkamai jį įvertinti ir priimti sprendimus, viešojo sektoriaus subjektas apie kiekvieną reikšmingą nekoreguojantįjį poataskaitinį ūkinį įvykį turi pateikti tokią informaciją:

XI. BAIGIAMOSIOS NUOSTATOS

18-ojo VSAFAS „Atidėjiniai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir po ataskaitiniai įvykiai“

1 priedas

ATIDĖJINIŲ, NEAPIBRĖŽTŲJŲ ĮSIPAREIGOJIMŲ IR NEAPIBRĖŽTOJO TURTO ATSKYRIMAS

| Turto ar įsipareigojimų / atidėjinių atsiradimo tikimybė |

Neapibrėžtasis turtas |

Neapibrėžtieji įsipareigojimai / atidėjiniai |

|

|

| Tikėtina, yra tikra (>90%) |

Apskaitoje registruojamas turtas |

Apskaitoje registruojamas atidėjinys arba mokėtinos sumos |

|

|

| Tikėtina (>50%) |

Informacija pateikiama aiškinamajame rašte |

Apskaitoje registruojamas atidėjinys |

Ã

|

Jeigu negalima patikimai įvertinti |

| Įmanoma (?50%) |

Informacija aiškinamajame rašte nepateikiama |

Informacija pateikiama aiškinamajame rašte |

||

| Maža (<10%) |

Informacija aiškinamajame rašte nepateikiama |

Informacija aiškinamajame rašte nepateikiama |

|

|

_________________

18-ojo VSAFAS „Atidėjiniai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai įvykiai“

2 priedas

SPRENDIMŲ DĖL ATIDĖJINIŲ IR NEAPIBRĖŽTŲJŲ ĮSIPAREIGOJIMŲ PRIĖMIMAS

_________________

8-ojo VSAFAS „Atidėjiniai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai įvykiai“

3 priedas

(Informacijos apie atidėjinių paskirtį pateikimo aukštesniojo ir žemesniojo lygio finansinių ataskaitų aiškinamajame rašte forma)

ATIDĖJINIAI PAGAL JŲ PASKIRTĮ

| Atidėjinių paskirtis* |

Atidėjinių vertė ataskaitinio laikotarpio pradžioje |

Atidėjinių vertės padidėjimas, išskyrus padidėjimą dėl diskontavimo |

Atidėjinių vertės pasikeitimas dėl diskontavimo |

Panaudota atidėjinių suma |

Panaikinta atidėjinių suma |

Atidėjinių vertė ataskaitinio laikotarpio pabaigoje |

| 1 |

2 |

3 |

4 |

5 |

6 |

7=2+3+4+5+6 |

| Kompensacijos darbuotojams |

|

|

|

|

|

|

| Žalos atlyginimas |

|

|

|

|

|

|

| Aplinkos tvarkymas |

|

|

|

|

|

|

| Turto likvidavimas |

|

|

|

|

|

|

| Restruktūrizavimas / veiklos nutraukimas |

|

|

|

|

|

|

| Garantijų įsipareigojimai |

|

|

|

|

|

|

| Baudos |

|

|

|

|

|

|

| Kita paskirtis (nurodyti) |

|

|

|

|

|

|

| Iš viso atidėjinių |

|

|

|

|

|

|

* Atidėjinių paskirtį ir pavadinimus viešojo sektoriaus subjektas gali keisti atsižvelgdamas į jo veiklos specifiką ir jo sudarytus konkrečius atidėjimus.

_________________

18-ojo VSAFAS „Atidėjiniai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai įvykiai“

4 priedas

(Informacijos apie atidėjinių panaudojimo laiką pateikimo aukštesniojo ir žemesniojo lygio finansinių ataskaitų aiškinamajame rašte forma)

ATIDĖJINIAI PAGAL JŲ PANAUDOJIMO LAIKĄ

| Atidėjinių panaudojimo laikas |

Padengimo suma (nediskontuota) |

Diskontuota vertė |

| 1 |

2 |

3 |

| Per vienerius metus |

|

|

| Nuo vienerių iki penkerių metų |

|

|

| Virš penkerių metų |

|

|

| Atidėjinių suma, iš viso |

|

|

_________________

18-asis VSAFAS „Atidėjiniai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai įvykiai“

5 priedas

(Informacijos apie suteiktas garantijas pateikimo aukštesniojo ir žemesniojo lygio finansinių ataskaitų aiškinamajame rašte forma)

SUTEIKTOS GARANTIJOS DĖL PASKOLŲ

| Rodikliai |

Negrąžinta paskolos dalis laikotarpio pradžioje |

20X__ metai |

Negrąžinta paskolos dalis laikotarpio pabaigoje |

|||

| Paskolinta per laikotarpį |

Grąžinta per laikotarpį |

Paskolų perkėlimas į tiesioginę valstybės / savivaldybės skolą |

Valiutų kursų pasikeitimo įtaka (+/-) |

|||

| 1 |

2 |

3 |

4 |

5 |

6=7-2-3+4+5 |

7 |

| I. VIDAUS PASKOLOS, GAUTOS SU VALSTYBĖS GARANTIJA |

|

|

|

|

|

|

| 1. Valdžios sektorius |

|

|

|

|

|

|

| 1.1. Vietos valdžia (savivaldybės) |

|

|

|

|

|

|

| 1.2. Valstybės socialinės apsaugos fondai |

|

|

|

|

|

|

| 2. Finansų įstaigos |

|

|

|

|

|

|

| 2.1. Bankai |

|

|

|

|

|

|

| 2.2. Nebankinės finansų įstaigos |

|

|

|

|

|

|

| 3. Nefinansų įstaigos |

|

|

|

|

|

|

| II. UŽSIENIO PASKOLOS, GAUTOS SU VALSTYBĖS GARANTIJA |

|

|

|

|

|

|

| 4. Valdžios sektorius |

|

|

|

|

|

|

| 4.1. Vietos valdžia (savivaldybės) |

|

|

|

|

|

|

| 4.2. Valstybės socialinės apsaugos fondai |

|

|

|

|

|

|

| 5. Finansų įstaigos |

|

|

|

|

|

|

| 5.1. Bankai |

|

|

|

|

|

|

| 5.2. Nebankinės finansų įstaigos |

|

|

|

|

|

|

| 6. Nefinansų įstaigos |

|

|

|

|

|

|

| III. IŠ VISO (I+II) |

|

|

|

|

|

|

| IV. SAVIVALDYBĖS PRISIIMTI ĮSIPAREIGOJIMAI PAGAL GARANTIJAS IR LAIDAVIMUS |

|

|

|

|

|

|

_________________