VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL JURIDINIŲ ASMENŲ DUOMENŲ APIE NUOLATINIŲ LIETUVOS GYVENTOJŲ SUMOKĖTAS PALŪKANAS UŽ SUTEIKTUS KREDITUS GYVENAMAJAM BŪSTUI STATYTI ARBA ĮSIGYTI FR0612 FORMOS IR JOS PAPILDOMO LAPO FR0612P FORMOS PILDYMO BEI PATEIKIMO MOKESČIŲ ADMINISTRATORIUI TAISYKLIŲ PATVIRTINIMO

2008 m. gruodžio 18 d. Nr. VA-65

Vilnius

Vadovaudamasis Lietuvos Respublikos mokesčių administravimo įstatymo (Žin., 2004, Nr. 63-2243) 56 straipsniu, Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966), 18.11 punktu ir siekdamas įgyvendinti Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (Žin., 2002, Nr. 73-3085; 2004, Nr. 98-3628; 2005, Nr. 121-4332; 2006, Nr. 82-3249, Nr. 111-4197, Nr. 127-4821; 2007, Nr. 43-1629) 21 straipsnio 1 dalies 3 punkto nuostatas:

1. Tvirtinu pridedamas:

1.1. Juridinių asmenų duomenų apie nuolatinių Lietuvos gyventojų sumokėtas palūkanas už suteiktus kreditus gyvenamajam būstui statyti arba įsigyti FR0612 formą (toliau – FR0612 forma) ir jos papildomo lapo FR0612P formą (toliau – FR0612P forma);

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų

ministerijos viršininko

2008 m. gruodžio 18 d.

įsakymu Nr. VA-65

JURIDINIŲ ASMENŲ DUOMENŲ APIE NUOLATINIŲ LIETUVOS GYVENTOJŲ SUMOKĖTAS PALŪKANAS UŽ SUTEIKTUS KREDITUS GYVENAMAJAM BŪSTUI STATYTI ARBA ĮSIGYTI FR0612 FORMOS IR JOS PAPILDOMO LAPO FR0612P FORMOS PILDYMO BEI PATEIKIMO MOKESČIŲ ADMINISTRATORIUI TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Šios Juridinių asmenų duomenų apie nuolatinių Lietuvos gyventojų sumokėtas palūkanas už suteiktus kreditus gyvenamajam būstui statyti arba įsigyti FR0612 formos ir jos papildomo lapo FR0612P formos pildymo bei pateikimo mokesčių administratoriui taisyklės (toliau – Taisyklės) nustato Lietuvos Respublikoje įregistruotiems bankams, kitoms kredito įstaigoms, finansų įmonėms, teikiančioms gyvenamojo būsto finansinę nuomą (lizingą), taip pat Užsienio valstybių fondų ir valstybinių finansinių institucijų, kurių daugiau kaip 50 procentų akcijų (dalių, pajų) paketo turėtojai yra užsienio valstybių vyriausybės, sąraše, patvirtintame Lietuvos Respublikos finansų ministro 2002 m. rugsėjo 25 d. įsakymu Nr. 306 (Žin., 2002, Nr. 95-4152) nurodytiems užsienio valstybių fondams ir valstybinėms finansinėms institucijoms, kurių daugiau kaip 50 procentų akcijų (dalių, pajų) paketo turėtojai yra užsienio valstybių vyriausybės, informacijos pateikimo mokesčių administratoriui tvarką.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos mokesčių administravimo įstatymo (Žin., 2004, Nr. 63-2243; toliau – MAĮ) 56 straipsniu, atsižvelgiant į Mokesčių deklaracijų pateikimo, priėmimo, jų pateikimo termino pratęsimo ir veiklos nevykdančių mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų pateikimo taisyklių nuostatas, patvirtintas Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 9 d. įsakymu Nr. VA-135 (Žin., 2004, Nr. 109-4117), ir kitus teisės aktus.

3. Taisyklėse vartojamos sąvokos atitinka Lietuvos Respublikos gyventojų pajamų mokesčio įstatyme (Žin., 2002, Nr. 73-3085; toliau – GPMĮ), MAĮ, Lietuvos Respublikos finansų įstaigų įstatyme (Žin., 2002, Nr. 91-3891), Lietuvos Respublikos bankų įstatyme (Žin., 2004, Nr. 54-1832) ir kituose teisės aktuose vartojamas sąvokas.

4. Taisyklėmis turi vadovautis Lietuvos Respublikoje įregistruoti bankai, kitos kredito įstaigos, finansų įmonės, teikiančios gyvenamojo būsto finansinę nuomą (lizingą), taip pat Užsienio valstybių fondų ir valstybinių finansinių institucijų, kurių daugiau kaip 50 procentų akcijų (dalių, pajų) paketo turėtojai yra užsienio valstybių vyriausybės, sąraše, patvirtintame Lietuvos Respublikos finansų ministro 2002 m. rugsėjo 25 d. įsakymu Nr. 306 (Žin., 2002, Nr. 95-4152), nurodyti užsienio valstybių fondai ir valstybinės finansinės institucijos, kurių daugiau kaip 50 procentų akcijų (dalių, pajų) paketo turėtojai yra užsienio valstybių vyriausybės (toliau – juridiniai asmenys).

5. Juridiniai asmenys Juridinių asmenų duomenų apie nuolatinių Lietuvos gyventojų sumokėtas palūkanas už suteiktus kreditus gyvenamajam būstui statyti arba įsigyti FR0612 formoje (toliau – FR0612 forma) ir jos papildomo lapo FR0612P formoje (toliau – FR0612P forma) mokesčių administratoriui turi pateikti informaciją apie juridiniam asmeniui nuolatinių Lietuvos gyventojų (toliau – gyventojai) per mokestinį laikotarpį (kalendorinius metus) sumokėtas palūkanas už suteiktus kreditus gyvenamajam būstui statyti arba įsigyti arba už gyvenamojo būsto finansinę nuomą (lizingą), kuriomis gali būti mažinamos gyventojų per tą mokestinį laikotarpį (kalendorinius metus) gautos apmokestinamosios pajamos.

II. FR0612 IR FR0612P FORMŲ PILDYMO REIKALAVIMAI

6. Pildomos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos interneto svetainėje (www.vmi.lt) paskelbtos formos FR0612 ir FR0612P.

7. FR0612 ir FR0612P formos turi būti pildomos laikantis tokių reikalavimų:

7.2. nepildomuose laukeliuose nerašoma jokių brūkšnelių ar kitų simbolių. Tarp žodžių paliekami vieno langelio tarpai;

7.3. įrašomos sumos negali būti apvalinamos, t. y. jos turi būti nurodomos litais ir centais. Tuo atveju, kai pinigų sumą sudaro tik sveiki skaičiai, po kablelio turi būti įrašomi nuliai;

III. FR0612 IR FR0612P FORMŲ PILDYMO EILĖS TVARKA

IV. FR0612 FORMOS PILDYMAS

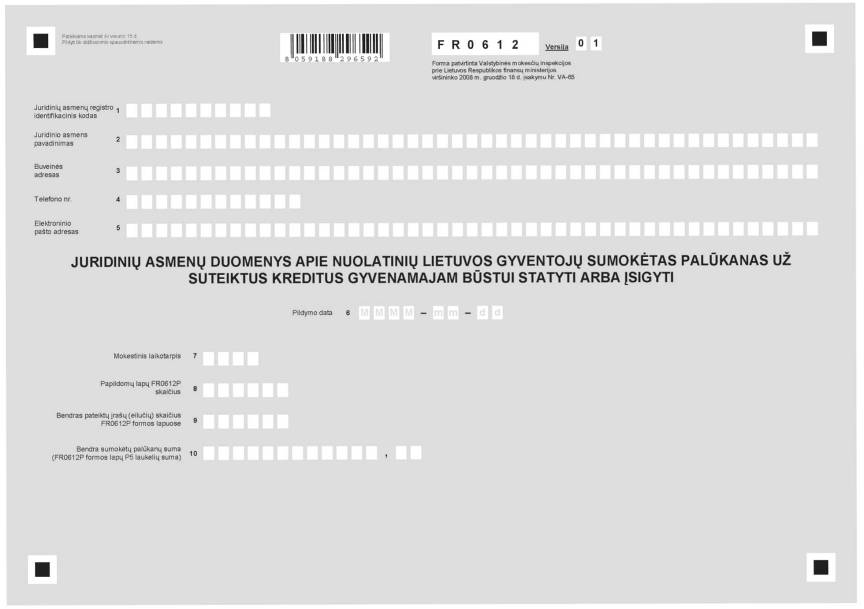

9. FR0612 formos 1–5 laukeliuose turi būti įrašomi duomenys apie juridinį asmenį:

9.1. 1 laukelyje turi būti įrašomas juridinio asmens Juridinių asmenų registro identifikacinis kodas;

9.3. 3 laukelyje turi būti įrašomas juridinio asmens buveinės adresas. Tarp miesto ir gatvės pavadinimų, gatvės pavadinimo ir namo numerio paliekama po vieną tuščią langelį. Namo numeris ir patalpos numeris atskiriami brūkšneliu (-);

9.4. 4 laukelyje turi būti įrašomas juridinio asmens telefono numeris:

10. FR0612 formos 6 laukelyje turi būti įrašoma šios formos pildymo data (nurodomi metai, mėnuo ir diena).

11. FR0612 formos 7 laukelyje turi būti įrašomas mokestinis laikotarpis (kalendoriniai metai), kurio duomenys teikiami arba tikslinami.

13. FR0612 formos 9 laukelyje turi būti įrašomas bendras pateiktų įrašų (užpildytų eilučių) skaičius teikiamuose FR0612P formos lapuose. Šis skaičius yra lygus paskutiniam FR0612P formos lape P1 laukelyje nurodytam skaičiui.

14. FR0612 formos 10 laukelyje turi būti įrašoma per mokestinį laikotarpį (kalendorinius metus) gyventojų už suteiktus kreditus gyvenamajam būstui statyti arba įsigyti arba už gyvenamojo būsto finansinę nuomą (lizingą) juridiniam asmeniui sumokėta bendra palūkanų suma (Lt, ct), kuri apskaičiuojama sudėjus visų FR0612P formos lapų P5 laukelių sumas.

V. FR0612P FORMOS PILDYMAS

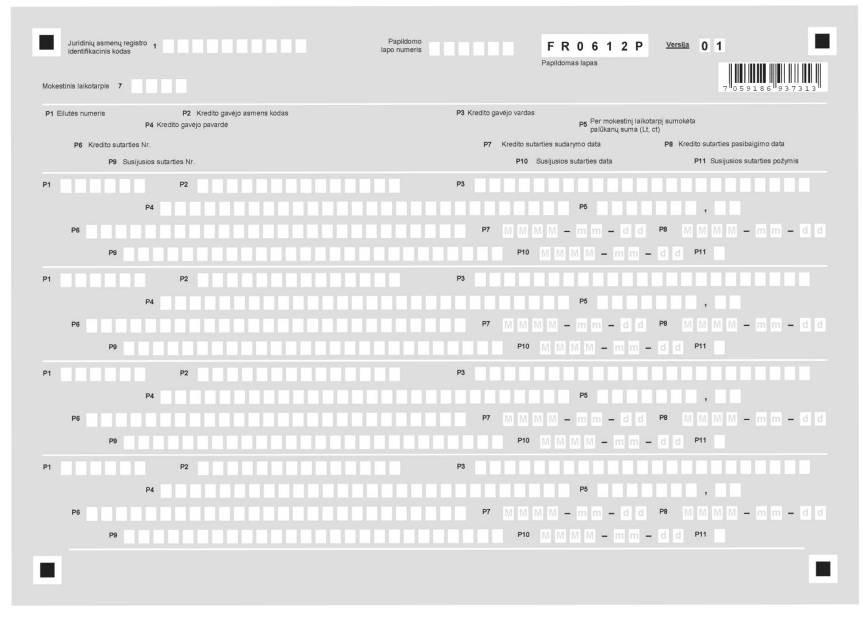

15. FR0612P formos laukelyje „Papildomo lapo numeris“ turi būti įrašomas papildomo lapo numeris. Visų FR0612P formos lapų numeracija turi būti ištisinė.

16. FR0612P formos 1 ir 7 laukeliai turi būti pildomi Taisyklių 9.1 ir 11 punktuose nustatyta tvarka.

17. FR0612P formos P1 laukelyje turi būti nurodomas įrašomos eilutės numeris. Tais atvejais, kai pildomas daugiau negu vienas FR0612P formos lapas, kituose FR0612P formos lapuose eilučių numeracija turi būti ištisinė (1, 2, 3, ...10, 11, ...).

17.1. Jei sudarytoje gyvenamojo būsto kredito arba finansinės nuomos (lizingo) sutartyje, nurodytoje FR0612P formos P6 laukelyje, numatyta, kad daugiau nei vienas asmuo moka palūkanas, eilučių turi būti tiek, kiek yra tokių asmenų. Kiekvienoje tokioje eilutėje turi būti pakartojama FR0612P formos P6–P8 laukelių informacija, jei reikia – ir FR0612P formos P9–P11 laukelių informacija.

18. FR0612P formos P2 laukelyje turi būti įrašomas gyventojo, kuris nurodytas gyvenamojo būsto kredito arba finansinės nuomos (lizingo) sutartyje, asmens kodas. Jeigu gyventojas neturi asmens kodo, turi būti nurodomas jo asmens tapatybę patvirtinančiame dokumente nurodytas identifikacinis numeris. Jeigu nuolatinis Lietuvos gyventojas neturi asmens kodo ar minėto identifikacinio numerio, šiame laukelyje turi būti įrašomi jo asmens tapatybę patvirtinančio dokumento serija ir numeris bei požymio ženklas „D“ (tarp tapatybę patvirtinančio dokumento serijos, numerio simbolių ir „D“ ženklo turi būti paliekama po vieną tuščią langelį).

19. FR0612P formos P3 laukelyje turi būti įrašomas gyventojo, kuris nurodytas gyvenamojo būsto kredito arba finansinės nuomos (lizingo) sutartyje, vardas (vardai). Jeigu vardai netelpa, turi būti įrašomas pirmasis vardas.

20. FR0612P formos P4 laukelyje turi būti įrašomas gyventojo, kuris nurodytas gyvenamojo būsto kredito arba finansinės nuomos (lizingo) sutartyje, pavardė (pavardės). Jeigu pavardės netelpa, turi būti įrašoma pirmoji pavardė.

21. FR0612P formos P5 laukelyje turi būti įrašoma per mokestinį laikotarpį (kalendorinius metus), už kurį teikiamos FR0612 ir FR0612P formos, gyventojo sumokėtų palūkanų suma (Lt, ct) už suteiktą kreditą gyvenamajam būstui statyti arba įsigyti arba už gyvenamojo būsto finansinę nuomą (lizingą).

21.1. Jei sudarytoje gyvenamojo būsto kredito arba finansinės nuomos (lizingo) sutartyje, nurodytoje FR0612P formos P6 laukelyje, numatyta, kad daugiau nei vienas gyventojas moka palūkanas, eilučių turi būti tiek, kiek yra tokių gyventojų. Kiekvienoje tokioje eilutėje turi būti pakartojama FR0612P formos P6–P8 laukelių informacija, jei reikia – ir FR0612P formos P9–P11 laukelių informacija, o P5 laukelyje tokiu atveju nurodoma kiekvieno asmens per metus sumokėtų palūkanų dalis (suma), tenkanti atitinkamam būstui.

22. FR0612P formos P6 laukelyje turi būti įrašomas gyvenamojo būsto kredito arba finansinės nuomos (lizingo) sutarties numeris. Kai po 2006 m. spalio 18 d. sudaryta gyvenamojo būsto kredito arba finansinės nuomos (lizingo) sutartis yra susijusi su kitomis sutartimis ir visos tokios sutartys pagal GPMĮ nuostatas laikomos vieno būsto kredito sutartimis arba pagal šią sutartį įsigyjamas ar statomas ne vienas būstas, turi būti pildomi FR0612P formos P9, P10 ir P11 laukeliai.

23. FR0612P formos P7 laukelyje turi būti nurodoma gyvenamojo būsto kredito arba finansinės nuomos (lizingo) sutarties sudarymo data.

24. FR0612P formos P8 laukelyje turi būti nurodoma gyvenamojo būsto kredito arba finansinės nuomos (lizingo) sutarties pasibaigimo data.

25. FR0612P formos P9 laukelyje turi būti nurodomas su šia sutartimi susijusios kitos gyvenamojo būsto kredito arba finansinės nuomos (lizingo) sutarties numeris, jei tokia sutartis yra sudaryta.

26. FR0612P formos P10 laukelyje turi būti nurodoma FR0612P formos P9 laukelyje nurodytos susijusios sutarties sudarymo data.

27. FR0612P formos P11 laukelyje turi būti nurodomas FR0612P formos P9 laukelyje nurodytos susijusios sutarties požymis:

27.1. jei sutartis yra papildoma sutartis anksčiau sudarytai pagrindinei sutarčiai (nurodytai FR0612P formos P9 laukelyje) tam pačiam gyvenamajam būstui įsigyti ar statyti (pvz., būsto užbaigimo paskolos sutartis, papildanti pagrindinę būsto statybos paskolos sutartį), tai FR0612P formos P11 laukelyje turi būti nurodomas požymis – 1;

27.2. jei sutartis refinansuoja paskolą, suteiktą pagal kitą (vieną) anksčiau sudarytą sutartį (nurodytą FR0612P formos P9 laukelyje), tai FR0612P formos P11 laukelyje turi būti nurodomas požymis – 2;

27.3. jei sutartis refinansuoja paskolas, suteiktas pagal kelias kitas anksčiau sudarytas sutartis (apjungia kelias ankstesnes sutartis), tai FR0612P formos P11 laukelyje turi būti nurodomas požymis – 3, o P9 ir P10 laukeliuose – vienos iš refinansuojamų (apjungiamų) sutarčių numeris ir sudarymo data;

27.4. jei už pagal šią sutartį gautą kreditą statomas ar įsigyjamas ne vienas gyvenamasis būstas, tai tokios sutarties informacija pateikiama keliose eilutėse (tiek, kiek yra būstų), kiekvienos FR0612P formos eilutės P11 laukelyje turi būti nurodomas požymis – 4, P9 laukelyje nurodoma būsto identifikacinis (eilės) numeris (unikalus šios sutarties rėmuose, pvz., 1, 2, 3), o tokios eilutės P5 laukelyje nurodoma atitinkamam būstui tenkanti per metus sumokėtų palūkanų dalis (suma). P10 laukelis šiuo atveju – nepildomas;

27.5. jei sutartis yra susijusi su kitomis sutartimis (nurodoma FR0612P formos P9 laukelyje) kitaip, nei aprašyta Taisyklių 27.1–27.4 punktuose, tačiau tokios sutartys pagal GPMĮ nuostatas laikomos vieno būsto kredito sutartimis (pvz., vienu metu sutartis yra ir susijusi sutartis, ir pagal ją įsigyjami ar statomi keli būstai), tai FR0612P formos P11 laukelyje turi būti nurodomas požymis – 5.

VI. UŽPILDYTŲ FR0612 IR FR0612P FORMŲ PATEIKIMAS IR TIKSLINIMAS

28. Tinkamai užpildytos FR0612 ir FR0612P formos mokesčių administratoriui turi būti pateikiamos pasibaigus mokestiniam laikotarpiui iki kitų kalendorinių metų, einančių po to mokestinio laikotarpio, vasario 15 dienos.

29. FR0612 ir FR0612P formos naudojamos teikiant duomenis už 2008 m. ir vėlesnius mokestinius laikotarpius (kalendorinius metus).

30. FR0612 ir FR0612P formos teikiamos elektroniniu būdu per Elektroninio deklaravimo informacinę sistemą.

31. Mokesčių administratoriui pateiktų užpildytų FR0612 ir FR0612P formų duomenys gali būti tikslinami:

– juridinio asmens iniciatyva už einamuosius ir penkerius praėjusius mokestinius laikotarpius (kalendorinius metus), skaičiuojant atgal nuo einamųjų metų sausio 1 dienos;

– pagal mokesčių administratoriaus Pranešimo apie Valstybinei mokesčių inspekcijai pateikto dokumento trūkumus formą FR1025, patvirtintą Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 9 d. įsakymu Nr. VA-135 (Žin., 2004, Nr. 109-4117; 2007, Nr. 96-3909; toliau – Pranešimas), per Pranešime nurodytą terminą.

32. Kai juridinis asmuo tikslina FR0612 ir FR0612P formų duomenis (savo iniciatyva ir/arba mokesčių administratoriaus nurodymu), jis Taisyklėse nustatyta tvarka mokesčių administratoriui turi pateikti naujai užpildytas FR0612 ir FR0612P formas.

33. Teikdamas ar tikslindamas 2007 m. ar ankstesnių mokestinių laikotarpių (kalendorinių metų) duomenis apie gyventojų sumokėtas palūkanas už suteiktus kreditus gyvenamajam būstui statyti arba įsigyti, juridinis asmuo turi taip pat pildyti FR0612 ir FR0612P formas ir jas pateikti elektroniniu būdu per Elektroninio deklaravimo informacinę sistemą.

VII. BAIGIAMOSIOS NUOSTATOS