VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2004 M. LIEPOS 26 D. ĮSAKYMO NR. VA-145 „DĖL METINĖS A KLASĖS IŠMOKŲ, NUO JŲ IŠSKAIČIUOTO IR SUMOKĖTO PAJAMŲ MOKESČIO DEKLARACIJOS FORMOS, JOS PRIEDŲ FORMŲ BEI JŲ PILDYMO IR TEIKIMO TAISYKLIŲ PATVIRTINIMO“ PAKEITIMO

2008 m. gruodžio 31 d. Nr. VA-80

Vilnius

Pakeičiu Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 26 d. įsakymu Nr. VA-145 „Dėl Metinės A klasės išmokų, nuo jų išskaičiuoto ir sumokėto pajamų mokesčio deklaracijos formos, jos priedų formų bei jų pildymo ir teikimo taisyklių patvirtinimo“ (Žin., 2004, Nr. 134-4889; 2007, Nr. 134-5450, patvirtintas:

1. Metinės A klasės išmokų, nuo jų išskaičiuoto ir sumokėto pajamų mokesčio deklaracijos FR0573 formos, jos priedų FR0573A, FR0573U formų pildymo ir teikimo taisykles (toliau – Taisyklės):

1.1. Išdėstau Taisyklių 31 punktą taip:

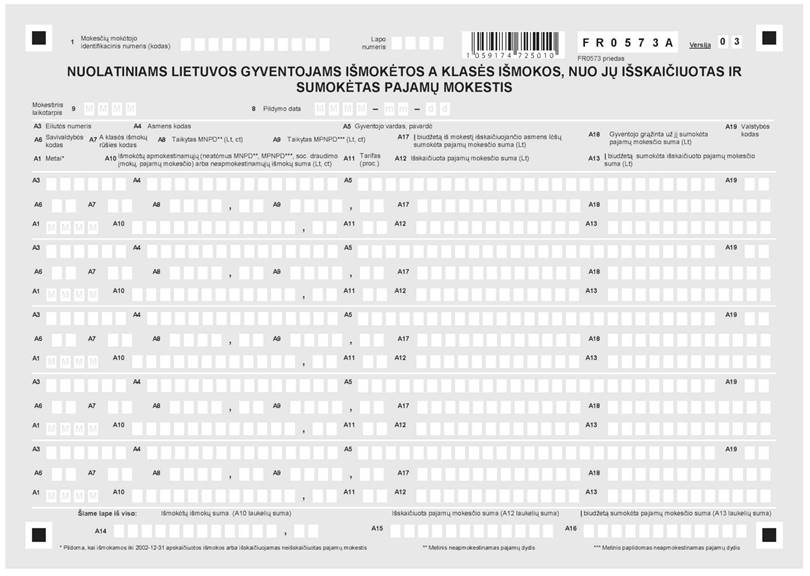

„31. A priedo A6 laukelyje turi būti įrašomas kodas savivaldybės, kurią nuolatinis Lietuvos gyventojas mokesčius išskaičiuojančiam asmeniui nurodė vadovaudamasis Lietuvos gyventojo gyvenamosios vietos savivaldybės pranešimo (nurodymo) mokestį išskaičiuojančiam asmeniui taisyklėmis, patvirtintomis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. gruodžio 19 d. įsakymu Nr. V-328 (Žin., 2003, Nr. 122-5557).

Tuo atveju, kai nuolatiniam Lietuvos gyventojui per tarpininką (banką ar kitą kredito įstaigą) išmokami dividendai ar palūkanos už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių, tai šis laukelis nepildomas.“

1.2. Išdėstau Taisyklių 33 punktą taip:

„33. A priedo A8 laukelyje turi būti įrašomas A10 laukelyje atitinkamoje eilutėje įrašytai sumai nuolatiniam Lietuvos gyventojui per mokestinį laikotarpį (kalendorinius metus) taikytas MNPD, t. y. bendra per mokestinį laikotarpį (kalendorinius metus), už kurį deklaracija teikiama, taikyta NPD suma.

Tuo atveju, kai nuolatiniam Lietuvos gyventojui per tarpininką (banką ar kitą kredito įstaigą) išmokami dividendai ar palūkanos už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių, tai šis laukelis nepildomas.“

1.3. Išdėstau Taisyklių 35 punktą taip:

„35. A priedo A9 laukelyje turi būti įrašomas A10 laukelyje atitinkamoje eilutėje įrašytai sumai nuolatiniam Lietuvos gyventojui per mokestinį laikotarpį (kalendorinius metus) taikytas MPNPD, t. y. bendra per mokestinį laikotarpį (kalendorinius metus), už kurį deklaracija teikiama, taikyta PNPD suma.

Tuo atveju, kai nuolatiniam Lietuvos gyventojui per tarpininką (banką ar kitą kredito įstaigą) išmokami dividendai ar palūkanos už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių, tai šis laukelis nepildomas.“

1.4. Išdėstau Taisyklių 37 punktą taip:

„37. A priedo A10 laukelyje turi būti įrašoma nuolatiniam Lietuvos gyventojui išmokėtų apmokestinamųjų A klasės išmokų (neatėmus MNPD, MPNPD, valstybinio socialinio draudimo įmokų, pajamų mokesčio) suma (litais ir centais). Tais atvejais, kai bankrutuojanti įmonė gyventojams išmoka darbo užmokestį, gautą iš Garantinio fondo lėšų, atsižvelgiant į tai, kad šios lėšos įmonei perduodamos be pajamų mokesčio ir valstybinio socialinio draudimo įmokų sumų, į deklaracijos A10 laukelį turi būti įrašoma užmokesčio suma, prie jos pridėjus į biudžetą mokėtiną pajamų mokesčio ir valstybinio socialinio draudimo įmokų sumas. Jeigu tam pačiam nuolatiniam Lietuvos gyventojui buvo išmokėta ir neapmokestinamųjų deklaruojamų A klasės išmokų, tai šios išmokos turi būti įrašomos kitoje eilutėje ir turi būti užpildyti šios eilutės A3-A7 ir A10 laukeliai. Tuo atveju, kai mokestį išskaičiuojantis asmuo per klaidą išskaičiavo ir į biudžetą sumokėjo pajamų mokestį nuo neapmokestinamųjų deklaruojamų A klasės išmokų, šios išmokos turi būti įrašomos kitoje eilutėje ir turi būti užpildyti šios eilutės A3-A13 laukeliai.

Tuo atveju, kai nuolatiniam Lietuvos gyventojui per tarpininką (banką ar kitą įstaigą) išmokami dividendai ar palūkanos už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių, tai šios išmokos turi būti įrašomos kitoje eilutėje ir turi būti užpildytos eilutės A3-A5, A7, A10 ir A19 laukelis.

Tuo atveju, kai mokestį išskaičiuojantis asmuo nuolatiniam Lietuvos gyventojui už samdomą darbą užsienio valstybėje, kuri yra Europos Sąjungos valstybė narė arba su kuria Lietuvos Respublika yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartį, išmokėjęs su darbo santykiais susijusias išmokas, mokestiniu laikotarpiu panaikino tokių išmokų dvigubą apmokestinimą, į deklaracijos A priedo A10 laukelį tokios su darbo santykiais susijusios išmokos turi būti įrašomos kaip neapmokestinamosios deklaruojamos su darbo santykiais susijusios išmokos. Kartu su deklaracija AVMI turi būti pateikiamas dokumentas, įrodantis, kad deklaracijoje nurodytam nuolatiniam Lietuvos gyventojui už darbą užsienio valstybėje išmokėtų su darbo santykiais susijusių išmokų užsienio valstybėje sumokėtas pajamų mokestis ar jam tapatus mokestis (jeigu išmokos išmokėtos už darbą užsienio valstybėje, su kuria sudaryta ir taikoma dvigubo apmokestinimo išvengimo sutartis, turi būti pateikiamas ir dokumentas, įrodantis, kad nuo tokių išmokų užsienio valstybėje sumokėtas pajamų mokestis ar jam tapatus mokestis, remiantis šios sutarties nuostatomis). Jeigu mokestį išskaičiuojantis asmuo deklaraciją teikia elektroniniu būdu, tokį dokumentą jis turi atsiųsti paštu tai AVMI, kurios veiklos teritorijoje jis yra registruotas mokesčių mokėtoju.“

1.5. Išdėstau Taisyklių 38 punktą taip:

„38. A priedo A11 laukelyje turi būti įrašomas A10 laukelio atitinkamoje eilutėje įrašytai sumai taikytinas pajamų mokesčio tarifas. Jeigu A10 laukelyje įrašytos pajamų mokesčiu neapmokestinamosios sumos, tai A11 laukelyje turi būti įrašomas 0.

A11 laukelyje turi būti įrašomas 0 ir tuo atveju, kai A10 laukelyje nuolatiniam Lietuvos gyventojui per tarpininką (banką ar kitą įstaigą) išmokami dividendai ar palūkanos už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių.“

1.6. Išdėstau Taisyklių 39 punktą taip:

„39. A priedo A12 laukelyje turi būti įrašoma išskaičiuota pajamų mokesčio suma, tenkanti per mokestinį laikotarpį (kalendorinius metus), už kurį deklaracija teikiama, išmokėtoms A klasės išmokoms, įrašytoms A10 laukelio atitinkamoje eilutėje, įskaitant pajamų mokesčio sumą, išskaičiuotą nuo išmokų, išmokėtų iš Garantinio fondo lėšų (ši suma apvalinama: 49 centai ir mažiau – atmetami, 50 centų ir daugiau – laikomi litu).

Tais atvejais, kai nuo mokestinio laikotarpio A klasės išmokų išskaičiuota pajamų mokesčio suma didesnė negu turėjo būti ir gaunamas neigiamas rezultatas (t. y. susidaro per daug išskaičiuota pajamų mokesčio suma), A12 laukelyje gali būti įrašoma mokesčio suma su minuso ženklu.

Tais atvejais, kai mokestį išskaičiuojantis asmuo pajamų mokestį į biudžetą sumoka iš savo lėšų, tai A12 ir A13 laukeliai nepildomi, o pildomas A17 laukelis.

Tuo atveju, kai nuolatiniam Lietuvos gyventojui per tarpininką (banką ar kitą kredito įstaigą) išmokami dividendai ar palūkanos už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių, tai A12, A13 ir A17 laukeliai nepildomi, o pildomas A19 laukelis.“

1.7. Išdėstau Taisyklių 40 punktą taip:

„40. A priedo A13 laukelyje turi būti įrašoma per mokestinį laikotarpį (kalendorinius metus), už kurį deklaracija teikiama, į biudžetą sumokėta išskaičiuoto pajamų mokesčio suma (išskyrus iš mokestį išskaičiuojančio asmens lėšų į biudžetą sumokėta pajamų mokesčio suma, įrašyta A17 laukelyje), tenkanti per tą mokestinį laikotarpį (kalendorinius metus), už kurį deklaracija teikiama, nuolatiniam Lietuvos gyventojui faktiškai išmokėtos išmokos sumai, įskaitant pajamų mokesčio sumą, išskaičiuotą ir sumokėtą nuo išmokų, išmokėtų iš Garantinio fondo lėšų (ši suma apvalinama: 49 centai ir mažiau – atmetami, 50 centų ir daugiau – laikomi litu). Kai pajamų mokestis į biudžetą sumokėtas iš mokestį išskaičiuojančio asmens lėšų, tai pildomas A17 laukelis, o A12 ir A13 laukeliai nepildomi.

Tuo atveju, kai nuolatiniam Lietuvos gyventojui per tarpininką (banką ar kitą kredito įstaigą) išmokami dividendai ar palūkanos už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių, tai A12, A13 ir A17 laukeliai nepildomi, o pildomas A19 laukelis.“

1.8. Išdėstau Taisyklių 41 punktą taip:

„41. A priedo A17 laukelyje turi būti įrašoma į biudžetą sumokėta pajamų mokesčio suma, kurią mokestį išskaičiuojantis asmuo sumokėjo iš savo lėšų. Mokesčio suma turi būti apvalinama iki lito: 49 centai ir mažiau – atimami, 50 centų ir daugiau – laikomi litu.

Pavyzdžiui, įmonė 2007 m. sumokėjo gyventojui honorarą už parašytą knygą 5000 Lt. Pajamų mokestį 750 Lt į biudžetą sumokėjo įmonė iš savo lėšų. Įmonė A priedo A17 laukelyje turi įrašyti 750 Lt sumą, o A12 ir A13 laukeliai nepildomi.

Tuo atveju, kai mokestį išskaičiuojantis asmuo pajamų mokestį į biudžetą sumoka dalį iš savo lėšų, o kitą dalį išskaičiuoja iš gyventojui išmokamų išmokų, turi būti pildoma viena eilutė.

Pavyzdžiui, įmonė 2007 m. sumokėjo gyventojui honorarą už parašytą knygą 5000 Lt. Pajamų mokestį 300 Lt sumokėjo iš savo lėšų, o likusią dalį (450 Lt) išskaičiavo iš gyventojo pajamų. Šiuo atveju A priedo:

A10 laukelyje turi būti įrašyta 5000 Lt,

A11 laukelyje turi būti įrašyta 15 proc.,

A12 laukelyje turi būti įrašyta 450 Lt,

A13 laukelyje turi būti įrašyta 450 Lt (jeigu pajamų mokestis į biudžetą sumokėtas),

A17 laukelyje turi būti įrašyta 300 Lt.

Tuo atveju, kai nuolatiniam Lietuvos gyventojui per tarpininką (banką ar kitą kredito įstaigą) išmokami dividendai ar palūkanos už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių, tai A17 laukelis nepildomas.“

1.9. Išdėstau Taisyklių 42 punktą taip:

„42. A priedo A18 laukelis turi būti pildomas tuo atveju, jeigu už nuolatinį Lietuvos gyventoją iš mokestį išskaičiuojančio asmens lėšų sumokėtą pajamų mokestį šis gyventojas grąžino (visą ar dalį). Tada šiame laukelyje turi būti įrašoma grąžinto viso/ar dalies pajamų mokesčio suma. Mokesčio suma turi būti apvalinama iki lito: 49 centai ir mažiau – atmetami, 50 centų ir daugiau – laikomi litu.

Pavyzdžiui, įmonė 2007 m. birželio mėnesį sumokėjo gyventojui honorarą už parašytą knygą 5000 Lt. Pajamų mokestį 750 Lt į biudžetą sumokėjo įmonė iš savo lėšų. Gyventojas 2008 m. lapkričio 11 d. įmonei grąžino 750 Lt už jį į biudžetą sumokėtą pajamų mokestį.

Įmonė turi pateikti naujai užpildytą 2007 m. metinę deklaraciją, jos priedus ir A priedo A18 laukelyje nurodyti gyventojo grąžintą 750 Lt pajamų mokesčio sumą.

Tuo atveju, kai nuolatiniam Lietuvos gyventojui per tarpininką (banką ar kitą kredito įstaigą) išmokami dividendai ar palūkanos už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių, tai A18 laukelis nepildomas.“

1.10. Papildau Taisykles 421 punktu ir jį išdėstau taip:

„421. A priedo A19 laukelis turi būti pildomas tuo atveju, jeigu A10 laukelyje nuolatiniam Lietuvos gyventojui per tarpininką (banką ar kitą įstaigą) išmokami dividendai ar palūkanos už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių. Valstybių kodų sąrašas pateiktas deklaracijos antroje pusėje. Pildant kompiuteriu valstybės kodas pasirenkamas iš pateikto sąrašo.“

1.11. Išdėstau 71 punktą taip:

„71. Remiantis Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo 24 straipsnio 2 dalimi, kiekvieno mokestinio laikotarpio (kalendorinių metų) deklaracija ir jos A priedas bei U priedas turi būti pateikiami iki kito mokestinio laikotarpio (kitų kalendorinių metų) vasario mėnesio 15 dienos.

Mokesčius išskaičiuojantis asmuo privalo, pradėjus jo likvidavimo, bankroto, reorganizavimo ar restruktūrizavimo procedūrą, per 30 dienų mokesčių administratoriui pateikti deklaraciją už laikotarpį nuo mokestinio laikotarpio pradžios iki minėtų procedūrų pradžios.“

1.12. Išdėstau Taisyklių 1 priedo (Nedeklaruojamų neapmokestinamųjų A klasės išmokų sąrašas) 4 punktą taip:

1.13. Išdėstau Taisyklių 1 priedo (Nedeklaruojamų neapmokestinamųjų A klasės išmokų sąrašas) 6 punktą taip:

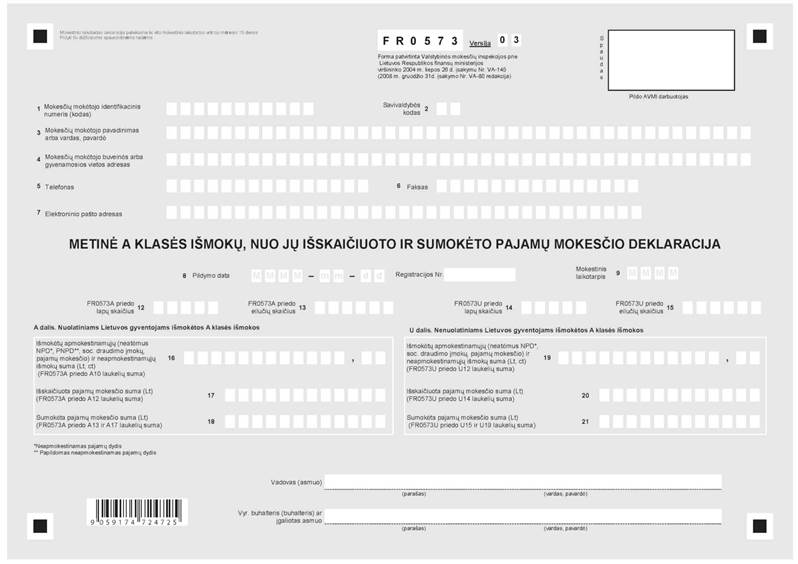

2. Išdėstau nauja redakcija pridedamas Metinės A klasės išmokų, nuo jų išskaičiuoto ir sumokėto pajamų mokesčio deklaracijos FR0573 formą (toliau – deklaracijos FR0573 forma) ir jos priedo Nuolatiniams Lietuvos gyventojams išmokėtų A klasės išmokų, nuo jų išskaičiuoto ir sumokėto pajamų mokesčio FR0573A formą (toliau – deklaracijos priedo FR0573A forma).

3. Nustatau, kad:

3.1. Taisyklių naujos redakcijos deklaracijos FR0573 forma, deklaracijos priedo FR0573A forma taikomos:

3.1.1. teikiant mokesčių administratoriui duomenis apie nuolatiniams Lietuvos gyventojams išmokėtas A klasės išmokas, įskaitant per bankus ar kitas kredito įstaigas išmokėtus dividendus ar palūkanas už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių ir yra išmokami už 2008 metus ir vėlesnius laikotarpius;

3.1.2. tikslinant mokesčių administratoriui pateiktus duomenis apie nuolatiniams Lietuvos gyventojams išmokėtas A klasės išmokas, įskaitant per bankus ar kitas kredito įstaigas išmokėtus dividendus ar palūkanas už vertybinius popierius, kurie gaunami iš užsienio valstybių įmonių ir yra išmokami už 2008 metus ir vėlesnius laikotarpius;

Metinės A klasės išmokų, nuo jų

išskaičiuoto ir sumokėto pajamų

mokesčio deklaracijos FR0573 formos,

jos FR0573A, FR0573U priedų pildymo

ir teikimo taisyklių

1 priedas

NEDEKLARUOJAMŲ NEAPMOKESTINAMŲJŲ A KLASĖS IŠMOKŲ SĄRAŠAS

I. NE DIDESNĖS UŽ NUSTATYTĄ DYDĮ NEDEKLARUOJAMOS NEAPMOKESTINAMOSIOS IŠMOKOS

1. Palūkanos, išmokėtos Lietuvos banko ir kitų kredito įstaigų už laikomus indėlius, kai šių išmokų suma per mokestinį laikotarpį nėra didesnė kaip 2000 Lt.

2. Palūkanos, išmokėtos už vertybinius popierius (išskyrus asmens, susijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, išleistus vertybinius popierius, jeigu už šiuos vertybinius popierius asmuo, susijęs su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, jam moka didesnes palūkanas negu kitiems tų pačių vertybinių popierių turėtojams), jeigu šie vertybiniai popieriai pradėti išpirkti ne anksčiau kaip po 366 dienų nuo vertybinių popierių išleidimo dienos, kai šių pajamų suma per mokestinį laikotarpį nėra didesnė kaip 2000 Lt.

3. Palūkanos, išmokėtos už suteiktas paskolas (išskyrus paskolas, kurias vieneto dalyvis suteikia vienetui arba gyventojas suteikia asmeniui, susijusiam su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, jeigu už šias paskolas vienetas arba asmuo, susijęs su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, vieneto dalyviui arba gyventojui moka palūkanas, viršijančias tikrąją rinkos kainą), jeigu paskolos bus pradėtos grąžinti ne anksčiau kaip po 366 dienų nuo paskolos suteikimo dienos, kai šių pajamų suma per mokestinį laikotarpį nėra didesnė kaip 2000 Lt.

4. Palūkanos, išmokėtos už Vyriausybės, politinių ar teritorijos administracinių padalinių vertybinius popierius, taip pat gautos iš užsienio valstybių įmonių per tarpininką (banką ar kitą kredito įstaigą), kai šių išmokų suma per mokestinį laikotarpį nėra didesnė kaip 2000 Lt.

5. Komercinio kredito palūkanos, kurios numatytos atsiskaitymą už žemės ūkio produkciją reglamentuojančiuose Lietuvos Respublikos teisės aktuose, kai šių išmokų suma per mokestinį laikotarpį nėra didesnė kaip 2000 Lt.

6. Išmokėtos kompensacinės išmokos pagal Lietuvos Respublikos žemės ūkio, maisto ūkio ir kaimo plėtros įstatymą bei pagal kitus tokių išmokų išmokėjimą reglamentuojančius teisės aktus, jeigu tokių išmokų suma per mokestinį laikotarpį nėra didesnė kaip 10000 Lt.

7. Išmokėtos išmokos už anksčiau kaip prieš trejus metus iki pardavimo ar kitokio perleidimo nuosavybėn įsigyto teisiškai registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kai šių išmokų suma per mokestinį laikotarpį nėra didesnė kaip 10000 Lt.

8. Išmokėtos išmokos už anksčiau kaip prieš trejus metus iki pardavimo ar kitokio perleidimo nuosavybėn įsigyto ne individualios veiklos nekilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kai šių išmokų suma per mokestinį laikotarpį nėra didesnė kaip 10000 Lt.

9. Asmens, susijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, per mokestinį laikotarpį išmokėtų prizų vertė, ne didesnė kaip 2 pagrindiniai NPD.

10. To paties asmens, nesusijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, išmokėti ne didesni kaip 2 pagrindiniai NPD sporto varžybų ir kiti prizai bei laimėjimai, jeigu jie išmokėti ne daugiau kaip 6 kartus per mokestinį laikotarpį.

11. Vienetų (išskyrus pelno nesiekiančius vienetus) mokymo įstaigų studentams ir moksleiviams pagal vieneto, mokymo įstaigos ir studento ar moksleivio pasirašytas trišales sutartis mokamos stipendijos, skirtos studento ar moksleivio mokymosi ir pragyvenimo reikmėms apmokėti, jeigu stipendijos mokėjimo laikotarpiu stipendijos gavėjas nėra stipendiją mokančio vieneto daugiau kaip 10 procentų akcijų (dalių, pajų) savininkas, darbuotojas arba stipendiją mokančio vieneto daugiau kaip 10 procentų akcijų (dalių, pajų) savininko arba darbuotojo šeimos narys ir tokia stipendija nėra susijusi su stipendijos gavėjo šiems vienetams atliktais arba atliekamais darbais, suteiktomis arba teikiamomis paslaugomis, o metinė stipendijos suma neviršija 24 pagrindinių NPD per mokestinį laikotarpį.

II. BET KOKIO DYDŽIO NEDEKLARUOJAMOS NEAPMOKESTINAMOSIOS IŠMOKOS

12. Pašalpos, kurias, gyventojui mirus, asmuo, su kuriuo gyventojas buvo susijęs darbo santykiais ar jų esmę atitinkančiais santykiais, išmoka jo sutuoktiniui arba vaikams (įvaikiams), arba tėvams (įtėviams), taip pat pašalpos, kurias išmoka asmuo, susijęs su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, mirus šio gyventojo sutuoktiniui, vaikams (įvaikiams), tėvams (įtėviams).

13. Pašalpos, mokamos iš valstybės, savivaldybių biudžetų ir Valstybinio socialinio draudimo fondo biudžeto, išskyrus ligos, motinystės ir motinystės (tėvystės) pašalpas.

14. Pelno nesiekiančių vienetų pašalpos savo nariams, išmokėtos iš lėšų, sukauptų iš nario mokesčio, išskyrus pašalpas, kurias gauna gyventojai, susiję su šiais vienetais darbo arba jų esmę atitinkančiais santykiais.

15. Pašalpos stichinių nelaimių atvejais, jeigu jos išmokamos remiantis valstybės arba savivaldybių institucijų sprendimais.

16. Lietuvos Respublikos įstatymuose arba kituose teisės aktuose nustatyto dydžio kompensacijos, taip pat kompensacijos, kurių dydžiai nenustatyti, tačiau mokėjimas reglamentuotas Lietuvos Respublikos įstatymuose ir Lietuvos Respublikos Vyriausybės nutarimuose, kompensacijos už autorių arba gretutinių teisių pažeidimą, išskyrus kompensacijas, mokamas gyventojams, kai darbo sutartys ar jų esmę atitinkančios sutartys nutraukiamos darbdavio valia, ir pinigines kompensacijas už nepanaudotas atostogas.

17. Kompensacijos, mokamos už žalą ar nuostolius, patirtus dėl karo veiksmų arba buvusio politinio persekiojimo.

18. Ne gyvybės draudimo išmokos išlaidoms, nuostoliams ar žalai visiškai ar iš dalies kompensuoti, taip pat nutraukus ne gyvybės draudimo sutartį, gyventojui grąžinamos draudimo įmokos, išskyrus grąžinamų nutraukus iki 2003 m. sausio 1 d. sudarytas draudimo nuo nelaimingų atsitikimų ir draudimo ligos atvejui sutartis įmokų dalį, kuriai buvo taikomos fizinių asmenų pajamų mokesčio lengvatos.

19. Pensijos ir rentos, mokamos iš Lietuvos Respublikos valstybės, savivaldybių ir Valstybinio socialinio draudimo fondo biudžetų.

21. Išmokos, išmokėtos kaip labdara Lietuvos Respublikos labdaros ir paramos įstatymo nustatyta tvarka.

22. Sumos materialinei žalai atlyginti, teismų priteistos sumos neturtinei žalai atlyginti, taip pat išlaidų, susijusių su socialine, medicinine ir profesine reabilitacija, atlyginimas pagal Lietuvos Respublikos darbuotojų saugos ir sveikatos įstatymo nuostatas.

23. Išmokėtos mokymo įstaigų studentams ir moksleiviams stipendijos ir pašalpos, kurioms mokėti naudojamos Lietuvos Respublikos valstybės biudžeto ir savivaldybių biudžetų lėšos.

24. Išmokėtos mokymo įstaigų studentams ir moksleiviams stipendijos, kurioms mokėti naudojamos Lietuvos Respublikos ir užsienio valstybių įstatymų nustatyta tvarka įsteigtų pelno nesiekiančių vienetų lėšos, jeigu stipendijų mokėjimas yra numatytas šių vienetų veiklą reglamentuojančiuose teisės aktuose ir jeigu stipendijos gavėjas nėra stipendiją mokančio vieneto dalyvis, darbuotojas arba šio vieneto dalyvio arba darbuotojo šeimos narys, ir jeigu tokia stipendija nėra susijusi su stipendijos gavėjo šiems vienetams atliktais arba numatomais atlikti darbais, suteiktomis arba numatomomis suteikti paslaugomis.

26. Premijos, skirtos konkurso tvarka iš Lietuvos Respublikos valstybės ar savivaldybių biudžetų, taip pat skirtos Lietuvos Respublikos Vyriausybės ar savivaldybių tarybų sprendimais, bei premijos profesionalaus meno konkursų nugalėtojams, skiriamos meno kūrėjų organizacijų sprendimais iš šių organizacijų lėšų, taip pat Lietuvos Respublikos Vyriausybės nustatyto dydžio premijos sportininkams ir jų treneriams, gydytojams, masažuotojams ir mokslininkams, išmokamos iš valstybės biudžeto lėšų, skirtų Kūno kultūros ir sporto departamentui prie Lietuvos Respublikos Vyriausybės.

27. Sporto varžybų prizai, jeigu juos įsteigia ir skiria olimpiniai (parolimpiniai) komitetai, tarptautinės sporto šakų federacijos (sąjungos, asociacijos) ar šių federacijų (sąjungų, asociacijų) nariai, Lietuvos sporto šakų federacijos (sąjungos, asociacijos), taip pat vardinės dovanos, dovanojamos Lietuvos Respublikos įstatymų nustatyta tvarka.

28. Lietuvos Respublikos teisės aktų nustatyta tvarka politinės kampanijos metu šiai kampanijai išmokėtos aukos ir dovanos.

29. Išmokos religinių bendruomenių, bendrijų ir centrų (aukštesniųjų valdymo institucijų) dvasininkams religinių apeigų patarnautojams ir aptarnaujančiam personalui (išskyrus išmokas už remonto, restauravimo darbus) kaip išlaikymas, taip pat tradicinių religinių bendruomenių, bendrijų ir centrų (aukštesniųjų valdymo institucijų) dvasininkams, religinių apeigų patarnautojams ir aptarnaujančiam personalui (išskyrus išmokas už statybos, remonto, restauravimo darbus), taip pat išmokos tradicinių religinių bendruomenių, bendrijų ar centrų už tradicinei religinei bendruomenei, bendrijai ar centrui teikiamas paslaugas ir atliekamus darbus, jeigu tos teikiamos paslaugos ir atliekami darbai yra susiję su darbo santykiais ar jų esmę atitinkančiais santykiais.

30. Pagal Lietuvos Respublikos pelno mokesčio įstatymo (toliau – Pelno mokesčio įstatymas) 26 straipsnio nuostatas darbuotojo naudai darbdavio mokamos gyvybės draudimo įmokos pagal gyvybės draudimo sutartis, sudarytas iki 2004 m. balandžio 30 d., ir pensijų įmokos į pensijų sąskaitą Europos ekonominės erdvės valstybėse narėse sudarytame pensijų fonde.

31. Pensijų kaupimo bendrovės išmokėta pensijų išmoka pagal Lietuvos Respublikos pensijų kaupimo įstatymo nuostatas.

32. Pagal Pelno mokesčio įstatymo 26 straipsnio nuostatas darbuotojo naudai darbdavio mokamos gyvybės draudimo įmokos pagal gyvybės draudimo sutartis, sudarytas nuo 2004-05-01 su Europos ekonominės erdvės valstybių narių draudimo įmonėmis.

Metinės A klasės išmokų, nuo jų

išskaičiuoto ir sumokėto pajamų

mokesčio deklaracijos FR0573 formos,

jos FR0573A, FR0573U priedų pildymo

ir teikimo taisyklių

2 priedas

A KLASĖS IŠMOKŲ KODAI

| A klasės išmokų pavadinimas |

Išmokų kodai |

| 1. Su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios išmokos: |

|

| Su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios išmokos |

01 |

| Ligos, motinystės ir motinystės (tėvystės) pašalpos |

03 |

| 2. Su darbo santykiais arba jų esmę atitinkančiais santykiais nesusijusios išmokos: |

|

| Nekilnojamojo daikto, privalomai registruotino kilnojamojo daikto pardavimo ar kitokio perleidimo nuosavybėn išmokos – nuo 2003-01-01 iki 2006-12-31 |

11 |

| Kito turto (išskyrus tą, iš kurio perleidimo gautos pajamos pažymėtos 11 kodu) pardavimo ar kitokio perleidimo nuosavybėn pajamos (iki 2006-12-31) |

13 |

| Privalomai registruotino kilnojamojo daikto pardavimo ar kitokio perleidimo nuosavybėn išmokos (išmokėtos2007–2008 metais), o išmokėtos 2009 ir vėlesniais metais nenuolatiniams Lietuvos gyventojams |

16 |

| Nekilnojamojo daikto pardavimo ar kitokio perleidimo nuosavybėn išmokos (išmokėtos2007–2008 metais), o išmokėtos 2009 ir vėlesniais metais nenuolatiniams Lietuvos gyventojams |

17 |

| Palūkanos už vertybinius popierius, indėlius, suteiktas paskolas ir kt. |

21 |

| Nekilnojamojo daikto nuomos išmokos |

23 |

| Kito turto nuomos išmokos |

24 |

| Išmokos iš paskirstytojo pelno (dividendai) |

26 |

| Dividendai, gauti iš užsienio valstybių įmonių ir išmokėti (2008 ir vėlesniais metais) per banką ar kitą kredito įstaigą |

31 |

| Palūkanos, gautos iš užsienio valstybių įmonių ir išmokėtos (2008 ir vėlesniais metais) per banką ar kitą kredito įstaigą |

32 |

| Kompensacinės išmokos, išmokėtos pagal Lietuvos Respublikos žemės ūkio, maisto ūkio ir kaimo plėtros įstatymą bei pagal kitus tokių išmokų išmokėjimą reglamentuojančius teisės aktus |

33 |

| Tantjemos |

44 |

| Stipendijos |

47 |

| Pensijų išmokos (pensijos, pensijų anuitetai) |

48 |

| Sporto veiklos ir atlikėjų veiklos išmokos (nesusijusios su darbo santykiais ir ne iš individualios veiklos) |

50 |

| Kūrybos išmokos (autoriniai atlyginimai), honorarai (išskyrus išmokas gautas vykdant šios veiklos individualią veiklą) – nuo 2003-01-01 iki 2005-12-31 |

60 |

| Autoriniai atlyginimai (išmokėtoms išmokoms 2006 ir vėlesniais metais) |

61 |

| Honorarai (išmokėtoms išmokoms 2006 ir vėlesniais metais) |

62 |

| Kitos su darbo santykiais nesusijusios ir ne individualios veiklos išmokos |

70 |

| Grąžinamos pensijų įmokos |

71 |

| Grąžinamos gyvybės draudimo įmokos |

72 |

| Individualios veiklos išmokos (išmokėtoms išmokoms 2006 ir vėlesniais metais)* |

90 |

* Sporto veiklos ir atlikėjų veiklos išmokos, gautos iš įregistruotos individualios veiklos.

_________________