VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2004 M. BALANDŽIO 21 D. ĮSAKYMO Nr. VA-55 „DĖL PRIDĖTINĖS VERTĖS MOKESČIO SĄSKAITŲ FAKTŪRŲ REGISTRŲ TVARKYMO“ PAKEITIMO

2013 m. vasario 26 d. Nr. VA-16

Vilnius

Vadovaudamasis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966; 2005, Nr. 83-3083; 2011, Nr. 97-4590), 17 ir 18.11 punktais,

p a k e i č i u ir išdėstau nauja redakcija Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. balandžio 21 d. įsakymą Nr. VA-55 „Dėl pridėtinės vertės mokesčio sąskaitų faktūrų registrų tvarkymo“ (Žin., 2004, Nr. 59-2102):

„VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

VIRŠININKAS

ĮSAKYMAS

DĖL PRIDĖTINĖS VERTĖS MOKESČIO SĄSKAITŲ FAKTŪRŲ REGISTRŲ TVARKYMO

Vadovaudamasis Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (Žin., 2002, Nr. 35-1271; 2004, Nr. 17-505; 2011, Nr. 161-7616) 78 straipsnio 5 dalies nuostatomis ir Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2002, Nr. 20-786; 2011, Nr. 97-4590), 18.11 punktu:

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2004 m. balandžio 21 d. įsakymu Nr. VA-55

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2013 m. vasario 26 d. įsakymo Nr. VA-16

redakcija)

PRIDĖTINĖS VERTĖS MOKESČIO SĄSKAITŲ FAKTŪRŲ REGISTRŲ TVARKYMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Šios Pridėtinės vertės mokesčio sąskaitų faktūrų registrų tvarkymo taisyklės (toliau – Taisyklės) nustato apmokestinamųjų asmenų gaunamų ir išrašomų pridėtinės vertės mokesčio sąskaitų faktūrų (toliau – PVM sąskaitos faktūros) registrų tvarkymo ir jų duomenų pateikimo mokesčio administratoriui reikalavimus.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (Žin., 2002, Nr. 35-1271; 2004, Nr. 17-505, Nr. 117-4370; 2006, Nr. 137-5203, toliau – PVM įstatymas) 78 straipsnio 5 dalies, 96 straipsnio 1 dalies, Lietuvos Respublikos buhalterinės apskaitos įstatymo (Žin., 2001, Nr. 99-3515, toliau – Buhalterinės apskaitos įstatymas), Lietuvos Respublikos Vyriausybės 2002 m. birželio 13 d. nutarimo Nr. 900 „Dėl priemonių mokestinių prievolių įvykdymui užtikrinti“ (Žin., 2002, Nr. 60-2461; 2007, Nr. 138-5658, toliau – Nutarimas) nuostatomis ir kitais teisės aktais.

3. Taisyklėse vartojamos sąvokos atitinka PVM įstatyme ir kituose teisės aktuose apibrėžtas sąvokas.

4. Gaunamų ir išrašomų PVM sąskaitų faktūrų registruose (toliau – Registrai) kaupiami, sisteminami, saugomi ir naudojami PVM sąskaitų faktūrų duomenys.

5. Taisyklėmis turi vadovautis apmokestinamieji asmenys, PVM mokėtojai, kurie pagal PVM įstatymo nuostatas privalo išrašyti ir/ar gauti PVM sąskaitas faktūras (toliau – apmokestinamasis asmuo), ir Valstybinės mokesčių inspekcijos valstybės tarnautojai ir darbuotojai, dirbantys pagal darbo sutartis bei gaunantys darbo užmokestį iš Lietuvos Respublikos valstybės biudžeto (toliau – valstybės tarnautojai ir darbuotojai), vykdantys mokesčių mokėtojų aptarnavimo ir kontrolės funkcijas.

6. Apmokestinamasis asmuo (ūkio subjekto vadovas) turi paskirti už Registrų tvarkymą atsakingą asmenį.

8. Apmokestinamojo asmens filialai (padaliniai) gali savarankiškai tvarkyti jų Registrus, užtikrindami išrašomų PVM sąskaitų faktūrų numerio, paremto serija (serijomis), unikalumą, t. y. apmokestinamojo asmens, įskaitant jo filialus (padalinius), išrašytose PVM sąskaitose faktūrose negali būti nurodomas tas pats numeris, paremtas ta pačia serija.

9. Registrai tvarkomi, remiantis PVM sąskaitose faktūrose nurodytais duomenimis. Registruose turi būti nurodyti pagrindiniai gaunamų ir išrašomų PVM sąskaitų faktūrų rekvizitai, nurodyti šių Taisyklių 14 ir 23 punktuose.

10. Gautų ir išrašytų PVM sąskaitų faktūrų duomenys į Registrus turi būti įtraukiami, laikantis Buhalterinės apskaitos įstatymo 12 straipsnio 4 dalies, 16 straipsnio 3 dalies nuostatų. Tais atvejais, kai mokesčių administratorius apmokestinamajam asmeniui duoda Taisyklių 29 punkte nurodytą nurodymą mokesčio administratoriui pateikti Registrų duomenis, PVM sąskaitų faktūrų duomenų įtraukimas į nurodytus Registrus turi būti atliekamas taip, kad būtų užtikrintas minėto nurodymo vykdymas nustatytais terminais.

II. GAUNAMŲ PRIDĖTINĖS VERTĖS MOKESČIO SĄSKAITŲ FAKTŪRŲ REGISTRO TVARKYMAS

11. Gaunamas PVM sąskaitas faktūras turi registruoti apmokestinamasis asmuo (jo filialas, padalinys).

12. Gaunamų pridėtinės vertės mokesčio sąskaitų faktūrų registre (toliau – Gaunamų PVM sąskaitų faktūrų registras) privaloma registruoti visas apmokestinamojo asmens per mokestinį laikotarpį gautas PVM sąskaitas faktūras, kreditines PVM sąskaitas faktūras ir iš pirkėjų gautus debetinius dokumentus (toliau – PVM sąskaitos faktūros).

Apmokestinamojo asmens Gaunamų PVM sąskaitų faktūrų registre taip pat turi būti registruojamos PVM įstatyme nustatytais atvejais paties apmokestinamojo asmens už prekių tiekėją ir/ar paslaugų teikėją surašytos PVM sąskaitos faktūros (trečiojo asmens surašytos).

Gaunamas sąskaitas faktūras apmokestinamasis asmuo Gaunamų PVM sąskaitų faktūrų registre gali registruoti savo nuožiūra.

Gaunamų PVM sąskaitų faktūrų registre neregistruojamos gaunamos Mokesčiams apskaičiuoti naudojamų apskaitos dokumentų išrašymo ir pripažinimo taisyklių, patvirtintų Lietuvos Respublikos Vyriausybės 2002 m. gegužės 29 d. nutarimu Nr. 780 (Žin., 2002, Nr. 55-2185; 2004, Nr. 56-1941, Nr. 148-5351; toliau – Dokumentų išrašymo taisyklės), 18-1 punkte nustatyta tvarka išrašytos PVM neapmokestinamų finansinių paslaugų įsigijimo PVM sąskaitos faktūros.

13. Gaunamų PVM sąskaitų faktūrų registre turi būti nurodoma jį užpildančio apmokestinamojo asmens pavadinimas arba vardas ir pavardė, PVM mokėtojo kodas, registro užpildymo pradžios ir pabaigos datos.

14. Gaunamų PVM sąskaitų faktūrų registre turi būti nurodomi tokie PVM sąskaitų faktūrų duomenys:

14.3. prekių tiekėjo (paslaugų teikėjo) PVM mokėtojo kodas arba identifikacinis numeris, jeigu asmuo nėra PVM mokėtojas;

14.4. prekių tiekėjo (paslaugų teikėjo) juridinio asmens pavadinimas arba fizinio asmens vardas ir pavardė;

15. Pasibaigus kalendoriniams metams, Gaunamų PVM sąskaitų faktūrų registras (popierinės ir/arba kompiuterinės formos) turi būti saugomas apmokestinamojo asmens vadovo nustatyta tvarka, laikantis Vyriausiojo archyvaro 2011 m. kovo 9 d. įsakymu Nr. V-100 „Dėl Bendrųjų dokumentų saugojimo terminų rodyklės patvirtinimo“ (Žin., 2011, Nr. 32-1534, toliau – archyvaras) nustatytų terminų.

16. Likviduotų apmokestinamųjų asmenų Gaunamų PVM sąskaitų faktūrų registras (popierinės ir/arba kompiuterinės formos) turi būti saugomas Lietuvos Respublikos dokumentų ir archyvų įstatymo (Žin., 1995, Nr. 107-2389; 2004, Nr. 57-1982, toliau – Archyvų įstatymas) nustatyta tvarka.

17. Apmokestinamųjų asmenų, neperduodančių apskaitos dokumentų valstybiniam saugojimui, Gaunamų PVM sąskaitų faktūrų registras (popierinės ir/arba kompiuterinės formos) turi būti saugomas 10 metų.

18. Dingęs, visiškai ar iš dalies sugadintas Gaunamų PVM sąskaitų faktūrų registras turi būti atkuriamas, vadovaujantis Dingusių, visiškai ar iš dalies sugadintų apskaitos dokumentų ir apskaitos registrų atkūrimo tvarka, patvirtinta Lietuvos Respublikos Vyriausybės 2002 m. liepos 1 d. nutarimu Nr. 1022 (Žin., 2002, Nr. 69-2822, toliau – Apskaitos dokumentų ir apskaitos registrų atkūrimo tvarka).

19. Popierinės formos Gaunamų PVM sąskaitų faktūrų registras, pasibaigus kalendoriniams metams, iki kitų metų kovo 1 d. turi būti susiūtas (įrištas), sunumeruotas ir paskutiniame lape nurodytas lapų skaičius.

Kalendoriniams metams pasibaigus, kompiuterinės formos Gaunamų PVM sąskaitų faktūrų registras gali būti laikomas (saugomas) kompiuterinėse laikmenose tais atvejais, kai apmokestinamasis asmuo gali užtikrinti, kad minėtas registras išliks autentiškas ir prieinamas visą jo saugojimo laiką.

III. IŠRAŠOMŲ PRIDĖTINĖS VERTĖS MOKESČIO SĄSKAITŲ FAKTŪRŲ REGISTRO TVARKYMAS

20. Išrašomas PVM sąskaitas faktūras turi registruoti prekes tiekiantis ir paslaugas teikiantis apmokestinamasis asmuo bei kiti asmenys, kurie pagal PVM įstatymo nuostatas privalo išrašyti PVM sąskaitas faktūras.

21. Išrašomų pridėtinės vertės mokesčio sąskaitų faktūrų registre (toliau – Išrašomų PVM sąskaitų faktūrų registras) turi būti registruojamos visos per mokestinį laikotarpį apmokestinamojo asmens (jo filialo, padalinio) išrašytos prekių tiekimo ir/ar paslaugų teikimo bei avanso gavimo PVM sąskaitos faktūros.

Išrašomų PVM sąskaitų faktūrų registre neregistruojamos Dokumentų išrašymo taisyklių 18-1 punkte nustatyta tvarka išrašytos PVM neapmokestinamų finansinių paslaugų suteikimo PVM sąskaitos faktūros.

Šiame registre prekių tiekėjas ir/arba paslaugų teikėjas taip pat turi registruoti PVM sąskaitas faktūras, kurias jo vardu, naudodamas jo suteiktas PVM sąskaitų faktūrų serijas ir/arba numerius, išrašo pirkėjas ar trečiasis asmuo.

22. Išrašomų PVM sąskaitų faktūrų registre turi būti nurodyta jį užpildančio apmokestinamojo asmens pavadinimas (jei tai juridinis asmuo) arba vardas ir pavardė (jei tai fizinis asmuo), PVM mokėtojo kodas, registro užpildymo pradžios ir pabaigos datos.

23. Išrašomų PVM sąskaitų faktūrų registre turi būti nurodomi tokie PVM sąskaitų faktūrų (debetinių dokumentų) duomenys:

23.3. pirkėjo PVM mokėtojo kodas arba pirkėjo identifikacinis numeris (jei prekės ir/ar paslaugos tiekiamos PVM mokėtoju neįregistruotam asmeniui ir jeigu toks numeris PVM sąskaitoje faktūroje nurodytas);

23.4. pirkėjo pavadinimas (nurodomas prekių ar paslaugos pirkėjo pavadinimas, jei pirkėjas juridinis asmuo, arba vardas ir pavardė, jei tai fizinis asmuo);

24. Pasibaigus kalendoriniams metams, Išrašomų PVM sąskaitų faktūrų registras (popierinės ir/arba kompiuterinės formos) turi būti saugomas apmokestinamojo asmens vadovo nustatyta tvarka, laikantis archyvaro nustatytų terminų.

25. Likviduotų apmokestinamųjų asmenų Išrašomų PVM sąskaitų faktūrų registras (popierinės ir/arba kompiuterinės formos) turi būti saugomas Archyvų įstatymo nustatyta tvarka.

26. PVM sąskaitas faktūras išrašančiųjų apmokestinamųjų asmenų, neperduodančių apskaitos dokumentų valstybiniam saugojimui, Išrašomų PVM sąskaitų faktūrų registras (popierinės ir/arba kompiuterinės formos) turi būti saugomas 10 metų.

27. Dingęs, visiškai ar iš dalies sugadintas Išrašomų PVM sąskaitų faktūrų registras turi būti atkuriamas, vadovaujantis Apskaitos dokumentų ir apskaitos registrų atkūrimo tvarka.

28. Popierinės formos Išrašomų PVM sąskaitų faktūrų registras, pasibaigus kalendoriniams metams, iki kitų metų kovo 1 d. turi būti susiūtas (įrištas), lapai sunumeruoti ir paskutiniame lape nurodytas lapų skaičius.

Kalendoriniams metams pasibaigus, kompiuterinės formos Išrašomų PVM sąskaitų faktūrų registras gali būti laikomas (saugomas) kompiuterinėse laikmenose tais atvejais, kai apmokestinamasis asmuo gali užtikrinti, kad Registras išliks autentiškas ir prieinamas visą nustatytą saugojimo laiką.

IV. REGISTRŲ DUOMENŲ TEIKIMAS MOKESČIŲ ADMINISTRATORIUI

29. Registrai (jų duomenys) turi būti pateikiami mokesčių administratoriaus valstybės tarnautojams ar darbuotojams, vykdantiems Lietuvos Respublikos mokesčių administravimo įstatyme nustatytas funkcijas, susijusias su dokumentų iš mokesčių mokėtojų priėmimu.

Mokesčių administratorius, siekdamas užkirsti kelią galimiems teisės aktų pažeidimams, turi teisę apmokestinamajam asmeniui įteikti raštišką nurodymą (Nurodymo teikti gaunamų ir/arba išrašomų PVM sąskaitų faktūrų duomenis FR0786 forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 15 d. įsakymu Nr. VA-188 (Žin., 2004, Nr. 182-6752, toliau – nurodymas) nustatytu periodiškumu teikti Registrų duomenis už tame nurodyme nustatytą laikotarpį, kurio pradžia negali būti ankstesnė nei apmokestinamajam asmeniui nurodymo įteikimo data.

Šie duomenys teikiami, užpildant FR0671 formą su papildomu FR0671P formos lapu ir/arba FR0672 formą su papildomu FR0672P formos lapu, patvirtintus Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko įsakymu, kuriuo tvirtinamos taisyklės (toliau – FR0671 forma ir FR0672 forma). FR0671 formoje ir FR0672 formoje pateikiami duomenys iš apmokestinamojo asmens laisva forma užpildomo Registro (jei užpildomo Registro forma nesutampa su FR0671 forma su papildomu FR0671P formos lapu ir/arba FR0672 forma su papildomu FR0672P formos lapu). Registrų duomenys pagal nurodymą teikiami iki mokesčio administratoriaus Sprendime atšaukti nurodymą teikti gaunamų ir/arba išrašomų PVM sąskaitų faktūrų registro duomenis (Sprendimo atšaukti nurodymą teikti gaunamų ir/arba išrašomų PVM sąskaitų faktūrų registro duomenis FR0787 forma, patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 15 d. įsakymu Nr. VA-188) nurodytos datos.

Teikiant Registrų duomenis pagal mokesčio administratoriaus nurodymą, FR0671 forma ir FR0672 forma turi būti pateiktos ir už tuos laikotarpius, kuriais PVM sąskaitos faktūros nebuvo išrašytos ir/arba nebuvo gautos. Šiais atvejais FR0671P formos ir/arba FR0672P formos papildomi lapai neužpildomi, o FR0671 formos 19–20 laukeliai ir/arba FR0672 formos 21–23 laukeliai paliekami neužpildyti.

30. Apmokestinamieji asmenys turi užpildyti ir teikti mokesčių administratoriaus platinamas atspausdintas formas arba baltame popieriuje nukopijuotus kokybiškus (nepadidintus ir nesumažintus) tokių formų blankus, VMI prie FM interneto svetainėje adresu www.vmi.lt paskelbtas formas. Formos gali būti pateikiamos ir elektroniniu būdu.

V. GAUNAMŲ PVM SĄSKAITŲ FAKTŪRŲ REGISTRO DUOMENŲ TEIKIMO FORMOS FR0671 UŽPILDYMAS

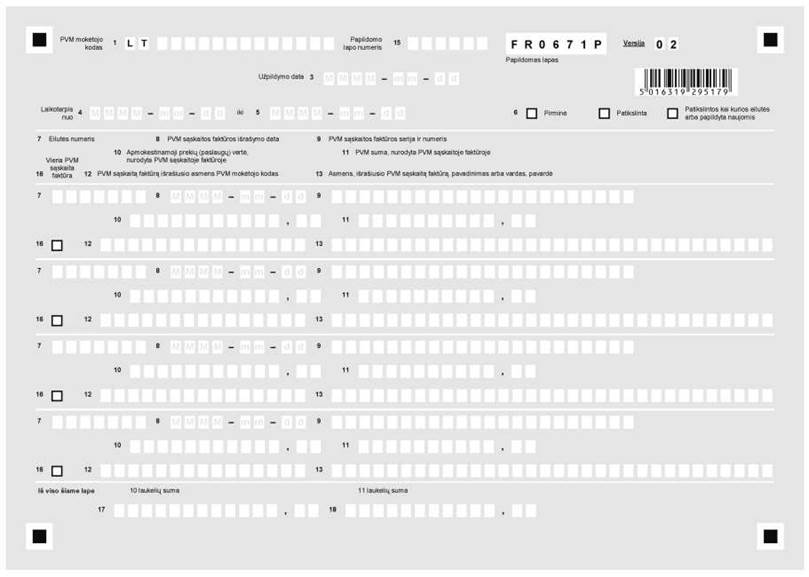

31. Gaunamų PVM sąskaitų faktūrų registro duomenų teikimo FR0671 forma su papildomu FR0671P formos lapu „Gaunamų Pridėtinės vertės mokesčio sąskaitų faktūrų registro duomenys“ (toliau – FR0671 forma) turi būti užpildoma, laikantis tokių reikalavimų:

31.3. raidės ir skaičiai turi būti įrašomi tiksliai į jiems skirtas vietas, nepažeidžiant nurodytų laukų linijų;

31.4. kai įrašomi duomenys turi mažiau ženklų negu atitinkamame laukelyje jam yra skirta vietų, tai tuščios vietos (tušti langeliai) gali būti paliekamos tiek dešinėje, tiek kairėje pusėje. Prekių ir paslaugų apmokestinamoji vertė bei PVM suma įrašomos tik dešinėje laukelio pusėje (t. y. tušti langeliai gali būti paliekami tik kairėje pusėje);

31.5. prekių ir paslaugų apmokestinamoji vertė ir PVM suma turi būti įrašoma, nurodant du skaičius po kablelio;

31.6. neužpildomuose laukeliuose nerašomi jokie brūkšneliai ar kiti simboliai. Tarp žodžių paliekami tarpai. Simboliams įrašyti skiriamas atskiras langelis;

32. FR0671 formoje turi būti nurodyta:

32.1. FR0671 formos 1 laukelyje „PVM mokėtojo kodas“ – teikiančio duomenis apmokestinamojo asmens PVM mokėtojo kodas. PVM mokėtojo kodas turi būti nurodytas ir FR0671 formos papildomo FR0671P formos lapo (toliau – FR0671P) 1 laukelyje „PVM mokėtojo kodas“;

32.2. FR0671 formos 2 laukelyje „Apmokestinamojo asmens pavadinimas arba vardas, pavardė“ – teikiančio duomenis apmokestinamojo asmens pavadinimas, jeigu juridinis asmuo, arba vardas ir pavardė, jeigu fizinis asmuo;

32.3. FR0671 formos 3 laukelyje „Užpildymo data“ – FR0671 formos užpildymo data (metai, mėnuo, diena). Tokie duomenys nurodomi ir FR0671P formos 3 laukelyje „Užpildymo data“;

32.4. FR0671 formos laukelyje „Registracijos Nr.“ – FR0671 formos registracijos numeris pagal apmokestinamojo asmens nusistatytą dokumentų registravimo tvarką. Registracijos numeris, teikiant elektroniniu būdu, neužpildomas;

32.5. FR0671 formos 4 ir 5 laukeliuose „Laikotarpis nuo–iki“ – metai, mėnuo, diena to laikotarpio, kurio duomenys yra teikiami. Tie patys duomenys nurodomi FR0671P formos 4 ir 5 laukeliuose „Laikotarpis nuo–iki“;

32.6. FR0671 formos 6 laukelyje – ženklu „x“ pažymima, ar teikiama pirminė FR0671 forma, ar patikslinta visa, ar patikslintos pirminės FR0671 formos kai kurios eilutės arba papildoma naujomis. Šis laukelis taip pat užpildomas ir FR0671P formoje;

32.7. FR0671P formos 7 laukelyje „Eilutės numeris“ – FR0671P formos eilutės, kurioje pateikiami PVM sąskaitos faktūros duomenys, eilės numeris. Visuose pateikiamuose to paties laikotarpio FR0671P formos lapuose eilučių numeracija turi būti nenutraukiama (ištisinė), pvz.: 1, 2, 3, 4 ir t. t. Jeigu FR0671P formoje teikiami patikslintų kai kurių eilučių duomenys, numeracija turi atitikti pirminėje formoje nurodytos PVM sąskaitos faktūros eilutės numerį. Jeigu FR0671P forma papildoma naujomis, pirminėje formoje neįrašytomis, PVM sąskaitomis faktūromis, eilučių numeracija tęsiama nuo pirminėje formoje įrašytos paskutinės eilutės numerio;

32.8. FR0671P formos 8 laukelyje „PVM sąskaitos faktūros išrašymo data“ – gautos PVM sąskaitos faktūros išrašymo data;

32.9. FR0671P formos 9 laukelyje „PVM sąskaitos faktūros serija ir numeris“ – gautos PVM sąskaitos faktūros serija ir numeris;

32.10. FR0671P formos 10 laukelyje „Apmokestinamoji prekių (paslaugų) vertė, nurodyta PVM sąskaitoje faktūroje“ – PVM sąskaitoje faktūroje nurodyta gautų prekių arba paslaugų apmokestinamoji vertė (be PVM);

32.11. FR0671P formos 11 laukelyje „PVM suma, nurodyta PVM sąskaitoje faktūroje“ – PVM sąskaitoje faktūroje nurodyta visa PVM suma. Jei PVM sąskaitoje faktūroje PVM neišskirtas, šis laukelis paliekamas tuščias (pvz., kai taikoma maržos schema);

32.12. FR0671P formos 12 laukelyje „PVM sąskaitą faktūrą išrašiusio asmens PVM mokėtojo kodas“ – apmokestinamojo asmens, kurio vardu išrašyta PVM sąskaita faktūra, PVM mokėtojo kodas. Jeigu PVM mokėtojo kodas šiame laukelyje netelpa, įrašyti tiek simbolių, kiek telpa.

Tuo atveju, kai PVM sąskaita faktūra yra gauta iš jungtinės veiklos (partnerystės) pagrindais veikiančių apmokestinamųjų asmenų ir joje nurodyti visų partnerystės pagrindais veikiančių apmokestinamųjų asmenų PVM mokėtojų kodai, šiame laukelyje pasirinktinai įrašomas vieno apmokestinamojo asmens PVM mokėtojo kodas.

Jeigu jungtinės veiklos (partnerystės) pagrindais veikiančių asmenų bendrai išrašytoje PVM sąskaitoje faktūroje nenurodytas PVM mokėtojo kodas – laukelis neužpildomas.

32.13. FR0671P formos 13 laukelyje „Asmens, išrašiusio PVM sąskaitą faktūrą, pavadinimas arba vardas, pavardė“ – apmokestinamojo asmens, kurio vardu išrašyta PVM sąskaita faktūra, pavadinimas, jei tai juridinis asmuo, arba vardas ir pavardė, jei tai fizinis asmuo.

Tuo atveju, kai PVM sąskaita faktūra yra gauta iš jungtinės veiklos (partnerystės) pagrindais veikiančių apmokestinamųjų asmenų ir joje nurodyti visų jungtinės veiklos (partnerystės) pagrindais veikiančių apmokestinamųjų asmenų vardai (vardo pirma raidė), pavardės arba tik pavardės, šiame laukelyje įrašomas to apmokestinamojo asmens vardas (vardo pirma raidė), pavardė arba tik pavardė, kurio PVM mokėtojo kodas įrašytas 12 laukelyje.

Jeigu jungtinės veiklos (partnerystės) pagrindais veikiančių asmenų bendrai išrašytoje PVM sąskaitoje faktūroje nurodytas vieno iš jungtinės veiklos (partnerystės) pagrindais veikiančių asmenų vardas (vardo pirma raidė) ir pavardė arba bent pavardė, arba tik pavardė su žodžiais „ir partneriai“, – įrašoma šio asmens vardas (vardo pirma raidė), pavardė arba tik pavardė su žodžiais „ir partneriai“;

32.15. FR0671P formos 15 laukelyje „Papildomo lapo numeris“ – nurodomas FR0671P formos papildomo lapo numeris (pvz.: 1, 2, 3 ir t. t.);

32.16. FR0671P formos 16 laukelis „Viena PVM sąskaita faktūra“ „x“ ženklu turi būti pažymimas tuo atveju, kai prekių tiekimas (paslaugų teikimas) įforminamas viena PVM sąskaita faktūra jungtinės veiklos (partnerystės) pagrindais veikiančių apmokestinamųjų asmenų;

32.19. FR0671 formos 19 laukelyje „Apmokestinamoji prekių (paslaugų) vertė, iš viso“ – FR0671P formos 17 laukeliuose nurodyta apmokestinamoji prekių (paslaugų) vertė iš viso;

VI. IŠRAŠOMŲ PVM SĄSKAITŲ FAKTŪRŲ REGISTRO DUOMENŲ TEIKIMO FORMOS FR0672 UŽPILDYMAS

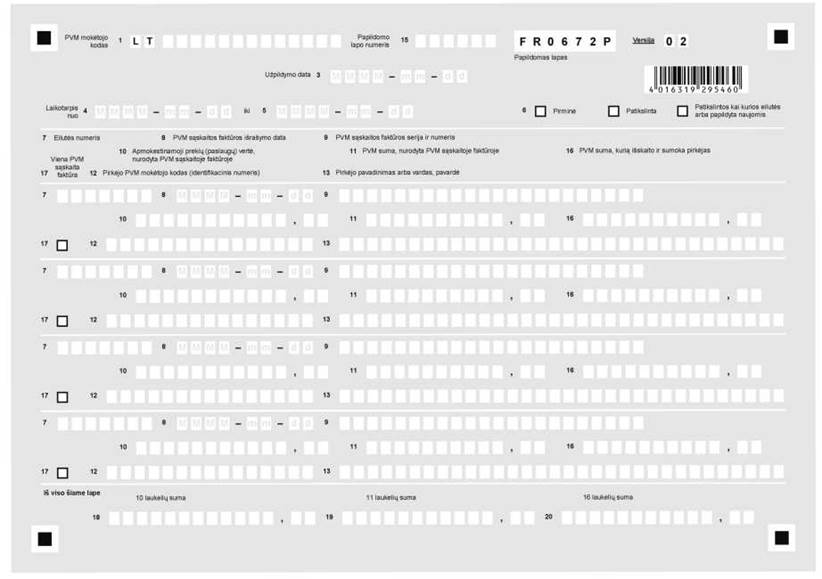

34. Išrašomų PVM sąskaitų faktūrų registro duomenų teikimo FR0672 forma su papildomu FR0672P formos lapu „Išrašomų Pridėtinės vertės mokesčio sąskaitų faktūrų registro duomenys“ (toliau – FR0672 forma) turi būti užpildoma, laikantis reikalavimų, nurodytų Taisyklių 31 punkte.

35. FR0672 formoje turi būti nurodyta:

35.1. FR0672 formos 1 laukelyje „PVM mokėtojo kodas“ – teikiančio duomenis apmokestinamojo asmens PVM mokėtojo kodas. PVM mokėtojo kodas turi būti nurodytas ir FR0672 formos papildomo FR0672P formos lapo (toliau – FR0672P forma) 1 laukelyje;

35.2. FR0672 formos 2 laukelyje „Apmokestinamojo asmens pavadinimas arba vardas, pavardė“ – teikiančio duomenis apmokestinamojo asmens pavadinimas, jeigu juridinis asmuo, arba vardas ir pavardė, jeigu fizinis asmuo;

35.3. FR0672 formos 3 laukelyje „Užpildymo data“ – FR0672 formos užpildymo data (metai, mėnuo, diena). Tokie duomenys nurodomi ir FR0672P formos 3 laukelyje „Užpildymo data“;

35.4. FR0672 formos laukelyje „Registracijos Nr.“ – FR0672 formos registracijos numeris pagal apmokestinamojo asmens nusistatytą dokumentų registravimo tvarką. Registracijos numeris, teikiant elektroniniu būdu, neužpildomas;

35.5. FR0672 formos 4 ir 5 laukeliuose „Laikotarpis nuo–iki“ – metai, mėnuo, diena to laikotarpio, kurio duomenys teikiami. Tie patys duomenys nurodomi FR0672P formos 4 ir 5 laukeliuose „Laikotarpis nuo–iki“;

35.6. FR0672 formos 6 laukelyje „x“ ženklu pažymima, ar teikiama pirminė FR0672 forma, ar patikslinta visa, ar patikslintos pirminės formos kai kurios eilutės arba papildyta naujomis. Šis laukelis taip pat užpildomas ir FR0672P formoje;

35.7. FR0672P formos 7 laukelyje „Eilutės numeris“ – FR0672P formos eilutės, kuriose pateikiami PVM sąskaitos faktūros duomenys, eilės numeris. Visuose pateikiamuose to paties laikotarpio FR0672P formos lapuose eilučių numeracija turi būti nenutraukiama (ištisinė), pvz.: 1, 2, 3 ir t. t. Jeigu FR0672P formoje teikiami patikslintų kai kurių eilučių duomenys, numeracija turi atitikti pirminėje formoje nurodytos PVM sąskaitos faktūros eilutės numerį. Jeigu FR0672P forma papildoma naujomis, pirminėje formoje neįrašytomis, PVM sąskaitomis faktūromis, eilučių numeracija tęsiama nuo pirminėje formoje įrašytos paskutinės eilutės numerio;

35.8. FR0672P formos 8 laukelyje „PVM sąskaitos faktūros išrašymo data“ – PVM sąskaitos faktūros išrašymo data;

35.9. FR0672P formos 9 laukelyje „PVM sąskaitos faktūros serija ir numeris“ – išrašytos PVM sąskaitos faktūros serija ir numeris;

35.10. FR0672P formos 10 laukelyje „Apmokestinamoji prekių (paslaugų) vertė, nurodyta PVM sąskaitoje faktūroje“ – PVM sąskaitoje faktūroje nurodyta patiektų prekių (suteiktų paslaugų) apmokestinamoji vertė (be PVM).

Tuo atveju, kai buvo išrašyta jungtinės veiklos (partnerystės) pagrindais veikiančių apmokestinamųjų asmenų viena PVM sąskaita faktūra ir joje nurodyti visų partnerystės pagrindais veikiančių apmokestinamųjų asmenų vardai (vardo pirma raidė), pavardės arba tik pavardės ir jų PVM mokėtojų kodai, šiame laukelyje turi būti įrašoma konkrečiam apmokestinamajam asmeniui tenkanti apmokestinamosios vertės (atlygio be PVM) dalis.

Todėl apmokestinamasis asmuo į šią eilutę turi įrašyti tik jam priklausančios apmokestinamosios prekių (paslaugų) vertės (atlygio be PVM) dalį.

Jeigu jungtinės veiklos (partnerystės) pagrindais veikiančių asmenų bendrai išrašytoje PVM sąskaitoje faktūroje nurodytas vieno iš jungtinės veiklos (partnerystės) pagrindais veikiančių asmenų vardas (vardo pirma raidė) ir pavardė arba bent pavardė, arba tik pavardė su žodžiais „ir partneriai“ – PVM sąskaitoje faktūroje nurodytas asmuo įrašo PVM sąskaitoje faktūroje nurodytą visą patiektų prekių (suteiktų paslaugų) apmokestinamąją vertę (be PVM);

35.11. FR0672P formos 11 laukelyje „PVM suma, nurodyta PVM sąskaitoje faktūroje“ – PVM sąskaitoje faktūroje nurodyta PVM suma. Jei PVM sąskaitoje faktūroje PVM neišskirtas, šis laukelis paliekamas tuščias (pvz.: kai taikoma maržos schema ir kt. atvejais). Šiame laukelyje nurodyti duomenys turi sutapti arba būti didesni negu duomenys, nurodyti 16 laukelyje;

Tuo atveju, kai buvo išrašyta jungtinės veiklos (partnerystės) pagrindais veikiančių apmokestinamųjų asmenų viena PVM sąskaita faktūra ir joje nurodyti visų partnerystės pagrindais veikiančių apmokestinamųjų asmenų vardai (vardo pirma raidė), pavardės arba tik pavardės ir jų PVM mokėtojų kodai, šiame laukelyje turi būti įrašoma konkrečiam apmokestinamajam asmeniui tenkanti PVM suma, apskaičiuota nuo konkrečiam apmokestinamajam asmeniui tenkančios apmokestinamosios vertės (atlygio be PVM) dalies.

Todėl apmokestinamasis asmuo į šią eilutę turi įrašyti tik jam priklausančios PVM sumos dalį.

Jeigu jungtinės veiklos (partnerystės) pagrindais veikiančių asmenų bendrai išrašytoje PVM sąskaitoje faktūroje nurodytas vieno iš jungtinės veiklos (partnerystės) pagrindais veikiančių asmenų vardas (vardo pirma raidė) ir pavardė arba bent pavardė, arba tik pavardė su žodžiais „ir partneriai“ – PVM sąskaitoje faktūroje nurodytas asmuo įrašo šioje PVM sąskaitoje faktūroje nurodytą visą PVM sumą;

35.12. FR0672P formos 12 laukelyje „Pirkėjo PVM mokėtojo kodas (identifikacinis numeris)“ – apmokestinamojo asmens (pirkėjo) PVM mokėtojo kodas, jeigu apmokestinamasis asmuo registruotas PVM mokėtoju Lietuvos Respublikoje ar kitoje Europos Sąjungos (toliau – ES) valstybėje narėje, arba apmokestinamojo asmens identifikacinis numeris, kai prekės tiekiamos/paslaugos teikiamos PVM mokėtoju neįregistruotam asmeniui ir jeigu toks numeris PVM sąskaitoje faktūroje buvo nurodytas.

Tuo atveju, kai PVM sąskaita faktūra yra išrašyta jungtinės veiklos (partnerystės) pagrindais veikiantiems apmokestinamiesiems asmenims ir joje nurodyti visi partnerystės pagrindais veikiantys apmokestinamieji asmenys ir jų visų PVM mokėtojų kodai, šiame laukelyje pasirinktinai įrašomas vieno (pirmojo) asmens PVM mokėtojo kodas.

Jeigu jungtinės veiklos (partnerystės) pagrindais veikiantiems asmenims bendrai išrašytoje PVM sąskaitoje faktūroje PVM mokėtojo kodas nenurodytas, šis laukelis neužpildomas;

35.13. FR0672P formos 13 laukelyje – „Pirkėjo pavadinimas arba vardas, pavardė“ – apmokestinamojo asmens (pirkėjo) pavadinimas, jei tai juridinis asmuo, arba vardas ir pavardė, jei tai fizinis asmuo.

Tuo atveju, kai PVM sąskaita faktūra yra išrašyta jungtinės veiklos (partnerystės) pagrindais veikiantiems apmokestinamiesiems asmenims ir joje nurodyti visų jungtinės veiklos (partnerystės) pagrindais veikiančių apmokestinamųjų asmenų vardai (vardo pirma raidė), pavardės arba tik pavardės, šiame laukelyje įrašoma to apmokestinamojo asmens (pirmojo) vardas (vardo pirma raidė), pavardė arba tik pavardė, kurio PVM mokėtojo kodas nurodytas 12 laukelyje.

Jeigu jungtinės veiklos (partnerystės) pagrindais veikiančių asmenų bendrai išrašytoje PVM sąskaitoje faktūroje nurodytas vieno iš jungtinės veiklos (partnerystės) pagrindais veikiančių asmenų vardas (vardo pirma raidė) ir pavardė arba bent pavardė, arba tik pavardė su žodžiais „ir partneriai“ – įrašoma šio asmens vardas (vardo pirma raidė), pavardė arba tik pavardė, arba pavardė su žodžiais „ir partneriai“;

35.15. FR0672P formos 15 laukelyje „Papildomo lapo numeris“ – FR0672P formos papildomo lapo numeris;

35.16. FR0672P formos 16 laukelyje „PVM suma, kurią išskaito ir sumoka pirkėjas“ – pardavėjo apskaičiuota PVM suma (taikant toms prekėms (paslaugoms) nustatytą PVM tarifą). Šis laukelis užpildomas tik Nutarime nustatytais atvejais, kai pagal PVM įstatymo 96 straipsnio 1 dalį prievolė išskaityti ir sumokėti į biudžetą PVM už apmokestinamojo asmens tiekiamas prekes ir/arba teikiamas paslaugas pereina šių prekių ir (arba) paslaugų pirkėjui (klientui) (pvz., juodųjų ir spalvotųjų metalų atliekos ir laužas, mediena, prekių tiekėjui (paslaugų teikėjui) teisme pradėta bankroto procedūra);

35.17. FR0672P formos 17 laukelis „Viena PVM sąskaita faktūra“ „x“ ženklu turi būti pažymimas tuo atveju, kai prekių tiekimas (paslaugų teikimas) įforminamas viena PVM sąskaita faktūra jungtinės veiklos (partnerystės) pagrindais veikiančių apmokestinamųjų asmenų;

35.21. FR0672 formos 21 laukelyje „Apmokestinamoji prekių (paslaugų) vertė, iš viso“ – FR0672P formos 18 laukeliuose nurodyta apmokestinamoji prekių (paslaugų) vertė iš viso;

35.22. FR0672 formos 22 laukelyje „PVM suma, nurodyta PVM sąskaitose faktūrose, iš viso“ – FR0672P formos 19 laukeliuose nurodyta PVM suma iš viso;

VII. MOKESČIŲ ADMINISTRATORIUI PATEIKTŲ DUOMENŲ TIKSLINIMAS

37. Nustačius, kad mokesčių administratoriui pateiktoje FR0671 formoje ir/arba FR0672 formoje (toliau – forma) buvo klaidingai nurodyti Registrų duomenys, užpildomos patikslintos FR0671 ir/arba FR0672 formos, ištaisant klaidas:

37.1. FR0671 formos ir FR0672 formos 1 laukelyje „PVM mokėtojo kodas“ įrašomi duomenys, nurodyti pateiktoje (tikslinamoje) formoje. Tie patys duomenys įrašomi į FR0671P formos ir FR0672P formos 2 laukelį;

37.2. FR0671 formos ir FR0672 formos 2 laukelyje „Apmokestinamojo asmens pavadinimas arba vardas, pavardė“ įrašomi duomenys, nurodyti pateiktoje (tikslinamoje) formoje;

37.3. FR0671 formos ir FR0672 formos 3 laukelyje „Užpildymo data“ nurodoma patikslintos formos užpildymo data. Tie patys duomenys nurodomi FR0671P formos ir FR0672P formos atitinkamame laukelyje;

37.4. FR0671 formos ir FR0672 formos 4 ir 5 laukeliuose „Laikotarpis nuo–iki“ įrašomi pirminėje formoje nurodyto laikotarpio duomenys. Tie patys duomenys nurodomi FR0671P formos ir FR0672P formos atitinkamuose laukeliuose;

37.5. FR0671 formos ir FR0672 formos 6 laukelyje ženklu „x“ pažymima, kad teikiama patikslinta forma arba forma, kurioje patikslintos kai kurios pirminės formos eilutės arba papildyta naujomis. Tie patys duomenys nurodomi FR0671P formos ir FR0672P formos atitinkamame laukelyje;

37.6. FR0671P formos ir FR0672 formos 7 laukelyje „Eilutės numeris“ nurodomas tikslinamos eilutės numeris, jeigu teikiama forma, kurioje tikslinami kai kurių pirminėje formoje nurodytų eilučių duomenys. Jeigu forma papildoma naujomis, pirminėje formoje neįrašytomis, PVM sąskaitomis faktūromis, eilučių numeracija tęsiama nuo pirminėje formoje įrašytos paskutinės eilutės numerio.

VIII. BAIGIAMOSIOS NUOSTATOS

FR0671 Forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2008 m. liepos 10 d. įsakymu Nr. VA-34 (2013 m. vasario mėn. 26 d. įsakymo Nr. VA-16

redakcija)

GAUNAMŲ PRIDĖTINĖS VERTĖS MOKESČIO SĄSKAITŲ FAKTŪRŲ REGISTRO DUOMENYS

_________________

FR0672 Forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2008 m. liepos 10 d. įsakymu Nr. VA-34 (2013 m. vasario mėn. 26 d. įsakymo Nr. VA-16

redakcija)

IŠRAŠOMŲ PRIDĖTINĖS VERTĖS MOKESČIO SĄSKAITŲ FAKTŪRŲ REGISTRO DUOMENYS

_________________