VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2009 M. SPALIO 13 D. ĮSAKYMO NR. VA-65 „DĖL ŽEMĖS ŪKIO PRODUKCIJOS PIRKĖJŲ INFORMACIJOS APIE ATSISKAITYMUS UŽ ŽEMĖS ŪKIO PRODUKCIJĄ SU ŽEMĖS ŪKIO PRODUKCIJOS PARDAVĖJAIS TEIKIMO VALSTYBINEI MOKESČIŲ INSPEKCIJAI TAISYKLIŲ PATVIRTINIMO“ PAKEITIMO

2011 m. vasario 4 d. Nr. VA-21

Vilnius

1. Pakeičiu Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2009 m. spalio 13 d. įsakymą Nr. VA-65 „Dėl Žemės ūkio produkcijos pirkėjų informacijos apie atsiskaitymus už žemės ūkio produkciją su žemės ūkio produkcijos pardavėjais teikimo Valstybinei mokesčių inspekcijai taisyklių patvirtinimo“ (Žin., 2009, Nr. 125-5419):

1.1. nurodytuoju įsakymu patvirtintose Žemės ūkio produkcijos pirkėjų informacijos apie atsiskaitymus už žemės ūkio produkciją su žemės ūkio produkcijos pardavėjais teikimo Valstybinei mokesčių inspekcijai taisyklėse:

1.1.1. išdėstau 1 punktą taip:

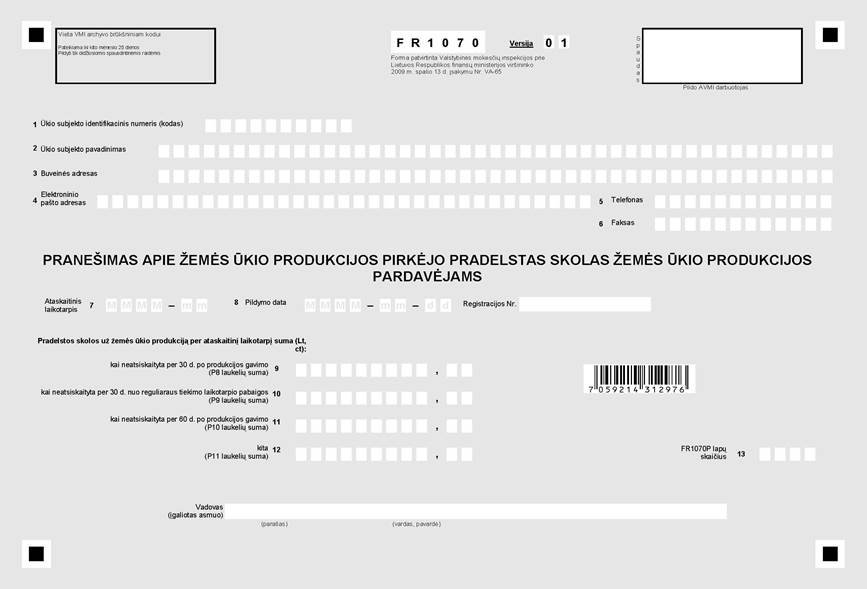

„1. Šios Žemės ūkio produkcijos pirkėjų informacijos apie atsiskaitymus už žemės ūkio produkciją su žemės ūkio produkcijos pardavėjais teikimo Valstybinei mokesčių inspekcijai taisyklės (toliau – Taisyklės) nustato žemės ūkio produkcijos pirkėjo (toliau – produkcijos pirkėjas) informacijos apie atsiskaitymą su ūkio subjektu, pardavusiu žemės ūkio produktus, iš jų pagamintus maisto produktus, apdorotą, apdirbtą ar perdirbtą kitą žemės ūkio produkciją (toliau – produkcijos pardavėjas), teikimo savo buveinės vietos apskrities valstybinei mokesčių inspekcijai (toliau – AVMI) tvarką.“;

1.1.2. įrašau 2 punkte po skaičių „Nr. 77-3159“ skaičius „2010, Nr. 125-6385“ bei po skaičių „Nr. 121-5204“ skaičius „2011, Nr. 6-219“;

1.1.3. išdėstau 4 punktą taip:

„4. Vadovaujantis Įstatymo 9 straipsnio 2 dalimi, informaciją apie atsiskaitymą su produkcijos pardavėjais teikia tokie šios produkcijos, kuriai Vyriausybė Nutarimu nustato atsiskaitymo terminus, pirkėjai:

4.1. prekybos įmonės, kurių pajamos per paskutinius ataskaitinius metus yra 20 milijonų litų arba daugiau;

1.1.4. išdėstau 12.6 punktą taip:

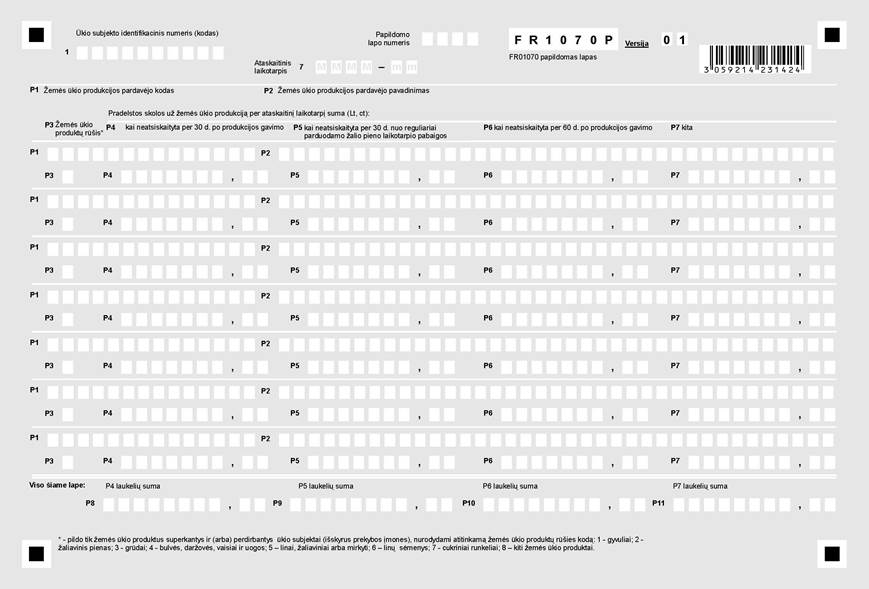

„12.6. P5 laukelyje nurodoma ataskaitinio laikotarpio iki paskutinės dienos susidariusi pradelsta skola, kai buvo neatsiskaityta per 30 dienų nuo reguliariai parduodamo žalio pieno tiekimo laikotarpio (dešimtadienio, pirmosios mėnesio pusės (nuo 1 d. iki 15 d. imtinai) ar antrosios mėnesio pusės (nuo 16 d. iki mėnesio paskutinės dienos imtinai) pabaigos;“

1.1.5. išdėstau 12.8 punktą taip:

„12.8. P7 laukelyje nurodoma ataskaitinio laikotarpio iki paskutinės dienos susidariusi pradelsta skola pagal teisės aktų nustatytus terminus, galiojusius iki Lietuvos Respublikos Vyriausybės 2009 m. rugsėjo 30 d. nutarimo Nr. 1236 „Dėl Lietuvos Respublikos Vyriausybės 2000 m. balandžio 6 d. nutarimo Nr. 393 „Dėl atsiskaitymo už žemės ūkio produkciją ir jos įkainojimo terminų“ pakeitimo“ (Žin., 2009, Nr. 121-5204) įsigaliojimo.“;

1.2. nurodytuoju įsakymu patvirtintoje Pranešimo apie žemės ūkio produkcijos pirkėjo pradelstas skolas žemės ūkio produkcijos pardavėjams formoje (pridedama):

1.2.1. įrašau 12 laukelyje vietoj žodžių „kai neatsiskaityta per šalių susitarimu pasirinktą laikotarpį po produkcijos gavimo“ žodį „kita“;

1.2.2. įrašau P5 laukelyje vietoj žodžių „reguliaraus tiekimo laikotarpio pabaigos“ žodžius „reguliariai parduodamo žalio pieno laikotarpio pabaigos“;