VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL METINĖS NENUOLATINIO LIETUVOS GYVENTOJO PAJAMŲ MOKESČIO DEKLARACIJOS GPM309 FORMOS, JOS UŽPILDYMO IR PATEIKIMO TAISYKLIŲ PATVIRTINIMO

2009 m. lapkričio 19 d. Nr. VA-82

Vilnius

Vadovaudamasis Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (Žin., 2002, Nr. 73-3085; 2003, Nr. 116-5254) 27 straipsnio 4 dalimi ir Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966), 18.11 punktu,

2. Metinės nenuolatinio Lietuvos gyventojo pajamų mokesčio deklaracijos GPM309 formos užpildymo ir pateikimo taisykles.

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų

ministerijos viršininko

2009 m. lapkričio 19 d.

įsakymu Nr. VA-82

METINĖS NENUOLATINIO LIETUVOS GYVENTOJO PAJAMŲ MOKESČIO DEKLARACIJOS GPM309 FORMOS UŽPILDYMO IR PATEIKIMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Šiose Metinės nenuolatinio Lietuvos gyventojo pajamų mokesčio deklaracijos GPM309 formos užpildymo ir pateikimo taisyklėse (toliau – Taisyklės) nustatyta nenuolatinio Lietuvos gyventojo 2009 metų mokestinio laikotarpio ir vėlesnių mokestinių laikotarpių metinės nenuolatinio Lietuvos gyventojo pajamų mokesčio deklaracijos GPM309 formos (toliau – deklaracija) užpildymo ir pateikimo Lietuvos Respublikos mokesčių administratoriui tvarka.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (Žin., 2002, Nr. 73-3085; toliau – Gyventojų pajamų mokesčio įstatymas) ir Lietuvos Respublikos mokesčių administravimo įstatymo (Žin., 2004, Nr. 63-2243) nuostatomis.

Taisyklėse vartojamos sąvokos atitinka Gyventojų pajamų mokesčio įstatymo 2 straipsnyje ir kituose mokesčių įstatymuose apibrėžtas sąvokas.

3. Deklaraciją Lietuvos Respublikos mokesčių administratoriui gali pateikti nenuolatinis Lietuvos gyventojas, pajamų mokesčio mokestiniais laikotarpiais (toliau – mokestinis laikotarpis) gavęs su darbo santykiais ar jų esmę atitinkančiais santykiais susijusių pajamų (toliau – su darbo santykiais susijusios pajamos), kurių šaltinis yra Lietuvoje ir kurioms pagal Gyventojų pajamų mokesčio įstatymo 20 straipsnio nuostatas gali būti taikomas metinis neapmokestinamasis pajamų dydis (toliau – MNPD). Nenuolatinio Lietuvos gyventojo su darbo santykiais susijusių pajamų šaltinis pagal Gyventojų pajamų mokesčio įstatymą laikomas esančiu Lietuvoje, jeigu toks gyventojas dirba Lietuvoje.

Nenuolatiniam Lietuvos gyventojui galimybė pateikti šią deklaraciją yra nustatyta Gyventojų pajamų mokesčio įstatymo 20 straipsnio 14 dalyje.

4. Deklaraciją nenuolatinis Lietuvos gyventojas Lietuvos Respublikos mokesčių administratoriui gali pateikti mokestiniam laikotarpiui pasibaigus.

5. Nenuolatinis Lietuvos gyventojas (išskyrus gyventoją, kuriam nustatytas ribotas darbingumo, neįgalumo ar specialiųjų poreikių lygis) kartu su deklaracija turi pateikti užsienio valstybės, kurios nuolatinis gyventojas jis yra, mokesčių administratoriaus patvirtintą dokumentą apie per tą mokestinį laikotarpį, kurio deklaracija teikiama, gautas pajamas, nuo kurių į užsienio valstybės biudžetą buvo sumokėtas pajamų mokestis. Jeigu per mokestinį laikotarpį, kurio deklaracija teikiama, nenuolatinis Lietuvos gyventojas negavo pajamų, nuo kurių užsienio valstybėje buvo sumokėtas pajamų mokestis, prie deklaracijos jis turi pridėti užsienio valstybės mokesčių administratoriaus šį faktą patvirtinantį dokumentą.

Nenuolatinis Lietuvos gyventojas, kuriam nustatytas ribotas darbingumo, neįgalumo ar specialiųjų poreikių lygis, kartu su deklaracija turi pateikti ribotą darbingumą, neįgalumą ar specialius poreikius įrodantį dokumentą.

6. Kai deklaraciją už nenuolatinį Lietuvos gyventoją užpildo ir pasirašo įstatymų nustatyta tvarka jo įgaliotas asmuo, prie deklaracijos turi būti pridėtas įgaliojimas.

II. DEKLARACIJOS PILDYMO REIKALAVIMAI

8. Deklaracija turi būti pildoma laikantis tokių reikalavimų:

8.3. kiekviena raidė ir skaičius turi būti tiksliai įrašoma į atskirą laukelio langelį, nepažeidžiant nurodytų laukų linijų,

8.4. kai įrašomas rodiklis turi mažiau ženklų, negu atitinkamame laukelyje jam yra skirta langelių, tušti langeliai gali būti paliekami tiek kairėje, tiek dešinėje laukelio pusėje, išskyrus laukelius, kuriuose įrašomos sumos. Sumos turi būti įrašomos tik dešinėje laukelio pusėje (t. y. tušti langeliai gali būti paliekami tik kairėje laukelio pusėje),

8.5. įrašomos gautų pajamų sumos negali būti apvalinamos, t. y. jos turi būti nurodomos litais ir centais,

8.6. pajamų mokesčio suma turi būti įrašoma tik sveikaisiais skaičiais, t. y. 1–49 centai atmetami, o 50–99 centai laikomi litu,

8.7. nepildomuose laukeliuose nerašoma jokių brūkšnelių ar kitų simbolių. Tarp žodžių paliekami tarpai. Simboliai turi būti įrašyti atskiruose langeliuose,

III. DEKLARACIJOS PILDYMAS

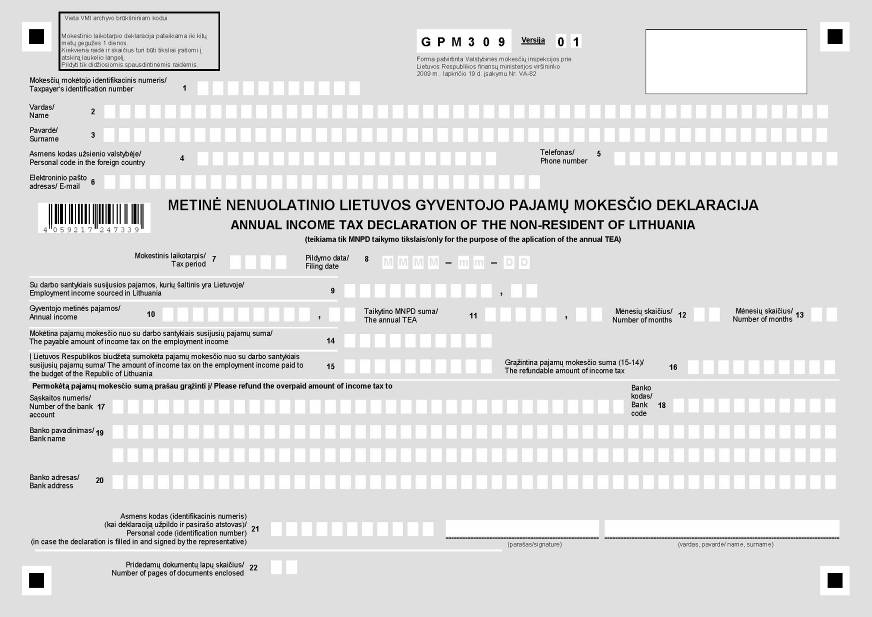

10. Deklaracijos 1–6 laukeliuose turi būti įrašomi duomenys apie nenuolatinį Lietuvos gyventoją:

10.1. 1 laukelyje turi būti įrašomas nenuolatiniam Lietuvos gyventojui Gyventojų registro tvarkytojo suteiktas vienuolikos ženklų kodas, jeigu nenuolatinis Lietuvos gyventojas tokį turi. Jeigu nenuolatinis Lietuvos gyventojas neturi Gyventojų registro kodo, turi būti įrašomas tokiam nenuolatiniam Lietuvos gyventojui suteiktas įregistravimo Mokesčio mokėtojų registre dešimties ženklų identifikacinis numeris,

10.2. 2 laukelyje lotyniškomis raidėmis turi būti įrašomas nenuolatinio Lietuvos gyventojo vardas (vardai) iš asmens tapatybę patvirtinančio dokumento. Jeigu įrašomi keli vardai, tarp jų turi būti paliekamas vienas tuščias langelis. Kai neužtenka langelių visiems vardams įrašyti, tai antrojo ar trečiojo vardo rašomos tik pirmosios raidės,

10.3. 3 laukelyje lotyniškomis raidėmis turi būti įrašoma nenuolatinio Lietuvos gyventojo pavardė (pavardės) iš asmens tapatybę patvirtinančio dokumento. Jeigu įrašomos kelios pavardės, tarp jų turi būti paliekamas vienas tuščias langelis. Kai neužtenka langelių visoms nenuolatinio Lietuvos gyventojo pavardėms įrašyti, antros pavardės rašoma tik pirmoji raidė,

10.4. 4 laukelyje turi būti įrašomas nenuolatinio Lietuvos gyventojo asmens kodas ar kitas identifikacinis numeris, nurodytas jo asmens tapatybę patvirtinančiame dokumente. Jeigu nenuolatinis Lietuvos gyventojas neturi asmens kodo ar identifikacinio numerio, šiame laukelyje turi būti įrašomas jo asmens tapatybę patvirtinančio dokumento serija ir numeris bei požymio ženklas „D“ (tarp dokumento serijos ir numerio simbolių bei „D“ ženklo paliekama po vieną tuščią langelį),

10.5. 5 laukelyje turi būti įrašomas telefono kodas ir numeris. Tarp kodo ir telefono numerio paliekamas tarpas,

11. Deklaracijos 7 laukelyje turi būti nurodomas mokestinis laikotarpis, kurio deklaracija teikiama.

13. Deklaracijos 9 laukelyje turi būti įrašoma nenuolatinio Lietuvos gyventojo per mokestinį laikotarpį pinigais ir natūra gautų su darbo santykiais susijusių A ir/arba B klasės pajamų, kurių šaltinis yra Lietuvoje, suma (Lt, ct), neatėmus Lietuvoje išskaičiuoto ar sumokėto pajamų mokesčio, socialinio draudimo įmokų ir sveikatos draudimo įmokų:

13.1. su darbo santykiais susijusiomis A klasės pajamomis, kurių šaltinis yra Lietuvoje, laikomos nenuolatinio Lietuvos gyventojo už darbą Lietuvoje iš Lietuvos vieneto, nuolatinio Lietuvos gyventojo, užsienio vieneto per jo nuolatinę buveinę Lietuvoje ir nenuolatinio Lietuvos gyventojo per jo nuolatinę bazę Lietuvoje gautos su darbo santykiais susijusios pajamos.

Su darbo santykiais susijusių A klasės pajamų, kurių šaltinis yra Lietuvoje, sumą deklaracijos 9 laukelyje nenuolatinis Lietuvos gyventojas gali įrašyti iš išmokas išmokėjusio asmens Lietuvoje išduotos pažymos apie per tą mokestinį laikotarpį apskaičiuotas ir išmokėtas išmokas ir nuo jų išskaičiuotą ir į biudžetą sumokėtą pajamų mokestį (šios pažymos pavyzdys, jos pildymo ir išdavimo taisyklės patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2005 m. gruodžio 12 d. įsakymu Nr. VA-90; Žin., 2005, Nr. 152-5631) arba iš gyventojo kitų turimų dokumentų,

13.2. su darbo santykiais susijusioms B klasės pajamoms, kurių šaltinis yra Lietuvoje, priskiriamos nenuolatinio Lietuvos gyventojo už darbą Lietuvoje iš užsienio vieneto ne per jo nuolatinę buveinę Lietuvoje ir nenuolatinio Lietuvos gyventojo ne per jo nuolatinę bazę Lietuvoje gautos su darbo santykiais susijusios pajamos.

Deklaracijos 9 laukelyje įrašoma su darbo santykiais susijusių B klasės pajamų, kurių šaltinis yra Lietuvoje, suma turi būti lygi nenuolatinio Lietuvos gyventojo per mokestinį laikotarpį Lietuvos Respublikos mokesčių administratoriui pateiktose Nenuolatinio Lietuvos gyventojo pajamų mokesčio nuo B klasės pajamų deklaracijos FR0459 formose (ši deklaracija ir jos pildymo taisyklės patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. vasario 7 d. įsakymu Nr. V-46; Žin., 2003, Nr.16-689; 2004, Nr. 92-3391) nurodytų su darbo santykiais susijusių pajamų, gautų tą mokestinį laikotarpį, už kurį teikiama deklaracija, bendrai sumai.

14. Deklaracijos 10 laukelyje turi būti įrašoma nenuolatinio Lietuvos gyventojo per mokestinį laikotarpį gautų apmokestinamųjų pajamų suma (Lt, ct). Ši suma apskaičiuojama sudėjus nenuolatinio Lietuvos gyventojo per mokestinį laikotarpį gautų pajamų (išskyrus išmokas, mokamas pasibaigus arba nutraukus gyvybės draudimo ar pensijų kaupimo sutartį, neviršijančias sumokėtų įmokų), nuo kurių užsienio valstybėje, kurios nuolatiniu gyventoju asmuo laikomas, buvo sumokėtas pajamų mokestis, sumą (neatėmus užsienio valstybėje išskaičiuotų ir/ar sumokėtų mokesčių) ir pajamų, kurių šaltinis yra Lietuvoje ir kurios pagal Gyventojų pajamų mokesčio įstatymą yra nenuolatinio Lietuvos gyventojo pajamų mokesčio objektas Lietuvoje (įskaitant su darbo santykiais susijusių pajamų sumą, nurodytą deklaracijos 9 laukelyje), sumą (neatėmus Lietuvoje išskaičiuotų ir/ar sumokėtų mokesčių).

Užsienio valstybėje gautos pajamos turi būti nurodomos litais pagal oficialų lito ir euro kursą arba pagal oficialų lito ir tos užsienio valstybės valiutos santykį, kurį Lietuvos bankas buvo nustatęs tokių pajamų faktinio gavimo dieną. Jeigu tikslaus pajamų gavimo momento nustatyti nėra galimybių (arba pajamos buvo gaunamos periodiškai), pajamų sumos deklaracijoje turi būti nurodomos litais pagal oficialų lito ir euro kursą arba pagal oficialų lito ir tos užsienio valstybės valiutos santykį, kurį Lietuvos bankas buvo nustatęs mokestinio laikotarpio gruodžio 31 dieną.

Deklaracijos 10 laukelis nepildomas tuo atveju, jeigu visą mokestinį laikotarpį nenuolatinis Lietuvos gyventojas turėjo teisę į didesnį mėnesio neapmokestinamąjį pajamų dydį (toliau – mėnesio NPD), kadangi jam buvo nustatytas ribotas darbingumo, neįgalumo ar specialiųjų poreikių lygis.

15. Deklaracijos 11 laukelyje turi būti įrašoma nenuolatinio Lietuvos gyventojo, mokestinį laikotarpį iš šaltinio Lietuvoje gautoms su darbo santykiais susijusioms pajamoms taikytino MNPD suma (Lt, ct):

15.1. nenuolatinis Lietuvos gyventojas, kuriam nėra nustatytas ribotas darbingumo, neįgalumo ar specialiųjų poreikių lygis (t. y. kuris neturi teisės į didesnį mėnesio NPD), taikytino MNPD sumą apskaičiuoja pagal Gyventojų pajamų mokesčio įstatymo 20 straipsnio 1 dalyje pateiktą formulę:

MNPD = 5640 - 0,2 x (GMP - 9600),

GMP – gyventojo metinių pajamų suma, nurodyta deklaracijos 10 laukelyje.

Pavyzdys

| Nenuolatinis Lietuvos gyventojas dirbo Lietuvos įmonėje 2009 m. vasario–gegužės mėnesiais. Lietuvos įmonė šiam gyventojui už darbą Lietuvoje kiekvieną mėnesį apskaičiavo po 2500 Lt darbo užmokesčio, nuo kurio išskaičiavo ir į Lietuvos Respublikos biudžetą pervedė 15 proc. pajamų mokesčio sumą, t. y. 375 Lt. Tarkime, kad gyventojo metinės pajamos (GMP), kurių sumą jis nurodė deklaracijos 10 laukelyje, lygios 28500 Lt (10000 Lt – Lietuvoje uždirbtos pajamos; 18500 Lt – užsienio valstybėje uždirbtos pajamos, kurios užsienio valstybėje buvo apmokestintos pajamų mokesčiu). Nenuolatinis Lietuvos gyventojas apskaičiuoja Lietuvoje uždirbtoms 10000 Lt (2500 x 4 mėn.) pajamoms taikytiną MNPD sumą: 5640 - 0,2 x (28500 - 9600) = 1860 Lt. |

15.2. nenuolatinis Lietuvos gyventojas, kuris, remiantis Gyventojo pajamų mokesčio įstatymo 20 straipsnio 6 dalimi, teisę į didesnį mėnesio NPD (t. y. 600 arba 800 Lt mėnesio NPD) turėjo visą mokestinį laikotarpį, taikytiną MNPD sumą apskaičiuoja deklaracijos 12 ar 13 laukelyje įrašytą mėnesių skaičių „12“ padauginęs iš 600 Lt arba 800 Lt sumos,

15.3. nenuolatinis Lietuvos gyventojas, kuriam riboto darbingumo, specialiųjų poreikių ar neįgalumo lygis buvo nustatytas mokestiniu laikotarpiu, taikytiną MNPD sumą apskaičiuoja taip:

– remdamasis Taisyklių 15.1 punkte pateikta formule apskaičiuoja taikytino MNPD sumą, kurią padalina iš 12 ir daugina iš tų mėnesių, kuriais jis neturėjo teisės į didesnį (600 Lt ar 800 Lt) mėnesio NPD, skaičiaus,

– mokestinio laikotarpio mėnesių, kuriais jis turėjo teisę į didesnį mėnesio NPD, skaičių (nurodytą deklaracijos 12 ar 13 laukelyje) padaugina iš 600 Lt ar 800 Lt sumos,

– taip apskaičiuotas sumas sudeda.

Pavyzdys

| Nenuolatinis Lietuvos gyventojas dirbti į Lietuvos įmonę atvyko 2009 m. liepos 20 d. ir dirbo Lietuvoje iki metų pabaigos. 2009 m. rugsėjo mėnesį šiam gyventojui buvo nustatytas 30–55 procentų darbingumo lygis. Lietuvos įmonė už darbą Lietuvoje nenuolatiniam Lietuvos gyventojui apskaičiavo 15800 Lt darbo užmokesčio, nuo kurio išskaičiavo ir į Lietuvos Respublikos biudžetą pervedė 2370 Lt pajamų mokesčio sumą. Tarkime, kad gyventojo metinės pajamos (GMP), kurių sumą jis nurodė deklaracijos 10 laukelyje, lygios 22300 Lt. Deklaracijos 12 laukelyje gyventojas turi įrašyti skaičių „3“, kadangi teisę į didesnį mėnesio NPD jis turėjo tik nuo 2009 m. spalio mėnesio (mėnuo, kurį toks darbingumo lygis buvo nustatytas, neįtraukiamas į mėnesių skaičių). Nenuolatinis Lietuvos gyventojas deklaracijos 11 laukelyje įrašytiną taikytino MNPD sumą apskaičiuoja taip: 1) pagal formulę apskaičiuoja taikytiną MNPD sumą: 5640 - 0,2 x (22300 - 9600) = 3100 (Lt), 2) apskaičiuoja MNPD dalį, tenkančią 2009 m. sausio–rugsėjo mėnesiams (t. y. mėnesiams, kuriais gyventojas neturėjo teisės į 600 Lt mėnesio NPD): (3100 x 9/12) = 2325 (Lt), 3) apskaičiuoja už 2009 m. spalio–gruodžio mėnesius (t. y. už 3 mėnesius) taikytiną NPD: 600 x 3 = 1800 (Lt), 4) apskaičiuoja taikytiną MNPD sumą: 2325 + 1800 = 4125 (Lt). Deklaracijos 11 laukelyje nenuolatinis Lietuvos gyventojas įrašo 4125 Lt MNPD sumą. Mokėtina pajamų mokesčio suma, kurią šis gyventojas įrašo deklaracijos 14 laukelyje, apskaičiuojama taip: (15800 – 4125) x 0,15 = 1751 Lt. Nenuolatiniam Lietuvos gyventojui grąžintina pajamų mokesčio suma: 2370 – 1751 = 619 Lt. |

16. Deklaracijos 12 laukelį turi pildyti tik toks nenuolatinis Lietuvos gyventojas, kuriam nustatytas 30–55 procentų darbingumo lygis, senatvės pensijos amžiaus sulaukęs gyventojas, kuriam nustatytas vidutinių ar nedidelių specialiųjų poreikių lygis, ir gyventojas, kuriam nustatytas vidutinis ar lengvas neįgalumo lygis. Pagal Gyventojų pajamų mokesčio įstatymo 20 straipsnio 6 dalį tokio nenuolatinio Lietuvos gyventojo gautoms su darbo santykiais susijusioms pajamoms taikomas 600 Lt mėnesio NPD.

Deklaracijos 12 laukelyje gyventojas turi įrašyti mėnesių skaičių, kuriais per mokestinį laikotarpį jam taikomas 600 Lt mėnesio NPD.

Jeigu teisę į didesnį mėnesio NPD nenuolatinis Lietuvos gyventojas turėjo visą mokestinį laikotarpį, deklaracijos 12 laukelyje jis įrašo mėnesių skaičių „12“.

Pavyzdys

| Nenuolatinis Lietuvos gyventojas, kuriam nustatytas 30–55 procentų darbingumo lygis (toks darbingumo lygis jam buvo nustatytas 2006 metais), 2009 metais dirbo Lietuvos įmonėje (darbą atliko Lietuvoje). Neatsižvelgiant į tai, kiek mėnesių nenuolatinis Lietuvos gyventojas dirbo Lietuvoje, deklaracijos 12 laukelyje jis įrašo skaičių „12“, kadangi teisę į didesnį MNPD jis turėjo per visus 2009 metus. Deklaracijos 11 laukelyje nurodo taikytino MNPD sumą – 7200 Lt (600 x 12). |

Kai toks riboto darbingumo lygis, specialiųjų poreikių ar neįgalumo lygis nenuolatiniam Lietuvos gyventojui buvo nustatytas per tą mokestinį laikotarpį, kurio deklaracija teikiama, mėnuo, kurį toks darbingumo, specialiųjų poreikių ar neįgalumo lygis buvo nustatytas, į 12 laukelyje nurodomą mėnesių skaičių neįskaičiuojamas.

17. Deklaracijos 13 laukelį turi pildyti tik toks nenuolatinis Lietuvos gyventojas, kuriam nustatytas 0–25 procentų darbingumo lygis, senatvės pensijos amžiaus sulaukęs gyventojas, kuriam nustatytas didelių specialiųjų poreikių lygis ir gyventojas, kuriam nustatytas sunkus neįgalumo lygis. Pagal Gyventojų pajamų mokesčio įstatymo 20 straipsnio 6 dalį tokio nenuolatinio Lietuvos gyventojo gautoms su darbo santykiais susijusioms pajamoms taikomas 800 Lt mėnesio NPD.

Deklaracijos 13 laukelyje gyventojas turi įrašyti mėnesių skaičių, kuriais per mokestinį laikotarpį jam taikomas 800 Lt mėnesio NPD.

Jeigu teisę į didesnį mėnesio NPD nenuolatinis Lietuvos gyventojas turėjo visą mokestinį laikotarpį, deklaracijos 13 laukelyje jis įrašo mėnesių skaičių „12“.

Kai toks darbingumo lygis, specialiųjų poreikių ar neįgalumo lygis nenuolatiniam Lietuvos gyventojui buvo nustatytas per tą mokestinį laikotarpį, kurio deklaracija teikiama, mėnuo, kurį toks darbingumo, specialiųjų poreikių ar neįgalumo lygis buvo nustatytas, į 13 laukelyje nurodomą mėnesių skaičių neįskaičiuojamas.

18. Deklaracijos 14 laukelyje turi būti įrašoma nuo deklaracijos 9 laukelyje nurodytų su darbo santykiais susijusių pajamų Gyventojų pajamų mokesčio įstatyme nustatyta tvarka apskaičiuota pajamų mokesčio suma (Lt), pritaikius pagal šio įstatymo 20 straipsnį taikytiną MNPD. Deklaracijos 14 laukelyje įrašytina suma apskaičiuojama taip: iš deklaracijos 9 laukelyje įrašytos su darbo santykiais susijusių pajamų sumos atimama deklaracijos 11 laukelyje įrašyta taikytino MNPD suma ir gauta suma padauginama iš 0,15.

19. Deklaracijos 15 laukelyje turi būti įrašoma su darbo santykiais susijusias išmokas išmokėjusio asmens Lietuvoje išskaičiuota ir į Lietuvos Respublikos biudžetą sumokėta ir/arba paties nenuolatinio Lietuvos gyventojo į Lietuvos Respublikos biudžetą sumokėta pajamų mokesčio nuo deklaracijos 9 laukelyje nurodytų su darbo santykiais susijusių pajamų suma (Lt).

Deklaracijos 15 laukelyje nenurodoma kito asmens lėšomis už nenuolatinį Lietuvos gyventoją į Lietuvos Respublikos biudžetą sumokėta pajamų mokesčio nuo su darbo santykiais susijusių pajamų suma.

Pajamų mokesčio nuo su darbo santykiais susijusių A klasės pajamų, kurių šaltinis yra Lietuvoje, sumą į deklaracijos 15 laukelį nenuolatinis Lietuvos gyventojas įrašo iš pajamas išmokėjusio asmens Lietuvoje išduotos pažymos apie per mokestinį laikotarpį apskaičiuotas ir išmokėtas išmokas ir nuo jų išskaičiuotą ir į biudžetą sumokėtą pajamų mokestį arba iš kitų turimų dokumentų.

Pajamų mokesčio nuo su darbo santykiais susijusių B klasės pajamų, kurių šaltinis yra Lietuvoje, sumą į deklaracijos 15 laukelį nenuolatinis Lietuvos gyventojas įrašo, sudėjęs mokestiniu laikotarpiu į Lietuvos Respublikos biudžetą sumokėtas pajamų mokesčio sumas, kurias jis nurodė per tą mokestinį laikotarpį Lietuvos Respublikos mokesčių administratoriui pateiktose Nenuolatinio Lietuvos gyventojo pajamų mokesčio nuo B klasės pajamų deklaracijos FR0459 formose.

20. Deklaracijos 16 laukelyje turi būti įrašoma nenuolatiniam Lietuvos gyventojui iš Lietuvos Respublikos biudžeto grąžintina pajamų mokesčio nuo su darbo santykiais susijusių pajamų, kurių šaltinis yra Lietuvoje, suma (Lt). Deklaracijos 16 laukelyje įrašytina suma apskaičiuojama iš deklaracijos 15 laukelio sumos atimant 14 laukelyje nurodytą sumą.

Deklaracijos 16 laukelyje įrašyta grąžintina pajamų mokesčio suma nenuolatiniam Lietuvos gyventojui negrąžinama iš Lietuvos Respublikos biudžeto tokiais atvejais:

– kai deklaracijos 15 laukelyje įrašyta pajamų mokesčio visa suma ar jos dalis faktiškai nebuvo sumokėta į Lietuvos Respublikos biudžetą arba

– kai deklaracijos 15 laukelyje įrašyta pajamų mokesčio suma yra mažesnė, negu turėjo būti sumokėta pagal Gyventojo pajamų mokesčio įstatymą, arba

– kai deklaracijos 15 laukelyje įrašyta pajamų mokesčio visa suma ar jos dalis buvo sumokėta kito asmens lėšomis, arba

– kai deklaracijoje nurodyti neteisingi duomenys, arba

– kai kartu su deklaracija nebuvo pateikti reikiami dokumentai.

21. Deklaracijos 17–20 laukeliuose turi būti įrašomi banko, į kuriame esančią sąskaitą nenuolatinis Lietuvos gyventojas prašo grąžinti deklaracijos 16 laukelyje nurodytą pajamų mokesčio sumą, duomenys:

22. Deklaracijos 21 laukelyje turi būti įrašomas nenuolatinio Lietuvos gyventojo atstovo asmens kodas (identifikacinis numeris), kai deklaraciją už gyventoją užpildo ir pasirašo jo atstovas.

23. Deklaracijos 22 laukelyje turi būti įrašomas prie deklaracijos pridėtų dokumentų (t. y. įgaliojimo, užsienio valstybės mokesčių administratoriaus patvirtinto dokumento apie gautas apmokestinamąsias pajamas, ribotą darbingumą, neįgalumą ar specialius poreikius įrodančio dokumento) lapų skaičius.

IV. DEKLARACIJOS PATEIKIMAS IR TIKSLINIMAS

25. Deklaracija kartu su Taisyklių 5 ir/arba 6 punkte nurodytais dokumentais pateikiama apskrities valstybinei mokesčių inspekcijai (toliau – AVMI). Ją gali pateikti nenuolatinis Lietuvos gyventojas arba jo įgaliotas asmuo.

26. Deklaracija AVMI gali būti pateikta tokiais būdais: