VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2004 M. GEGUŽĖS 26 D. ĮSAKYMO NR. VA-106 „DĖL AKCIZŲ DEKLARACIJŲ FR0630, FR0630A FORMŲ, JŲ UŽPILDYMO IR PATEIKIMO TAISYKLIŲ PATVIRTINIMO“ PAKEITIMO

2007 m. gruodžio 22 d. Nr. VA-83

Vilnius

1. P a k e i č i u Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gegužės 26 d. įsakymu Nr. VA-106 „Dėl Akcizų deklaracijų FR0630, FR0630A formų, jų užpildymo ir pateikimo taisyklių patvirtinimo“ (Žin., 2004, Nr. 87-3201; 2006, Nr. 110-4193; 2007, Nr. 16-615, Nr. 71-2821) patvirtintas:

1.2. išdėstau Neregistruoto prekybininko, kito asmens akcizų deklaracijos FR0630A formą nauja redakcija (pridedama);

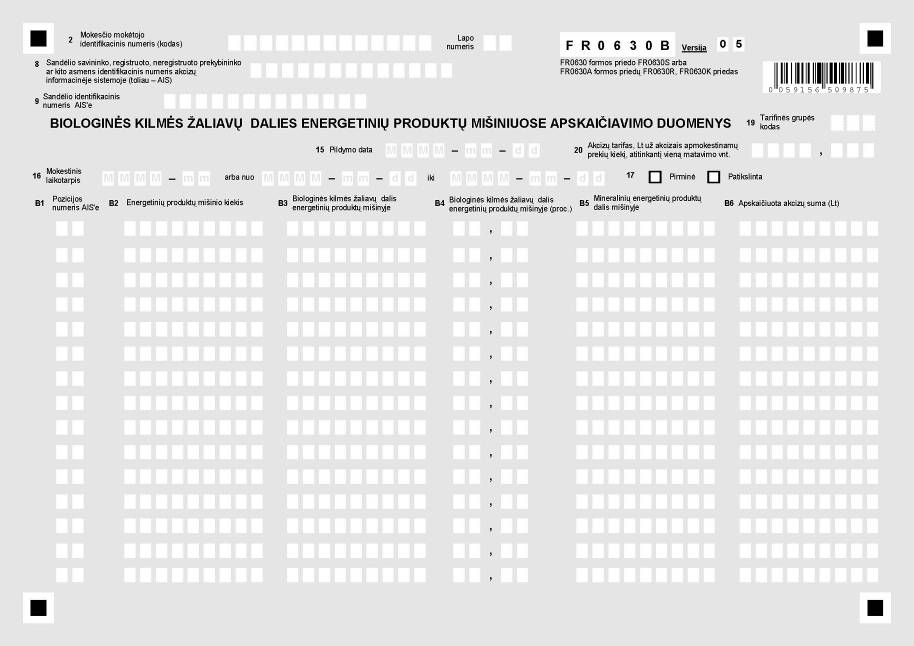

1.3. išdėstau Biologinės kilmės žaliavų dalies energetinių produktų mišiniuose apskaičiavimo duomenų FR0630B formą nauja redakcija (pridedama).

1.4. Akcizų deklaracijų FR0630, FR0630A formų, jų priedų užpildymo ir pateikimo taisykles (toliau – Taisyklės):

1.4.1. išdėstau Taisyklių 5.6 punktą taip:

„5.6. FR0630B priedą, kuriame apskaičiuojami biologinės kilmės žaliavų dalies energetinių produktų mišiniuose duomenys, reikalingi apskaičiuojant akcizų sumas priedų FR0630S pozicijose. FR0630B priedas turi būti teikiamas tais atvejais, kai deklaruojami energetinių produktų mišinių, turinčių biologinės kilmės žaliavų (pvz., priklausančių 420, 436, 460, 464, 465, 475, 495, 610, 640, 641, 649 Prekių tarifinėms grupėms), kiekio ir akcizų duomenys. Kiekvienai Prekių tarifinei grupei pildomas atskiras FR0630B priedas;“

1.4.2. papildau Taisykles tokiu 51 punktu:

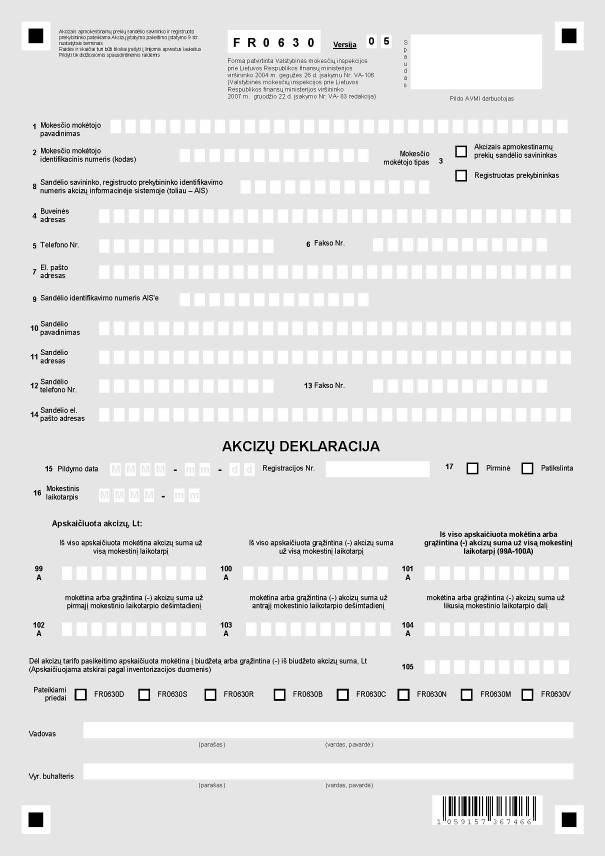

„51. FR0630 formos deklaraciją ir jos priedus sandėlio savininkas privalo pateikti ir tada, kai ataskaitinį mėnesį prievolė mokėti akcizus neatsirado. Tokiu atveju FR0630 formos deklaracijos 101A laukelio „Iš viso apskaičiuota mokėtina arba grąžintina (-) akcizų suma už visą mokestinį laikotarpį (99A-100A)“ paskutiniame langelyje įrašomas skaičius nulis (0).“;

1.4.3. išdėstau Taisyklių 6.2 punktą taip:

1.4.4. išdėstau Taisyklių 6.3 punktą taip:

„6.3. FR0630B priedą, kuriame apskaičiuojami biologinės kilmės žaliavų dalies energetinių produktų mišiniuose duomenys, reikalingi apskaičiuojant akcizų sumas priede FR0630R. FR0630B priedas turi būti teikiamas tais atvejais, kai deklaruojami iš kitos ES šalies gautų energetinių produktų mišinių, turinčių biologinės kilmės žaliavų (pvz., priklausančių 420, 436, 460, 464, 465, 475, 495, 610, 640, 641, 649 Prekių tarifinėms grupėms), kiekio ir akcizų duomenys. Kiekvienai Prekių tarifinei grupei pildomas atskiras FR0630B priedas;“

1.4.5. papildau Taisykles tokiu 61 punktu:

„61. FR0630 formos deklaraciją ir jos priedus registruotas prekybininkas privalo pateikti ir tada, kai ataskaitinį mėnesį prievolė mokėti akcizus neatsirado. Tokiu atveju FR0630 formos deklaracijos 101A laukelio „Iš viso apskaičiuota mokėtina arba grąžintina (-) akcizų suma už visą mokestinį laikotarpį (99A-100A)“ paskutiniame langelyje įrašomas skaičius nulis (0).“;

1.4.6. išdėstau Taisyklių 7.2 punktą taip:

1.4.7. išdėstau Taisyklių 7.3 punktą taip:

„7.3. FR0630B priedą, kuriame apskaičiuojami biologinės kilmės žaliavų dalies energetinių produktų mišiniuose duomenys, reikalingi apskaičiuojant akcizų sumas FR0630R priede. FR0630B priedas turi būti teikiamas tais atvejais, kai deklaruojami iš kitos ES šalies gautų energetinių produktų mišinių, turinčių biologinės kilmės žaliavų (pvz., priklausančių 420, 436, 460, 464, 465, 475, 495, 610, 640, 641, 649 Prekių tarifinėms grupėms), kiekio ir akcizų duomenys. Kiekvienai Prekių tarifinei grupei pildomas atskiras FR0630B priedas;“

1.4.8. išdėstau Taisyklių 8.3 punktą taip:

„8.3. FR0630B priedą, kuriame apskaičiuojami biologinės kilmės žaliavų dalies energetinių produktų mišiniuose duomenys, reikalingi apskaičiuojant akcizų sumas FR0630R priede. FR0630B priedas turi būti teikiamas tais atvejais, kai deklaruojami iš kitos ES šalies gautų energetinių produktų mišinių, turinčių biologinės kilmės žaliavų (pvz., priklausančių 420, 436, 460, 464, 465, 475, 495, 610, 640, 641, 649 Prekių tarifinėms grupėms), kiekio ir akcizų duomenys. Kiekvienai Prekių tarifinei grupei pildomas atskiras FR0630B priedas;“

1.4.9. išdėstau Taisyklių 9.1 punktą taip:

1.4.10. išdėstau Taisyklių 9.3 punktą taip:

„9.3. FR0630B priedą, kuriame apskaičiuojami biologinės kilmės žaliavų dalies energetinių produktų mišiniuose duomenys, reikalingi apskaičiuojant akcizų sumas FR0630K priede. FR0630B priedas turi būti teikiamas tais atvejais, kai deklaruojami iš kitos šalies gautų energetinių produktų mišinių, turinčių biologinės kilmės žaliavų (pvz., priklausančių 420, 436, 460, 464, 465, 475, 495, 610, 640, 641, 649 Prekių tarifinėms grupėms), kiekio ir akcizų duomenys. Kiekvienai Prekių tarifinei grupei pildomas atskiras FR0630B priedas;“

1.4.11. išdėstau Taisyklių 15.3 punktą taip:

1.4.12. papildau Taisyklių 19 punktą tokia pastraipa:

1.4.13. išdėstau Taisyklių 28.3 punktą taip:

„28.3. 20b eilutės laukeliuose nurodoma biologinės kilmės žaliavų priemaišų tūrio arba masės dalis (vienos šimtosios procento dalies tikslumu) mineralinio energetinio produkto ir šių priemaišų mišinyje (toliau – energetinis mišinys). Kai deklaruojami ne energetinio mišinio, o gryno biologinės kilmės energetinio produkto akcizai, šiuose laukeliuose įrašomas skaičius vienas šimtas (100,00). Kai vienos Prekių tarifinės grupės energetinių produktų mišiniuose biologinės kilmės priemaišų dalis per tą patį mokestinį laikotarpį buvo skirtinga, šiuose laukeliuose nurodoma vidutinė biologinės kilmės žaliavų priemaišų masės arba tūrio dalis energetiniame mišinyje. Visais atvejais energetinių mišinių akcizų sumos, kurias reikia nurodyti FR0630S priedo pozicijose, turi būti apskaičiuojamos FR0630B prieduose;“

1.4.14. išdėstau Taisyklių 30.2 punktą taip:

„30.2. kai priedo pozicijose akcizų suma skaičiuojama mineralinių energetinių produktų ir biologinės kilmės žaliavų mišiniams, priskirtiems, pvz., vienai iš Prekių tarifinių grupių, kurių kodai yra 420, 436, 460, 464, 465, 475, 495, 610, 640, 641, 649, visais atvejais turi būti pildomas FR0630 B priedas. FR0630B priedo B6 laukelio „Apskaičiuota akcizų suma (Lt)“ stulpelyje pagal atitinkamą šių taisyklių 78.6 punkte nurodytą lygtį apskaičiuojama kiekvienos FR0630S priedo pozicijos mokėtina arba grąžintina (-) akcizų suma ir atitinkamai įrašoma į FR0630S priedą;“

1.4.15. išdėstau Taisyklių 30.3 punktą taip:

„30.3. turi būti užpildomas atskiras kiekvienos iš Prekių tarifinių grupių FR0630B priedas ir tiek jo papildomų lapų, kad būtų galima apskaičiuoti visų pozicijų akcizų sumas.

FR0630B priedo B5 stulpelio atitinkamoje eilutėje turi būti nurodoma +150C temperatūros mineralinių energetinių produktų dalis (litrais) tų produktų ir biologinės kilmės žaliavų mišiniuose.

FR0630B priedo B6 stulpelio atitinkamoje eilutėje akcizų suma apskaičiuojama pagal tokią lygtį:

Akcizų suma = Q mineralinio (produkto) x A(T) = Lt, kur

Q mineralinio produkto – mineralinio energetinio produkto dalis mineralinių energetinių produktų ir biologinės kilmės žaliavų mišinyje (vykdant tą operaciją), išreikšta tos Prekių tarifinės grupės matavimo vienetais, nurodytais šių taisyklių 1 priede;

A(T) – Prekių tarifinės grupės FR0630S priedo 20 eilutės laukeliuose nurodytas akcizų tarifas litais (tūkstantosios dalies tikslumu) už energetinių produktų mišinyje esantį mineralinio energetinio produkto kiekį, atitinkantį tos Prekių tarifinės grupės vieną matavimo vienetą, nurodytą šių taisyklių 1 priede.

FR0630B priede apskaičiuotos akcizų sumos turi būti nurodomos FR0630S priedo atitinkamose pozicijose.

Kai yra žinoma (išmatuota), koks kiekis mineralinio energetinio produkto yra energetiniame mišinyje, akcizų suma skaičiuojama pagal šiame punkte pateiktą lygtį. Sumaišytų dviejų ir daugiau energetinių mišinių, kuriuose biologinės kilmės medžiagų masės ar tūrio dalys buvo skirtingos, mokėtina akcizų suma apskaičiuojama pagal Leidimo biologinės kilmės energetinius produktus apmokestinti sumažintais akcizais išdavimo taisyklėse, patvirtintose Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. balandžio 29 d. įsakymu Nr. VA-75 (Žin., 2004, Nr. 75-2611; 2006, Nr. 36-1307, toliau – Biologinių produktų apmokestinimo taisyklės), pateiktas lygtis.“;

1.4.17. išdėstau Taisyklių 64 punktą taip:

„64. Deklaracijos 17 eilutėje „X“ ženklas įrašomas laukelyje „Pirminė“, kai pateikiama mokestinio laikotarpio deklaracija ir jos priedai, arba laukelyje „Patikslinta“ – kai teikiama patikslinta to paties laikotarpio deklaracija.

Teikiant pirminę ar patikslintą deklaraciją mokestinių laikotarpių, prasidedančių nuo 2007 m. birželio 1 d., turi būti pildoma teikimo metu galiojanti FR0630A formos deklaracija ir atitinkami jos priedai (pvz., FR0630A formos deklaracijos 5 versija, FR0630D priedo 3 versija, FR0630L priedo 4 versija, FR0630G priedo 4 versija, FR0630R priedo 1 versija, FR0630K priedo 1 versija, FR0630B priedo 5 versija ar FR0630C priedo 1 versija).

Teikiant pirmines ar patikslintas deklaracijas (išskyrus akmens anglių, kokso ir/ar lignito deklaracijas) mokestinių laikotarpių, prasidėjusių iki 2007 m. birželio 1 d., turi būti pildoma FR0630A formos 2 versija ir atitinkamai FR0630D priedo 3 versija, FR0630R priedo 1 versija, FR0630K priedo 1 versija, FR0630B priedo 1 versija ar FR0630C priedo 1 versija.

Teikiant pirminę ar patikslintą 2007 m. sausio 1 d.–2007 m. birželio 1 d. mokestinių laikotarpių akmens anglių, kokso ir/ar lignito deklaraciją turi būti pildoma 5 versijos FR0630A forma, FR0630G priedas ir/ar FR0630L priedas.“;

1.4.18. išdėstau Taisyklių 74 punktą taip:

„74. FR0630B priedas pildomas visais atvejais, kai reikia apskaičiuoti mineralinių energetinių produktų ir biologinės kilmės žaliavų mišinių, akcizų sumas, pritaikius akcizų lengvatą biologinės kilmės žaliavų daliai. FR0630B priedai pildomi tais atvejais, kai deklaruojami energetinių produktų mišinių, priskirtų Prekių tarifinėms grupėms, pvz., 420, 436, 460, 464, 465, 475, 495, 610, 640, 641, 649, akcizai.“;

1.4.19. išdėstau Taisyklių 78.2 punktą taip:

1.4.20. išdėstau Taisyklių 78.3 punktą taip:

„78.3. stulpelio B3 eilutėse nurodomi energetinių produktų mišiniams gaminti sunaudotų biologinės kilmės žaliavų kiekio duomenys pagal kiekvieną stulpelyje B1 nurodytą FR0630S, FR0630R ar FR0630K priedų pozicijos numerį.

Maišant tarpusavyje skirtingos biologinės kilmės žaliavų dalies energetinių produktų mišinius, biologinės kilmės žaliavų kiekio duomenys mišinyje apskaičiuojami iš sumaišyto energetinio mišinio kiekio atėmus šių taisyklių 78.5 punkte nustatyta tvarka apskaičiuotą mineralinių energetinių produktų dalį (išreikštą šių taisyklių 1 priede nurodytais matavimo vienetais);“

1.4.21. išdėstau Taisyklių 78.4 punktą taip:

„78.4. stulpelio B4 eilutėse nurodomi biologinės kilmės žaliavų dalies duomenys (proc.) energetinių produktų mišiniuose pagal kiekvieną stulpelyje B1 nurodytą FR0630S, FR0630R ar FR0630K priedų pozicijos numerį. Kai akcizus deklaruoja sandėlio, kuriame šie mišiniai gaminami, savininkas, biologinės kilmės žaliavų dalis procentais apskaičiuojama biologinės kilmės žaliavų dalį (pagal šių taisyklių 1 priede nurodytus matavimo vienetus) padalinus iš energetinių produktų mišinio kiekio, išreikšto šių taisyklių 1 priede nurodytais tos Prekių tarifinės grupės matavimo vienetais, ir padauginus iš 100. Gautas skaičius turi būti apvalinamas vienos šimtosios dalies tikslumu. Tais atvejais, kai deklaruojami ne pasigamintų, o atsigabentų energetinių produktų mišinių akcizai, FR0630B priedo stulpelio B4 eilutėse biologinės kilmės žaliavų dalis (proc.) turi būti nurodyta pagal tokio energetinių produktų mišinio gabenimo dokumentą (AAD), akcizų apskaičiavimo dokumentą (DAA) arba kokybės pažymėjimą.

Maišant tarpusavyje energetinių produktų mišinius, kurių biologinės kilmės žaliavų dalis yra skirtinga, biologinės kilmės žaliavų dalies (proc.) duomenys apskaičiuojami pagal Biologinių produktų apmokestinimo taisyklėse nurodytas lygtis.“;

1.4.22. išdėstau Taisyklių 78.5 punktą taip:

„78.5. stulpelio B5 eilutėse nurodomi energetiniams mišiniams sunaudotų mineralinių energetinių produktų kiekio duomenys (pagal šių taisyklių 1 priede nurodytus matavimo vienetus) pagal kiekvieną stulpelyje B1 nurodytą FR0630S, FR0630R ar FR0630K priedų pozicijos numerį. Tais atvejais, kai deklaruojami ne pasigamintų, o atsigabentų energetinių produktų mišinių akcizai, FR0630B priedo stulpelio B5 eilutėse mineralinių energetinių produktų dalis (išreikšta šių taisyklių 1 priede nurodytais matavimo vienetais) turi būti nurodyta pagal energetinių produktų mišinio akcizų apskaičiavimo dokumentą (DAA), gabenimo dokumentą (AAD) ar kokybės pažymėjimą.

Maišant tarpusavyje energetinių produktų mišinius, kurių biologinės kilmės žaliavų dalis yra skirtinga, mineralinių energetinių produktų dalies duomenys apskaičiuojami pagal Biologinių produktų apmokestinimo taisyklėse nurodytas lygtis.“;

1.4.23. Taisyklių XVI skyrių pakeičiu ir jį išdėstau taip:

„XVI. FR0630 FORMOS DEKLARACIJOS IR FR0630A FORMOS DEKLARACIJOS PILDYMAS, DEKLARUOJANT PASIKEITUSIŲ TARIFŲ CIGAREČIŲ AKCIZUS

FR0630 formos deklaracijos pildymas

136. Tais atvejais, kai dėl cigarečių akcizų tarifo padidinimo pagal Akcizų įstatymo 8 str. 1 d. 9 punktą atsiranda prievolė mokėti tokių cigarečių akcizus (apskaičiuotus iš akcizų sumos, kuri mokėtina taikant įsigaliojusį naują akcizų tarifą, atėmus akcizų sumą, kuri už šias cigaretes buvo apskaičiuota iki naujo akcizų tarifo įsigaliojimo, toliau – akcizų skirtumas) juos sandėlio savininkas ar registruotas prekybininkas turi deklaruoti FR0630 formos deklaracijoje (5 versija).

137. Akcizų skirtumas nurodomas tik FR0630 formos deklaracijos 105 eilutėje „Dėl akcizų tarifo pasikeitimo apskaičiuota mokėtina į biudžetą arba grąžintina (-) iš biudžeto akcizų suma, Lt: (Apskaičiuojama atskirai pagal inventorizacijos duomenis)“ (toliau – 105 eilutė).

138. FR0630 formos deklaracija ir jos priedai pildomi šių taisyklių nustatyta tvarka (išskyrus šių taisyklių 139–140 punktuose nustatytus reikalavimus). Cigarečių, kurių akcizų skirtumas turi būti deklaruojamas, kiekiai FR0630 formos deklaracijos prieduose nenurodomi.

139. Akcizų skirtumas gali būti apskaičiuojamas taip:

139.1. pagal kiekvieną cigarečių pavadinimą, maksimalią mažmeninę kainą ir kiekį pakuotėje apskaičiuojamas cigarečių kombinuotas akcizų tarifas už 1000 cigarečių. Kombinuotas akcizų tarifas skaičiuojamas pagal tokią formulę:

VE x MK

SKT (Lt už 1000 vnt.) = SE + 10 x ———–––— , kur

K

SKT – naujojo ir senojo kombinuoto akcizų tarifo skirtumas litais (rašant vienos tūkstantosios tikslumu) už 1000 cigarečių;

SE – galiojančio (padidinto) cigarečių akcizų tarifo specifinio elemento ir galiojusio cigarečių akcizų tarifo specifinio elemento skirtumas litais (rašant vienos tūkstantosios tikslumu) už 1000 cigarečių (pvz., kai galiojantis akcizų tarifo specifinis elementas 79 Lt, o galiojęs – 66 Lt, tai SE = 13 Lt). Jeigu specifinis elementas nesikeitė, tai SE = galiojantis cigarečių akcizų tarifo specifinis elementas;

10 – skaičius, kuris gaunamas 1000 (cigarečių) padalinus iš 100 (procentų);

VE – galiojančio (padidinto) cigarečių akcizų tarifo vertybinio elemento ir galiojusio cigarečių akcizų tarifo vertybinio elemento skirtumas procentais (rašant vienos dešimtosios tikslumu). Pvz., kai galiojantis akcizų tarifo vertybinis elementas 20 proc., o galiojęs – 15 proc., tai VE = 5 proc. Jeigu vertybinis elementas nesikeitė, tai VE = galiojantis cigarečių akcizų tarifo vertybinis elementas;

MK – tai cigarečių, kurių akcizas skaičiuojamas, maksimali mažmeninė kaina, nurodyta banderolėje, litais (rašant vienos šimtosios tikslumu);

K – cigarečių kiekis vienetais mažmeninėje pakuotėje;

139.2. skaičiuojama kiekvieno cigarečių pavadinimo kiekvienos kitos kainos cigarečių akcizų suma:

Akcizų suma (Lt) = CK x KT, kur

CK – visas to pavadinimo cigarečių kiekis, 1000 vienetų (rašant vienos tūkstantosios tikslumu);

KT – to pavadinimo cigarečių kombinuotas akcizų tarifas litais (vienos šimtosios tikslumu);

FR0630A formos deklaracijos pildymas

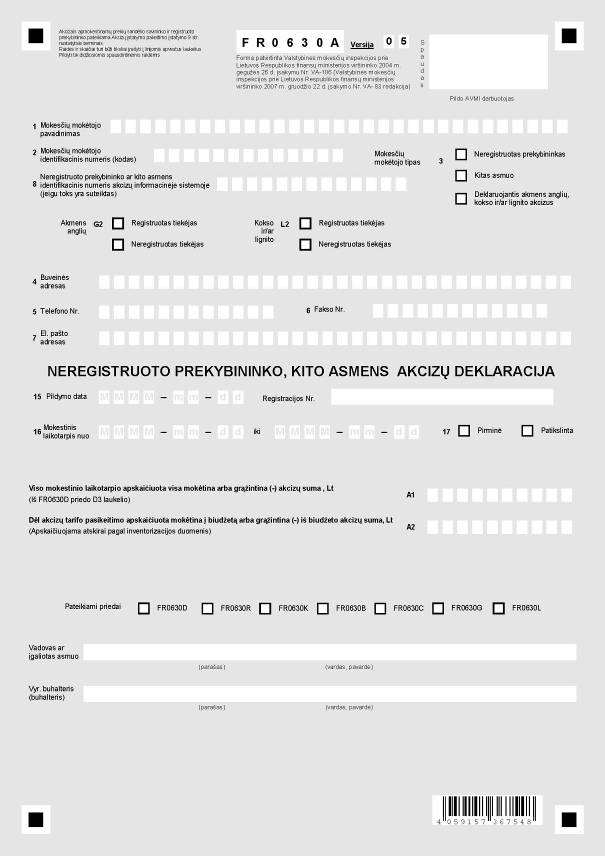

141. Asmenys, kurie nėra sandėlių savininkai ar registruoti prekybininkai, kurie pagal Akcizų įstatymo 8 str. 1 d. 9 punktą privalo deklaruoti tik akcizų skirtumą, turi užpildyti ir AVMI, kurios veiklos teritorijoje asmuo registruotas mokesčių mokėtoju, pateikti FR0630A formos deklaraciją (5 versija).

142. Akcizų skirtumas nurodomas tik FR0630A formos deklaracijos A2 eilutėje „Dėl akcizų tarifo pasikeitimo apskaičiuota mokėtina į biudžetą arba grąžintina (-) iš biudžeto akcizų suma, Lt: (Apskaičiuojama atskirai pagal inventorizacijos duomenis)“ (toliau – A2 eilutė). FR0630A formos deklaracijos priedai nepildomi ir neteikiami.

143. Pildant FR0630A formos deklaraciją turi būti laikomasi šių taisyklių III skyriuje nustatytų reikalavimų.

144. FR0630A formos deklaracijoje turi būti nurodyti tokie duomenys:

144.11. 16 eilutės laukelyje „nuo“ turi būti nurodyta naujo akcizų tarifo įsigaliojimo diena (metai, mėnuo ir diena (skaičiais), o laukelyje „iki“ – to mėnesio paskutinė diena;

144.12. 17 eilutėje „X“ ženklas įrašomas laukelyje „Pirminė“, kai pateikiama mokestinio laikotarpio deklaracija ir jos priedai, arba laukelyje „Patikslinta“ – kai teikiama patikslinta to paties laikotarpio deklaracija;

144.13. A2 laukelyje įrašoma akcizų suma, apskaičiuota už nuosavybės teise priklausančias cigaretes, už kurias pagal Akcizų įstatymo 8 str. 1 d. 9 punktą atsiranda akcizų prievolė. Ši akcizų suma gali būti skaičiuojama šių taisyklių 139 punkte nustatyta tvarka. Ši suma taip pat įrašoma į A1 laukelį;

144.15. eilutėje „Vadovas“ turi pasirašyti akcizus deklaruojančio vieneto (asmens) vadovas arba neribotos atsakomybės vieneto savininkas (jei jis pats tvarko apskaitą) ir nurodyti savo vardą bei pavardę. Jeigu deklaraciją pasirašo mokesčio mokėtojo įgaliotas asmuo, kartu su deklaracija AVMI turi būti pateiktas įstatymų nustatyta tvarka išduotas įgaliojimas. Deklaraciją teikiant EDS ši eilutė nepildoma;

144.16. eilutėje „Vyr. buhalteris“ turi pasirašyti ir nurodyti vardą bei pavardę akcizus deklaruojančio vieneto (asmens) vyr. buhalteris (įgaliotas asmuo) arba buhalterinę apskaitą tvarkantis samdomas buhalteris, arba šią apskaitą tvarkyti samdomos įmonės vadovas (įgaliotas asmuo). Jeigu deklaraciją pasirašo įgaliotas asmuo, kartu su deklaracija AVMI turi būti pateiktas įstatymų nustatyta tvarka išduotas įgaliojimas. Jeigu deklaraciją teikia neribotos atsakomybės vieneto savininkas, kuris pats tvarko apskaitą, ši eilutė nepildoma. Deklaraciją teikiant EDS ši eilutė nepildoma.

145. FR0630A formos deklaraciją asmenys naudodami formos pildymo šablonus gali užpildyti ir pateikti elektroniniu būdu EDS arba šią formą atsispausdinę iš VMI prie FM interneto tinklalapio (http://www.vmi.lt/lt/?itemId=21569), arba AVMI įsigiję popierinę gali užpildyti, pasirašyti ir pateikti AVMI. Jei FR0630A formos deklaracija užpildoma bei pateikiama EDS, popierinės šios deklaracijos AVMI pateikti nereikia.

146. Jeigu tam pačiam asmeniui yra prievolė deklaruoti akcizus ne tik pagal Akcizų statymo 8 str. 1 d. 9 punktą, bet ir kitais Akcizų įstatymo numatytais atvejais, tai jis privalo pateikti dvi atskiras FR0630A formos deklaracijas – vieną užpildytą pagal šių taisyklių 142–144 punktus, o kitą pagal šių taisyklių VIII skyrių.“;

1.4.24. papildau Taisykles tokiu nauju XVII skyriumi ir jį išdėstau taip:

Akcizų deklaracijų FR0630, FR0630A

formų, jų priedų užpildymo ir

pateikimo taisyklių

1 priedas

AKCIZŲ DEKLARACIJŲ FR0630, FR0630A FORMOSE NURODOMŲ MATAVIMO VIENETŲ IR AKCIZŲ TARIFŲ LENTELĖ

| Prekių tarifinės grupės kodas |

Matavimo vieneto kodas |

Matavimų vienetų rašymo tikslumas |

Akcizų tarifas, Lt, išreikštas pagal matavimo vienetą |

Akcizų tarifų taikymo paaiškinimai |

| 110 |

1% LTR |

0,01 |

0,077 |

Akcizai skaičiuojami nuo litro alaus, kurio stiprumas yra 1% alkoholio. |

| 120 |

1% LTR |

0,01 |

0,039 |

Akcizai skaičiuojami nuo litro alaus, kurio stiprumas yra 1% alkoholio ir kuris yra pagamintas mažojoje alaus darykloje. |

| 210 |

LTR |

0,001 |

0,480 |

|

| 215 |

LTR |

0,001 |

0,480 |

|

| 230 |

LTR |

0,001 |

1,800 |

|

| 235 |

LTR |

0,001 |

1,800 |

|

| 240 |

LTR |

0,001 |

1,800 |

|

| 250 |

LTR |

0,001 |

2,760 |

|

| 280 |

LPA |

0,001 |

38,400 |

Etilo alkoholio akcizo tarifas taikomas apmokestinant spiritiniuose gėrimuose esančio gryno etilo alkoholio kiekį, išreikštą LPA. |

| 285 |

LPA |

0,001 |

0 |

Taikomas nulinis akcizo tarifas. Denatūruotą etilo alkoholį praradus ar panaudojus ne pagal akcizų lengvatos taikymo sąlygas, taikomas 38,4 Lt nuo litro gryno etilo alkoholio (LPA) akcizo tarifas. |

| 290 |

LPA |

0,001 |

38,400 |

Taikomas 38,4 Lt nuo litro gryno etilo alkoholio (LPA) akcizo tarifas. |

| 295 |

LPA |

0,001 |

0 |

Taikomas nulinis akcizo tarifas. Iš dalies denatūruotą etilo alkoholį praradus ar panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 38,4 Lt nuo litro gryno etilo alkoholio (LPA) akcizo tarifas. |

| 299 |

LPA |

0,001 |

38,400 |

Taikomas 38,4 Lt nuo litro gryno etilo alkoholio (LPA) akcizo tarifas. |

| 310 |

MIL |

0,001 |

79+20% mažmeninės kainos, 47,5+15% mažmeninės kainos, 66+15% mažmeninės kainos |

Taikomas kombinuotas akcizų tarifas, susidedantis iš specifinio 79 Lt nuo MIL (1000 VNT) elemento ir vertybinio 20% nuo mažmeninės cigarečių kainos elemento (deklaruojant akcizus nuo 2008 m. kovo 1 d.). Taikomas kombinuotas akcizų tarifas, susidedantis iš specifinio 47,5 Lt (deklaruojant akcizus iki 2007 m. vasario 28 d.) arba 66 Lt (deklaruojant akcizus nuo 2007 m. kovo 1 d.) nuo MIL (1000 VNT) elemento ir vertybinio 15% nuo mažmeninės cigarečių kainos elemento. Akcizų suma apskaičiuojama FR0630C priede. |

| 320 |

KGM |

0,001 |

38,000 |

|

| 330 |

KGM |

0,001 |

111,000 |

|

| 340 |

KGM |

0,001 |

111,000 |

|

| 410 |

LTR* |

1 |

1,116 |

|

| 415 |

LTR* |

1 |

1,454 |

|

| 420 |

LTR* |

1 |

1,116 |

Taikomas 1,116 Lt nuo litro mineralinės dalies variklių benzino akcizo tarifas (FR0630B priede variklių benzino ir biologinės kilmės medžiagų mišinio akcizų suma sumažinama proporcingai pagal biologinių priemaišų dalį, bet ne daugiau kaip 7% ir skaičiuojama tik mineralinei daliai). |

| 430 |

LTR* |

1 |

0,947 |

|

| 435 |

LTR* |

1 |

0,073 |

Taikomas 0,073 Lt nuo litro produkto šildymo gazolių akcizo tarifas. Šį teisės aktų nustatyta tvarka pažymėtą žibalą praradus arba panaudojus ne pagal paskirtį, gali būti taikomas 0,947 Lt nuo 1000 litrų produkto akcizo tarifas. |

| 436 |

LTR* |

1 |

0,073 |

Taikomas 0,073 Lt nuo litro produkto mineralinės dalies šildymo gazolių akcizo tarifas (FR0630B priede šio teisės aktų nustatyta tvarka pažymėto biožibalo (žibalo ir biologinės kilmės medžiagų mišinio) akcizų suma sumažinama proporcingai pagal biologinių priemaišų dalį ir skaičiuojama tik mineralinei daliai). Biožibalą praradus arba panaudojus ne pagal paskirtį, gali būti taikomas 0,947 Lt nuo litro biožibalo akcizo tarifas. |

| 440 |

LTR* |

1 |

0,947 |

|

| 445 |

LTR* |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šiuos degalus praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 0,947 Lt nuo litro akcizo tarifas. |

| 450 |

LTR* |

1 |

0,073 |

Taikomas 0,073 Lt nuo litro šildymo gazolių akcizo tarifas. Šį produktą praradus arba panaudojus ne pagal paskirtį, gali būti taikomas 0,947 Lt nuo litro akcizo tarifas. |

| 460 |

LTR* |

1 |

0,947 |

Taikomas 0,947 Lt nuo litro mineralinės dalies akcizo tarifas (FR0630B priede šio gazolio ir biologinės kilmės medžiagų mišinio akcizų suma sumažinama proporcingai pagal biologinių priemaišų dalį ir skaičiuojama tik mineralinei daliai). |

| 464 |

LTR* |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šį produktą praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 0,947 Lt nuo litro akcizo tarifas, kuris gali būti mažinamas proporcingai pagal biologinių priemaišų dalį ir skaičiuojamas tik mineralinei daliai. |

| 465 |

LTR* |

1 |

0,073 |

Taikomas 0,073 Lt nuo litro mineralinės dalies akcizo tarifas (FR0630B priede šio gazolio ir biologinės kilmės medžiagų mišinio akcizų suma sumažinama proporcingai pagal biologinių priemaišų dalį ir skaičiuojama tik mineralinei daliai). Šį produktą praradus arba panaudojus ne pagal paskirtį, gali būti taikomas 0,947 Lt nuo litro akcizo tarifas. |

| 470 |

KGM |

1 |

0,052 |

|

| 475 |

KGM |

1 |

0,052 |

Taikomas skystojo kuro (mazuto), atitinkančio Lietuvos Respublikos Vyriausybės nustatytus rodiklius, akcizo tarifas (0,052 Lt nuo kilogramo mineralinės dalies). FR0630B priede šio kuro mišinio akcizų suma sumažinama proporcingai pagal biologinių priemaišų dalį ir skaičiuojama tik mineralinei daliai. |

| 480 |

LTR* |

1 |

0,947 |

|

| 490 |

LTR* |

1 |

0,073 |

Taikomas 0,073 Lt nuo litro akcizo tarifas. Šį produktą praradus arba panaudojus ne pagal paskirtį, gali būti taikomas 0,947 Lt nuo litro akcizo tarifas. |

| 495 |

LTR* |

1 |

0,073 |

Taikomas 0,073 Lt nuo litro mineralinės dalies akcizo tarifas. FR0630B priede šio produkto akcizų suma sumažinama proporcingai pagal biologinių priemaišų dalį ir skaičiuojama tik mineralinei daliai. Šį produktą praradus arba panaudojus ne pagal lengvatų taikymo sąlygas gali būti taikomas 0,947 Lt nuo litro akcizo tarifas. |

| 510 |

KGM |

1 |

0,432 |

|

| 610 |

LTR* |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šį ne sintetinės kilmės metanolį (metilo alkoholį) praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 1,116 Lt nuo litro mineralinės dalies variklių benzino akcizo tarifas (jei panaudotas kaip variklių degalai vietoj variklių benzino). FR0630B priede variklių benzino ir biologinės kilmės medžiagų mišinio akcizų suma sumažinama proporcingai pagal biologinių priemaišų dalį ir skaičiuojama tik mineralinei daliai. |

| 640 |

LTR* |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šį riebiųjų rūgščių metilo esterį praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, gali būti taikomas 0,947 Lt nuo litro produkto akcizo tarifas (jei panaudotas kaip variklių degalai vietoj dyzelinių degalų). |

| 641 |

LTR* |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šiuos augalinės ir gyvulinės kilmės energetinius produktus praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, gali būti taikomas 0,947 Lt nuo litro produkto akcizo tarifas (jei produktai panaudoti kaip variklių degalai vietoj dyzelinių degalų). |

| 649 |

LTR* |

1 |

1,116 |

Taikomas 1,116 Lt nuo litro produkto mineralinės dalies variklių benzino akcizo tarifas. FR0630B priede šio produkto akcizų suma sumažinama proporcingai pagal biologinių priemaišų dalį ir skaičiuojama tik mineralinei daliai. Šiuos energetinius produktus (klasifikuojamus KN 3824 90 97 pozicijoje), pagamintus panaudojant bioetanolį, praradus arba panaudojus nesilaikant akcizų lengvatos taikymo sąlygų, visam produkto kiekiui turi būti taikomas 1,116 Lt nuo litro produkto akcizo tarifas. |

| 910 |

LTR* |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šiuos energetinius produktus praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 1,116 Lt nuo litro produkto akcizo tarifas (jei panaudoti kaip variklių degalai vietoj variklių benzino). |

| 911 |

LTR* |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šiuos energetinius produktus praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 1,116 Lt nuo litro produkto akcizo tarifas (jei panaudoti kaip variklių degalai vietoj variklių benzino). |

| 912 |

LTR* |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šiuos energetinius produktus praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 0,947 Lt nuo litro produkto akcizo tarifas (jei panaudoti kaip variklių degalai vietoj dyzelinių degalų). |

| 913 |

LTR* |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šiuos energetinius produktus praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 1,116 Lt nuo litro produkto (jei panaudoti kaip variklių degalai vietoj variklių benzino) arba 0,947 Lt nuo litro produkto (jei panaudoti kaip variklių degalai vietoj dyzelinių degalų) akcizo tarifas. |

| 940 |

LTR* |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šiuos energetinius produktus praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 0,947 Lt nuo litro produkto akcizo tarifas (jei panaudoti kaip variklių degalai vietoj dyzelinių degalų). |

| 941 |

LTR* |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šiuos energetinius produktus praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 0,947 Lt nuo litro produkto akcizo tarifas (jei panaudoti kaip variklių degalai vietoj dyzelinių degalų). |

| 942 |

KGM |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šiuos energetinius produktus praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 0,052 Lt nuo kilogramo produkto akcizo tarifas. |

| 951 |

KGM |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šiuos energetinius produktus praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 0,432 Lt nuo kilogramo produkto akcizo tarifas (jei panaudoti kaip variklių degalai). |

| 970 |

KGM |

1 |

0 |

Taikomas nulinis akcizo tarifas. Šiuos energetinius produktus praradus arba panaudojus ne pagal akcizų lengvatos taikymo sąlygas, turi būti taikomas 0,052 Lt nuo kilogramo produktų akcizo tarifas. |

| 710 |

KGM |

1 |

0,026 |

|

| 711 |

KGM |

1 |

0,013 |

|

| 712 |

KGM |

1 |

0 |

Taikomas nulinis akcizo tarifas. Kai pagal Akcizų įstatymo 49 straipsnį atsiranda prievolė mokėti akcizus, turi būti taikomas 0,026 Lt nuo kilogramo akmens anglių akcizų tarifas. |

| 720 |

KGM |

1 |

0,031 |

|

| 721 |

KGM |

1 |

0,016 |

|

| *Pastaba. Litrai + 15 °C temperatūros |

||||

_________________

____________________

** TIC pastaba. Formas žr.

Žin., 2007, Nr. 139-5740, 110-112 psl. **