VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2005 M. BIRŽELIO 14 D. ĮSAKYMO NR. VA-52 „DĖL UŽSIENIO JURIDINIO ASMENS ĮREGISTRAVIMO Į MOKESČIŲ MOKĖTOJŲ REGISTRĄ/IŠREGISTRAVIMO IŠ MOKESČIŲ MOKĖTOJŲ REGISTRO“ PAKEITIMO

2008 m. lapkričio 19 d. Nr. VA-58

Vilnius

1. Pakeičiu Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2005 m. birželio 14 d. įsakymu Nr. VA-52 „Dėl Užsienio juridinio asmens įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro“ (Žin., 2005, Nr. 77-2804, Nr. 83; 2008, Nr. 17-615) patvirtintas:

1.1. Užsienio juridinio asmens prašymo įregistruoti į Mokesčių mokėtojų registrą/išregistruoti iš Mokesčių mokėtojų registro FR0227 formą (toliau – FR0227 forma) ir išdėstau ją nauja redakcija (pridedama).

1.2. Užsienio juridinio asmens prašymo įregistruoti į Mokesčių mokėtojų registrą/išregistruoti iš Mokesčių mokėtojų registro FR0227 formos pildymo ir teikimo taisykles (toliau – taisyklės):

1.2.1. Išdėstau taisyklių 1 punktą taip:

„1. Šios Užsienio juridinio asmens prašymo įregistruoti į Mokesčių mokėtojų registrą/išregistruoti iš Mokesčių mokėtojų registro FR0227 formos pildymo ir teikimo taisyklės (toliau – taisyklės) nustato užsienio juridinio asmens prašymo įregistruoti į Mokesčių mokėtojų registrą/išregistruoti iš Mokesčių mokėtojų registro (toliau – Registras) FR0227 formos (toliau – FR0227 forma), jos priedų FR0227A formos „Papildomi registravimo duomenys“ (toliau – FR0227A forma), FR0227T formos „Nekilnojamasis turtas“ (toliau – FR0227T forma) užpildymo ir pateikimo apskričių valstybinėms mokesčių inspekcijoms (toliau – AVMI) tvarką bei Registro duomenų tvarkymo mokesčių administratoriaus iniciatyva reikalavimus.

Taisyklės taip pat nustato Įregistravimo į Mokesčių mokėtojų registrą pranešimo FR0700 formos (toliau – FR0700 forma) pildymo ir pateikimo mokesčių mokėtojams reikalavimus.“

1.2.3. Išdėstau taisyklių 23 punktą taip:

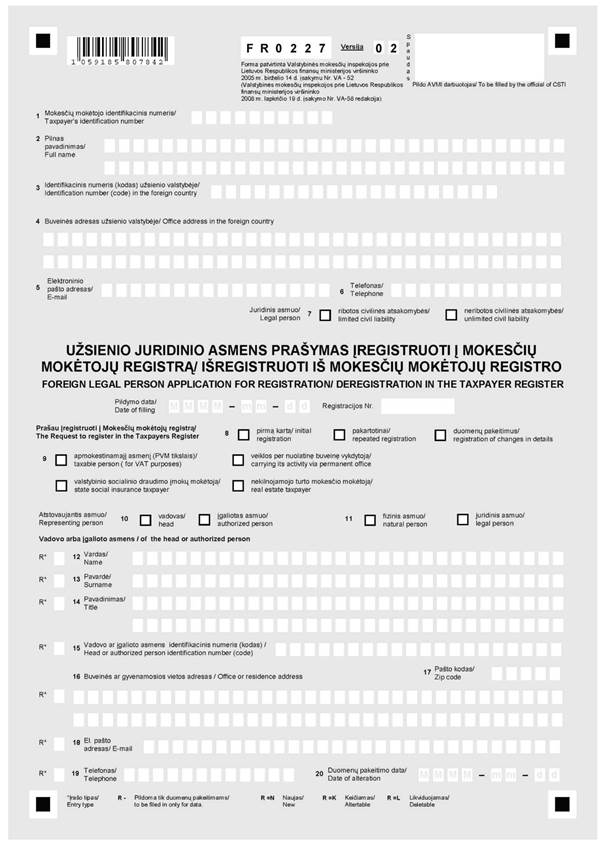

„23. 8 laukelyje turi būti pažymėta ar užsienio juridinis asmuo registruojasi pirmą kartą, pakartotinai, ar registruoja duomenų pakeitimus. Atitinkamas langelis turi būti pažymimas „X“ ženklu. Langelis „Pakartotinai“ turi būti pažymimas, kai užsienio juridinis asmuo, jau išsiregistravęs iš Registro, teikia prašymo formą įregistruoti pakartotinai.“

1.2.4. Išdėstau taisyklių 24 punktą taip:

„24. 9 laukelio atitinkamame langelyje užsienio juridinis asmuo „X“ ženklu turi pažymėti, kokiems tikslams jis registruojasi į Registrą (kaip apmokestinamasis asmuo, veiklos per nuolatinę buveinę vykdytojas, valstybinio socialinio draudimo įmokų mokėtojas ar kaip nekilnojamojo turto mokesčio mokėtojas). Jei užsienio juridinis asmuo registruojasi kaip pvz., apmokestinamasis asmuo ir veiklos per nuolatinę buveinę vykdytojas, tai „X“ ženklu turi būti pažymėti abu atitinkami langeliai.“

1.2.7. Išdėstau taisyklių 66 punktą taip:

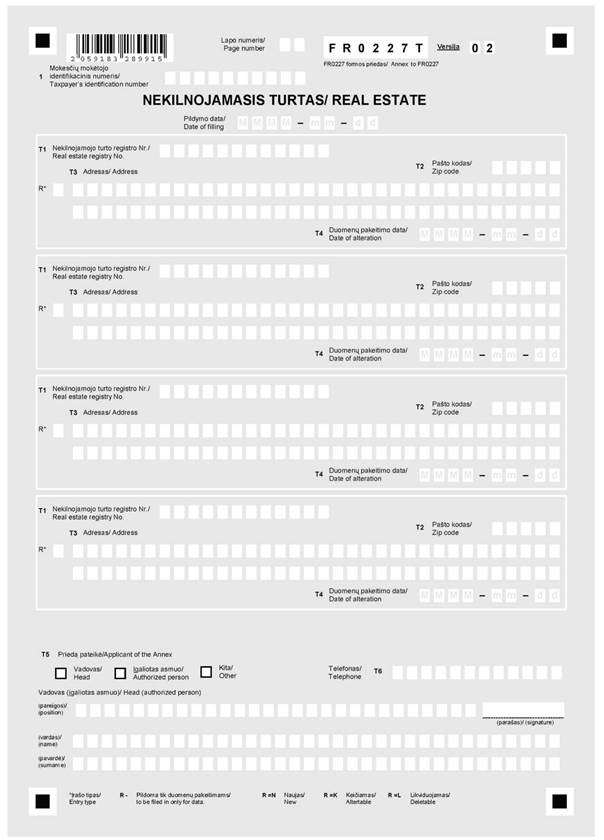

„66. Šių taisyklių 64.1 punkte nurodytu atveju užsienio juridinis asmuo turi pateikti prašymo formą ir FR0227T formą. Prašymo formoje jis turi užpildyti 1 laukelį „Mokesčių mokėtojo identifikacinis numeris“, 8 laukelyje „X“ ženklu turi nurodyti, kad prašymo forma pateikta duomenų pakeitimams registruoti ir 9 laukelio atitinkamame langelyje „X“ ženklu turi pažymėti, kad jis tapo nekilnojamojo turto mokesčio mokėtoju.“

1.2.8. Išdėstau taisyklių 67 punktą taip:

„67. FR0227T formoje jis turi užpildyti 1 laukelį „Mokesčių mokėtojo identifikacinis numeris“, įrašyti pildymo datą (metai, mėnuo, diena). Atitinkamai turi būti užpildyti T1, T2, T3 laukeliai. T4 laukelyje turi būti nurodyta duomenų pakeitimo data, t. y. data, kada jis įgijo nekilnojamąjį turtą. Laukelių pildymo tvarka nurodyta šių taisyklių V skyriuje.“

1.2.9. Išdėstau taisyklių 68 punktą taip:

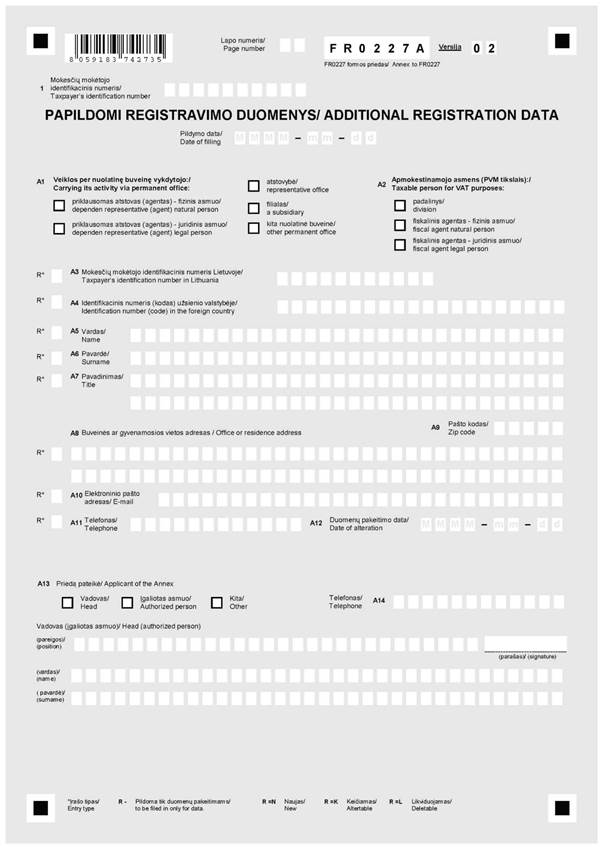

„68. Šių taisyklių 64.2 punkte nurodytu atveju užsienio juridinis asmuo turi pateikti prašymo formą ir FR0227A formą. FR0227A forma pateikiama, jeigu jis yra įsikūręs už Europos Bendrijų teritorijos ribų. Prašymo formoje jis turi užpildyti 1 laukelį „Mokesčių mokėtojo identifikacinis numeris“, 8 laukelyje „X“ ženklu turi nurodyti, kad prašymo forma pateikta duomenų pakeitimams registruoti ir 9 laukelio atitinkamame langelyje „X“ ženklu turi pažymėti, kad jis tapo apmokestinamuoju asmeniu.“

1.2.10. Išdėstau taisyklių 69 punktą taip:

1.2.11. Išdėstau taisyklių 71 punktą taip:

„71. Šių taisyklių 64.3 punkte nurodytu atveju užsienio juridinis asmuo turi pateikti prašymo formą. Prašymo formoje jis turi užpildyti 1 laukelį „Mokesčių mokėtojo identifikacinis numeris“, 8 laukelyje „X“ ženklu turi nurodyti, kad prašymo forma pateikta duomenų pakeitimams registruoti ir 9 laukelio atitinkamame langelyje „X“ ženklu turi pažymėti, kad jis tapo apmokestinamuoju asmeniu.“

1.2.12. Išdėstau taisyklėse nurodytus 1, 2, 3, 4, 5, 6, 7 pavyzdžius taip:

1 pavyzdys

| Užsienio juridinis asmuo pakeitė savo buveinės adresą užsienio valstybėje. Tam, kad įregistruotų duomenų pakeitimus, jis turi pateikti prašymo formą duomenų pakeitimams įregistruoti. Pateikiamoje prašymo formoje turi būti pildomi: 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“ (10 skaitmenų), 4 laukelyje turi būti įrašomas naujas buveinės adresas užsienio valstybėje. Prie naujos buveinės adreso į 5, 6 laukelius turi būti įrašomi telekomunikacijų rekvizitai (elektroninio pašto adresas, telefonas), jeigu jie keičiasi. Jeigu nesikeičia – 5, 6 laukeliai nepildomi. Turi būti nurodoma prašymo formos pildymo data, o 8 laukelio atitinkamame langelyje turi būti „X“ ženklu pažymėta, kad prašymo forma teikiama duomenų pakeitimams registruoti. 38 laukelyje turi būti „X“ ženklu pažymėta, kas pateikė prašymo formą duomenų pakeitimams registruoti (vadovas, ar kitas įgaliotas asmuo), ir prašymo forma (išskyrus pateiktą elektroniniu paštu) turi būti atitinkamai pasirašyta, nurodant šių asmenų pareigų pavadinimą, vardą, pavardę. Jeigu prašymo formą pateikė įgaliotas asmuo, 39 laukelyje turi būti nurodytas jo telefono numeris Lietuvoje. |

| 2 pavyzdys |

| Pasikeitė užsienio juridiniam asmeniui atstovaujančio įgalioto fizinio asmens duomenys (vardas, pavardė). Tam, kad įregistruotų duomenų pakeitimus, jis turi pateikti prašymo formą duomenų pakeitimams įregistruoti. Pateikiamoje prašymo formoje turi būti pildomi: 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“ (10 skaitmenų), turi būti įrašyta prašymo formos pildymo data. 8 laukelio atitinkamame laukelyje turi būti „X“ ženklu pažymėta, kad prašymo forma teikiama duomenų pakeitimams registruoti. 10 laukelyje turi būti „X“ ženklu pažymėtas laukelis „Įgaliotas asmuo“, 11 laukelyje turi būti „X“ ženklu pažymėta, kad keičiami fizinio įgalioto asmens duomenys. Prie 12 laukelio įrašo tipo laukelyje R įrašoma reikšme K ir atitinkamai įrašomas naujas įgalioto fizinio asmens vardas. Tie patys veiksmai atliekami įrašant naujus įgalioto asmens duomenis į 13, 15, 16, 18, 19 laukelius, jeigu keičiasi atitinkami duomenys. 17 laukelis pildomas, jeigu įgalioto asmens gyvenamosios vietos adresas yra Lietuvoje. 20 laukelyje turi būti įrašoma duomenų pakeitimo data. 38 laukelyje turi būti „X“ ženklu pažymėta, kas pateikė prašymo formą duomenų pakeitimams registruoti (vadovas ar kitas įgaliotas asmuo), ir prašymo forma (išskyrus pateiktą elektroniniu paštu) turi būti atitinkamai pasirašyta, nurodant šių asmenų pareigų pavadinimą, vardą, pavardę. Jeigu prašymo formą pateikė įgaliotas asmuo, 39 laukelyje turi būti nurodytas jo telefono numeris Lietuvoje. |

| 3 pavyzdys |

| Pasikeitė užsienio juridinio asmens apskaitą tvarkančio asmens telekomunikacijų rekvizitai. Tam, kad įregistruotų duomenų pakeitimus, turi būti pateikiama prašymo forma duomenų pakeitimams registruoti. Pateikiamoje prašymo formoje duomenų pakeitimams turi būti pildomi: 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“ (10 skaitmenų), turi būti įrašyta prašymo formos pildymo data. 8 laukelio atitinkamame laukelyje turi būti „X“ ženklu pažymėta, kad prašymo forma pateikta duomenų pakeitimams registruoti. 21 laukelyje turi būti ženklu „X“ pažymėta, kad keičiami apskaitą tvarkančio fizinio ar juridinio asmens telekomunikacijų rekvizitai. Prie 29 laukelio įrašo tipo laukelyje R įrašoma reikšmė K ir atitinkamai įrašomas naujas elektroninio pašto adresas (jeigu jis keitėsi). Tokie pat veiksmai atliekami įrašant naują telefono numerį į 30 laukelį. 31 laukelyje turi būti įrašoma duomenų pakeitimo data. 38 laukelyje turi būti „X“ ženklu pažymėta, kas pateikė prašymo formą duomenų pakeitimams registruoti (vadovas ar kitas įgaliotas asmuo), ir prašymo forma (išskyrus pateiktą elektroniniu paštu) turi būti atitinkamai pasirašyta, nurodant šių asmenų pareigų pavadinimą, vardą, pavardę. Jeigu prašymo formą pateikė įgaliotas asmuo, 39 laukelyje turi būti nurodytas jo telefono numeris Lietuvoje. |

| 4 pavyzdys |

| Užsienio juridinis asmuo pradėjo vykdyti naują veiklos rūšį, anksčiau vykdytos veiklos rūšis nepasikeitė. Tam, kad įregistruotų duomenų pakeitimus, turi būti pateikiama prašymo forma duomenų pakeitimams registruoti. Pateikiamoje prašymo formoje duomenų pakeitimams turi būti pildomi: 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“ (10 skaitmenų), turi būti įrašyta prašymo formos pildymo data. 8 laukelio atitinkamame langelyje turi būti „X“ ženklu pažymėta, kad prašymo forma teikiama duomenų pakeitimams registruoti. Prie 32 laukelio įrašo tipo laukelyje R įrašoma reikšmė N ir atitinkamai įrašoma nauja vykdomos veiklos rūšis. 38 laukelyje turi būti „X“ ženklu pažymėta, kas pateikė prašymo formą duomenų pakeitimams registruoti (vadovas ar kitas įgaliotas asmuo), ir prašymo forma (išskyrus pateiktą elektroniniu paštu) turi būti atitinkamai pasirašyta, nurodant šių asmenų pareigas, vardą, pavardę. Jeigu prašymo formą pateikė įgaliotas asmuo, 39 laukelyje turi būti nurodytas jo telefono numeris Lietuvoje. |

| 5 pavyzdys |

| Užsienio juridinis asmuo pradėjo vykdyti naują veiklos rūšį, anksčiau vykdytos veiklos rūšies nebevykdo. Tam, kad įregistruotų duomenų pakeitimus, turi būti pateikiama prašymo forma duomenų pakeitimams registruoti. Pateikiamoje prašymo formoje duomenų pakeitimams turi būti pildomi: 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“ (10 skaitmenų), turi būti įrašyta prašymo formos pildymo data. 8 laukelio atitinkamame langelyje turi būti „X“ ženklu pažymėta, kad prašymo forma teikiama duomenų pakeitimams registruoti. Prie 32 laukelio įrašo tipo laukelyje R įrašoma reikšmė L ir atitinkamai įrašoma ta veiklos rūšis, kuri jau nebevykdoma. Prie 33 laukelio įrašo tipo laukelyje R įrašoma reikšmė N ir atitinkamai įrašoma naujai vykdomos veiklos rūšis. 38 laukelyje turi būti „X“ ženklu pažymėta, kas pateikė prašymo formą duomenų pakeitimams registruoti (vadovas ar kitas įgaliotas asmuo), ir prašymo forma (išskyrus pateiktą elektroniniu paštu) turi būti atitinkamai pasirašyta, nurodant šių asmenų pareigų pavadinimą, vardą, pavardę. Jeigu prašymo formą pateikė įgaliotas asmuo, 39 laukelyje turi būti nurodytas jo telefono numeris Lietuvoje. |

| 6 pavyzdys |

| Pasikeitė užsienio juridinio asmens kitos nuolatinės buveinės, per kurią vykdoma veikla, duomenys. Tam, kad įregistruotų duomenų pakeitimus, turi būti pateikiama prašymo forma duomenų pakeitimams registruoti ir FR0227A forma. Pateikiamoje prašymo formoje duomenų pakeitimams turi būti pildomi: 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“ (10 skaitmenų), turi būti įrašyta prašymo formos pildymo data. 8 laukelio atitinkamame langelyje turi būti „X“ ženklu pažymėta, kad prašymo forma teikiama duomenų pakeitimams registruoti. Kartu su prašymo forma pateikiamoje FR0227A formoje turi būti užpildytas 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“, turi būti įrašyta FR0227A formos pildymo data. A1 laukelio atitinkamame laukelyje ženklu „X“ turi būti pažymėta, kad keičiasi nuolatinės buveinės duomenys, ir priklausomai nuo to, kokie duomenys pakito, turi būti užpildyti atitinkami FR0227A formos A3, A7, A8, A9, A10, A11 laukeliai, įrašo tipo laukelyje R įrašant atitinkamą reikšmę (N, K, L). A12 laukelyje turi būti įrašoma duomenų pakeitimo data. A13 laukelyje turi būti ženklu „X“ pažymėta, kas pateikė FF0227A formą (vadovas ar kitas įgaliotas asmuo), kur turi būti atitinkamai pasirašyta, nurodant šių asmenų pareigų pavadinimą, vardą, pavardę (išskyrus formą pateiktą elektroniniu paštu). Jeigu FR0227A formą pateikė įgaliotas asmuo, A14 laukelyje turi būti nurodytas jo telefonas Lietuvoje. |

| 7 pavyzdys |

| Užsienio juridinis asmuo pradėjo vykdyti veiklą per nuolatinę buveinę. Tam, kad įregistruotų duomenų pakeitimus, turi būti pateikiama prašymo forma duomenų pakeitimams registruoti ir FR0227A forma. Pateikiamoje prašymo formoje duomenų pakeitimams turi būti pildomas: 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“ (10 skaitmenų) ir turi būti įrašyta prašymo formos pildymo data. 8 laukelio atitinkamame langelyje turi būti „X“ ženklu pažymėta, kad prašymo forma teikiama duomenų pakeitimams registruoti. Prašymo formos 9 laukelio langelis „veiklos per nuolatinę buveinę vykdytoją“ turi būti pažymėtas ženklu „X“. Kartu su prašymo forma pateikiamoje FR0227A formoje turi būti užpildytas 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“, turi būti įrašyta FR0227A formos pildymo data. A1 laukelio atitinkamame laukelyje ženklu „X“ turi būti pažymėta, per ką užsienio juridinis asmuo vykdo veiklą Lietuvoje (per atstovaujantį asmenį, atstovybę, filialą ar kitą nuolatinę buveinę. Priklausomai nuo to, atitinkamai turi būti užpildyti FR0227A formos A3, A7, A8, A9, A10, A11 laukeliai, įrašo tipo laukelyje R įrašant atitinkamą reikšmę (N). A12 laukelyje turi būti įrašoma duomenų pakeitimo data. A13 laukelyje turi būti ženklu „X“ pažymėta, kas pateikė FR0227A formą (vadovas, įgaliotas ar kitas asmuo), ir FR0227A forma (išskyrus pateiktą elektroniniu paštu) turi būti atitinkamai pasirašyta, nurodant šių asmenų pareigas, vardą, pavardę. Jeigu FR0227A formą pateikė įgaliotas asmuo, A14 laukelyje turi būti nurodytas jo telefonas Lietuvoje. |

1.2.13. Išdėstau taisyklių 77.2 punktą taip:

„77.2. prašymo formoje turi būti užpildyti tokie laukeliai: 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“ (10 ženklų), turi būti įrašyta prašymo formos pildymo data, o 8 laukelio atitinkamame langelyje turi būti „X“ ženklu pažymėta, kad prašymo forma teikiama duomenų pakeitimams registruoti;“.

1.2.14. Išdėstau taisyklių 77.3 punktą taip:

„77.3. kartu su prašymo forma pateikiamoje FR0227A formoje turi būti užpildytas 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“, turi būti įrašyta FR0227A formos pildymo data ir atitinkamai užpildyti FR0227A laukeliai, kurie keičiami, o įrašo tipo laukelyje R turi būti įrašoma atitinkama reikšmė (K). A12 laukelyje turi būti įrašoma duomenų pakeitimo data.“

1.2.15. Išdėstau taisyklių 79 punktą taip:

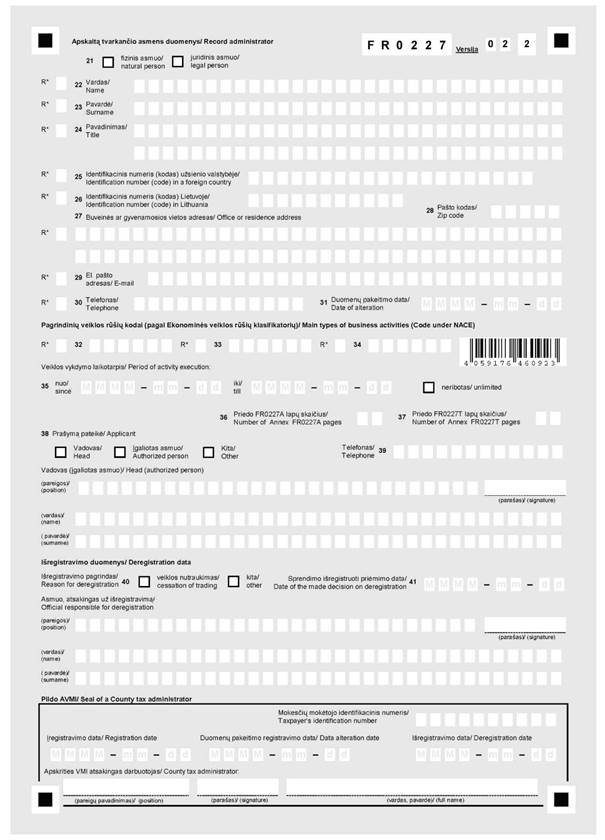

„79. Užsienio juridinis asmuo iš Registro išregistruojamas, kai baigia savo veiklą Lietuvos Respublikos teritorijoje pagal visus savo vykdomos veiklos pobūdžius, kuriuos buvo nurodęs prašymo formos 9 laukelyje, tai yra:

79.3. parduoda arba netenka nuosavybės teisių į nekilnojamąjį turtą Lietuvos Respublikoje (jeigu tokį turėjo);

79.4. atleidžia samdomą darbuotoją (ar darbuotojus), arba darbuotojas (darbuotojai) išvyksta iš Lietuvos Respublikos teritorijos ir/ar jam/jiems nebetaikomi Lietuvos Respublikos teisės aktai socialinio aprūpinimo srityje;

79.5. yra likviduojamas ar reorganizuojamas (išregistruojamas) pagal užsienio valstybės teisės aktus;

1.2.16. Išdėstau taisyklių 82 punktą taip:

„82. Užsienio juridinis asmuo išregistruojamas iš Registro, kai galutinai įvykdo mokestines prievoles Lietuvoje. Jeigu po išregistravimo paaiškėja aplinkybės, kad nėra įvykdytos visos mokestinės prievolės – užsienio juridiniam asmeniui gali būti inicijuotas patikrinimas dėl galutinių mokestinių prievolių vykdymo.“

1.2.17. Išdėstau taisyklių 90 punktą taip:

„90. Užsienio asmens registravimo pažymėjimo kopija ar Registro, kuriame saugoma jo byla, išrašai turi būti legalizuoti teisės aktų nustatyta tvarka:

90.1. Užsienio valstybių, prisijungusių prie Konvencijos dėl užsienio valstybėse išduotų dokumentų legalizavimo panaikinimo (Žin., 1997, Nr. 68-1699), dokumentai turi būti patvirtinti pažyma („Apostille“);

90.2. Valstybių, neprisijungusių prie Hagos konvencijos, dokumentai legalizuojami vadovaujantis Dokumentų legalizavimo ir tvirtinimo pažymos (apostille) tvarkos aprašu, patvirtintu Lietuvos Respublikos Vyriausybės 2006 m. spalio 30 d. nutarimu Nr. 1079 (Žin., 2006, Nr. 118-4477).“

1.2.18. Papildau taisykles nauju IX1 skyriumi ir jį išdėstau taip:

„IX1. MOKESČIŲ MOKĖTOJŲ REGISTRO DUOMENŲ TVARKYMAS MOKESČIŲ ADMINISTRATORIAUS INICIATYVA

91. Registro tvarkytojas gali pats inicijuoti užsienio juridinio asmens įregistravimą į Registrą, taip pat Registre esančių jo duomenų papildymą ir/ar pakeitimą. Apie atliktus veiksmus užsienio juridinis asmuo turi būti informuojamas taisyklių 95–96 punktuose nustatyta tvarka.

92. Registro tvarkytojo veiksmai atliekami įregistruojant užsienio juridinį asmenį pagal mokestinio patikrinimo ir/ar mokestinio tyrimo (toliau – patikrinimas) rezultatus:

92.1. kai patikrinimo metu nustatoma, kad užsienio juridinio asmens vykdoma veikla atitinka veiklos per nuolatinę buveinę sampratą ir/ar jis yra įsigijęs nekilnojamojo turto Lietuvos Respublikoje, ir neįsiregistravęs Registre, Registro tvarkytojas savo iniciatyva tokį užsienio juridinį asmenį turi įregistruoti į Registrą nuo patikrinimo metu nustatytos veiklos vykdymo pradžios datos (metai, mėnuo, diena) ir, jeigu jau veikla nebevykdoma, iki patikrinimo metu nustatytos šios veiklos vykdymo pabaigos datos (metai, mėnuo, diena).

Jeigu patikrinimo metu nustatoma, kad veikla yra nuolat vykdoma – tai nurodoma tos veiklos vykdymo pradžia ir nurodomas veiklos vykdymo pobūdis. Apie atliktus veiksmus Registro tvarkytojas turi informuoti užsienio juridinį asmenį taisyklių 95–96 punktuose nustatyta tvarka;

93. Registro tvarkytojas taip pat turi įregistruoti užsienio juridinį asmenį, kaip vykdantį veiklą per nuolatinę buveinę, jeigu nustatoma, kad jis yra įregistravęs savo filialą Juridinių asmenų registre, bet neįsiregistravęs vykdančiu veiklą per nuolatinę buveinę. Į Registrą turi būti įrašomi duomenys, nurodyti šių taisyklių 92.2 punkte, ir apie atliktus veiksmus užsienio juridinis asmuo turi būti informuojamas šių Taisyklių 95–96 punktuose nustatyta tvarka.

94. Registro tvarkytojo atliekami veiksmai papildant jau įregistruoto į Registrą užsienio juridinio asmens duomenis:

94.1. kai patikrinimo metu nustatoma, kad užsienio juridinis asmuo vykdė ir/ar vykdo veiklą per nuolatinę buveinę, ir/ar turi įsigijęs nekilnojamojo turto Lietuvoje – tai jo duomenys Registre turi būti papildomi nauju veiklos pobūdžiu (nurodoma, kad jis yra veiklos per nuolatinę buveinę vykdytojas ar nekilnojamojo turto mokesčio mokėtojas). Apie pakeitimus jis turi būti informuojamas šių Taisyklių 95-96 punktuose nustatyta tvarka;

94.2. kai užsienio juridinis asmuo nėra įregistruotas į Registrą, kaip vykdantis veiklą per nuolatinę buveinę, bet yra pateikęs mokesčių deklaraciją, iš kurios duomenų galima nustatyti, kad jis vykdo veiklą per nuolatinę buveinę ir pats pripažįsta, kad yra veiklos per nuolatinę buveinę vykdytojas, Registro tvarkytojas turi papildyti jo duomenis Registre nauju veiklos pobūdžiu ir papildomai įregistruoti, kaip vykdantį veiklą per nuolatinę buveinę. Apie pakeitimus užsienio juridinis asmuo turi būti informuojamas šių Taisyklių 95–96 punktuose nustatyta tvarka.

95. Registro tvarkytojas, įregistravęs užsienio juridinį asmenį į Registrą ar papildęs jo duomenis, ne vėliau kaip per 5 darbo dienas privalo apie tai informuoti užsienio juridinį asmenį – registruotu laišku, t. y. Registre įregistruotu ar kitu žinomu adresu išsiųsti laisvos formos pranešimą apie atliktus veiksmus ir paprašyti pateikti trūkstamus papildomus duomenis. Užsienio juridinis asmuo trūkstamus duomenis turi pateikti, užpildydamas prašymo formą. Prašymo forma gali būti pateikiama šių taisyklių 84 punkte nurodytais būdais.