VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2004 M. SAUSIO 15 D. ĮSAKYMO NR. VA-7 „DĖL MĖNESINĖS PAJAMŲ MOKESČIO NUO A KLASĖS PAJAMŲ DEKLARACIJOS FORMOS, JOS PRIEDŲ FORMŲ BEI JŲ PILDYMO IR PATEIKIMO TAISYKLIŲ PATVIRTINIMO“ PAKEITIMO

2009 m. kovo 6 d. Nr. VA-23

Vilnius

1. Pakeičiu:

1.1. Mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos FR0572 formos, jos FR0572A, FR0572U priedų pildymo ir pateikimo taisykles, patvirtintas Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. sausio 15 d. įsakymu Nr. VA-7 (Žin., 2004, Nr. 14-449; 2007, Nr. 18-696, toliau – Taisyklės):

1.1.1. Išdėstau Taisyklių 2 punktą taip:

„2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (Žin., 2002, Nr. 73-3085; 2003 Nr. 116-5254; 2008, Nr. 47-1750) 24 straipsniu, Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243), Lietuvos Respublikos sveikatos draudimo įstatymu (Žin., 1996, Nr. 55-1287; 2002, Nr. 123-5512) ir kitais teisės aktais.“

1.1.2. Išdėstau Taisyklių 8.6 punktą taip:

1.1.3. Išdėstau Taisyklių 14 punktą taip:

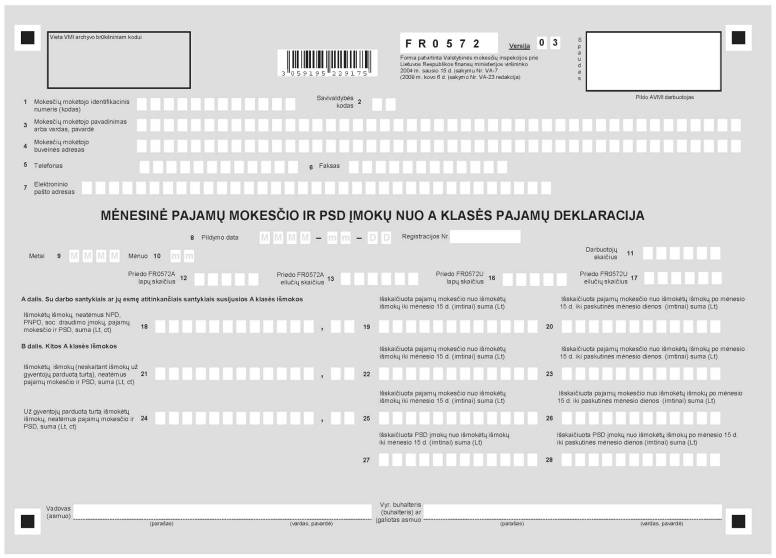

„14. Deklaracijos 11 laukelyje turi būti įrašomas darbuotojų skaičius paskutinę ataskaitinio mėnesio darbo dieną. Darbuotoju laikomas gyventojas, dirbantis pagal darbo sutartį ar jos esmę atitinkančius santykius. Į šį skaičių neįtraukiami darbuotojai, esantys motinystės, tėvystės ir motinystės (tėvystės) atostogose. Nurodomi visi darbuotojai, neatsižvelgiant į tai, ar buvo išmokėtos išmokos, ar ne.“

1.1.4. Išdėstau Taisyklių 19 punktą taip:

„19. Deklaracijos 18 laukelyje turi būti įrašoma per ataskaitinį mėnesį išmokėtų su darbo santykiais arba jų esmę atitinkančiais santykiais susijusių A klasės išmokų suma (litais ir centais), išskyrus šių Taisyklių priede 01 pajamų rūšies kodu pažymėtas išmokas statutiniams valstybės tarnautojams. Ši išmokų suma įrašoma neatėmus gyventojams pritaikyto neapmokestinamojo pajamų dydžio, socialinio draudimo įmokų, pajamų mokesčio ir PSD įmokų. Tais atvejais, kai bankrutuojanti įmonė gyventojams išmoka darbo užmokestį, gautą iš Garantinio fondo lėšų, atsižvelgiant į tai, kad šios lėšos įmonei perduodamos be pajamų mokesčio, socialinio draudimo ir PSD įmokų sumų, į deklaracijos 18 laukelį turi būti įrašoma užmokesčio suma, prie jos pridėjus į biudžetą mokėtiną pajamų mokesčio, socialinio draudimo įmokų ir PSD įmokų sumas.“

1.1.5. Išdėstau Taisyklių 22 punktą taip:

„22. Deklaracijos 21 laukelyje turi būti įrašoma per ataskaitinį mėnesį išmokėtų kitų A klasės išmokų suma (išskyrus Taisyklių priede nurodytas 14, 15, 16, 17, 18 pajamų rūšių kodais pažymėtas išmokas, litais ir centais). Pažymėtina, kad šiame laukelyje taip pat įrašomos Taisyklių priede 01 (tik pareigūnams ir statutiniams tarnautojams) ir 03 pajamų rūšies kodais pažymėtos visiems gyventojams išmokėtos išmokos. Ši suma įrašoma neatėmus išskaičiuoto pajamų mokesčio ir PSD įmokų.“

1.1.6. Išdėstau Taisyklių 25 punktą taip:

„25. Deklaracijos 24 laukelyje turi būti įrašoma gyventojams per ataskaitinį mėnesį už jų parduotą turtą išmokėtų išmokų, neatėmus pajamų mokesčio ir PSD įmokų, suma (litais ir centais). Ši suma turi sutapti su Deklaracijos A priedo A6 laukelių pagal pajamų rūšies 14, 15, 16, 17, 18 kodus ir Deklaracijos U priedo U7 laukelių bendra suma.“

1.1.7. Išdėstau Taisyklių 26 punktą taip:

„26. Deklaracijos 25 laukelyje turi būti įrašoma pajamų mokesčio suma (litais), išskaičiuota arba sumokėta mokestį išskaičiuojančio asmens lėšomis nuo išmokų už gyventojų parduotą turtą, išmokėtų per ataskaitinį mėnesį iki ataskaitinio mėnesio 15 dienos (imtinai). Ši suma turi sutapti su Deklaracijos A priedo A7 ir A17 laukelių, pagal pajamų rūšies 14, 15 kodus, kai A8 laukelis pažymėtas „1“ ir Deklaracijos U priedo U8 ir U20 laukelių, kai U9 laukelis pažymėtas „1“, bendra suma. Kai pajamų mokestis nuo 24 laukelyje įrašytos sumos, išmokėtos iki ataskaitinio mėnesio 15 d., nebuvo išskaičiuotas ir nebuvo sumokėtas mokestį išskaičiuojančio asmens lėšomis, tai 25 laukelyje įrašoma 0.“

1.1.8. Išdėstau Taisyklių 27 punktą taip:

„27. Deklaracijos 26 laukelyje turi būti įrašoma pajamų mokesčio suma (litais), išskaičiuota arba sumokėta mokestį išskaičiuojančio asmens lėšomis, nuo išmokų už gyventojų parduotą turtą, išmokėtų po ataskaitinio mėnesio 15 dienos iki ataskaitinio mėnesio paskutinės dienos (imtinai). Ši suma turi sutapti su Deklaracijos A priedo A7 ir A17 laukelių, pagal pajamų rūšies 14, 15 kodus, kai A8 laukelis pažymėtas „2“ ir Deklaracijos U priedo U8 ir U20 laukelių, kai U9 laukelis pažymėtas „2“, bendra suma. Kai pajamų mokestis nuo 24 laukelyje įrašytos sumos, išmokėtos po ataskaitinio mėnesio 15 d. iki ataskaitinio mėnesio paskutinės dienos, nebuvo išskaičiuotas ir nebuvo sumokėtas į biudžetą mokestį išskaičiuojančio asmens lėšomis, tai 26 laukelyje įrašoma 0.“

1.1.9. Papildau Taisykles 271 punktu ir jį išdėstau taip:

„271. Deklaracijos 27 laukelyje turi būti įrašoma PSD įmokų suma (litais), išskaičiuota arba sumokėta mokestį išskaičiuojančio asmens lėšomis, nuo išmokėtų išmokų, įrašytų 21 ir 24 laukeliuose, per ataskaitinį mėnesį iki ataskaitinio mėnesio 15 dienos (imtinai). Ši suma turi sutapti su Deklaracijos A priedo A18 ir A19 laukelių, kai A8 laukelis pažymėtas „1“ bendra suma. Kai pajamų mokestis nuo 21 ir 24 laukeliuose įrašytos sumos, išmokėtos iki ataskaitinio mėnesio 15 d., nebuvo išskaičiuotas ir nebuvo sumokėtas mokestį išskaičiuojančio asmens lėšomis, tai 27 laukelyje įrašoma 0.“

1.1.10. Papildau Taisykles 272 punktu ir jį išdėstau taip:

„272. Deklaracijos 28 laukelyje turi būti įrašoma PSD įmokų suma (litais), išskaičiuota arba sumokėta mokestį išskaičiuojančio asmens lėšomis, nuo išmokų, įrašytų 21 ir 24 laukeliuose po ataskaitinio mėnesio 15 dienos iki ataskaitinio mėnesio paskutinės dienos (imtinai). Ši suma turi sutapti su Deklaracijos A priedo A18 ir A19 laukelių suma, kai A8 laukelis pažymėtas „2“. Kai PSD įmokos nuo 21 ir 24 laukeliuose įrašytos sumos, išmokėtos po ataskaitinio mėnesio 15 d. iki ataskaitinio mėnesio paskutinės dienos, nebuvo išskaičiuotos ir nebuvo sumokėtos į biudžetą mokestį išskaičiuojančio asmens lėšomis, tai 28 laukelyje įrašoma 0.“

1.1.11. Išdėstau Taisyklių 28 punktą taip:

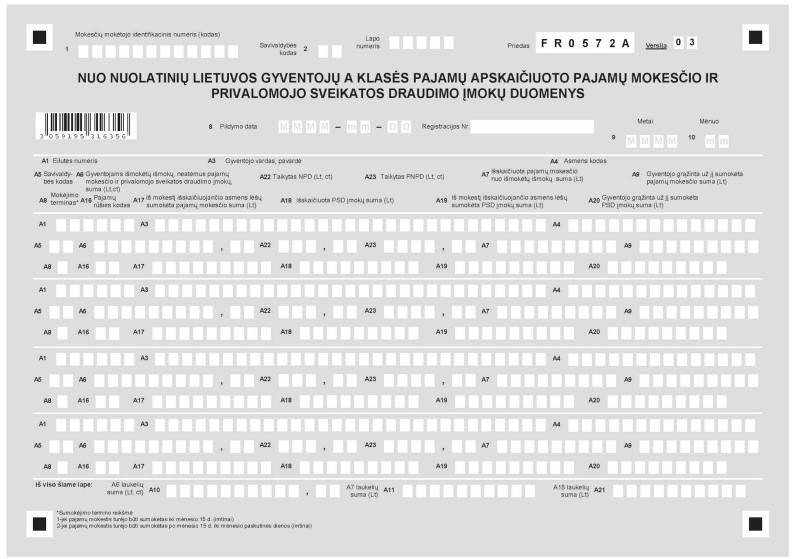

„28. Deklaracijos A priedas pildomas, kai mokestį išskaičiuojantis asmuo nuolatiniams Lietuvos gyventojams išmoka A klasės išmokas, nurodytas Taisyklių priede.

Jeigu tam pačiam gyventojui kalendorinį mėnesį išmokamos kelios A klasės išmokos, arba išmokos išmokamos dalimis, o pajamų mokestis ir PSD įmokos nuo tokių išmokų turi būti sumokėti skirtingais terminais (ataskaitinio mėnesio 15 arba paskutinę dieną), tai pildoma tiek eilučių, kiek yra išmokama pajamų rūšių ir kiek yra pajamų mokesčio terminų.“

Pavyzdžiai

| 1. Įmonė nuolatiniam Lietuvos gyventojui išmokėjo išmokas už iš jo įsigytą turtą: nenukirstą mišką ir turto nuomos pajamas. Šiuo atveju šiam gyventojui pildomos dvi Deklaracijos eilutės: vienoje eilutėje nurodomi duomenys apie parduotą nenukirstą mišką, kitoje eilutėje nurodomi duomenys apie turto nuomos pajamas. 2. Įmonė nuolatiniam Lietuvos gyventojui išmokėjo išmokas už iš jo įsigytą turtą – nenukirstą mišką. 2009 m. sausio 12 d. buvo išmokėta viena dalis, o likusi dalis buvo išmokėta 2009 m. sausio 26 d. Šiuo atveju šiam gyventojui pildomos dvi Deklaracijos eilutės.

|

1.1.12. Išdėstau Taisyklių 35 punktą taip:

„35. Deklaracijos A priedo A6 laukelyje turi būti nurodoma nuolatiniam Lietuvos gyventojui išmokėtų (neatėmus pajamų mokesčio ir PSD įmokų sumos) kitų (nurodytų Taisyklių priede) A klasės išmokų (pvz., pareigūnams ir statutiniams tarnautojams išmokėtas darbo užmokestis – 01 pajamų rūšies kodas, ligos pašalpos, kurias išmoka Valstybinio socialinio draudimo fondo valdybos teritoriniai skyriai – 03 pajamų rūšies kodas, darbdavio išmokėtos išmokos už pirmąsias dvi nedarbingumo dienas – 03 pajamų rūšies kodas, pajamos už nekilnojamojo turto nuomą – 23 pajamų rūšies kodas ir pan.) suma (litais ir centais).“

Pavyzdys

| Gyventojui išduotas nedarbingumo lapelis nuo 2009 m. kovo 2 d. iki kovo 6 d. Darbdavys Deklaracijos FR0572A priede įrašo duomenis apie išmokėtą sumą už kovo 2–3 dienas, Valstybinio socialinio draudimo fondo valdybos teritorinis skyrius įrašo duomenis apie išmokėtą pašalpą už kovo 4–6 dienas.

|

1.1.13. Išdėstau Taisyklių 36 punktą taip:

1.1.14. Išdėstau Taisyklių 38 punkto pavyzdį taip:

Pavyzdys

| Gyventojas 2009 m. gegužės mėnesį įmonei už 20000 Lt pardavė nenukirstą mišką. Pajamų mokestį 3000 Lt į biudžetą sumokėjo įmonė iš savo lėšų. Gyventojas 2009 m. gruodžio mėnesio 7 d. įmonei grąžino 3000 Lt už jį į biudžetą sumokėtą pajamų mokestį. Įmonė kartu su 2009 m. gruodžio mėnesio Deklaracija mokesčių administratoriui turi pateikti naujai užpildytą 2009 m. gegužės mėnesio Deklaraciją ir jos priedus. Tokios naujai užpildytos gegužės mėn. Deklaracijos A priedo atitinkamoje eilutėje A1-A8 ir A10-A20 laukeliuose turi įrašyti ankstesnės gegužės mėn. Deklaracijos A priedo atitinkamų laukelių reikšmes, o į A9 laukelį įrašyti gyventojo jai grąžintą 3000 Lt pajamų mokesčio sumą.

|

1.1.15. Išdėstau Taisyklių 39 punktą taip:

1.1.16. Išdėstau Taisyklių 40 punktą taip:

1.1.17. Papildau Taisykles 421 punktu:

1.1.18. Papildau Taisykles 422 punktu:

1.1.19. Papildau Taisykles 423 punktu:

„423. Deklaracijos A priedo A20 laukelis turi būti pildomas, kai nuolatinis Lietuvos gyventojas mokestį išskaičiuojančiam asmeniui grąžina už jį į biudžetą sumokėtą PSD įmokos sumą (įmokos dalį). Šiuo atveju:

423.1. pateikiama naujai užpildyta Deklaracija ir jos priedai to mėnesio, už kurį gyventojas grąžina už jį į biudžetą sumokėtą PSD įmokos sumą;

423.2. Deklaracijoje ir jos prieduose įrašomi duomenys, įrašyti pateiktoje Deklaracijoje ir jos prieduose;

423.3. Deklaracijos A priedo A20 laukelyje įrašoma gyventojo grąžinta už jį į biudžetą sumokėta PSD įmokos suma;

423.4. Deklaracijos A priedo A22 laukelyje įrašomas A6 laukelyje atitinkamoje eilutėje įrašytai sumai nuolatiniam Lietuvos gyventojui per mėnesį taikytas neapmokestinamasis pajamų dydis (toliau – NPD). A22 laukelis pildomas tik tada, kai A16 laukelyje įrašytas Taisyklių priede nurodytas 01 ar 03 pajamų rūšių kodas;

423.5. Deklaracijos A priedo A23 laukelyje įrašomas A6 laukelyje atitinkamoje eilutėje įrašytai sumai nuolatiniam Lietuvos gyventojui per mėnesį taikytas papildomas neapmokestinamasis pajamų dydis (toliau – PNPD). A23 laukelis pildomas tik tada, kai A16 laukelyje įrašytas Taisyklių priede nurodytas 01 ar 03 pajamų rūšių kodas.“

1.1.20. Papildau Taisykles 424 punktu:

1.1.21. Išdėstau Taisyklių 43 punktą taip:

„43. Kai turtą parduoda ar kitokiu būdu perleidžia nuosavybėn keli bendrasavininkiai, tai Deklaracijos A priedo atskirose eilutėse turi būti nurodyti visi bendrasavininkiai ir kiekvienam iš jų užpildyti visi laukeliai, pajamų, pajamų mokesčio ir PSD įmokų sumas paskirstant proporcingai bendrasavininkių turėtai tokio turto daliai.“

1.1.22. Papildau Taisykles 691 punktu:

„691. Mokestį išskaičiuojantis asmuo tikslindamas (teikdamas ) 2004-2008 metų duomenis, kurie buvo deklaruoti FR0572 deklaracijoje ir jos FR0572A ir (arba) FR0572U prieduose pagal atitinkamu laikotarpiu galiojusias Taisyklių nuostatas, tokius duomenis privalo teikti naudodamas šiuo įsakymu patvirtintą FR0572 deklaracijos versiją 03 ir jos priedo FR0572A versiją 03 bei priedo FR0572U versiją 02.

Tikslinant duomenis, pateiktus 2004–2008 metais, PSD įmokos Deklaracijos 27, 28 laukeliuose ir Deklaracijos A priedo A18, A19, A20 laukeliuose, taip pat taikytas NPD ar PNPD A22 ir A23 laukeliuose, nenurodomi.“

1.1.23. Papildau Taisykles 692 punktu:

„692. Jeigu mokestį išskaičiuojantis asmuo tikslina duomenis apie kitas A klasei priskiriamas išmokas (pvz., išmokas už turto nuomą), kurias už praėjusius laikotarpius, t.y. už laikotarpius iki 2009-01-01, deklaravo Metinėje A klasės išmokų, nuo jų išskaičiuoto ir sumokėto pajamų mokesčio deklaracijoje (FR0573 forma), jis tokiu atveju turi patikslinti atitinkamų metų deklaraciją (FR0573 forma).“

1.1.24. Papildau Taisykles 711 punktu:

„711. Mokestį išskaičiuojantis asmuo, pasinaudojęs Valstybinio socialinio draudimo fondo valdybos teritorinio skyriaus informacija, patalpinta Elektroninės draudėjų aptarnavimo sistemos portale, arba gavęs pažymą apie išmokėtas pašalpas apdraustiesiems, gali perskaičiuoti mokėtiną į biudžetą pajamų mokestį ir privalomojo sveikatos draudimo įmokų sumą, atsižvelgdamas į atitinkamo mėnesio apskaičiuotą neapmokestinamąjį pajamų dydį ir neapmokestinamąjį papildomą pajamų dydį, bei visas to mėnesio pajamas, įskaitant Valstybinio socialinio draudimo fondo valdybos teritorinio skyriaus išmokėtą pašalpą.

Priklausantis sumokėti pajamų mokestis ir PSD įmokų suma įrašomi to mėnesio Deklaracijos 19 ar 20 laukelyje, kurį mėnesį yra atliekamas perskaičiavimas. Vadinasi, mokestį išskaičiuojančiam asmeniui nuo tokiu būdu perskaičiuoto pajamų mokesčio ir privalomojo sveikatos draudimo įmokų delspinigiai nesusidaro.“

2. Išdėstau nauja redakcija pridedamas:

3. Nustatau, kad naujos redakcijos Mėnesinė pajamų mokesčio ir PSD įmokų nuo A klasės pajamų deklaracijos FR0572 forma (versija 03) ir jos priedas „Nuo nuolatinių Lietuvos gyventojų A klasės pajamų apskaičiuoto pajamų mokesčio ir privalomojo sveikatos draudimo įmokų duomenys“ FR0572A forma (versija 03) taikomos deklaruojant ir tikslinant išmokėtas išmokas nuo 2009 m. sausio 1 dienos.

Mėnesinės pajamų mokesčio ir PSD

įmokų nuo A klasės pajamų deklaracijos

FR0572 formos, jos FR0572A,

FR0572U priedų pildymo ir pateikimo

taisyklių priedas

PAJAMŲ RŪŠIŲ KODAI

| Pajamų rūšies pavadinimas |

Pajamų rūšies kodas |

| Su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios išmokos (tik pareigūnams ir statutiniams tarnautojams, nurodytiems Lietuvos Respublikos valstybinio socialinio draudimo įstatymo 4 str. 2 dalyje) |

01 |

| Ligos, motinystės, tėvystės ir motinystės (tėvystės) pašalpos |

03 |

| Nenukirsto miško, apvaliosios medienos pardavimo ar kitokio perleidimo nuosavybėn pajamos (išmokėtoms išmokoms 2007 ir vėlesniais metais) |

14 |

| Netauriųjų metalų laužo pardavimo ar kitokio perleidimo nuosavybėn pajamos (išmokėtoms išmokoms 2007 ir vėlesniais metais) |

15 |

| Privalomai registruotino kilnojamojo daikto pardavimo ar kitokio perleidimo nuosavybėn pajamos (išmokėtoms išmokoms 2007–2008 metais nuolatiniams ir nenuolatiniams Lietuvos gyventojams, o išmokėtoms išmokoms 2009 ir vėlesniais metais – tik nenuolatiniams Lietuvos gyventojams) |

16 |

| Nekilnojamojo daikto (išskyrus būsto) pardavimo ar kitokio perleidimo nuosavybėn pajamos (išmokėtoms išmokoms 2007–2008 metais nuolatiniams ir nenuolatiniams Lietuvos gyventojams, o išmokėtoms išmokoms 2009 ir vėlesniais metais – tik nenuolatiniams Lietuvos gyventojams) |

17 |

| Būsto (įskaitant priskirtą žemę) pardavimo ar kitokio perleidimo nuosavybėn pajamos (išmokėtoms išmokoms 2009 ir vėlesniais metais – tik nenuolatiniams Lietuvos gyventojams) |

18 |

| Palūkanos už vertybinius popierius, indėlius, suteiktas paskolas ir kt. |

21 |

| Nekilnojamojo daikto nuomos pajamos |

23 |

| Kito turto nuomos pajamos |

24 |

| Pajamos iš paskirstyto pelno (dividendai) |

26 |

| Žemės ūkio veiklą vykdančios kooperatinės bendrovės (kooperatyvo) išmokėtos apyvartai proporcingos išmokos |

29 |

| Tantjemos |

44 |

| Prizai ir laimėjimai (įskaitant loterijų laimėjimus) |

45 |

| Dovanos |

46 |

| Stipendijos |

47 |

| Pensijos, pensijų anuitetai, rentos |

48 |

| Honorarai |

62 |

| Kitos su darbo santykiais nesusijusios ir ne individualios veiklos pajamos (neįskaitant pajamų, gautų pagal autorines sutartis, sporto, atlikėjų veiklos pajamų) |

70 |

_________________