LIETUVOS RESPUBLIKOS APLINKOS MINISTRAS

IR VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS

Į S A K Y M A S

DĖL LIETUVOS RESPUBLIKOS MOKESČIO UŽ VALSTYBINIUS GAMTOS IŠTEKLIUS DEKLARACIJOS FORMŲ, JŲ PILDYMO IR PATEIKIMO TVARKOS PATVIRTINIMO

2006 m. gruodžio 27 d. Nr. D1-614/VA-99

Vilnius

Vadovaudamiesi Lietuvos Respublikos mokesčio už valstybinius gamtos išteklius įstatymo (Žin., 1991, Nr. 11-274; 2006, Nr. 65-2382) 7 straipsnio 5 dalimi:

1. Tvirtiname pridedamus:

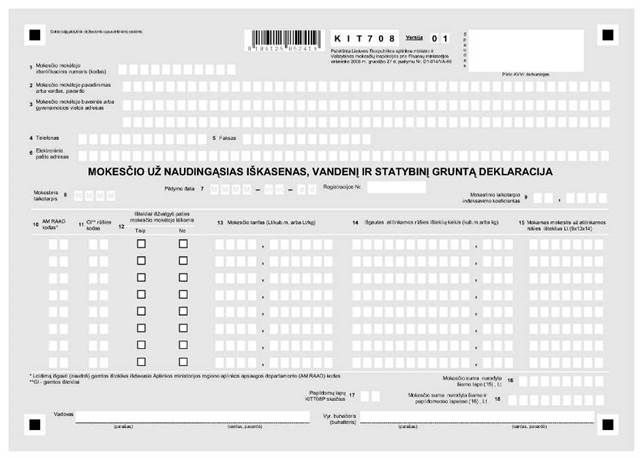

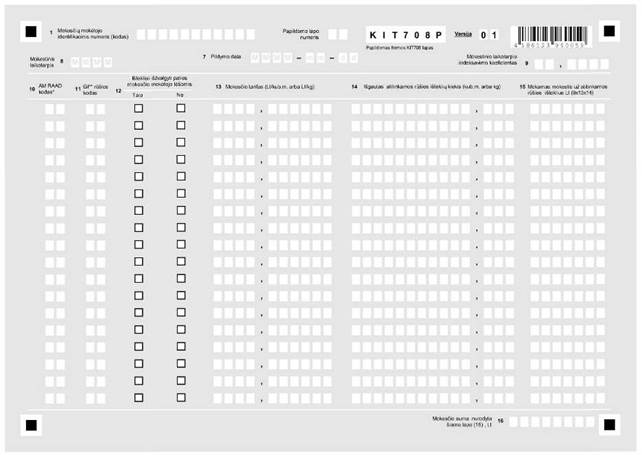

1.1. Mokesčio už naudingąsias iškasenas, vandenį ir statybinį gruntą deklaracijos KIT708 formą ir jos papildomo lapo KIT708P formą (toliau – deklaracijos KIT708 forma ir jos papildomo lapo KIT708P forma);

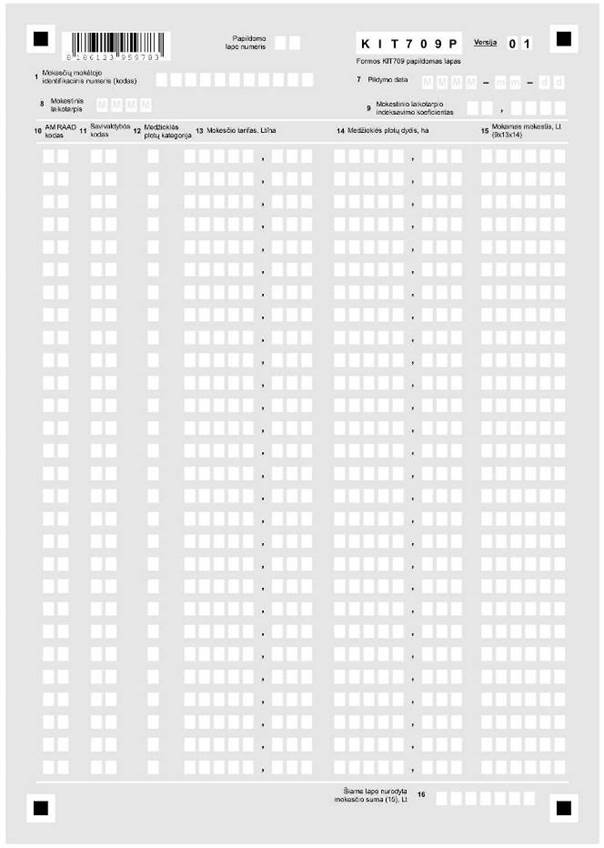

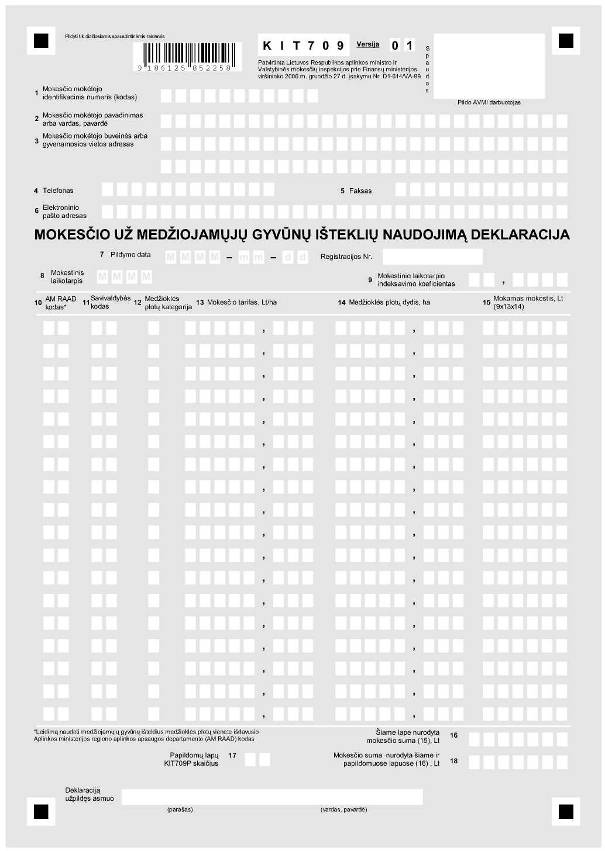

1.2. Mokesčio už medžiojamųjų gyvūnų išteklių naudojimą deklaracijos KIT709 formą ir jos papildomo lapo KIT709P formą (toliau – deklaracijos KIT709 forma ir jos papildomo lapo KIT709P forma);

1.3. Mokesčio už naudingąsias iškasenas, vandenį ir statybinį gruntą deklaracijos KIT708 formos ir jos papildomo lapo KIT708P formos užpildymo ir pateikimo taisykles;

2. Pavedame:

2.1. Lietuvos geologijos tarnybai, išdavus leidimą naudoti žemės gelmių išteklius, per 5 darbo dienas raštu informuoti Aplinkos ministerijos regiono aplinkos apsaugos departamentus (toliau – AM RAAD), ar naudingosios iškasenos išžvalgytos valstybės ar privačiomis lėšomis;

2.2. AM RAAD planuoti ir vykdyti mokesčio už valstybinius gamtos išteklius apskaičiavimo patikrinimą, vadovaujantis aplinkos ministro 2003 m. birželio 30 d. įsakymu Nr. 327 „Dėl kontroliuojamų objektų tikrinimo dažnumo nustatymo regionų aplinkos apsaugos departamentuose tvarkos“ ir Valstybinės aplinkos apsaugos inspekcijos sudarytais kontroliuojamų objektų tikrinimo sąrašais bei planais, o apskričių valstybinėms mokesčių inspekcijoms (toliau – AVMI) kontroliuoti, kad mokesčio mokėtojai, deklaruodami mokestį už valstybinius gamtos išteklius, naudotų deklaracijos KIT708 formą ir jos papildomo lapo KIT708P formą bei deklaracijos KIT709 formą ir jos papildomo lapo KIT709P formą ir vadovautųsi nustatyta šių deklaracijų formų ir jų papildomų lapų formų pildymo ir pateikimo tvarka (toliau – Tvarka);

2.3. VMI prie FM, sudarius duomenų teikimo sutartį, teikti Aplinkos ministerijai duomenis apie mokesčio mokėtojų deklaracijose deklaruotus duomenis ir sumokėtus už valstybinius gamtos išteklius mokesčius bei su jais susijusias sumas, vadovaujantis duomenų teikimo sutartyje nustatyta tvarka;

2.4. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) Informacinių technologijų departamentui, vadovaujantis Inspekcijos viršininko 1999 m. rugpjūčio 26 d. įsakymu Nr. 165 „Dėl Dokumentų formų registro“, deklaracijų KIT708 ir KIT709 formas ir jų papildomų lapų KIT708P ir KIT709P formas įtraukti į Dokumentų formų registrą;

2.5. VMI prie FM Informacinių technologijų departamentui užtikrinti, kad deklaracijų KIT708 ir KIT709 formose bei jų papildomų lapų KIT708P ir KIT709P formose pateikti duomenys būtų apdorojami elektroniniu būdu;

PATVIRTINTA

Lietuvos Respublikos aplinkos ministro ir

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų ministerijos

viršininko

2006 m. gruodžio 27d. įsakymu Nr. D1-614/VA-99

MOKESČIO UŽ NAUDINGĄSIAS IŠKASENAS, VANDENĮ IR STATYBINĮ GRUNTĄ DEKLARACIJOS KIT708 FORMOS IR JOS PAPILDOMO LAPO KIT708P FORMOS UŽPILDYMO IR PATEIKIMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Mokesčio už naudingąsias iškasenas, vandenį ir statybinį gruntą deklaracijos KIT708 formos užpildymo taisyklės (toliau – Taisyklės) nustato mokesčio už naudingąsias iškasenas, vandenį ir statybinį gruntą deklaracijos KIT708 formos ir jos papildomo lapo KLT708P užpildymo bei pateikimo tvarką.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos mokesčių už valstybinius gamtos išteklius įstatymo (Žin., 1991, Nr. 11-274; 2006, Nr. 65-2382) ir Lietuvos Respublikos mokesčių administravimo įstatymo (Žin., 2004, Nr. 63-2243) nuostatomis.

3. Taisyklėse vartojamos sąvokos:

mokesčio mokėtojai – tai juridiniai ir fiziniai asmenys, taip pat ir užsienio įmonių padaliniai, filialai ar bazės, įregistruoti ir veikiantys Lietuvoje, išgaunantys (naudojantys) valstybinius gamtos išteklius Lietuvos Respublikos teritorijoje bei turintys jiems privaloma tvarka išduotą Gamtos išteklių naudojimo arba Taršos integruotos prevencijos ir kontrolės leidimą;

ištekliai – tai Lietuvos Respublikos teritorijoje išgaunami (naudojami) ir Mokesčio už valstybinius gamtos išteklius įstatymu apmokestinami gamtos ištekliai.

4. Mokesčio deklaracijos Apskrities valstybinei mokesčių inspekcijai (toliau – AVMI) teikiamos vadovaujantis Mokesčių deklaracijų pateikimo, priėmimo, jų pateikimo termino pratęsimo ir veiklos nevykdančių mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų pateikimo taisyklėmis, patvirtintomis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 9 d. įsakymu Nr. VA-135 (Žin., 2004, Nr. 109-4117).

5. Deklaracijas teikia visi mokesčio mokėtojai, išgaunantys (naudojantys) gamtos išteklius, kuriems privaloma tvarka išduotas Gamtos išteklių naudojimo (toliau – GIN) arba Taršos integruotos prevencijos ir kontrolės (toliau – TTKP) leidimas.

6. Mokesčio už naudingąsias iškasenas, vandenį ir statybinį gruntą mokestinis laikotarpis yra kalendoriniai metai.

7. Mokesčio mokėtojai, deklaruodami mokestį už 2007 metus ir vėlesnius laikotarpius, pildo deklaracijos KIT708 formą ir jos papildomo lapo KIT708P formą (jei reikia) pagal nustatytas jų užpildymo Taisykles. Užpildyta deklaracija pateikiama ir mokestis sumokamas pasibaigus kalendoriniams metams iki kitų metų, einančių po mokestinio laikotarpio, vasario 1 d. Vienas šios deklaracijos egzempliorius pateikiamas AVMI, kur yra registruotas mokesčio mokėtojas, jei deklaraciją teikia juridinis asmuo arba ten, kur yra deklaruota gyvenamoji vieta, jei deklaraciją teikia fizinis asmuo ir kitas deklaracijos egzempliorius(-iai) pateikiamas(-i) AM RAAD, išdavusiam leidimą mokesčio mokėtojui, bei dar vienas egzempliorius lieka mokesčio mokėtojui. Mokesčio mokėtojas privalo deklaruoti savo padalinio(-ių), filialo(-ų) ir (ar) atstovybės(-ių) duomenis. Kai mokesčio mokėtojas deklaracijoje deklaruoja duomenis apie kito AM RAAD teritorijoje išgaunamus išteklius, dar vienas deklaracijos egzempliorius pateikiamas tam AM RAAD, kurio teritorijoje veiklą vykdo ir išteklius išgauna mokesčio mokėtojas. Deklaracijos teikiamos AM RAAD ir AVMI – paštu, pristatant jas tiesiogiai atitinkamam(-iems) AM RAAD ir AVMI ar kitais galimais būdais. AVMI deklaracijos gali būti teikiamos ir elektroniniu būdu.

8. Likvidavimo ar reorganizavimo atveju juridinis asmuo privalo, pradėjus jo likvidavimo, bankroto, reorganizavimo ar restruktūrizavimo procedūrą, per 30 d. mokesčių administratoriui, t. y. AVMI ir AM RAAD pateikti šio mokesčio deklaraciją ir sumokėti mokestį už laikotarpį nuo mokestinio laikotarpio pradžios iki minėtų procedūrų pradžios.

9. Mokesčio mokėtojai deklaruotas mokesčio sumas sumoka į AVMI biudžeto pajamų surenkamąją sąskaitą, skirtą administruoti įmokas tos savivaldybės, kurioje yra mokesčio mokėtojo buveinė, ne vėliau kaip iki kalendorinių metų, einančių po mokestinio laikotarpio, vasario 1 dienos.

10. Mokesčio mokėtojas AVMI turi pateikti tinkamai užpildytas spaustuvėje išspausdintas aplinkos ministro ir Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) bendru įsakymu patvirtintos formos deklaracijas. Mokesčio mokėtojai taip pat gali teikti užpildytas VMI prie FM interneto tinklalapyje (www. vmi. lt) paskelbtą deklaracijos KIT708 formą.

11. Įstatymo prieduose nurodyti mokesčio už valstybinius gamtos išteklius tarifai ir šiuo įsakymu patvirtinta deklaracijos KIT708 forma ir jos papildomo lapo KIT708P forma bei jų pildymo taisyklės pradedami taikyti nuo 2007 metų sausio 1 dienos, apskaičiuojant ir deklaruojant mokestį už 2007 metų ir vėlesnius mokestinius laikotarpius.

12. Deklaracijos turi būti pildomos laikantis šių taisyklių:

12.3. deklaracijoje sumos nurodomos litais. Įrašomą sumą apvalinti iki sveikų skaičių: 49 centus ir mažiau atmesti, 50 centų ir daugiau laikyti litu;

12.4. raidės ir skaičiai turi būti įrašomi tiksliai į jiems skirtus langelius, aiškiai, be braukimų, nepažeidžiant nurodytų laukų linijų; pildant deklaraciją kompiuteriu, turi būti laikomasi šių reikalavimų: kompiuteriu išspausdintoje deklaracijos formoje turi išlikti originalo formos proporcijos (atstumai tarp formoje esančių specialių žymų bei atstumai tarp specialių ir pildomų laukų);

12.5. kai į deklaraciją įrašomas rodiklis turi mažiau ženklų, negu atitinkamame laukelyje jam skirta vietos, tai tušti laukeliai gali būti paliekami tiek dešinėje, tiek kairėje įrašyto rodiklio pusėje, išskyrus šiuos deklaracijos KIT708 formos laukelius: 1 laukelyje įrašant mokesčio mokėtojo identifikavimo numerį (kodą), tušti laukeliai turi būti paliekami dešinėje pusėje, o 9, 13 ir 14 laukeliuose, įrašant sveikąją ir trupmeninę skaičiaus dalis, turi būti skiriama kableliu be jokių tarpų, t. y. tarp sveikosios skaičiaus dalies prieš kablelį ir trupmeninės po kablelio neturi būti tuščių langelių;

12.6. laukelius, kurių mokesčio mokėtojas nepildo, turi palikti tuščius (nerašyti jokių brūkšnelių, kryželių, nulių ar kitokių simbolių);

12.7. deklaraciją KIT708 turi pasirašyti įmonės vadovas ar jo įgaliotas asmuo ir vyriausiasis buhalteris (buhalteris), išskyrus atvejus, kai išteklius išgauna fizinis asmuo. Tuomet deklaracijos vietoje, kur nurodomi vadovo rekvizitai, pasirašo išteklius išgaunantis (naudojantis) asmuo, jei buhalterio nėra, deklaracijos vietoje, kur nurodomi buhalterio rekvizitai, pasirašo deklaraciją užpildęs asmuo. Jei deklaraciją užpildęs ir išteklius išgaunantis asmuo yra tas pats, tuomet jis deklaraciją pasirašo tik ten, kur nurodyti vadovo rekvizitai;

12.8. jei įmonėje nėra buhalterio pareigybės ir pagal sutartį mokesčio mokėtojo apskaitą tvarko ir deklaracijas rengia kita įmonė, kuriai mokesčio mokėtojas suteikė teisę deklaracijose pateiktų duomenų klausimais teikti paaiškinimus mokesčio administratoriui, tai deklaracijos vietoje, kur nurodomi vyr. buhalterio rekvizitai, gali pasirašyti deklaraciją parengusios įmonės atsakingas asmuo, nurodydamas pareigas, vardą bei pavardę;

12.9. jei deklaracija užpildyta nesilaikant nurodytų reikalavimų, tai mokesčių administratorius deklaraciją pateikiančiam mokesčio mokėtojui gali nurodyti ją pataisyti;

13. Deklaracija gali būti tikslinama mokesčio mokėtojo iniciatyva arba pagal mokesčių administratoriaus pranešimą apie pateiktoje deklaracijoje esančias klaidas (neatitikimus). Patikslinta deklaracija turi būti užpildyta vadovaujantis deklaracijos KIT708 formos ir jos papildomo lapo KIT708P formos pildymo taisyklėmis.

14. Teikiant ar tikslinant praėjusių mokestinių laikotarpių duomenis, naudojama šiuo įsakymu nustatyta deklaracijos KIT708 forma ir jos papildomo lapo KIT708 forma bei jų pildymo taisyklės.

15. Mokesčio mokėtojas, gavęs mokesčių administratoriaus pranešimą apie pateiktoje deklaracijoje esančias klaidas (neatitikimus), privalo pataisyti deklaracijos duomenis ir vadovaujantis įsakymu patvirtintomis taisyklėmis užpildyti patikslintą deklaraciją ir per mokesčių administratoriaus pranešime nustatytą terminą pateikti AVMI ir atitinkamam(-iems) AM RAAD.

II. DEKLARACIJOS KIT708 FORMOS UŽPILDYMAS

16. Deklaracijoje privaloma pateikti duomenis apie išgautas naudingąsias iškasenas, vandenį ir statybinį gruntą. Esant reikalui, pildomi papildomi lapai ir pridedami prie deklaracijos. Žemiau pateikiamas deklaracijos ir jos papildomo lapo laukelių užpildymo išaiškinimas.

17. 1 laukelyje – mokesčio mokėtojui suteiktas identifikacinis numeris (kodas) – juridinio asmens kodas iš juridinių asmenų registro, jeigu išteklius išgauna (naudoja) juridinis asmuo, arba asmens kodas, jeigu išteklius išgauna (naudoja) fizinis asmuo.

18. 2 laukelyje – mokesčio mokėtojo, išgaunančio (naudojančio) gamtos išteklius pavadinimas, jeigu išteklius išgauna juridinis asmuo, arba fizinio asmens vardas ir pavardė, jeigu išteklius išgauna (naudoja) fizinis asmuo.

19. 3 laukelyje – mokesčio mokėtojo buveinės adresas, jeigu išteklius išgauna juridinis asmuo, arba deklaruotos gyvenamosios vietos adresas, jeigu išteklius išgauna (naudoja) fizinis asmuo. Adresas užrašomas pagal adresų formavimo taisyklių, patvirtintų Lietuvos Respublikos Vyriausybės 2002 m. gruodžio 23 d. nutarimu Nr. 2092 (Žin., 2002, Nr. 127-5753), IV skyrių (pvz., Vilnius, J. Basanavičiaus g. 10-5 (jei objektas yra savivaldybės centre); Elektrėnų sav., Semeliškės, Ąžuolų g. 25-5).

20. 4 laukelyje – mokesčio mokėtojo telefono numeris. Telefono numeris turi būti įrašomas taip:

20.1. stacionaraus telefono numerį įrašant į deklaraciją, tarp gyvenamosios vietos miesto kodo ir telefono numerio dedamas brūkšnelis (pvz., Vilniaus miesto telefonas įrašomas taip: 5-2663528);

21. 5 laukelyje – mokesčio mokėtojo fakso numeris įrašomas tokia pačia tvarka, kaip ir telefono numeris. Pildo tik tie mokesčio mokėtojai, kurie jį turi.

22. 6 laukelyje – mokesčio mokėtojo elektroninio pašto adresas. Pildo tik tie mokesčio mokėtojai, kurie jį turi.

23. 7 laukelyje – deklaracijos pildymo data (metai, mėnuo, diena). Langelyje „Registracijos Nr.“ įrašomas deklaracijos numeris pagal mokesčio mokėtojo nusistatytą dokumentų registravimo tvarką.

25. 9 laukelyje – mokestinio laikotarpio indeksavimo koeficientas. Statistikos departamento apskaičiuotas vartotojų kainų indeksas, padalytas iš 100. Vartotojų prekių ir paslaugų kainų indeksas yra skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“. Tuo atveju, kai dėl mokesčio mokėtojo likvidavimo ar reorganizavimo deklaracija teikiama nepasibaigus mokestiniam laikotarpiui, rašomas prieš tai buvusio paskutinio mokestinio laikotarpio indeksavimo koeficientas.

26. 10 laukelyje – AM RAAD, kurio teritorijoje yra išgaunami gamtos ištekliai ir kuris yra išdavęs GIN arba TIPK leidimą šiems ištekliams išgauti, kodas. AM RAAD kodų sąrašas yra pateiktas kitoje deklaracijos lapo pusėje.

27. 11 laukelyje – „GI“ – gamtos išteklių rūšies, kurio duomenys deklaruojami, kodas. Gamtos išteklių rūšių kodų sąrašas pateiktas kitoje deklaracijos lapo pusėje.

28. 12 laukelyje – mokesčio mokėtojas pasirenka ir pažymi ženklu „X“ atitinkamą laukelį. Pirmą laukelį, jei ištekliai išžvalgyti paties mokesčio mokėtojo lėšomis. Antrą laukelį, jei ištekliai išžvalgyti ne paties mokesčio mokėtojo (valstybės) lėšomis.

29. 13 laukelyje – mokesčio tarifas už kubinį metrą, nustatytas Įstatymo 1, 2 ir 4 prieduose litais už kubinį metrą (Lt/m3) arba litais už kilogramą (Lt/kg). Mokesčio tarifas, nustatytas Įstatymo 4 priede, taikomas tuomet, jeigu mokesčio mokėtojas šiuos išteklius išžvalgė savo lėšomis.

30. 14 laukelyje – mokesčio mokėtojo per mokestinį laikotarpį išgautas atitinkamos rūšies gamtos išteklių kiekis kubiniais metrais arba kilogramais (pvz., gintaras). Jei tos pačios rūšies ištekliai (pvz., smėlis ir pan.) išgaunami kelių, t. y. dviejų ir daugiau AM RAAD teritorijose, atskirai nurodomas kiekvieno AM RAAD teritorijoje išgautas šių išteklių kiekis. Duomenų pateikimo tikslumas – 3 skaitmenys po kablelio.

31. 15 laukelyje – mokesčio mokėtojo mokamas mokestis už per mokestinį laikotarpį atitinkamo AM RAAD teritorijoje išgautą atitinkamos rūšies išteklių kiekį. Šio laukelio reikšmė apskaičiuojama 9 laukelio reikšmę padauginus iš 13 laukelio reikšmės ir 14 laukelio reikšmės.

33. 17 laukelyje – įrašomas tik deklaracijos papildomų lapų KIT708P skaičius. Jei papildomi lapai nepildomi, šis laukelis nepildomas.

| Gamtos išteklių rūšies kodai: |

|

Regiono aplinkos apsaugos departamentų kodai: |

| Anhidritas |

01 |

AL Alytaus RAAD |

| Dolomitas |

02 |

KA Kauno RAAD |

| Gintaras |

03 |

KL Klaipėdos RAAD |

| Klintis |

04 |

MA Marijampolės RAAD |

| Kreidos mergelis |

05 |

PA Panevėžio RAAD |

| Opoka |

06 |

SI Šiaulių RAAD |

| Sapropelis |

07 |

UT Utenos RAAD |

| Žvyras |

08 |

VI Vilniaus RAAD |

| Statybinis gruntas |

09 |

|

| Durpės mažaskaidės |

11 |

|

| Durpės kitos |

12 |

|

| Molis devono periodo |

21 |

|

| Molis triaso periodo |

22 |

|

| Kitas molis |

23 |

|

| Smėlis moliui liesinti |

31 |

|

| Smėlis stiklui gaminti |

32 |

|

| Smėlis silikatiniams dirbiniams |

33 |

|

| Kitas smėlis |

34 |

|

| Mineralinis vanduo |

40 |

|

| Požeminis vanduo, išskyrus mineralinį |

41 |

|

| Paviršinis vanduo pramonei ir žemės ūkiui |

42 |

|

| Paviršinis vanduo kondensacinėms šiluminėms elektrinėms aušinti |

43 |

|

| Paviršinis vanduo žuvininkystei |

44 |

|

| Paviršinis vanduo hidroenergetikai |

45 |

|

| Paviršinis vanduo atominei elektrinei |

46 |

|

Savivaldybių kodai:

| Alytaus m. |

11 |

Joniškio r. |

47 |

Kretingos r. |

56 |

Palangos |

25 |

Skuodo r. |

75 |

Telšių r. |

78 |

| Akmenės r. |

32 |

Jurbarko r. |

94 |

Kupiškio |

57 |

Panevėžio m |

27 |

Šakių r. |

84 |

Trakų r. |

79 |

| Alytaus r. |

33 |

Kalvarijos |

48 |

Kazlų Rūdos |

58 |

Panevėžio r. |

66 |

Šalčininkų r. |

85 |

Ukmergės r. |

81 |

| Anykščių r. |

34 |

Kaišiadorių r. |

49 |

Lazdijų r. |

59 |

Pasvalio |

67 |

Švenčionių r. |

86 |

Utenos r. |

82 |

| Birštono |

12 |

Kauno m. |

19 |

Marijampolės |

18 |

Plungės |

68 |

Šilalės r. |

87 |

Vilniaus m. |

13 |

| Biržų r. |

36 |

Kauno r. |

52 |

Mažeikių r. |

61 |

Prienų r. |

69 |

Šilutės r. |

88 |

Vilniaus r. |

41 |

| Druskininkų |

15 |

Kėdainių r. |

53 |

Molėtų r. |

62 |

Radviliškio r. |

71 |

Širvintų r. |

89 |

Visagino m. |

30 |

| Elektrėnų |

42 |

Kelmės |

54 |

Neringos |

23 |

Raseinių r. |

72 |

Šiaulių m. |

29 |

Varėnos r. |

38 |

| Ignalinos r. |

45 |

Klaipėdos m. |

21 |

Pagėgių |

63 |

Rokiškio r. |

73 |

Šiaulių r. |

91 |

Vilkaviškio r. |

39 |

| Jonavos r. |

46 |

Klaipėdos r. |

55 |

Pakruojo |

65 |

Rietavo |

74 |

Tauragės r. |

77 |

Zarasų r. |

43 |

______________

PATVIRTINTA

Lietuvos Respublikos aplinkos ministro ir

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų ministerijos

viršininko

2006 m. gruodžio 27 d. įsakymu Nr. D1-614/VA-99

MOKESČIO UŽ MEDŽIOJAMŲJŲ GYVŪNŲ IŠTEKLIŲ NAUDOJIMĄ DEKLARACIJOS KIT709 FORMOS IR JOS PAPILDOMO LAPO KIT709P FORMOS UŽPILDYMO IR PATEIKIMO

TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Mokesčio už medžiojamųjų gyvūnų išteklių naudojimą deklaracijos KIT709 formos užpildymo taisyklės (toliau – Taisyklės) nustato mokesčio už medžiojamųjų gyvūnų išteklių naudojimą deklaracijos KIT709 formos ir jos papildomo lapo KIT709P užpildymo tvarką.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos mokesčių už valstybinius gamtos išteklius įstatymo (Žin., 1991, Nr. 11-274; 2006, Nr. 65-2382) ir Lietuvos Respublikos mokesčių administravimo įstatymo (Žin., 2004, Nr. 63-2243) nuostatomis.

3. Taisyklėse vartojamos sąvokos:

mokesčio mokėtojai – tai juridiniai ir fiziniai asmenys, išgaunantys (naudojantys) medžiojamųjų gyvūnų išteklius Lietuvos Respublikos teritorijoje bei turintys jiems privaloma tvarka išduotą leidimą naudoti medžiojamųjų gyvūnų išteklius medžioklės plotų vienete, išskyrus biologinio profilio mokslo ir mokymo įstaigas, vykdančias laukinės gyvūnijos, jos gyvenamosios aplinkos ir medžioklės mokslinius tyrimus;

ištekliai – tai Lietuvos Respublikos teritorijoje išgaunami (naudojami) ir Mokesčio už valstybinius gamtos išteklius įstatymu apmokestinami gamtos ištekliai.

4. Mokesčio deklaracijos Apskrities valstybinei mokesčių inspekcijai (toliau – AVMI) teikiamos vadovaujantis Mokesčių deklaracijų pateikimo, priėmimo, jų pateikimo termino pratęsimo ir veiklos nevykdančių mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų pateikimo taisyklėmis, patvirtintomis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 9 d. įsakymu Nr. VA-135 (Žin., 2004, Nr. 109-4117).

5. Mokesčio už medžiojamųjų gyvūnų išteklių naudojimą mokestinis laikotarpis yra kalendoriniai metai.

6. Deklaracijas teikia visi mokesčio mokėtojai, naudojantys medžiojamųjų gyvūnų išteklius, kuriems privaloma tvarka išduotas leidimas naudoti medžiojamųjų gyvūnų išteklius medžioklės plotų vienete.

7. Mokesčio mokėtojai, deklaruodami mokestį už 2007 metus ir vėlesnius laikotarpius, pildo deklaracijos KIT709 formą ir jos papildomo lapo KIT709P formą (jei reikia) pagal nustatytas jos užpildymo Taisykles. Užpildyta deklaracija pateikiama ir mokestis sumokamas pasibaigus kalendoriniams metams iki kitų metų, einančių po mokestinio laikotarpio vasario 1 d. Vienas šios deklaracijos egzempliorius pateikiamas AVMI, kur yra registruotas mokesčio mokėtojas, jei deklaraciją teikia juridinis asmuo, arba ten, kur yra deklaruota gyvenamoji vieta, jei deklaraciją teikia fizinis asmuo, ir kitas deklaracijos egzempliorius(-iai) pateikiamas(-i) AM RAAD, išdavusiam leidimą naudoti medžiojamųjų gyvūnų išteklius, bei dar vienas egzempliorius lieka mokesčio mokėtojui. Deklaracijos teikiamos AM RAAD ir AVMI – paštu, pristatant jas tiesiogiai atitinkamam(-iems) AM RAAD ir AVMI ar kitais galimais būdais. AVMI deklaracijos gali būti teikiamos ir elektroniniu būdu.

8. Likvidavimo ar reorganizavimo atveju juridinis asmuo privalo, pradėjus jo likvidavimo, bankroto, reorganizavimo ar restruktūrizavimo procedūrą, per 30 d. mokesčių administratoriui, t. y. AVMI ir AM RAAD pateikti šio mokesčio deklaraciją ir sumokėti mokestį už laikotarpį nuo mokestinio laikotarpio pradžios iki minėtų procedūrų pradžios.

9. Mokesčio mokėtojai deklaruotas mokesčio sumas sumoka į AVMI biudžeto pajamų surenkamąją sąskaitą, skirtą administruoti įmokas tos savivaldybės, kurioje yra mokesčio mokėtojo buveinė, ne vėliau kaip iki kalendorinių metų, einančių po mokestinio laikotarpio, vasario 1 dienos.

10. Mokesčio mokėtojas AVMI ir AM RAAD turi pateikti tinkamai užpildytas spaustuvėje išspausdintas aplinkos ministro ir Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) bendru įsakymu patvirtintos formos deklaracijas. Mokesčio mokėtojai taip pat gali teikti užpildytas VMI prie FM interneto tinklalapyje (www. vmi. lt) paskelbtą deklaracijos KIT709 formą.

11. Įstatymo prieduose nurodyti mokesčio už valstybinius gamtos išteklius tarifai ir šiuo įsakymu patvirtinta deklaracijos KIT709 forma ir jos papildomo lapo KIT709P forma bei jų pildymo taisyklės pradedami taikyti nuo 2007 metų sausio 1 dienos, apskaičiuojant ir deklaruojant mokestį už 2007 metų ir vėlesnius mokestinius laikotarpius.

12. Deklaracijos turi būti pildomos laikantis šių taisyklių:

12.3. deklaracijoje sumos nurodomos litais. Įrašomą sumą apvalinti iki sveikų skaičių: 49 centus ir mažiau atmesti, 50 centų ir daugiau laikyti litu;

12.4. raidės ir skaičiai turi būti įrašomi tiksliai į jiems skirtus langelius, aiškiai, be braukimų, nepažeidžiant nurodytų laukų linijų; pildant deklaraciją kompiuteriu, turi būti laikomasi šių reikalavimų: kompiuteriu išspausdintoje deklaracijos formoje turi išlikti originalo formos proporcijos (atstumai tarp formoje esančių specialių žymų bei atstumai tarp specialių ir pildomų laukų);

12.5. kai į deklaraciją įrašomas rodiklis turi mažiau ženklų, negu atitinkamame laukelyje jam skirta vietos, tai tušti laukeliai gali būti paliekami tiek dešinėje, tiek kairėje įrašyto rodiklio pusėje, išskyrus šiuos deklaracijos KIT709 formos laukelius: 1 laukelyje įrašant mokesčio mokėtojo identifikavimo numerį (kodą), tušti laukeliai turi būti paliekami dešinėje pusėje, o 9, 13 ir 14 laukeliuose, įrašant sveikąją ir trupmeninę skaičiaus dalis, turi būti skiriama kableliu be jokių tarpų, t. y. tarp sveikosios skaičiaus dalies prieš kablelį ir trupmeninės po kablelio neturi būti tuščių langelių;

12.6. laukelius, kurių mokesčio mokėtojas nepildo, turi palikti tuščius (nerašyti jokių brūkšnelių, kryželių, nulių ar kitokių simbolių);

12.8. jei deklaracija užpildyta nesilaikant nurodytų reikalavimų, tai mokesčių administratorius deklaraciją pateikiančiam mokesčio mokėtojui gali nurodyti ją pataisyti;

13. Deklaracija gali būti tikslinama mokesčio mokėtojo iniciatyva arba pagal mokesčių administratoriaus pranešimą apie pateiktoje deklaracijoje esančias klaidas (neatitikimus). Patikslinta deklaracija turi būti užpildyta vadovaujantis deklaracijos KIT709 formos ir jos papildomo lapo KIT709P formos bei jų pildymo taisyklėmis.

14. Teikiant ar tikslinant praėjusių mokestinių laikotarpių duomenis, naudojama šiuo įsakymu nustatyta deklaracijos KIT709 forma ir jos papildomo lapo KIT709P forma bei jų pildymo taisyklės.

15. Mokesčio mokėtojas, gavęs mokesčių administratoriaus pranešimą apie pateiktoje deklaracijoje esančias klaidas (neatitikimus), privalo pataisyti deklaracijos duomenis ir vadovaujantis įsakymu patvirtintomis taisyklėmis užpildyti patikslintą deklaraciją ir per mokesčių administratoriaus pranešime nustatytą terminą pateikti AVMI ir atitinkamam (-iems) AM RAAD.

II. DEKLARACIJOS KIT709 FORMOS UŽPILDYMAS

16. Deklaracijoje privaloma pateikti medžioklės plotų dydį hektarais pagal kiekvieną medžioklės plotų kategoriją, esančią atitinkamoje savivaldybėje, kurios teritorijoje yra medžioklės plotai. Esant reikalui, pildomi papildomi lapai ir pridedami prie deklaracijos. Žemiau pateikiamas deklaracijos ir jos papildomo lapo laukelių užpildymo išaiškinimas.

17. 1 laukelyje – įrašomas mokesčio mokėtojui suteiktas identifikacinis numeris (kodas) – juridinio asmens kodas iš juridinių asmenų registro, jeigu medžiojamųjų gyvūnų išteklius naudoja juridinis asmuo, arba asmens kodas, jeigu medžiojamųjų gyvūnų išteklius naudoja fizinis asmuo.

18. 2 laukelyje – mokesčio mokėtojo – medžioklės plotų naudotojo pavadinimas, jeigu išteklius naudoja juridinis asmuo, arba fizinio asmens vardas ir pavardė, jeigu medžiojamųjų gyvūnų išteklius naudoja fizinis asmuo.

19. 3 laukelyje – mokesčio mokėtojo buveinės adresas, jeigu išteklius naudoja juridinis asmuo, arba deklaruotos gyvenamosios vietos adresas, jeigu medžiojamųjų gyvūnų išteklius naudoja fizinis asmuo. Adresas užrašomas pagal adresų formavimo taisyklių, patvirtintų Lietuvos Respublikos Vyriausybės 2002 m. gruodžio 23 d. nutarimu Nr. 2092 (Žin., 2002, Nr. 127-5753), IV skyrių (pvz., Vilnius, J. Basanavičiaus g. 10-5 (jei objektas yra savivaldybės centre); Elektrėnų sav., Semeliškės, Ąžuolų g. 25-5).

20. 4 laukelyje – mokesčio mokėtojo telefono numeris. Telefono numeris turi būti įrašomas taip:

20.1. stacionaraus telefono numerį įrašant į deklaraciją, tarp gyvenamosios vietos miesto kodo ir telefono numerio dedamas brūkšnelis (pvz., Vilniaus miesto telefonas įrašomas taip: 5-2663528);

21. 5 laukelyje – mokesčio mokėtojo fakso numeris įrašomas tokia pačia tvarka, kaip ir telefono numeris. Pildo tik tie mokesčio mokėtojai, kurie jį turi.

22. 6 laukelyje – mokesčio mokėtojo elektroninio pašto adresas. Pildo tik tie mokesčio mokėtojai, kurie jį turi.

23. 7 laukelyje – deklaracijos pildymo data (metai, mėnuo, diena). Langelyje „Registracijos Nr.“ įrašomas deklaracijos numeris pagal mokesčio mokėtojo nusistatytą dokumentų registravimo tvarką.

24. 8 laukelyje – mokestinis laikotarpis – nurodyti metus, už kuriuos deklaruojamas mokestis už medžiojamųjų gyvūnų išteklių naudojimą.

25. 9 laukelyje – mokestinio laikotarpio indeksavimo koeficientas. Statistikos departamento apskaičiuotas vartotojų prekių ir paslaugų kainų indeksas, padalytas iš 100. Vartotojų prekių ir paslaugų kainų indeksas skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“. Tuo atveju, kai dėl mokesčio mokėtojo likvidavimo ar reorganizavimo deklaracija teikiama nepasibaigus mokestiniam laikotarpiui, rašomas prieš tai buvusio paskutinio mokestinio laikotarpio indeksavimo koeficientas.

26. 10 laukelyje – AM RAAD, išdavusio leidimą(-us) naudoti medžiojamųjų gyvūnų išteklius medžioklės plotų vienete, kodas. RAAD kodų sąrašas yra pateiktas kitoje deklaracijos lapo pusėje.

27. 11 laukelyje – nurodo savivaldybės, kurios teritorijoje yra medžioklės plotas, kodą. Savivaldybių kodai nurodyti kitoje deklaracijos lapo pusėje.

28. 12 laukelyje – medžioklės plotų kategorija pagal tinkamumą medžiojamiesiems gyvūnams gyventi ir veistis. Kategorijos yra įrašomos arabiškais skaičiais nuo 1 iki 7. Medžioklės plotų kategorijos pateiktos kitoje deklaracijos lapo pusėje.

29. 13 laukelyje – atitinkamai medžioklės plotų kategorijai Įstatymo 3 priede nustatytas mokesčio tarifas litais už hektarą.

30. 14 laukelyje – nurodoma, koks atitinkamos kategorijos medžioklės plotų dydis (ha) yra atitinkamos savivaldybės teritorijoje. Jeigu vienos savivaldybės teritorijoje yra kelių kategorijų medžioklės plotų, atskirai nurodomas kiekvienos kategorijos užimamas plotas.

31. 15 laukelyje – mokesčio mokėtojo mokamas mokestis už medžiojamųjų gyvūnų išteklių naudojimą atitinkamos kategorijos medžioklės plotų vienete. Šio laukelio reikšmė apskaičiuojama 9 laukelio reikšmę padauginus iš 13 laukelio reikšmės ir 14 laukelio reikšmės.

33. 17 laukelyje – įrašomas tik deklaracijos papildomų lapų KIT709P skaičius. Jei papildomi lapai nepildomi, šis laukelis nepildomas.

Medžioklės plotų kategorijos

1 Lapuočių ir mišrūs lapuočių su spygliuočiais medynai (spygliuočių iki 50 proc.)

2 Mišrūs spygliuočių su lapuočiais medynai (lapuočių nuo 25 iki 50 proc.)

3 Mišrūs spygliuočių su nedidele lapuočių priemaiša medynai (lapuočių nuo 11 iki 24 proc.)

4 Gryni pušynai su nedidesne kaip 10 proc. kitų medžių rūšių priemaiša

5 Laukai (žemės ūkio naudmenos ir krūmynai) Marijampolės apskrityje

6 Laukai (žemės ūkio naudmenos ir krūmynai) kitoje Lietuvos Respublikos dalyje

7 Vandens telkiniai

Aplinkos ministerijos regiono aplinkos apsaugos departamentų (AM RAAD) kodai

AL Alytaus RAAD

KA Kauno RAAD

KL Klaipėdos RAAD

MA Marijampolės RAAD

PA Panevėžio RAAD

SI Šiaulių RAAD

UT Utenos RAAD

VI Vilniaus RAAD

Savivaldybių kodai:

| Alytaus m. |

11 |

Kretingos r. |

56 |

Skuodo r. |

75 |

| Akmenės r. |

32 |

Kupiškio |

57 |

Šakių r. |

84 |

| Alytaus r. |

33 |

Kazlų Rūdos |

58 |

Šalčininkų r. |

85 |

| Anykščių r. |

34 |

Lazdijų r. |

59 |

Švenčionių r. |

86 |

| Birštono |

12 |

Marijampolės |

18 |

Šilalės r. |

87 |

| Biržų r. |

36 |

Mažeikių r. |

61 |

Šilutės r. |

88 |

| Druskininkų |

15 |

Molėtų r. |

62 |

Širvintų r. |

89 |

| Elektrėnų |

42 |

Neringos |

23 |

Šiaulių m. |

29 |

| Ignalinos r. |

45 |

Pagėgių |

63 |

Šiaulių r. |

91 |

| Jonavos r. |

46 |

Pakruojo |

65 |

Tauragės r. |

77 |

| Joniškio r. |

47 |

Palangos |

25 |

Telšių r. |

78 |

| Jurbarko r. |

94 |

Panevėžio m |

27 |

Trakų r. |

79 |

| Kalvarijos |

48 |

Panevėžio r. |

66 |

Ukmergės r. |

81 |

| Kaišiadorių r. |

49 |

Pasvalio |

67 |

Utenos r. |

82 |

| Kauno m. |

19 |

Plungės |

68 |

Vilniaus m. |

13 |

| Kauno r. |

52 |

Prienų r. |

69 |

Vilniaus r. |

41 |

| Kėdainių r. |

53 |

Radviliškio r. |

71 |

Visagino m. |

30 |

| Kelmės |

54 |

Raseinių r. |

72 |

Varėnos r. |

38 |

| Klaipėdos m. |

21 |

Rokiškio r. |

73 |

Vilkaviškio r. |

39 |

| Klaipėdos r. |

55 |

Rietavo |

74 |

Zarasų r. |

43 |