VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL valstybinės mokesčių inspekcijos prie lietuvos respublikos finansų ministerijos viršininko 2009 m. GRUODŽIO 15 d. įsakymo Nr. VA-96 „dėl METINĖS PAJAMŲ DEKLARACIJOS gpM308 FORMOS IR JOS PRIEDŲ UŽPILDYMO, PATEIKIMO BEI TIKSLINIMO TAISYKLIŲ PATVIRTINIMO“ PAKEITIMO

2012 m. gruodžio 5 d. Nr. VA-106

Vilnius

P a k e i č i u Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2009 m. gruodžio 15 d. įsakymą Nr. VA-96 „Dėl Metinės pajamų deklaracijos GPM308 formos ir jos priedų užpildymo, pateikimo bei patikslinimo taisyklių patvirtinimo“ (Žin., 2009, Nr. 152-6865; 2010, Nr. 158-8086; 2011, Nr. 11-501):

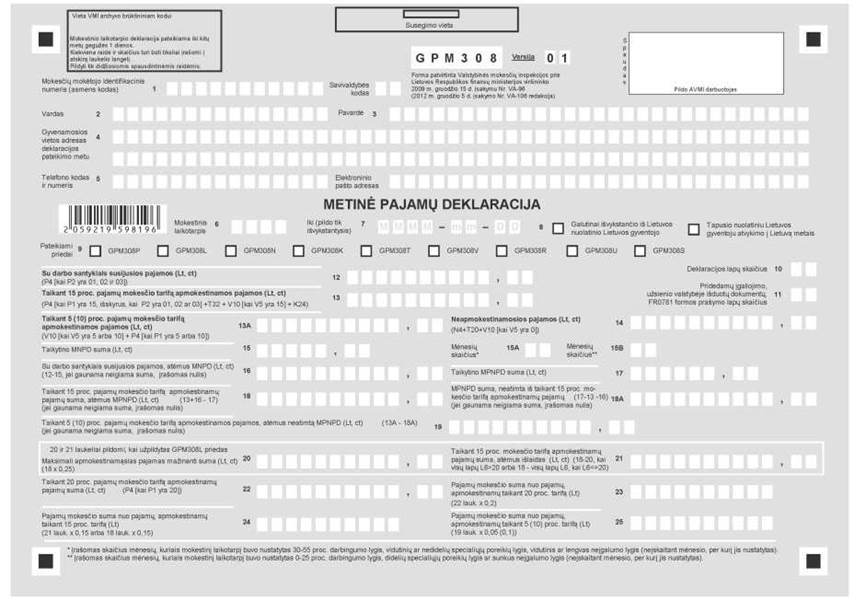

1. Išdėstau nauja redakcija nurodytuoju įsakymu patvirtintą Metinės pajamų deklaracijos GPM308 formą (pridedama, toliau – GPM308 forma).

2. Nurodytuoju įsakymu patvirtintose Metinės pajamų deklaracijos GPM308 formos ir jos priedų užpildymo, pateikimo bei patikslinimo taisyklėse:

2.1. Išdėstau 21 punktą taip:

„21. Deklaracijos GPM308P priede turi būti deklaruojamos nuolatinio Lietuvos gyventojo per mokestinį laikotarpį gautos apmokestinamosios pajamos (pinigais ir natūra), pagal GPMĮ apmokestinamos taikant 15, 20 arba 5 procentų pajamų mokesčio tarifą, kaip nurodyta Taisyklių 15.1 punkte.

Su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios pajamos ir visos kitos šiame priede deklaruojamos apmokestinamosios pajamos, išskyrus pajamas iš paskirstytojo pelno (dividendus) ir 2009 m. mokestinį laikotarpį išmokėtas apyvartai proporcingas išmokas, mokamas kooperatinės bendrovės (kooperatyvo) dalyviams (nariams) iš šio vieneto pelno, pagal GPMĮ 6 straipsnį, yra apmokestinamos taikant 15 procentų pajamų mokesčio tarifą.

Pagal GPMĮ 6 straipsnio 2 dalį, nuo 2009 m. pajamos iš paskirstytojo pelno (dividendai) yra apmokestinamos taikant 20 procentų pajamų mokesčio tarifą.

Pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo 2, 3, 5, 6, 7, 8, 9, 10, 12, 131, 16, 17, 18, 19, 20, 21, 22, 23, 27, 29, 30 straipsnių pakeitimo ir papildymo ir įstatymo papildymo 181 straipsniu įstatymo 23 straipsnio pakeitimo įstatymą, apyvartai proporcingos išmokos, 2009 m. mokestinį laikotarpį išmokėtos kooperatinės bendrovės (kooperatyvo) dalyviams (nariams) iš šio vieneto pelno, yra apmokestinamos, taikant 5 procentų pajamų mokesčio tarifą.

Gyventojas, įsigijęs verslo liudijimą veiklai „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos)“, GPM308P priede turi deklaruoti tas per 2012 m. ar vėlesnį mokestinį laikotarpį gautas pajamas už patalpų nuomą, kurios viršija Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (toliau – Pridėtinės vertės mokesčio įstatymas) 71 straipsnio 2 dalyje nustatyto dydžio (2012 m. – 155000 litų) atlygį už suteiktas paslaugas.“

2.2. Išdėstau 25 punktą taip:

„25. GPM308P priedo P1 laukelyje „Pajamų mokesčio tarifas“ turi būti skaičiais įrašomas šioms pajamoms taikomas pajamų mokesčio tarifas:

20 (procentų) – kai deklaruojamos pajamos iš paskirstytojo pelno, išskyrus neribotos civilinės atsakomybės vieneto dalyvio iš šio vieneto gautas pajamas, taip pat mažosios bendrijos nario iš tos bendrijos gautas pajamas, pagal GPMĮ 2 straipsnio 34 dalį priskiriamas su darbo santykiais ar jų esmę atitinkančiais santykiais susijusioms pajamoms,

5 (procentai) – kai deklaruojamos per 2009 m. mokestinį laikotarpį gautos apyvartai proporcingos išmokos, mokamos kooperatinės bendrovės (kooperatyvo) dalyviams (nariams) iš šio vieneto pelno,

15 (procentų) – kai deklaruojamos per mokestinį laikotarpį gautos visos kitos apmokestinamosios pajamos.“

2.3. Išdėstau 26 punktą taip:

„26. Skirtingų rūšių pajamos, taip pat iš skirtingų šaltinių gautos tos pačios rūšies pajamos nurodomos atskirose GPM308P priedo eilutėse. Pavyzdžiui, skirtingose eilutėse nurodomos 2012 m. ar vėlesnį mokestinį laikotarpį mažosios bendrijos nario iš tos bendrijos gautos pajamos iš paskirstytojo pelno (žymimos 26 pajamų rūšies kodu), ir tos pajamos, kurios pagal GPMĮ 2 straipsnio 34 dalį yra priskiriamos su darbo santykiais susijusioms pajamoms (žymimos 02 pajamų rūšies kodu).“

2.4. Papildau 27 punktą nauja antrąja pastraipa (ankstesniąsias antrąją, trečiąją, ketvirtąją pastraipas laikau trečiąja, ketvirtąja, penktąja pastraipomis):

„Deklaruojant 2012 m. ir vėlesnio mokestinio laikotarpio pajamas, GPM308P priede 02 pajamų rūšies kodu turi būti žymimos ne tik individualios įmonės savininko ar ūkinės bendrijos tikrojo nario iš IĮ (ŪB), bet ir mažosios bendrijos nario iš mažosios bendrijos nuo 2012 m. rugsėjo 1 d. gautos pajamos, kurios pagal GPMĮ 2 straipsnio 34 dalį priskiriamos su darbo santykiais susijusioms pajamoms.“

2.5. Išdėstau 29 punkto penktąją pastraipą taip:

„Pavyzdžiui, nuolatinis Lietuvos gyventojas, per 2009 m. ar vėlesnį mokestinį laikotarpį gavęs 12000 litų pajamų už parduotas paties surinktas miško gėrybes (grybus, uogas, riešutus, vaistažoles), GPM308P priedo P4 laukelyje turi nurodyti 2000 litų pajamų sumą, apskaičiuotą iš bendros miško gėrybių pardavimo pajamų sumos atėmus 10000 litų. 10000 litų suma, kaip neapmokestinamosios pajamos, turi būti nurodoma GPM308N priede.“

2.6. Papildau 29 punktą nauja šeštąja pastraipa (ankstesniąją šeštąją pastraipą laikau septintąja pastraipa):

„Kai gyventojo, įsigijusio verslo liudijimą veiklai „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos)“, per 2012 m. ar vėlesnį mokestinį laikotarpį gautos pajamos viršija Pridėtinės vertės mokesčio įstatymo 71 straipsnio 2 dalyje nustatyto atlygio už suteiktas paslaugas dydį (2012 m. – 155000 litų), tai GPM308P priedo P4 laukelyje turi būti nurodomos pajamos, gautos per laikotarpį nuo mėnesio, einančio po mėnesio, kurį gyventojas neteko teisės pasirinkti mokėti fiksuoto dydžio mokestį, iki mokestinio laikotarpio pabaigos. Nuo mokestinio laikotarpio pradžios iki mėnesio (įskaitytinai), kurį gyventojas neteko teisės pasirinkti mokėti fiksuoto dydžio mokestį, gautas pajamas, taip pat Pridėtinės vertės mokesčio įstatymo 71 straipsnio 2 dalyje nustatyto atlygio dydžio neviršijančias nuomos pajamas verslo liudijimą įsigijęs gyventojas turi nurodyti GPM308V priedo II skyriaus „Pajamos iš veiklos pagal verslo liudijimus (pajamų rūšies kodas 92)“ V13 laukelyje.“

2.7. Išdėstau 39 punkto ketvirtąją pastraipą taip:

2.8. Išdėstau 54.11 punkto pirmąjį sakinį taip:

„54.11. T23 laukelyje nurodoma pajamų mokesčio suma (Lt), kurią Prašymo perskaičiuoti pajamų mokestį ir grąžinti permoką įforminimo, pateikimo bei nagrinėjimo taisyklių, patvirtintų Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. sausio 24 d. įsakymu Nr. V-21 (Žin., 2003, Nr. 10-387; 2011, Nr. 6-253), nustatyta tvarka pagal nuolatinio Lietuvos gyventojo pateiktą prašymą nuo turto (nenukirsto miško, apvaliosios medienos, netauriųjų metalų laužo) pardavimo ar kitokio perleidimo nuosavybėn pajamų mokestį išskaičiuojančio asmens išskaičiuotą pajamų mokestį ar jo dalį mokesčių administratorius grąžino gyventojui ar įskaitė jo mokestinei nepriemokai padengti.“

2.9. Išdėstau 62 punktą taip:

„62. GPM308V priedo I skyriuje („Pajamos iš individualios veiklos, išskyrus vykdytąją pagal verslo liudijimus (pajamų rūšių kodai 35, 93, 94, 95)“, toliau – I skyrius) deklaruojamos:

62.1. visos pajamos, gautos (uždirbtos) vykdant įregistruotą individualią veiklą, taip pat pajamos, gautos (uždirbtos) vykdant veiklą, kurią pagal GPMĮ privaloma registruoti,

62.2. per 2012 m. gegužės–gruodžio mėnesių laikotarpį arba 2013 m., ar vėlesnį mokestinį laikotarpį už juridiniams asmenims parduotas savo gamybos prekes ar suteiktas paslaugas iš verslo liudijime (visuose verslo liudijimuose) nurodytos veiklos iš šių asmenų gautos visos pajamos, kai per 2012 m. gegužės–gruodžio mėnesių laikotarpį, 2013 m. ar vėlesnį mokestinį laikotarpį iš juridinių asmenų buvo gauta didesnė kaip 15500 litų suma,

62.3. individualią veiklą pagal verslo liudijimą vykdžiusio gyventojo, privalančio registruotis ar įregistruoto PVM mokėtoju, per 2012 m. ir vėlesnį mokestinį laikotarpį uždirbtos pajamos. Toks gyventojas GPM308V priedo I skyriuje turi deklaruoti nuo atitinkamo mokestinio laikotarpio mėnesio, einančio po mėnesio, kurį gyventojas neteko teisės pasirinkti mokėti fiksuoto dydžio pajamų mokestį, iki mokestinio laikotarpio pabaigos uždirbtas pajamas.“

2.10. Papildau šiuo 62-1 punktu:

„62-1. Pajamoms iš individualios veiklos, kurią privaloma registruoti (įskaitant pajamas, nurodytas Taisyklių 62.2 ir 62.3 punktuose), taikomos tokios pačios deklaravimo ir apmokestinimo taisyklės, kokios yra nustatytos pajamoms, gautoms (uždirbtoms) iš įregistruotos individualios veiklos, neatsižvelgiant į tai, kad individuali veikla nėra įregistruota.“

2.11. Išdėstau 66.5 punktą taip:

2.12. Papildau šiuo 66.6 punktu:

2.13. Išdėstau 67 punktą taip:

„67. GPM308V priedo V2 laukelis užpildomas, kai V1 laukelyje įrašytas 93 pajamų rūšies kodas, 35 pajamų rūšies kodas ir deklaruojamos pajamos už realizuotą kitą žemės ūkio paskirties žemėje pačių gyventojų išaugintą ar išaugintą ir perdirbtą produkciją bei pajamos už parduotą ar kitaip perleistą nuosavybėn žemės ūkio veikloje naudojamą ilgalaikį turtą, taip pat tada, kai V1 laukelyje įrašytas 92 pajamų rūšies kodas.

V2 laukelyje, kai V1 laukelyje yra įrašytas 93 pajamų rūšies kodas, turi būti įrašomas kodas individualios veiklos rūšies, kurią vykdydamas nuolatinis Lietuvos gyventojas gavo (uždirbo) pajamų. Veiklos rūšies kodas įrašomas iš Ekonominės veiklos rūšių klasifikatoriaus, patvirtinto Statistikos departamento prie Lietuvos Respublikos Vyriausybės generalinio direktoriaus 2007 m. spalio 31 d. įsakymu Nr. DĮ-226, (Žin., 2007, Nr. 119-4877; toliau – EVRK), arba iš verslo liudijimo. Veiklos rūšies kodą pagal EVRK įrašyti galima iš Nuolatinio Lietuvos gyventojo individualios veiklos vykdymo FR0468 formos pažymos, patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 24 d. įsakymu Nr. 373 (Žin., 2003, Nr. 1-31; 2009, Nr. 136-5967).

Deklaruojant individualios veiklos, priskiriamos vienai iš EVRK veiklos rūšies grupių: 01.7, 32.1, 32.2, 32.3, 32.4, 32.5, 32.9, 68.1, 68.2, 68.3, 69.1, 69.2, 74.1, 74.2, 74.3, 74.9, 93.1 ar 93.2, pajamas, V2 laukelyje turi būti įrašomi atitinkamų EVRK kodų trys pirmieji skaitmenys. Deklaruojant kitoms EVRK veiklos rūšių grupėms priskiriamas individualios veiklos pajamas, V2 laukelyje turi būti įrašomi atitinkamų EVRK kodų du pirmieji skaitmenys. Tarp įrašomų skaitmenų taškai nededami.

V2 laukelyje 01 veiklos rūšies kodą turi įrašyti tik tas gyventojas, kuris V1 laukelyje įrašė 35 kodą ir deklaruoja pajamas, gautas (uždirbtas) už realizuotą kitą žemės ūkio paskirties žemėje pačių gyventojų išaugintą ar išaugintą ir perdirbtą produkciją, nurodytą Kitos žemės ūkio paskirties žemėje išaugintos ar išaugintos ir perdirbtos produkcijos sąraše, ir/ar pajamas už parduotą ar kitaip perleistą nuosavybėn žemės ūkio veikloje naudojamą ilgalaikį turtą.

V2 laukelyje, kai V1 laukelyje yra įrašytas 92 pajamų rūšies kodas, turi būti įrašomas verslo liudijime nurodytos veiklos, iš kurios per 2012 m. gegužės–gruodžio mėnesių laikotarpį arba 2013 m., ar vėlesnį mokestinį laikotarpį iš juridinių asmenų buvo gauta didesnė kaip 15500 litų suma, rūšies kodas.“

2.14. Išdėstau 70.1.2 punktą taip:

„70.1.2. kai gyventojai (įskaitant ūkininkus ir jų partnerius), kurie 2011 m. ar vėlesnį mokestinį laikotarpį neprivalo registruotis ir nėra įregistruoti PVM mokėtojais, deklaruoja 2011 m. ar vėlesniu mokestiniu laikotarpiu gautas (uždirbtas) pajamas (t. y., kai V1 laukelyje įrašytas kodas 35, V2 laukelis neužpildytas),“.

2.15. Išdėstau 70.2.3 punktą taip:

„70.2.3. kai gyventojai (įskaitant ūkininkus ir jų partnerius), kurie 2011 m. ar vėlesnį mokestinį laikotarpį privalo registruotis ir/ar yra įregistruoti PVM mokėtojais, deklaruoja iš žemės ūkio veiklos 2011 m. ir vėlesniu mokestiniu laikotarpiu gautas (uždirbtas) pajamas (t. y. kai V1 laukelyje įrašytas kodas 35, V2 laukelis neužpildytas),“.

2.16. Papildau šiuo 70.2.8 punktu:

„70.2.8. kai deklaruojamos per 2012 m. gegužės–gruodžio mėn. laikotarpį, 2013 m. ar vėlesnį mokestinį laikotarpį už juridiniams asmenims parduotas savo gamybos prekes ar suteiktas paslaugas iš verslo liudijime (liudijimuose) nurodytos veiklos iš šių asmenų gautos didesnės kaip 15500 litų pajamos, išskyrus pajamas iš laisvųjų profesijų veiklos (t. y. išskyrus pajamas iš veiklos, vykdytos įsigijus verslo liudijimus „Vertimo veikla (įskaitant nedidelės apimties spausdinimą)“ (veiklos rūšies kodas 056) ir „Kvalifikacijos tobulinimo ir papildomo mokymo veikla“ (veiklos rūšies kodas 103),“.

2.17. Papildau šiuo 70.2.9 punktu:

2.18. Išdėstau 70.3.4 punktą taip:

2.19. Papildau šiuo 70.3.5 punktu:

„70.3.5. kai deklaruojamos per 2012 m. gegužės–gruodžio mėnesių laikotarpį, 2013 m. ar vėlesnį mokestinį laikotarpį už juridiniams asmenims suteiktas paslaugas iš verslo liudijime nurodytos veiklos „Kvalifikacijos tobulinimo ir papildomo mokymo veikla“ (veiklos rūšies kodas 103) ir/ar „Vertimo veikla (įskaitant nedidelės apimties spausdinimą)“ (veiklos rūšies kodas 056), priskiriamos laisvųjų profesijų veiklai, iš šių asmenų gautos didesnės kaip 15500 litų pajamos,“.

2.20. Papildau šiuo 70.3.6 punktu:

„70.3.6. kai verslo liudijimą veiklai „Kvalifikacijos tobulinimo ir papildomo mokymo veikla“ (veiklos rūšies kodas 103) ir/ar „Vertimo veikla (įskaitant nedidelės apimties spausdinimą)“ (veiklos rūšies kodas 056) įsigijęs gyventojas, privalantis registruotis ar įregistruotas PVM mokėtoju, deklaruoja per 2012 m. ir vėlesnį mokestinį laikotarpį uždirbtas pajamas, priskiriamas pajamoms iš laisvųjų profesijų veiklos.“

2.22. Papildau 71 punktą naujomis trečiąja ir ketvirtąja pastraipomis (ankstesniąją trečiąją pastraipą laikau penktąja pastraipa):

„Individualią veiklą pagal verslo liudijimą vykdęs gyventojas, per 2012 m. gegužės–gruodžio mėnesių laikotarpį ar vėlesnį mokestinį laikotarpį iš juridinių asmenų už parduotas savo gamybos prekes ar suteiktas paslaugas gavęs daugiau kaip 15500 litų pajamų, V6 laukelyje turi įrašyti visą per šį laikotarpį iš juridinių asmenų gautą sumą, kurią jis gavo vykdydamas atitinkamos rūšies veiklą.

2012 m. ar vėlesnį mokestinį laikotarpį individualią veiklą pagal verslo liudijimą vykdęs gyventojas, privalantis registruotis ar įregistruotas PVM mokėtoju, V6 laukelyje turi įrašyti per laikotarpį nuo atitinkamo mokestinio laikotarpio mėnesio (einančio po mėnesio, kurį gyventojas neteko teisės pasirinkti mokėti fiksuoto dydžio pajamų mokestį), iki mokestinio laikotarpio pabaigos iš atitinkamos veiklos rūšies uždirbtų pajamų sumą.“

2.23. Išdėstau 72.3 punktą taip:

„72.3. gyventojų, kurie verčiasi individualia veikla (įskaitant gyventojus, deklaruojančius Taisyklių 62.2 ir 62.3 punktuose išvardytas pajamas iš verslo liudijimuose nurodytos veiklos) 50 procentų deklaruotų individualios veiklos (išskyrus šeimynos dalyvio, ūkininko ir jo partnerio žemės ūkio veiklos apmokestinamąsias pajamas) apmokestinamųjų pajamų (neatėmus privalomojo sveikatos draudimo ir valstybinio socialinio draudimo įmokų).“

2.24. Papildau 72-1 punktą nauja trečiąja pastraipa (ankstesniąsias trečiąją, ketvirtąją, penktąją pastraipas laikau ketvirtąja, penktąja, šeštąja pastraipomis):

„Kai deklaruojamos 2012 m. ar vėlesnio mokestinio laikotarpio Taisyklių 62.2 ir 62.3 punktuose nurodytos individualios veiklos pajamos, apskaičiuojant V7 laukelyje įrašytiną sumą neįskaitomos išlaidos, susijusios su GPM308V priedo II skyriuje „Pajamos iš veiklos pagal verslo liudijimus (pajamų rūšies kodas 92)“ deklaruojamomis pajamomis iš veiklos pagal verslo liudijimą.“

2.25. Išdėstau 79 punktą taip:

„79. GPM308V priedo II skyriuje „Pajamos iš veiklos pagal verslo liudijimus (pajamų rūšies kodas 92)“ deklaruojamos iš individualios veiklos, kuria nuolatinis Lietuvos gyventojas vertėsi pagal verslo liudijimus, gautos pajamos, įskaitant:

79.1. gyventojo, kuris neprivalo registruotis ir nėra įregistruotas PVM mokėtoju, 2012 m. ar vėlesnį mokestinį laikotarpį gautas pajamas, išskyrus per 2012 m. gegužės–gruodžio mėnesių laikotarpį ar vėlesnį mokestinį laikotarpį gautas iš juridinių asmenų, kai bendra iš jų gautų pajamų suma yra didesnė kaip 15500 litų,

79.2. gyventojo, įregistruoto ar privalančio registruotis PVM mokėtoju, nuo 2012 m. ar vėlesnio mokestinio laikotarpio pradžios iki mėnesio (įskaitytinai), per kurį gyventojas neteko teisės pasirinkti mokėti fiksuoto dydžio pajamų mokestį, gautas pajamas,

79.3. verslo liudijimą veiklai „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos)“ įsigijusio gyventojo 2012 m. ar vėlesnį mokestinį laikotarpį gautas nuomos pajamas, neviršijančias Pridėtinės vertės mokesčio įstatymo 71 straipsnio 2 dalyje nustatyto atlygio už suteiktas paslaugas dydžio.“

2.26. Papildau šiuo 79-1 punktu:

2.27. Papildau 80 punktą naujomis ketvirtąja, penktąja ir šeštąja pastraipomis:

„Gyventojas, kuris neprivalo registruotis ir nėra įregistruotas PVM mokėtoju, deklaruojantis 2012 m. ar vėlesnio mokestinio laikotarpio iš veiklos pagal verslo liudijimą gautas pajamas, V13 laukelyje turi įrašyti pajamų sumą, apskaičiuotą taip:

– per 2012 m. ar vėlesnį mokestinį laikotarpį iš gyventojų gautų pajamų suma pridedama prie pajamų, per mokestinį laikotarpį gautų iš juridinių asmenų, kurių veikla nėra tapati gyventojo vykdomai veiklai, sumos, kai per 2012 m. gegužės–gruodžio mėnesių laikotarpį ar vėlesnį mokestinį laikotarpį iš juridinių asmenų gauta suma yra ne didesnė kaip 15500 litų,

– per 2012 m. mokestinį laikotarpį iš gyventojų gautų pajamų suma pridedama prie pajamų, per 2012 m. m. sausio–balandžio mėnesių laikotarpį gautų iš juridinių asmenų, kurių veikla nėra tapati gyventojo vykdomai veiklai, sumos, kai per 2012 m. gegužės–gruodžio mėnesių laikotarpį iš juridinių asmenų gauta suma yra didesnė kaip 15500 litų,

– sudėjus per 2013 m. ar vėlesnį mokestinį laikotarpį tik iš gyventojų gautų pajamų sumas, kai per 2013 m. ar vėlesnį mokestinį laikotarpį iš juridinių asmenų gauta suma yra didesnė kaip 15500 litų.

Gyventojas, įregistruotas ar privalantis registruotis PVM mokėtoju, V13 laukelyje turi įrašyti nuo 2012 m. ar vėlesnio mokestinio laikotarpio pradžios iki mėnesio (įskaitytinai), per kurį neteko teisės pasirinkti mokėti fiksuoto dydžio pajamų mokestį, gautas pajamas.

Verslo liudijimą veiklai „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos)“ (veiklos rūšies kodas 051) įsigijęs gyventojas, deklaruojantis 2012 m. ar vėlesnio mokestinio laikotarpio nuomos pajamas, V13 laukelyje turi įrašyti gautų pajamų sumą, neviršijančią Pridėtinės vertės mokesčio įstatymo 71 straipsnio 2 dalyje nustatyto atlygio už suteiktas paslaugas dydžio. Kai verslo liudijimą įsigijusio gyventojo 2012 m. ar vėlesnį mokestinį laikotarpį gautos nuomos pajamos viršija Pridėtinės vertės mokesčio įstatymo 71 straipsnio 2 dalyje nustatyto atlygio už suteiktas paslaugas dydį, tai V13 laukelyje turi būti nurodomos nuo mokestinio laikotarpio pradžios iki mėnesio (įskaitytinai), kurį gyventojas neteko pasirinkti mokėti fiksuoto dydžio mokestį, gautos pajamos. Pajamos, gautos nuo mėnesio, einančio po mėnesio, kurį gyventojas neteko teisės pasirinkti mokėti fiksuoto dydžio mokestį, turi būti deklaruojamos GPM308P priede.“

2.28. Išdėstau 82 punktą taip:

„82. Deklaruojant 2012 m. ar vėlesnio mokestinio laikotarpio iš veiklos pagal verslo liudijimą gautas pajamas, GPM308V priedo V14 laukelis nepildomas.

Veiklą pagal verslo liudijimą nutraukęs gyventojas, privalantis registruotis ar įregistruotas PVM mokėtoju, pageidaujantis, kad už verslo liudijimą sumokėto pajamų mokesčio dalis, proporcingai tenkanti tai mokestinio laikotarpio daliai, kai jo individualios veiklos pajamos apmokestinamos taikant 5 arba 15 procentų pajamų mokesčio tarifą, būtų įskaityta į nuo tų pajamų mokėtiną pajamų mokesčio sumą, turi pateikti FR0781 formos prašymą „Grąžinti (įskaityti) mokesčio permoką (skirtumą)“. FR0781 formos prašymą turi pateikti ir veiklą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos)“ pagal verslo liudijimą nutraukęs gyventojas, viršijęs Pridėtinės vertės mokesčio įstatymo 71 straipsnio 2 dalyje nustatyto atlygio už suteiktas paslaugas dydį, pageidaujantis, kad sumokėto pajamų mokesčio dalis, proporcingai tenkanti tai mokestinio laikotarpio daliai, kai nuomos pajamos apmokestinamos taikant 15 procentų pajamų mokesčio tarifą, būtų įskaityta į nuo tų pajamų mokėtiną pajamų mokesčio sumą.

Veiklą pagal verslo liudijimą nutraukusio gyventojo pateikto FR0781 formos prašymu į pajamų mokestį, mokėtiną nuo individualios veiklos pajamų, apmokestinamų taikant 5 arba 15 procentų pajamų mokesčio tarifą, taip pat nuo nuomos pajamų, apmokestinamų taikant 15 procentų pajamų mokesčio tarifą, įskaityta pajamų mokesčio suma nurodoma deklaracijos 30 laukelyje kaip sumokėta gyventojo savomis lėšomis iki deklaracijos pateikimo.“

2.29. Išdėstau 83 punkto pirmąją pastraipą taip:

„83. GPM308V priedo V15 laukelyje turi būti įrašomas mokestinio laikotarpio mėnesių, per kuriuos nuolatinis Lietuvos gyventojas buvo įsigijęs verslo liudijimą (įskaitant ir tą mėnesį, kurį jis galutinai išvyko iš Lietuvos), skaičius, išskyrus tuos mėnesius, kuriais:

– veikla pagal tokį verslo liudijimą buvo nutraukta visą kalendorinį mėnesį,

– buvo vykdoma tik veikla „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos)“,

– nors vieną mėnesio dieną, vadovaujantis Reglamento (EEB) Nr. 1408/71 nuostatomis, buvo draudžiamas socialiniu draudimu (įskaitant sveikatos draudimą) ne Lietuvoje, o kitoje Europos Sąjungos, Europos ekonominės erdvės valstybėje narėje ar Šveicarijoje.“

2.30. Papildau 138 punktą naujomis antrąja ir trečiąja pastraipomis (ankstesniąją antrąją laikau ketvirtąja):

„Veiklą pagal verslo liudijimą nutraukęs gyventojas, privalantis registruotis ar įregistruotas PVM mokėtoju ir/ar iš veiklos „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos)“ gavęs pajamų, viršijančių Pridėtinės vertės mokesčio įstatymo 71 straipsnio 2 dalyje nustatyto atlygio už suteiktas paslaugas dydį, į 30 laukelyje įrašytiną sumą turi įskaičiuoti ir tą pajamų mokesčio sumą, kuri pagal jo pateiktą FR0781 formos prašymą buvo įskaityta į pajamų mokestį, mokėtiną nuo individualios veiklos pajamų, apmokestinamų taikant 5 arba 15 procentų pajamų mokesčio tarifą, taip pat nuo nuomos pajamų, apmokestinamų taikant 15 procentų pajamų mokesčio tarifą.

Gyventojo sumokėta, tačiau iki deklaracijos pateikimo dienos jam grąžinta pajamų mokesčio suma deklaracijos 30 laukelyje nenurodoma.“

2.31. Išdėstau 142 punktą taip:

„142. Deklaracijos 35A laukelyje, teikiant 2009 metų deklaraciją, turi būti įrašomas skaičius mėnesių, kuriais nuolatinis Lietuvos gyventojas nedirbo pagal darbo sutartį, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, per kuriuos iki 2008 m. gruodžio 31 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, įskaitant tuos mėnesius, kuriais veikla pagal tokį verslo liudijimą buvo nutraukta visą kalendorinį mėnesį Verslo liudijimų išdavimo gyventojams taisyklių, patvirtintų Lietuvos Respublikos Vyriausybės 2002 m. lapkričio 19 d. nutarimu Nr. 1797 (Žin., 2002, Nr. 112-4992, 2005, Nr. 138-4971), nustatytais pagrindais, ir kuriems po 2009 m. sausio 1 d. buvo įsigijęs verslo liudijimą, skirtą veiklai vykdyti 2009 metais, išskyrus tuos mėnesius, kuriais veikla pagal tokį verslo liudijimą buvo nutraukta visą kalendorinį mėnesį. Skaičiuojami tik tie mėnesiai, kuriais gyventojas laikomas nuolatiniu Lietuvos gyventoju. Be to, gyventojas, skaičiuodamas į deklaracijos 35A laukelį įrašomą mėnesių skaičių, neturi įskaičiuoti mėnesių, kuriais nors vieną dieną, vadovaujantis Reglamento (EEB) Nr. 1408/71 nuostatomis, buvo draudžiamas socialiniu draudimu (įskaitant sveikatos draudimą) ne Lietuvoje, o kitoje Europos Sąjungos, Europos ekonominės erdvės valstybėje narėje ar Šveicarijoje.

1 pavyzdys. Nuolatinis Lietuvos gyventojas 2009 metais nedirbo pagal darbo sutartį, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, nebuvo po 2009 m. sausio 1 d. įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, tačiau 2008 m. gruodžio 16 d. įsigijo verslo liudijimą visiems 2009 metams. 2009 m. birželio 30 d. gyventojo veikla pagal 2008 m. gruodžio 16 d. įsigytą verslo liudijimą, jam susirgus, buvo nutraukta. Teikdamas 2009 metų deklaraciją, gyventojas deklaracijos 35A laukelyje turi įrašyti skaičių 6.

2 pavyzdys. Nuolatinis Lietuvos gyventojas, 2009 metais galutinai išvykstantis iš Lietuvos, pateikia 2009 m. galutinai išvykstančiojo iš Lietuvos pajamų deklaraciją ir deklaracijos 7 laukelyje įrašo datą 2009-03-31. Nuolatinis Lietuvos gyventojas nuo 2009 metų sausio 1 d. iki kovo 31 d., kai buvo laikomas nuolatiniu Lietuvos gyventoju, nedirbo pagal darbo sutartį, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, iki 2008 m. gruodžio 31 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, ir po 2009 m. sausio 1 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais. Teikdamas galutinai išvykstančiojo deklaraciją ir 2009 metų deklaraciją, gyventojas deklaracijos 35A laukelyje turi įrašyti skaičių 3.“

2.32. Išdėstau 142.1 punktą taip:

„142.1. Jeigu nuolatinis Lietuvos gyventojas dirbo pagal darbo sutartį ar vykdė veiklą, prilygintą darbo santykiams, tačiau jo gautos darbo užmokesčio pajamos sveikatos draudimo įmokomis apmokestintos, vadovaujantis ne Europos Sąjungos, Europos ekonominės erdvės valstybės narės ar Šveicarijos, o kitos užsienio valstybės teisės aktais, arba jis yra draustas valstybės lėšomis ne pagal SDĮ, šie mėnesiai turi būti įskaičiuojami į deklaracijos 35A laukelį.“

2.33. Išdėstau 142.2 punktą taip:

„142.2. Jeigu nuolatinis Lietuvos gyventojas tą patį mėnesį nei dirbo pagal darbo sutartį, nei vykdė veiklą, prilygintą darbo santykiams, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, iki 2008 m. gruodžio 31 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, ir po 2009 m. sausio 1 d. buvo įsigijęs verslo liudijimą, skirtą veiklai vykdyti 2009 metais, šis mėnuo turi būti skaičiuojamas kaip vienas mėnuo.

Pavyzdys. Jeigu gyventojas dirbo pagal darbo sutartį 2009 metų sausio, vasario, kovo mėnesiais ir buvo draustas privalomuoju sveikatos draudimu valstybės lėšomis 2009 metų sausio, vasario, kovo, balandžio, gegužės ir birželio mėnesiais, jis deklaracijos 35A laukelyje turi įrašyti skaičių 6, nes gyventojas liepos–gruodžio mėnesiais nedirbo pagal darbo sutartį, nevykdė veiklos, prilygintos darbo santykiams, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, iki 2008 m. gruodžio 31 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, ir po 2009 m. sausio 1 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais.“

2.34. Išdėstau 142.3 punktą taip:

„142.3. Jeigu nuolatinis Lietuvos gyventojas dirbo pagal darbo sutartį ar vykdė veiklą, prilygintą darbo santykiams, ar buvo draustas valstybės lėšomis, ar turėjo SDĮ 6 straipsnio 5 dalyje nurodytą statusą, ar iki 2008 m. gruodžio 31 d. buvo įsigijęs verslo liudijimą, skirtą veiklai vykdyti 2009 metais, ar po 2009 m. sausio 1 d. buvo įsigijęs verslo liudijimą, skirtą veiklai vykdyti 2009 metais, ne visą mėnesį, tas mėnuo turi būti skaičiuojamas kaip visas mėnuo.

Pavyzdys. Jeigu gyventojas dirbo pagal darbo sutartį nuo 2009 m. sausio 1 d. iki kovo 17 d., jis deklaracijos 35A laukelyje turi įrašyti skaičių 9, nes gyventojas balandžio–gruodžio mėnesiais nei dirbo pagal darbo sutartį, nei vykdė veiklą, prilygintą darbo santykiams, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, iki 2008 m. gruodžio 31 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, ir po 2009 m. sausio 1 d. nebuvo įsigijęs verslo liudijimo, skirto veiklą vykdyti 2009 metais.“

2.35. Išdėstau 142.4 punktą taip:

„142.4. Jeigu nuolatinis Lietuvos gyventojas visais 2009 metų mokestinio laikotarpio mėnesiais, kuriais buvo laikomas nuolatiniu Lietuvos gyventoju, dirbo pagal darbo sutartį, vykdė veiklą, prilygintą darbo santykiams, buvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, turėjo SDĮ 6 straipsnio 5 dalyje nurodytą statusą, iki 2008 m. gruodžio 31 d. buvo įsigijęs verslo liudijimą, skirtą veiklai vykdyti 2009 metais, ir (ar) nebuvo po 2009 m. sausio 1 d. įsigijęs verslo liudijimo, skirto veiklą vykdyti 2009 metais, gyventojas deklaracijos 35A laukelyje turi įrašyti nulį.“

2.36. Išdėstau 142.5 punktą taip:

„142.5. Teikiant 2010 metų ir vėlesnių mokestinių metų deklaraciją, deklaracijos 35A laukelyje turi būti įrašomas skaičius mėnesių, kuriais nuolatinis Lietuvos gyventojas nedirbo pagal darbo sutartį, nevykdė veiklos, prilygintos darbo santykiams, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, nevykdė individualios veiklos pagal pažymą ar (ir) įgijus verslo liudijimą, nebuvo individualios įmonės savininkas, ūkinės bendrijos tikrasis narys, šeimynos dalyvis ir nuo 2012 m. rugsėjo 1 d. mažosios bendrijos narys, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso. Skaičiuojami tik tie mėnesiai, kuriais gyventojas laikomas nuolatiniu Lietuvos gyventoju. Be to, gyventojas, skaičiuodamas į deklaracijos 35A laukelį įrašomą mėnesių skaičių, neturi įskaičiuoti mėnesių, kuriais nors vieną dieną, vadovaujantis Reglamento (EEB) Nr. 1408/71 nuostatomis, buvo draudžiamas socialiniu draudimu (įskaitant sveikatos draudimą) ne Lietuvoje, o kitoje Europos Sąjungos, Europos ekonominės erdvės valstybėje narėje ar Šveicarijoje.

Šeimynos dalyvis, apskaičiuodamas į 2010 m. mokestinio laikotarpio deklaracijos 35A laukelį įrašomą mėnesių skaičių, neturi įskaičiuoti 2010 m. sausio–birželio mėnesių, neatsižvelgdamas į tai, ar šeimynos dalyvio statusą jis įgijo iki 2010 m. birželio 30 d. ar po šios datos.

1. Pavyzdys. Nuolatinis Lietuvos gyventojas 2010 metais nedirbo pagal darbo sutartį, nevykdė veiklos, prilygintos darbo santykiams, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, individualios veiklos, įgijus verslo liudijimą, nebuvo individualios įmonės savininkas, ūkinės bendrijos tikrasis narys, šeimynos dalyvis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, tačiau nuo 2010 m. sausio 1 d. iki birželio 30 d. vykdė individualią veiklą pagal pažymą. Teikdamas 2010 metų deklaraciją, gyventojas deklaracijos 35A laukelyje turi įrašyti skaičių 6.

2. Pavyzdys. Nuolatinis Lietuvos gyventojas, 2010 metais galutinai išvykstantis iš Lietuvos, pateikia 2010 m. galutinai išvykstančio iš Lietuvos pajamų deklaraciją ir deklaracijos 7 laukelyje įrašo datą 2010-03-31. Nuolatinis Lietuvos gyventojas nuo 2010-01-01 iki 2010-03-31, kai buvo laikomas nuolatiniu Lietuvos gyventoju, nedirbo pagal darbo sutartį, nevykdė veiklos, prilygintos darbo santykiams, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, individualios veiklos pagal pažymą ar (ir) įgijus verslo liudijimą, nebuvo individualios įmonės savininkas, ūkinės bendrijos tikrasis narys, šeimynos dalyvis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso. Teikdamas galutinai išvykstančio deklaraciją ir 2010 metų deklaraciją, gyventojas deklaracijos 35A laukelyje turi įrašyti skaičių 3.“

2.37. Išdėstau 142.6 punktą taip:

„142.6. Jeigu nuolatinis Lietuvos gyventojas dirbo pagal darbo sutartį ar vykdė veiklą, prilygintą darbo santykiams, tačiau jo gautos darbo užmokesčio pajamos sveikatos draudimo įmokomis apmokestintos, vadovaujantis ne Europos Sąjungos, Europos ekonominės erdvės valstybės narės ar Šveicarijos, o kitos užsienio valstybės teisės aktais, arba jis yra draustas valstybės lėšomis ne pagal SDĮ, šie mėnesiai turi būti įskaičiuojami į deklaracijos 35A laukelį.“

2.38. Išdėstau 142.7 punktą taip:

„142.7. Jeigu nuolatinis Lietuvos gyventojas tą patį mėnesį nedirbo pagal darbo sutartį, nevykdė veiklos, prilygintos darbo santykiams, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, nevykdė individualios veiklos pagal pažymą ar (ir) įgijus verslo liudijimą, nebuvo individualios įmonės savininkas, ūkinės bendrijos tikrasis narys, šeimynos dalyvis ir nuo 2012 m. rugsėjo 1 d. mažosios bendrijos narys, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, šis mėnuo turi būti skaičiuojamas kaip vienas mėnuo.

Pavyzdys. Gyventojas dirbo pagal darbo sutartį 2010 metų sausio, vasario, kovo mėnesiais ir vykdė individualią veiklą pagal pažymą 2010 metų sausio, vasario, kovo, balandžio ir gegužės mėnesiais, jis deklaracijos 35A laukelyje turi įrašyti skaičių 7, nes gyventojas birželio–gruodžio mėnesiais nedirbo pagal darbo sutartį, nevykdė veiklos, prilygintos darbo santykiams, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, individualios veiklos pagal pažymą ar (ir) įgijus verslo liudijimą, nebuvo individualios įmonės savininkas, ūkinės bendrijos tikrasis narys, šeimynos dalyvis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso.“

2.39. Išdėstau 142.8 punktą taip:

„142.8. Jeigu nuolatinis Lietuvos gyventojas dirbo pagal darbo sutartį ar vykdė veiklą, prilygintą darbo santykiams, ar buvo draustas valstybės lėšomis, ar vykdė žemės ūkio veiklą, ar individualią veiklą pagal pažymą arba įgijus verslo liudijimą, ar buvo individualios įmonės savininkas, ar ūkinės bendrijos tikrasis narys, ar šeimynos dalyvis, ar nuo 2012 m. rugsėjo 1 d. mažosios bendrijos narys, ar turėjo SDĮ 6 straipsnio 5 dalyje nurodytą statusą ne visą mėnesį, tas mėnuo turi būti skaičiuojamas kaip visas mėnuo.

Pavyzdys. Gyventojas individualios įmonės savininku buvo nuo 2010 m. sausio 1 d. iki spalio 20 d., jis deklaracijos 35A laukelyje turi įrašyti skaičių 2, nes lapkričio–gruodžio mėnesiais nedirbo pagal darbo sutartį, nevykdė veiklos, prilygintos darbo santykiams, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, individualios veiklos pagal pažymą ar (ir) įgijus verslo liudijimą, nebuvo individualios įmonės savininkas, ūkinės bendrijos tikrasis narys ir šeimynos dalyvis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso.“

2.40. Išdėstau 142.9 punktą taip:

„142.9. Jeigu nuolatinis Lietuvos gyventojas visais atitinkamų metų mokestinio laikotarpio mėnesiais, kuriais buvo laikomas nuolatiniu Lietuvos gyventoju, dirbo pagal darbo sutartį, vykdė veiklą, prilygintą darbo santykiams, buvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, vykdė žemės ūkio veiklą, vykdė individualią veiklą pagal pažymą ar (ir) įgijus verslo liudijimą, buvo individualios įmonės savininkas ir (ar) ūkinės bendrijos tikrasis narys, ir (ar) šeimynos dalyvis, ir (ar) nuo 2012 m. rugsėjo 1 d. mažosios bendrijos narys, turėjo SDĮ 6 straipsnio 5 dalyje nurodytą statusą, gyventojas deklaracijos 35A laukelyje turi įrašyti nulį.“

2.41. Išdėstau 143 punktą taip:

„143. Deklaracijos 36A laukelyje turi būti įrašomas toks skaičius, kiek mėnesių nuolatinis Lietuvos gyventojas vykdė tik žemės ūkio veiklą. Deklaracijos 36A laukelis užpildomas tik tada, kai 34 lauk.>=0 (t. y., kai deklaracijos 34 laukelyje įrašyta žemės ūkio veiklą vykdančio nuolatinio Lietuvos gyventojo turimos žemės ūkio valdos (ūkio) EDV). Skaičiuojant į deklaracijos 36A laukelį įrašytiną skaičių, į mėnesių, kuriais nuolatinis Lietuvos gyventojas vykdė žemės ūkio veiklą, skaičių neturi būti įskaičiuojami mėnesiai, kuriais jis vykdė ne tik žemės ūkio veiklą, bet ir dirbo pagal darbo sutartį, ir vykdė veiklą, prilygintą darbo santykiams, ir buvo draustas valstybės lėšomis, ir buvo individualios įmonės savininkas, ir ūkinės bendrijos narys, ir šeimynos dalyvis, ir nuo 2012 m. rugsėjo 1 d. mažosios bendrijos narys, ir vykdė individualią veiklą pagal pažymą, ir buvo įsigijęs verslo liudijimą, ir turėjo SDĮ 6 straipsnio 5 dalyje nurodytą statusą. Be to, nuolatinis Lietuvos gyventojas, skaičiuodamas į deklaracijos 36A laukelį įrašomą mėnesių skaičių, neturi įskaičiuoti mėnesių, kuriais nors vieną dieną, vadovaujantis Reglamento (EEB) Nr. 1408/71 nuostatomis, buvo draudžiamas socialiniu draudimu (įskaitant sveikatos draudimą) ne Lietuvoje, o kitoje Europos Sąjungos, Europos ekonominės erdvės valstybėje narėje ar Šveicarijoje. Šeimynos dalyvis, apskaičiuodamas į 2010 m. mokestinio laikotarpio deklaracijos 36A laukelį įrašomą mėnesių skaičių, turi įskaičiuoti 2010 m. sausio–birželio mėnesius, neatsižvelgdamas į tai, ar šeimynos dalyvio statusą jis įgijo iki 2010 m. birželio 30 d. ar po šios datos, bet neturi įskaičiuoti 2010 m. liepos–gruodžio mėnesių. Apskaičiuojant į 2011 m. ar vėlesnio mokestinio laikotarpio deklaracijos 36A laukelį įrašomą mėnesių skaičių, mėnesiai, kuriais gyventojas turėjo šeimynos dalyvio statusą, neįskaičiuojami. Jeigu apskaičiuotas skaičius lygus nuliui, deklaracijos 36A laukelyje turi būti įrašomas nulis.

Pavyzdys. Nuolatinis Lietuvos gyventojas žemės ūkio veiklą 2009 m. vykdė nuo sausio 1 d. iki gruodžio 31 d., o individualią prekybos veiklą – nuo gegužės 1 d. iki gruodžio 31 d., jis deklaracijos 36A laukelyje turi įrašyti skaičių 4, nes gyventojas tik žemės ūkio veiklą vykdė sausio–balandžio mėnesiais, o gegužės–gruodžio mėnesiais vykdė ir žemės ūkio veiklą, ir individualią prekybos veiklą.“

2.42. Išdėstau 143.1 punktą taip:

„143.1. Jeigu nuolatinis Lietuvos gyventojas dirbo pagal darbo sutartį ar vykdė veiklą, prilygintą darbo santykiams, tačiau jo gautos darbo užmokesčio pajamos sveikatos draudimo įmokomis apmokestintos, vadovaujantis ne Europos Sąjungos, Europos ekonominės erdvės valstybės narės ar Šveicarijos, o kitos užsienio valstybės teisės aktais, arba jis yra draustas valstybės lėšomis ne pagal SDĮ, šie mėnesiai turi būti įskaičiuojami į deklaracijos 35A laukelį.“

2.43. Išdėstau 143.2 punktą taip:

2.44. Išdėstau 143.3 punktą taip:

2.45. Išdėstau 143.4 punktą taip:

2.46. Išdėstau 144 punktą taip:

„144. Deklaracijos 37 laukelyje, teikiant deklaraciją už 2009 metus, turi būti įrašoma minimali mokėtina sveikatos draudimo įmokų suma (Lt), neįskaičiuojant mėnesių, kuriais gyventojas vykdė tik žemės ūkio veiklą. Ši suma apskaičiuojama iš 35A laukelyje įrašyto skaičiaus atėmus 36A laukelyje įrašytą skaičių ir gautą skaičių padauginus iš 9 proc. minimalios mėnesinės algos (2009 m. 9 proc. minimalios mėnesinės algos buvo 72 Lt (800 Lt x 9 proc.). Kai apskaičiuota suma yra neigiama arba lygi nuliui, į 37 laukelį turi būti įrašomas nulis.“

2.47. Papildau šiuo 144.1 punktu:

2.48. Papildau šiuo 144.2 punktu:

„144.2. Deklaracijos 37 laukelyje, teikiant deklaraciją už 2012 metus, turi būti įrašoma minimali mokėtina sveikatos draudimo įmokų suma (Lt). Ši suma apskaičiuojama 35A laukelyje įrašytą skaičių padauginus iš 9 proc. minimalios mėnesinės algos (2012 m. 9 proc. minimalios mėnesinės algos sausio–liepos mėn. buvo 72 Lt (800 Lt x 9 proc.), o nuo rugpjūčio 1 d. 77 Lt (850 Lt x 9 proc.).“

2.49. Išdėstau 145.1 punktą taip:

„145.1. teikiant deklaraciją už 2009 metus, kai 34 laukelyje įrašytas skaičius yra lygus ar mažiau kaip 2 EDV, tai 36A laukelyje įrašytą skaičių padauginus iš 3 proc. minimalios mėnesinės algos (2009 m. 3 proc. minimalios mėnesinės algos buvo 24 Lt (800 Lt x 3 proc.). Kai apskaičiuota suma yra lygi nuliui, į 38 laukelį turi būti įrašomas nulis,“.

2.50. Išdėstau 145.2 punktą taip:

„145.2. teikiant deklaraciją už 2009 metus, kai 34 laukelyje įrašytas skaičius yra lygus arba mažesnis nei 14 EDV, bet didesnis nei 2 EDV, tai 36A laukelyje įrašytą skaičių padauginus iš 9 proc. minimalios mėnesinės algos (2009 m. 9 proc. minimalios mėnesinės algos buvo 72 Lt (800 Lt x 9 proc.). Kai apskaičiuota suma yra lygi nuliui, į 38 laukelį turi būti įrašomas nulis,“.

2.51. Išdėstau 145.3 punktą taip:

„145.3. teikiant deklaraciją už 2009 metus, kai 34 laukelyje įrašytas skaičius yra daugiau kaip 14 EDV, tai 2009 m. mokestiniais metais 36A laukelyje nurodytą skaičių padauginus iš 3 proc. Lietuvos Respublikos Vyriausybės patvirtinto 2009 metų mokestiniam laikotarpiui draudžiamųjų pajamų dydžio (2009 m. 3 proc. draudžiamųjų pajamų dydžio buvo 44,64 Lt (1488 Lt x 3 proc.). Kai apskaičiuota suma yra lygi nuliui, į 38 laukelį turi būti įrašomas nulis,“.

2.52. Išdėstau 145.4 punktą taip:

„145.4. teikiant deklaraciją už 2010 metus, kai 34 laukelyje įrašytas skaičius yra lygus ar mažiau kaip 2 EDV, tai 36A laukelyje įrašytą skaičių padauginus iš 3 proc. minimalios mėnesinės algos (2010 m. 3 proc. minimalios mėnesinės algos buvo 24 Lt (800 Lt x 3 proc.). Kai apskaičiuota suma yra lygi nuliui, į 38 laukelį turi būti įrašomas nulis,“.

2.53. Papildau šiuo 145.5 punktu:

„145.5. teikiant 2010 mokestinių metų deklaraciją, kai 34 laukelyje įrašytas skaičius yra lygus arba mažesnis nei 14 EDV, bet didesnis nei 2 EDV, tai 36A laukelyje įrašytą skaičių padauginus iš 9 proc. minimalios mėnesinės algos (2009 m. 9 proc. minimalios mėnesinės algos buvo 72 Lt (800 Lt x 9 proc.). Kai apskaičiuota suma yra lygi nuliui, į 38 laukelį turi būti įrašomas nulis,“.

2.54. Papildau šiuo 145.6 punktu:

2.55. Papildau šiuo 145.7 punktu:

„145.7. teikiant 2011 mokestinių metų deklaraciją, kai 34 laukelyje įrašytas skaičius yra lygus ar mažiau kaip 2 EDV, tai 36A laukelyje įrašytą skaičių padauginus iš 3 proc. minimalios mėnesinės algos (2011 m. 3 proc. minimalios mėnesinės algos buvo 24 Lt (800 Lt x 3 proc.). Kai apskaičiuota suma yra lygi nuliui, į 38 laukelį turi būti įrašomas nulis,“.

2.56. Papildau šiuo 145.8 punktu:

„145.8. teikiant 2011 mokestinių metų deklaraciją, kai 34 laukelyje įrašytas skaičius yra didesnis nei 2 EDV, bet mažesnis nei 4 EDV, tai 36A laukelyje įrašytą skaičių padauginus iš 9 proc. minimalios mėnesinės algos (2011 m. 9 proc. minimalios mėnesinės algos buvo 72 Lt (800 Lt x 9 proc.). Kai apskaičiuota suma yra lygi nuliui, į 38 laukelį turi būti įrašomas nulis.

Pavyzdys. Jeigu nuolatinis Lietuvos gyventojas 2011 m. nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, 2011 m. birželio–gruodžio mėnesiais dirbo pagal darbo sutartį, o 2011 m. sausio–gruodžio mėnesiais vykdė žemės ūkio veiklą (gyventojo turimos žemės ūkio valdos EDV yra 3), jis 34 laukelyje turi įrašyti skaičių 3 (nes gyventojo turimos žemės ūkio valdos EDV yra 3), 35A laukelyje – skaičių 0 (nes 2011 m. sausio–gruodžio mėnesiais gyventojas vykdė žemės ūkio veiklą), 36A laukelyje – skaičių 5 (nes gyventojas 2011 m. sausio–gegužės mėnesiais vykdė tik žemės ūkio veiklą), 37 laukelyje – 0 Lt sumą, o 38 laukelyje – 360 Lt sumą (5 x 72 Lt).“

2.57. Papildau šiuo 145.9 punktu:

2.58. Papildau šiuo 145.10 punktu:

„145.10. teikiant deklaraciją už 2012 ir vėlesnius mokestinius metus, kai 34 laukelyje įrašytas skaičius yra lygus ar mažiau kaip 2 EDV, tai 36A laukelyje įrašytą skaičių padauginus iš 3 proc. minimalios mėnesinės algos (2012 m. sausio–liepos mėn. 3 proc. minimalios mėnesinės algos buvo 24 Lt (800 Lt x 3 proc.), o nuo 2012 m. rugpjūčio 1 d. – 26 Lt (850 Lt x 3 proc.). Kai apskaičiuota suma yra lygi nuliui, į 38 laukelį turi būti įrašomas nulis,“.

2.59. Papildau šiuo 145.11 punktu:

„145.11. teikiant 2012 metų deklaraciją, kai 34 laukelyje įrašytas skaičius yra didesnis nei 2 EDV, bet žemės ūkio veiklą vykdantis gyventojas nėra PVM mokėtojas ir neprivalo juo registruotis, tai 36A laukelyje įrašytą skaičių padauginus iš 9 proc. minimalios mėnesinės algos (2012 m. 9 proc. minimalios mėnesinės algos sausio–liepos mėn. buvo 72 Lt (800Lt x 9 proc.), o nuo rugpjūčio 1 d. – 77 Lt (850 Lt x 9 proc.). Kai apskaičiuota suma lygi nuliui, į 38 laukelį turi būti įrašomas nulis,“.

2.60. Papildau šiuo 145.12 punktu:

2.63. Papildau šiuo 148.3.1 punktu:

2.64. Papildau šiuo 148.3.2 punktu:

2.65. Išdėstau 153 punktą taip:

„153. Deklaracijos 46 laukelyje turi būti įrašoma grąžintina (kai apskaičiuota suma yra teigiama) arba mokėtina (kai apskaičiuota suma yra neigiama) sveikatos draudimo įmokų suma (Lt). Kai deklaracijos 46 laukelyje įrašytina suma gaunama su minuso ženklu, tai turi būti įrašomas ir minuso ženklas. Kai 46 laukelyje gaunamas nulis, taip pat kai gaunama suma yra nuo 1 iki 3 litų (ar nuo -1 iki -3 litų), tai 46 laukelyje turi būti įrašomas nulis. Deklaracijos 46 laukelyje įrašytina įmokų suma apskaičiuojama taip:“.

2.66. Išdėstau 172 punktą taip:

„172. Teikiant 2010 metų ir vėlesnių mokestinių laikotarpių deklaraciją, GPM308S priedas nepildomas.

Deklaracijos GPM308S priede turi būti nurodomos nuolatinio Lietuvos gyventojo per 2009 metų mokestinį laikotarpį gautos pajamos, pagal SDĮ apmokestinamos taikant 3, 6 arba 9 procentų sveikatos draudimo įmokų tarifą, kaip nurodyta Taisyklių 15.9 punkte.“