VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL MĖNESIO ATASKAITOS APIE VIENAM ASMENIUI SUTEIKTĄ PARAMĄ IR (ARBA) LABDARĄ BEI IŠ VIENO ASMENS GAUTĄ PARAMĄ, DIDESNĘ KAIP 50 000 LT, FORMOS PLN203 IR JOS PILDYMO TAISYKLIŲ PATVIRTINIMO

2006 m. gegužės 30 d. Nr. VA-49

Vilnius

Vadovaudamasis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966), 18.11 punktu, Lietuvos Respublikos finansų ministro 2002 m. rugsėjo 23 d. įsakymu Nr. 289 „Dėl Paramos teikėjų ir paramos gavėjų ataskaitų pateikimo tvarkos ir terminų“ patvirtintų Paramos teikėjų suteiktos paramos ataskaitų pateikimo Valstybinei mokesčių inspekcijai taisyklių 3 punktu ir Paramos gavėjų gautos paramos ir jos panaudojimo, pačių suteiktos paramos ir (arba) labdaros, taip pat savo veiklos, susijusios su Lietuvos Respublikos labdaros ir paramos įstatymo 3 straipsnio 3 dalyje nurodytų visuomenei naudingų tikslų įgyvendinimu, ataskaitų pateikimo Valstybinei mokesčių inspekcijai taisyklių 8-1 punktu (Žin., 2002, 94-4051; 2006, Nr. 30-1068):

1. Tvirtinu pridedamas:

1.1. Mėnesio ataskaitos apie vienam asmeniui suteiktą paramą ir (arba) labdarą bei iš vieno asmens gautą paramą, didesnę negu 50 000 Lt, PLN203 formą (toliau – ataskaitos PLN203 forma) ir jos priedų PLN203S bei PLN203G formas (toliau – priedų formos);

2. Įsakau:

2.1. Apskričių valstybinių mokesčių inspekcijų (toliau – AVMI) viršininkams užtikrinti, kad būtų laikomasi šiuo įsakymu patvirtintų taisyklių;

2.2. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) Informacinių technologijų departamentui užtikrinti, kad iki 2007 m. liepos 1 d. būtų parengta ir įdiegta programinė įranga šiuo įsakymu patvirtintoje ataskaitos PLN203 formoje ir jos prieduose pateiktiems duomenims priimti ir apdoroti;

3. Nustatau, kad:

3.1. šio įsakymo vykdymą kontroliuoja VMI prie FM viršininko pavaduotoja Birutė Černiuvienė ir AVMI viršininkai;

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų ministerijos

viršininko 2006 m. gegužės 30 d. įsakymu

Nr. VA-49

MĖNESIO ATASKAITOS APIE VIENAM ASMENIUI SUTEIKTĄ PARAMĄ IR (ARBA) LABDARĄ BEI IŠ VIENO ASMENS GAUTĄ PARAMĄ, DIDESNĘ NEGU 50 000 LT, PILDYMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Mėnesio ataskaitos apie vienam asmeniui suteiktą paramą ir (arba) labdarą bei iš vieno asmens gautą paramą, didesnę negu 50 000 Lt, PLN203 formos užpildymo taisyklės (toliau – Taisyklės) nustato kalendorinių metų mėnesio ataskaitos apie vienam asmeniui suteiktą paramą ir (arba) labdarą bei iš vieno asmens gautą paramą, didesnę negu 50 000 Lt, PLN203 formos (toliau – ataskaita) ir jos priedų PLN203S bei PLN203G formų užpildymo ir pateikimo apskrities valstybinės mokesčių inspekcijos teritoriniam skyriui (toliau – AVMI) tvarką.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos labdaros ir paramos įstatymu (Žin., 2000, Nr. 61-1818; 2006, Nr. 4-96; toliau – LPĮ).

3. Taisyklėse vartojamos sąvokos:

paramos teikėjai – Lietuvos juridiniai asmenys, nurodyti LPĮ 5 str. 2 d. 1 punkte, taip pat užsienio valstybių juridiniai asmenys, vykdantys veiklą Lietuvos teritorijoje per nuolatines buveines (įskaitant filialus), suteikę paramą LPĮ nustatyta tvarka;

paramos gavėjai – Lietuvos Respublikos juridiniai asmenys, turintys paramos gavėjo statusą.

4. Kitos šiose Taisyklėse vartojamos sąvokos atitinka LPĮ ir kituose teisės aktuose apibrėžtas sąvokas.

5. Ataskaita naudojama 2006 ir vėlesniais kalendoriniais metais informacijai apie vienam asmeniui suteiktą paramą ir (arba) labdarą bei iš vieno asmens gautą paramą, didesnę negu 50 000 Lt, AVMI teikti.

6. Tinkamai užpildytą ataskaitą AVMI iki kito mėnesio 15 dienos privalo pateikti:

6.1. paramos teikėjai nuo kalendorinių metų pradžios vienam paramos gavėjui suteikę paramą, didesnę kaip 50 000 Lt;

7. Paramos teikėjai ir gavėjai turi pildyti ir teikti užpildytas Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos interneto svetainėje (www.vmi.lt) paskelbtas ataskaitų formas.

8. Ataskaitoje įrašomos sumos turi būti nurodytos litais. Sumos turi būti suapvalinamos: 49 ir mažiau centų – atmetamos, 50 centų ir daugiau – laikomi litu.

9. Užpildytą ataskaitą turi pasirašyti ją pateikusio juridinio asmens vadovas ir vyriausiasis buhalteris (buhalteris). Jei paramos teikėjas yra neribotos civilinės atsakomybės ir neturi vyr. buhalterio (buhalterio), užpildytą ataskaitą turi pasirašyti juridinio asmens savininkas. Jei ataskaitą užpildo užsienio juridinis asmuo, vykdantis veiklą Lietuvos Respublikoje per nuolatinę buveinę, ją turi pasirašyti užsienio juridinio asmens atsakingas asmuo (vieneto prezidentas, viceprezidentas direktorius, vyriausiasis buhalteris (buhalteris) ar kitas atitinkamus įgaliojimus turintis asmuo) ir nurodyti savo pareigas, vardą, pavardę.

Jei ataskaitą teikiantis asmuo neturi vyr. buhalterio (buhalterio) ir pagal sutartį jam apskaitos paslaugas teikia bei ataskaitas rengia kitas juridinis asmuo, tai ataskaitas vietoj vyr. buhalterio (buhalterio) turi pasirašyti (jei taip nustatyta sutartyje) įgaliotas asmuo ir nurodyti savo vardą, pavardę, pareigas bei apskaitos paslaugas teikiančio vieneto pavadinimą.

II. ATASKAITOS UŽPILDYMAS

10. 1 laukelyje įrašomas ataskaitą teikiančio paramos (labdaros) teikėjo ar paramos gavėjo mokesčių mokėtojo identifikacinis numeris (kodas). Jeigu ataskaitą pateikia užsienio juridinis asmuo, vykdantis veiklą Lietuvos Respublikoje per nuolatinę buveinę, šiame laukelyje turi būti įrašomas šiam užsienio juridiniam asmeniui suteiktas mokesčių mokėtojo identifikacinis numeris.

11. Ataskaitą pateikiančio paramos (labdaros) teikėjo ar gavėjo mokesčių mokėtojo pavadinimas, adresas ir telekomunikacinių ryšių priemonės nurodomos:

12. Po ataskaitos pavadinimu 6 laukelyje nurodoma ataskaitos pildymo data ir registracijos numeris pagal mokesčių mokėtojo nusistatytą tvarką.

14. 8 laukelyje įrašomas mėnuo, už kurį teikiama ataskaita. Ataskaita pradedama teikti tą mėnesį, kurį tam pačiam paramos (labdaros) gavėjui nuo kalendorinių metų pradžios suteiktos paramos (labdaros) ar iš to paties paramos teikėjo nuo kalendorinių metų pradžios gautos paramos vertė viršija 50 000 litų. Vėlesniais tų kalendorinių metų mėnesiais ataskaitos teikiamos tuo atveju, kai tam pačiam paramos (labdaros) gavėjui papildomai suteikiama parama (labdara) arba iš to paties paramos teikėjo papildomai gaunama parama. Pavyzdžiui, uždaroji akcinė bendrovė X 2006 metų vasario mėnesį viešajai įstaigai A suteikė 15 000 Lt, liepos mėnesį – 36 000 Lt, rugpjūčio mėnesį – 15 000 Lt paramą. Bendrovė X (paramos teikėjas) ir viešoji įstaiga A (paramos gavėja) privalo pateikti AVMI ataskaitas už liepos mėnesį (kurį suteiktos ir gautos paramos suma viršijo 50 000 Lt) ir už rugpjūčio mėnesį, kurį bendrovė viešajai įstaigai tais pačiais metais papildomai suteikė paramą (didėjančia tvarka nuo kalendorinių metų pradžios).

15. Ataskaitos S dalį „Informacija apie nuo metų pradžios suteiktą paramą (labdarą)“ pildo:

15.1. paramos teikėjai (pelno siekiantys juridiniai asmenys) nuo metų pradžios vienam paramos gavėjui suteikę paramą, didesnę kaip 50 000 Lt;

15.2. paramos gavėjai (paramos gavėjo statusą turintys juridiniai asmenys) nuo metų pradžios vienam paramos (labdaros) gavėjui suteikę paramą (labdarą, didesnę kaip 50 000 Lt), neatsižvelgiant į tai, ar parama (labdara) teikiama iš savo uždirbtų lėšų, ar iš kitų asmenų gautos paramos. Jeigu paramos gavėjas nuo metų pradžios vienam paramos (labdaros) gavėjui nėra suteikęs didesnės kaip 50 000 Lt paramos (labdaros), tai jis ataskaitos S dalies laukelius palieka nepildytus (nerašo brūkšnių, nulių ar kitų simbolių).

22. 9 laukelyje įrašomas ataskaitos priedo PLN203S formos lapų skaičius. Ataskaitos priedas PLN203S pildomas, jeigu ataskaitos S dalyje „Informacija apie nuo metų pradžios suteiktą paramą (labdarą)“ neužtenka eilučių įrašams.

24. Ataskaitos G dalį „Informacija apie nuo metų pradžios gautą paramą“ pildo paramos gavėjai (paramos gavėjo statusą turintys juridiniai asmenys) nuo metų pradžios iš vieno asmens gavę paramą, didesnę kaip 50 000 Lt.

31. 11 laukelyje įrašomas ataskaitos priedo PLN203G formos lapų skaičius. Ataskaitos priedas PLN203G pildomas, jeigu ataskaitos dalyje „Informacija apie nuo metų pradžios gautą paramą“ neužtenka eilučių įrašams.

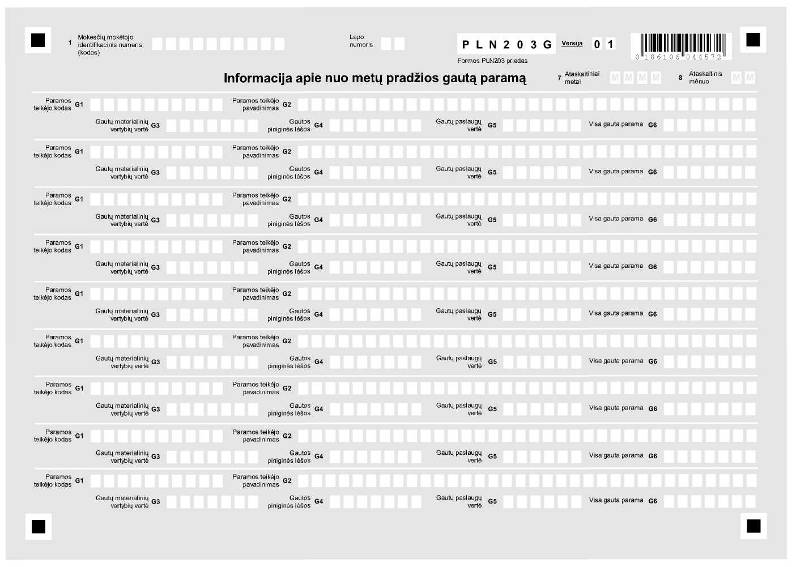

III. ATASKAITOS PRIEDO PLN203S FORMOS UŽPILDYMAS

IV. ATASKAITOS PRIEDO PLN203G FORMOS UŽPILDYMAS

V. ATASKAITOS TIKSLINIMAS

43. Jeigu po ataskaitos pateikimo nustatoma, kad pateiktoje ataskaitoje yra klaidų ar netikslumų, mėnesio, kurį klaida ar netikslumai buvo padaryti, ataskaita netikslinama. Klaidos ir netikslumai ištaisomi atliekant teisingus įrašus vėlesnio mėnesio tų kalendorinių metų ataskaitoje (jeigu tokia ataskaita turi būti teikiama). Jeigu vėlesniais tų kalendorinių metų mėnesiais ataskaitos mokesčių mokėtojas teikti neprivalo, teisingi duomenys įrašomi Valstybinės mokesčių inspekcijos prie Finansų ministerijos viršininko 2003 m. balandžio 10 d. įsakymu Nr. V-103 „Dėl Paramos teikimo metinės ataskaitos FR0477 formos, paramos gavimo ir panaudojimo metinės ataskaitos FR0478 formos ir jų užpildymo taisyklių patvirtinimo“ (Žin., 2003, Nr. 36-1606) patvirtintose metinėse paramos teikimo (paramos gavimo ir panaudojimo) ataskaitose (FR0477 arba FR0478 formose).

VI. BAIGIAMOSIOS NUOSTATOS