VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2004 M. KOVO 12 D. ĮSAKYMO Nr. VA-34 „Dėl Prekių tiekimo į kitas Europos Sąjungos valstybes nares ataskaitos formos ir jos pildymo, teikimo ir tikslinimo taisyklių patvirtinimo“ PAKEITIMO

2009 m. gruodžio 23 d. Nr. VA-103

Vilnius

1. Pakeičiu Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. kovo 12 d. įsakymą Nr. VA-34 „Dėl Prekių tiekimo į kitas Europos Sąjungos valstybes nares ataskaitos formos ir jos pildymo, teikimo ir tikslinimo taisyklių patvirtinimo“ (Žin., 2004, Nr. 43-1427) ir išdėstau nauja redakcija nurodytuoju įsakymu patvirtintas:

1.1. Europos Sąjungos valstybės narės ataskaitos FR0564 formą su papildomu lapu (toliau – ataskaitos FR0564 formos versija 03, pridedama);

2. Nustatau, kad pridėtinės vertės mokesčio mokėtojais įsiregistravę asmenys pagal Taisykles ataskaitos formos FR0564 versiją 03 teiktų:

2.1. teikdami duomenis apie prekių tiekimą ir/ar paslaugų teikimą į kitas Europos Sąjungos valstybes nares už mokestinį laikotarpį iki 2009 m. gruodžio 31 d. ir už mokestinį laikotarpį, kurio pradžia – 2010 m. sausio 1 d. ir vėlesnė;

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų

ministerijos viršininko

2004 m. kovo 12 d. įsakymu Nr. VA-34

(2009 m. gruodžio 23 d.

įsakymo Nr. VA-103 redakcija)

PREKIŲ TIEKIMO IR PASLAUGŲ TEIKIMO Į KITAS Europos SĄjungos VALSTYBEs NARES ATASKAITOS FR0564 Versija 03 FORMOS PILDYMO, teikimo ir tikslinimo TAISYKLĖS

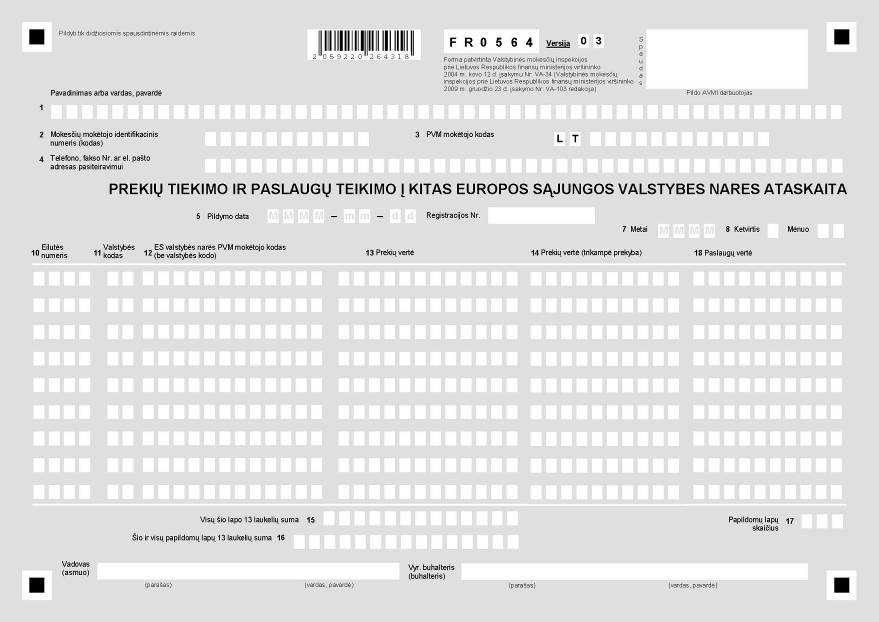

I. BENDROSIOS NUOSTATOS

1. Šios Prekių tiekimo ir paslaugų teikimo į kitas Europos Sąjungos valstybes nares ataskaitos FR0564 versija 03 formos pildymo, teikimo ir tikslinimo taisyklės (toliau – Taisyklės) nustato Prekių tiekimo ir paslaugų teikimo į kitas Europos Sąjungos (toliau – ES) valstybes nares ataskaitos formos FR0564 versija 03 (toliau – ataskaita) pildymo, teikimo ir tikslinimo tvarką.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos pridėtinės vertės mokesčio įstatymu (Žin., 2002, Nr. 35-1271; 2009, Nr. 151-6772, toliau – PVM įstatymas), Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243, toliau – MAĮ), 2006 m. lapkričio 28 d. Tarybos direktyva Nr. 2006/112/EB dėl pridėtinės vertės mokesčio bendros sistemos (OL L 347, 11.12.2006, p.1, toliau – Direktyva 2006/112/EB) ir kitais teisės aktais.

3. Taisyklėse vartojamos sąvokos:

ES valstybės narės pridėtinės vertės mokesčio mokėtojas – tai kitoje ES valstybėje narėje pridėtinės vertės mokesčio (toliau – PVM) mokėtoju registruotas asmuo, kuriam suteiktas tos ES valstybės narės PVM mokėtojo kodas;

ES valstybės narės pridėtinės vertės mokesčio mokėtojo kodas – tai atskiras kodas, kurį suteikia valstybės narės, nepažeisdamos Direktyvos 2006/112/EB 213-216 straipsnių nuostatų, ir yra naudojamas sudarant sandorius ES.

Trikampė prekyba – tai tokie prekių tiekimo sandoriai, kai juose dalyvauja trijų ES valstybių narių PVM mokėtojai, o vienos ES valstybės narės PVM mokėtojo įsigyjamos prekės iš kitos ES valstybės narės PVM mokėtojo iš karto nugabenamos į trečią ES valstybę narę, kurioje parduodamos tos ES valstybės narės PVM mokėtojui.

Kitos Taisyklėse vartojamos sąvokos atitinka PVM įstatymo ir kitų teisės aktų sąvokas.

4. Ataskaitas privalo pateikti Lietuvos Respublikoje PVM mokėtojais įregistruoti asmenys (toliau – PVM mokėtojai) per ataskaitinį laikotarpį:

4.1. PVM įstatymo 49 straipsnio 1 dalyje nustatyta tvarka taikant 0 procentų PVM tarifą kitos ES valstybės narės PVM mokėtojams tiekę iš šalies teritorijos į kitą ES valstybę narę išgabenamas prekes, neatsižvelgiant į tai, kas (prekių tiekėjas, pirkėjas ar bet kurio iš jų užsakymu trečioji šalis) prekes gabena, įskaitant:

4.1.1. ES valstybių narių PVM mokėtojams patiektas ir iš Lietuvos išgabentas naujas transporto priemones ir akcizais apmokestinamas prekes,

4.1.2. PVM įstatymo 35 straipsnyje nustatytomis sąlygomis (į kitą ES valstybę narę išgabenti skirtas ir išgabenamas importuojamų, importo PVM neapmokestintų) kitos ES valstybės narės PVM mokėtojams patiektas ir PVM įstatymo 49 straipsnyje nustatyta tvarka taikant 0 procentų PVM tarifą apmokestinamas prekes;

4.2. PVM įstatymo 49 straipsnio 4 dalyje nustatyta tvarka taikant 0 procentų PVM tarifą verslo tikslais disponuojamas prekes pervežę iš šalies teritorijos į kitą ES valstybę narę, kurioje jie įregistruoti PVM mokėtojais, kai prekes taip perveža patys PVM mokėtojai ar jų užsakymu – kiti asmenys, ir toks prekių pervežimas pagal PVM įstatymo 51 straipsnio nuostatas laikomas prekių tiekimu už atlygį;

4.3. PVM įstatymo 122 straipsnio 3 dalyje nustatyta tvarka įsigytas iš vienos ES valstybės narės į kitą ES valstybę narę išgabenamas prekes toje kitoje ES valstybėje narėje tiekę tos kitos ES valstybės narės PVM mokėtojams (trikampė prekyba);

4.4. teikiantys paslaugas, kurių teikimo vieta remiantis kriterijais, nustatančiais paslaugų teikimo vietą, yra kita valstybė narė (pagal nuostatas tolygias PVM įstatymo 13 straipsnio 2 dalies 1 punkto nuostatoms), išskyrus paslaugas, kurios toje kitoje valstybėje narėje yra neapmokestinamos PVM arba apmokestinamos taikant 0 procentų PVM tarifą.

5. Ataskaitos nepateikimas laikomas PVM mokėtojo patvirtinimu, kad jis netiekė prekių ir/ ar paslaugų į kitas ES valstybes nares kitų ES valstybių narių PVM mokėtojams Taisyklių 4.1–4.4 punktuose nurodytais atvejais.

6. Ataskaitoje turi būti nurodomi duomenys apie kitų ES valstybių narių PVM mokėtojus ir jiems per kalendorinį mėnesį Taisyklių 4.1–4.2 punkte nurodytais atvejais patiektų prekių apmokestinamąsias vertes, Taisyklių 4.3 punkte nustatyta tvarka patiektų prekių apmokestinamąsias vertes ir Taisyklių 4.4 punkte nustatyta tvarka suteiktų paslaugų vertes, už kurias valstybės narės PVM mokėtojas privalo apskaičiuoti ir sumokėti PVM kitoje valstybėje narėje pagal nuostatas, iš esmės tolygias PVM įstatymo 95 straipsnio 2 dalies nuostatoms (teikiant ar tikslinant ataskaitas už laikotarpius iki 2009 m. gruodžio 31 d. turi būti nurodomi duomenys apie per kalendorinį ketvirtį Taisyklių 4.1–4.3 punktus atitinkančias vertes).

7. Ataskaitoje neturi būti įrašomi naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų, naudotų transporto priemonių, apmokestinamų PVM taikant PVM įstatymo XII skyriaus trečiajame skirsnyje „Naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų apmokestinimo schema“ nustatytą specialią schemą, tiekimo į kitas ES valstybes nares duomenys.

8. Ataskaita yra mėnesinė (tuo atveju, jei duomenys tikslinami ar teikiami už laikotarpį iki 2009 m. gruodžio 31 d., ataskaita išlieka ketvirtinė).

9. Patiektų prekių/suteiktų paslaugų apmokestinamoji vertė ataskaitoje turi būti įrašoma tą kalendorinį mėnesį (kai teikiama ataskaita už laikotarpius iki 2009 m. gruodžio 31 d. – tą kalendorinį ketvirtį), kurį PVM mokėtojui atsiranda prievolė apskaičiuoti PVM už į kitą ES valstybę narę (taikant 0 procentų PVM tarifą) patiektas prekes ir/ar suteiktas paslaugas kitoje ES valstybėje narėje.

Pagal PVM įstatymo 14 straipsnį prievolė apskaičiuoti PVM už prekių į kitą ES valstybę narę tiekimą, kuriam taikomos PVM įstatymo VI skyriaus „Atvejai, kai prekių tiekimui ir paslaugų teikimui taikomas 0 procentų PVM tarifas“ nuostatos, atsiranda, kai išrašoma PVM sąskaita faktūra, kuria įforminamas toks prekių tiekimas/paslaugų suteikimas, bet ne vėliau kaip kito mėnesio, einančio po mėnesio, kurį prekės buvo išgabentos, 15 dieną.

10. Ataskaita turi būti pateikiama iki kito kalendorinio mėnesio 25 dienos. Tais atvejais, kai PVM mokėtojas ataskaitinį kalendorinį mėnesį:

10.1. išregistruojamas iš PVM mokėtojų, to (paskutinio) kalendorinio mėnesio ataskaita pateikiama per 20 dienų po išregistravimo;

II. ATASKAITOS PATEIKIMO IR PILDYMO BENDRIEJI REIKALAVIMAI

11. PVM mokėtojas tinkamai užpildytą ataskaitą privalo pateikti apskrities valstybinės mokesčių inspekcijos (toliau – AVMI) teritoriniam skyriui pagal įregistravimo mokesčių mokėtoju vietą.

Ataskaita turi būti pateikta vadovaujantis Mokesčių deklaracijų pateikimo, priėmimo, jų pateikimo termino pratęsimo ir veiklos nevykdančių mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų pateikimo taisyklių, patvirtintų Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 9 d. įsakymu Nr. VA–135 (Žin., 2004, Nr. 109-4117; 2009, Nr. 39-1502), nuostatomis.

12. Ataskaita AVMI gali būti pateikta tokiais būdais:

13. Ataskaitos gavimo AVMI data laikoma ta data, kurią ataskaitas priimantis AVMI darbuotojas pažymi ataskaitoje. AVMI darbuotojo ataskaitoje pažymėta data turi sutapti su PVM mokėtojo ataskaitos pateikimo data. Kai ataskaita atsiunčiama paštu, ataskaitos gavimo data yra jos išsiuntimo data, kuri nustatoma pagal pašto antspaudą.

15. Ataskaitą galima pildyti ir kompiuteriniu būdu. Jos forma paskelbta ir Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos interneto svetainėje www.vmi.lt : El.paslaugos / El.deklaravimas (Elektroninio deklaravimo sistema-EDS).

16. Ataskaita turi būti pildoma laikantis tokių taisyklių:

16.2. raidės ir skaičiai turi būti įrašomi tiksliai į jiems skirtas vietas, nepažeidžiant nurodytų laukų linijų;

16.4. jei į ataskaitą įrašomas rodiklis turi mažiau ženklų, negu ataskaitos atitinkamame laukelyje jam yra skirta vietų, tai tuščios vietos (tarpeliai) gali būti paliekamos tiek kairėje, tiek dešinėje, tiek abiejose įrašyto rodiklio pusėse (išskyrus atvejus, kai 2, 3 ir 12 laukeliuose nurodomi mokesčių mokėtojo identifikacinis numeris (kodas), PVM mokėtojo kodas ir ES valstybių narių PVM mokėtojų kodai, kuriuos įrašant tuščios vietos turi būti paliekamos laukelio dešinėje pusėje);

16.5. nurodomos sumos turi būti apvalinamos: 49 piniginio vieneto dalys ir mažiau – atmetamos, 50 piniginio vieneto dalių ir daugiau laikoma piniginiu vienetu;

16.6. prie įrašomų skaičių, išskyrus minuso (-) ženklą, nepridedama jokių kitų simbolių (kablelių, brūkšnelių ar pan.);

16.7. laukeliai, kurie nepildomi, turi būti paliekami tušti (nerašoma jokių simbolių, brūkšnelių, kryželių, nulių ar pan.);

17. Užpildytą ataskaitą turi pasirašyti ją pateikusio PVM mokėtojo vadovas (savininkas) ir vyriausiasis buhalteris (buhalteris) arba tik neribotos civilinės atsakomybės juridinio asmens vadovas ar savininkas (jei savininkas yra vienas asmuo).

Kai ataskaitą pateikia fizinis asmuo, PVM mokėtojas, tai ją turi pasirašyti pats fizinis asmuo.

Kai užpildytą ataskaitą pateikia Lietuvos Respublikoje PVM mokėtoju registruotas užsienio asmuo, tai ją turi pasirašyti užsienio asmens įgaliotasis asmuo, arba kitas įgaliotasis atstovas, veikiantis pagal patvirtintą įgaliojimą.

Jei PVM mokėtojas neturi vyriausiojo buhalterio (buhalterio) pareigybės, o apskaitos paslaugas jam teikia ir formas pildo pagal sutartį kitas asmuo (įmonė), tai ataskaitą pasirašo to kito asmens (įmonės) įgaliotas asmuo (turi būti nurodomas to asmens vardas, pavardė).

III. ATASKAITOS UŽPILDYMAS

Pridėtinės vertės mokesčio mokėtojo identifikacinių duomenų įrašymas

18. 1 laukelyje turi būti įrašomas PVM mokėtojo pavadinimas arba vardas, pavardė. Juridinio asmens pavadinimas įrašomas iš jo teisinio įregistravimo pažymėjimo, o fizinio asmens vardas ir pavardė įrašomi iš jo asmens tapatybę patvirtinančių dokumentų.

19. 2 laukelyje turi būti įrašomas mokesčių mokėtojo identifikacinis numeris (kodas), o 3 laukelyje – PVM mokėtojo kodas be prefikso „LT“ (jis jau įrašytas).

Ataskaitos duomenų įrašymas

21. 5 laukelyje nurodoma ataskaitos pildymo data. Laukelyje „Registracijos Nr.“ įrašomas ataskaitos registracijos numeris pagal PVM mokėtojo nusistatytą dokumentų registravimo tvarką. Šią tvarką PVM mokėtojas nusistato remdamasis Raštvedybos taisyklėmis, patvirtintomis Lietuvos archyvų departamento prie Lietuvos Respublikos Vyriausybės generalinio direktoriaus 2001 m. gruodžio 28 d. įsakymu Nr. 88 (Žin., 2002, Nr. 5-211).

22. 7 laukelyje „Metai“ įrašomi ataskaitinio laikotarpio metai (pvz., 2010 ), 8 laukelyje pasirinktinai užpildomos dalys: „Ketvirtis“ – įrašomas ketvirtis, kur galimos reikšmės nuo 1 iki 4, arba „Mėnuo“, kur galimos reikšmės nuo 1 iki 12. 8 laukelio dalis „Ketvirtis“ pildoma tik tuo atveju, jei teikiama ataskaita už laikotarpius iki 2009 m. gruodžio 31 d. 8 laukelio dalis „Mėnuo“ pildoma tik tuo atveju, jei teikiama ataskaita už laikotarpius nuo 2010 m. sausio 1 d.

Elektroniniu būdu užpildžius 7 laukelį „Metai“ leidžiama pildyti tik vieną iš 8 laukelio dalių: „Ketvirtis“ arba „Mėnuo“ (t. y. 7 laukelyje įrašius 2010 m. ar vėlesnius metus leidžiama nurodyti tik deklaruojamo laikotarpio mėnesį, o įrašius 2009 m. ar ankstesnius metus – tik deklaruojamo laikotarpio ketvirtį).

23. Viena ataskaitos eilutė (10–14, 18 laukeliai) skirta įrašyti duomenis apie vienam konkrečiam ES valstybės narės pirkėjui (klientui, toliau – pirkėjas) patiektas prekes ir/ar paslaugas. Jei tokie konkretaus ES valstybės narės pirkėjo duomenys įrašomi į dvi ar daugiau eilučių, tos eilutės laikomos neteisingai užpildytomis.

24. 10 laukelyje turi būti nurodomas ataskaitoje pildomos eilutės numeris. Eilučių numeriai, kuriuos nurodo PVM mokėtojas to paties ataskaitinio laikotarpio ataskaitoje, turi būti skirtingi.

25. 11 laukelyje turi būti nurodomas ES valstybės narės, kurioje PVM mokėtoju registruotas pirkėjas arba PVM mokėtoju registruotas disponuojamas prekes verslo tikslais pervežantis Lietuvos PVM mokėtojas (toliau – ES valstybės narės pirkėjas), dviraidis kodas (prefiksas).

ES valstybės narės kodas turi atitikti tos valstybės kodą, nurodytą Taisyklių priede, „ES valstybių narių ir jų PVM mokėtojų kodų struktūros sąrašas“ (toliau – Taisyklių priedas).

26. 12 laukelyje turi būti nurodomas ES valstybės narės pirkėjo, PVM mokėtojo, kodas be dviraidžio valstybės kodo (prefikso). Nurodant kodą, neturi būti rašoma jokių simbolių (brūkšnelių ar pan.), tarp kodo ženklų nepaliekami tarpai.

Taisyklių priede pateikiami kitų ES valstybių narių PVM mokėtojų kodų struktūros aprašymai. ES valstybių narių pirkėjų, PVM mokėtojų, kodai turi atitikti Taisyklių priede nurodytas ES valstybių narių PVM mokėtojo kodų struktūras.

27. 13 laukelyje turi būti įrašoma PVM mokėtojo bendra 12 laukelyje nurodytam konkrečiam ES valstybės narės pirkėjui per ataskaitinį laikotarpį Taisyklių 4.1–4.2 punkte nurodytais atvejais patiektų prekių apmokestinamoji vertė (nacionaline valiuta).

Šiame laukelyje įrašytų prekių vertę PVM mokėtojas taip pat privalo nurodyti (būti nurodęs) atitinkamų laikotarpių PVM deklaracijų FR0600 Versija 02 (toliau – PVM deklaracija) 18-tuose laukeliuose „ES PVM mokėtojams patiektos prekės (PVM – 0 proc.)“, arba jei teikiama ataskaita už laikotarpius iki 2009 m. gruodžio 31 d. PVM deklaracijos (FR0600 Versija 01) 17 -tuose laukeliuose (jei nėra vėliau pateiktos tikslinančios PVM deklaracijos FR0600 Versija 02).

28. 14 laukelyje turi būti įrašoma PVM mokėtojo bendra 12 laukelyje nurodytam konkrečiam ES valstybės narės pirkėjui per ataskaitinį laikotarpį Taisyklių 4.3 punkte nurodytais atvejais (trikampė prekyba) patiektų prekių apmokestinamoji vertė (nacionaline valiuta). Šių prekių tiekimas nėra PVM objektas.

Šiame laukelyje įrašytų prekių pardavimo vertę PVM mokėtojas privalo nurodyti (būti nurodęs) atitinkamų laikotarpių PVM deklaracijų 20-tuose laukeliuose „Už Lietuvos ribų įvykę sandoriai (ne PVM objektas Lietuvoje)“, kurie, teikiant ataskaitas už laikotarpius iki 2009 m. gruodžio 31 d., atitinka PVM deklaracijoje (FR0600 Versija 01) 21-us laukelius (jei nėra vėliau pateiktos tikslinančios PVM deklaracijos FR0600 Versija 02 ).

Šių prekių įsigijimo vertę (kuri nenurodoma ataskaitoje) PVM mokėtojas privalo nurodyti (būti nurodęs) atitinkamų laikotarpių PVM deklaracijų 22-uose laukeliuose „Iš ES įsigytos prekės trikampei prekybai“, kurie, teikiant ataskaitas už laikotarpius iki 2009 m. gruodžio 31 d., atitinka PVM deklaracijų (FR0600 Versija 01) 20-us laukelius (jei nėra vėliau pateiktos tikslinančios PVM deklaracijos FR0600 Versija 02).

| 1 pavyzdys 2010 m. gegužės 4 d. Lietuvos PVM mokėtoja, A įmonė, už 34528 litų (10000 eurų) perka stakles iš Vokietijos X įmonės, kurios PVM mokėtojo kodas Vokietijoje DE123456789, ir iš karto jas už 45000 litų parduoda Belgijoje PVM mokėtoja įsiregistravusiai Danijos Y įmonei, kurios PVM mokėtojo kodas Belgijoje BE987654321. A įmonė nurodo pirkėjo, Belgijos PVM mokėtojo, kodą PVM sąskaitoje faktūroje. Staklės iš X įmonės sandėlio Vokietijoje gabenamos į Belgiją. A įmonė 2010 m. gegužės mėnesio ataskaitoje turi įrašyti: 10 laukelyje (Eilutės numeris) – „1“, 11 laukelyje (Valstybės kodas) – „BE“, 12 laukelyje (ES valstybės narės PVM mokėtojo kodas (be valstybės kodo) – „987654321“, 14 laukelyje (Prekių vertė (trikampė prekyba) – „45000“, o 2010 m. gegužės mėnesio PVM deklaracijoje turi būti įrašiusi: 22 laukelyje (Iš ES įsigytos prekės trikampei prekybai ) – „34528“ ir 20 laukelyje Už Lietuvos ribų įvykę sandoriai (ne PVM objektas Lietuvoje ) – „45000“. |

29. 18 laukelyje turi būti įrašoma PVM mokėtojo bendra 12 laukelyje nurodytam konkrečiam ES valstybės narės pirkėjui per ataskaitinį laikotarpį Taisyklių 4.4 punkte nurodytais atvejais suteiktų paslaugų, kurios nelaikomos suteiktomis šalies teritorijoje, apmokestinamoji vertė (nacionaline valiuta).

| 2 pavyzdys Lietuvos PVM mokėtoja, A įmonė, 2011 m. vasario 4 d. atliko siuvimo paslaugų už 22000 litų Danijos įmonei X, kurios PVM kodas Danijoje DK12345678, t. y. pasiuvo gaminių iš audinių, priklausančių minėtam Danijos PVM mokėtojui. PVM sąskaitoje-faktūroje A įmonė nurodo Danijos PVM mokėtojo kodą, kuriam buvo suteiktos siuvimo paslaugos. 2011 m. vasario mėnesio ataskaitoje turi įrašyti: 10 laukelyje (Eilutės numeris) – „1“, 11 laukelyje (Valstybės kodas) – „DK“, 12 laukelyje (ES valstybės narės PVM mokėtojo kodas (be valstybės kodo) –„ 12345678“, 18 laukelyje (Paslaugų vertė) – „22000“, o 2011 m. vasario mėnesio PVM deklaracijoje turi būti įrašiusi: 20 laukelyje Už Lietuvos ribų įvykę sandoriai (ne PVM objektas Lietuvoje) – „22000“. |

30. 13 ir 14, 18 laukeliuose nurodomų patiektų prekių arba suteiktų paslaugų apmokestinamąją vertę sudaro atlygis, kurį gavo arba turi gauti PVM mokėtojas (prekių tiekėjas arba paslaugos teikėjas arba jo vardu trečias asmuo. Prekių ir paslaugų vertė apskaičiuojama PVM įstatymo 15 straipsnyje nustatyta tvarka. Jeigu už tiekiamą prekę arba teikiamą paslaugą atlyginama kitomis prekėmis ir/ar paslaugomis, patiektų prekių arba suteiktų paslaugų vertę sudaro atlygis, kuris būtų gautas, jeigu jis būtų gautas pinigais. Kai PVM mokėtojas verslo tikslais į kitą ES valstybę narę perveža disponuojamas prekes, patiektų prekių vertę sudaro prekių įsigijimo vertė, tai yra pirkimo kaina arba pasigaminimo savikaina (išskyrus PVM).

| 3 pavyzdys Lietuvos PVM mokėtoja, A įmonė, iš kitos Lietuvos PVM mokėtojos, B įmonės, 2010 m. rugsėjo pradžioje už 48400 Lt nuperka 200 stalų. Stalų pirkimo kaina – 40000 litų, pirkimo PVM – 8400 litų. 2010 m. rugsėjo 12 d. A įmonė stalus perveža į savo filialą Vokietijoje. A įmonė Vokietijoje prekiauja baldais ir čia yra registruota PVM mokėtoja, jos PVM mokėtojo kodas Vokietijoje DE123456789. A įmonė PVM sąskaitoje faktūroje nurodo jai Vokietijoje suteiktą PVM mokėtojo kodą, o 2010 m. rugsėjo mėnesio ataskaitoje įrašo: 10 laukelyje (Eilutės numeris) – „1“, 11 laukelyje (Valstybės kodas) – „DE“, 12 laukelyje (ES valstybės narės PVM mokėtojo kodas (be valstybės kodo) – „123456789“, 13 laukelyje (Prekių vertė ) – „40000“. A įmonė 2010 m. rugsėjo mėnesio PVM deklaracijos 18 laukelyje (ES PVM mokėtojams patiektos prekės (0 proc.) turi būti įrašiusi „40000“. |

Jeigu į kitą ES valstybę narę pervežtos prekės buvo naudotos PVM mokėtojo ekonominėje veikloje, patiektų prekių vertę sudaro pervežtų prekių įsigijimo vertės dalis, apskaičiuota atsižvelgiant į prekių sunaudojimo PVM mokėtojo ekonominėje veikloje apmokestinimo momentu laipsnį.

| 4 pavyzdys Lietuvos PVM mokėtoja, A įmonė, iš kitos Lietuvos PVM mokėtojos, B įmonės, 2009 m. už 100000 litų įsigijo 2 sunkvežimius. Vienerius metus minėti sunkvežimiai buvo naudojami A įmonės veikloje. Tarkime, kad sunkvežimių 1 metų nusidėvėjimo suma yra 20000 litų. 2010 m. kovo 5 d. A įmonė sunkvežimius nugabena į savo filialą Latvijoje, ketindama juos ten parduoti. A įmonė Latvijoje yra įsiregistravusi PVM mokėtoja ir savo PVM mokėtojo kodą Latvijoje LV12345678912 nurodo PVM sąskaitoje faktūroje. A įmonė 2010 m. kovo mėnesio ataskaitoje turi įrašyti: 10 laukelyje (Eilutės numeris) – „1“, 11 laukelyje (Valstybės kodas) – „LV“, 12 laukelyje (ES valstybės narės PVM mokėtojo kodas (be valstybės kodo) – „12345678912“, 13 laukelyje (Prekių vertė ) – „80000“ (100000 – 20000), o 2010 m. kovo mėnesio PVM deklaracijos 18 laukelyje (ES PVM mokėtojams patiektos prekės (0 proc.) turi būti įrašiusi „80000“.

|

Su prekių tiekimu susijusių ir ES valstybės narės pirkėjui tenkančių išlaidų (tokių kaip įpakavimo, transportavimo, draudimo ir kitų) vertė gali būti deklaruojama atskirai nuo prekių vertės, kaip suteikta paslauga arba gali būti, kad prekių ir paslaugų vertė įtraukiama į patiektų prekių vertę.

| 5 pavyzdys Lietuvos PVM mokėtoja, A įmonė, už 50000 Lt tiekia prekes Suomijos S įmonei, kurios PVM mokėtojo kodas Suomijoje FI99999999. A įmonė transporto paslaugų įmonei B už prekių nugabenimą pagal pateiktą jai sąskaitą turi sumokėti 1000 Lt. Įmonė A, suderinusi su pirkėju – Suomijos įmone, kad prekių pristatymo į Suomiją išlaidos (1000 Lt) nėra įtrauktos į prekių kainą ir jas pirkėjas padengia papildomai. 2010 m. kovo 5 d. Suomijos įmonei S išrašo dvi PVM sąskaitas faktūras – vienoje nurodo tiekiamų prekių vertę 50000 Lt, kitoje – transportavimo paslaugų vertę 1000 Lt. Abiejose PVM sąskaitose faktūrose nurodomas pirkėjo, Suomijos PVM mokėtojo, kodas. A įmonė 2010 m. kovo mėnesio ataskaitoje turi įrašyti: 10 laukelyje (Eilutės numeris) – „1“, 11 laukelyje (Valstybės kodas) – „FI“, 12 laukelyje (ES valstybės narės PVM mokėtojo kodas (be valstybės kodo) – „99999999“, 13 laukelyje (Prekių vertė ) – „50000“, 18 laukelyje (Paslaugų vertė) – 1000, o 2010 m. kovo mėnesio PVM deklaracijos 18 laukelyje (ES PVM mokėtojams patiektos prekės (PVM – 0 proc.) turi būti įrašiusi „50000“ ir 20 laukelyje (Už Lietuvos ribų įvykę sandoriai (ne PVM objektas Lietuvoje) – 1000. |

| 6 pavyzdys Lietuvos PVM mokėtoja, A įmonė, už 51000 litų su pristatymu į Suomiją (Helsinkį) parduoda 5 įrenginius Suomijos S įmonei, kurios PVM mokėtojo kodas Suomijoje FI99999999. A įmonė transporto paslaugų įmonei B už įrenginių nugabenimą pagal pateiktą jai sąskaitą turi sumokėti 1000 litų. Įmonė A su prekių tiekimu susijusias išlaidas (tokias kaip įpakavimo, transportavimo, draudimo ir kitas) yra įtraukusi į galutinę prekių kainą (patiektų prekių apmokestinamąją vertę), todėl 2010 m. kovo 5 d. Suomijos įmonei S išrašo 51000 litų PVM sąskaitą faktūrą, kurioje nurodo pirkėjo, Suomijos PVM mokėtojo, kodą. A įmonė 2010 m. kovo mėnesio ataskaitoje turi įrašyti: 10 laukelyje (Eilutės numeris) – „1“, 11 laukelyje (Valstybės kodas) – „FI“, 12 laukelyje (ES valstybės narės PVM mokėtojo kodas (be valstybės kodo) – „99999999“, 13 laukelyje (Prekių vertė ) – „51000“, o 2010 m. kovo mėnesio PVM deklaracijos 18 laukelyje (ES PVM mokėtojams patiektos prekės (0 proc.) turi būti įrašiusi „51000“. |

Be to, iš patiektų prekių ar suteiktų paslaugų vertės atimamos (kai pardavimo vertė mažinama) arba pridedamos (kai pardavimo vertė didinama) patikslintos prekių ar paslaugų vertės pagal išrašytus kreditinius bei debetinius dokumentus, kai po apmokestinimo momento prekių ar paslaugų atsisakoma ar jos grąžinamos arba pardavėjas suteikia nuolaidų, įvykdžius tam tikras papildomas sąlygas ar dėl kitų priežasčių (PVM įstatymo 15 straipsnio 19 dalis).

Informacija apie ankstesniais ataskaitiniais laikotarpiais patiektų prekių ar suteiktų paslaugų apmokestinamųjų verčių tikslinimus, atliktus per atitinkamą kalendorinį mėnesį, pateikiama to atitinkamo mėnesio ataskaitoje (teikiant ataskaitas už laikotarpius iki 2009 m. gruodžio 31 d. informacija apie verčių tikslinimus, atliktus per atitinkamą kalendorinį ketvirtį, pateikiama to atitinkamo ketvirčio ataskaitoje).

| 7 pavyzdys Lietuvos PVM mokėtoja, A įmonė, 2010 m. vasario 20 d. su Belgijos PVM mokėtoja, X įmone, kurios PVM mokėtojos kodas Belgijoje BE555555555, sudaro savos gamybos staklių pardavimo už 40000 litų sutartį. Sutarties sąlygose numatyta, kad tuo atveju, jei Belgijos X įmonė už stakles sumokės per dvi savaites, Lietuvos A įmonė jai suteiks 5 procentų nuolaidą. 2010 m. vasario 24 d. Lietuvos A įmonė savo transportu išgabena prekes Belgijos X įmonei ir išrašo 40000 litų PVM sąskaitą faktūrą. A įmonė PVM sąskaitoje faktūroje įrašo pirkėjo, Belgijos PVM mokėtojo, kodą. Belgijos X įmonė, vykdydama 2010 m. vasario 20 d. pasirašytos sutarties sąlygas ir priėmusi atgabentas prekes, po 10 dienų į Lietuvos A įmonės sąskaitą perveda visą sumą. Lietuvos A įmonė 2010 m. kovo 6 d. išrašo 2000 litų kreditinę sąskaitą. Lietuvos A įmonė 2010 m. kovo mėnesio ataskaitoje turi įrašyti: 10 laukelyje (Eilutės numeris) – „1“,11 laukelyje (Valstybės kodas) – „BE“, 12 laukelyje (ES valstybės narės PVM mokėtojo kodas (be valstybės kodo) – „555555555“, 13 laukelyje (Prekių vertė) – „-2000“, o 2010 m. kovo mėnesio PVM deklaracijos 18 laukelyje (ES PVM mokėtojams patiektos prekės (0 proc.) turi būti įrašiusi „-2000“. |

13, 14 ir 18 laukeliuose įrašomos sumos gali būti teigiamos arba neigiamos, t. y. su minuso ženklu. Neigiamos sumos šiuose laukeliuose gali būti tada, kai pagal išrašytus kreditinius ar debetinius dokumentus sumažinta praėjusiais laikotarpiais patiektų prekių ir/ar suteiktų paslaugų apmokestinamoji vertė (su minuso ženklu) yra didesnė už ataskaitinį laikotarpį patiektų prekių ir/ar suteiktų paslaugų apmokestinamąją vertę.

Šiuose laukeliuose įrašomos sumos gali būti lygios 0, kai pagal išrašytus kreditinius ar debetinius dokumentus sumažinta praėjusiais laikotarpiais patiektų prekių ir/ar suteiktų paslaugų apmokestinamoji vertė (su minuso ženklu) yra lygi ataskaitiniame laikotarpyje patiektų prekių apmokestinamajai vertei.

14 ir 18 laukeliuose įrašyta suma įtraukiama į PVM deklaracijos 20 laukelyje deklaruotą sandorių už Lietuvos ribų apmokestinamąją vertę, arba ataskaitoje už laikotarpius iki 2009 m. gruodžio 31 d. tik 14 laukelyje įrašyta vertė įtraukiama į vertę, nurodytą PVM deklaracijos (FR0600 Versija 01) 21 laukelyje.

31. Duomenys eilutėje laikomi pateikti ne visi, jei joje neužpildytas 10 laukelis „Eilutės numeris“ ir/arba 11 laukelis „Valstybės kodas“, ir/arba 12 laukelis „ES valstybės narės PVM mokėtojo kodas“ ir/arba nei vienas iš trijų laukelių: 13 laukelis „Prekių vertė“, 14 laukelis „Prekių vertė (trikampė prekyba)“ arba 18 laukelis „Paslaugų vertė“.

Duomenys eilutėje laikomi neteisingais, jei 11 laukelyje „Valstybės kodas“ ir/arba 12 laukelyje „ES valstybės narės PVM mokėtojo kodas“ nurodyti PVM mokėtojų kodai neatitinka Taisyklių priede nurodytų ES valstybių narių kodų, jų PVM mokėtojų kodų struktūrų arba negalioja (neegzistuoja).

32. 15 laukelyje turi būti įrašoma bendra to ataskaitos lapo 13 -tuose laukeliuose nurodytų prekių vertė (visų 13 -tų laukelių suma). Jeigu šiame laukelyje PVM mokėtojo nurodyta suma neatitinka to lapo visų 13 -tų laukelių sumos, teisinga laikoma 13 -tų laukelių sudėtinė suma.

33. 16 laukelyje įrašoma bendra pagrindinio ir papildomų (jeigu jie buvo užpildyti) ataskaitos lapų 15 -tuose laukeliuose nurodyta prekių vertė (visų 13 -tų laukelių suma). Jeigu PVM mokėtojo šiame laukelyje nurodyta suma neatitinka visų lapų 15 -tų laukelių sumos, teisinga laikoma sudėtinė 13 -tų laukelių suma. Šiame laukelyje įrašyti duomenys turi atitikti PVM mokėtojo atitinkamų laikotarpių PVM deklaracijų 18 -tuose laukeliuose „ES PVM mokėtojams patiektos prekės (0 proc.)“ pateiktus duomenis, arba, teikiant ataskaitas už laikotarpius iki 2009 m. gruodžio 31 d. turi atitikti PVM deklaracijų (FR0600 versija 01) 17-tuose laukeliuose nurodytas sumas.

| 8 pavyzdys 2010 m. gegužės 5 d. Lietuvos PVM mokėtoja, A įmonė, už 25000 litų parduoda ledų Latvijos PVM mokėtojai, Y įmonei , 2010 m. gegužės 15 d. Latvijos PVM mokėtojai, X įmonei – už 35600 litų. Latvijos Y įmonės, PVM mokėtojos, kodas LV12345678912, o X įmonės , PVM mokėtojos, kodas LV12345678913 . Lietuvos A įmonė 2010 m. gegužės mėnesio PVM deklaracijos 18 laukelyje (ES PVM mokėtojams patiektos prekės (0 proc.) turi įrašyti „60600“. Vadinasi, Lietuvos A įmonė 2010 m. gegužės mėnesį patiekė prekių į kitas ES valstybes nares už 60600 litų. Todėl A įmonė 2010 m. gegužės mėnesio ataskaitoje turi įrašyti: 10 laukelyje (Eilutės numeris) – „1“, 11 laukelyje (Valstybės kodas) –„LV“, 12 laukelyje (ES valstybės narės PVM mokėtojo kodas (be valstybės kodo) – „12345678912“ , 13 laukelyje (Prekių vertė) – „25600“ ir atitinkamai apie kitą LV įmonę: 10 laukelyje (Eilutės numeris) – „1“, 11 laukelyje (Valstybės kodas) –„LV“, 12 laukelyje (ES valstybės narės PVM mokėtojo kodas (be valstybės kodo) – „12345678913“ , 13 laukelyje (Prekių vertė) – „35600“, 15, 16 laukeliuose – „60600“. |

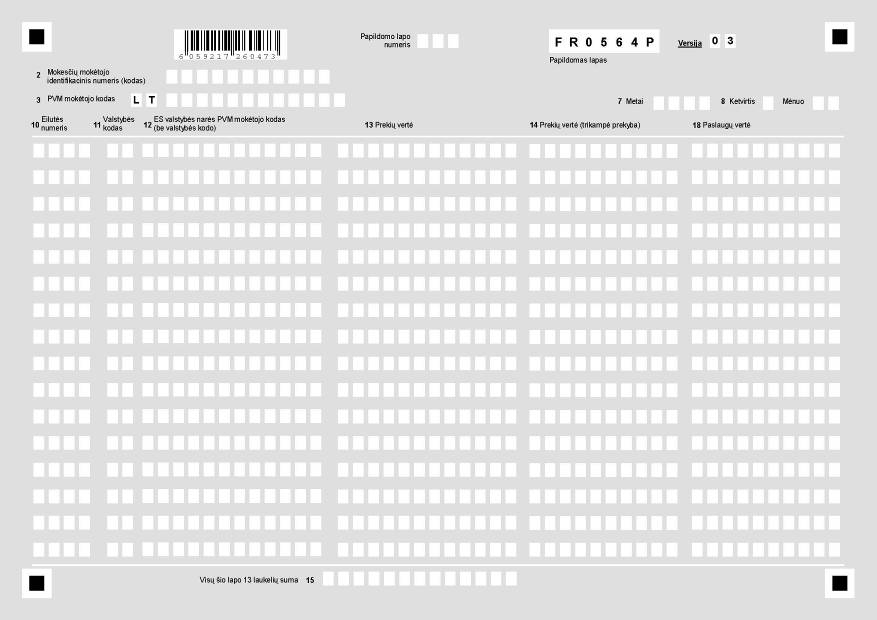

Papildomų ataskaitos lapų pildymas

35. Kai ataskaitoje neužtenka eilučių duomenims apie prekių tiekimą į kitas ES valstybes nares įrašyti, turi būti pildomi papildomi ataskaitos lapai (FR0564P Versija 03), kuriuose turi būti įrašomi mokesčių mokėtojo identifikacinis numeris (2 laukelis), PVM mokėtojo kodas (3 laukelis), ataskaitinio laikotarpio metai (7 laukelis) ir mėnuo arba ketvirtis (8 laukelis).

Papildomuose ataskaitos lapuose 2 laukelis „Mokesčių mokėtojo identifikacinis numeris (kodas)“, 3 laukelis „PVM mokėtojo kodas , 7 laukelis „Metai“, 8 laukelis „Mėnuo“ už laikotarpius iki 2009 m. gruodžio 31 d. arba „Ketvirtis“ – tik teikiant ataskaitas už laikotarpius iki 2010 m. sausio 1 d., turi būti užpildyti taip pat, kaip ir pagrindiniame ataskaitos lape (FR0564 Versija 03).

36. Laukelyje „Papildomo lapo numeris“ turi būti nurodomas papildomo ataskaitos lapo numeris. Šis laukelis pildomas tik papildomuose ataskaitos lapuose.

Ataskaitų tikslinimas ir pateikimas

38. Gali būti tikslinama tik visa ataskaita. Patikslintoje ataskaitoje turi būti įrašomi visi (t. y. ne tik tikslinamieji) atitinkamai ataskaitoje nurodytini duomenys.

39. Pagal Ataskaitos formą FR0564 versija 03 turės būti teikiami visi duomenys apie prekių tiekimą ir/ar paslaugų teikimą į kitas ES valstybes nares: naujos ataskaitos, patikslintos ataskaitos ir kitos ataskaitos už laikotarpius iki 2009 m. gruodžio 31 d. (ketvirtinės) ir nuo 2010 m. sausio 1 d. (mėnesinės).

IV. BAIGIAMOSIOS NUOSTATOS

41. Jei ataskaitos užpildytos nesilaikant šių Taisyklių reikalavimų, nepasirašytos, duomenys apie patiektas prekes ir/ar suteiktas paslaugas į kitas ES valstybes nares surašyti ne visi arba neteisingi, tokių ataskaitų teikėjams mokesčių administratorius gali pranešti apie nustatytas klaidas ir/ar nurodyti ataskaitas patikslinti arba pateikti pakartotinai.

42. Kai mokesčių administratoriui pateikiama ataskaita, kurios 2 laukelyje mokesčių mokėtojo kodas nenurodytas arba nurodytas neteisingas, atsižvelgus į tai, kad nėra galimybės identifikuoti asmenį, kurio ataskaita pateikta, ataskaita laikoma neidentifikuota ir joje pateikti duomenys neapdorojami.