VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2002 m. GRUODŽIO 24 d. ĮSAKYMO Nr. 372 „DĖL INDIVIDUALIOJE VEIKLOJE NAUDOJAMO ILGALAIKIO MATERIALIOJO TURTO DEKLARACIJOS FR0457 FORMOS IR JOS UŽPILDYMO TAISYKLIŲ PATVIRTINIMO“ PAKEITIMO

2009 m. lapkričio 30 d. Nr. VA-87

Vilnius

Vadovaudamasis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966; 2005, Nr. 83-3083), 17 ir 18.11 punktais,

1. Pakeičiu Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 24 d. įsakymą Nr. 372 „Dėl Individualioje veikloje naudojamo ilgalaikio materialiojo turto deklaracijos FR0457 formos ir jos užpildymo taisyklių patvirtinimo“ (Žin., 2003, Nr. 1-30, Nr. 31) ir išdėstau jį nauja redakcija:

„VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

VIRŠININKAS

ĮSAKYMAS

DĖL FIZINIO ASMENS PRANEŠIMO APIE ILGALAIKIO TURTO AR JO DALIES PRISKYRIMĄ VYKDOMAI INDIVIDUALIAI IR / ARBA KITAI EKONOMINEI VEIKLAI FR0457 FORMOS IR JOS PAPILDOMO LAPO FR0457P FORMOS PILDYMO BEI PATEIKIMO MOKESČIŲ ADMINISTRATORIUI TAISYKLIŲ PATVIRTINIMO

Vadovaudamasis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966), 18.11 punktu ir siekdamas įgyvendinti Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (Žin., 2002, Nr. 73-3085) 18 straipsnio, Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (Žin., 2002, Nr. 35-1271, Nr. 48) 61 straipsnio, Lietuvos Respublikos finansų ministro 2002 m. rugsėjo 25 d. įsakymo Nr. 303 „Dėl Nuolatinio Lietuvos gyventojo su individualios veiklos pajamų gavimu arba uždirbimu susijusių išlaidų priskyrimo leidžiamiems atskaitymams bei jų apskaičiavimo tvarkos aprašo patvirtinimo“ (Žin., 2002, Nr. 95-4149) 4 punkto ir Lietuvos Respublikos finansų ministro 2004 m. balandžio 8 d. įsakymu Nr. 1K-112 „Dėl pirkimo ir (arba) importo pridėtinės vertės mokesčio dalies, kuri gali būti įtraukta į pridėtinės vertės mokesčio atskaitą, už fizinio asmens, kuris yra PVM mokėtojas, įsigytą arba importuotą ilgalaikį materialųjį turtą, taip pat už susijusias su šiuo turtu kitas prekes ir (arba) paslaugas patvirtinimo“ (Žin., 2004, Nr. 53-1823) 3.1 punkto nuostatas:

1. Fizinio asmens pranešimo apie ilgalaikio turto ar jo dalies priskyrimą vykdomai individualiai ir / arba kitai ekonominei veiklai FR0457 formą ir jos papildomo lapo FR0457P formą;

2. Pripažįstu netekusiu galios Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. balandžio 20 d. įsakymą Nr. VA-54 „Dėl Fizinio asmens, pridėtinės vertės mokesčio mokėtojo, įsigyto arba importuoto ilgalaikio materialiojo turto ar jo dalies priskyrimo savo ekonominei veiklai vykdyti deklaravimo taisyklių patvirtinimo“ (Žin., 2004, Nr. 65-2327).

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų

ministerijos viršininko

2002 m. gruodžio 24 d. įsakymu Nr. 372

(2009 m. lapkričio 30 d.

įsakymo Nr. VA-87 redakcija)

FIZINIO ASMENS PRANEŠIMO APIE ILGALAIKIO TURTO AR JO DALIES PRISKYRIMĄ VYKDOMAI INDIVIDUALIAI IR / ARBA KITAI EKONOMINEI VEIKLAI FR0457 FORMOS IR JOS PAPILDOMO LAPO FR0457P FORMOS PILDYMO BEI PATEIKIMO MOKESČIŲ ADMINISTRATORIUI TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Šios Fizinio asmens pranešimo apie ilgalaikio turto ar jo dalies priskyrimą vykdomai individualiai ir / arba kitai ekonominei veiklai FR0457 formos ir jos papildomo lapo FR0457P formos pildymo bei pateikimo mokesčių administratoriui taisyklės (toliau – Taisyklės) nustato, kaip fizinis asmuo turi pranešti apskrities valstybinei mokesčių inspekcijai (toliau – AVMI) apie ilgalaikio turto ar jo dalies priskyrimą savo individualiai ir / arba kitai ekonominei veiklai vykdyti ir Fizinio asmens pranešimo apie ilgalaikio turto ar jo dalies priskyrimą vykdomai individualiai ir / arba kitai ekonominei veiklai FR0457 formos (toliau – FR0457 forma) ir jos papildomo lapo FR0457P formos (toliau – FR0457P forma) pildymo tvarką.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (Žin., 2002, Nr. 73-3085; toliau – GPM įstatymas) 18 straipsniu, Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (Žin., 2002, Nr. 35-1271; 2004, Nr. 17-505; toliau – PVM įstatymas) 61 straipsniu, Nuolatinio Lietuvos gyventojo su individualios veiklos pajamų gavimu arba uždirbimu susijusių išlaidų priskyrimo leidžiamiems atskaitymams bei jų apskaičiavimo tvarkos aprašo, patvirtinto Lietuvos Respublikos finansų ministro 2002 m. rugsėjo 25 d. įsakymu Nr. 303 (Žin., 2002, Nr. 95-4149; toliau – Tvarkos aprašas), 3 punktu, Nenuolatinio Lietuvos gyventojo su individualios veiklos per nuolatinę bazę pajamų gavimu arba uždirbimu susijusių išlaidų priskyrimo leidžiamiems atskaitymams bei jų apskaičiavimo tvarkos aprašo, patvirtinto Lietuvos Respublikos finansų ministro 2002 m. rugsėjo 25 d. įsakymu Nr. 304 (Žin., 2002, Nr. 95-4150), 2 punktu ir Lietuvos Respublikos finansų ministro 2004 m. balandžio 8 d. įsakymo Nr. 1K-112 „Dėl pirkimo ir (arba) importo pridėtinės vertės mokesčio dalies, kuri gali būti įtraukta į pridėtinės vertės mokesčio atskaitą, už fizinio asmens, kuris yra PVM mokėtojas, įsigytą arba importuotą ilgalaikį materialųjį turtą, taip pat už susijusias su šiuo turtu kitas prekes ir (arba) paslaugas, patvirtinimo“ (Žin., 2004, Nr. 53-1823) 3.1 punktu.

3. Taisyklėse vartojamos sąvokos atitinka GPM įstatyme, PVM įstatyme, Lietuvos Respublikos mokesčių administravimo įstatyme (Žin., 2004, Nr. 63-2243) ir kituose teisės aktuose vartojamas sąvokas.

4. Ilgalaikis turtas – tai turtas, kuris naudojamas fizinio asmens pajamoms uždirbti (ekonominei naudai gauti) ilgiau kaip vienerius metus ir kurio įsigijimo kaina ne mažesnė už gyventojo pagal Lietuvos Respublikos pelno mokesčio įstatymo (Žin., 2001, Nr. 110-3992; 2008, Nr. 48-1749, toliau – Pelno mokesčio įstatymas) 1 priedėlyje „Ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvai (metais)“ (toliau – 1 priedėlis) išvardytas ilgalaikio turto grupes nustatytą kainą. Nėra tiksliai nustatyta, nuo kokios vertės turtas laikomas ilgalaikiu, nes jis šiai kategorijai priskiriamas atsižvelgiant ne tik į jo vertę (kainą), bet ir į jo esmę bei naudojimo trukmę.

Į minimalios įsigijimo kainos kriterijų turi būti atsižvelgiama tuo atveju, kai ilgalaikiam turtui priskiriamas turtas, kuriam bus skaičiuojamas nusidėvėjimas (amortizacija). Jeigu apie ilgalaikio turto priskyrimą individualiai ir / arba kitai ekonominei veiklai pranešama PVM tikslais arba norint individualios veiklos leidžiamiems atskaitymams priskirti to turto eksploatavimo, remonto ar rekonstravimo išlaidas ar jų dalį, tai į turto įsigijimo kainos kriterijų gali būti neatsižvelgiama.

5. FR0457 forma gali būti pildoma ir pateikiama vykdomos individualios veiklos tikslais:

5.1. Fizinis asmuo, vykdantis individualią veiklą, išskyrus tą, kuria verčiamasi turint verslo liudijimą, prieš pradėdamas individualioje veikloje naudoti ilgalaikį turtą, turi Taisyklių V skyriuje nustatyta tvarka pateikti užpildytą FR0457 formą. Šią formą fizinis asmuo taip pat turi pateikti nustojęs individualioje veikloje naudoti ilgalaikį turtą, tokiu atveju šią formą reikia pateikti tą mėnesį, nuo kurio šio turto gyventojas nebelaiko individualios veiklos turtu.

6. Jeigu fizinis asmuo nustatyta tvarka nutraukia vykdomą individualią veiklą, papildomai FR0457 formos pateikti nereikia, laikoma, kad turtas, kuris buvo priskirtas individualiai veiklai, nebenaudojamas veikloje nuo veiklos nutraukimo dienos.

7. FR0457 forma gali būti pateikiama ne tik vykdomos individualios veiklos tikslais dėl Taisyklių 5.1 punkte nurodytų priežasčių, bet ir fizinio asmens, vykdančio bet kokią ekonominę veiklą PVM tikslais (dėl PVM atskaitos):

7.1. Fizinis asmuo, PVM mokėtojas, įsigijęs arba importavęs ilgalaikį materialųjį turtą, turi teisę visą ar jo dalį priskirti savo ekonominei veiklai vykdyti;

7.2. Fizinis asmuo, PVM mokėtojas, turi teisę savo ekonominei veiklai vykdyti priskirti ir iki įsiregistravimo PVM mokėtoju įsigytą arba importuotą savo ilgalaikį materialųjį turtą ar jo dalį;

7.3. Apie įsigyto arba importuoto materialiojo turto ar jo dalies priskyrimą savo ekonominei veiklai vykdyti fizinis asmuo, PVM mokėtojas, turi pranešti AVMI šiose Taisyklėse nustatytu būdu.

7.4. Fizinis asmuo, PVM mokėtojas, teikiantis FR0457 formą tik PVM tikslais, ją gali pateikti AVMI, atsižvelgdamas į savo mokestinį laikotarpį, šiais terminais:

7.4.1. kai mokestinis laikotarpis yra kalendorinis mėnuo, FR0457 forma dėl mokestiniame laikotarpyje įsigyto (importuoto) ilgalaikio materialiojo turto priskyrimo ekonominei veiklai turi būti pateikta ne vėliau kaip iki kito mėnesio 25 dienos,

8. Pateikus FR0457 formą individualios veiklos tikslais, papildomai jos teikti PVM tikslais nereikia ir atvirkščiai.

Pavyzdžiui, jeigu individualią veiklą vykdantis fizinis asmuo, ne PVM mokėtojas, pateikia FR0457 formą, joje nurodydamas, kad individualioje veikloje naudos ilgalaikį turtą, o vėliau įsiregistruoja PVM mokėtoju ir pageidauja tą turtą naudoti ir ekonominėje veikloje, FR0457 formos papildomai teikti nereikia. Įsiregistravęs PVM mokėtoju šis fizinis asmuo turės teisę atskaityti to savo PVM apmokestinamoje veikloje naudojamo ilgalaikio materialiojo turto, kurį nurodė iki įsiregistravimo PVM mokėtoju pateiktoje FR0457 formoje, pirkimo (importo) PVM sumos dalį.

II. FR0457 IR FR0457P FORMŲ PILDYMO REIKALAVIMAI

10. Kompiuteriniu būdu pildytinos FR0457 ir FR0457P formos skelbiamos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) interneto svetainėje adresu www.vmi.lt. Spaustuviniu būdu pagamintas FR0457 ir FR0457P formas išduoda AVMI.

11. FR0457 ir FR0457P formos turi būti pildomos laikantis tokių reikalavimų:

11.1. tekstas rašomas didžiosiomis spausdintinėmis raidėmis juodu arba mėlynu (pageidautina ne šviesaus atspalvio) rašikliu,

11.2. kai įrašomas rodiklis turi mažiau ženklų, negu atitinkamame laukelyje jam yra skirta langelių, tai tušti langeliai gali būti paliekami tiek dešinėje, tiek kairėje pusėje, išskyrus laukelius, kuriuose įrašomos sumos. Sumos įrašomos tik dešinėje laukelio pusėje (t. y. tušti langeliai gali būti paliekami tik kairėje pusėje),

11.3. nepildomuose laukeliuose nerašoma jokių brūkšnelių ar kitų simbolių. Tarp žodžių paliekami vieno langelio tarpai,

11.4. sumos turi būti įrašomos tik sveikais skaičiais, t. y. 1–49 centai atmetami, o 50–99 centai laikomi litu,

III. FR0457 FORMOS PILDYMAS

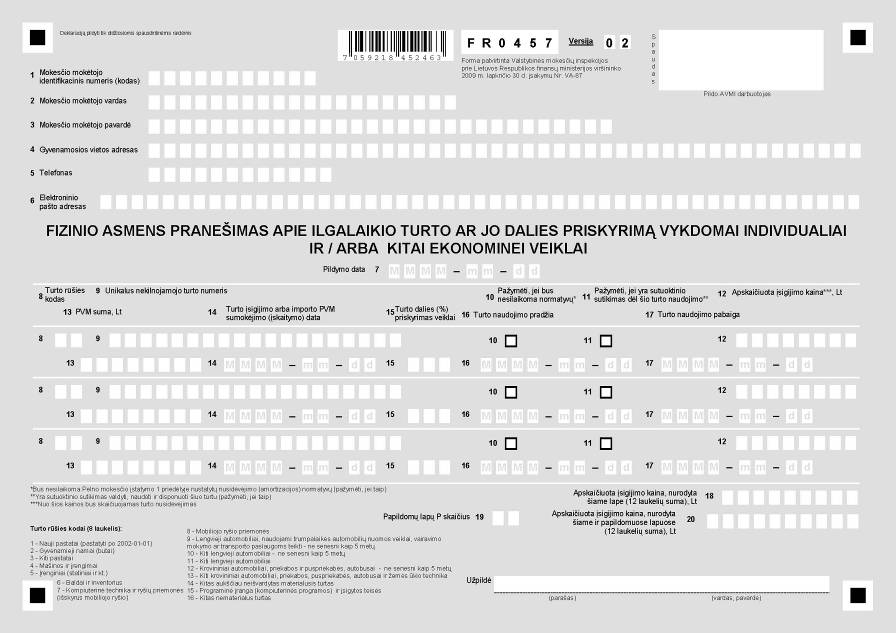

12. FR0457 formos 1 laukelyje nurodomas fizinio asmens, vykdančio individualią ir / arba kitą ekonominę veiklą (toliau – gyventojas), identifikacinis numeris (asmens kodas). Jeigu gyventojas asmens kodo neturi arba dėl kokių nors priežasčių negali naudoti, tai turi būti įrašomas jam priskirtas mokesčių mokėtojo identifikacinis numeris.

15. FR0457 formos 4 laukelyje nurodomas gyventojo nuolatinės gyvenamosios vietos adresas FR0457 formos pateikimo metu. Tarp miesto ir gatvės pavadinimų, gatvės pavadinimo ir namo numerio paliekama po vieną tuščią langelį. Namo numeris ir buto numeris atskiriami brūkšneliu (-).

19. FR0457 formos 8 laukelyje nurodomas ilgalaikio turto rūšies kodas (kodų sąrašas pateiktas FR0457 formos apačioje). Jeigu individualiai ir / arba kitai ekonominei veiklai priskiriami keli tos pačios rūšies ilgalaikio turto vienetai (pavyzdžiui, 3 nauji lengvieji automobiliai, naudojami nuomos veiklai), tai informacija apie kiekvieną turto vienetą pildoma atskirose eilutėse.

20. FR0457 formos 9 laukelis užpildomas, tik tuo atveju, jei individualiai ir / arba kitai ekonominei veiklai yra priskiriamas nekilnojamasis turtas. Tokiu atveju, šiame laukelyje nurodomas unikalus nekilnojamojo turto numeris pagal valstybės įmonės „Registrų centras“ šiam turtui suteiktą numerį. Jeigu nekilnojamasis turtas nėra įregistruotas Nekilnojamojo turto registre ir neturi unikalaus numerio, šiame laukelyje nurodomas turto įsigijimo ar perėmimo dokumento numeris.

21. FR0457 formos 10 laukelis turi būti pažymimas „X“ ženklu, jeigu bus naudojamasi Tvarkos aprašo 6 punkte nustatyta išlyga dėl Pelno mokesčio įstatymo 1 priedėlyje nustatytų nusidėvėjimo (amortizacijos) normatyvų nesilaikymo. Tvarkos aprašo 6 punkte yra nustatyta, kad nustatytus reikalavimus atitinkantis ilgalaikis turtas gali būti nudėvimas per gyventojo pasirinktą laikotarpį, t.y. ir trumpesnį nei Pelno mokesčio įstatymo 1 priedėlyje atitinkamoms turto grupėms nustatyti nusidėvėjimo (amortizacijos) normatyvai. Jeigu gyventojas turtui nusistato ilgesnius nusidėvėjimo amortizacijos normatyvus, nei numatyti Pelno mokesčio įstatymo 1 priedėlyje, jis šio laukelio nepildo.

22. FR0457 formos 11 laukelis turi būti pažymimas „X“ ženklu, jeigu individualioje veikloje bus naudojamas sutuoktinių bendrosios jungtinės nuosavybės teise turimas ilgalaikis turtas, ir yra kito sutuoktinio sutikimas šį turtą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu.

22.1. Sutuoktinio sutikimas dėl bendrosios jungtinės nuosavybės teise turimo turto valdymo, naudojimo ir disponavimo juo kaip individualios veiklos turtu vieno iš sutuoktinių vykdomoje individualioje veikloje yra laisvos formos dokumentas, kuriame turi būti nurodyta, dėl kokio turto šis sutikimas yra surašytas ir abiejų sutuoktinių rekvizitai (vardas, pavardė, parašas);

23. FR0457 formos 12 laukelyje nurodoma gyventojo apskaičiuota ilgalaikio turto, naudojamo individualioje veikloje, įsigijimo kaina (su PVM, jei turto įsigijimo momentu gyventojas nėra PVM mokėtojas), neatsižvelgiant į jos faktinį apmokėjimą. Nuo šios kainos bus skaičiuojamas ilgalaikio turto nusidėvėjimas (amortizacija). Ši kaina apskaičiuojama vadovaujantis Tvarkos aprašo 4 punktu. Šis laukelis nepildomas, jeigu gyventojas neturi turto įsigijimo dokumentų arba individualioje veikloje bus naudojamas ilgalaikis turtas, perimtas pagal nuomos sutartį, kurioje nenumatytas nuosavybės teisės perėjimas, pagal panaudos sutartį ar kitais pagrindais, nesusijusiais su nuosavybės teisės perėmimu, t.y. šiam turtui nebus skaičiuojamas nusidėvėjimas.

23.1. Jeigu ilgalaikis turtas priskiriamas individualios veiklos turtui ne tuo pačiu mokestiniu laikotarpiu, kurį įsigytas, nustatant jo įsigijimo išlaidas, kurios gali būti atskaitomos iš pajamų, iš ilgalaikio turto įsigijimo dokumentuose, turinčiuose juridinę galią, nurodytos kainos atimama tos kainos dalis, atitinkanti to ilgalaikio turto sąlyginio nusidėvėjimo (amortizacijos) per laikotarpį nuo jo įsigijimo iki to mokestinio laikotarpio, kurį ilgalaikis turtas buvo deklaruotas kaip individualios veiklos turtas, sumą, kuri apskaičiuojama vadovaujantis Pelno mokesčio įstatymo 18 straipsnio 11 dalies nuostatomis;

23.2. Individualios veiklos ilgalaikio turto įsigijimo išlaidos turi būti sumažintos tam tikslui panaudotų nacionalinio biudžeto, Valstybinio socialinio draudimo fondo biudžeto, Privalomojo sveikatos draudimo fondo biudžeto, kitų valstybės pinigų fondų, savivaldybių fondų, Europos Sąjungos lėšų ir kitos finansinės paramos suma, jeigu tokios lėšos ar tokia parama buvo gauta;

23.3. Sutuoktinių bendrosios jungtinės nuosavybės teise turimo turto įsigijimo išlaidos vieno iš sutuoktinių individualios veiklos leidžiamiems atskaitymams gali būti priskiriamos tik esant kito sutuoktinio sutikimui šį turtą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu. Nesant tokio sutikimo, apskaičiuota ilgalaikio turto, naudojamo individualioje veikloje, įsigijimo kaina mažinama 50 procentų. Šiame punkte nurodyto sutikimo turinys, forma, saugojimo ir pateikimo mokesčio administratoriui tvarka paaiškinta Taisyklių 22 punkte;

Pavyzdys. Nevedęs gyventojas, vykdantis individualią veiklą (ne PVM mokėtojas), už 3600 Lt (su PVM) 2008-02-20 įsigyja kompiuterį ir jį 2009-01-28 priskiria individualios veiklos turtui (100 proc.). Pagal ilgalaikio turto nusidėvėjimo (amortizacijos) normatyvus šis turtas gali būti nudėvimas per 3 metus (36 mėnesius). Kadangi kompiuteris pradėtas naudoti veikloje ne tą patį mokestinį laikotarpį, kada jis įsigytas, turi būti skaičiuojamas sąlyginis nusidėvėjimas. Pagal Pelno mokesčio įstatymo 18 straipsnio 11 dalies nuostatas, sąlyginis nusidėvėjimas pradedamas skaičiuoti nuo 2008-03-01 (nuo kito mėnesio pradžios) iki mokestinio laikotarpio pabaigos, t. y. iki 2008-12-31. Sąlyginio nusidėvėjimo trukmė šiuo atveju yra 10 mėnesių (nuo kovo iki gruodžio mėn.), kas atitinka 1000 Lt (3600 / 36 x 10). Formos FR0457 18 laukelyje gyventojas turėtų įrašyti 2600 Lt (3600–1000). Sąlyginio nusidėvėjimo trukme Pelno mokesčio įstatymo 1 priedėlyje nustatytas nusidėvėjimo normatyvas nemažinamas, t. y. gyventojas apskaičiuotą kompiuterio įsigijimo kainą (2600 Lt) turėtų nudėvėti per ne trumpesnį nei 36 mėnesių terminą;

24. FR0457 formos 13 laukelyje nurodoma turto įsigijimo apskaitos dokumente nurodyta PVM suma arba sumokėta (įskaityta) importo PVM suma. Šis laukelis nepildomas, jeigu gyventojas turtą įsigijo be PVM arba neturi turto įsigijimo dokumentų, arba individualioje veikloje bus naudojamas ilgalaikis turtas, perimtas pagal nuomos sutartį, kurioje nenumatytas nuosavybės teisės perėjimas, pagal panaudos sutartį ar kitais pagrindais, nesusijusiais su nuosavybės teisės perėmimu.

25. FR0457 formos 14 laukelyje nurodoma turto įsigijimo data, o jeigu turtas buvo importuotas – importo PVM sumokėjimo (įskaitymo) data. Šis laukelis nepildomas, jeigu gyventojas neturi turto įsigijimo dokumentų arba individualioje veikloje bus naudojamas ilgalaikis turtas, perimtas pagal nuomos sutartį, kurioje nenumatytas nuosavybės teisės perėjimas, pagal panaudos sutartį ar kitais pagrindais, nesusijusiais su nuosavybės teisės perėmimu.

26. FR0457 formos 15 laukelyje nurodoma ilgalaikio turto dalis, kuri priskiriama individualiai ir / arba ekonominei veiklai vykdyti, procentais (sveikaisiais skaičiais).

26.1. Jei turtas naudojamas ne tik individualioje veikloje ir individualiai veiklai priskiriama tik tam tikra to turto dalis, tai ši dalis tokiu atveju negali viršyti Tvarkos aprašo 4 punkte atskiroms turto grupėms nustatytų maksimalių dalių (pavyzdžiui, kompiuterinė technika individualioje veikloje gali būti naudojama arba 100 procentų, arba ne daugiau kaip 90 procentų, t. y. negali būti priskirta veiklai 91 – 99 procentais);

26.2. FR0457 formą teikiant ir / arba tik PVM tikslais, įrašant turto dalį, kuri bus naudojama ekonominėje ir / arba individualioje veikloje, turi būti atsižvelgta į Lietuvos Respublikos finansų ministro 2004 m. balandžio 8 d. įsakymu Nr. 1K-112 „Dėl pirkimo ir (arba) importo pridėtinės vertės mokesčio dalies, kuri gali būti įtraukta į pridėtinės vertės mokesčio atskaitą, už fizinio asmens, kuris yra PVM mokėtojas, įsigytą arba importuotą ilgalaikį materialųjį turtą, taip pat už susijusias su šiuo turtu kitas prekes ir (arba) paslaugas, patvirtinimo“ atskiroms materialiojo turto rūšims nustatytas maksimalias pirkimo (importo) PVM dalis, kurios gali būti įtrauktos į PVM atskaitą. Fizinis asmuo, PVM mokėtojas, turi teisę atskaityti tik įsigyto, ekonominei veiklai priskirto, materialiojo ilgalaikio turto ir su juo susijusių prekių bei paslaugų pirkimo (importo) PVM (ar jo dalį). Iki įsiregistravimo PVM mokėtoju įsigyto materialiojo ilgalaikio turto, apie kurio priskyrimą ekonominei veiklai pranešta šiose Taisyklėse nustatyta tvarka, atskaitoma pirkimo (importo) PVM dalis apskaičiuojama atsižvelgiant į PVM įstatymo 63 straipsnio nuostatas.

26.2.1. Kai gyventojas, PVM mokėtojas, pateiktoje FR0457 formoje nurodo jam nuosavybės teise nepriklausantį (išsinuomotą, gautą panaudos būdu ar panašiai) arba be PVM įsigytą, bet jo ekonominėje veikloje naudojamą ilgalaikį materialųjį turtą, tai jis turi teisę įtraukti į PVM atskaitą tik su šio turto naudojimu jo ekonominėje veikloje susijusių įsigytų prekių bei paslaugų pirkimo PVM ar jo dalį (atsižvelgdamas į Taisyklių 26.2 punkte nurodytame finansų ministro įsakyme nustatytus maksimalius PVM atskaitos dydžius).

26.2.2. Kai vienas iš sutuoktinių įsiregistravęs PVM mokėtoju pateiktoje FR0457 formoje nurodo sutuoktiniams bendrosios jungtinės nuosavybės teise priklausantį, bet jo ekonominėje veikloje naudojamą ilgalaikį materialųjį turtą, tai jis turi teisę įtraukti į PVM atskaitą šio turto įsigijimo (importo) PVM (ar jo dalį) tik tuo atveju, jeigu turto įsigijimo PVM sąskaita faktūra (importo deklaracija) yra išrašyta (įforminta) šio gyventojo vardu. Priešingu atveju jis turi teisę įtraukti į PVM atskaitą tik su šio turto naudojimu jo ekonominėje veikloje susijusių įsigytų prekių bei paslaugų pirkimo PVM ar jo dalį (atsižvelgdamas į Lietuvos Respublikos finansų ministro 2004 m. balandžio 8 d. įsakymu Nr. 1K-112 „Dėl pirkimo ir (arba) importo pridėtinės vertės mokesčio dalies, kuri gali būti įtraukta į pridėtinės vertės mokesčio atskaitą, už fizinio asmens, kuris yra PVM mokėtojas, įsigytą arba importuotą ilgalaikį materialųjį turtą, taip pat už susijusias su šiuo turtu kitas prekes ir (arba) paslaugas, patvirtinimo“ nustatytus maksimalius PVM atskaitos dydžius).

27. FR0457 formos 16 laukelyje nurodoma data, nuo kurios ilgalaikis turtas pradėtas naudoti individualioje veikloje.

28. FR0457 formos 17 laukelyje nurodoma data, nuo kurios ilgalaikis turtas nebelaikomas individualios veiklos turtu. Šis laukelis pildomas tik tokiu atveju, kai pranešama, kad turtas nebelaikomas individualios veiklos turtu.

29. FR0457 formos 18 laukelyje nurodoma bendra šiame FR0457 formos lape nurodyto ilgalaikio turto apskaičiuota įsigijimo kaina. Šio laukelio reikšmė apskaičiuojama sudėjus visas šio lapo 12 eilučių sumas.

31. FR0457 formos 20 laukelyje nurodoma bendra FR0457 ir FR0457P formose nurodyta ilgalaikio turto apskaičiuota įsigijimo kaina. Šio laukelio reikšmė apskaičiuojama sudėjus visas FR0457 ir FR0457P formų 12 eilučių sumas.

IV. FR0457P FORMOS UŽPILDYMAS

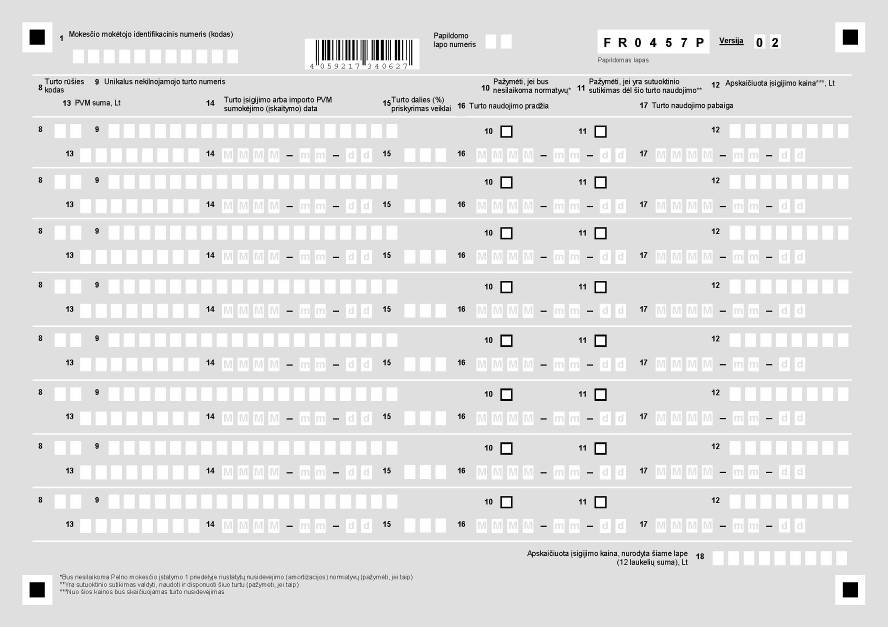

33. FR0457P formoje įrašomi duomenys apie gyventojo turtą, naudojamą individualioje ir / arba kitoje ekonominėje veikloje, kuriems įrašyti neužteko vietos FR0457 formoje.

34. FR0457P formos 1, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 ir 18 laukeliai turi būti pildomi analogiškai kaip ir FR0457 formos 1, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 ir 18 laukeliai.

35. Kai duomenys apie gyventojo turtą, naudojamą individualioje ir / arba kitoje ekonominėje veikloje, netelpa į vieną FR0457P formos lapą, pildomi du ar daugiau papildomų lapų.

V. UŽPILDYTŲ FR0457 IR FR0457P FORMŲ PATEIKIMAS IR TIKSLINIMAS

37. Tinkamai užpildytos FR0457 ir FR0457P formos mokesčių administratoriui turi būti pateikiamos kiekvieną kartą prieš pradedant individualioje ir / arba ekonominėje veikloje naudoti ilgalaikį turtą arba šioje veikloje nustojus jį naudoti.

38. FR0457 ir FR0457P formos pateikiamos tokia tvarka:

39. FR0457 ir FR0457P formos kiekvieną kartą teikiamos pilnai užpildytos, t. y. jose turi būti įrašomi duomenys apie visą formų pateikimo metu individualioje ir / arba kitoje ekonominėje veikloje naudojamą ilgalaikį turtą ir apie turtą, kuris bus priskirtas individualiai ir / arba ekonominei veiklai nuo šių formų pateikimo, ir apie turtą, kuris nebelaikomas individualios veiklos turtu, nuo mėnesio, kurį šios formos pateikiamos.

Duomenys apie turtą, kuris nebelaikomas individualios veiklos turtu (kai užpildytas FR0457 arba FR0457P formos 17 laukelis), pateikiami vieną kartą ir vėliau teikiant FR0457 ir / arba FR0457P formas – nekartojami.

40. Pirmą kartą teikiant antros versijos FR0457 ir FR0457P formas, turi būti nurodomas visas antros versijos FR0457 ir FR0457P formų pateikimo metu individualioje ir / arba ekonominėje veikloje naudojamas turtas, t. y. turi būti surašomi duomenys apie turtą, apie kurio naudojimą individualioje veikloje mokesčių administratoriui buvo pranešta naudojant pirmos versijos FR0457 formą ir / arba Fizinio asmens pranešimo apie ilgalaikio materialiojo turto ar jo dalies priskyrimą savo ekonominei veiklai vykdyti formą FR0624.

41. FR0457 ir FR0457P pirmos ir antros versijų formų duomenys ir / arba duomenys, nurodyti Fizinio asmens pranešimo apie ilgalaikio materialiojo turto ar jo dalies priskyrimą savo ekonominei veiklai vykdyti formoje FR0624, tikslinami pateikiant mokesčių administratoriui naujai ir pilnai užpildytas FR0457 ir FR0457P antros versijos formas.

VI. BAIGIAMOSIOS NUOSTATOS