VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL valstybinės mokesčių inspekcijos prie lietuvos respublikos finansų ministerijos viršininko 2009 m. GRUODŽIO 15 d. įsakymo Nr. VA-96 „dėl METINĖS PAJAMŲ DEKLARACIJOS gpM308 FORMOS IR JOS PRIEDŲ UŽPILDYMO, PATEIKIMO BEI TIKSLINIMO TAISYKLIŲ PATVIRTINIMO“ PAKEITIMO

2010 m. lapkričio 26 d. Nr. VA-112

Vilnius

1. Pakeičiu Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2009 m. gruodžio 15 d. įsakymą Nr. VA-96 „Dėl metinės pajamų deklaracijos GPM308 formos ir jos priedų užpildymo, pateikimo bei patikslinimo taisyklių patvirtinimo“ (Žin., 2009, Nr. 152-6865):

1.1. Išdėstau nauja redakcija nurodytuoju įsakymu patvirtintą Metinės pajamų deklaracijos GPM308 formą (pridedama, toliau – GPM308 forma).

1.2. Nurodytuoju įsakymu patvirtintose Metinės pajamų deklaracijos GPM308 formos ir jos priedų užpildymo, pateikimo bei patikslinimo taisyklėse:

1.2.1. Išdėstau 3 punkto pirmąją pastraipą taip:

„3. Deklaraciją mokesčių administratoriui pateikti privalo nuolatiniai Lietuvos gyventojai, kuriems prievolė pateikti deklaraciją yra numatyta GPMĮ 27 straipsnyje ir/arba Valstybinės mokesčių inspekcijos administruojamų privalomojo sveikatos draudimo įmokų administravimo taisyklėse, patvirtintose Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2009 m. spalio 30 d. įsakymu Nr. VA-78 (Žin., 2009, Nr. 132-5787; 2010, Nr. 32-1529).“

1.2.4. Išdėstau 10.6 punktą taip:

„10.6. ir gali būti pridėta E101, E102, E103 formos pažyma dėl taikytinų teisės aktų ar E106 formos pažyma, patvirtinta Europos Bendrijos Darbuotojų migrantų socialinės apsaugos administracinės komisijos 1993 m. spalio 7 d. sprendimu Nr. 153 dėl pavyzdinių formų, būtinų Tarybos reglamentams (EEB) Nr. 1408/71 ir (EEB) Nr. 574/72 taikyti (OL L 244, 1994 9 19, p. 22; su paskutiniais pakeitimais, padarytais 2005 m. kovo 17 d. sprendimu Nr. 202; OL, 2005 3 15, L 77/1), arba Europos Sąjungos, Europos ekonominės erdvės valstybės narės ar Šveicarijos kompetentingos įstaigos, atsakingos už taikytinos teisės nustatymą, įgyvendinant 1971 m. birželio 14 d. Tarybos reglamentą (EEB) Nr. 1408/71 dėl socialinės apsaugos sistemų taikymo pagal darbo sutartį dirbantiems asmenims, savarankiškai dirbantiems asmenims ir jų šeimos nariams, judantiems Bendrijoje (OL 2004 m. specialusis leidimas, 5 skyrius, 1 tomas, p. 35, toliau – Reglamentas (EEB) Nr. 1408/71) ir 1972 m. kovo 21 d. Tarybos reglamentą (EEB) Nr. 574/72, nustatantį pirmojo reglamento įgyvendinimo tvarką (OL 2004 m. specialusis leidimas, 5 skyrius, 1 tomas, p. 83, toliau – Reglamentas (EEB) Nr. 574/72), išduotas raštiškas laisvos formos patvirtinimas, patvirtinantis, kad gyventojas atitinkamais laikotarpiais yra apdraustas socialiniu (įskaitant sveikatos) draudimu toje kitoje Europos Sąjungos, Europos ekonominės erdvės valstybėje narėje ar Šveicarijoje, kai nuolatinis Lietuvos gyventojas deklaracijoje sveikatos draudimo įmokų prievolę apskaičiuoja atsižvelgdamas į Europos Sąjungos ar Europos ekonominės erdvės valstybėje narėje, ar Šveicarijoje turėtą draudimą.“

1.2.5. Išbraukiu 15.9.6 punkte žodžius „ir pridėjo prie deklaracijos ir jos priedų tai patvirtinantį Taisyklių 10.6 punkte nurodytą dokumentą“.

1.2.6. Išdėstau 83 punkto pirmos pastraipos antrąjį sakinį taip:

„Be to, gyventojas, skaičiuodamas į GPM308V priedo V15 laukelį įrašomą mėnesių skaičių, neturi įskaičiuoti mėnesių, kuriais nors vieną mėnesio dieną, vadovaujantis Reglamento (EEB) Nr. 1408/71 nuostatomis, buvo draudžiamas socialiniu draudimu (įskaitant sveikatos draudimą) ne Lietuvoje, o kitoje Europos Sąjungos, Europos ekonominės erdvės valstybėje narėje ar Šveicarijoje.“

1.2.7. Išdėstau 142 punktą taip:

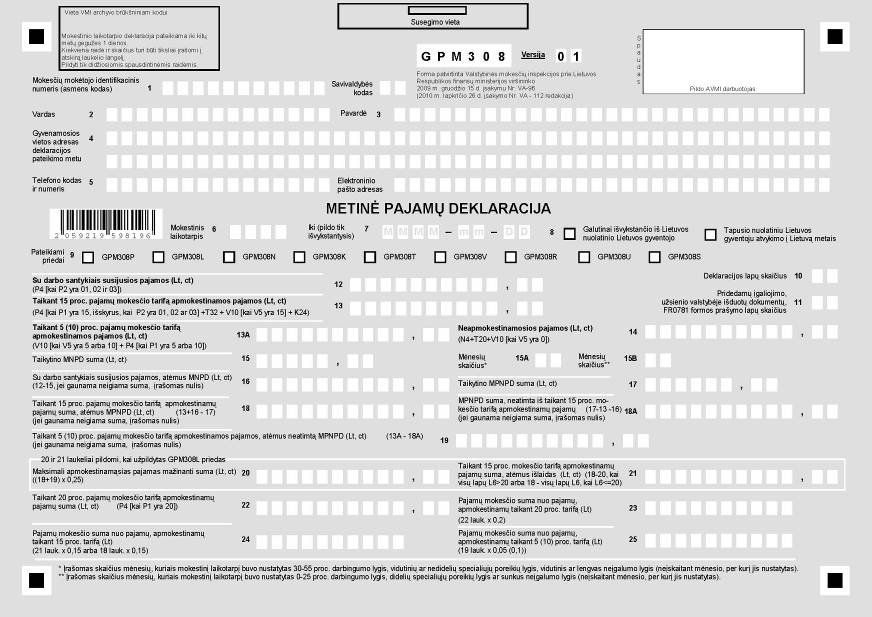

„142. Deklaracijos 35A laukelyje, teikiant 2009 metų deklaraciją, turi būti įrašomas skaičius mėnesių, kuriais nuolatinis Lietuvos gyventojas nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, per kuriuos iki 2008 m. gruodžio 31 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, įskaitant tuos mėnesius, kuriais veikla pagal tokį verslo liudijimą buvo nutraukta visą kalendorinį mėnesį Verslo liudijimų išdavimo gyventojams taisyklių, patvirtintų Lietuvos Respublikos Vyriausybės 2002 m. lapkričio 19 d. nutarimu Nr. 1797 (Žin., 2002, Nr. 112-4992; 2005, Nr. 138-4971), nustatytais pagrindais ir kuriems po 2009 m. sausio 1 d. buvo įsigijęs verslo liudijimą, skirtą veiklai vykdyti 2009 metais, išskyrus tuos mėnesius, kuriais veikla pagal tokį verslo liudijimą buvo nutraukta visą kalendorinį mėnesį. Skaičiuojami tik tie mėnesiai, kuriais gyventojas laikomas nuolatiniu Lietuvos gyventoju. Be to, gyventojas, skaičiuodamas į deklaracijos 35A laukelį įrašomą mėnesių skaičių, neturi įskaičiuoti mėnesių, kuriais nors vieną dieną, vadovaujantis Reglamento (EEB) Nr. 1408/71 nuostatomis, buvo draudžiamas socialiniu draudimu (įskaitant sveikatos draudimą) ne Lietuvoje, o kitoje Europos Sąjungos, Europos ekonominės erdvės valstybėje narėje ar Šveicarijoje.

1 pavyzdys. Nuolatinis Lietuvos gyventojas 2009 metais nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, nebuvo po 2009 m. sausio 1 d. įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, tačiau 2008 m. gruodžio 16 d. įsigijo verslo liudijimą visiems 2009 metams. 2009 m. birželio 30 d. gyventojo veikla pagal 2008 m. gruodžio 16 d. įsigytą verslo liudijimą, jam susirgus, buvo nutraukta. Teikdamas 2009 metų deklaraciją, gyventojas deklaracijos 35A laukelyje turi įrašyti skaičių 6.

2 pavyzdys. Nuolatinis Lietuvos gyventojas 2009 metais nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, iki 2008 m. gruodžio 31 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, tačiau 2009 m. sausio 4 d. įsigijo verslo liudijimą visiems 2009 metams. Teikdamas 2009 metų deklaraciją, gyventojas deklaracijos 35A laukelyje turi įrašyti skaičių 12.

3 pavyzdys. Nuolatinis Lietuvos gyventojas, 2009 metais galutinai išvykstantis iš Lietuvos, pateikia 2009 m. galutinai išvykstančiojo iš Lietuvos pajamų deklaraciją ir deklaracijos 7 laukelyje įrašo datą 2009-03-31. Nuolatinis Lietuvos gyventojas nuo 2009 metų sausio 1 d. iki kovo 31 d., kai buvo laikomas nuolatiniu Lietuvos gyventoju, nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, iki 2008 m. gruodžio 31 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, ir po 2009 m. sausio 1 d. nebuvo įsigijęs verslo liudijimo, skirto veikai vykdyti 2009 metais. Teikdamas galutinai išvykstančiojo deklaraciją ir 2009 metų deklaraciją, gyventojas deklaracijos 35A laukelyje turi įrašyti skaičių 3.

142.1. Jeigu nuolatinis Lietuvos gyventojas dirbo pagal darbo sutartį ar vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, tačiau jo gautos darbo užmokesčio pajamos sveikatos draudimo įmokomis apmokestintos vadovaujantis ne Europos Sąjungos, Europos ekonominės erdvės valstybės narės ar Šveicarijos, o kitos užsienio valstybės teisės aktais arba jis yra draustas valstybės lėšomis ne pagal SDĮ, šie mėnesiai turi būti įskaičiuojami į deklaracijos 35A laukelį.

142.2. Jeigu nuolatinis Lietuvos gyventojas tą patį mėnesį nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, iki 2008 m. gruodžio 31 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais ir po 2009 m. sausio 1 d. buvo įsigijęs verslo liudijimą, skirtą veiklai vykdyti 2009 metais, šis mėnuo turi būti skaičiuojamas kaip vienas mėnuo.

Pavyzdys. Jeigu gyventojas dirbo pagal darbo sutartį 2009 metų sausio, vasario, kovo mėnesiais ir buvo draustas privalomuoju sveikatos draudimu valstybės lėšomis 2009 metų sausio, vasario, kovo, balandžio, gegužės ir birželio mėnesiais, jis deklaracijos 35A laukelyje turi įrašyti skaičių 6, nes gyventojas liepos–gruodžio mėnesiais nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, iki 2008 m. gruodžio 31 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, ir po 2009 m. sausio 1 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais.

142.3. Jeigu nuolatinis Lietuvos gyventojas dirbo pagal darbo sutartį ar vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, ar buvo draustas valstybės lėšomis, ar turėjo SDĮ 6 straipsnio 5 dalyje nurodytą statusą, ar iki 2008 m. gruodžio 31 d. buvo įsigijęs verslo liudijimą, skirtą veiklai vykdyti 2009 metais, ar po 2009 m. sausio 1 d. buvo įsigijęs verslo liudijimą, skirtą veiklai vykdyti 2009 metais, ne visą mėnesį, tas mėnuo turi būti skaičiuojamas kaip visas mėnuo.

Pavyzdys. Jeigu gyventojas dirbo pagal darbo sutartį nuo 2009 m. sausio 1 d. iki kovo 17 d., jis deklaracijos 35A laukelyje turi įrašyti skaičių 9, nes gyventojas balandžio–gruodžio mėnesiais nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, iki 2008 m. gruodžio 31 d. nebuvo įsigijęs verslo liudijimo, skirto veiklai vykdyti 2009 metais, ir po 2009 m. sausio 1 d. nebuvo įsigijęs verslo liudijimo, skirto veiklą vykdyti 2009 metais.

142.4. Jeigu nuolatinis Lietuvos gyventojas visais 2009 metų mokestinio laikotarpio mėnesiais, kuriais buvo laikomas nuolatiniu Lietuvos gyventoju, dirbo pagal darbo sutartį, vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, buvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, turėjo SDĮ 6 straipsnio 5 dalyje nurodytą statusą, iki 2008 m. gruodžio 31 d. buvo įsigijęs verslo liudijimą, skirtą veiklai vykdyti 2009 metais, ir (ar) nebuvo po 2009 m. sausio 1 d. įsigijęs verslo liudijimo, skirto veiklą vykdyti 2009 metais, gyventojas deklaracijos 35A laukelyje turi įrašyti nulį.

142.5. Teikiant 2010 metų ir vėlesnių mokestinių metų deklaraciją, deklaracijos 35A laukelyje turi būti įrašomas skaičius mėnesių, kuriais nuolatinis Lietuvos gyventojas nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, nevykdė individualios veiklos pagal pažymą ar (ir) įgijus verslo liudijimą, nebuvo individualios įmonės savininkas ir ūkinės bendrijos tikrasis narys, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso. Skaičiuojami tik tie mėnesiai, kuriais gyventojas laikomas nuolatiniu Lietuvos gyventoju. Be to, gyventojas, skaičiuodamas į deklaracijos 35A laukelį įrašomą mėnesių skaičių, neturi įskaičiuoti mėnesių, kuriais nors vieną dieną, vadovaujantis Reglamento (EEB) Nr. 1408/71 nuostatomis, buvo draudžiamas socialiniu draudimu (įskaitant sveikatos draudimą) ne Lietuvoje, o kitoje Europos Sąjungos, Europos ekonominės erdvės valstybėje narėje ar Šveicarijoje.

Pavyzdžiui, nuolatinis Lietuvos gyventojas 2010 metais nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, individualios veiklos, įgijus verslo liudijimą, nebuvo individualios įmonės savininkas ir ūkinės bendrijos tikrasis narys, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, tačiau nuo 2010 m. sausio 1 d. iki birželio 30 d. vykdė individualią veiklą pagal pažymą. Teikdamas 2010 metų deklaraciją, gyventojas deklaracijos 35A laukelyje turi įrašyti skaičių 6.

Pavyzdžiui, nuolatinis Lietuvos gyventojas 2010 metais nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė individualios veiklos pagal pažymą ir įgijus verslo liudijimą, nebuvo individualios įmonės savininkas ir ūkinės bendrijos tikrasis narys, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, tačiau nuo 2010 m. sausio 1 d. iki gruodžio 31 d. vykdė žemės ūkio veiklą (gyventojo žemės ūkio valdos (ūkio) ekonominis dydis (nurodytas deklaracijos 34 laukelyje) yra 16 EDV). Teikdamas 2010 metų deklaraciją, gyventojas deklaracijos 35A laukelyje turi įrašyti skaičių 0.

Pavyzdžiui, nuolatinis Lietuvos gyventojas, 2010 metais galutinai išvykstantis iš Lietuvos, pateikia 2010 m. galutinai išvykstančio iš Lietuvos pajamų deklaraciją ir deklaracijos 7 laukelyje įrašo datą 2010-03-31. Nuolatinis Lietuvos gyventojas nuo 2010-01-01 iki 2010-03-31, kai buvo laikomas nuolatiniu Lietuvos gyventoju, nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, individualios veiklos pagal pažymą ar (ir) įgijus verslo liudijimą, nebuvo individualios įmonės savininkas ir ūkinės bendrijos tikrasis narys, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso. Teikdamas galutinai išvykstančio deklaraciją ir 2010 metų deklaraciją, gyventojas deklaracijos 35A laukelyje turi įrašyti skaičių 3.

142.6. Jeigu nuolatinis Lietuvos gyventojas dirbo pagal darbo sutartį ar vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, tačiau jo gautos darbo užmokesčio pajamos sveikatos draudimo įmokomis apmokestintos vadovaujantis ne Europos Sąjungos, Europos ekonominės erdvės valstybės narės ar Šveicarijos, o kitos užsienio valstybės teisės aktais arba jis yra draustas valstybės lėšomis ne pagal SDĮ, šie mėnesiai turi būti įskaičiuojami į deklaracijos 35A laukelį.

142.7. Jeigu nuolatinis Lietuvos gyventojas tą patį mėnesį nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, nevykdė individualios veiklos pagal pažymą ar (ir) įgijus verslo liudijimą, nebuvo individualios įmonės savininkas ir ūkinės bendrijos tikrasis narys, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso, šis mėnuo turi būti skaičiuojamas kaip vienas mėnuo.

Pavyzdžiui, jeigu gyventojas dirbo pagal darbo sutartį 2010 metų sausio, vasario, kovo mėnesiais ir vykdė individualią veiklą pagal pažymą 2010 metų sausio, vasario, kovo, balandžio ir gegužės mėnesiais, jis deklaracijos 35A laukelyje turi įrašyti skaičių 7, nes gyventojas birželio–gruodžio mėnesiais nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, individualios veiklos pagal pažymą ar (ir) įgijus verslo liudijimą, nebuvo individualios įmonės savininkas ir ūkinės bendrijos tikrasis narys, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso.

142.8. Jeigu nuolatinis Lietuvos gyventojas dirbo pagal darbo sutartį ar vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, ar buvo draustas valstybės lėšomis, ar vykdė žemės ūkio veiklą, ar individualią veiklą pagal pažymą arba įgijus verslo liudijimą, ar buvo individualios įmonės savininkas, ar ūkinės bendrijos tikrasis narys, ar turėjo SDĮ 6 straipsnio 5 dalyje nurodytą statusą ne visą mėnesį, tas mėnuo turi būti skaičiuojamas kaip visas mėnuo.

Pavyzdžiui, jeigu gyventojas individualios įmonės savininkas buvo nuo 2010 m. sausio 1 d. iki spalio 20 d., jis deklaracijos 35A laukelyje turi įrašyti skaičių 2, nes gyventojas lapkričio–gruodžio mėnesiais nei dirbo pagal darbo sutartį, nei vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, nebuvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, nevykdė žemės ūkio veiklos, individualios veiklos pagal pažymą ar (ir) įgijus verslo liudijimą, nebuvo individualios įmonės savininkas ir ūkinės bendrijos tikrasis narys, neturėjo SDĮ 6 straipsnio 5 dalyje nurodyto statuso.

142.9. Jeigu nuolatinis Lietuvos gyventojas visais atitinkamų metų mokestinio laikotarpio mėnesiais, kuriais buvo laikomas nuolatiniu Lietuvos gyventoju, dirbo pagal darbo sutartį, vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, buvo draustas privalomuoju sveikatos draudimu valstybės lėšomis, vykdė žemės ūkio veiklą, vykdė individualią veiklą pagal pažymą ar (ir) įgijus verslo liudijimą, buvo individualios įmonės savininku ir (ar) ūkinės bendrijos tikruoju nariu, turėjo SDĮ 6 straipsnio 5 dalyje nurodytą statusą, gyventojas deklaracijos 35A laukelyje turi įrašyti nulį.

1.2.8. Išdėstau 143 punktą taip:

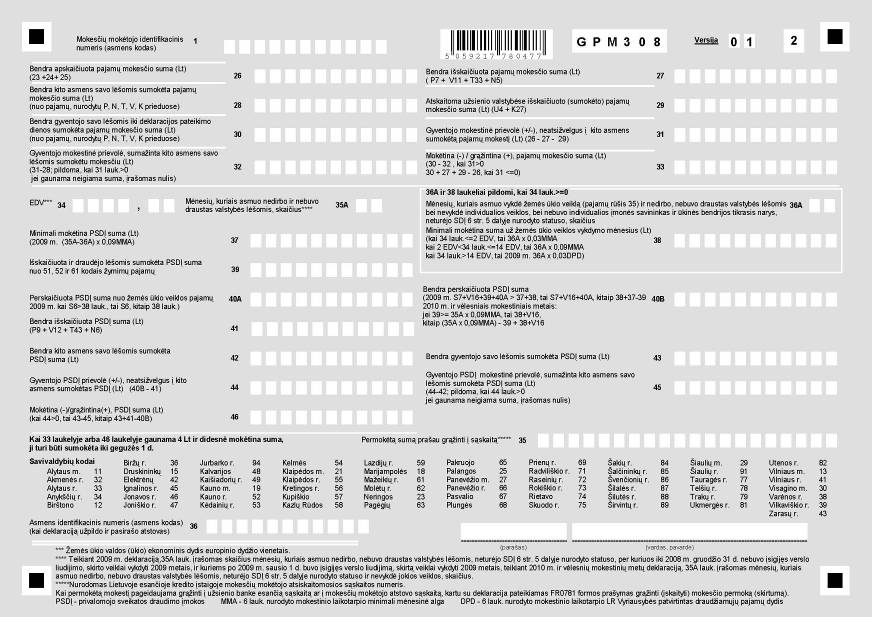

„143. Deklaracijos 36A laukelyje turi būti įrašomas toks skaičius, kiek mėnesių nuolatinis Lietuvos gyventojas vykdė tik žemės ūkio veiklą. Deklaracijos 36A laukelis užpildomas tik tada, kai 34 lauk.>=0 (t. y., kai deklaracijos 34 laukelyje įrašyta žemės ūkio veiklą vykdančio nuolatinio Lietuvos gyventojo turimos žemės ūkio valdos (ūkio) EDV). Skaičiuojant į deklaracijos 36A laukelį įrašytiną skaičių, į mėnesių, kuriais nuolatinis Lietuvos gyventojas vykdė žemės ūkio veiklą, skaičių neturi būti įskaičiuojami mėnesiai, kuriais jis vykdė ne tik žemės ūkio veiklą, bet ir dirbo pagal darbo sutartį, ir vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, ir buvo draustas valstybės lėšomis, ir buvo individualios įmonės savininku, ir ūkinės bendrijos nariu, ir vykdė individualią veiklą pagal pažymą, ir buvo įsigijęs verslo liudijimą, ir turėjo SDĮ 6 straipsnio 5 dalyje nurodytą statusą. Be to, nuolatinis Lietuvos gyventojas, skaičiuodamas į deklaracijos 36A laukelį įrašomą mėnesių skaičių, neturi įskaičiuoti mėnesių, kuriais nors vieną dieną, vadovaujantis Reglamento (EEB) Nr. 1408/71 nuostatomis, buvo draudžiamas socialiniu draudimu (įskaitant sveikatos draudimą) ne Lietuvoje, o kitoje Europos Sąjungos, Europos ekonominės erdvės valstybėje narėje ar Šveicarijoje. Jeigu apskaičiuotas skaičius lygus nuliui, deklaracijos 36A laukelyje turi būti įrašomas nulis.

Pavyzdžiui, jeigu nuolatinis Lietuvos gyventojas žemės ūkio veiklą 2009 m. vykdė nuo sausio 1 d. iki gruodžio 31 d., o individualią prekybos veiklą – nuo gegužės 1 d. iki gruodžio 31 d., jis deklaracijos 36A laukelyje turi įrašyti skaičių 4, nes gyventojas tik žemės ūkio veiklą vykdė sausio–balandžio mėnesiais, o gegužės – gruodžio mėnesiais vykdė ir žemės ūkio veiklą, ir individualią prekybos veiklą.

143.1. Jeigu nuolatinis Lietuvos gyventojas dirbo pagal darbo sutartį ar vykdė veiklą, vykdomą teisinių santykių, kurie iš esmės atitinka darbo sutarties sukuriamus darbdavio ir darbuotojo santykius, pagrindu, tačiau jo gautos darbo užmokesčio pajamos sveikatos draudimo įmokomis apmokestintos vadovaujantis ne Europos Sąjungos, Europos ekonominės erdvės valstybės narės ar Šveicarijos, o kitos užsienio valstybės teisės aktais arba jis yra draustas valstybės lėšomis ne pagal SDĮ, šie mėnesiai turi būti įskaičiuojami į deklaracijos 35A laukelį.

1.2.9. Išdėstau 146 punkto pirmąją pastraipą taip:

„146. Deklaracijos 39 laukelyje turi būti įrašoma draudėjo (Lietuvos vieneto, fizinio asmens), išmokėjusio 51, 52 ir 61 kodais žymimų rūšių pajamas, nuo šių pajamų išskaičiuota ir sumokėta (įskaitant draudėjo lėšomis sumokėtą) Valstybinio socialinio draudimo fondo administravimo įstaigoms sveikatos draudimo įmokų suma (Lt).“

1.2.11. Papildau 147 punktą penktąja pastraipa:

1.2.12. Išdėstau 148.2 punktą taip:

„148.2. teikiant 2010 metų ir vėlesnių mokestinių metų deklaraciją:

148.2.1. kai deklaracijos 39 laukelio suma yra didesnė arba lygi sumai, apskaičiuotai deklaracijos 35A laukelio skaičių padauginus iš 9 proc. minimalios mėnesinės algos (800 Lt x 9 proc.), deklaracijos 40B laukelyje įrašoma deklaracijos 38 ir GPM308V priedoV16 laukelių suma (Lt),

148.2.2. kai deklaracijos 39 laukelio suma yra mažesnė už sumą, apskaičiuotą deklaracijos 35A laukelio skaičių padauginus iš 9 proc. minimalios mėnesinės algos (800 Lt x 9 proc.), deklaracijos 40B laukelyje įrašoma suma (Lt), apskaičiuota iš sumos, gautos deklaracijos 35A laukelio skaičių padauginus iš 9 proc. minimalios mėnesinės algos, atėmus deklaracijos 39 laukelio sumą ir pridėjus deklaracijos 38 ir GPM308V priedo V16 laukelių sumas.

Kai apskaičiuota suma lygi nuliui, deklaracijos 40B laukelyje turi būti įrašomas nulis.“

1.2.13. Įrašau 151 punkto pirmojoje pastraipoje po žodžių „pateikimo dienos“ žodžius „į VMI prie FM biudžeto pajamų surenkamąją sąskaitą“.

2. Nustatau, kad šiuo įsakymu patvirtinta GPM308 forma teikiama už 2009 metus ir vėlesnius mokestinius metus.