VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2004 m. VASARIO 9 d. ĮSAKYMO Nr. VA-13 „DĖL METINĖS GYVENTOJO (ŠEIMOS) TURTO DEKLARACIJOS FORMOS IR JOS UŽPILDYMO, TEIKIMO IR TIKSLINIMO TAISYKLIŲ PATVIRTINIMO“ PAKEITIMO

2010 m. kovo 18 d. Nr. VA-29

Vilnius

1. Pakeičiu Metinės gyventojo (šeimos) turto deklaracijos FR0001 formos ir jos priedų užpildymo, teikimo ir tikslinimo taisykles, patvirtintas Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. vasario 9 d. įsakymu Nr. VA-13 „Dėl Metinės gyventojo (šeimos) turto deklaracijos formos ir jos užpildymo, teikimo ir tikslinimo taisyklių patvirtinimo“ (Žin., 2004, Nr. 24-742):

1.1. Išdėstau 2 punktą taip:

1.2. Išdėstau 3.1 punktą taip:

„3.1. GTDĮ 2 straipsnio 1 dalies 1–19 ir 22 punktuose nurodyti gyventojai (tokių gyventojų sąrašas pateikiamas taisyklių 1 priede), 20 punkte nurodyti gyventojai, pageidaujantys gauti piniginę socialinę paramą, 21 punkte nurodyti gyventojai, pageidaujantys gauti valstybės garantuojamą teisinę pagalbą, taip pat 1–20 punktuose išvardytų gyventojų šeimų nariai, kurie pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (Žin., 2002, Nr. 73-3085; toliau – GPMĮ) 4 straipsnio nuostatas laikomi nuolatiniais Lietuvos gyventojais.“

1.3. Išdėstau 4 punktą taip:

1.4. Papildau nauju 4-1 punktu ir jį išdėstau taip:

„4-1. Šių taisyklių 1 priedo 20 punkte nurodyti gyventojai, kalendoriniais metais sulaukę 18 metų ar įgiję teisę nuolat gyventi Lietuvoje, privalo pateikti turto deklaracijas vieną kartą ir tik tuo atveju, jeigu jie turi GTDĮ 3 straipsnio 2 dalyje nurodyto deklaruotino turto tų kalendorinių metų, kai jiems sukanka 18 metų arba kai jie Lietuvos Respublikos įstatymo „Dėl užsieniečių teisinės padėties“ nustatyta tvarka įgyja teisę nuolat gyventi Lietuvoje (kai šią teisę įgyja sulaukę 18 metų ir vyresni asmenys), gruodžio 31 dieną. Deklaracijas tokie gyventojai turi pateikti iki kitų kalendorinių metų, einančių po tų kalendorinių metų, kuriais jie sulaukė 18 metų ar įgijo teisę nuolat gyventi Lietuvoje, gegužės 1 dienos.

Nuo 2004-01-01 iki 2009-12-31 sulaukę 18 metų ar įgiję teisę nuolat gyventi Lietuvoje šių taisyklių 1 priedo 20 punkte išvardyti gyventojai taip pat privalo deklaruoti turtą. Šie gyventojai turi deklaruoti 2009-12-31 turėtą turtą (neatsižvelgiant į tai, kada tas turtas buvo įsigytas), išvardytą GTDĮ 3 straipsnio 2 dalyje, o deklaracijas privalo pateikti iki 2010 m. gegužės 3 dienos.“

1.5. Išdėstau 6 punktą taip:

„6. Taisyklių 1 priedo 1–19 punktuose nurodyti gyventojai turi deklaruoti tiek Lietuvoje, tiek užsienio valstybėse turėtą GTDĮ 3 straipsnio 1 dalyje nurodytą turtą ataskaitinių metų gruodžio 31 dieną.

Taisyklių 1 priedo 20 punkte nurodyti gyventojai turi deklaruoti tiek Lietuvoje, tiek užsienio valstybėse turėtą GTDĮ 3 straipsnio 2 dalyje nurodytą turtą ataskaitinių metų gruodžio 31 dieną (nuo 2004-01-01 iki 2009-12-31 sulaukę 18 metų ar įgiję teisę nuolat gyventi Lietuvoje deklaruoja turtą, turėtą 2009 m. gruodžio 31 dieną).“

1.6. Išdėstau 8 punktą taip:

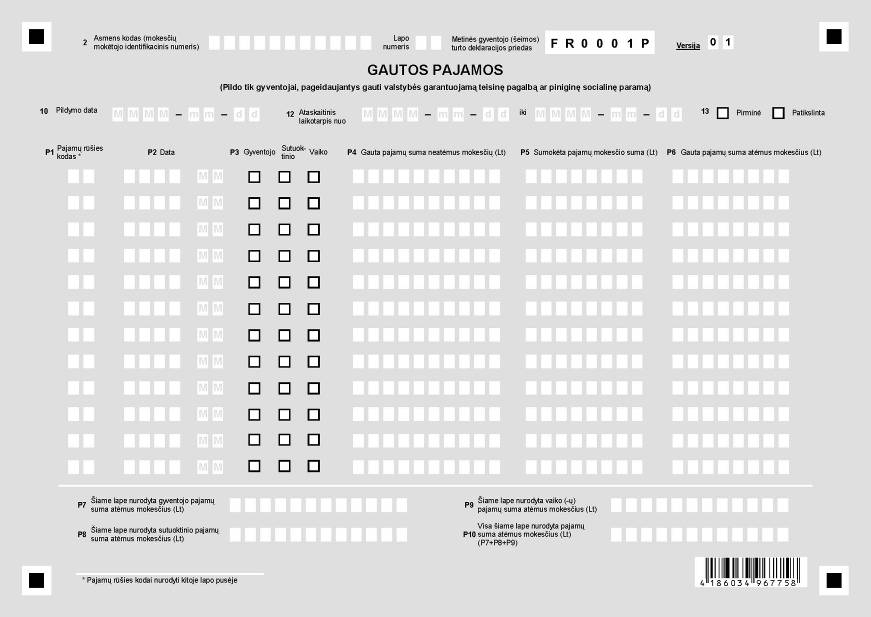

„8. GTDĮ 7 straipsnyje nurodyti asmenys, t. y. pageidaujantys gauti valstybės garantuojamą teisinę pagalbą, kuriems pagal Lietuvos Respublikos valstybės garantuojamos teisinės pagalbos įstatymą (Žin., 2000, Nr. 30-827; 2005, Nr. 18-572) reikia deklaruoti turtą (įskaitant gautas pajamas), ir pageidaujantys gauti piniginę socialinę paramą (įskaitant ir piniginę socialinę paramą pageidaujančių gauti asmenų šeimų narius), kurie Lietuvos Respublikos piniginės socialinės paramos mažas pajamas gaunančioms šeimoms (vieniems gyvenantiems asmenims) įstatymo (Žin., 2003, Nr. 73-3352; 2006, Nr. 65-2243) nustatyta tvarka kreipiasi dėl piniginės socialinės paramos gavimo, turi deklaruoti deklaracijoje nurodyto ataskaitinio laikotarpio pabaigoje tiek Lietuvoje, tiek užsienio valstybėse turėtą turtą, išvardytą GTDĮ 3 straipsnio 1 dalyje, ir per tą ataskaitinį laikotarpį visas gautas pajamas. Gyventojai, kurie pageidauja gauti valstybės garantuojamą teisinę pagalbą ar piniginę socialinę paramą, ataskaitinį laikotarpį turi nurodyti 12 paskutinių mėnesių, ėjusių prieš tą mėnesį, kurį buvo paduoti prašymai gauti valstybės garantuojamą teisinę pagalbą ar buvo kreiptasi dėl piniginės socialinės paramos.

Ataskaitinio laikotarpio pabaiga turi būti nurodoma paskutinė diena mėnesio, ėjusio prieš tą mėnesį, kurį buvo paduotas prašymas gauti valstybės garantuojamą teisinę pagalbą ar buvo kreiptasi dėl piniginės socialinės paramos (pvz., gyventojas dėl piniginės socialinės paramos kreipėsi į savivaldybę ir pateikė prašymą 2003-12-15, tai deklaracijoje ataskaitinis laikotarpis turi būti nurodytas 12 paskutinių mėnesių, ėjusių iki gruodžio mėnesio. Ataskaitinio laikotarpio pradžia šiuo atveju deklaracijoje turi būti nurodoma 2002-12-01, o pabaiga – 2003-11-30 (paskutinio mėnesio paskutinė diena).

Tais atvejais, kai gyventojas, pageidaujantis gauti valstybės garantuojamą teisinę pagalbą, yra deklaravęs turimą turtą ir gautas pajamas už vienerius metus (12 paskutinių mėnesių) ir kai nuo deklaruoto ataskaitinio laikotarpio pabaigos iki kito prašymo gauti valstybės garantuojamą teisinę pagalbą pateikimo yra praėję trys ar mažiau kaip trys mėnesiai, tai naujai deklaruoti turto (įskaitant ir gautas pajamas) nereikia.

Pavyzdys

| Gyventojas prašymą gauti valstybės garantuojamą teisinę pagalbą pateikė 2010-02-10 ir deklaravo 2010-01-31 turėtą turtą bei laikotarpiu nuo 2009-02-01 iki 2010-01-31 gautas pajamas, tai tam gyventojui iki 2010 m. gegužės mėn. (įskaitant ir gegužės mėnesį) teikiant kitą prašymą dėl valstybės garantuojamos teisinės pagalbos gavimo dar kartą deklaruoti turto ir gautų pajamų nereikia. Tačiau jei toks gyventojas minėtą prašymą pateiktų 2010 m. birželio mėn. (t. y. praėjus daugiau kaip trims mėnesiams nuo pateiktoje deklaracijoje nurodyto deklaruojamojo laikotarpio pabaigos (2010-01-31), tai jis jau turėtų deklaruoti turtą ir gautas pajamas paskutinių 12 mėnesių. |

Pageidaujantys gauti valstybės garantuojamą teisinę pagalbą ar piniginę socialinę paramą vietos mokesčių administratoriui pateikia 2 deklaracijų egzempliorius, o šis, patikrinęs deklaracijoje nurodytus duomenis pagal mokesčių administratoriaus duomenų bazėje turimus duomenis, per 7 darbo dienas (nuo deklaracijos pateikimo dienos) grąžina vieną deklaracijos egzempliorių su žyma, kad deklaracija yra pateikta.

Kai grąžinus pažymėtą deklaraciją vietos mokesčių administratorius nustato, kad deklaracijoje nurodyti duomenys yra neteisingi, apie tai raštu turi būti informuojamas pats deklaruotojas, Valstybės garantuojamos teisinės pagalbos tarnyba (ar savivaldybė).“

1.7. Išdėstau 9 punktą taip:

„9. Turto deklaracijoje turi būti nurodomas tiek Lietuvoje, tiek ir užsienio valstybėse ataskaitinių metų pabaigoje (ataskaitinio laikotarpio pabaigoje) turėtas turtas:

9.1. Taisyklių 1 priedo 1–19 punktuose nurodyti gyventojai bei jų šeimų nariai turi deklaruoti šį turtą:

9.1.2. kilnojamąjį turtą, jeigu šios rūšies turtui pagal Lietuvos Respublikos teisės aktus privaloma teisinė registracija,

9.1.3. pinigines lėšas turimas bankuose, kitose kredito įstaigose ir ne bankuose, jeigu jų bendra suma didesnė kaip 5 tūkst. litų,

9.1.6. meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė didesnė kaip 5 tūkst. litų,

9.2. Taisyklių 1 priedo 20 punkte nurodyti gyventojai turi deklaruoti šį turtą:

9.2.1. nekilnojamąjį turtą, įskaitant nebaigtą statyti statinį, kurių nuosavybės teisės nėra įregistruotos Lietuvos Respublikos nekilnojamojo turto registre,

9.2.2. meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė didesnė kaip 5 tūkst. litų,

9.2.3. lėšas, turimas ne Lietuvos Respublikos bankuose ir kitose kredito įstaigose, jeigu jų bendra suma didesnė kaip 5 tūkst. litų,

1.8. Išdėstau 10 punktą taip:

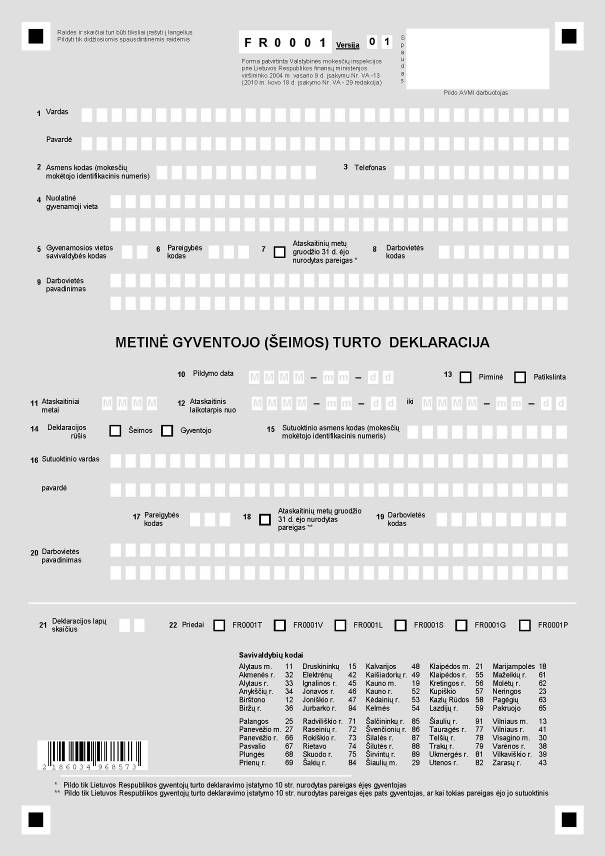

„10. Taisyklių 1 priedo 20 punkte nurodyti gyventojai turėtą deklaruotiną turtą deklaruoja pateikdami atskiras gyventojo deklaracijas. Kartu gyvenantys (bendrą ūkį turintys) sutuoktiniai (nurodyti taisyklių 1 priedo 1–19 punktuose) gali pildyti ir teikti vieną bendrą šeimos deklaraciją arba atskiras gyventojo deklaracijas:

10.1. bendrose sutuoktinių (šeimos) turto deklaracijose turi būti nurodomas sutuoktinių ir nepilnamečių vaikų turėtas deklaruotinas turtas ir piniginės lėšos;

10.2. atskirose kiekvieno sutuoktinio deklaracijose turi būti nurodyti tik jo (jos) turėto deklaruotino turto duomenys. Vienas iš sutuoktinių savo deklaracijoje turi nurodyti ir nepilnamečių vaikų turimą deklaruotiną turtą, tačiau kito sutuoktinio turimo turto ar turto dalies savo deklaracijoje neturi nurodyti.“

1.9. Išdėstau 11 punktą taip:

1.10. Išdėstau 14.1.2 punktą taip:

1.11. Išdėstau 14.1.3 punktą taip:

1.12. Išdėstau 14.1.4 punktą taip:

1.13. Išdėstau 14.1.5 punktą taip:

1.14. Išdėstau 15.1 punktą taip:

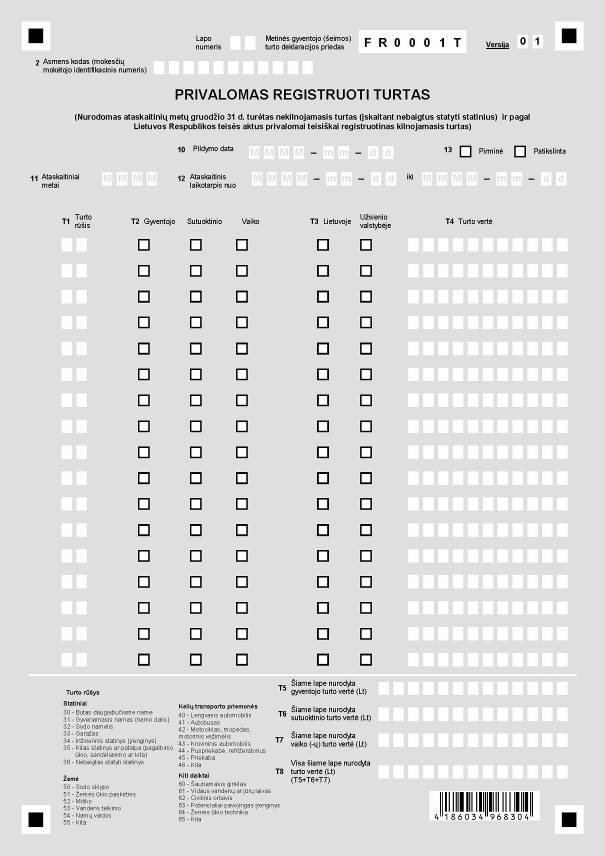

„15.1. Įregistruotas ir neįregistruotas privalomai teisiškai registruotinas nekilnojamasis turtas (įskaitant ir nebaigtus statyti statinius).

Pagal Lietuvos Respublikos nekilnojamojo turto registro įstatymo (Žin., 1996, Nr. 100-2261; 2001, Nr. 55-1948) 9 straipsnį, privalomai registruojami nekilnojamieji daiktai (turtas), t. y. daiktai, kurie pagal CK 4.2 straipsnio nuostatas laikomi nekilnojamaisiais daiktais pagal prigimtį: žemės sklypai, statiniai, butai daugiabučiuose namuose, patalpos.

Prie deklaruotino nekilnojamojo turto priskiriami ne tik nekilnojamieji pagal prigimtį daiktai, registruotini Nekilnojamojo turto registre, bet ir pagal savo prigimtį kilnojamieji daiktai (Lietuvos Respublikos civilinio kodekso (toliau – CK) 4.2 straipsnis), kuriuos nekilnojamaisiais pripažįsta įstatymas (pavyzdžiui, civiliniai orlaiviai, vidaus vandenų ar jūrų laivai).

Šių taisyklių 1 priedo 20 punkte nurodyti gyventojai FR0001T priede privalo deklaruoti užsienio valstybėse ir Lietuvoje neįregistruotą privalomai teisiškai registruotiną nekilnojamąjį turtą, įskaitant ir nebaigtus statyti statinius (t. y. tiek pagal savo prigimtį nekilnojamuosius daiktus, tiek pagal savo prigimtį kilnojamuosius daiktus, kuriuos nekilnojamaisiais pripažįsta įstatymas).“

1.15. Išdėstau 15.2 punktą taip:

„15.2. kilnojamasis turtas, jeigu pagal Lietuvos Respublikos teisės aktus šios rūšies daiktai privalomai teisiškai registruojami (kelių transporto priemonės, šaunamieji ginklai, žemės ūkio technika, potencialiai pavojingi įrenginiai).

Taisyklių 1 priedo 20 punkte nurodyti gyventojai šiame punkte išvardinto kilnojamojo turto FR0001T priede deklaruoti neprivalo.“

1.16. Išdėstau 29 punktą taip:

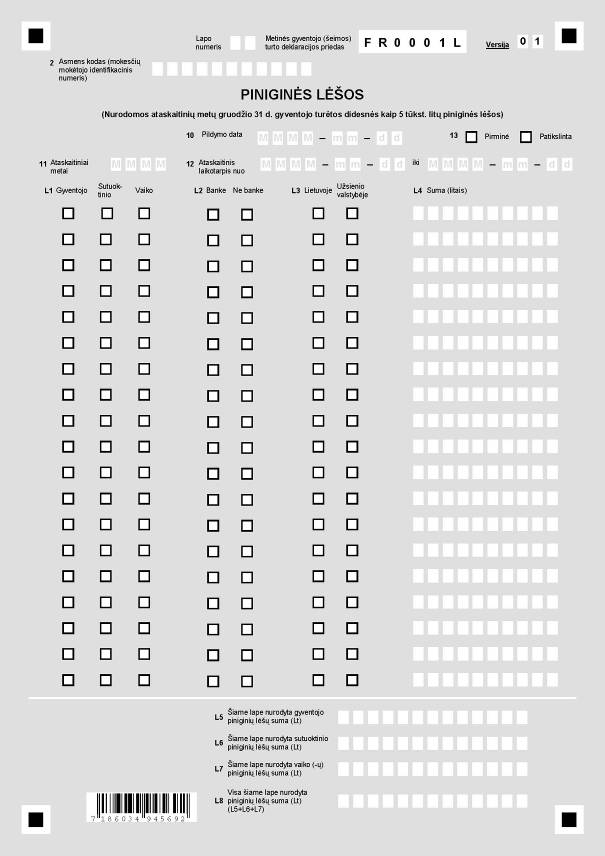

„29. Kai šiame priede nurodytas turtas yra (įsigytas) užsienio valstybėje, tai, deklaruojant pirmą kartą, to turto vertė turi būti perskaičiuojama į litus pagal ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje buvusį Lietuvos banko nustatytą oficialų lito ir atitinkamos užsienio valiutos santykį).“

1.17. Išdėstau 34 punktą taip:

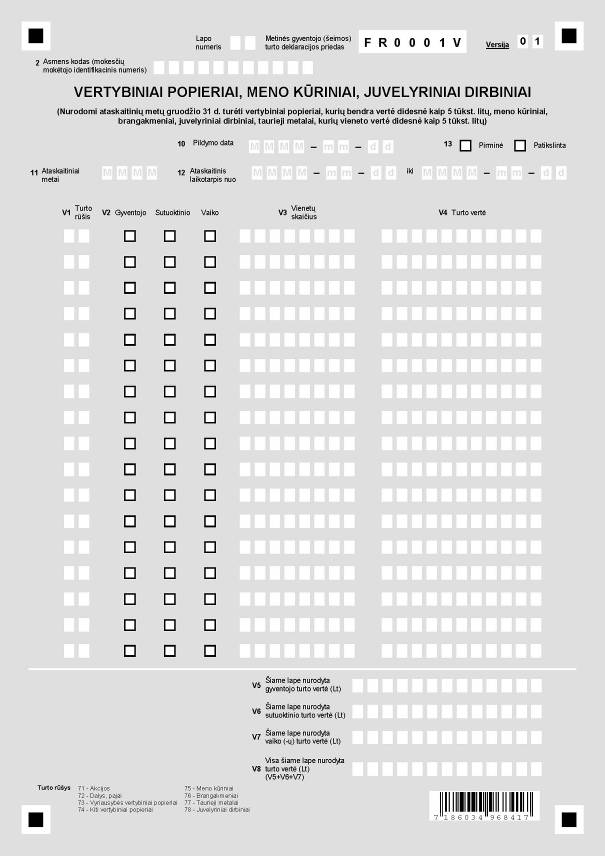

„34. FR0001V priede turi būti deklaruojami tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje turėti vertybiniai popieriai (akcijos, obligacijos, vekseliai ir pan.), pajai (dalis žemės ūkio, kooperatinėse bendrovėse, ūkinėse bendrijose, gyvenamojo namo statybos bendrijose) ir kiti, kurie pagal CK bei kitus įstatymus laikomi vertybiniais popieriais, kai vieno gyventojo turimų vertybinių popierių (įskaitant pajus ar dalis) bendra vertė yra didesnė kaip 5 tūkst. litų. Taip pat šiame priede turi būti deklaruojami meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė yra didesnė kaip 5 tūkst. litų.“

1.18. Išdėstau 35 punktą taip:

„35. Gyventojai, neturintys FR0001V priede nurodyto turto, arba jei turimų vertybinių popierių bendra vertė yra lygi ar mažesnė už 5 tūkst. litų bei meno kūrinių, brangakmenių, juvelyrinių dirbinių, tauriųjų metalų, kurių vieneto vertė yra lygi ar mažesnė už 5 tūkst. litų, šio priedo neprivalo pildyti.“

1.19. Išdėstau Taisyklių 46 punktą taip:

1.20. Išdėstau 51 punktą taip:

„51. FR0001L priede gyventojas privalo deklaruoti visas didesnes kaip 5 tūkst. litų lėšas, ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje turėtas tiek Lietuvos, tiek ir užsienio valstybių bankuose, kitose kredito įstaigose ir ne bankuose, įskaitant ataskaitinių metų (laikotarpio) pabaigoje tebeturimas pasiskolintas pinigines lėšas ir individualios įmonės savininko į savo įmonę įneštas ir neatsiimtas pinigines lėšas.

Šių taisyklių 1 priedo 20 punkte nurodyti gyventojai FR0001L priede privalo deklaruoti tik ne Lietuvos bankuose ir kitose kredito įstaigose turimas lėšas (t. y. visas užsienyje turimas lėšas (tiek bankuose, tiek ne bankuose) ir Lietuvoje ne bankuose ir ne kredito įstaigose turimas lėšas), kurių bendra suma yra didesnė už 5 tūkst. litų.“

1.21. Išdėstau 52 punktą taip:

1.22. Išdėstau 53 punktą taip:

„53. Kai vieno iš sutuoktinių piniginių lėšų suma yra didesnė kaip 5 tūkst. litų, o kito – mažesnė už 5 tūkst. litų, tai prie teikiamos šeimos deklaracijos pridedamame FR0001L priede turi būti nurodyta tik to sutuoktinio lėšų suma, kuri yra didesnė už 5 tūkst. litų (pavyzdžiui, vienas sutuoktinis turi 6 tūkst. litų, o kitas – 1,5 tūkst. litų, tai deklaracijoje turi būti nurodytos tik 6 tūkst. litų turinčio sutuoktinio piniginės lėšos, o kito sutuoktinio turimos 1,5 tūkst. litų sumos FR0001L priede nurodyti nereikia).“

1.23. Išdėstau 60 punkto 2 dalį taip:

1.24. Išdėstau 66 punktą taip:

1.25. Išdėstau 67 punktą taip:

1.26. Išdėstau 75 punktą taip:

1.27. Išdėstau 82 punktą taip:

1.28. Išdėstau 83 punktą taip:

1.29. Išdėstau 92 punktą taip:

1.30. Išdėstau 93 punktą taip:

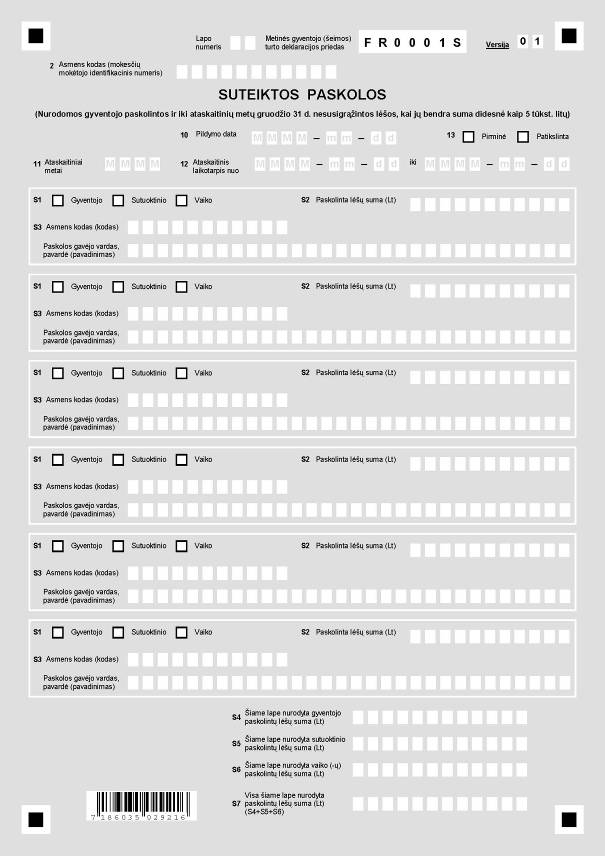

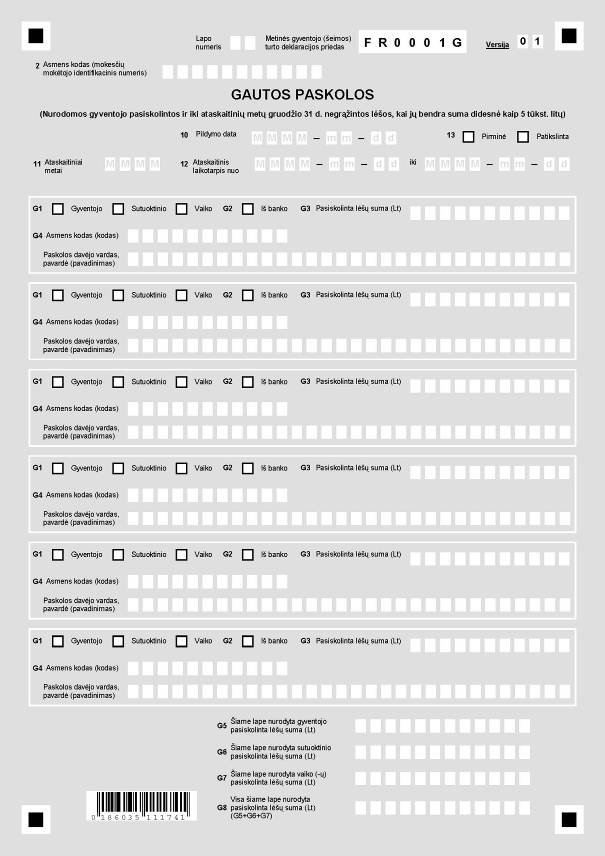

„93. Kai gyventojas iš kito fizinio (juridinio) asmens pasiskolino tam tikrą pinigų sumą ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos dalį jų jau sugrąžino, tai FR0001G priedo G3 laukelyje turi būti nurodoma tik ta pinigų sumos dalis, kuri yra didesnė kaip 5 tūkst. Lt ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos dar negrąžinta paskolos davėjui.“

1.31. Išdėstau 121.3 punktą taip:

1.32. Papildau tokiu nauju 121.8 punktu:

„121.8. gyventojai, nurodyti GTDĮ 2 straipsnio 22 punkte turi įrašyti 910, 911, 920 ar 922 kodą (nuolatiniai Lietuvos gyventojai kalendoriniais metais (2010 ir vėlesniais metais) sulaukę 18 metų turi įrašyti 910 kodą, nuolatiniai Lietuvos gyventojai sulaukę 18 metų nuo 2004-01-01 iki 2009-12-31 turi įrašyti 911 kodą, o gyventojai kalendoriniais metais (2010 ir vėlesniais metais) įgiję teisę nuolat gyventi Lietuvoje – 920 kodą bei gyventojai nuo 2004-01-01 iki 2009-12-31 įgiję teisę nuolat gyventi Lietuvoje – 922 kodą (žiūrėti 5 priedo V dalį).

Jei šiame taisyklių punkte nurodyti gyventojai kalendoriniais metais (arba nuo 2004-01-01 iki 2009-12-31) eina (ėjo) pareigas, nurodytas ir GTDĮ 2 straipsnio 1–19 punktuose, ir turimą turtą deklaruoja (deklaravo) pagal Gyventojų turto deklaravimo įstatymą (kaip einantys pareigas) arba deklaravo pagal Vienkartinio gyventojų turto deklaravimo įstatymą, tai jiems dar kartą jau deklaruoto turto deklaruoti nereikia.“

1.34. Išdėstau 126 punktą taip:

„126. Deklaracijos 14 laukelyje „Deklaracijos rūšis“ S ženklu turi būti pažymima deklaracijos rūšis: šeimos, – kai abu sutuoktiniai teikia vieną (šeimos) deklaraciją, gyventojo, – kai turtą deklaruoja vienas gyventojas.

Šių taisyklių 1 priedo 20 punkte nurodyti gyventojai turtą deklaruoja pateikdami tik gyventojo deklaracijas, t. y. deklaracijos 14 laukelyje „Deklaracijos rūšis“ S ženklu turi pažymėti langelį „Gyventojo“.

1.36. Išdėstau 157 punktą taip:

1.37. Išdėstau 145 punktą taip:

1.38. Papildau tokiu nauju 158 punktu:

„158. Pagal GTDĮ 9 straipsnio 2 dalį, gyventojas, nedeklaravęs turto pagal šį įstatymą, įsigydamas kitą turtą, negalės pagrįsti jo įsigijimo šaltinių pajamomis, gautomis už perleistą (parduotą), tačiau nedeklaruotą turtą. Tuo atveju, kai dėl šių taisyklių 1 priede išvardytų asmenų jau bus pradėtas mokestinis patikrinimas arba kitas šių taisyklių 157 punkte nurodytas teisės pažeidimo tyrimas, tai šie asmenys nebegalės savanoriškai pateikti arba patikslinti atitinkamo laikotarpio turto deklaracijų (patikrinimo ar tyrimo metu pateikta ar patikslinta deklaracija nevertinama).“

1.41. Išdėstau nauja redakcija 2 priedą „Asmenų, kurių deklaracijų duomenys skelbiami „Valstybės žiniose“, pareigybių sąrašas“ (pridedama).

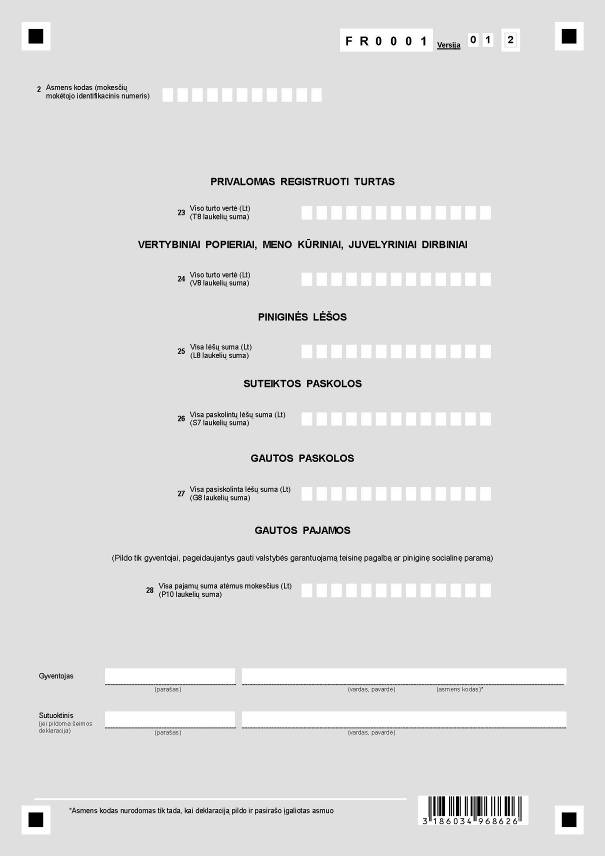

2. Tvirtinu naujos redakcijos Metinės gyventojo (šeimos) turto deklaracijos FR0001 formą (pridedama).

PAJAMŲ RŪŠIES KODAI

| Pajamų rūšies pavadinimas |

Pajamų rūšies kodas |

| Su darbo santykiais susijusios pajamos |

01 |

| Išeitinė išmoka arba kompensacija, išmokama, kai darbo sutartis nutraukiama |

|

| Išeitinė išmoka arba kompensacija iš pareigų atleidžiamam valstybės tarnautojui |

|

| Autorinis atlyginimas |

60 |

| Pensijos ir pensijų išmokos, šalpos išmokos (išskyrus slaugos pašalpą) |

48 |

| Dividendai |

26 |

| Palūkanos |

21 |

| Individualios įmonės savininko pajamos, gautos iš šios įmonės apmokestinto pelno |

25 |

| Pajamos iš žemės ūkio veiklos (išskyrus pajamas iš sodininkų bendrijų narių sodų, kurių žemės sklypų dydis neviršija 6 arų) |

30 |

| Išmokos žemės ūkio veiklai |

70 |

| Piniginės lėšos, gautos vaikui (įvaikiui) išlaikyti (alimentai) |

|

| Socialinio pobūdžio kas mėnesį gaunamos pajamos, išskyrus transporto išlaidų kompensacijas invalidams ir neįgaliesiems, |

|

| kompensacijas diabetikams ir donorams, mokamas pinigines lėšas vaikui (įvaikiui) išlaikyti (alimentus). Skiriant šeimai |

|

| (vienam gyvenančiam asmeniui) socialinę pašalpą į šeimos (vieno gyvenančio asmens) pajamas neįskaitoma gauta socialinė |

|

| pašalpa bei Lietuvos Respublikos valstybės garantuojamos teisinės pagalbos įstatymu nustatytos kompensacijos |

|

| Turtinės ar neturtinės žalos atlyginimas (iš jų vienkartinė netekto darbingumo kompensacija) |

|

| Labdara pinigais, kurių bendra suma didesnė už 4 valstybės remiamų pajamų dydžius |

|

| Gautos dovanų piniginės lėšos |

|

| Paveldėtos piniginės lėšos |

|

| Užsienyje ar iš užsienio valstybės gautos piniginės lėšos |

|

| Valstybės kompensacija už visuomenės poreikiams paimtą turtą |

|

| Kitos faktiškai gautos pajamos |

|

| Stipendijos |

47 |

| Ligos, motinystės ir motinystės (tėvystės) pašalpa |

03 |

| Nekilnojamojo turto nuomos pajamos |

23 |

| Kito turto (įskaitant privalomo registruoti kilnojamojo turto) nuomos pajamos |

24 |

| Loterijų ar kitų žaidimų laimėjimai, prizai |

41 |

| Individualios veiklos pajamos, įskaitant pajamas, gautas verčiantis veikla pagal verslo liudijimą |

90 |

_________________

Metinės gyventojo (šeimos) turto

deklaracijos užpildymo, teikimo ir

tikslinimo taisyklių

1 priedas

(Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų

ministerijos viršininko

2010 m. kovo 18 d.

įsakymo Nr. VA-29 redakcija)

TURTĄ DEKLARUOTI PRIVALANČIŲ ASMENŲ SĄRAŠAS

1. Europos Parlamento nariai, išrinkti nuo Lietuvos Respublikos (toliau – EP nariai), ir jų šeimų nariai,

2. Kandidatai į EP narius, renkamus nuo Lietuvos Respublikos (toliau – kandidatai į EP narius), ir jų šeimų nariai,

4. Krašto apsaugos sistemos profesinės karo tarnybos kariai, kurių veiklą reglamentuoja Lietuvos Respublikos operatyvinės veiklos įstatymas, profesinės karo tarnybos karininkai ir jų šeimų nariai,

7. Lietuvos Respublikos teismų pirmininkai, teismų pirmininkų pavaduotojai, teismų skyrių pirmininkai, teisėjai ir jų šeimų nariai,

12. Seimo, Respublikos Prezidento, Vyriausybės, kitų pagal specialius įstatymus paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai,

13. Seimo, Seimo Pirmininko, Respublikos Prezidento ar Ministro Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai,

17. Valstybės tarnautojai ir jų šeimų nariai, antstoliai ir jų šeimų nariai, notarai ir jų šeimų nariai,

20. 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat sulaukę 18 metų ir vyresni asmenys, Lietuvos Respublikos įstatymo „Dėl užsieniečių teisinės padėties“ nustatyta tvarka įgiję teisę nuolat gyventi Lietuvoje ir turintys GTDĮ 3 straipsnio 2 dalyje nurodytą turtą.

Metinės gyventojo (šeimos) turto

deklaracijos užpildymo, teikimo ir

tikslinimo taisyklių

2 priedas

(Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų

ministerijos viršininko

2010 m. kovo 18 d.

įsakymo Nr. VA-29 redakcija)

ASMENŲ, KURIŲ DEKLARACIJŲ DUOMENYS SKELBIAMI „VALSTYBĖS ŽINIOSE“, PAREIGYBIŲ SĄRAŠAS

4. Generalinės prokuratūros struktūrinių padalinių, taip pat apygardų ir apylinkių prokuratūrų vadovai ir jų šeimų nariai,

10. Lietuvos Respublikos Vyriausybės įstaigų (departamentų, agentūrų, tarnybų, inspekcijų), prie ministerijų įsteigtų departamentų, tarnybų, inspekcijų, kitų valstybės valdymo institucijų vadovai (generaliniai direktoriai, direktoriai, viršininkai) ir vadovų pavaduotojai ir jų šeimų nariai,

20. Muitinės departamento prie Finansų ministerijos ir teritorinių muitinių valstybės tarnautojai ir jų šeimų nariai,

30. Valstybės saugumo sistemos valstybės tarnautojai ir jų šeimos nariai (išskyrus operatyvinės veiklos subjektų teises turinčių valstybės institucijų valstybės tarnautojus ir pareigūnus, kurių veiklą reglamentuoja Lietuvos Respublikos operatyvinės veiklos įstatymas, bei jų šeimos narius),

31. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos ir teritorinių mokesčių inspekcijų valstybės tarnautojai ir jų šeimų nariai,

32. Vidaus reikalų ministerijos valdymo srities statutinių įstaigų valstybės tarnautojai ir jų šeimų nariai,

Metinės gyventojo (šeimos) turto

deklaracijos užpildymo, teikimo ir

tikslinimo taisyklių

5 priedas

(Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų

ministerijos viršininko

2010 m. kovo 18 d.

įsakymo Nr. VA-29 redakcija)

TURTO DEKLARAVIMO PAREIGYBIŲ (PRIEŽASČIŲ) KODAI

(šie pareigybių kodai turi būti įrašomi deklaracijos 6 ir 17 laukeliuose „Pareigybės kodas“)

| Pareigybės kodas |

I. GTDĮ 10 STRAIPSNYJE NURODYTOS PAREIGYBĖS, KURIAS EINANT DEKLARACIJŲ DUOMENYS TURI BŪTI SKELBIAMI (šiame skyriuje išvardytų pareigybių atitinkami kodai nurodomi tik tada, kai gyventojas ėjo pareigas ataskaitinių metų gruodžio 31 dieną) |

| 501 |

Apskričių viršininkai, apskričių viršininkų pavaduotojai |

| 502 |

Europos Parlamento nariai, išrinkti nuo Lietuvos Respublikos |

| 503 |

Generalinis prokuroras ir generalinio prokuroro pavaduotojai, Generalinės prokuratūros struktūrinių padalinių, taip pat apygardų ir apylinkių prokuratūrų vadovai |

| 504 |

Lietuvos banko valdybos pirmininkas ir valdybos pirmininko pavaduotojai |

| 505 |

Lietuvos Respublikos Ministras Pirmininkas ir ministrai, viceministrai, ministerijų kancleriai |

| 506 |

Lietuvos Respublikos Seimo nariai |

| 507 |

Lietuvos Respublikos teismų pirmininkai, jų pavaduotojai, skyrių pirmininkai ir teisėjai, Mokestinių ginčų komisijos prie Lietuvos Respublikos Vyriausybės nariai, Vyriausiosios administracinių ginčų komisijos nariai |

| 508 |

Lietuvos Respublikos Vyriausybės įstaigų (departamentų, agentūrų, tarnybų, inspekcijų), prie ministerijų įsteigtų departamentų, tarnybų, inspekcijų, kitų valstybės valdymo institucijų vadovai (generaliniai direktoriai, direktoriai, viršininkai) ir jų pavaduotojai |

| 509 |

Muitinės departamento prie Lietuvos Respublikos finansų ministerijos ir teritorinių muitinių valstybės tarnautojai |

| 510 |

Respublikos Prezidentas |

| 511 |

Savivaldybių tarybų nariai |

| 512 |

Seimo kontrolieriai |

| 513 |

Valstybės kontrolierius, Valstybės kontrolieriaus pavaduotojai, Valstybės kontrolės valstybės tarnautojai |

| 514 |

Valstybės saugumo sistemos valstybės tarnautojai |

| 515 |

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos ir apskričių valstybinių mokesčių inspekcijų valstybės tarnautojai |

| 516 |

Vidaus reikalų ministerijos valdymo srities statutinių įstaigų valstybės tarnautojai |

| 517 |

Ministro Pirmininko kancleris, Ministro Pirmininko kanclerio pavaduotojas, Ministro Pirmininko patarėjai, Ministro Pirmininko tarnybos departamentų direktoriai |

| 588 |

501–517 kodais pažymėtas pareigas ėjusių asmenų sutuoktiniai |

|

|

II. KANDIDATAI, PRIVALANTYS DEKLARUOTI TURTĄ |

| 601 |

Kandidatai į Europos Parlamento narius, renkami nuo Lietuvos Respublikos |

| 602 |

Kandidatai į valstybės politikus (Seimo narius, savivaldybių tarybų narius) |

| 688 |

601–602 kodais pažymėtų kandidatų sutuoktiniai |

|

|

III. GTDĮ 2 STRAIPSNYJE NURODYTOS PAREIGYBĖS (TAČIAU NEPATENKANČIOS Į 10 STRAIPSNĮ), KURIAS EINANT DEKLARACIJŲ DUOMENYS NESKELBIAMI (šiame skyriuje išvardytų pareigybių atitinkami kodai nurodomi tik tada, kai gyventojas ėjo pareigas ataskaitinių metų gruodžio 31 dieną) |

| 701 |

Kiti valstybės tarnautojai, išskyrus 501–517 ir 702–709 kodais žymimuosius |

| 702 |

Krašto apsaugos sistemos profesinės karo tarnybos kariai, kurių veiklą reglamentuoja Lietuvos Respublikos operatyvinės veiklos įstatymas, profesinės karo tarnybos karininkai |

| 703 |

Lietuvos banko valdybos nariai |

| 704 |

Lietuvos kariuomenės vadas ir kariuomenės vado pavaduotojai |

| 705 |

Moterų ir vyrų lygių galimybių kontrolierius |

| 706 |

Nacionalinės teismų administracijos direktorius |

| 707 |

Prokurorai |

| 708 |

Seimo, Respublikos Prezidento, Vyriausybės, kitų pagal specialius įstatymus paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai ir nariai |

| 709 |

Seimo, Seimo Pirmininko, Respublikos Prezidento ir Ministro Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai |

| 710 |

Vaiko teisių apsaugos kontrolierius |

| 711 |

Valstybinių aukštųjų mokyklų vadovai |

| 712 |

Žurnalistų etikos inspektorius |

| 713 |

Antstoliai |

| 714 |

Notarai |

| 788 |

701–714 kodais pažymėtas pareigas ėjusių asmenų sutuoktiniai |

|

|

IV. KITI ASMENYS, KURIE PRIVALO DEKLARUOTI TURTĄ |

| 801 |

Gyventojai, pageidaujantys gauti piniginę socialinę paramą, ir jų šeimų nariai |

| 802 |

Gyventojai, pageidaujantys gauti teisinę pagalbą |

| 804 |

Gyventojai, turtą deklaruojantys kitų įstatymų pagrindu, ir jų šeimų nariai |

|

|

V. GYVENTOJAI, PRADEDANTYS AR NUSTOJĘ EITI ŠIO PRIEDO I AR III SKYRIUOSE NURODYTAS PAREIGAS, BEI GYVENTOJAI, SULAUKĘ 18 METŲ AR ĮGIJĘ TEISĘ NUOLAT GYVENTI LIETUVOJE |

| 900 |

Gyventojai, einamaisiais metais pradedantys eiti šio priedo I ar III dalyje nurodytas pareigas |

| 901 |

Gyventojai, ataskaitiniais metais nustoję eiti šio priedo I ar III dalyje nurodytas pareigas |

| 980 |

900 kodu pažymėtas pareigas ėjusių asmenų sutuoktiniai |

| 981 |

901 kodu pažymėtas pareigas ėjusių asmenų sutuoktiniai |

| 910 |

Nuolatiniai Lietuvos gyventojai kalendoriniais metais sulaukę 18 metų |

| 911 |

Nuolatiniai Lietuvos gyventojai 18 metų sulaukę nuo 2004-01-01 iki 2009-12-31 |

| 920 |

Gyventojai, kalendoriniais metais įgiję teisę nuolat gyventi Lietuvoje |

| 922 |

Gyventojai, nuo 2004-01-01 iki 2009-12-31 įgiję teisę nuolat gyventi Lietuvoje |