VALSTYBINĖS KAINŲ IR ENERGETIKOS KONTROLĖS KOMISIJOS

N U T A R I M A S

DĖL KELEIVIŲ IR TRANSPORTO PRIEMONIŲ PERKĖLIMO KELTAIS PER KURŠIŲ MARIAS (PER KLAIPĖDOS VALSTYBINIO JŪRŲ UOSTO AKVATORIJĄ) Į (IŠ) KURŠIŲ NERIJĄ DIDŽIAUSIŲ TARIFŲ NUSTATYMO METODIKOS PATVIRTINIMO

2012 m. gegužės 14 d. Nr. O3-106

Vilnius

Vadovaudamasi Lietuvos Respublikos vidaus vandenų transporto kodekso (Žin., 1996, Nr. 105-2393; 1998, Nr. 105-2897; 2009, Nr. 144-6347) 30 straipsnio 1 dalimi, Valstybinė kainų ir energetikos kontrolės komisija (toliau – Komisija) n u t a r i a:

1. Patvirtinti Keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją didžiausių tarifų nustatymo metodiką (pridedama).

2. Pripažinti netekusiu galios Komisijos 2003 m. lapkričio 13 d. nutarimą Nr. O3-85 „Dėl keleivių vežimo vidaus vandenų transportu tarifų maksimalių dydžių nustatymo metodikos“ (Žin., 2003, Nr. 111-4989).

PATVIRTINTA

Valstybinės kainų ir energetikos

kontrolės komisijos

2012 m. gegužės 14 d. nutarimu Nr. O3-106

KELEIVIŲ IR TRANSPORTO PRIEMONIŲ PERKĖLIMO KELTAIS PER KURŠIŲ MARIAS (PER KLAIPĖDOS VALSTYBINIO JŪRŲ UOSTO AKVATORIJĄ) Į (IŠ) KURŠIŲ NERIJĄ DIDŽIAUSIŲ TARIFŲ NUSTATYMO METODIKA

I. BENDROSIOS NUOSTATOS

1. Keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją didžiausių tarifų nustatymo metodika (toliau – Metodika) parengta vadovaujantis Lietuvos Respublikos vidaus vandenų transporto kodeksu (Žin., 1996, Nr. 105-2393), Lietuvos Respublikos Vyriausybės nutarimais, kitais Lietuvos Respublikos teisės aktais.

2. Metodikos tikslas – nustatyti bendruosius keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias didžiausių tarifų nustatymo principus, pateikimo derinti didžiausius tarifus bei šių tarifų nustatymo tvarką.

3. Metodika privaloma visiems juridiniams asmenims, teisės aktų nustatyta tvarka įgijusiems teisę vykdyti keleivių ir transporto priemonių perkėlimą keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją.

4. Pagal šią metodiką nustatant didžiausius tarifus, įvertinamos būtinosios sąnaudos (atsižvelgiant į protingumo kriterijus atitinkančios investicijų grąžos normą), susijusios su keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias veikla. Būtinosios sąnaudos planuojamos pagal planuojamą reisų skaičių, kuris skaičiuojamas atsižvelgiant į reisų skaičių pagal grafiką, derinamą su Klaipėdos miesto ir Neringos savivaldybėmis ir galimą, papildomą reisų skaičių, kuris planuojamas pagal statistinius vežėjo duomenis.

5. Keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias didžiausi tarifai grindžiami nediskriminavimo, sąnaudų susigrąžinimo, stabilumo, kryžminio subsidijavimo draudimo principais ir sudaro prielaidas įgyvendinti šiuos tikslus:

6. Valstybinė kainų ir energetikos kontrolės komisija (toliau – Komisija) derina keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias didžiausius tarifus penkeriems metams. Konkrečius keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias tarifus, neviršijančius Komisijos nustatytų didžiausių tarifų, nustato vežėjas.

7. Keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją didžiausi tarifai kasmet perskaičiuojami, pasikeitus infliacijos lygiui, energetikos išteklių kainoms, mokesčiams, keltų reisų skaičiui, teisės aktų reikalavimams, įgyvendinus investicijas.

8. Komisijai suderinus keleivių ir transporto priemonių perkėlimo keltais didžiausius tarifus, vežėjas nustato konkrečius tarifus ir ne vėliau kaip prieš 10 kalendorinių dienų iki tarifų įsigaliojimo, vežėjas praneša apie tai viešai ir kartu informuoja Komisiją.

9. Pirmą kartą derinant keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją didžiausius tarifus, baigiantis keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją didžiausių tarifų galiojimo trukmei, ne vėliau kaip prieš du mėnesius iki naujų didžiausių tarifų įsigaliojimo, vežėjas pateikia Komisijai duomenis pagal Metodikos 1 priede 1–13 punktuose pateiktą sąrašą. Atliekant didžiausių tarifų perskaičiavimą, vežėjas prieš vieną mėnesį iki naujų didžiausių tarifų įsigaliojimo pateikia Komisijai duomenis pagal Metodikos 1 priede 7, 13–17 punktuose pateiktą sąrašą.

II. TERMINAI IR APIBRĖŽIMAI

10. Ataskaitinis laikotarpis – derinant didžiausius tarifus penkeriems metams – praėję paskutiniai vežėjo finansiniai metai iki didžiausių tarifų projekto rengimo pradžios, o perskaičiuojant didžiausius tarifus – keturi paskutiniai metų ketvirčiai iki didžiausių tarifų perskaičiavimo projekto rengimo pradžios.

11. Bendrosios ir administracinės sąnaudos – būtinųjų sąnaudų dalis, susijusi su keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją veikla, sudarančia sąlygas pajamoms uždirbti, ir kurių dydis paprastai nėra susijęs su paslaugos suteikimo apimtimi. Jeigu vežėjas užsiima ir kita veikla, šios sąnaudos apskaičiuojamos naudojant atitinkamą nešiklį.

12. Būtinosios sąnaudos – būtinas sunaudoti turtas ar ištekliai vežėjo keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją veiklai užtikrinti.

13. Didžiausias tarifas – didžiausia galima kaina už keleivių ir transporto priemonių perkėlimą keltais per Kuršių marias.

14. Ilgalaikės veiklos planas – ilgalaikis vežėjo parengtas ir įmonės valdymo organo, įmonės įstatuose nustatyta tvarka patvirtintas dokumentas, rengiamas ne trumpesniam kaip trejų metų laikotarpiui, ir kuriame nurodytos planuojamos įgyvendinti investicijos, finansavimo šaltiniai bei įgyvendinimo terminai.

15. Keltas – laivas, kuris sukonstruotas ir pastatytas keleiviams ir transporto priemonėms vežti ir kurio dokumentuose yra įrašas „Keltas“.

16. Keleivis – asmuo, kuris pagal sutartį arba kitu teisiniu pagrindu naudojasi vežėjo teikiamomis paslaugomis.

18. Nepaskirstytinos sąnaudos – vežėjo patirtos sąnaudos, kurios nebūtinos nei galutinėms paslaugoms (produktams) teikti (reguliuojamų kainų paslaugų (produktų) vertei kurti), nei verslui palaikyti (reguliuojamai veiklai nepertraukiamai, saugiai ir stabiliai užtikrinti). Šias sąnaudas ūkio subjektas patiria savo pelno sąskaita.

19. Nešiklis – veiksnys, kuriuo vadovaujantis konkrečios pajamų, sąnaudų, turto ir (ar) įsipareigojimų sumos priskiriamos veikloms (paslaugoms). Vežėjo naudojamas nešiklis turi atspindėti priežastingumo ryšį tarp skirstomo pajamų, sąnaudų, turto ar įsipareigojimų straipsnio ir to pajamų, sąnaudų, turto ar įsipareigojimų straipsnio, kuriam priskiriama tam tikra suma; būti ekonomiškai pagrįstas, logiškai pateisinamas ir nustatytas nediskriminaciniais pagrindais.

21. Protingumo kriterijus atitinkanti investicijų grąžos norma – grąžos norma, užtikrinanti naudojamo kapitalo kainos padengimą.

22. Reisas – keleivių ir transporto priemonių perkėlimas keltu per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į Kuršių neriją arba iš Kuršių nerijos.

23. Skolintas kapitalas – vežėjo trumpalaikiai ir ilgalaikiai finansiniai įsipareigojimai kreditoriams, įskaitant ilgalaikių įsipareigojimų einamųjų metų dalį.

26. Tiesioginės sąnaudos – sąnaudos, kurias galima tiesiogiai ir vienareikšmiškai priskirti keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją veiklai.

III. PRAŠYMŲ NAGRINĖJIMO IR DIDŽIAUSIŲ TARIFŲ NUSTATYMO TVARKA

28. Prašymą dėl didžiausių tarifų nustatymo Komisijai pateikia vežėjo vadovas su valdymo organo pritarimu dėl keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias didžiausių tarifų pasikeitimo.

30. Už pateiktų dokumentų teisingumą atsako vežėjo įmonės vadovas, kuris pasirašo visus pateikiamus dokumentus.

IV. APSKAITOS ATSKYRIMO KELEIVIŲ IR TRANSPORTO PRIEMONIŲ PERKĖLIMO KELTAIS PER KURŠIŲ MARIAS (PER KLAIPĖDOS VALSTYBINIO JŪRŲ UOSTO AKVATORIJĄ) Į (IŠ) KURŠIŲ NERIJĄ FUNKCIJOMS ATLIKTI PRINCIPAI

32. Vežėjas, vykdydamas apskaitos keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją funkcijoms atlikti (toliau – apskaita) atskyrimą, turi vadovautis šiais principais:

32.1. priežastingumo – vežėjas ataskaitinio laikotarpio pajamas, sąnaudas, turtą ir įsipareigojimus tiesiogiai arba netiesiogiai turi paskirstyti verslo vienetams ir paslaugoms atitinkamai pagal veiklą ar veiklas, kurios nulėmė tų pajamų uždirbimą, sąnaudų atsiradimą (susiformavimą), turto įsigijimą ar įsipareigojimų atsiradimą;

32.2. kaupimo – vežėjas ataskaitinio laikotarpio pajamas ir sąnaudas turi įtraukti į apskaitą ir paskirstyti verslo vienetams ir paslaugoms, vadovaudamasis pajamų uždirbimo faktu ir neatsižvelgdamas į pinigų gavimo ir išmokėjimo faktą;

32.3. objektyvumo – vežėjas per ataskaitinį laikotarpį uždirbtų pajamų, patirtų sąnaudų, turto ir įsipareigojimų paskirstymą verslo vienetams ir paslaugoms turi atlikti nešališkai, nesiekdamas iškreipti bet kurios paslaugos ar verslo vieneto ataskaitinio laikotarpio rezultatų (pelno ar nuostolio) ir paveikti apskaitos atskyrimo informacijos gavėjų priimamų sprendimų;

32.4. pastovumo – vežėjas skirtingais ataskaitiniais laikotarpiais turi taikyti tą pačią apskaitos atskyrimo ir sąnaudų paskirstymo sistemą, išskyrus tuos atvejus, kai:

32.4.1. dėl įvykusių reikšmingų įvykių ar aplinkybių reikia vežėjo naudojamos apskaitos atskyrimo ir sąnaudų paskirstymo sistemos loginių pakeitimų;

32.5. skaidrumo – vežėjas ataskaitinio laikotarpio pajamų, sąnaudų, turto ir įsipareigojimų paskirstymą verslo vienetams ir paslaugoms turi atlikti taip, kad kiekviename pajamų, sąnaudų, turto ir įsipareigojimų paskirstymo etape ir galutinėse ataskaitinio laikotarpio suvestinėse būtų galima aiškiai, skaidriai ir nesudėtingai nustatyti vežėjo pajamas, sąnaudas, turtą ir įsipareigojimus pagal verslo vienetus ir paslaugas. Vežėjas privalo užtikrinti apskaitos atskyrimo ir sąnaudų paskirstymo sistemos duomenų teisingumą, tikrumą ir įvedimą laiku;

32.6. naudingumo – vežėjas turi parengti ir taikyti tokią apskaitos atskyrimo ir sąnaudų paskirstymo sistemą, kurios teikiama informacija būtų išsami, tinkama naudoti ir suprantama tos informacijos gavėjams tiek vežėjo viduje, tiek už jo ribų;

33. Apskaitos atskyrimo ir sąnaudų paskirstymo sistemoje pajamas, sąnaudas, turtą ir įsipareigojimus leidžiama įtraukti į apskaitą tik vieną kartą – sudarant apskaitos atskyrimo ir sąnaudų paskirstymo ataskaitas, tos pačios pajamos, sąnaudos, turtas ir įsipareigojimai negali būti įtraukti į apskaitą kelis kartus.

34. Vežėjas, vykdydamas apskaitos atskyrimą, ataskaitinio laikotarpio pajamas, sąnaudas, turtą ir įsipareigojimus turi paskirstyti pagal šiuos verslo vienetus:

34.1. keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją veiklos;

34.2. kitos reguliuojamos veiklos, kurias sudaro vežėjo veikla, nereguliuojama pagal Vidaus vandenų transporto kodeksą, bet reguliuojama pagal kitus Lietuvos Respublikos įstatymus;

V. BŪTINŲjų SĄNAUDŲ NUSTATYMAS IR PASKIRSTYMAS

35. Visos vežėjo keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją veiklai priskiriamos sąnaudos pagal 32 punkte nurodytus apskaitos atskyrimo principus turi būti priskirtos vienai iš šių kategorijų:

35.1. tiesioginėms sąnaudoms, kurios turi būti tiesiogiai priskirtos konkrečiai keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją veiklai, lėmusiai tų sąnaudų atsiradimą;

36. Visos vežėjo patiriamos tiesioginės sąnaudos turi būti suskirstytos bent į šias grupes:

37. Visos vežėjo patiriamos bendrosios ir administracinės sąnaudos turi būti suskirstytos bent į šias grupes:

38. Vežėjas sąnaudų apskaitos sistemoje protingumo kriterijų atitinkančią investicijų grąžą turi išskirti kaip atskirą sąnaudų grupę.

39. Planuojamos sąnaudos, susijusios su investicijų, numatytų ilgalaikės veiklos plane, įgyvendinimu, turi būti nurodomos atskirai. Šios sąnaudos, pasikeitus vežėjo ilgalaikės veiklos planui, perskaičiuojant keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias didžiausius tarifus turi būti perskaičiuojamos.

40. Keleivių ir transporto priemonių kėlimo keltais būtinosios sąnaudos skaičiuojamos vadovaujantis šiomis nuostatomis:

40.1. materialinės ir joms prilygintos sąnaudos skaičiuojamos, remiantis paskutinių trejų metų, einančių prieš reguliavimo periodą, sąnaudomis ir jų prognoze, kuri sudaroma, atsižvelgus į vežėjo ilgalaikės veiklos planą;

40.2. sąnaudos darbui apmokėti skaičiuojamos atsižvelgus į ataskaitinio laikotarpio keleivių ir transporto priemonių kėlimo keltais priskirtą darbuotojų skaičių ir darbuotojų skaičiaus pasikeitimą dėl ilgalaikės veiklos plane numatytų priemonių įgyvendinimo bei teisės aktų reikalavimų įgyvendinimo. Metinis keleivių ir transporto priemonių kėlimo keltais veiklai priskirtų darbuotojų darbo užmokesčio fondas skaičiuojamas darbuotojų skaičių padauginus iš darbuotojų vidutinio darbo užmokesčio. Vidutinis keleivių ir transporto priemonių kėlimo keltais tiesioginės veiklos darbuotojų darbo užmokestis, išminusavus padidintą darbo užmokestį (kai yra nukrypimų nuo normalių darbo sąlygų, už darbą švenčių ir poilsio dienomis, viršvalandinį darbą, darbą naktį, kitais teisės aktuose, kolektyvinėje ir darbo sutartyje numatytais atvejais), ribojamas Lietuvos Respublikos statistikos departamento paskutinio skelbiamo transporto ir sandėliavimo veiklos valstybės sektoriaus vidutiniu mėnesiniu darbo užmokesčiu;

40.3. įmokos socialiniam draudimui bei garantiniam fondui skaičiuojamos teisės aktų nustatyta tvarka;

40.4. ilgalaikio materialaus ir nematerialaus turto nusidėvėjimo (amortizacijos) sąnaudos skaičiuojamos nuo keleivių ir transporto priemonių kėlimo keltais veiklos ataskaitinio laikotarpio reguliuojamo turto vertės pagal Metodikos priede nurodytus normatyvus, taikant tiesiogiai proporcingą nusidėvėjimo metodą. Reguliuojamo turto verte nepripažįstamas su keleivių ir transporto priemonių perkėlimu keltais veikla nesusijęs, taip pat nenaudojamas, užkonservuotas, už dotacijas ar subsidijas, Europos Sąjungos struktūrinius fondus įsigytas turtas;

40.5. nekilnojamojo turto, žemės nuomos, aplinkos teršimo ir kitų mokesčių sąnaudos skaičiuojamos vadovaujantis teisės aktų nustatyta tvarka. Šios sąnaudos skaičiuojamos įvertinant faktines ir planuojamas investicijas;

40.6. pelnas skaičiuojamas nuo keleivių ir transporto priemonių kėlimo keltais veiklos ataskaitinio laikotarpio likutinės reguliuojamo turto vertės, įvertinus protingumo kriterijus atitinkančią investicijų grąžos normą;

40.7. protingumo kriterijus atitinkanti investicijų grąžos norma ribojama vidutine svertine kapitalo kaina (angl. WACC), kuri apskaičiuojama pagal formulę:

![]() (1)

(1)

čia:

Rd – skolinto kapitalo kaina (palūkanų norma), proc.;

D – skolintas kapitalas (finansavimo skolintomis lėšomis dalis), vieneto dalimis;

E – nuosavas kapitalas (finansavimo nuosavomis lėšomis dalis), vieneto dalimis;

Re – nuosavo kapitalo grąža, proc.;

m – Lietuvoje taikomas pelno mokesčio tarifas, vieneto dalimis;

40.7.1. skolinto kapitalo kaina (palūkanų norma) atitinka paskutinių dvylikos mėnesių, Lietuvos banko skelbiamų nefinansinėms korporacijoms suteiktų naujų paskolų, kurių trukmė ilgesnė nei vieneri metai, palūkanų normų vidurkį. Skolinto kapitalo kaina (palūkanų norma) negali viršyti nuo 2004 m. spalio mėnesio iki paskutinio mėnesio, prieš pateikiant Komisijai derinti keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias didžiausius tarifus, Lietuvos banko skelbiamų nefinansinėms korporacijoms suteiktų naujų paskolų, kurių trukmė ilgesnė nei vieneri metai, palūkanų normų vidurkio, išskyrus 2008–2009 m. laikotarpį (ekonomikos sunkmečio laikotarpį, remiantis Lietuvos Respublikos Vyriausybės 2009 m. spalio 14 d. nutarimu Nr. 1295 „Dėl ekonomikos sunkmečio“ (Žin., 2009, Nr. 125-5380, Nr. 144-6401);

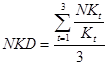

40.7.2. nuosavo kapitalo santykis ir skolinto kapitalo santykis apskaičiuojamas kaip įmonių, kurios verčiasi keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją, paskutinių trejų ataskaitinių metų finansinėse ataskaitose pateikiamų duomenų vidurkis, nustatant, kad nuosavo kapitalo dalis įmonės kapitale neturi viršyti 0,5, pagal formules:

(2)

(2)

čia:

NKD – nuosavo kapitalo dalies įmonės kapitale vidurkis, vieneto dalimis;

t – metai, nuo 1 iki 3;

NKt – įmonės nuosavas kapitalas t metais, Lt;

Kt – įmonės kapitalas t metais, Lt.

SKD=1-NKDt (3)

čia:

SKD – skolinto kapitalo dalies įmonės kapitale vidurkis, vieneto dalimis.

40.7.3. nuosavo kapitalo grąža, nustatoma pagal formulę:

![]() (4)

(4)

čia:

Rf – nerizikingų investicijų grąžos norma, proc.;

Rerp – nuosavybės rizikos premija, proc.;

? – santykinis rizikos matmuo, atspindintis ūkio šakos rizikingumo lygį, palyginti su bendru šalies ūkio rizikingumu;

40.7.3.1. nerizikingų investicijų grąžos norma atitinka ne trumpesnės nei 10 metų Vyriausybės vertybinių popierių litais trukmės aukcionų, vykusių per paskutinius 10 metų iki paskutinio mėnesio, prieš pateikiant Komisijai derinti keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias didžiausius tarifus, vidutinio svertinio pelningumo (pagal patenkintas paraiškas) aritmetinį vidurkį, proc.;

40.7.3.2. nuosavybės rizikos premija nustatoma, kaip šalies su išvystyta kapitalo rinka nuosavybės rizikos premijos (nustatomos kaip tos šalies paskutinių 20 metų iki metų, prieš pateikiant Komisijai derinti keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias didžiausius tarifus, investicijų į akcijų rinką grąžos bei tos šalies iždo obligacijų grąžos normos skirtumas) ir papildomos Lietuvos rinkos rizikos premijos (nustatoma kaip skirtumas tarp Lietuvos kredito reitingą atitinkančios rizikos (proc.), ir šalies su išvystyta kapitalo rinka kredito reitingą atitinkančios rizikos (proc.) suma, remiantis viešai prieinamais duomenų šaltiniais;

41. Vežėjas informaciją apie keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją būtinąsias sąnaudas pateikia už trejus paskutinius metus iki keleivių ir transporto priemonių perkėlimo keltais didžiausių tarifų nustatymo metų ir planuojamą laikotarpį, kurio sąnaudos gali būti koreguojamos, atsižvelgiant į ilgalaikės veiklos plane numatytų sąnaudų pasikeitimus ir įvertinus energetikos išteklių, darbo jėgos, medžiagų kainų ir mokesčių pokyčius, bei planuojamą keltų reisų skaičių. Jei vežėjas nepateikia sąnaudų pasikeitimų motyvų arba jos nėra tinkamai pagrįstos, šios sąnaudos nėra pripažįstamos pagrįstomis.

42. Perskaičiuojant keleivių ir transporto priemonių kėlimo keltais tarifų didžiausius dydžius, vežėjas duomenis pateikia už ataskaitinį laikotarpį.

VI. DIDŽIAUSIŲ TARIFŲ NUSTATYMAS

44. Keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją didžiausi tarifai yra lygūs keleivių ir transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją būtinosioms sąnaudoms, įskaitant investicijų grąžą.

45. Transporto priemonių perkėlimo keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją didžiausi tarifai gali būti diferencijuojami ir nustatomi atskiroms transporto priemonių rūšims. Nustatant ir diferencijuojant didžiausius tarifus tarp atskirų transporto priemonių rūšių draudžiama diskriminuoti ir taikyti kryžminį subsidijavimą.

46. Konkretūs didžiausi tarifai atskiroms transporto priemonių rūšims apskaičiuojami pagal didžiausių tarifų diferencijavimo tvarką, kurią vežėjas Komisijai pateikia derinti kartu su didžiausių tarifų nustatymui pateikti būtina informacija.

VII. BAIGIAMOSIOS NUOSTATOS

48. Metodika gali būti papildoma ar keičiama atsižvelgus į keleivių ir transporto priemonių perkėlimą keltais per Kuršių marias (per Klaipėdos valstybinio jūrų uosto akvatoriją) į (iš) Kuršių neriją reguliuojančių teisės aktų pakeitimus.