PIRMASIS SKIRSNIS

REGIONINĖS KAINOS NUSTATYMAS

44. RATC, vadovaudamiesi Įstatymo 302 straipsnio 1 ir 2 dalyse nustatytais principais, likus ne mažiau kaip 5 mėnesiams iki regioninės kainos galiojimo termino pabaigos, parengia ir Tarybai pateikia regioninės kainos apskaičiavimo projektą.

45. RATC rengiant regioninės kainos apskaičiavimo projektus, savivaldybės suteikia visą jiems reikalingą informaciją, vadovaujantis Įstatymo 302 straipsnio 7 dalies 2 punktu.

46. Su teikiamais derinti regioninių kainų apskaičiavimo projektais RATC pateikia[1]:

46.1. komunalinių atliekų tvarkymo regioninės kainos dedamųjų apskaičiavimo pagrindimą;

46.2. veiklos ir plėtros planą, sudarytą ne trumpesniam kaip trejų metų laikotarpiui, kuriame numatomos RATC veiklos ir atliekų tvarkymo infrastruktūros plėtros kryptys, jų įgyvendinimui reikalingos investicijos, investicijų finansavimo šaltiniai, infrastruktūros plėtros įgyvendinimo etapai (eiliškumas, terminai);

46.3. prašymą, kuriame nurodomos prašomos derinti komunalinių atliekų tvarkymo regioninės kainos dedamosios;

46.4. aiškinamąjį raštą, kuriame nurodoma:

46.4.2. nuosavybės, patikėjimo ir panaudojimo teise valdomas turtas;

46.4.3. infrastruktūros eksploatavimo sąlygos;

46.4.4. pagrindinės realizacijos ir sąnaudų pasikeitimo priežastys;

46.5. atliekų kiekius (Metodikos 2 priedas);

46.6. visas komunalinių RATC sąnaudas (Metodikos 3 priedas);

46.7. RATC tiesiogines sąnaudas ir jų priskyrimą verslo vienetams (Metodikos 4 priedas);

46.8. RATC netiesiogines sąnaudas (Metodikos 5 priedas);

46.9. ataskaitinio laikotarpio netiesioginių sąnaudų paskirstymą verslo vienetams (Metodikos 6 priedas);

46.10. bendrąsias sąnaudas (Metodikos 7 priedas);

46.11. bendrųjų sąnaudų paskirstymą verslo vienetams (Metodikos 8 priedas);

46.12. kitas (papildomas) pajamas ir jų paskirstymą verslo vienetams (9 priedas);

46.13. Komunalinių atliekų tvarkymo regioninės kainos dedamųjų nustatymo lentelę (10 priedas);

46.14. duomenis apie darbuotojų skaičių ir jų darbo užmokestį (Metodikos 11 priedas);

46.15. kainų indeksavimo formulių lentelę (Metodikos 12 priedas);

46.16. komunalinių atliekų tvarkymo regioninės kainos dedamųjų perskaičiavimo lentelę (13 priedas)

46.17. ilgalaikio turto įsigijimo vertės, metinių nusidėvėjimo sąnaudų ir likutinės vertės apskaičiavimo lentelę (Metodikos 14 priedas).

46.18. Regioninės kainos skaičiavimo metu, Lietuvos Respublikos statistikos departamento duomenų bazėje paskelbtas paskutines (naujausias) šių rodiklių reikšmes:

46.18.1.  – Lietuvos Respublikos suderintą vartotojų kainų indeksą;

– Lietuvos Respublikos suderintą vartotojų kainų indeksą;

46.18.2.  – Lietuvos Respublikos darbo užmokesčio indeksą;

– Lietuvos Respublikos darbo užmokesčio indeksą;

46.18.3.  – Lietuvos Respublikos statybos sąnaudų elementų kainų indeksą.

– Lietuvos Respublikos statybos sąnaudų elementų kainų indeksą.

46.19. Tuo atveju, jeigu dėl ūkio subjekto prastos finansinės padėties, sąlygotos objektyvių priežasčių ir turinčios neigiamą įtaką reguliuojamai veiklai, ūkio subjektui reikalingas papildomas finansavimas reguliuojamosios veiklos vykdymui iš reguliuojamosios veiklos pajamų per reguliuojamosios kainos nustatymo mechanizmą, ūkio subjektas turi teisę pateikti prašymą dėl papildomo finansavimo poreikio ir jo būtinumo, nurodant jo panaudojimo tikslus ir planą bei kitas svarstytas ir įvertintas veiklos optimizavimo alternatyvas kartu su kainos apskaičiavimo ar perskaičiavimo projektu.

47. Regioninės kainos apskaičiavimo projekto kopija teikiama komunalinių atliekų tvarkymo regiono savivaldybėms tuo pačiu metu kaip ir Tarybai.

48. Atitinkamos savivaldybės ne vėliau kaip per 2 mėnesius nuo regioninės kainos apskaičiavimo projekto gavimo dienos pateikia pastabas regioniniams atliekų tvarkymo centrams ir Tarybai.

49. Regioninės kainos projekto rengimo etapai nustatyti Įstatymo 302 straipsnio 7 dalyje.

50. Regioninės kainos apskaičiavimo projektas laikomas pateiktu, jei jis atitinka Metodikos 46 punkte nustatytus reikalavimus.

51. Įvertinus projekto atitikimą Metodikos 46 punkte nustatytiems reikalavimams, per 15 darbo dienų projektas gali būti grąžinamas projekto rengėjui, nurodant grąžinimo priežastis, arba pateikiamas prašymas pateikti trūkstamą informaciją. RATC patikslintą projektą pateikia ne vėliau kaip per 30 kalendorinių dienų, o prašomą pateikti trūkstamą informaciją per prašyme nurodytą terminą, kuris negali būti trumpesnis kaip 5 darbo dienos.

52. Jei Taryba nepatvirtina naujos regioninės kainos per 5 mėnesių terminą, lieka galioti ankstesnė patvirtinta regioninė kaina.

53. Tarybos patvirtinta regioninė kaina galioja ne trumpiau kaip 3 metus iki naujos Tarybos sprendimu patvirtintos regioninės kainos įsigaliojimo.

54. Tarybos patvirtintos galiojančios regioninės kainos yra skelbiamos Tarybos interneto svetainėje ir kitomis priemonėmis.

55. Prireikus Tarybos nustatytos regioninės kainos gali būti koreguojamos kartą per metus. RATC regioninės kainos perskaičiavimo projektą, parengtą vadovaujantis Tarybos patvirtinta Metodika, Tarybai pateikia likus ne mažiau kaip 3 mėnesiams iki datos, kai buvo patvirtinta galiojanti regioninė kaina. Regioninės kainos perskaičiavimo projekto vertinimui taikomos Metodikos 51 punkto nuostatos.

ANTRASIS SKIRSNIS

REGIONINĖS KAINOS PERSKAIČIAVIMAS

56. Atliekant regioninių kainų perskaičiavimus vadovaujamasi Aprašo ir Metodikos nuostatomis. Konkrečių sąnaudų perskaičiavimo formulės pateikiamos Metodikos 12 priede.

57. Kartu su prašymu, kuriame nurodomos prašomos derinti perskaičiuotos regioninės kainos dedamosios, RATC pateikia:

57.1. teikiamų derinti komunalinių atliekų tvarkymo regioninių kainų dedamųjų pagrindimą;

57.2. atliekų kiekių, pardavimų ir sąnaudų pasikeitimo priežastis;

57.3. laikotarpio, kuriam yra rengiamas regioninių kainų dedamųjų perskaičiavimas, atliekų kiekių lentelę (Metodikos 2 priedas);

57.4. duomenis apie darbuotojų skaičių ir jų darbo užmokestį (Metodikos 11 priedas);

57.5. komunalinių atliekų tvarkymo regioninių kainų dedamųjų perskaičiavimo lentelę (Metodikos 13 priedas);

57.6. atnaujintą Veiklos ir plėtros planą;

57.7. nuosavybės, patikėjimo ir panaudojimo teise valdomo turto sąrašą;

57.8. aktualias infrastruktūros eksploatavimo sąlygas.

58. Komunalinių atliekų tvarkymo sąnaudos ir investicijų grąža perskaičiuojamos vadovaujantis:

58.1. Lietuvos statistikos departamento skelbiamais indeksais:

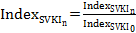

58.1.1. Index_SVKI – Lietuvos Respublikos statistikos departamento skelbiamas Lietuvos Respublikos suderintas vartotojų kainų indeksas. Indeksavimo rodiklio Index_SVKI šaltinis: Lietuvos Respublikos statistikos departamento rodiklių duomenų bazė arba Eurostat duomenų bazė (COICOP).

58.1.2. Index_DUI – Lietuvos Respublikos statistikos departamento skelbiamas Lietuvos Respublikos darbo užmokesčio indeksas. Indeksavimo rodiklio Index_DUI šaltinis: Lietuvos Respublikos statistikos departamento rodiklių duomenų bazė.

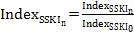

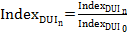

58.1.3. Index_SSKI – Lietuvos Respublikos statistikos departamento skelbiamas Lietuvos Respublikos statybos sąnaudų elementų kainų indeksas. Indeksavimo rodiklio Index_SSKI šaltinis: Lietuvos Respublikos statistikos departamento rodiklių duomenų bazė.

58.2. Regioninės kainos perskaičiavimo metu naudojamais perskaičiavimo indekso koeficientais  ,

,  ,

,  , kurie apskaičiuojami taip:

, kurie apskaičiuojami taip:

58.2.1. Regioninės kainos perskaičiavimo metu suderinto vartotojų kainų indekso rodiklio reikšmė yra apskaičiuojama pagal formulę:

(8)

(8)

kur:

- suderinto vartotojų kainų indekso koeficiento reikšmė regioninės kainos perskaičiavimo metu;

- suderinto vartotojų kainų indekso koeficiento reikšmė regioninės kainos perskaičiavimo metu;

- regioninės kainos perskaičiavimo metu Lietuvos Respublikos statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė;

- regioninės kainos perskaičiavimo metu Lietuvos Respublikos statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė;

- regioninės kainos skaičiavimo metu, Lietuvos Respublikos statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė.

- regioninės kainos skaičiavimo metu, Lietuvos Respublikos statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė.

58.2.2. Regioninės kainos perskaičiavimo metu statybos sąnaudų elementų kainų indekso rodiklio  reikšmė yra apskaičiuojama pagal formulę:

reikšmė yra apskaičiuojama pagal formulę:

(9)

(9)

kur:

– statybos sąnaudų elementų kainų indekso koeficiento reikšmė regioninės kainos perskaičiavimo metu;

– regioninės kainos perskaičiavimo metu LR statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė;

– regioninės kainos perskaičiavimo metu LR statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė;

– regioninės kainos skaičiavimo metu, LR statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė.

– regioninės kainos skaičiavimo metu, LR statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė.

58.2.3. Regioninės kainos perskaičiavimo metu darbo užmokesčio indekso rodiklio  reikšmė yra apskaičiuojama pagal formulę:

reikšmė yra apskaičiuojama pagal formulę:

(10)

(10)

kur:

- darbo užmokesčio indekso koeficiento reikšmė regioninės kainos perskaičiavimo metu;

- regioninės kainos perskaičiavimo metu LR statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė;

- regioninės kainos perskaičiavimo metu LR statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė;

- regioninės kainos skaičiavimo metu, LR statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė.

- regioninės kainos skaičiavimo metu, LR statistikos departamento duomenų bazėje paskelbta paskutinė (naujausia) indekso rodiklio reikšmė.

58.2.4. Indeksų  ,

,

reikšmės yra nustatomos ir užfiksuojamos Regioninės kainos nustatymo metu.

reikšmės yra nustatomos ir užfiksuojamos Regioninės kainos nustatymo metu.

58.3. Ilgalaikio turto vienetų nusidėvėjimo (amortizacijos) sąnaudų pokyčiu, dėl naujai pradėtų eksploatuoti ilgalaikio turto vienetų ir nenaudojamų, nusidėvėjusių ilgalaikio turto vienetų:

58.3.1. įvertinant nusidėvėjimo (amortizacijos) sąnaudų padidėjimą dėl:

58.3.1.1. iki perskaičiuotų komunalinių atliekų tvarkymo paslaugų regioninių kainų projekto parengimo naujai pradėtų eksploatuoti ilgalaikio turto vienetų nusidėvėjimo (amortizacijos) metinių sąnaudų, kurios skaičiuojamos atsižvelgus į Aprašo 32.16–32.24 papunkčių ribojimus;

58.3.1.2. naujai pradėtų eksploatuoti ilgalaikio turto vienetų nusidėvėjimo (amortizacijos) sąnaudų, apskaičiuotų per laikotarpį nuo naujų turto vienetų eksploatacijos pradžios iki einamųjų komunalinių atliekų tvarkymo regioninės kainos dedamųjų galiojimo metų pabaigos;

58.3.2. Įvertinant nusidėvėjimo (amortizacijos) sąnaudų sumažėjimą, dėl iki perskaičiuotų komunalinių atliekų tvarkymo regioninės kainos dedamųjų projekto parengimo nenaudojamų, nusidėvėjusių ilgalaikio turto vienetų nusidėvėjimo (amortizacijos) metinių sąnaudų;

58.3.3. ilgalaikio turto vieneto vertės, priskirtos reguliuojamos veiklos verslo vienetui, nustatymui taikoma Apraše numatyta tvarka.

58.4. Priimto, reguliuojamosios veiklos verslo vienetui i priskiriamo, komunalinių atliekų kiekio neatitikimu regioninės kainos skaičiavime naudotoms prielaidoms. Reguliuojamos veiklos verslo vienetui i priskiriamo komunalinių atliekų tvarkymo kiekio pasikeitimo koeficientas skaičiuojamas pagal formulę:

(11)

(11)

kur:

„y“ – pirmieji perskaičiuotos regioninės kainos galiojimo metai;

– atitinkamam verslo vienetui „i“ tenkančio atliekų kiekio pasikeitimo koeficientas metais „y“, vnt. naudojant 2 skaičius po kablelio;

– atitinkamam verslo vienetui „i“ tenkančio atliekų kiekio pasikeitimo koeficientas metais „y“, vnt. naudojant 2 skaičius po kablelio;

QRVP,i,y – kainų perskaičiavimo metu prognozuojamas atitinkamam verslo vienetui „i“ tenkančių atliekų kiekis metais „y“, t;

QRVP,i – regioninės kainos skaičiavimo metu numatytas atitinkamam verslo vienetui „i“ tenkantis atliekų kiekis, t.

58.5. Faktiniais elektros energijos kainų pokyčiais. Elektros energijos kainų koeficientas skaičiuojamas pagal formulę:

(12)

(12)

kur:

– elektros energijos kainų koeficientas, vnt. naudojant 2 skaičius po kablelio;

– elektros energijos kainų koeficientas, vnt. naudojant 2 skaičius po kablelio;

TE,y,i – kainų perskaičiavimo metu esančios elektros energijos kainos, Eur/kWh;

TE,i – regioninės kainos skaičiavimo metu naudojamos elektros energijos kainos, Eur/kWh.

58.6. Faktiniais naudojamo kuro kainų pokyčiais. Naudojamo kuro kainų koeficientas skaičiuojamas pagal formulę:

(13)

(13)

kur:

– naudojamo kuro kainų koeficientas, vnt. naudojant 2 skaičius po kablelio;

– naudojamo kuro kainų koeficientas, vnt. naudojant 2 skaičius po kablelio;

TKUR,y,i – kainų perskaičiavimo metu esančios naudojamo kuro kainos, Eur/l;

TKUR,i – regioninės kainos skaičiavimo metu naudojamos kuro kainos, Eur/l.

58.7. Faktiniais mokesčių apimčių pokyčiais. Mokesčių apimčių koeficientas skaičiuojamas pagal formulę:

(14)

(14)

kur:

– naudojamo mokesčių dydžių koeficientas, vnt. naudojant 2 skaičius po kablelio;

– naudojamo mokesčių dydžių koeficientas, vnt. naudojant 2 skaičius po kablelio;

TMOK,y,i – kainų perskaičiavimo metu esančios mokesčių apimtys, Eur/metus;

TMOK,i – regioninės kainos skaičiavimo metu naudojamos mokesčių apimtys, Eur/metus.

58.8. Mokesčio už aplinkos teršimą sąvartyne šalinamoms atliekomis tarifų ir šiuo mokesčiu apmokestinamų atliekų kiekių pokyčiais.

58.9. Transportuojamų atliekų faktiniais ir prognozuojamais kiekiais ir transportavimo kainos pokyčiais.

58.10. Investicijų grąžos pokyčiu, pagrįstu RATC įvykdytais investiciniais projektais ir turimo turto bazės, naudojamos nustatyti investicijų grąžą, pokyčiu. Investicijų grąžos įtaka sąnaudoms nustatoma pagal formulę:

(15)

(15)

kur:

– atitinkamam verslo vienetui i priskirto ilgalaikio turto likutinės vertės pokytis metais „y“ dėl įvykdytų investicinių projektų ir eksploatuojamo turto sumažėjimo, Eur;

– atitinkamam verslo vienetui i priskirto ilgalaikio turto likutinės vertės pokytis metais „y“ dėl įvykdytų investicinių projektų ir eksploatuojamo turto sumažėjimo, Eur;

– atitinkamam verslo vienetui „i“ priskirto ilgalaikio turto, susijusios su Tarybos suderintais investiciniais projektais ir įvestais į eksploataciją ilgalaikio turto vienetais, apimtis, metais „y“, Eur;

– atitinkamam verslo vienetui „i“ priskirto ilgalaikio turto, susijusios su Tarybos suderintais investiciniais projektais ir įvestais į eksploataciją ilgalaikio turto vienetais, apimtis, metais „y“, Eur;

– verslo vienetui „i“ priskirto ilgalaikio turto, kurio eksploatavimo per praėjusį laikotarpį buvo atsisakyta, likutinė vertė eksploatacijos pabaigoje, Eur.

– verslo vienetui „i“ priskirto ilgalaikio turto, kurio eksploatavimo per praėjusį laikotarpį buvo atsisakyta, likutinė vertė eksploatacijos pabaigoje, Eur.

58.11. Kitais nuo RATC valios nepriklausančių veiksnių nulemtais bei neišvengiamais atitinkamo verslo vieneto i sąnaudų pokyčiais metais „y” – SPi,y. Šį sąnaudų pokytį RATC pagrindžia atskirai.

58.12. Jei, pagal Veiklos ir plėtros plano vykdymo ataskaitą už praėjusį laikotarpį, Tarybos suderintos Veiklos ir plėtros plano investicijos visiškai nebuvo įvykdytos ar įvykdytos ne laiku, įtaka perskaičiuojamoms komunalinių paslaugų tvarkymo regioninės kainos dedamosioms nustatoma pagal formulę:

(16)

(16)

kur:

SVPVP,i,y – sąnaudų pokytis metais y dėl Tarybos suderintų Veiklos ir plėtros plano investicijų neįvykdymo ar nevisiško įvykdymo, Eur/metams;

– regioninių kainų perskaičiavimo metu Tarybos suderintų Veiklos ir plėtros plane numatytų įvykdyti investicijų būtinųjų sąnaudų, priskirtų verslo vienetui „i“, apimtis, Eur/metams;

– regioninių kainų perskaičiavimo metu Tarybos suderintų Veiklos ir plėtros plane numatytų įvykdyti investicijų būtinųjų sąnaudų, priskirtų verslo vienetui „i“, apimtis, Eur/metams;

NCVP,i – paskutinio paslaugų teikimo laikotarpio Tarybos suderintų Veiklos ir plėtros plane numatytų įvykdyti investicijų būtinųjų sąnaudų, priskirtų verslo vienetui „i“, reali apimtis, Eur/metams.

58.13. Perkamų iš Operatorių paslaugų kiekio ir kainų neatitikimu regioninės kainos skaičiavime naudotoms prielaidoms. Paslaugų kiekių ir kainų pasikeitimo įtaka fiksuojama vadovaujantis pasirašytų su Operatoriais sutarčių nuostatomis ir faktiniais suteiktų bei planuojamų suteikti komunalinių atliekų tvarkymo paslaugų kiekiais.

59. Atliekant kainų perskaičiavimus darbo užmokesčio sąnaudos perskaičiuojamos pagal formulę:

) (17)

) (17)

kur:

– atitinkamam verslo vienetui i priskirtos darbo užmokesčio sąnaudos metais y, Eur;

– atitinkamam verslo vienetui i priskirtos darbo užmokesčio sąnaudos metais y, Eur;

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos darbo užmokesčio sąnaudos, Eur;

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos darbo užmokesčio sąnaudos, Eur;

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos darbo vietos, vnt.;

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos darbo vietos, vnt.;

– regioninės kainos perskaičiavimo metu pagrįstai atitinkamam verslo vienetui „i“ priskirtos papildomos (naujos) darbo vietos metais „y“, vnt.;

– regioninės kainos perskaičiavimo metu pagrįstai atitinkamam verslo vienetui „i“ priskirtos papildomos (naujos) darbo vietos metais „y“, vnt.;

– regioninės kainos perskaičiavimo metu pagrįstas atitinkamam verslo vienetui „i“ priskirtų darbo vietų sumažėjimas metais „y“, vnt.

– regioninės kainos perskaičiavimo metu pagrįstas atitinkamam verslo vienetui „i“ priskirtų darbo vietų sumažėjimas metais „y“, vnt.

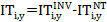

60. Atliekant regioninių kainų perskaičiavimus ilgalaikio turto nusidėvėjimo (amortizacijos) sąnaudos perskaičiuojamos pagal formulę:

(18)

(18)

kur:

– atitinkamam verslo vienetui „i“ priskirto ilgalaikio turto nusidėvėjimo (amortizacijos) sąnaudos metais „y“, Eur;

– atitinkamam verslo vienetui „i“ priskirto ilgalaikio turto nusidėvėjimo (amortizacijos) sąnaudos metais „y“, Eur;

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos ilgalaikio turto nusidėvėjimo (amortizacijos) sąnaudos, Eur;

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos ilgalaikio turto nusidėvėjimo (amortizacijos) sąnaudos, Eur;

– regioninės kainos perskaičiavimo metu, vadovaujantis „Bendro atliekų deginimo įrenginio ir (ar) atliekų deginimo įrenginio valdytojų investicijų vertinimo ir derinimo VERT tvarkos aprašu“ atitinkamam verslo vienetui „i“ priskirtos papildomos (naujos) ilgalaikio turto nusidėvėjimo (amortizacijos) sąnaudos metais „y“, Eur;

– regioninės kainos perskaičiavimo metu, vadovaujantis „Bendro atliekų deginimo įrenginio ir (ar) atliekų deginimo įrenginio valdytojų investicijų vertinimo ir derinimo VERT tvarkos aprašu“ atitinkamam verslo vienetui „i“ priskirtos papildomos (naujos) ilgalaikio turto nusidėvėjimo (amortizacijos) sąnaudos metais „y“, Eur;

– regioninės kainos perskaičiavimo metu pagrįstas atitinkamam verslo vienetui i priskirtų ilgalaikio turto nusidėvėjimo (amortizacijos) sąnaudų sumažėjimas metais „y“, Eur.

– regioninės kainos perskaičiavimo metu pagrįstas atitinkamam verslo vienetui i priskirtų ilgalaikio turto nusidėvėjimo (amortizacijos) sąnaudų sumažėjimas metais „y“, Eur.

61. Atliekant regioninės kainos perskaičiavimus pastoviųjų sąnaudų perskaičiavimas atliekamas tokia tvarka:

61.1. administracinių sąnaudų perskaičiavimas atliekamas pagal formulę:

(19)

(19)

kur:

– atitinkamam verslo vienetui i priskirtos administracinės sąnaudos metais „y“, Eur;

– atitinkamam verslo vienetui i priskirtos administracinės sąnaudos metais „y“, Eur;

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos administracinės sąnaudos, Eur.

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos administracinės sąnaudos, Eur.

61.2. Pastoviųjų technologinių sąnaudų perskaičiavimas atliekamas pagal formulę:

(20)

(20)

kur:

– atitinkamai paslaugai „i“ priskirtos pastoviosios technologinės sąnaudos metais „y“, Eur;

– atitinkamai paslaugai „i“ priskirtos pastoviosios technologinės sąnaudos metais „y“, Eur;

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos pastoviosios technologinės sąnaudos, Eur

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos pastoviosios technologinės sąnaudos, Eur

61.3. Mokesčių (išskyrus mokestį už aplinkos teršimą sąvartyne šalinamoms atliekomis) sąnaudų perskaičiavimas atliekamas pagal formulę:

(21)

(21)

kur:

– atitinkamam verslo vienetui i priskirtos mokesčių sąnaudos metais „y“, Eur;

– atitinkamam verslo vienetui i priskirtos mokesčių sąnaudos metais „y“, Eur;

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos mokesčių sąnaudos, Eur.

– regioninės kainos skaičiavimo metu atitinkamam verslo vienetui „i“ priskirtos mokesčių sąnaudos, Eur.

61.4. RATC atskirai gali pateikti papildomą pastoviųjų sąnaudų išaugimo/sumažėjimo pagrindimą dėl nuo RATC nepriklausomų aplinkybių įvykusių nuo regioninės kainos patvirtinimo iki regioninės kainos perskaičiavimo;

62. Atliekant kainų perskaičiavimus kintamosios sąnaudos, nurodytos Metodikos 1 priede, perskaičiuojamos pagal perskaičiuotus paslaugų kiekius:

62.1. Mokesčio už aplinkos teršimą sąvartyne šalinamomis atliekomis sąnaudų perskaičiavimo tvarka:

62.1.1. Mokesčio už aplinkos teršimą sąvartyne šalinamomis atliekomis sąnaudų pasikeitimo regioninės kainos galiojimo laikotarpiu dedamosios apskaičiavimas:

(22)

(22)

kur:

– mokesčio už aplinkos teršimą sąvartyne šalinamomis atliekomis sąnaudų pasikeitimas esamos regioninės kainos galiojimo laikotarpiu;

– mokesčio už aplinkos teršimą sąvartyne šalinamomis atliekomis sąnaudų pasikeitimas esamos regioninės kainos galiojimo laikotarpiu;

TMQ,i – regioninės kainos skaičiavimo metu naudojamos taršos mokesčio apimtys, laikotarpiui iki regioninės kainos perskaičiavimo, t/metus;

TMQ,i,F – faktinės taršos mokesčiu apmokestinamų atliekų apimtys, laikotarpiui iki regioninės kainos perskaičiavimo, t/metus;

TMD,i,F, – vidutinis faktinis taršos mokesčio dydis, laikotarpiui iki regioninės kainos perskaičiavimo, EUR/t.

62.1.2. Mokesčio už aplinkos teršimą sąvartyne šalinamomis atliekomis sąnaudų dedamosios per laikotarpį y įvertinimas:

(23)

(23)

kur:

– mokesčio už aplinkos teršimą sąvartyne šalinamomis atliekomis sąnaudos perskaičiuotos regioninės kainos galiojimo metais „y“;

– mokesčio už aplinkos teršimą sąvartyne šalinamomis atliekomis sąnaudos perskaičiuotos regioninės kainos galiojimo metais „y“;

TMQ,i,y – regioninės kainos perskaičiavimo metu naudojamos taršos mokesčiu apmokestinamų atliekų apimtys metais „y“, t/metus;

TMD,i„y – regioninės kainos perskaičiavimo metu naudojamas taršos mokesčio dydis metais „y“, patvirtintas teisės aktuose, Eur/t.

62.1.3. Mokesčio už aplinkos teršimą sąvartyne šalinamomis atliekomis sąnaudų dydis per laikotarpį „y“ įvertinamas pagal formulę:

(24)

(24)

kur:

– mokesčio už aplinkos teršimą sąvartyne šalinamomis atliekomis sąnaudos, regioninės kainos galiojimo metais „y“.

– mokesčio už aplinkos teršimą sąvartyne šalinamomis atliekomis sąnaudos, regioninės kainos galiojimo metais „y“.

62.2. Atliekų transportavimo sąnaudų (įskaitant atliekų transportavimą tarp RATC priklausančių įrenginių ir / arba į deginimo įrenginius) apskaičiavimo tvarka:

62.2.1. Atliekų transportavimo sąnaudų pasikeitimo regioninės kainos galiojimo laikotarpiu dedamosios apskaičiavimas:

(25)

(25)

kur:

– atliekų transportavimą sąnaudų pasikeitimas esamos regioninės kainos galiojimo laikotarpiu;

– atliekų transportavimą sąnaudų pasikeitimas esamos regioninės kainos galiojimo laikotarpiu;

ATSQ,i – regioninės kainos skaičiavimo metu naudojamos transportuojamų atliekų apimtys, laikotarpiui iki regioninės kainos perskaičiavimo, t/metus;

ATSQ,i,F – faktinės transportuotų atliekų apimtys, laikotarpiui iki regioninės kainos perskaičiavimo, t/metus;

ATSD,i,F, – vidutinis transportavimo savikainos/kainos dydis, laikotarpiui iki regioninės kainos perskaičiavimo, Eur/t.

62.2.2. Atliekų transportavimo sąnaudų dedamosios per laikotarpį y įvertinimas:

(26)

(26)

kur:

– atliekų transportavimo sąnaudos perskaičiuotos regioninės kainos galiojimo metais „y“;

– atliekų transportavimo sąnaudos perskaičiuotos regioninės kainos galiojimo metais „y“;

ATSQ,i,y – planuojamos atliekų transportavimo apimtys metais „y“, t/metus;

ATSD,i„y – planuojamas atliekų transportavimo savikainos/kainos dydis, patvirtintas sutartyse su Operatoriais metais „y“, Eur/t.

62.2.3. Atliekų transportavimo sąnaudų dydis per laikotarpį „y“ įvertinamas pagal formulę:

(27)

(27)

kur:

– atliekų transportavimo sąnaudos regioninės kainos galiojimo metais „y“.

– atliekų transportavimo sąnaudos regioninės kainos galiojimo metais „y“.

62.3. Atidėjinių sąvartyno uždarymui sąnaudų apskaičiavimo tvarka:

62.3.1. Atidėjinių sąvartyno uždarymui ir priežiūrai po uždarymo sąnaudų dydis per metus „y“ įvertinamas pagal formulę:

(28)

(28)

kur:

– atidėjinių sąvartyno uždarymui ir priežiūrai po uždarymo sąnaudos regioninės kainos galiojimo metais „y“;

– atidėjinių sąvartyno uždarymui ir priežiūrai po uždarymo sąnaudos regioninės kainos galiojimo metais „y“;

ATDQ,i – regioninės kainos skaičiavimo metu sąvartyne pašalintų atliekų kiekis regioninės kainos galiojimo metais „y“, t;

ATDD,i,F, – atidėjinių dydis, priskiriamas 1 tonai šalinamų sąvartyne atliekų, Eur/t.

62.3.2. Iš naujo įvertinus sąvartyno uždarymo ir priežiūros po uždarymo kainą, skaičiavimuose vietoje ATDD,i,F naudojama naujai patvirtintas atidėjinių dydis, priskiriamas 1 tonai šalinamų sąvartyne atliekų, Eur/t.

62.4. Atitinkamos komunalinių atliekų tvarkymo paslaugos „i“ kiekio neatitikimas regioninės kainos skaičiavimo metu nustatytiems paslaugos „i“ kiekiams nustatomas pagal formulę:

(29)

(29)

kur:

– atitinkamos komunalinių atliekų tvarkymo paslaugos i kiekio neatitikimas regioninės kainos skaičiavimo metu numatytiems paslaugos i kiekiams, vnt., 2 skaičiai po kablelio

– atitinkamos komunalinių atliekų tvarkymo paslaugos i kiekio neatitikimas regioninės kainos skaičiavimo metu numatytiems paslaugos i kiekiams, vnt., 2 skaičiai po kablelio

63. Atliekant regioninių kainų perskaičiavimą investicijų grąža laikotarpiui „y“ apskaičiuojama pagal formulę:

(30)

(30)

kur:

– atitinkamos komunalinių atliekų tvarkymo paslaugos „i“ investicijų grąža metais y perskaičiuota dėl pasikeitusios ilgalaikio turto likutinės vertės, priskirtos atitinkamai paslaugai „i“, Eur.

– atitinkamos komunalinių atliekų tvarkymo paslaugos „i“ investicijų grąža metais y perskaičiuota dėl pasikeitusios ilgalaikio turto likutinės vertės, priskirtos atitinkamai paslaugai „i“, Eur.

64. Atliekant regioninių kainų perskaičiavimą papildomos (kitos) pajamos, priskirtos atitinkamam verslo vienetui „i“, laikotarpiui „y“ apskaičiuojama pagal formulę:

PPi,y = Ki

VPPi,y +(PPi

VPPi,y +(PPi

(31)

(31)

kur:

„i“ – metodikos 9 punkte nurodytų verslo vienetų, indeksas (i = 1, …, 5);

PPi,y – papildomos (kitos) pajamos, priskirtos atitinkamam verslo vienetui i perskaičiuotos regioninės kainos galiojimo metais „y“, Eur;

VPPi,y – visos papildomos (kitos) pajamos, išvardintos Metodikos 33 punkte, priskirtos atitinkamam verslo vienetui „i“ perskaičiuotos regioninės kainos galiojimo metais „y“, Eur;

– faktiškai gautos papildomos (kitos) pajamos, per regioninės kainos galiojimo laikotarpį, priskirtos atitinkamam verslo vienetui „i“, Eur.

– faktiškai gautos papildomos (kitos) pajamos, per regioninės kainos galiojimo laikotarpį, priskirtos atitinkamam verslo vienetui „i“, Eur.

65. Atliekant regioninių kainų perskaičiavimus įsigytų iš Operatorių paslaugų ir prekių pagal pasirašytas sutartis kainų, kiekių ir sąnaudų pasikeitimo įtaka perskaičiuotai kainai nustatoma pagal pasirašytų sutarčių sąlygas:

65.1. Įsigytų iš Operatorių paslaugų ir prekių pagal pasirašytas sutartis sąnaudų pasikeitimo regioninės kainos galiojimo laikotarpiu dedamosios apskaičiavimas:

(32)

(32)

kur:

– įsigytų iš Operatorių paslaugų ir prekių pagal pasirašytas sutartis sąnaudų pasikeitimas esamos regioninės kainos galiojimo laikotarpiu;

– įsigytų iš Operatorių paslaugų ir prekių pagal pasirašytas sutartis sąnaudų pasikeitimas esamos regioninės kainos galiojimo laikotarpiu;

OPi,F – faktinės įsigytų iš Operatorių paslaugų ir prekių pagal pasirašytas sutartis sąnaudos regioninės kainos galiojimo laikotarpiu, Eur;

OPi – regioninės kainos skaičiavimo metu naudojamos iš Operatorių planuotų įsigyti paslaugų ir prekių pagal pasirašytas sutartis sąnaudos regioninės kainos galiojimo laikotarpiu, Eur.

65.2. Įsigyjamų iš Operatorių paslaugų ir prekių pagal pasirašytas sutartis sąnaudų dydis per metus „y“ apskaičiuojamas pagal formulę:

(33)

(33)

kur:

– įsigyjamų iš Operatorių paslaugų ir prekių pagal pasirašytas sutartis sąnaudos regioninės kainos galiojimo metais „y“;

– įsigyjamų iš Operatorių paslaugų ir prekių pagal pasirašytas sutartis sąnaudos regioninės kainos galiojimo metais „y“;

– planuojamų įsigyti iš Operatorių paslaugų ir prekių pagal pasirašytas sutartis sąnaudos, nustatytos regioninės kainos galiojimo metams „y“. Šios sąnaudos pagrindžiamos atskirai, vadovaujantis pasirašytomis sutartimis su Operatoriais arba rinkos kainų analize (jeigu sutartis su Operatoriais planuojama pasirašyti vykdomų/planuojamų vykdyti viešųjų pirkimų konkursų keliu).

– planuojamų įsigyti iš Operatorių paslaugų ir prekių pagal pasirašytas sutartis sąnaudos, nustatytos regioninės kainos galiojimo metams „y“. Šios sąnaudos pagrindžiamos atskirai, vadovaujantis pasirašytomis sutartimis su Operatoriais arba rinkos kainų analize (jeigu sutartis su Operatoriais planuojama pasirašyti vykdomų/planuojamų vykdyti viešųjų pirkimų konkursų keliu).

66. Perskaičiuotos komunalinių atliekų tvarkymo regioninės kainos dedamosios nustatomos pagal formulę:

(34)

(34)

kur:

RKDi,y – perskaičiuota atitinkamos regioninės kainos dedamosios „i“ kaina metais „y“, Eur/t;

y – metai po regioninės kainos nustatymo, kuriems yra nustatoma perskaičiuota regioninė kaina;

PS – konkrečių pastovių sąnaudų, pateiktų Metodikos 12 priede, koeficientai (kinta nuo 1 iki 20);

KS – konkrečių kintamų sąnaudų, pateiktų Metodikos 12 priede, koeficientai (kinta nuo 1 iki 4);

OP – konkrečių sutartimis su Operatoriais pagrįstų sąnaudų, pateiktų Metodikos 12 priede, koeficientai (kinta nuo 1 iki 14 – sutarčių su Operatoriais skaičius);

– pastovios sąnaudos, atitinkančios koeficientą PS, priskiriamos atitinkamai paslaugai „i“ metais „y“;

– pastovios sąnaudos, atitinkančios koeficientą PS, priskiriamos atitinkamai paslaugai „i“ metais „y“;

– kintamos sąnaudos, atitinkančios koeficientą KS, priskiriamos atitinkamai paslaugai „i“ metais „y“;

– kintamos sąnaudos, atitinkančios koeficientą KS, priskiriamos atitinkamai paslaugai „i“ metais „y“;

– sąnaudos, apskaičiuotos pagal su Operatoriais pasirašytas sutartis, atitinkančios koeficientą OP, priskiriamos atitinkamai paslaugai „i“ metais „y“.

– sąnaudos, apskaičiuotos pagal su Operatoriais pasirašytas sutartis, atitinkančios koeficientą OP, priskiriamos atitinkamai paslaugai „i“ metais „y“.

67. Perskaičiuota regioninė kaina nustatoma kaip perskaičiuotų komunalinių atliekų tvarkymo regioninės kainos dedamųjų svertinis vidurkis:

(35)

(35)

kur:

– perskaičiuota regioninė kaina, Eur/t;

– perskaičiuota regioninė kaina, Eur/t;

RKDMKA,y – perskaičiuota mišrių komunalinių atliekų tvarkymo regioninės kainos dedamoji, Eur/t;

AKMKA,y – mišrių komunalinių atliekų kiekis regioninės kainos galiojimo metais „y“, t;

RKDMA,y – perskaičiuota atskirai surenkamų biologinių atliekų tvarkymo regioninės kainos dedamoji, Eur/t;

AKMA,y – atskirai surenkamų biologinių atliekų kiekis regioninės kainos galiojimo metais „y“, t;

RKDTA,y – perskaičiuota atskirai surenkamų tekstilės atliekų tvarkymo regioninės kainos dedamoji, Eur/t;

AKTA,y – atskirai surenkamų tekstilės atliekų kiekis regioninės kainos galiojimo metais „y“, t;

RKDDGASA,y - perskaičiuota DGASA priimamų komunalinių atliekų tvarkymo regioninės kainos dedamoji, Eur/t;

AKDGASA,y - DGASA priimamų ar iš DGASA atiduodamų tvarkyti ir šalinti komunalinių atliekų kiekis regioninės kainos galiojimo metais „y“, t;

RKDŽAKA,y - perskaičiuota ŽAKA priimamų komunalinių atliekų tvarkymo regioninės kainos dedamoji, Eur/t;

AKŽAKA,y - ŽAKA priimamų komunalinių atliekų kiekis regioninės kainos galiojimo metais „y“, t;

RKDKITOS,y - perskaičiuota kitų komunalinių atliekų tvarkymo regioninės kainos dedamoji, Eur/t;

AKKITOS,y - kitų atskirai surenkamų ar priimamų komunalinių atliekų kiekis regioninės kainos galiojimo metais „y“, t.

68. Perskaičiuotų komunalinių atliekų tvarkymo regioninės kainos dedamųjų pagrindime, kuris pateikiamas kartu su užpildytu Metodikos 13 priedu, RATC privalo pateikti sąnaudas ir paslaugų kiekius pagrindžiančius skaičiavimus. Tarybai paprašius pateikti pagrindime pateiktų skaičiavimų paaiškinimus, sąnaudų ir paslaugų kiekių detalizavimą ir/ar kitą informaciją, reikalingą pagrįsti perskaičiuotos regioninės kainos dydį, RATC privalo paaiškinimus pateikti per protingą terminą, nustatytą Tarybos siunčiamame užklausime.