VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

VIRŠININKAS

ĮSAKYMAS

dėl VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS

FiNANSŲ MINISTERIJOS AUDITO INFORMACINĖS SISTEMOS TECHNINIO APRAŠYMO (SPECIFIKACIJOS)

patvirtinimo

2022 m. balandžio 25 d. Nr. VA-38

Vilnius

Vadovaudamasi Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų patvirtinimo“, 22.9 papunkčiu,

tvirtinu Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos Audito informacinės sistemos techninį aprašymą (specifikaciją) (pridedama).

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2022 m. balandžio 25 d. įsakymu Nr. VA-38

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos Audito informacinės sistemos techninis aprašymas (specifikacija)

Specifikacijos rengėjų sąrašas

Lentelė Nr. 1. Specifikacijos rengėjų sąrašas

| Eil. Nr. |

Vardas, pavardė |

Pareigos |

Kontaktiniai duomenys |

Rengtos specifikacijos dalys |

| 1. |

Tomas Sudintas |

VMI prie FM, vyresnysis patarėjas |

+370 5 2687558 tomas.sudintas@vmi.lt |

Visos |

| 2. |

Andrej Iščiuk |

VMI prie FM, patarėjas |

+370 5 2687778 andrej.isciuk@vmi.lt |

Visos |

| 3. |

Ieva Vyšniauskienė |

VMI prie FM, vyriausioji specialistė |

+370 5 2687992 ieva.vysniauskiene@vmi.lt |

Visos |

Turinys

1. Dokumentų sąrašas.................................................................................................................... 5

2. Sąvokos ir sutrumpinimai.......................................................................................................... 7

3. Įvadas......................................................................................................................................... 9

4. Kūrimo (modernizavimo) projekto tikslas............................................................................... 10

5. Esamas kompiuterizavimo lygis ir kompiuterizuojami veiklos procesai................................ 11

5.1. VMI informacinės sistemos.................................................................................................. 11

5.2. VMI struktūriniai padaliniai................................................................................................. 15

6. Veiklos reikalavimai................................................................................................................ 19

6.1. Funkcinė schema.................................................................................................................. 19

6.2. Vidiniai ir išoriniai duomenų srautai.................................................................................... 24

6.2.1. Audito IS išoriniai ir vidiniai informacijos srautai........................................................ 26

6.2.2. Audito IS informacijos srautai tarp posistemių............................................................. 34

6.2.3. Koncepcinis duomenų modelis...................................................................................... 35

6.2.4. Techninės įrangos architektūra...................................................................................... 35

6.3. Duomenų teikimas ir naudojimas......................................................................................... 48

6.4. Nefunkciniai reikalavimai.................................................................................................... 51

6.4.1. Saugumo ir slaptumo (konfidencialumo) reikalavimai................................................. 51

6.4.2. Ergonominiai reikalavimai............................................................................................. 52

6.4.3. Atitikimo tarptautiniams ir gerosios praktikos standartams reikalavimai..................... 52

6.4.4. Reikalavimai techninėms priemonėms, veikimo charakteristikoms, papildomai programinei įrangai, realizavimo technologijoms........................................................................................... 53

6.4.5. Reikalavimai techninei dokumentacijai......................................................................... 55

7. Kaštai ir nauda......................................................................................................................... 56

7.1. Kūrimo (modernizavimo) kaštai........................................................................................... 56

7.2. Naudojimo ir priežiūros kaštai.............................................................................................. 56

8. Teisinės ir organizacinės sąlygos............................................................................................. 58

8.1. Kūrimo (modifikavimo) projekto valdymas......................................................................... 58

8.2. Projekto vykdymo tvarka...................................................................................................... 59

8.3. Bendra projekto vykdymo schema....................................................................................... 62

8.3.1. Bendras projekto valdymas ir vykdymas....................................................................... 62

8.3.2. Bendro projekto valdymo ir vykdymo etapų aprašymas............................................... 62

8.4. Pasirinktas kūrimo būdas...................................................................................................... 63

8.5. Finansavimo šaltiniai ir finansavimo tvarka......................................................................... 63

8.6. Darbų grafikai....................................................................................................................... 63

8.7. Atitikimo veiklos ir realizavimo reikalavimams vertinimas (testavimas)............................ 63

9. Priedai...................................................................................................................................... 66

1. Priedas. Pakeitimų registravimo žurnalas................................................................................... 66

1. Dokumentų sąrašas

1. Valstybinės mokesčių inspekcijos audito informacinės sistemos (toliau – Audito IS) steigimo pagrindas – Lietuvos Respublikos mokesčių administravimo įstatymo 25 straipsnis, VI, VII ir IX skyriai.

2. Audito IS kompiuterizuojamą veiklos sritį, duomenų saugą reglamentuoja:

2.8. Valstybės informacinių sistemų steigimo, kūrimo, modernizavimo ir likvidavimo tvarkos aprašas, patvirtintas Lietuvos Respublikos Vyriausybės 2013 m. vasario 27 d. nutarimu Nr. 180 „Dėl Valstybės informacinių sistemų steigimo, kūrimo, modernizavimo ir likvidavimo tvarkos aprašo patvirtinimo“;

2.9. Lietuvos Respublikos Vyriausybės 2010 m. gegužės 4 d. nutarimas Nr. 511 „Dėl institucijų atliekamų priežiūros funkcijų optimizavimo“;

2.10. Bendrųjų elektroninės informacijos saugos reikalavimų aprašas, Saugos dokumentų turinio gairių aprašas, Elektroninės informacijos, sudarančios valstybės informacinius išteklius, svarbos įvertinimo ir valstybės informacinių sistemų, registrų ir kitų informacinių sistemų klasifikavimo gairių aprašas, patvirtinti Lietuvos Respublikos Vyriausybės 2013 m. liepos 24 d. nutarimu Nr. 716 „Dėl Bendrųjų elektroninės informacijos saugos reikalavimų aprašo, Saugos dokumentų turinio gairių aprašo ir Elektroninės informacijos, sudarančios valstybės informacinius išteklius, svarbos įvertinimo ir valstybės informacinių sistemų, registrų ir kitų informacinių sistemų klasifikavimo gairių aprašo patvirtinimo“;

2.11. Techninių valstybės registrų (kadastrų), žinybinių registrų, valstybės informacinių sistemų ir kitų informacinių sistemų elektroninės informacijos saugos reikalavimų aprašas, patvirtintas Lietuvos Respublikos krašto apsaugos ministro 2020 m. gruodžio 4 d. įsakymu Nr. V-941 „Dėl Techninių valstybės registrų (kadastrų), žinybinių registrų, valstybės informacinių sistemų ir kitų informacinių sistemų elektroninės informacijos saugos reikalavimų aprašo ir Informacinių technologijų saugos atitikties vertinimo metodikos patvirtinimo“;

2.12. „Dvynių“ projekto 2004 m. balandžio 28 d. sutartis (angl. Twinning Covenant) Nr. LT2003/FI/01A, patvirtinta Komisijos Delegacijos Lietuvoje;

2.13. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatai, patvirtinti Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų patvirtinimo“;

2.14. Dokumentų paėmimo taisyklės, patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gegužės 3 d. įsakymu Nr. VA-85 „Dėl Dokumentų paėmimo taisyklių ir dokumentų poėmio akto FR0707 formos tvirtinimo“;

2.15. Mokestinių patikrinimų atlikimo, jų rezultatų įforminimo ir patvirtinimo taisyklės, patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gegužės 5 d. įsakymu Nr. VA-87 „Dėl Mokestinių patikrinimų atlikimo, jų rezultatų įforminimo ir patvirtinimo taisyklių patvirtinimo“;

2.16. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gegužės 10 d. įsakymas Nr. VA-90 „Dėl Pranešimo apie mokestinį patikrinimą, patikrinimo akto, patikrinimo pažymos ir sprendimo dėl patikrinimo akto tvirtinimo formų bei šių formų užpildymo taisyklių patvirtinimo“;

2.17. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gegužės 28 d. įsakymas Nr. VA-108 „Dėl Mokestinio tyrimo atlikimo taisyklių, Pranešimo apie atliktą mokestinį tyrimą FR0687 formos, Užduoties atlikti mokestinį tyrimą FR0688 formos ir jos priedo FR0688P formos patvirtinimo“;

2.18. Operatyvių patikrinimų atlikimo, jų rezultatų įforminimo ir tvirtinimo taisyklės, patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. birželio 23 d. įsakymu Nr. VA-128 „Dėl Operatyvių patikrinimų atlikimo, jų rezultatų įforminimo ir tvirtinimo taisyklių patvirtinimo“;

2.19. Mokesčio permokos (skirtumo) grąžinimo (įskaitymo) taisyklės, patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymu Nr. VA-186 „Dėl Mokesčių mokėtojo permokos (skirtumo) ar nepagrįstai išieškotų sumų grąžinimo (įskaitymo)“;

2.20. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 23 d. įsakymas Nr. VA-203 „Dėl kompleksinių ir teminių patikrinimų bei operatyvių patikrinimų rūšių klasifikatorių patvirtinimo“;

2.21. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2005 m. sausio 13 d. įsakymas Nr. VA-3 „Dėl Pavedimo tikrinti FR0773 formos ir jos pildymo taisyklių patvirtinimo“;

2.22. Operatyvaus patikrinimo pavedimo ir operatyvių patikrinimų rezultatų įforminimo dokumentų formų naudojimo ir užpildymo taisyklės, patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2008 m. gruodžio 30 d. įsakymu Nr. VA-71 „Dėl Operatyvaus patikrinimo pavedimo ir operatyvių patikrinimų rezultatų įforminimo dokumentų formų naudojimo ir užpildymo taisyklių ir formų patvirtinimo“;

2.23. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2009 m. sausio 8 d. įsakymas Nr. VA-2 „Dėl Dokumentų formų naudojimo ir užpildymo taisyklių bei formų patvirtinimo“;

2.24. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko, Muitinės departamento prie Lietuvos Respublikos finansų ministerijos generalinio direktoriaus ir Valstybinio socialinio draudimo fondo valdybos direktoriaus 2004 m. birželio 30 d. įsakymas Nr. VA-124/1B-671/V-257 „Dėl Pranešimo Juridinių asmenų registro tvarkytojui apie siūlymą inicijuoti juridinio asmens likvidavimą ir Pranešimo apie juridinio asmens, užsienio juridinio asmens filialo ar atstovybės atsiskaitymą su biudžetais ir pinigų fondais teikimo Juridinių asmenų registro tvarkytojui taisyklių patvirtinimo“;

2.25. Valstybinės mokesčių inspekcijos audito informacinės sistemos nuostatai, patvirtinti Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2011 m. gruodžio 5 d. įsakymu Nr. VA-128 „Dėl Valstybinės mokesčių inspekcijos audito informacinės sistemos nuostatų patvirtinimo“;

2.26. Organizacinių ir techninių kibernetinio saugumo reikalavimų, taikomų kibernetinio saugumo objektams, aprašas, patvirtintas Lietuvos Respublikos Vyriausybės 2018 m. gruodžio 5 d. nutarimu Nr. 1209 „Dėl Lietuvos Respublikos kibernetinio saugumo įstatymo įgyvendinimo“;

2.27. Valstybės informacinių sistemų gyvavimo ciklo valdymo metodika, patvirtinta Informacinės visuomenės plėtros komiteto prie Susisiekimo ministerijos direktoriaus 2014 m. vasario 25 d. įsakymu Nr. T-29 „Dėl Valstybės informacinių sistemų gyvavimo ciklo valdymo metodikos patvirtinimo“;

2. Sąvokos ir sutrumpinimai

Lentelė Nr. 2. Sąvokos, trumpiniai ir jų paaiškinimai

| Eil. Nr. |

Sąvokos ir trumpiniai |

Paaiškinimai |

| 1. |

AIS |

Akcizų informacinė sistema. |

| 2. |

Asmuo |

Fizinis asmuo arba juridinis asmuo. Juridiniu asmeniu taip pat laikoma bet kokia užsienio valstybės organizacija, pagal Lietuvos Respublikos ar užsienio valstybės įstatymus pripažįstama teisės subjektu. |

| 3. |

Auditorius |

Patikrinimus ir (ar) tyrimus atliekantis mokesčių administratoriaus valstybės tarnautojas ar darbuotojas, dirbantis pagal darbo sutartį. |

| 4. |

AUDITAS |

Asmenų rizikos valdymo ir patikrinimų sistema, Muitinės departamento prie Lietuvos Respublikos finansų ministerijos Integruotos muitinės informacinės sistemos posistemis. |

| 5. |

Audito IS |

Valstybinės mokesčių inspekcijos audito informacinė sistema. |

| 6. |

AVA |

Audito IS Atvejų valdymo aplinkos posistemis. |

| 7. |

AVMI |

Apskrities valstybinė mokesčių inspekcija. |

| 8. |

BAPS |

Audito IS Bendrosios paramos auditui posistemis. |

| 9. |

EDS |

Elektroninio deklaravimo informacinė sistema. |

| 10. |

Darbuotojai |

Valstybinės mokesčių inspekcijos darbuotojai, kurie dirba pagal darbo sutartis. |

| 11. |

DB |

Duomenų bazė, viena ar keletas nustatyta tvarka organizuotų (struktūrinių) duomenų aibių, paprastai susijusių su programine įranga duomenims iškviesti arba atnaujinti. |

| 12. |

DODVS |

Darbo organizavimo ir dokumentų valdymo informacinė sistema. |

| 13. |

ESKIS |

Mokesčių mokėtojų elektroninio švietimo, konsultavimo ir informavimo paslaugų sistema. |

| 14. |

GPM |

Gyventojų pajamų mokestis. |

| 15. |

GYPAS |

Gyventojų pajamų mokesčio informacinė sistema. |

| 16. |

ID |

Identifikacinis numeris. |

| 17. |

Informacija |

Duomenys, kurių turinys ir forma tinka naudoti ir kurie gaunami, tam tikru būdu apdorojus duomenis. |

| 18. |

IS |

Informacinė sistema, informacijos apdorojimo sistema kartu su atitinkamais žmonių, techninių priemonių, finansų resursais, kurianti ir skirstanti informaciją. |

| 19. |

i.KON |

i.MAS Išmanusis kontrolės procesų valdymo posistemis. |

| 20. |

i.MAS |

Išmanioji mokesčių administravimo sistema. |

| 21. |

i.MAMC |

i.MAS Analizės, modeliavimo ir rizikos valdymo kompetencijų centro veiklai užtikrinti skirtas posistemis. |

| 22. |

i.SAF-T |

i.MAS Standartizuotų apskaitos duomenų kaupimo ir tvarkymo posistemis. |

| 23. |

IMIS |

Integruota mokesčių informacinė sistema. |

| 24. |

ITIS_EU |

PVM informacijos mainams tarp Europos Sąjungos valstybių skirta informacinė sistema. |

| 25. |

Juridinis asmuo |

Savo pavadinimą turinti įmonė, įstaiga ar organizacija, kuri gali savo vardu įgyti ir turėti teises bei pareigas, būti ieškovas ar atsakovas teisme. |

| 26. |

Kontrolės procedūros |

Patikrinimai ir (ar) mokestiniai tyrimai. |

| 27. |

LMM |

Likviduojamas mokesčių mokėtojas. |

| 28. |

MAĮ |

Mokesčių administravimo įstatymas. |

| 29. |

Muitinės departamentas |

Muitinės departamentas prie Lietuvos Respublikos finansų ministerijos. |

| 30. |

Mokesčio deklaracija |

Mokesčių mokėtojo pateikiamas mokesčių administratoriui dokumentas, kuriame nurodoma informacija apie mokesčių mokėtojo apskaičiuotą mokesčio sumą už mokesčio įstatyme nustatytą laikotarpį, taip pat su mokesčio apskaičiavimu ar sumokėjimu susiję kiti duomenys. |

| 31. |

Mokesčių administratorius |

Už mokesčių administravimą atsakinga valstybės įstaiga ar institucija, turinti įstatymų suteiktus įgaliojimus veikti mokesčių administravimo srityje. |

| 32. |

Mokesčių administravimas |

Mokesčių administratoriaus funkcijų įgyvendinimas, taip pat mokesčių ir kituose įstatymuose nustatytų mokesčių administratoriaus ir mokesčių mokėtojo pareigų vykdymas ir teisių įgyvendinimas. |

| 33. |

Mokesčių administravimo procedūra |

Mokesčių administratoriaus veiksmai, atliekami įgyvendinant jo funkcijas, taip pat mokesčių administratoriaus ir mokesčių mokėtojo veiksmai, atliekami vykdant pareigas ir naudojantis teisėmis, nustatytomis mokesčių įstatymuose. |

| 34. |

Mokesčių mokėtojas, MM |

Asmuo, kuriam pagal mokesčio įstatymą yra nustatyta prievolė mokėti mokestį. |

| 35. |

MP |

Mokestinis patikrinimas (kompleksinis ir (ar) teminis patikrinimas). |

| 36. |

MT |

Mokestinis tyrimas. |

| 37. |

MOKSI |

Mokesčių įstatymų pažeidimų, piktnaudžiavimo atvejų bei kitos mokesčių apskaičiavimo ir sumokėjimo kontrolei svarbios informacijos programinė priemonė. |

| 38. |

Naudotojai |

VMI valstybės tarnautojai ir darbuotojai bei trečiosios šalys, VMI nustatyta tvarka turinčios teisę jungtis prie Audito IS ir turintys teisę tvarkyti Audito IS duomenis. |

| 39. |

OP |

Operatyvus patikrinimas. |

| 40. |

OS |

Operacinė sistema. |

| 41. |

Patikrinimas |

Mokestinis patikrinimas ir operatyvus patikrinimas. |

| 42. |

PM |

Pelno mokestis. |

| 43. |

PVM |

Pridėtinės vertės mokestis. |

| 44. |

RAAS |

Audito IS Rizikos analizės ir tikrintinų mokesčių mokėtojų atrankos, rizikos verčių nustatymo ir filtravimo posistemis. |

| 45. |

Stebėsena |

Mokestinio tyrimo rūšis. |

| 46. |

SVN |

VMI naudojama rinkinių versijų saugykla |

| 47. |

TTVS |

Teisių ir tapatybės valdymo informacinė sistema. |

| 48. |

Trečioji šalis |

Asmenys, nesusiję valstybės tarnybos ar darbo santykiais su Valstybine mokesčių inspekcija. |

| 49. |

VMI |

Valstybinė mokesčių inspekcija. |

| 50. |

VMI DS |

Valstybinės mokesčių inspekcijos duomenų saugykla. |

| 51. |

VMI prie FM |

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos. |

3. Įvadas

Audito IS valdytojas – VMI prie FM.

Audito IS tvarkytojai: VMI prie FM, Kauno AVMI, Klaipėdos AVMI, Panevėžio AVMI, Šiaulių AVMI, Vilniaus AVMI.

Audito IS paskirtis – automatizuoti ir tobulinti VMI mokesčių administravimo procesus:

1. mokesčių mokėtojų mokestinių prievolių vykdymo rizikos nustatymą ir mokesčių mokėtojų atranką mokesčių administravimo tikslais;

2. mokesčių mokėtojų, pateikusių prašymus grąžinti PVM permoką / skirtumą ir turinčių PVM permoką / skirtumą, mokestinės rizikos nustatymą;

3. mokesčių mokėtojų, pateikusių prašymus išduoti pažymą apie atsiskaitymą su valstybės ir savivaldybės biudžetais, mokestinės rizikos nustatymą;

4. kompleksinių, teminių, operatyvių patikrinimų (toliau – patikrinimai) ir mokestinių tyrimų (toliau – tyrimai) atlikimo procesą;

5. mokesčių mokėtojo buhalterinių apskaitos programų ir kitų pateiktų ūkinių ar finansinių operacijų pirminių duomenų analizę ir patikrą;

6. mokesčių mokėtojų informavimą apie patikrinimų ir tyrimų atlikimo procesą.

Audito IS nuostatai:

Valstybinės mokesčių inspekcijos audito informacinės sistemos nuostatai, patvirtinti Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2011 m. gruodžio 5 d. įsakymu Nr. VA-128 „Dėl Valstybinės mokesčių inspekcijos audito informacinės sistemos nuostatų patvirtinimo“.

Audito IS duomenų saugos nuostatai:

Visų Valstybinės mokesčių inspekcijos informacinių sistemų elektroninės informacijos saugos politiką reglamentuoja Valstybinės mokesčių inspekcijos informacinių sistemų duomenų saugos nuostatai, patvirtinti Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2005 m. spalio 10 d. įsakymu Nr. V-197 „Dėl Valstybinės mokesčių inspekcijos informacinių sistemų duomenų saugos nuostatų patvirtinimo“ (toliau – VMI IS duomenų saugos nuostatai).

Specifikacijoje apibrėžiami pagrindiniai Audito IS komponentai, kurie leidžia VMI sėkmingai vykdyti jai pavestus mokesčių mokėtojų rizikos vertinimo, patikrinimų bei tyrimų atlikimo uždavinius.

Specifikacijoje nurodomos realizuotos sąsajos su vidinėmis VMI IS, sujungiančiomis mokesčių administravimo procesų rezultatus duomenų konfidencialumo, vientisumo ir prieinamumo principais.

Audito IS specifikacijoje aprašomi esminiai Audito IS uždaviniai, išoriniai ir vidiniai duomenų srautai, saugomi ir tvarkomi duomenys. Aprašomi bendrieji sistemos administravimo principai, nurodomi sistemai keliami funkciniai ir nefunkciniai reikalavimai. Aprašomas projekto valdymas.

4. Kūrimo (modernizavimo) projekto tikslas

Audito IS tikslas – informacinių technologijų priemonėmis centralizuotai kaupti, tvarkyti duomenis, susijusius su mokesčių administratoriaus atliekamomis funkcijomis – mokesčių mokėtojų mokestinių prievolių vykdymo rizikos nustatymu, atranka stebėsenai, patikrinimams ir tyrimams vykdyti, bei šių veiksmų dokumentavimu.

Audito IS potiksliai:

1. rizikos analizės modulio įdiegimas, leidžiantis apskaičiuoti mokesčių mokėtojo ir jo pateiktų dokumentų mokestinės rizikos rodiklius,

2. analizės rezultatų tvarkymo bei mokesčių mokėtojų sąrašų tvarkymo ir administravimo modulių įdiegimas, leidžiantis rūšiuoti, filtruoti rizikos analizės metu sudarytus mokesčių mokėtojų sąrašus bei juos perduoti patikrinti, tirti, stebėsenai atlikti,

3. rizikos parametrų tvarkymo modulio įdiegimas, leidžiantis VMI valstybės tarnautojams ir darbuotojams, atsižvelgiant į besikeičiančius procesus, kurti naujas bei modifikuoti esamas mokesčių mokėtojų rizikos nustatymo taisykles,

4. kontrolės procedūrų atlikimo proceso valdymo modulio įdiegimas, leidžiantis paskirstyti užduotis valstybės tarnautojams ir darbuotojams, stebėti atliekamų patikrinimų, tyrimų, stebėsenos eigą, valdyti proceso metu rengiamus dokumentus,

5. kontrolės procedūrų dokumentavimo modulio įdiegimas, leidžiantis VMI valstybės tarnautojams ir darbuotojams konkrečiam kontrolės veiksmui sudaryti patikrinimo planą, patikrinimo (tyrimo) metu rašyti darbo užrašus, užpildyti klausimynus, surinkti ir analizuoti mokesčių mokėtojo duomenis.

Audito IS pagrindiniai uždaviniai:

1. automatizuoti, centralizuoti ir standartizuoti mokesčių mokėtojų, jų deklaracijų ir prašymų rizikos nustatymo veiksmus, standartizuoti mokesčių administratoriaus darbuotojų veiksmus, atrenkant mokesčių mokėtojus rizikai vertinti, mokestinių patikrinimų, mokestinių tyrimų ir kitiems VMI administraciniams veiksmams;

2. automatizuoti ir standartizuoti iš skirtingų VMI prie FM informacinių sistemų gaunamų atvejų apie mokestinių prievolių galimai nevykdančius mokesčių mokėtojus, mokesčių mokėtojų pateiktų prašymų, skirtų PVM permokai grąžinti / įskaityti, prašymų perimti mokestinę nepriemoką, likviduojamų mokesčių mokėtojų ir kitų atvejų valdymą bei jų paskirstymą mokestinei rizikai nustatyti, atrankai, mokestiniams tyrimams, mokestiniams patikrinimams, kitiems administraciniams veiksmams, taip pat dokumentuoti atliekamų veiksmų rezultatus, keistis atliktų veiksmų rezultatais su kitomis VMI prie FM informacinėmis sistemomis ir kitomis institucijomis;

3. planuoti ir dokumentuoti mokesčių apskaičiavimo, deklaravimo ir sumokėjimo kontrolės veiksmus, standartizuoti konkrečios kontrolės procedūros pasirengimo (mokesčių mokėtojų duomenų analizės, plano sudarymo, klausimynų parengimo) bei atlikimo procesus, standartizuoti kontrolės veiksmų atlikimą, sumažinti kontrolės veiksmų trukmę, padidinti atliekamų kontrolės procedūrų kokybę, kartu sumažinant mokesčių mokėtojų administracinę naštą;

4. automatizuotai atlikti mokesčių mokėtojo buhalterinių apskaitos programų ir kitų pateiktų ūkinių ar finansinių operacijų pirminių duomenų analizę ir patikrą.

5. Esamas kompiuterizavimo lygis ir kompiuterizuojami veiklos procesai

5.1. VMI informacinės sistemos

Toliau esančioje 3 lentelėje pateikiamas VMI naudojamų informacinių sistemų ir jų sąsajų su Audito IS trumpas aprašymas.

Lentelė Nr. 3. VMI naudojamos informacinės sistemos

| Nr. |

Pavadinimas |

Apibūdinimas |

Sąsajos su Audito IS |

| 1. |

Valstybinės mokesčių inspekcijos integruota mokesčių informacinė sistema (IMIS) |

Informacinių technologijų priemonėmis centralizuotai kaupti ir tvarkyti informaciją apie mokesčių mokėtojus, įgyvendinti MAĮ nustatytas mokesčių administravimo funkcijas, užtikrinti mokesčių mokėtojų (fizinių ir juridinių asmenų) mokestinių prievolių deklaravimo, mokesčių apskaičiavimo, deklaravimo ir teisingumo patikros ir kontrolės procedūras, realizuoti informacines sąsajas su valstybės registrais, valstybės informacinėmis sistemomis ir kitų institucijų informacinėmis sistemomis, siekiant gerinti mokesčių mokėtojų aptarnavimą. |

Gaunami duomenys apie verslo liudijimus, mokesčių deklaracijas, nekilnojamąjį turtą, notarų sandorius, VMI struktūrinius padalinius, personalą (darbuotojus). Teikiami duomenys apie atliekamus mokesčių mokėtojų patikrinimus ir tyrimus. |

| 2. |

Valstybinės mokesčių inspekcijos Mokesčių apskaitos informacinė sistema: Apskaitos posistemis (MAIS) |

Tiksliai ir teisingai atspindėti VMI finansinę būklę, veiklos rezultatus ir finansinius srautus apskaitoje ir finansinėje atskaitomybėje, naudojantis žiniatinklio paslaugomis, realizuoti informacines sąsajas su kitomis informacinėmis sistemomis, automatizuoti priverstinio išieškojimo, mokestinių ginčų, mokestinių nepriemokų išieškojimo vykdymo procedūras. Vykdoma: mokesčių apskaitos procedūros; įmokų į valstybės ir savivaldybių biudžetus bei fondus įskaitymas; nepriemokų išieškojimo procedūros ir kt. |

Gaunami duomenys apie mokesčių delspinigių sumas ir datas, mokesčių permokų grąžinimo prašymus, išvadas ir sprendimus, mokesčių permokos grąžintas ir / ar įskaitytas sumas, mokėjimo tipus, mokėjimo būsenas, klasifikatorius, finansų įstaigų sąskaitas. Teikiami duomenys: mokesčių permokų grąžinimo prašymai, išvados ir sumos. Mokestinių patikrinimų prievolių rezultatai. |

| 3. |

Valstybinės mokesčių inspekcijos Duomenų saugyklos informacinė sistema (DS) |

Naudojant teisės aktų nustatyta tvarka VMI DS esančius duomenis, užtikrinti greitesnį, patogesnį ir efektyvesnį mokesčių į biudžetą sumokėjimą, padėti MM ir mokestį išskaičiuojantiems asmenims įgyvendinti savo teises ir pareigas, įgyvendinti mokesčių įstatymus, taip pat: aprūpinti sprendimus priimančius VMI darbuotojus aktualia, teisinga, išsamia bei aktualia informacija; įdiegti ir palaikyti šiuolaikines informacines technologijas; suteikti darbuotojams patogius įrankius, naudojant VMI IS bei kitų šaltinių duomenis; realizuoti papildomus duomenų kontrolės mechanizmus; pritaikyti VMI DS naudotojų poreikiams, leisti efektyviai panaudoti duomenų analizei ir duomenų kokybės kontrolei skirtas priemones ir kt. |

Gaunami mokesčių mokėtojų registravimo, deklaravimo, mokesčių mokėjimo, pateiktų prašymų, VMI kaupiami mokesčių administravimo veiksmų duomenys.

Teikiami duomenys apie kontrolės veiksmus, kontrolės dokumentų meta duomenis ir stebėsenos veiksmus. |

| 4. |

Valstybinės mokesčių inspekcijos pridėtinės vertės mokesčio informacijos mainams tarp Europos Sąjungos valstybių skirta informacinė sistema (ITIS_EU) |

Kompiuterizuoti VMI nustatytas PVM administravimo funkcijas, įgyvendinant PVM įstatymą, ES reikalavimus, susijusius su PVM apmokestinamų prekių gabenimo tarp ES valstybių narių kontrole; kompiuterizuoti rizikos valdymo funkcijas, susijusias su mokesčių mokėtojų aptarnavimu, įgyvendinant MAĮ nustatytas mokesčių administravimo funkcijas. |

Gaunami PVM mokėtojų registravimo, mokesčių deklaracijų ir ataskaitų duomenys. |

| 5. |

Valstybinės mokesčių inspekcijos darbo organizavimo ir dokumentų valdymo sistema (DODVS) |

Aprūpinti VMI prie FM ir AVMI padalinius informacija, kuri reikalinga nustatytoms funkcijoms vykdyti, veiklai planuoti, organizuoti, kontroliuoti bei vertinti, padalinių personalo darbui gerinti, taip pat realizuoti dokumentų tvarkymo funkcijas. |

Gaunami VMI tvarkomų dokumentų meta duomenys. Teikiami Audito IS rengiamų dokumentų projektų duomenys. |

| 6. |

Valstybinės mokesčių inspekcijos Akcizų informacinė sistema (AIS) |

Užtikrinti tinkamą akcizais apmokestinamų prekių judėjimo, deklaravimo, mokestinių prievolių įvykdymo užtikrinimo, akcizų lengvatų ir pan. kontrolę. AIS leidžia palyginti akcizais apmokestinamų prekių judėjimo duomenis su deklaracijų duomenimis, užtikrinti, kad iš akcizais apmokestinamų prekių sandėlių akcizais apmokestinamos prekės, kurioms taikomos akcizų lengvatos, būtų parduodamos tik asmenims, kurie turi teisę tokias prekes įsigyti. |

Gaunami akcizo mokėtojų registraciniai ir deklaracijų duomenys. |

| 7. |

Valstybinės mokesčių inspekcijos išmanioji mokesčių administravimo sistema (i.MAS) |

Įgyvendinti MAĮ nuostatas, susijusias su mokesčių administratoriaus atliekamomis mokesčių mokėtojų mokestinių prievolių vykdymo rizikos nustatymo, atrankos mokestiniams patikrinimams ir mokestiniams tyrimams, mokestinių patikrinimų ir mokestinių tyrimų vykdymo funkcijomis. |

Gaunami duomenys apie mokesčių mokėtojams nustatytus deklaravimo rizikų faktus; stebėsenos veiksmų rezultatus.

Teikiami duomenys apie Audito IS naudotojų atliktus veiksmus, jų laiką, tvarkytus mokesčių mokėtojo duomenis. Taip pat teikiami duomenys apie inicijuotus mokesčių mokėtojų stebėsenos ir kontrolės veiksmus. Teikiami Audito IS naudotojų atliekamų veiksmų žurnalo duomenys. |

| 8. |

Valstybinės mokesčių inspekcijos gyventojų pajamų mokesčio informacinė sistema (GYPAS) |

Informacinių technologijų priemonėmis vykdyti duomenų, susijusių su GPM, privalomojo sveikatos draudimo įmokų, fizinio asmens (šeimos) nekilnojamo turto mokesčiu, gyventojų deklaruotu turtu, tvarkymą ir su šiais duomenimis susijusias veiklos procedūras. |

Gaunami duomenys apie gyventojų pajamų mokesčio ir turto deklaracijas, nekilnojamo turto deklaracijas; deklaracijų tyrimus; finansų įstaigų sąskaitas, įplaukas, likučius; užsienio mokesčių administracijų pateiktus duomenis sąskaitas, pajamas, įplaukas ir likučius. Teikiami duomenys apie gyventojų mokestinius patikrinimus ir tyrimus. |

| 9. |

Mokesčių mokėtojų elektroninio švietimo, konsultavimo ir informavimo paslaugų sistema (ESKIS / Mano VMI) |

Padėti MM realizuoti jų teises ir pareigas, įgyvendinti MAĮ nustatytas mokesčių administratoriaus funkcijas šviesti, konsultuoti ir informuoti mokesčių mokėtojus. Užtikrina elektroninių paslaugų užsakymų priėmimą iš MM bei elektroninių paslaugų rezultatų pateikimą MM, bei MM teisę susipažinti su savo Mokesčių mokėtojų registro ir mokesčių apskaitos duomenimis. |

Gaunami duomenys apie mokesčių mokėtojų veiksmus, susijusius su kontrolės veiksmų dokumentų tvarkymu. Teikiami duomenys apie mokesčių mokėtojų kontrolės veiksmus ir jų dokumentų meta duomenys. |

| 10. |

Mokesčių mokėtojų registras (toliau – MMR) |

Tvarkyti Mokesčių mokėtojų registro duomenis, mokėtojų klasifikavimą bei apskaitą, taip pat tvarkyti duomenis apie juridinius ir fizinius asmenis, jų ryšius, kontaktinę informaciją. |

Gaunami mokesčių mokėtojų ir jų atstovų, registraciniai duomenys. Gaunami duomenys apie mokesčių mokėtojų sąskaitas, priskyrimą mokesčių grupėms. Gaunami duomenys apie mokesčių mokėtojus bei jų tarpusavio ryšius, asmenų įregistruotą veiklą, asmenims priskirtus požymius, statusus, adresus bei įvairius klasifikatorius. Duomenys apie likviduojamus juridinius asmenis. Duomenys apie sprendimus dėl likviduojamų juridinių asmenų išregistravimo. Teikiami duomenys apie mokesčių mokėtojų atliekamus patikrinimus ir tyrimus. |

| 11. |

VMI tapatybių ir teisių valdymo sistema |

Techninėmis priemonėmis tvarkyti VMI informacinių sistemų naudotojų kūrimo, modifikavimo, blokavimo, atblokavimo funkcijas. Naudotojams suteikti, atimti roles. |

Teikiami duomenys apie roles ir regionus. Gaunami naudotojų rolių duomenys. |

| 12. |

Integruota muitinės informacinė sistema |

Lietuvos Respublikos muitinei (toliau – Muitinė) Lietuvos Respublikos ir Europos Sąjungos teisės aktų nustatytoms funkcijoms atlikti reikalingą informaciją informacinių technologijų priemonėmis apdorojančių veiklos bei valdymo ir infrastruktūros informacinių posistemių, tarpusavyje susietų loginiais ryšiais ir besikeičiančių duomenimis, visuma. |

Gaunami mokesčių mokėtojų kontrolės veiksmų duomenys. |

| 13. |

Valstybinės mokesčių inspekcijos elektroninio deklaravimo informacinė sistema (EDS) |

Siekiant gerinti mokesčių mokėtojų aptarnavimą, suteikti galimybę MM, įregistruotiems EDS naudotojais, informacinėmis ir ryšio technologijomis atlikti mokesčių ir pajamų deklaravimo procedūras, pateikti VMI su mokesčių administravimu susijusius dokumentus, juos valdyti ir apdoroti. |

Gaunamų duomenų nėra. |

5.2. VMI struktūriniai padaliniai

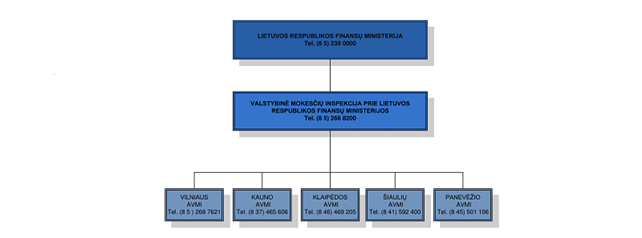

VMI struktūrą sudaro: VMI prie FM ir 5 AVMI (žr. 1 paveikslą).

1 paveikslas. VMI struktūra

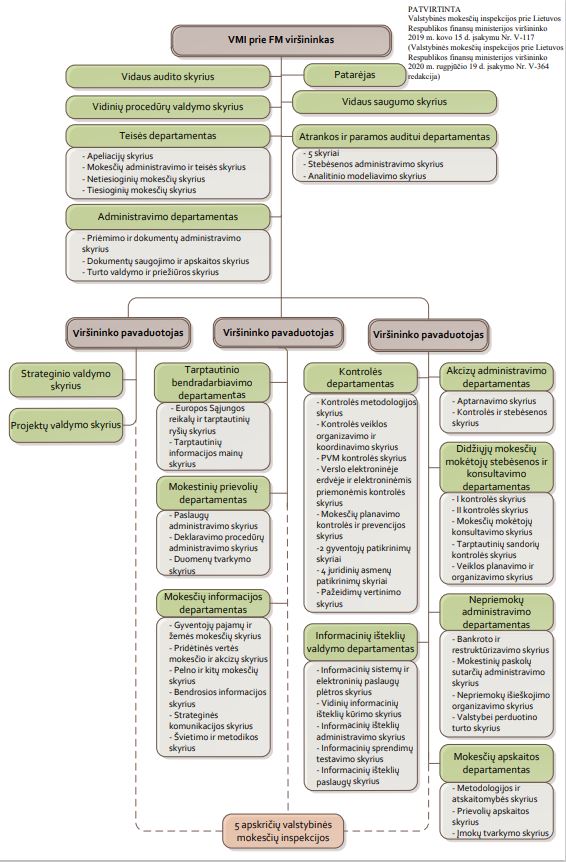

VMI prie FM struktūrą sudaro: Mokestinių prievolių, Teisės, Didžiųjų mokesčių mokėtojų stebėsenos ir konsultavimo, Informacinių išteklių valdymo, Kontrolės, Mokesčių informacijos, Atrankos ir paramos auditui, Akcizų administravimo, Mokesčių apskaitos, Nepriemokų administravimo, Tarptautinio bendradarbiavimo, Administravimo departamentai ir Projektų valdymo, Vidaus saugumo, Strateginio valdymo, Vidinių procedūrų valdymo ir Vidaus audito skyriai. (žr. 2 paveikslą).

2 paveikslas. VMI prie FM struktūra

Toliau 4 lentelėje pateikiami VMI padaliniai ir jų veiklos procesai, kurie yra kompiuterizuoti / kuriuos planuojama kompiuterizuoti:

Lentelė Nr. 4. Padaliniai, kurių veiklos procesus planuojama kompiuterizuoti / yra kompiuterizuoti Audito IS

|

Padalinio pavadinimas |

Veiklos procesai, kuriuos planuojama kompiuterizuoti / yra kompiuterizuoti |

|

VMI prie FM, Atrankos ir paramos auditui departamentas

|

Pagrindinės analizės ir atrankos veiksmų procedūros: § mokesčių mokėtojų rizikos nustatymo taisyklių kūrimas ir taisyklių rinkinių sudarymas, § planų mokesčių mokėtojų kontrolės veiksmams atlikti sudarymas ir valdymas, § mokesčių mokėtojų rizikai vertinti reikalingų duomenų parengimas, § iš kitų VMI informacinių sistemų gauti duomenis, reikalingus mokesčių mokėtojo ir jo prašymų VMI rizikai vertinti, analizei, sprendimui dėl mokesčių mokėtojo atrankos / ne atrankos veiksmams dokumentuoti, § trečiųjų šalių informacijos apie mokesčių mokėtojų galimus pažeidimus kaupimas, § mokesčių mokėtojų rizikos vertinimas, rizikos balų, rizikos lygio ir kitų rizikos parametrų priskyrimas, § mokesčių mokėtojų atrankos sąrašų kontrolės ar stebėsenos procedūroms sudarymas, § atrankos veiksmų dokumentavimas, rizikos parametrų ir kontrolės / stebėsenos veiksmų mokesčių mokėtojams priskyrimas / keitimas, § išvadų dėl mokesčių permokos grąžinimo parengimas ir perdavimas į MAIS, § išvadų dėl mokesčių mokėtojų prašymų perimti nepriemoką parengimas ir perdavimas į MAIS, § išvadų dėl likviduojamų ar siūlomų likviduoti juridinių asmenų parengimas ir perdavimas į MMR, § atrinktų mokesčių mokėtojų perdavimas kontrolės ar stebėsenos veiksmus vykdantiems padaliniams, § informacijos apie mokesčių mokėtojų atliktus / atliekamus kontrolės ar stebėsenos veiksmus perdavimas kitoms VMI informacinėms sistemoms ir tretiesiems asmenims, § Audito IS naudotojo veiksmų dokumentavimas, § Audito IS istorinių duomenų archyvavimas. |

|

VMI prie FM, Kontrolės departamentas, Didžiųjų mokesčių mokėtojų stebėsenos ir konsultavimo departamentas, Nepriemokų administravimo departamentas, Akcizų administravimo departamentas

AVMI

|

Pagrindinės kontrolės veiksmų procedūros: § kontrolės veiksmų mokesčių mokėtojams inicijavimas ir planavimas, § mokesčių mokėtojų kontrolės veiksmų paskirstymas padalinio darbuotojams, § kontrolės veiksmų dokumentų projektų parengimas ir registravimas DODVS, § informacijos apie kontrolės veiksmus ir kontrolės veiksmų dokumentų perdavimas mokesčių mokėtojui į ESKIS, § VMI turimų mokesčio mokėtojo duomenų surinkimas į elektroninę bylą kontrolės veiksmams atlikti, bylos atnaujinimas, § mokesčių mokėtojo duomenų peržiūra, analizė ir atliekamų kontrolės veiksmų dokumentavimas, § kontrolės veiksmų atlikimo metodinės medžiagos panaudojimas, § kontrolės veiksmų rezultatų suvedimas į Audito IS, § patikrinimo metu nustatytų mokesčių, baudų ir delspinigių suvedimas į Audito IS ir perdavimas MAIS; MAIS apskaičiuotų delspinigių gavimas, § mokestinių prievolių stornavimas, § išvadų dėl mokesčių permokos grąžinimo parengimas ir perdavimas į MAIS, § duomenų apie kontrolės veiksmus ir jų rezultatus perdavimas VMI informacinėms sistemoms, § kontrolės veiksmų statistinių rezultatų kaupimas ir ataskaitų sudarymas, § mokesčių mokėtojo apskaitos duomenų konvertavimas, § mokesčių mokėtojo apskaitos duomenų kompiuterizuota analizė ir automatizuotas tikrinimas. |

|

VMI prie FM Teisės departamentas

AVMI |

§ mokesčių mokėtojo patikrinimo medžiagos peržiūra, § sprendimo projekto dėl mokesčių mokėtojo patikrinimo akto tvirtinimo parengimas ir perdavimas DODVS, § mokestinių prievolių stornavimas, § sprendimu dėl mokesčių mokėtojo patikrinimo akto tvirtinimo nustatytų sumų išieškojimo sustabdymas, sustabdymo atšaukimas, § sprendimu dėl mokesčių mokėtojo patikrinimo akto tvirtinimo nustatytų, mokestinių ginčų metu patvirtintų mokesčių, baudų ir delspinigių suvedimas į Audito IS ir perdavimas MAIS; MAIS apskaičiuotų delspinigių gavimas. |

|

VMI prie FM, Didžiųjų mokesčių mokėtojų stebėsenos ir konsultavimo departamentas

AVMI

|

Pagrindinės stebėsenos veiksmų procedūros: § mokesčių mokėtojų stebėsenos veiksmų inicijavimas ir paskirstymas padalinio darbuotojams, § siūlymų dėl mokesčių mokėtojo kontrolės veiksmų perdavimas Atrankos ir paramos auditui departamentui, § mokesčių mokėtojo rizikų ir stebėsenos veiksmų rezultatų perdavimas į Audito IS, § išvadų dėl mokesčių permokos grąžinimo parengimas ir perdavimas į MAIS. |

5.3. Kompiuterizuojamos veiklos vykdymo tvarkos aprašai

Pagrindinių Audito IS veiklos procesų aprašai ir schemos yra tapatūs kitų VMI IS analogiškiems procesams ir yra pateikiami VMI Kontrolės, Mokestinių prievolių užtikrinimo, Mokesčių apskaitos, Vidinio aptarnavimo bei Analizės ir mokestinės rizikos vertinimo procedūrų vadovuose:

07.01.04. Mokesčių mokėtojų rizikos požymių registro tvarkymas,

07.01.05. Rizikos nustatymo taisyklių tvarkymas,

07.01.06. Rizikos analizės vykdymas Audito IS,

07.01.07. Mokesčių mokėtojų atranka,

07.01.08. Atranka Audito IS RAAS priemonėmis,

07.01.09. Gaunamos informacijos vertinimas ir išvadų rengimas,

07.01.10. Likviduojamų juridinių asmenų rizikos vertinimas ir atranka,

07.01.11. Tikrintinų MM planų sudarymas,

07.01.12. Mokesčių mokėtojų rizikos analizės Audito IS efektyvumo vertinimas,

07.01.13. Mokesčių mokėtojų atrankos efektyvumo vertinimas,

07.01.14. Mokesčių mokėtojų grąžintino PVM skirtumo rizikos vertinimas ir atranka grąžinimui be prašymo,

07.01.15. Mokesčių mokėtojų sąrašų VMI administraciniams veiksmams sudarymas,

07.02.01. Mokesčių mokėtojų stebėsena,

07.02.02. Didžiųjų mokesčių mokėtojų mokestinių priemonių vykdymo stebėsena,

07.02.03. Naujų PVM mokėtojų stebėsena / kontrolė,

07.02.04. PVM mokėtojo išregistravimo mokesčių administratoriaus iniciatyva vertinimas,

07.02.05. Prevencinės priemonės (pokalbiai, laiškai) mokesčių mokėtojams,

07.02.06. Prašymų grąžinti (įskaityti) PVM permoką (skirtumą) pagrįstumo vertinimas,

07.02.07. Prašymų grąžinti (įskaityti) PM permoką pagrįstumo vertinimas,

04.01.01. Mokestinio tyrimo vykdymas,

04.01.02. Teminių ir kompleksinių patikrinimų vykdymas,

04.01.03. Operatyvaus patikrinimo vykdymas,

04.03.03. Teminio ar kompleksinio patikrinimo rezultatų tvirtinimas,

04.03.04. Mokestinių ginčų nagrinėjimas,

04.03.05. Skundų nagrinėjimas,

05.02.01. Mokesčių permokos (skirtumo) grąžinimas (įskaitymas) pagal mokesčių mokėtojo prašymą, esant išvadai,

05.02.02. Mokesčių permokų (skirtumų) įskaitymas ir grąžinimas pagal mokesčių mokėtojo prašymą, nesant išvados,

05.02.04. Mokesčio permokos (skirtumo) grąžinimas (įskaitymas) be mokesčių mokėtojo prašymo,

01.09.07. PVM sąskaitų faktūrų registrų nepateikusių MM identifikavimas ir pateikimo prievolės užtikrinimas,

01.01.01.04. Pranešimo apie juridinio asmens, užsienio juridinio asmens filialo ar atstovybės atsiskaitymą su biudžetais ir pinigų fondais parengimas ir pateikimas Juridinių asmenų registro tvarkytojui,

01.01.48. Mokesčių mokėtojų, neatitinkančių minimalių patikimo mokesčių mokėtojo kriterijų, nustatytų MAĮ 401 straipsnyje, duomenų tvarkymas,

15.03.01. Procedūra: Gaunamų dokumentų registravimas,

15.03.02. Procedūra: Siunčiamų dokumentų registravimas,

15.03.04. Procedūra: Dokumentų projektų rengimas, pasirašymas ir registravimas.

6. Veiklos reikalavimai

6.1. Funkcinė schema

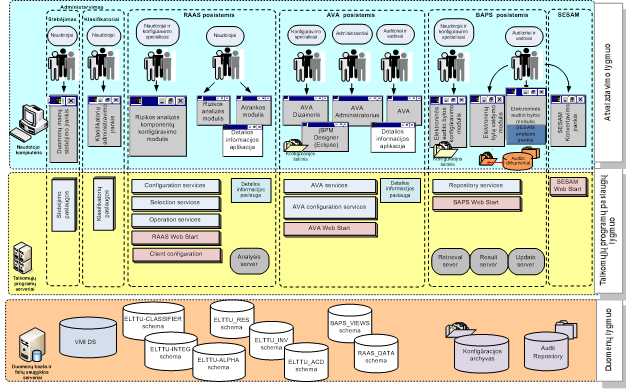

Audito IS sudaro: RAAS, AVA, BAPS, Audito IS administravimo posistemės, Audito IS DB. Posistemės skirstomos į modulius:

1. RAAS moduliai:

1.1. Rizikos analizės komponentų konfigūravimo modulis;

1.2. Rizikos analizės modulis;

1.3. Atrankos modulis.

2. AVA moduliai:

2.1. Atvejų valdymo modulis;

2.2. Atvejų valdymo teisių modulis;

2.3. Atvejų valdymo aplinkos konfigūravimo modulis.

3. BAPS moduliai:

3.1. Elektroninės audito bylos modulis;

3.2. Elektroninių bylų valdymo modulis;

3.3. Elektroninės audito bylos konfigūravimo modulis;

3.4. SESAM konvertavimo įrankis;

3.5. SESAM analizės įrankis.

4. Audito IS administravimo posistemės moduliai:

4.1. Audito IS klasifikatorių administravimo modulis;

4.2. Duomenų mainų su kitomis VMI prie FM informacinėmis sistemomis (IS) modulis.

Rizikos analizės komponentų konfigūravimo modulis yra skirtas rizikos taisyklėms, jų rinkiniams (žinių bazėms) ir susijusiems objektams valdyti. Šio modulio funkcijos:

1. rizikos taisyklių konfigūravimas: aprašymas, sudarymas, testavimas, grupavimas į rinkinius (žinių bazes), rinkinių redagavimas, papildomų taisyklių įtraukimas, taisyklių atsisakymas, keitimas;

2. rizikos analizei reikalingų duomenų šaltinių ir duomenų struktūrų konfigūravimas;

3. kitos funkcijos, susijusios su rizikos analizės komponentų konfigūravimu.

Rizikos analizės modulio funkcijos:

1. rizikos analizės objekto (pvz., mokesčių mokėtojo, jų grupės, mokesčio mokėtojo prašymo ar jų grupės) rizikos balo, rizikos lygio ir kitų analizės parametrų rezultatų nustatymas ir keitimas;

2. rizikos analizės proceso valdymas, naudotojui pasirinktinai skaidant analizės procesus į kelis lygiagrečius procesus;

3. rizikos analizės proceso monitoringas;

4. rizikos analizės vykdymas bei pasirinkto laikotarpio mokesčių mokėtojų ir kitų rizikos analizės objektų su rizikos rodikliais sąrašų sudarymas;

5. kitos funkcijos, susijusios su rizikos analize.

Atrankos modulio funkcijos:

1. rūšiuoti, grupuoti, sudaryti pasirinkto laikotarpio mokesčių mokėtojų sąrašus su rizikos balais, laipsniais, kontrolės procedūromis pagal naudotojo pasirenkamų duomenų tvarkymo sąlygas;

2. papildyti sudarytuose pasirinkto laikotarpio mokesčių mokėtojų sąrašuose esančius mokesčių mokėtojų duomenis naujais bei leisti rūšiuoti, filtruoti sąrašus pagal naudotojo pasirenkamų duomenų tvarkymo sąlygas;

3. sudaryti pasirinkto laikotarpio mokesčių mokėtojų sąrašus su rizikos laipsniais – aukštu, vidutiniu ir žemu;

4. mokesčių mokėtojų su nustatytais rizikos balais ir laipsniais bei priskirtomis kontrolės procedūromis sąrašų perdavimas kontrolės padaliniams;

5. mokesčių mokėtojų su nustatytais rizikos balais ir laipsniais bei priskirtomis kontrolės procedūromis sąrašų perdavimas į AVA;

6. mokesčių mokėtojų atrankos veiksmų dokumentavimas;

7. mokesčių mokėtojo duomenų peržiūra ir ataskaitų sudarymas;

8. gautų mokesčių mokėtojų prašymų grąžinti mokesčių permoką rizikos vertinimas ir rizikos lygio priskyrimas bei perdavimas į AVA;

9. mokesčių mokėtojų, turinčių mokesčių permoką / skirtumą, sąrašų sudarymas ir perdavimas į AVA;

10. išvadų ir jų projektų dėl mokesčių mokėtojo permokos grąžinimo parengimas, koregavimas ir peržiūra;

11. mokesčių mokėtojų prašymų grąžinti mokesčių permoką perdavimas į AVA;

12. gautų mokesčių mokėtojų prašymų perimti nepriemoką rizikos vertinimas ir rizikos lygio priskyrimas;

13. mokesčių mokėtojų kontrolės planų sudarymas, valdymas, perdavimas į AVA;

14. RAAS naudotojo veiksmų fiksavimas;

15. kitos funkcijos, susijusios su mokesčių mokėtojų atranka.

Atvejų valdymo modulio funkcijos:

1. atvejų sąrašų peržiūra, rūšiavimas ir filtravimas;

2. atvejų gavimas iš RAAS atrankos modulio;

3. atvejų kūrimas, anuliavimas, pabaigimas bei kitų tarpinių statusų keitimas;

4. atvejų tarpusavio sąsajų kūrimas;

5. kontrolės veiksmų planavimas, inicijavimas, dokumentavimas ir valdymas;

6. už atvejo veiklos procesų vykdymą atsakingų asmenų priskyrimas ir keitimas;

7. kontrolės veiksmų dokumentų kūrimas, užpildymas, derinimas ir perdavimas registruoti į DODVS;

8. kontrolės veiksmų metu nustatytų, patikslintų mokesčių, papildomai apskaičiuotų mokėtinų mokesčių, baudų ir delspinigių bei nustatytų mokesčių, įmokų permokų fiksavimas;

9. mokestinių ginčų rezultatų fiksavimas;

10. informacijos, reikalingos kontrolės veiksmams dokumentuoti, gavimas iš kitų VMI prie FM IS bei jos peržiūra;

11. informacijos, susijusios su kontrolės veiksmų dokumentavimu ir mokesčių mokėtojų informavimu, teikimas kitoms VMI prie FM IS;

12. AVA naudotojų veiksmų fiksavimas;

13. mokestinių patikrinimų metu nustatytų pažeidimų fiksavimas dėl nepatikimo mokesčių mokėtojo statuso priskyrimo;

14. mokesčių mokėtojų prašymų išduoti JAR-PBA pažymą duomenų gavimas iš MMR;

15. išvadų dėl mokesčių permokų / skirtumo grąžinimo parengimas, koregavimas, perdavimas į MAIS;

16. Kontrolės veiksmų statistinių ataskaitų rengimas;

17. kitos funkcijos, susijusios su atvejų valdymu.

Atvejų valdymo aplinkos naudotojų administravimo modulio funkcijos:

1. naudotojų teisių administravimas, registravimas, išregistravimas, sistemos modulių, aplikacijų funkcijų ir duomenų prieinamumo administravimas;

2. naudotojų priskyrimas atskiroms naudotojų grupėms, skirtingos naudotojų teisių hierarchijos sukūrimas;

3. skirtingų darbo vietų su skirtingomis prieigos teisėmis prie duomenų ir skirtingomis teisėmis vykdyti tam tikrus veiksmus su informacija sukūrimas;

4. kitos funkcijos, susijusios su naudotojų administravimu ir saugumu.

Atvejų valdymo aplinkos komponentų konfigūravimo modulio funkcijos:

1. naujų atvejų tipų kūrimas, esamų atvejų tipų modifikavimas;

2. atvejų sąrašų kūrimas ir modifikavimas;

3. naudotojo sąsajos konfigūravimas:

3.1. atvejui galimų atlikti veiksmų konfigūravimas;

3.2. duomenų redagavimo ekraninės formos kūrimas ir modifikavimas;

3.3. detalių duomenų atvaizdavimo formų kūrimas ir modifikavimas;

3.4. naudotojų veiksmų ribojimo pagal naudotojo rolę, atvejo statusą ar kitą atvejo ypatybę konfigūravimas;

3.5. dokumentų šablonų konfigūravimas;

3.6. darbų sekos (angl. workflow) ir jos panaudojimo atvejų valdymui kūrimas ir modifikavimas.

Elektroninės audito bylos modulio funkcijos:

1. standartinių patikrinimo planų sudarymas / pakeitimas / papildymas;

2. sudaryto patikrinimo plano perdavimas darbuotojui peržiūrėti ir / ar tvirtinti;

3. kitos funkcijos, susijusios su patikrinimo plano sudarymu ir tvirtinimu;

4. standartinės patikrinimo programos (klausimynų) pagal patikrinimų rūšį, temą, mastą sudarymas;

5. kontrolės procedūrų metu pagal nustatytus rizikos požymius mokestinių klausimynų konkrečių / privalomų klausimų automatinis parinkimas, naudojimas;

6. patikrinimo programos (klausimynų) tvarkymas (suplanuotų ir įvykdytų užduočių žymėjimas, priminimų naudotojui siuntimas, papildomų elektroninių dokumentų prijungimas prie patikrinimo programos (klausimynų) punktų ir pan.);

7. pastabų rašymas ir papildomų dokumentų prisegimas prie kiekvienos suplanuotos užduoties, programos (klausimynų) dalies ar punkto;

8. kitos funkcijos, susijusios su patikrinimo programos (klausimynų), darbo užrašų sudarymu, tikrinimo veiksmų registravimu;

9. informacijos / duomenų (pvz., mokesčių deklaracijų, importo / eksporto duomenys ir pan.) importavimas iš (eksportavimas į) nustatytų duomenų šaltinių (-ius) ir atvaizdavimas nustatytomis formomis naudotojo kompiuteryje;

10. duomenų atvaizdavimo šablonų pakeitimas be programos programinio kodo pakeitimo;

11. papildomos informacijos prijungimas prie informacijos, gautos iš VMI prie FM informacinių sistemų DB;

12. skirtingo turinio ir struktūros bylų pasirinkimas, atsižvelgiant į atliekamą mokestinį patikrinimą, mokestinį tyrimą ar kitus VMI administracinius veiksmus;

13. įvairių rodiklių (pvz., pelningumo) apskaičiavimas pagal turimus duomenis, naujų analizei reikalingų formulių sudarymas, įvairių duomenų analizės metodų taikymas (pvz., laiko, eilučių, sektorinės analizės ir pan.);

14. papildomų rodiklių apskaičiavimo lentelių, formulių sukūrimas;

15. kitos funkcijos, susijusios su duomenų importu į Audito IS, duomenų atvaizdavimu ir tolesne analize;

16. patikrinimo metodinių rekomendacijų, paaiškinimų, kitų su patikrinimais susijusių dokumentų susistemintas pateikimas naudotojui;

17. Audito IS žinių bazės papildymas papildomais dokumentais, nuorodomis į teisės aktus ir pan.;

18. paieškos atlikimas saugomuose dokumentuose;

19. standartinių dokumentų duomenų suvedimo formų kūrimas, keitimas, dokumentų šablonų kūrimas, keitimas, dokumentų generavimas, užpildant reikiamą informaciją apie mokesčių mokėtoją (identifikacinis kodas, pavadinimas, adresas ir pan.) bei patikrinimo ir tyrimo metu surinktus duomenis;

20. papildomų dokumentų šablonų, Excel lentelių ir kt. įtraukimas (ištrynimas) be papildomo programavimo;

21. dokumentų duomenų perdavimas ir gavimas iš VMI prie FM informacinių sistemų.

Elektroninių bylų valdymo modulio funkcijos:

1. elektroninių bylų sąrašo ir bylų identifikacinių duomenų atvaizdavimas;

2. elektroninių bylų užsakymas;

3. elektroninių bylų atnaujinimas;

4. elektroninių bylų paieška.

Elektroninės audito bylos konfigūravimo modulis skirtas elektroninėms audito byloms kurti, detalizuoti ir valdyti. Modulio funkcijos:

1. duomenų šaltinių ir struktūrų konfigūravimas;

2. duomenų pateikimo / atvaizdavimo konfigūravimas;

3. standartizuotų dokumentų formų konfigūravimas;

4. patikrinimo programos (klausimynų) konfigūravimas;

5. kitos su elektroninės audito bylos konfigūravimu susijusios funkcijos.

SESAM konvertavimo įrankio funkcijos:

1. importuoti apskaitos duomenis į SESAM įrankį;

2. konvertuoti tekstinius duomenų formatus į struktūrizuotus duomenų formatus;

3. eksportuoti duomenis į struktūrizuotus duomenų formatus;

4. skaidyti duomenis į kelis duomenų masyvus, sujungti duomenis iš skirtingų duomenų masyvų;

5. vykdyti duomenų paiešką, grupavimą, rūšiavimą, prijungimą, šalinimą, spausdinimą;

6. naudoti duomenims tvarkyti matematines ir statistines funkcijas;

7. naudoti duomenims tvarkyti vedlio funkcijas; išsaugoti, keisti, šalinti sukurtas vedlio funkcijas;

8. naudoti duomenų peržiūrai grafinio atvaizdavimo funkcijas.

SESAM analizės įrankio funkcijos:

1. importuoti struktūrizuotus duomenis į SESAM įrankį;

2. eksportuoti duomenis į struktūrizuotus duomenų formatus;

3. sujungti duomenis iš skirtingų duomenų masyvų;

4. vykdyti duomenų paiešką, grupavimą, rūšiavimą, prijungimą, šalinimą, spausdinimą;

5. naudoti duomenims tvarkyti matematines ir statistines funkcijas;

6. naudoti duomenims tvarkyti vedlio funkcijas; išsaugoti, keisti, šalinti sukurtas vedlio funkcijas;

7. kurti, keisti, naudoti duomenims ieškoti / peržiūrėti / tikrinti makrokomandų funkcijas;

8. makrokomandų funkcijoms vykdyti jungtis prie VMI prie FM informacinių sistemų DB;

9. kurti / keisti / atvaizduoti makrokomandų vykdymo pranešimus naudotojams;

10. naudoti duomenų peržiūrai grafinio atvaizdavimo funkcijas.

Audito IS klasifikatorių administravimo modulio funkcijos:

1. Audito IS klasifikatorių kūrimas, užpildymas, redagavimas;

2. Audito IS klasifikatorių automatinis atnaujinimas, Audito IS ir duomenų importas iš kitų VMI prie FM informacinių sistemų;

3. Audito IS klasifikatorių pasikeitimų įrašymas.

Duomenų mainų su kitomis VMI prie FM informacinėmis sistemomis modulio funkcijos yra duomenų mainų tarp Audito IS ir kitų VMI prie FM informacinių sistemų įvykių fiksavimas, paieška ir peržiūra.

3 paveikslas. Audito IS architektūra

6.2. Vidiniai ir išoriniai duomenų srautai

Audito IS funkcionuoti reikalingi duomenys, kurie tvarkomi kitose VMI sistemose ir DB. Audito IS tvarkomi, kitoms VMI informacinėms sistemoms teikiami ir iš jų gaunami duomenys aprašomi toliau nurodytose duomenų struktūrose:

1. ELTTU_INV duomenų struktūra

Ši schema skirta Audito IS aplikacijos, AVA posistemio duomenims saugoti. ELTTU_INV schemos objektai:

1. Procesų objektai;

2. Dokumentų objektai;

3. Sisteminiai AVA posistemio objektai.

2. ELTTU_INTEG duomenų struktūra

Ši schema skirta saugoti Audito IS aplikacijos, AVA posistemio integracijų duomenis ir Duomenų mainų stebėsenos modulio duomenis. ELTTU_INTEG schemos objektai:

1. Audito IS – i.KON integracijos objektai;

2. Audito IS – DODVS integracijos objektai;

3. Audito IS – ESKIS integracijos objektai;

4. Audito IS – MMR (LMM) integracijos objektai;

5. Audito IS – EDS integracijos objektai;

6. Audito IS – MAIS (prievolės) integracijos objektai, prašymų grąžinti PVM integracijos objektai, be prašymų grąžintino PVM mokesčių mokėtojų turinčių permoką sąrašų integracijos objektai, prašymų perimti mokestinę nepriemoką integracijos objektai;

7. Audito IS – AdminPP integracijos objektai;

8. Audito IS – MAIL (pranešimų siuntimo) objektai;

9. Audito IS – i.SAF-T integracijos objektai;

10. Audito IS – MMR mokesčių mokėtojų, neatitinkančių minimalių patikimo mokesčių mokėtojo kriterijų, nustatytų MAĮ 401 straipsnyje, Audito IS tvarkomų duomenų kontekste integracijos objektai;

11. Audito IS – GYPAS, mokesčių mokėtojų kontrolės veiksmų integracijos objektai.

3. ELTTU_CLASSIFIER duomenų struktūra

Ši schema skirta Audito IS aplikacijos, AVA posistemio klasifikatorių duomenims ir Klasifikatorių aplikacijos duomenims saugoti. ELTTU_CLASSIFIER schemoje saugomi Audito IS klasifikatoriai ir objektai, susiję su klasifikatoriais.

4. ELTTU_ALPHA duomenų struktūra

Ši schema skirta mokesčių mokėtojų duomenims, kurie naudojami Audito IS aplikacijos AVA modulyje, saugoti. ELTTU_ALPHA schemos objektai – Mokesčių mokėtojų duomenys.

5. ELTTU_ACD duomenų struktūra

Ši schema skirta Audito IS aplikacijos, BAPS posistemio duomenims saugoti. ELTTU_ACD schemoje saugomi sisteminiai programinės įrangos objektai.

6. ELTTU_RES duomenų struktūra

Ši schema skirta Audito IS aplikacijos, RAAS posistemio duomenims saugoti. ELTTU_RES schemoje saugomi sisteminiai programinės įrangos objektai.

7. ELTTU_ACD_ARC duomenų struktūra

Ši schema skirta Audito IS elektroninių bylų archyvui saugoti. Čia saugomi suarchyvuotų atvejų elektroninių bylų užklausų ir su elektroninėmis bylomis susijusi informacija.

8. ELTTU_INV_ARC duomenų struktūra

Ši schema skirta Audito IS naudotojų atliekamiems veiksmams tol, kol juos pasiims ir pašalins i.MAS, saugoti.

9. AUDIT_READER duomenų struktūra

Ši schema skirta Audito IS naudotojų atliekamiems veiksmams saugoti bei perduoti juos į i.MAS.

10. AR_RAAS_DATA duomenų struktūra

Ši schema skirta Audito IS aplikacijos, RAAS posistemio informacijos registro duomenų archyvui saugoti.

11. AR_ELTTU_RES duomenų struktūra

Ši schema skirta Audito IS aplikacijos, RAAS posistemio archyvuojamiems duomenims saugoti. AR_ELTTU_RES schemoje saugomi sisteminiai programinės įrangos objektai.

12. BAPS_VIEWS duomenų struktūra

Ši schema skirta Audito IS aplikacijos, BAPS posistemio duomenims saugoti. DB schema yra naudojama kaip šaltinis kuriant el. bylą.

13. AUDITAS_DT duomenų struktūra

Ši schema skirta Audito IS aplikacijos, AVA posistemio duomenims išoriniams duomenų gavėjams, VMI duomenų saugyklai, i.MAMC projektui teikti. DB schema yra naudojama kaip pagrindinis šaltinis, keliant duomenis į duomenų saugyklą.

14. RAAS_ADDS duomenų struktūra

Ši schema skirta Audito IS RAAS vykdomų veiksmų procedūroms saugoti, žurnalizavimo procedūroms saugoti.

6.2.1. Audito IS išoriniai ir vidiniai informacijos srautai

Lentelė Nr. 5. Vidiniai ir išoriniai duomenų srautai

|

Srauto Nr. |

Šaltinis / adresatas |

Duomenų aprašymas |

Periodiškumas / sąlygos |

Perdavimo būdas |

| 1. |

Audito IS / ESKIS |

Teikiami duomenys: Mokesčių mokėtojo kodas, Kontrolės veiksmo (atvejo) numeris, Kontrolės veiksmus atliekančių darbuotojų vardas ir pavardė, Kontrolės veiksmo būsena, Kontrolės veiksmo datos, Kontrolės veiksmo dokumento tipas, Kontrolės veiksmo dokumento numeris. |

Periodiškai arba pagal poreikį |

DB-DB |

| 2. |

ESKIS / Audito IS |

Gaunami duomenys: ESKIS paslaugos identifikacinis numeris, mokesčių mokėtojo kodas, paslaugos būsena, paslaugos būsenos data, kontrolės veiksmų dokumento tipas, kontrolės veiksmų dokumento numeris, kontrolės veiksmų dokumento būsena, kontrolės veiksmų dokumento būsenos data. |

Periodiškai arba pagal poreikį |

DB-DB |

| 3. |

AUDITAS / Audito IS |

Gaunami duomenys: Muitinės departamento atliekamų juridinių asmenų patikrinimų duomenys: juridinio asmens kodas, kontrolės procedūros kodas, kontrolės procedūros statuso kodas, faktinė kontrolės procedūros pradžios data, kontrolės procedūros pabaigos data, kontrolės procedūros inicijavimo dokumento numeris ir data, tikrintinas laikotarpis nuo (data), tikrintinas laikotarpis iki (data). |

Pagal poreikį |

WS, formatas XML |

| 4. |

Audito IS / Išoriniai duomenų gavėjai pagal VMI duomenų teikimo sutartis

|

Teikiami duomenys: Juridinio asmens kodas, Fizinio asmens kodas, VMI mokestinių patikrinimo, mokestinio tyrimo, operatyvaus patikrinimo pradžios ir pabaigos data, Atvejo numeris, Sprendimo suma, Nustatyta mokesčio suma, Patikslinta mokesčio suma. |

Pagal poreikį |

WS, formatas XML |

| 5. |

Audito IS / GYPAS |

Teikiami duomenys: Mokesčio mokėtojo kodas, Kontrolės procedūros rūšis, Tikrinamo laikotarpio pradžios ir pabaigos datos, Atrankos tema, Tikrinimo tema, Patikrinimo metu nustatytos sumos, Audito IS atvejo numeris, Atvejo būsena. |

Pagal poreikį periodiškai |

DB-DB |

| 6. |

MAIS / Audito IS |

Gaunami duomenys: Prašymo forma (kodas), Registracijos Nr., Prašymo Nr., Gavimo data, Dokumento užpildymo data, Kliento kodas (įmonės / fizinio asmens kodas), Kliento išorinės sistemos ID, Permoka (skirtumas), Permokos dokumento numeris, Sustabdyta suma, Areštuota suma, Visa permokos suma, kurią prašoma grąžinti / įskaityti, Sumos valiuta, Atsakingo darbuotojo, sukūrusio prašymą, identifikatorius, Įvykdymo terminas, Sprendimo priėmimo terminas, Prašymo rizikingumas, Rizikos analizės atlikimo data, Palikėjo kodas (įmonės / fizinio asmens kodas), Savivaldybės, kurioje registruotas prašymą pateikęs MM, kodas, Įmokos kodas, Mokesčio kodas, Rezervuota suma, Sąrašo Nr., Prašymo ID, Permokos tipas, Grąžinimo (įskaitymo) pagrindo kodas, Mokestinis laikotarpis nuo, Mokestinis laikotarpis iki, Pavedimo numeris, Sumos valiuta, Pavedimo data, Kliento banko padalinio kodas, Kliento banko pavadinimas, Kliento banko sąskaitos numeris. |

Pagal poreikį periodiškai |

DB-DB |

| 7. |

Audito IS / MAIS |

Teikiami duomenys: Prašymo ID, Išvados tipas, Darbuotojo, rengusio išvadą, FA_TIN, Darbuotojo, tvirtinusio išvadą, FA_TIN, Dokumento tvirtinimo data, Sumokėjimo terminas (įvykdymo terminas), Grąžinama permokos suma, Įplaukos numeris, Negrąžinama permokos suma, Negrąžinimo priežastis (kodas), Pastabos, Gavėjo kodas, Kliento banko sąskaitos kodas, Įskaitymo tipas, Įmokos kodas, Įskaitymo suma, Sumos valiuta. |

Pagal poreikį periodiškai |

DB-DB |

| 8. |

Audito IS / MAIS |

Teikiami duomenys: Mokesčių mokėtojo kodas, Akcizinio sandėlio numeris, Unikalus patikrinimo dokumento identifikatorius, Stornavimo data, Tikslinamo dokumento identifikatorius, Patikrinimo akto surašymo data, Sprendimo / pažymos įteikimo data, Nuoroda į antraštę, Nuoroda į eilutę, Patikrinimo dokumento apdorojimo būsena, Mokestinės prievolės tipas, Formos numeris, Formos eilutės tipas, Požymis, kuris nurodo, kad patikrinimo rezultatuose bus pateikiami išskirtiniai tikrinimo laikotarpiai, Mokėjimo terminas, Deklaracijos pateikimo terminas, Mokestinis laikotarpis nuo, Mokestinis laikotarpis iki, Mokesčio prievolės suma, Audito IS apskaičiuotų delspinigių suma, MAIS apskaičiuotų delspinigių sumos pokytis (mažinimas), Baudos suma, Savivaldybės kodas, naudojamas prievolėms sudaryti, MAIS apskaičiuotų delspinigių suma, Tarifinės grupės kodas,

Tarifinės grupės pavadinimas,

Dokumento įteikimo datos anuliavimas, Prievolių stabdymo data, Prievolių stabdymo atšaukimo data. |

Pagal poreikį |

WS, formatas XML |

| 9. |

MAIS / Audito IS |

Gaunami duomenys: Nuoroda į eilutę, MAIS apskaičiuotų delspinigių suma, MAIS apskaičiuotų delspinigių sumos perdavimo į Audito IS data. |

Pagal poreikį |

WS, formatas XML |

| 10. |

Audito IS / MMR |

Teikiami duomenys: Sprendimas dėl tikrinimo tikslingumo, Sprendimo dėl tikrinimo tikslingumo priėmimo data, Dokumento identifikatorius DODVS sistemoje, DODVS dokumento HTML nuoroda, Atvejo ID, Statusas, MM kodas, MM identifikatorius, Kontrolės veiksmo pradžios data, Kontrolės veiksmo pabaigos data, Kontrolės veiksmo tipas, Pažeidimo kodas, Pažeidimų klasifikatorius Suma, Įsigaliojimo data, Anuliavimo data. |

Pagal poreikį periodiškai |

DB-DB |

| 11. |

MMR / Audito IS |

Gaunami duomenys: Mokesčių mokėtojo identifikacinis numeris, Mokesčių mokėtojo kodas, Mokesčių mokėtojo savivaldybės kodas, Naudotojo vardas ir domenas (vartotojas@domenas), Likvidavimo statuso data, Likvidavimo statuso patikslinimo data, Likvidavimo statuso duomenų pateikimo data, Užsienio juridinio asmens filialo prašymo išduoti JAR-PBA formą gavimo data, MM kodas, MM pavadinimas, MM įregistravimo data, MM išregistravimo data, MM tipas, MM savivaldybė, MM apskritis, MM grupės kodas, MM registracijos adresas, PVMM įregistravimo data, PVMM išregistravimo data, Teisinis statusas, MM identifikatorius, Fizinio asmens mirties data. |

Periodiškai |

DB-DB |

| 12. |

Audito IS / DODVS |

Teikiami duomenys: Siunčiamo dokumento atveju nurodomas MM, kuriam skirtas dokumentas, Vidinio dokumento atveju nurodomas VMI prie FM arba AVMI kodas, Operatyvaus patikrinimo teritorijai pavedimo atveju perduodamas fiktyvus kontaktas „Teritorijos OP“, Nurodomas VMI prie FM arba AVMI kodas, Nurodomas dokumento rengėjas, Dokumento byla, Failo pavadinimas, Dokumento turinys, Kontrolės procedūros atvejo ID, Dokumento tipo šablonas, Dokumento registravimo požymis, Dokumento projekto požymis, Anuliuojamo dokumento DODVS identifikatorius, Požymis apie prisegtą skenuotą dokumentą. |

Pagal poreikį |

WS, formatas XML |

| 13. |

DODVS / Audito IS |

Gaunami duomenys: Dokumento forma, Dokumento registracijos data, Dokumento registracijos numeris, Dokumento antraštė, Dokumento identifikatorius DODVS sistemoje, Mokesčių mokėtojo pavadinimas, Audito IS naudotojas, susiejęs atvejį su DODVS dokumentu, Dokumento nuoroda DODVS sistemoje, Dokumento tipas (gautas, siunčiamas, vidaus), Dokumento rengėjas, Mokesčių mokėtojo kodas. |

Pagal poreikį |

WS, formatas XML |

| 14. |

Audito IS / i.MAS (i.KON) |

Teikiami duomenys: Atvejo identifikatorius AVA, Mokesčių mokėtojo kodas, Mokesčių mokėtojo identifikatorius, Data, iki kada atlikti stebėseną, Perduodamo atvejo stebėsenai užduotis, Pastabos, perduodant stebėsenai, VMI veiklos rizikos, VMI veiklos riziką mažinančios priemonės, Rizikos analitikas, Sąrašo stebėsenai sudarymo data, Sąrašo stebėsenai pavadinimas, Teminės analizės numeris, Netinkamai vykdomos prievolės, Netinkamai vykdomos prievolės laikotarpiai, Mokesčiai, Tikrintini klausimai, Dokumentai, Atvejo paskirtis, Prioriteto aibė, Prioriteto eilės numeris, PVM grąžinimo prašymo MAIS identifikatorius, PVM grąžinimo prašymo data, PVM grąžinimo prašymo suma, Tikrintinas klausimas, Rizikos taisyklė, Rizikos taisyklės laikotarpis, Rizikos balas, Neatitikimų suma. |

Periodiškai |

DB-DB |

| 15. |

i.MAS (i.KON) / Audito IS |

Gaunami duomenys: Mokesčių mokėtojo identifikatorius, Mokesčių mokėtojo kodas, Prievolės įvykdymo data, Įvykdymo aprašymas, Specialisto, įrašiusio stebėsenos įvykdymo duomenis, informacija, Stebėsenos rezultato suma, Stebėsenos įvykdymo pastabos, Atvejo būsena, Būsenos data, Pasiūlytos kontrolės procedūros, VMI veiklos rizikos, VMI veiklos riziką mažinančios priemonės, Netinkamai vykdomos prievolės, Netinkamai vykdomos prievolės laikotarpis nuo, Netinkamai vykdomos prievolės laikotarpis iki, Dokumento pavadinimas, Dokumentas, Rizikos taisyklės kodas, Rizikos taisyklės aprašymas, Rizikos taisyklės tipas, Neatitikimų suma, Rizikingumo lygis, Taisyklės tikrintas laikotarpis nuo, Taisyklės tikrintas laikotarpis iki, Rizikingumo balas. |

Periodiškai |

DB-DB |

| 16. |

Audito IS / i.MAS |

Teikiami duomenys: Prisijungusio vidinio naudotojo prisijungimo vardas, Prisijungusio išorinio (arba kontroliuojančių įstaigų) naudotojo prisijungimo vardas arba identifikatorius, Prisijungusio naudotojo kompiuterio IP adresas, Prisijungusio vidinio arba išorinio naudotojo asmens kodas, Prisijungusio vidinio arba išorinio naudotojo asmens pavardė, Prisijungusio vidinio arba išorinio naudotojo asmens vardas, Prisijungusio vidinio arba išorinio naudotojo asmens pareigos, Veiksmo data ir laikas audituojamoje sistemoje, Audituojamo veiksmo duomenys, Užklausos audituojamoje sistemoje tikslas, Audituojamos sistemos kodinis identifikatorius, Audituojamos paieškos ar duomenų filtravimo rezultatai, Gautų paieškos rezultatų skaičius, Atstovaujamo mokesčių mokėtojo MAIS kliento ID, Užsieniečio atveju jį identifikuojantis kodas, Atstovaujamo mokesčių mokėtojo (juridinis arba fizinio asmens) kodas, Atstovaujamo mokesčių mokėtojo pavadinimas, Audituojamo objekto ID audituojamoje sistemoje. |

Periodiškai |

DB-DB |

| 17. |

Audito IS / i.MAS (i.SAF-T) |

Teikiami duomenys: Audito IS kontrolės veiksmo atvejo ID, Mokesčių mokėtojo kodas, Bendro tikrinamo laikotarpio pradžia, Kontrolės veiksmo tipas, Užpildoma FR0687 arba FR0680 dokumentų užregistravimo data, Statuso pasikeitimo data, Audito IS atvejo sukūrimo data, Anuliavimo data, Tikrinimo tema, Temos tikrinamo laikotarpio pradžia, Temos tikrinamo laikotarpio pabaiga, Komandos nario identifikatorius, Komandos nario identifikacinis numeris TIN, Audito IS dokumento atvejo ID, Dokumento DODVS identifikatorius, Dokumento tipas, Dokumento registravimo DODVS data, Pateikimo į ESKIS data, Dokumento įteikimo data, Dokumento anuliavimo data. |

Periodiškai |

DB-DB |

| 18. |

Audito IS / TTVS |

Teikiami duomenys: Rolės identifikatorius, Rolės pavadinimas, Audito modulio pavadinimas, Galiojimo pradžia, Galiojimo pabaiga, Regiono kodas, Regiono pavadinimas, Galiojimo pradžia, Galiojimo pabaiga. |

Periodiškai |

DB-DB |

| 19. |

TTVS / Audito IS |

Gaunami duomenys: Rolės identifikatorius, Informacijos data, Regiono kodas, Naudotojo identifikacinis numeris, Asmens identifikacinis numeris, Prisijungimo vardas, Požymis, ar blokuotas, Keitimo data, Šalinimo požymis. |

Periodiškai |

DB-DB |

| 20. |

Audito IS / IMIS |

Teikiami duomenys: Audito IS mokestinio patikrinimo identifikatorius, Mokesčių mokėtojo kodas, Mokestinio patikrinimo pradžios ir pabaigos datos, Tikrinimo temos kodas, Tikrinamos temos laikotarpio pradžios ir pabaigos datos. |

Periodiškai |

DB-DB |

6.2.2. Audito IS informacijos srautai tarp posistemių

Audito IS posistemių posistemių tarpusavio integracija yra būtina, siekiant užtikrinti funkcionalumo ir Audito IS valdomų veiklos procesų įgyvendinimą. Audito IS posistemiai tarpusavyje bendrauja žiniatinklio paslaugomis, periodinių tvarkaraščių ir DB struktūromis. Pagrindinės Audito IS posistemių tarpusavio sąsajos:

· Audito IS RAAS – Audito IS AVA, rizikos analizės objekto (pvz., mokesčių mokėtojo, prašymo, likviduojamo ar siūlomo likviduoti mokesčių mokėtojo) kontrolės ar stebėsenos veiksmo inicijavimo atvejo sukūrimas, srautas pagal poreikį, bet gali būti ir automatinis;

· Audito IS AVA – kiti Audito IS moduliai, naudotojų ir jų rolių duomenys, atnaujinimas periodinis, inicijuojamas tvarkaraščio;

· Audito IS AVA – Audito IS Elektroninių bylų valdymo modulis, naudotojas inicijuoja elektroninės bylos užsakymą, o periodinės užduotys pagal nuo naudotojo atliktą veiksmą sukuria / atnaujina / paima į serverį elektroninės bylos rezultatus;

· Audito IS rizikos analizės modulis nustatytu periodiškumu ir pagal parinktus parametrus inicijuoja rizikos analizės objekto rizikingumo analizę.

Audito IS vidinis srautas vykdomas pagal poreikį, kai naudotojas atlieka tam tikslui skirtą veiksmą, taip pat gali būti periodinis / automatinis, atsižvelgiant į procesą.

Audito IS AVA atvejo sukūrimas iš RAAS atliekami žiniatinklio paslauga ir DB, žiniatinklio paslauga inicijuojamas atvejo sukūrimas, o DB struktūrose perduodami struktūrizuoti atvejo parametrų duomenys reikalingi atvejui sukuti ir atvejo savybėms / parametrams užpildyti.

6.2.3. Koncepcinis duomenų modelis

Audito IS DB yra centralizuota. Audito IS programinę įrangą sudaro serverio dalis ir kliento dalis.

Audito IS serverio dalies programinė įranga yra įdiegta VMI prie FM. Audito IS kliento dalies programinė įranga yra įdiegta VMI prie FM ir AVMI padalinių valstybės tarnautojų ir darbuotojų kompiuteriuose. Audito IS DB yra įdiegta VMI prie FM.

Audito IS nėra ribojamas naudotojų skaičius. Informacija apie Audito IS naudotojus yra saugoma Oracle DB lentelėse.

Audito IS tvarkomi duomenys yra saugomi Audito IS DB ir jos archyvuose.

Informacija į Audito IS DB įrašoma automatinėmis priemonėmis.

6.2.4. Techninės įrangos architektūra

Lentelė Nr. 6. Serverinė dalis

|

Komponentas |

Specifikacija |

|

Minimalūs reikalavimai techninei įrangai |

x86-64, 2 x 8 CPU Cores, 2 GHz, 8 GB, 100 GB |

|

Rekomenduojami reikalavimai techninei įrangai* |

x86-64, 3 x 8 CPU Cores, 3 GHz, 16 GB, 600 GB |

|

Operacinė sistema |

Windows 2008 R2 Server, gali būti palaikoma Microsoft Window Server 2003 |

|

Taikomųjų programų serveris |

JBoss AS 7.1.1 Final (rekomenduojamas bent 2 tarnybinių stočių klasteris) |

|

DB valdymo sistema |

Oracle Database 11g Enterprise Edition ir naujesnė versija

DB greitaveika (CPU, RAM, LAN greitaveika) priklauso nuo analizės metu nustatomo-paskaičiuoto sistemai reikalingo duomenų srauto |

|

Kita programinė įranga |

ODBC Driver for Oracle 11g |

Lentelė Nr. 7. Klientinė dalis

|

Komponentas |

Specifikacija |

|

Minimalūs reikalavimai techninei įrangai |

x86-64, 1 CPU Cores, 2 GHz, 2 GB, 100 GB |

|

Rekomenduojami reikalavimai techninei įrangai |

x86-64, 2 CPU Cores, 3 GHz, 4 GB, 200 GB |

|

Operacinė sistema |

Windows 8 ir naujesnė (palaikomos ir Windows 7) |

|

Programinė įranga |

ESKORT Launcher

Microsoft Office 2007/2010 ir naujesnė (BAPS dokumentai gali būti tvarkomi su Microsoft Office 97, Microsoft Office 2000, Microsoft Office 2003)

Microsoft XML Core Services (MSXML) 6.0 ir naujesnė.

Microsoft Internet Explorer 8.0 ir naujesnė. |

6.2.5. Duomenys

Audito IS tvarkomi mokesčių mokėtojų duomenys, nurodyti lentelėje Nr. 8.

Lentelė Nr. 8. Mokesčių mokėtojų duomenų tvarkymo schema

|

Tipinės duomenų grupės pavadinimas |

Duomenys |

Pastabos |

| Fizinio asmens duomenų grupė |

1. Asmens kodas |

|

| 2. Vardas |

|

|

| 3. Pavardė |

|

|

| 4. Gimimo data |

|

|

| 5. Deklaruotos gyvenamosios vietos ir (ar) faktinės gyvenamosios vietos adresas |

|

|

| 6. Kontaktiniai duomenys |

Telefono ryšio numeris, telefakso numeris, elektroninio pašto adresas, interneto svetainės adresas. |

|

|

|

||

| Kitų fizinio asmens duomenų grupė |

1. Mirties data |

|

| 2. Gimimo vieta |

|

|

| 3. Mirties vieta |

|

|

| 4. Valstybė |

|

|

| 5. Savivaldybė |

|

|

| 6. Įregistravimo, išregistravimo į / iš Mokesčių mokėtojų registrą datos |

|

|

| 7. Mokesčių mokėtojo tipų duomenys |

Mokesčių mokėtojo tipai, jų kodai, pavadinimai ir jų galiojimo datos. |

|

| 8. Asmens priklausymo mokesčių mokėtojų grupėms duomenys |

Mokesčių mokėtojų grupė, mokesčių mokėtojų grupių galiojimo datos, mokesčių mokėtojų grupės kodas, mokesčių mokėtojų grupių aprašymas ir kt. |

|

| 9. Santuokos data |

|

|

| 10. Ištuokos data |

|

|

| 11. Asmens dokumento duomenys |

Asmens dokumento tipas, serija / numeris, būsena, išdavimo data. |

|

| 12. Darbovietės duomenys |

Darbovietės kodas, pavadinimas, darbovietės identifikacinis numeris, pareigų pavadinimas, pareigų pradžios ir pabaigos datos. |

|

| 13. Mokesčių mokėtojo identifikacinis numeris |

|

|

| 14. Mokesčių įstatymų pažeidimų, piktnaudžiavimo atvejų bei kita mokesčių apskaičiavimo ir sumokėjimo kontrolei svarbi informacija, pažeidimo aprašymas, pažeidimo data, pažeidimo nustatymo data, pažeidimo galiojimas |

|

|

| 15. Pažeidimo kriterijus, galiojimas ir aprašymas |

|

|

| 16. Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatyme nurodyti piniginių operacijų ir sandorių duomenys |

|

|

| 17. Darbo užmokestis |

|

|

| 18. Įdarbinimo data, atleidimo data, draudžiamojo asmens statusas |

|

|

| 19. Subjektą kontroliuojančio / kontroliuojamo vieneto valdymo tipas |

|

|

| 20. Subjektą kontroliuojančio / kontroliuojamo vieneto valdoma dalis procentais |

|

|

| 21. Leidimų vykdyti miško kirtimus duomenys |

Leidimo išdavimo data, leidimo serija, leidimo numeris, galiojimo pradžia, galiojimo pabaiga, pratęsimo pradžia, pratęsimo pabaiga, panaikinimo data, savininkų kodai, savininkai, sklypo kadastrinis numeris, biržė, tūris, plotas, kirtimo tipas, medžių tipas, medžių rūšis, regioninio aplinkos apsaugos departamento pavadinimas, agentūra, urėdija, girininkija. |

|

|

|

||

| Juridinio asmens duomenų grupė |

1. Pavadinimas |

|

| 2. Juridinio asmens kodas |

|

|

| 3. Buveinės adresas |

|

|

| 4. Kontaktiniai duomenys

|

Telefono ryšio numeris, telefakso numeris, elektroninio pašto adresas, interneto svetainės adresas. |

|

|

|

||

| Kitų juridinio asmens duomenų grupė |

1. Juridinis statusas |

|

| 2. Juridinio statuso galiojimo data |

|

|

| 3. Teisinė forma |

|

|

| 4. Valstybė |

|

|

| 5. Savivaldybė |

|

|

| 6. Įregistravimo, išregistravimo į / iš MMR datos |

|

|

| 7. Mokesčių mokėtojo tipai |

|

|

| 8. Mokesčių mokėtojo tipų galiojimo datos |

|

|

| 9. Mokesčių mokėtojo grupės |

|

|

| 10. Mokesčių mokėtojo grupių galiojimo datos |

|

|

| 11. Įstatinis kapitalas |

Įstatinio kapitalo dydis ir įstatinio kapitalo įregistravimo Juridinių asmenų registre data. |

|

| 12. Mokesčių mokėtojo identifikacinis numeris |

|

|

| 13.Veiklos pavadinimas |

|

|

| 14. Veiklos adresas |

|

|

| 15. Vykdomos veiklos objektų atributai |

|

|

| 16. Vykdomų veiklų objektų kiekis, tipas, pavadinimas |

|

|

| 17. Laikotarpis, kuriais vykdyta veikla |

|

|